2018全球金融科技发展指数(GFI)与投融资报告

2018-2023年中国金融科技行业市场研究与投资咨询报告

2018-2023年中国金融科技行业市场研究与投资咨询报告报告编号:OLX-WEI-003第一章 2015-2017年全球金融科技行业发展情况分析第一节金融科技相关概述一、金融科技行业的定义二、金融科技行业发展历程1、Fintech 1.0—金融 IT2、Fintech 2.0—互联网金融3、Fintech 3.0—金融科技三、金融科技行业分类四、金融科技行业特性五、金融科技行业发展的重要意义第二节 2015-2017年全球金融科技行业发展现状一、二、互联网与金融的“合与离”三、金融科技(Fintech)的兴起四、全球金融科技交易规模五、全球金融科技领域投资金额第三节 2015-2017年主要国家或地区金融科技行业发展分析一、美国二、欧洲三、日本第四节 2018-2023年全球金融科技行业发展前景预测一、全球金融科技行业市场规模预测二、三、全球金融科技行业发展趋势分析四、第五节全球金融科技行业重点企业发展动态分析第二章 2015-2017年中国金融科技行业发展环境分析第一节 2015-2017年金融科技行业经济环境分析一、国际宏观经济环境分析1、美国宏观经济环境分析2、欧洲宏观经济环境分析3、日本宏观经济环境分析4、新兴国家宏观经济环境分析二、国内宏观经济环境分析1、GDP增长情况分析2、工业经济增长分析3、固定资产投资情况4、社会消费品零售总额5、进出口总额及其增长6、货币供应量及其贷款7、制造业采购经理指数三、行业宏观经济环境分析第二节 2015-2017年金融科技行业政策环境分析一、行业主管部门和监管体制二、行业相关法律法规及政策1、加强互联网金融监管2、互金协会牵头成立“信联”3、《处置非法集资条例(征求意见稿)》4、5、《关于规范整顿“现金贷”业务的通知》6、7、《公开募集开放式证券投资基金流动性风险管理规定》8、《关于规范金融机构资产管理业务的指导意见(征求意见稿)》9、《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》10、《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》三、金融科技行业发展规划第三节 2015-2017年金融科技行业社会环境分析一、人口发展变化情况二、城镇化水平三、居民消费水平及观念分析四、社会文化教育水平第四节 2015-2017年金融科技行业技术环境分析一、技术发展概况二、技术发展趋势分析第三章 2015-2017年中国金融科技行业发展现状分析第一节金融科技主要技术路径一、大数据二、三、区块链第二节 2015-2017年中国金融科技生态圈分析一、移动支付二、P2P应用科技三、四、数字货币和数据区块链技术五、智能交易与理财第三节 2015-2017年中国金融科技行业发展现状分析一、危机四伏的支付业二、解决安全隐患是当务之急三、利用金融科技推陈出新四、支付类企业成为行业发展的驱动力五、支付类企业积极设立子公司涉足金融科技六、中国金融科技发展世界领先七、金融科技行业竞合要素第四节 2015-2017年中国金融科技行业发展动态分析一、银行加速金融科技布局二、互联网金融巨头加强金融科技布局三、四、首个金融科技指数于深交所上市五、央行成立金融科技委员会第五节 2015-2017年金融科技应用领域分析一、智能投顾二、创新保险三、四、消费金融五、六、财富管理第六节 2015-2017年国内外金融科技巨头发展分析一、国外金融科技前沿项目1、Zestfinance2、3、Prosper二、国内金融科技巨头涌现1、蚂蚁金服2、3、陆金所4、万达金融第四章 2015-2017年中国金融科技行业运行情况分析第一节 2015-2017年中国金融科技行业规模分析一、行业企业数量分析二、行业资产规模分析三、行业市场规模分析四、行业市场饱和度分析第二节 2015-2017年中国金融科技市场供需状况分析一、中国金融科技行业供给情况1、中国金融科技行业供给分析2、重点企业供给及占有份额二、中国金融科技行业需求情况1、金融科技行业需求市场2、金融科技行业客户结构3、金融科技行业需求的地区差异三、中国金融科技行业需求格局影响因素分析1、价格走势及影响因素分析2、替代品对供需格局的影响3、金融科技下游需求构成及特点第三节 2015-2017年中国金融科技行业销售收入分析一、行业销售收入分析二、不同规模企业总销售收入分析三、不同细分市场领域企业总销售收入比较第四节 2015-2017年中国金融科技行业成本费用分析一、行业成本费用总额分析二、不同规模企业销售成本比较分析三、不同细分市场领域企业销售成本比较分析第五节 2015-2017年中国金融科技行业利润总额分析一、行业利润总额分析二、不同规模企业利润总额比较分析三、不同细分市场领域企业利润总额比较分析第六节 2015-2017年中国金融科技行业运营效益分析一、盈利能力分析二、偿债能力分析三、运营能力分析四、成长能力分析第五章 2015-2017年中国金融科技行业细分市场分析第一节 2015-2017年中国P2P网贷行业发展分析一、P2P网贷的概念及特点二、P2P网贷的分类和经营模式三、P2P网贷行业的发展关键点四、五、P2P网贷行业市场竞争态势六、P2P网贷行业发展趋势分析第二节 2015-2017年中国众筹行业发展分析一、国内外典型众筹平台介绍二、众筹在中国的主要模式分析三、中国互联网众筹行业规模分析四、五、中国众筹平台发展的瓶颈及原因六、众筹模式的法律风险及规避策略七、中国众筹行业未来挑战与机遇第三节 2015-2017年中国第三方支付行业发展分析一、第三方支付市场的产生与创新二、第三方互联网支付市场规模及结构三、第三方移动支付市场规模与结构四、第三方移动支付市场趋势分析五、第三方支付市场竞争形势分析六、第三方支付企业进军互联网金融第四节 2015-2017年中国电子货币行业发展现状一、中国电子货币发展现状二、、中国电子货币发展格局分析三、政府将规范电子货币规则四、美国电子货币发展启示五、中国电子货币发展建议第六章 2015-2017年中国金融科技区块链市场分析第一节区块链相关概述一、区块链起源回顾二、区块链的优势三、区块链的应用领域1、信息安全行业2、票据业务领域3、支付结算业务4、身份/账户认证业务第二节 2015-2017年国内外区块链相关政策分析一、全球政府陆续重视,国际标准化进程开启二、国内政策进程加快,行业发展迎来新契机第三节 2015-2017年国内外金融科技企业区块链相关布局一、百度二、阿里巴巴二、腾讯四、纳斯达克五、以太坊六、众安科技七、趣链科技八、金股链九、PokitDok第七章 2015-2017年中国金融科技主要应用领域分析第一节 2015-2017年金融科技在银行业务领域的应用一、互联网支付二、互联网借贷第二节 2015-2017年金融科技在互联网保险领域的应用一、互联网保险行业万亿级金矿待挖掘二、互联网保险多样化运营模式下的领导者1、保险公司直销官网与平安集团的创新2、互联网企业和电商网站着眼于引流和场景嵌入3、专业第三方互联网机构聚合多方资源4、独立互联网保险公司发展方兴未艾三、互联网保险的优势与特点1、场景化关联销售2、更海量的收据收集与更精准的数据分析3、营销成本压缩第三节 2015-2017年金融科技在征信业务领域的应用一、中国规范的征信体系亟待建立1、2、超前消费普及化,信用文化开始形成3、大数据环境为征信体系建立提供土壤二、中国征信业务正逐渐走向市场化1、2、个人征信三、中国征信行业发展趋势第四节 2015-2017年金融科技在股权投资领域的应用一、互联网理财产品二、众筹第五节 2015-2017年金融科技在证券行业的应用一、大数据二、人工智能第八章 2015-2017年中国互联网金融行业发展分析第一节 2015-2017年中国互联网金融行业运行现状一、互联网金融的发展历程二、互联网金融行业发展现状三、互联网金融市场运行分析四、互联网金融的发展逻辑五、互联网金融的创新思路第二节 2015-2017年大数据与互联网金融发展分析一、大数据金融战略实施的必要性二、金融服务与客户的不对等现状三、四、大数据和互联网金融的开放性五、大数据与互联网对金融行业的影响六、大数据与互联网对风控带来的变革第三节金融系与非金融系互联网金融对比分析一、概念界定二、优势借鉴三、风险管控四、应对策略第四节 2015-2017年中国主要地区互联网金融发展状况一、北京市二、三、广州市四、深圳市五、杭州市第五节中国互联网金融行业的问题分析一、制约互联网金融发展的因素二、互联网金融的突出问题三、互联网金融面临的威胁四、互联网金融面临的挑战第六节中国互联网金融行业的发展对策一、打造产业生态链二、防止业务风险蔓延三、推动形成行业自律四、营造良好舆论环境五、出台国家法律法规第九章 2015-2017年中国金融科技行业部分企业分析(企业可自选)第一节企业一一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第二节企业二一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第三节企业三一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第四节企业四一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第五节企业五一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第六节企业六一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第七节企业七一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第八节企业八一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第九节企业九一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第十节企业十一、企业发展概况分析二、企业财务情况分析三、企业主营业务分析四、企业竞争优势分析五、企业发展战略分析第十章 2018-2023年金融科技行业竞争格局与策略分析第一节 2015-2017年中国金融科技行业竞争结构分析一、现有企业间竞争二、潜在进入者分析三、替代品威胁分析四、供应商议价能力五、客户议价能力第二节 2015-2017年中国金融科技行业集中度分析一、市场集中度分析二、企业集中度分析三、区域集中度分析第三节 2015-2017年中国金融科技行业国际竞争力比较一、供给要素二、需求条件三、支援与相关产业四、企业战略、结构与竞争状态五、政府的作用第四节 2018-2023年中国金融科技行业市场竞争策略分析一、金融科技行业市场增长潜力分析二、金融科技行业主要潜力品种分析三、现有金融科技行业产品竞争策略分析四、潜力金融科技行业品种竞争策略选择五、典型企业产品竞争策略分析第五节 2018-2023年中国金融科技行业企业竞争策略分析一、金融科技行业市场竞争趋势二、金融科技行业竞争格局展望三、金融科技行业竞争策略分析四、金融科技行业企业竞争策略分析第十一章 2018-2023年中国金融科技行业发展趋势预测第一节未来金融科技行业发展趋势分析一、未来行业发展走向分析二、未来行业技术开发方向分析三、总体行业“十三五”整体规划及预测第二节 2018-2023年中国金融科技行业发展驱动因素分析一、需求端二、技术端三、政策端四、资本端第三节 2018-2023年中国金融科技行业运行状况预测一、行业工业总产值预测二、行业销售收入预测三、行业利润总额预测四、行业总资产预测五、行业市场规模预测第四节 2018-2023年中国金融科技行业供需预测分析一、行业供给预测二、行业需求预测第五节影响企业生产与经营的关键趋势一、市场整合成长趋势二、需求变化趋势及新的商业机遇预测三、企业区域市场拓展的趋势四、科研开发趋势及替代技术进展五、影响企业销售与服务方式的关键趋势第十二章2018-2023年金融科技行业投资环境分析第一节 2018-2023年我国经济形势分析一、2015-2017年我国宏观经济运行情况二、2018-2023年我国宏观经济形势分析三、2018-2023年投资趋势及其影响预测第二节 2018-2023年中国金融科技行业政策环境分析一、2018-2023年产业政策分析二、2018-2023年相关行业政策影响分析第三节中国“十三五”发展规划产业政策分析第四节 2018-2023年中国金融科技行业社会环境分析一、2018-2023年金融科技行业社会环境发展趋势分析二、2018-2023年技术环境对行业的影响第五节 2018-2023年中国金融科技行业技术环境分析一、2018-2023年金融科技行业技术发展趋势分析二、2018-2023年技术环境对行业的影响第十三章 2018-2023年中国金融科技行业投资前景第一节金融科技行业投资效益分析一、2015-2017年金融科技行业投资状况分析二、2018-2023年金融科技行业投资效益分析三、2018-2023年金融科技行业的投资方向四、新进入者应注意的障碍因素分析五、2018-2023年金融科技行业投资的建议第二节金融科技行业投资特性分析一、金融科技行业进入壁垒分析二、金融科技行业盈利模式分析三、金融科技行业盈利因素分析第三节 2018-2023年中国金融科技行业发展影响因素一、有利因素二、不利因素第四节金融科技行业投资机会分析一、产业链投资机会二、细分市场投资机会三、重点区域投资机会四、产业发展的空白点分析第五节金融科技行业投资风险分析一、行业政策风险二、宏观经济风险三、市场竞争风险四、关联产业风险五、技术研发风险六、其他投资风险第六节“互联网+”与“双创”战略下企业的投资机遇一、“互联网+”与“双创”的概述二、企业投资挑战和机遇三、企业投资问题和投资策略1、“互联网+”和“双创”的战略下企业投资问题分析2、“互联网+”和“双创”的战略下企业投资策略探究第七节金融科技行业投资潜力与建议一、金融科技行业投资潜力分析二、金融科技行业最新投资动态三、金融科技行业投资机会与建议第十四章 2018-2023年金融科技行业商业模式选择第一节商业模式的相关概述一、参考模型二、成功特征三、历史发展第二节互联网思维对行业的影响一、互联网思维三大特征二、基于互联网思维的行业发展第三节互联网时代七大商业模式一、平台模式1、构成平台模式的6个条件2、平台模式的战略定位3、平台模式成功的四大要素4、平台模式案例二、免费模式1、免费商业模式解析2、免费战略的实施条件3、免费战略的类型(1)产品模式创新型(2)伙伴模式创新型(3)族群模式创新型(4)渠道模式创新型(5)(6)客户模式创新型(7)成本模式创新型(8)壁垒模式创新型三、软硬一体化模式1、软硬一体化商业模式案例2、软硬一体化模式受到市场追捧3、软硬一体化模式是一项系统工程4、成功打造软硬一体化商业模式的关键举措四、O2O模式1、O2O模式爆发巨大力量2、O2O模式分类3、O2O模式的盈利点分析4、O2O模式的思考五、品牌模式1、品牌模式的内涵及本质2、成功的移动互联网品牌3、如何推进品牌经营六、双模模式1、双模模式概述2、移动互联网:用户规模是关键3、双模模式案例七、速度模式1、什么是速度模式2、速度模式的主要表现3、速度模式应注意的几个问题第四节金融科技行业主要商业模式案例分析一、支付及结算服务1、Apple Pay2、3、Dwolla4、Stripe5、Square二、金融信贷服务1、Affirm2、Avant3、趣分期4、陆金所三、零售银行服务1、2、Ally Bank四、金融理财1、Wealthfront2、Betterment五、新型保险服务1、Oscar2、众安保险六、平台及电子货币1、Coinbase2、Ripple Labs第五节金融科技行业商业模式创新分析1、商业模式创新的内涵与特征2、商业模式创新的因素分析3、4、商业模式创新的实践与启示第六节互联网背景下金融科技行业商业模式选择一、金融科技行业与互联网思维的结合二、互联网背景下金融科技行业商业模式选择第十五章 2018-2023年中国金融科技企业投融资战略规划分析第一节 2018-2023年中国金融科技企业发展战略规划背景意义一、企业转型升级的需要二、企业做强做大做的需要三、企业可持续发展需要第二节 2018-2023年中国金融科技企业发展战略规划的制定原则一、科学性二、实践性三、创新性四、全面性五、动态性第三节 2018-2023年中国金融科技企业战略规划制定依据一、国家产业政策二、行业发展规律三、企业资源与能力四、可预期的战略定位第四节 2018-2023年中国金融科技企业战略规划策略分析第十六章 2018-2023年中国金融科技企业投资战略分析第一节企业投资战略制定基本思路一、企业投资战略的特点二、企业投资战略类型选择三、企业投资战略制定程序第二节现代企业投资战略的制定一、企业投资战略与总体战略的关系二、产品不同生命周期阶段对制定企业投资战略的要求三、企业投资战略的选择第三节金融科技企业战略规划策略分析一、战略综合规划二、技术开发战略三、区域战略规划四、产业战略规划五、营销品牌战略六、竞争战略规划第四节金融科技行业投资战略研究一、行业投资战略二、细分行业投资战略部分图表目录:图表:金融科技发展经历的三个阶段图表:互联网金融与金融科技市场热度示意图图表:金融科技应用领域图表:金融科技主要业务及代表公司图表:大数据的 4 个 V图表:tesla 自动驾驶技术图表:陆金所与各方之间的关系图表:万达集团在互联网金融布局图表:金融科技生态圈图表:区块链的特点图表:大数据分析的基础条件图表:投顾服务演变情况图表:基于区块链的交易与验证图表:区块链的去中心化图表:基于区块链的票据电子化图表:区块链可用于身份认证图表:国际区块链标准化进程图表:国内区块链研究发展情况图表:区块链技术架构图表:区块链标准体系框架图表:《区块链参考架构》解决的问题图表:《区块链参考架构》定义用户视图图表:《区块链参考架构》定义功能视图图表:BAT 在金融科技领域的布局图表:百度金融提供的理财业务图表:腾讯区块链整体架构图表:腾讯区块链应用场景图表:以太坊发展历史图表:EEA 联盟参与企业图表:趣链科技产品服务图表:BaaS 平台“股管家”功能特性图表:PokitDok接口应用场景图表:互联网支付的主流业务模式图表:不断创新的支付手段图表:互联网借贷平台运营模式图表:央行征信中心企业征信产品图表:众筹行业发展历程图表:2017年全球金融科技交易地区排名图表:2017年美国互联网金融融资投向图表:2017年中国第三方支付平台所占市场份额图表:2015-2017年全球金融科技行业市场规模图表:2015-2017年全球金融科技交易金额图表:2015-2017年全球金融科技交易增长率图表:2015-2017年全球金融科技潜在用户数图表:2015-2017年全球VC支持金融科技公司融资情况图表:2015-2017年全球VC投资额及项目数量图表:2015-2017年单笔超过5000万美元的融资案例图表:2015-2017年全球互联网金融融资额及增长率图表:2015-2017年全球金融科技公司投资额图表:2015-2017年全球金融科技公司投资项目数量图表:2015-2017年全球人工智能投资总额及交易笔数图表:2015-2017年中国生产总值数据统计图表:2015-2017年中国社会销售品零售数据统计图表:2015-2017年中国金融科技营收结构图表:2015-2017年中国金融科技投资额及项目数量图表:2015-2017年中国金融科技行业市场规模图表:2015-2017年中国金融科技行业资产规模图表:2015-2017年中国金融科技行业销售收入图表:2015-2017年中国金融科技行业成本总额图表:2015-2017年中国金融科技行业利润总额图表:2015-2017年中国金融科技行业重点企业资产总计对比分析图表:2015-2017年中国金融科技行业重点企业从业人员对比分析图表:2015-2017年中国金融科技行业重点企业营业收入对比分析图表:2015-2017年中国金融科技行业重点企业利润总额对比分析图表:2015-2017年中国第三方支付交易规模及增长率图表:2015-2017年中国P2P网贷市场规模及增长率图表:2015-2017年中国互联网保费规模及增长率图表:2015-2017年中国消费信贷余额规模及增长率图表:2015-2017年中国商业银行信用卡累计发卡量图表:2015-2017年中国个人征信行业市场规模及增长率图表:2015-2017年中国权益众筹市场规模及增长率图表:2015-2017年中国互联网众筹平台数量走势图表:2015-2017年中国互联网消费金融交易规模及增长率图表:2015-2017年中国资产管理规模及增长率图表:2015-2017年中国银行IT行业市场规模及增长率图表:2015-2017年中国证券IT行业市场规模及增长率图表:2015-2017年中国网络经济整体营收规模及增长率图表:2018-2023年全球金融科技交易金额预测图表:2018-2023年全球金融科技交易增长率预测图表:2018-2023年全球金融科技潜在用户数预测图表:2018-2023年全球金融科技行业市场规模预测图表:2018-2023年中国金融科技行业市场规模预测图表:2018-2023年中国金融科技行业销售收入预测图表:2018-2023年中国金融科技市场利润总额预测图表:2018-2023年中国金融科技行业总产值预测图表:2018-2023年中国金融科技行业需求预测部分表格目录:表格:金融IT分类表格:金融科技与互联网金融的区别对比表格:金融 IT 公司通过三大模式拓展金融牌照表格:2017年全球金融科技100强前十名表格:全球智能投顾代表性产品表格:国外移动支付发展现状表格:Zest Finance发展历史表格:Lending Club发展历史表格:国内巨头布局金融科技表格:区块链与传统中心化系统对比表格:区块链主要应用领域。

全球金融科技报告2018年第一季度 - 副本

LENDING

Marketplace lending & alternative underwriting platforms

GLOBAL FINTECH REPORT Q1 2018

Mortgage lending, digitization, and financing platforms

5

Contents

Quarterly deal share by stage to global VC-backed fintech companies, Q1’17 – Q1’18

13%

15% 18% 7%

12%

9% 15% 22% 10%

Other Late-Stage Mid-Stage Early-Stage

4

WHAT THIS REPORT COVERS

Payments processing, card developers, & subscription billing software tools Tools to manage bills and track personal and/or credit accounts

20

Top Deals and Top Investors

Q1’ 2018 Top VC-Backed Fintech Deals Most Active Fintech Investors Q1’17-Q1’18

25

Q1’2018 Sector Trends

6

Summary of findings

2

TRUSTED BY THE WORLD’S LEADING COMPANIES

“We use CB Insights to find emerging trends and interesting companies that might signal a shift in technology or require us to reallocate resources.”

世界经济论坛发布《2018年度全球竞争力报告》——国家和地区分析(III)

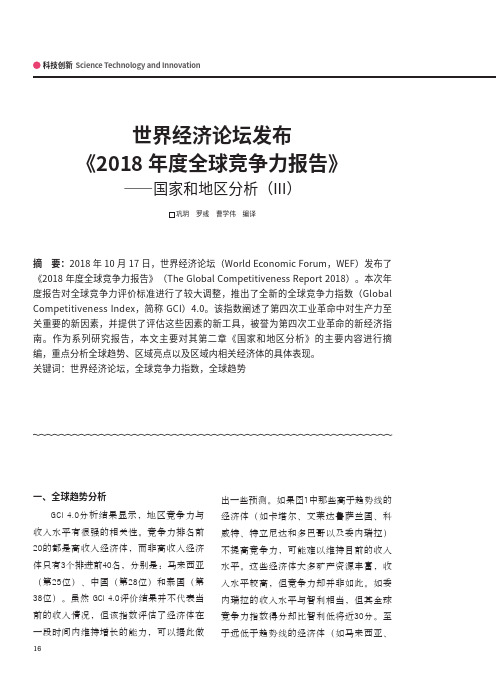

根据GCI 4.0的预测,尽管该地区有些 经济体正在经受严重的竞争力赤字,但总 体来说未来的竞争格局积极向好,与业界 普遍看好的东亚和太平洋地区持续增长势 头相吻合。该地区的7个发达经济体全部位 于GCI 4.0排名前20的行列。其中,新加坡 (83.5分)和日本(82.5分)分列于GCI 4.0 总排名的第2位和第5位。大多数经济体基 础设施良好、交通网络便利、宏观经济稳 定,并且有强大的人力资本和完善的金融 体系。然而,各经济体在创新生态系统方 面的表现却参差不齐,如韩国(78.2分,8 位)与新西兰(61.4分,27位)的创新能力 指标得分相差近17分。

注:颜色深浅表示收入高低情况。

图2 12项竞争力一级指标的区域表现得分

二、区域分析1

(一)东亚和太平洋地区 东亚和太平洋地区(East Asia and the

Pacific, EAP)人口大约23亿,该地区经济体 无论是在国土面积、发展水平、政治和经 济制度,还是在地理、文化和历史等方面 都具有广泛的多样性。较高的企业活力是 该地区大多数经济体的共同特点,这促进 了工业化快速发展、生活水平提高和极度 贫困人口急剧减少。在短短10年内,该地 区极度贫困人口从30%下降至低于10%。 2017年,东亚和太平洋地区是全球经济增 长最快的地区,约占全球经济增长的1/3。 GCI 4.0所涵盖的10个发展中经济体中有9个 在2017年实现了至少3%的增长,其中5个 经济体的GDP增长超过了6%,分别是柬埔 寨、中国、老挝、菲律宾和越南。

18

Science Technology and Innovation 科技创新

不到 30分;第二梯队是印度尼西亚、菲律 宾、越南、泰国以及文莱,这些经济体与 全球竞争力指数满分有40分左右的差距; 第三梯队是蒙古(52.7分,99位)、柬埔 寨(50.2分,110位)和老挝(49.3分,112 位),只达到全球竞争力指数满分的一 半,是该地区影响可持续增长的弱势经济 体。

世界银行2018年年度报告中文版

2018年度报告目录2引言3行长致辞10执行董事会致辞13IBRD和IDA首席执行官致辞15在重点领域向客户提供支持34创新性发展融资解决方案37通过研究、分析和数据推动发展40在新的发展格局中动员伙伴合作45地区业务概况70强化运营、政策和程序73继续做一个对社会和环境负责的机构77确保问责,监测运营80战略性地部署资源90结果承诺主要表格84IBRD主要财务指标,2014-18财年88IDA主要财务指标,2014-18财年本年度报告(以下简称“年报”)覆盖的时间跨度为2017年7月1日至2018年6月30日。

本年报由国际复兴开发银行(IBRD)和国际开发协会(IDA)(合称“世界银行”)的执行董事们根据这两个机构的相关附则联合编写。

世界银行集团行长兼执董会主席金墉博士向世界银行理事会提交了本年报及两个附件,即行政预算和经审计的财务报表。

国际金融公司(IFC)、多边投资担保机构(MIGA)和国际投资争端解决中心(ICSID)三个机构将自行出版各自的年报。

在整个报告中,“世界银行”及其简称“世行”均只包括IBRD和IDA;“世界银行集团”和“世行集团”则包括IBRD、IDA、IFC和MIGA四个机构。

除非另有说明,报告中涉及的所有美元数额均为现值美元。

财年承诺和支付数据依照2018财年IBRD和IDA财务报告以及管理层讨论与分析文件中经审计的数字。

对多地区项目,本报告表格和文本中反映了分配到各国的资金。

由于四舍五入,一些表中的数据相加之和不一定等于总计数额,百分比相加之和不一定等于100%。

场到2030年终结极端贫困。

减少全球每天生活费不足1.90美元人口所占比例。

促进共享繁荣。

提高各国最贫困40%人口的收入。

这是世界银行为了履行其支持全球可持续发展的使命而确定的两大目标。

当前,发展中国家面临着日益复杂的挑战。

在这种形势下,世界银行将努力提供必要的支持和可持续解决方案,以消除极端贫困,促进共享繁荣,实现一个所有人都享有机会的世界。

全球金融科技发展指数(GFI)与投融资报告

二、全球金融科技投融资详情

1. 2018年全球金融科技投融资笔数与总额

中国

25笔 26笔

海外

资料来源:零壹数据 注:1.为了便于统计,我们将外币以各笔融资公开当月最后一个交易日外汇交易开盘时的汇率换算成人民币,下文不再赘述。

2.2018年共发生1097笔股权融资事件,其中257笔未透露融资金额,默认按0统计。

2. 2018年全球金融科技投融资走势

资料来源:零壹数据

全球金融科技投融资月度走势(201701-201812)

3. 12.全全球球金金融融科科技技投投融融资资地月域度季走度势占比

2018年总体看来,在融资笔数和金额上,除第四季度以外(各占45.9%、49.2%)中国均占全球比例的半数以上,第2季度融资金额占比更是 高达88.2%。整体看来,中国、美国、印度三国的总融资笔数和总金额各月均占全球近90%。

中国 美国 印度 英国 新加坡 德国 其他

2018年前两季度,全球金融科技领域公开 可统计的融资金额及笔数持续增长,第一 季度首次超过500亿元,第二季度则创下 了历史新高,达1599.2亿元;但下半年融 资金额与笔数双双下降,第四季度笔数更 是跌至170笔(历史第3低值)。

虽然2018年度下半年表现相对低迷,但全 年融资情况较2018年整体有了大幅度的提 升,全年共1097笔投融资事件,较去年增 长50.3%;金额4360.9较去年增长180.4%。 整体来看,大额融资事件增多。

2018年中国金融科技行业市场现状及发展趋势分析 监管科技将成为行业应用重点方向

2018年中国金融科技行业市场现状及发展趋势分析监管科技将成为行业应用重点方向监管科技将逐步成为金融科技应用重点方向2018年我国金融科技产业投融资规模相比2017年大幅增长,达到205亿美元。

其中蚂蚁金服完成C轮融资140亿美元,全球2018年上半年金融科技总融资额的近25%。

我国金融科技产业除了在资本市场表现十分突出之外,在全球金融科技企业发展和用户规模方面同样优势明显。

应用市场方面,移动支付、网络信贷等领域发展突出。

最后总体来看,中国金融科技产业正在逐步进入更加规范化的发展阶段,对于金融科技应用风险的识别、管理将更加严格,与之相应的是监管科技将逐步成为金融科技应用的重点方向。

中国金融科技融资规模快速增长2018年中国金融科技投融资规模相比2017年大幅增长,达到205亿美元,略等于中国金融科技2014年到2017年4年间投融资的总和。

这一年,蚂蚁金服、京东金融、度小满等为代表的金融科技公司进入高速成长期,各自完成了金额庞大的战略投资。

其中,蚂蚁金服完成C轮融资140亿美元,占全球2018年上半年金融科技总融资额的近25%,京东金融完成20亿美元战略融资,百度旗下的度小满金额也完成了19亿美元的战略投资,中国金融科技产业在资本市场表现十分突出。

2014-2018年中国金融科技投资总额及投资企业数量统计情况数据来源:前瞻产业研究院整理中国金融科技发展的领先地位不仅仅体现在资本市场,在金融科技企业发展和用户规模方面同样优势明显。

2018年毕马威咨询公司发布的《全球金融科技100强》报告显示,在全球50强中,有3家中国企业跻身前五:蚂蚁金服拔得头筹,京东金融位居第二,度小满金融则排名第四。

2018年全球金融科技企业TOP10统计情况资料来源:前瞻产业研究院整理移动支付、网络信贷等领域发展突出从金融科技应用的主要领域来看,中国金融科技服务在移动支付、网络信贷等领域的发展最为突出,以手机支付为代表的新型移动支付已经成为中国消费者应用最普遍的支付方式,号称中国“新四大发明”之一。

浙大AIF:2018全球金融科技中心城市报告

浙大AIF:2018全球金融科技中心城市报告2018全球金融科技中心城市报告!浙江大学互联网金融研究院(浙大AIF)司南研究室联合剑桥大学新兴金融研究中心(剑桥CCAF)、浙江互联网金融联合会、铜板街共同推出2018全球金融科技中心城市报告(2018 Global Fintech Hub Report)。

报告分层评估,以指数形式考量各大城市金融科技发展现状;持续追踪,建立了立体档案库;创新指标,将传统金融科技化程度纳入指标体系,以更全面地衡量全球趋势。

报告核心观点如下:1、七大全球金融科技中心城市,23个区域金融科技中心城市 2、各国监管日趋重视,发展中国家监管能力或成阻碍 3、北京产业位居首位,中美引领金融科技产业发展 4、金融科技使用者占比日渐提升,中国大陆独占鳌头 5、发达国家领跑金融科技生态,纽约旧金山伦敦世界一流。

以下为报告发布稿:积水成渊,蛟龙生焉。

作为全球经济金融发展的全新驱动力,金融科技渐成各国发力焦点,且区域联动、多极发展的金融科技世界格局也逐步形成。

同时,监管能力、创新环境、数字基础设施建设等重要性也日趋凸显,或成金融科技可持续发展关键。

继2018年6月在阿姆斯特丹首次发布《2018全球金融科技中心指数》后,浙江大学互联网金融研究院(浙大AIF)司南研究室联合剑桥大学新兴金融研究中心(剑桥CCAF)、浙江互联网金融联合会、铜板街共同推出2018全球金融科技中心城市报告(2018 Global Fintech Hub Report),持续拓宽观察范围,纵览六大洲七十余座城市。

来而不可失者时也,蹈而不可失者机也。

更融合、更包容、更无界的金融科技新时代口号,以及“人人生而平等”的金融普惠愿景,正在呼唤我们把握当下,敢为天下先,创造新世界。

1、2018报告特色◆分层评估,描绘“30+N”全球金融科技格局本报告以指数形式综合考量世界各大城市金融科技发展现状,甄选TOP30金融科技中心城市,并挖掘潜在的新领军者,层次分明,首次创新勾勒出全球金融科技发展的“30+N”格局。

2018-2019年金融科技行业研究报告

公司名 称 二级市 场 发行日 元) 总融资 金额 (万美 元) 首日开 盘价 (美元) 目前价 格 (美元)

涨跌幅

趣店 乐信

赴美上市金融科技公司市值

30.11 21.37 17.74 12.27 10.89 4.76 1.58 0 10 20 30 40 亿美元

宜人贷

纽交所

10

7500

10

行业新进入者和投融资事件均明显下降

金融科技行业的发展空位依旧广阔 金融科技行业走向技术军备竞赛时刻 三大技术构成核心技术基础

8

技术基础:三大技术构成核心技术基础

大数据:新阶段下的风险控制及风险定价体系

若将大数据分析分为四个层次,互联网金融发展阶段中,大数据技术主 要应用于数据架构和信息整合(第1层+第2层), 可实现初步的分析和 决策(第3层)。 非结构化数据体系下,人工建模+数据已经难以满足数据分析需求。由 于传统数据分析模型对于多维度、多形态的数据存在不适用的情况,因 此该类技术应用仅仅是大数据分析的初级阶段。 大数据+机器学习是金融数据计算分析的未来。在目前的状态下,数据 体量异常巨大、数据类型异常繁多、价值密度极低,因此需要通过更为 强大的机器算法能够实现模型的迅速矫正,因此,机器学习+大数据将 是金融数据分析的核心方向。

1500

金融科技行业投资金额数量变化

投资事件数 增长率(%)

3000 2500 144.7% 2000 608.4% 投资金额(亿) 283.9% 47.6% -20.4%-43.2% 增长率(%)

260.0%

110.7%

45.3% 37.7% 16.6%

1611

1686 -40.3%-35.7%

《2018全球数字经济发展指数》发布

《2018全球数字经济发展指数》发布作者:来源:《中国信息化周报》2018年第37期2018年9月18日,数字经济暨数字丝绸之路国际会议在杭州举行。

在此次会议上联合发起成立了“数字经济论坛”。

该论坛以“开放、连接、共创”为原则,旨在“搭平台、聚共识、谋发展”,通过紧密结合产业创新和治理实践,汇聚国际国内专家学者,共同研讨数字经济的前沿理论、发展趋势、面临问题和解决思路,努力为数字经济的普惠和可持续发展,作出积极的贡献。

会上,新成立的“数字经济论坛”、阿里研究院和毕马威,联合发布了《2018全球数字经济发展指数》报告(以下简称“报告”)。

报告指出,未来泛互联网领域的重大技术趋势包涵虚拟现实(VR/AR),智能机器人,人工智能,大数据,区块链等重要技术。

同时报告指出,自2015 年以来,区块链技术开始有了落地的进展,金融领域的数字货币,是区块链技术的典型应用。

未来5~10年将致力于实现在区块链计算效率和安全领域方面的突破。

数字经济五因素模型全球数字经济发展指数,覆盖150个国家和地区,通过数字基础设施、数字消费者、数字产业生态、数字公共服务、数字科研五大维度,刻画数字经济的水平、结构与发展路径。

美国、中国、英国、韩国、瑞典、挪威、日本、丹麦、新加坡、荷兰,分列2018全球数字经济发展指数前十名。

数字经济本质上是知识型经济,与教育、人才、资本等要素的积累高度相关。

基于150个国家和地区的数据分析,数字经济发展指数与人均GDP高度相关。

全球前20名国家中,除中国以外,均为高收入国家。

从劳动力红利到数字消费者红利中国在数字消费者分指数表现最为突出,排名全球第一。

中国的数字消费者,不仅数量庞大,而且异常活跃。

截至2017年12月,中国网民规模达7.72亿。

在美国,电子商务用户渗透率达到50%仅用了14年时间,而中国仅用了9年时间。

2010年左右,中美开始网络视频、移动支付、实时通讯和移动出行的快速发展,中国用了5年左右的时间达到了50%的用户渗透率,而美国至今仍未达到这一水平。

2018全球金融科技中心城市报告

2018中国金融科技中心城市报告

靡故匪新靡革匪因

China Fintech Hub Report

前言

积土成山,风雨兴焉。

金融科技的风生水起推动着中国不断向前,在北京、上海、杭州、深圳、香港等金融科技中心城市的强劲引领和驱动下,京津冀、长三角和粤港澳大湾区已成为世界级的金融科技高地。

继2017年9月在杭州首次发布《2017金融科技中心指数》后,我们紧跟最新趋势进一步完善指标体系,将互联网银行、互联网证券、互联网保险等新兴业态以及传统金融科技化水平纳入衡量范围,并拓宽到港澳台地区,以更高更全面的视角描绘中国城市金融科技发展全貌。

靡故匪新,由技术和市场驱动带来的金融科技优势已卓然显现。

靡革匪因,制度与规则的完善未来将成可持续发展关键。

中国金融科技发展既要有“敢为天下先”的魄力,也要有“内修自身”的稳力。

我们坚信,只要扬长补短,中国会在世界金融科技舞台上绽放出更夺目光芒。

目录

02. 金融科技产业

03. 金融科技体验

01.2018金融科技中心城市

04. 金融科技生态

05. 关于

FHI

第一部分◆中国格局

◆城市排名

◆

全国中心城市2018金融科技中心城市

中国金融科技发展格局:三大世界级高地,中部城市逐步崛起

注:上图序号表示20座城市的2018中国金融科技中心指数排名数据来源:浙大AIF司南研究室,杭州摩西信息科技

京津冀

地区

长三角

地区粤港澳大湾区。

烯牛数据 2018年4月投融资月报

教育培训学校软件提供 A 轮 ¥4600 万

商

达晨创投

立刻出行 汽车交通

钛捷信息科技

汽车分时租赁智能化服 A 轮 $2000 万

务平台

君联资本领投,险峰长青等跟投

烯牛探测(未公开) 汽车分时租赁调度平台

英诺天使基金

机器人 极战体育

A 轮 $1000 万 机器人格斗赛事服务商

微影资本领投,北极光创投跟投

投、新世界 K11、农银国际、红杉中国、腾

讯、光速中国、全明星基金、钟鼎创投、高瓴

资本、元生资本、襄禾资本、纪源资本等跟投

普惠金融科技公司

战略投资 $19 亿 农银国际,TPG,凯雷,泰康人寿

综合性网上购软件研发 并购 ¥50 亿

商

阿里巴巴

农村生态电商平台

03 知名投资机构风向

在本月披露的融资事件中,知名的投资机构到底在关注哪些热点行业?

综合考虑机构知名度、近期投资活跃程度、机构历史业绩等因素,烯牛数据进一步分析了

20 家知名风投的动作,从 62 起投资事件中,发现了 26 家 A 轮及 A 轮之前的 New Star

公司。

领域

项目

简介

融资

北脱传媒

具

DCM、光速中国

迪英加 医疗

人工智能医疗影像辅助 诊断平台

A 轮 金额未知 IDG 资本领投,将门创投、布朗什 维克基金跟投

迈景基因

肿瘤基因检测技术研发 A 轮 ¥数千万

商

深创投

会诊帮

基层医院名医会诊服务 烯牛探测(未公开)

提供平台

联想之星

鲸打卡 教育

校管家

作业打卡系统研发商

Pre-A 轮 金额未知 创新工场, 兴旺投资, 未来工场

2018第二期中国“双创”金融指数报告

2018第二期中国“双创”金融指数报告作者:暂无来源:《经理人》 2018年第7期由中国(深圳)综合开发研究院编制的“中国‘双创’金融指数”(IEFI)在成都“2018全球天使投资高峰论坛”发布。

第二期指数报告评价范围涵盖我国31个主要中心城市,与我国金融中心城市的评价覆盖范围情况一致。

本期中国“双创”金融指数综合排名的结果依次是:北京、深圳、上海、广州、杭州、成都、苏州、重庆、天津、南京、武汉、西安、长沙、青岛、合肥、宁波、无锡、郑州、济南、沈阳、厦门、昆明、大连、福州、温州、长春、石家庄、南宁、哈尔滨、南昌和乌鲁木齐。

“双创”金融发展水平表现出显著的“马太效应”2017年是全国“双创”事业蓬勃发展的一年,31个城市综合指数得分均实现大幅度增长。

31个城市中北京得分增加最多,本期得分增加了53.9分,由上期77.18分提升到131.08分;相对来说,福州是31个城市中得分增幅最小的,但本期得分同比增长也超过了30%。

“双创”金融发展水平也表现出显著的“马太效应”,排名越靠前的城市,本期得分增长就越明显。

本期排名前十城市平均得分增长了25.9分,而排名倒数前十的城市平均得分增长为5.6分,两者相差3.6倍。

领先城市与相对落后城市间的表现分化加剧,排名第1的北京综合得分131.08分,排名第31的乌鲁木齐得分12.21分,两者分差已由上期的69.7分扩大到118.87分,分差相差将近10倍。

“双创”金融发展水平与“双创”活跃度呈显著的正相关关系北京、深圳、上海是“明星”城市,既具备活跃的“双创”发展基础,又具有金融服务“双创”的良好表现;成都、重庆和苏州是“创优”城市,相对于金融服务,“双创”活动更具优势;广州、杭州和南京是“金优”城市,相对于“双创”活动,金融服务更具优势;其余城市为“守成”城市,“双创”活动、金融服务表现均比较一般。

“双创”金融发展水平与经济金融发展水平呈正相关发展领先的地区基本集中分布在我国沿海经济发达区域。

2018全球数字经济发展指数(节选)

2018全球数字经济发展指数(节选)佚名【期刊名称】《杭州科技》【年(卷),期】2018(000)005【总页数】6页(P34-39)【正文语种】中文编者按:2018年9月18日,数字经济暨数字丝绸之路国际会议在杭州举行。

本次会议是浙江省人民政府主办的国内首个推动数字经济“一带一路”合作的高端平台。

在国家发改委高技术司指导下,国家信息中心信息化和产业发展部、国家发展和改革委员会经济研究所、清华大学公共管理学院、浙江省工业和信息化研究院、阿里研究院,在此次会议上联合发起成立了“数字经济论坛”(Digital Economy Forum)。

会上,新成立的“数字经济论坛”、阿里研究院和毕马威联合发布了《2018全球数字经济发展指数》报告。

信息技术革命开启数字经济新篇章随着云计算、大数据、物联网、人工智能、下一代移动网络技术的逐步成熟和应用,以数据的深度挖掘和融合应用为主要特征的智慧化,将成为未来数字化的主要标志。

新一代信息技术在经济社会领域的渗透日益深入,未来经济发展的技术延展性不断增强,商业、产业、企业活动的边界不断拓展。

根植于新技术群落的全新经济系统——数字经济跃上历史舞台。

数字经济基于新一代信息技术,孕育全新的商业模式和经济活动,并对传统经济进行渗透补充和转型升级。

数字经济不仅是对原有经济体系的补充和融合,更是从底层进行的深刻变革,重塑全球经济图景。

数字经济具备三大特征:平台支撑。

平台是数字经济的“新物种”。

“云-网-端”将成为全新的基础设施,创造全新的商业环境。

上一轮数字化浪潮,由公司驱动,通过大规模的信息系统投资,完成了公司的数字化,大大提升了公司运营效率与管理半径。

平台的出现推动了整个社会的数字化,为个体、小微企业提供可负担的、世界级的数字基础设施,最大程度地释放了个体、小微企业的潜力。

整个社会信息成本大幅度下降,公司信用不再和规模直接挂钩,直接促进大规模协作的形成。

数据驱动。

数据是数字经济的“新能源”,是数字经济最重要的特征。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年前两季度,全球金融科技领域公开 可统计的融资金额及笔数持续增长,第一 季度首次超过500亿元,第二季度则创下 了历史新高,达1599.2亿元;但下半年融 资金额与笔数双双下降,第四季度笔数更 是跌至170笔(历史第3低值)。

虽然2018年度下半年表现相对低迷,但全 年融资情况较2018年整体有了大幅度的提 升,全年共1097笔投融资事件,较去年增 长50.3%;金额4360.9较去年增长180.4%。 整体来看,大额融资事件增多。

据零壹数据不完全统计,2018年全球金融科技领域至少有1097笔股权融资事件,涉及资金总额约4360.9亿元,同比大幅增长180.4% 。其 中,2月由于强监管和节日因素的双重影响,融资表现异常低迷,而3月和6月的总融资额分别高达976.2亿元和1215.3亿元(3月安邦保险获 608亿元融资,6月蚂蚁金融获2笔共943亿元融资)。2018年下半年表现整体欠佳,融资总额仅为上半年的49.2%。

2018年融资笔数和总金额较2017年都有 大幅上涨,但投融资成熟度整体有所下降, 仅9、10、12月的投融资成熟度同比正增 长。2018年下半年,虽然投融资活跃度大 幅下降,但投融资成熟度有上升的趋势 (11除外),原因在于下半年C轮及其以 后的投融资笔数占比上升。

二、全球金融科技投融资详情

1. 2018年全球金融科技投融资笔数与总额

1. 编制方法

表1 零壹财经全球金融科技发展指数编制方法表

二级指数

二级指数占上级 指数权重

三级指数

三级指数占上级 指数权重

投融资活跃度

50%

四级指数

融资笔数 融资金额

四级指数占上级 指数权重

编制依据

50% 50%

零壹投融资 数据库

投融资指数

60%

投融资成熟度

50%

获C轮及以后 轮融资/上市公司占当期 获融资公司总数的比例

全球金融科技发展指数(GFI) 与投融资报告

——2018年——

研究机构

报告 摘要

6笔

8笔 11笔

26笔

2018年零壹GFI整体呈“V型”周期性变化(3个月为一个周期),上半年波动振幅较大。其中, 2月份受春节假期的影响,发展指数仅为135,为2018年的最低值;3月份与6月份共同达到了历 史最高峰260。

2018年1~4月,社会认知指数一路升 至2018年最高值275;5月指数开始明 显下滑,6月降至224后趋于稳定,在 230附近浮动;12月大幅下跌166。

4. 三级指数——投融资活跃度和成熟度指数

资料来源:零壹数据

零壹GFI-投融资成熟度、活跃度指数( 2016-2018年)

2018年上半年,投融资活跃度波动较大, 6月达到历史最高值450。下半年整体活跃 度呈下降趋势,12月份有所回暖,小幅上 涨至128,较11月增长5.8%。

区块链为2018年最热门的投资领域,共获得451笔333.5亿元融资,但下半年受监管整治影响, 融资笔数持续下滑。综合金融领域所获的融资金额最多,共2172.3亿元。除此之外,网贷、支 付、汽车金融领域融资金额均超过200亿元,分别为356.5亿元、298.1亿元、289.7亿元。

一、全球金融科技发展指数

2018年全球至少发生1097笔金融科技投融资事件,其中7月份达到历史峰值158笔;融资总额约 为4360.9亿元,其中6月份占到全年的27.9%,为1215.3亿元,原因在于蚂蚁金服的资为130笔。

2018年中国金融科技融资事件615笔,占全球一半以上;融资总额约为3256.3亿元,占全球的 74.7%。其次是美国和印度,融资事件分别为153和114笔,所获金额分别为503.6亿元和152.2 亿元。中美印三国的融资金额占全球总数的89.7%。

资成熟度、社会认知度

等指标。该指数以2016 年1月为基期,基数为 100,每月发布一次。

资料来源:零壹数据 注: 1)全球金融科技发展指数除微信指数外各指标的基期均为2016年1月,基准值为100;微信指数的基期是2017年1月,权重调整见小括号里面的数值,基准值亦为100; 2)统计数据基于股权投资事件,不包括并购、债权投资、ICO融资以及IPO上市后的融资; 3)由于数据可能有所遗漏或失误,零壹财经会根据当前信息对往期指数进行追溯调整。

100%

社会认知指数40%搜索 谷歌趋势 微信指数40%(30%) 60%(40%) 0%(30%)

Fintech 金融科技

互联网金融

Fintech Fintech 金融科技

互联网金融

60%

30% 10%

al Fintech Index)是零壹 财经▪零壹智库于2017 年1月推出的国内首个 金融科技指数,主要包 括投融资活跃度、投融

2. 指数整体情况

资料来源:零壹数据

零壹GFI走势( 2016-2018年 )

2018年,零壹GFI整体呈“V型”周期性变 化(3个月为一个周期),上半年波动振幅 较大,下边年相对平稳。

受春节假期的影响, 2月份发展指数仅为 135,为2018年的最低值;3月与6月共同 达到了2016年以来的最高峰260;12月停 止了3个月的下滑趋势,小幅回升至164。

中国

25笔 26笔

海外

资料来源:零壹数据 注:1.为了便于统计,我们将外币以各笔融资公开当月最后一个交易日外汇交易开盘时的汇率换算成人民币,下文不再赘述。

2.2018年共发生1097笔股权融资事件,其中257笔未透露融资金额,默认按0统计。

2. 2018年全球金融科技投融资走势

资料来源:零壹数据

全球金融科技投融资月度走势(201701-201812)

纳入微信指数后,2月份的GFI为113,为 2017年以来的最低值;6月的249为历史最 高值。

3. 二级指数——投融资指数和社会认知指数

资料来源:零壹数据

零壹GFI-投融资指数、社会认知指数( 2016-2018年)

2018年,全球已披露的金融科技融资 事件共有1097笔,融资总额约为 4360.9亿元。其中6月份高达1215.3亿 元,为2016年以来的最高值,相应的 投融资指数达到历史最高值284。