Stata 之面板数据处理—长面板

STATA面板数据模型操作命令讲解

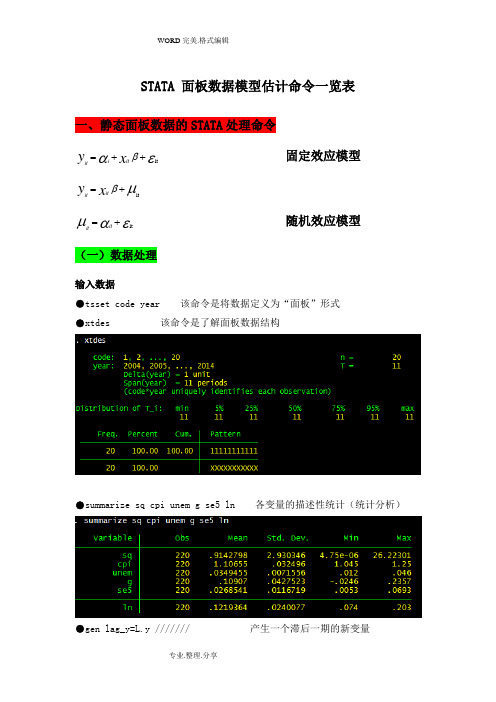

STATA 面板数据模型估计命令一览表一、静态面板数据的STATA 处理命令固定效应模型εαβit ++=x y it i it μβit +=x y it it随机效应模型εαμit +=it it (一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现)xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/ sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

STATA面板数据模型操作命令讲解(word文档良心出品)

STATA 面板数据模型估计命令一览表一、静态面板数据的 STATA 处理命令固定效应模型随机效应模型(一)数据处理输入数据• tsset code year 该命令是将数据定义为“面板”形式 • xtdes该命令是了解面板数据结构・ xtdescode: 1i 2, ■■■( 20n 工 20 year : 3004, 2005, ■…,2014T =11Delta(year) =1 unit span(year) =11 periods(code*year uniquely identifies eachobservation)Distribution of:min 8%2璃50^ 75% 95%max1111 11111111 11Freq. Percent Cum. Pattern20 100.00 100.00 1111111111120100.00XXXXXXXXXXX・ summarize sc I cpi unem gse5 InvariableObs Mean Std ・ Dev.Mi nMax sq 220 .Q142798 2.9303464.75e-0626.22301cpi2201*10655 *032496 1.045 1. 25 unem22Q .0349455 .0071556 .012 ,046 g220,10907 .0427523 0246 .2357220 .0268541 011671? .0053.0693220.1219364.0240077,074,203• summarize sq cpi unem g se5 In各变量的描述性统计(统计分析)• gen lag_y=L.y ///////产生一个滞后一期的新变量*= Xitit• ;itto U 一 if对于固定效应模型而言,回归结果中最后一行汇报的F 统计量便在于检验所 有的个体效应整体上显著。

stata之面板数据处理-长面板

在Stata中,可以使用`import delimited`命令导入长面板数据。需 要指定数据文件的位置和格式,以及 时间变量和个体变量的名称。

导出数据

在Stata中,可以使用`export`命令将 长面板数据导出为其他格式,例如 CSV或Excel。需要指定数据文件的位 置、格式和名称。

长面板数据的描述性统计

长面板数据的创建

创建长面板数据

在Stata中,可以使用`xtset`命令 创建长面板数据。需要指定数据 的时间变量和个体变量,以及数

据的时间和个体范围。

时间变量的选择

时间变量通常是每个观测值所属的 时间点标识,例如年份或月份。

个体变量的选择

个体变量是每个观测值所属的个体 标识,例如公司或家庭。

长面板数据的导入与导

可视化功能相对较弱

相比一些其他统计分析软件,Stata的可视化功能相 对较弱。

无法处理实时数据

Stata主要用于处理离线数据,对于实时数据处理能 力有限。

Stata长面板数据处理的发展趋势

云计算与大数据处理

随着云计算技术的发展,未来Stata可能会加强在云计算环境下 的数来自处理能力,以应对大数据的挑战。

描述性统计

在Stata中,可以使用各种描述性统计命令来分析长面板数据,例如 `summarize`、`tabulate`和`codebook`等。这些命令可以帮助了解数据的分 布和特征。

数据清洗

在进行描述性统计之前,可能需要对数据进行清洗,例如处理缺失值、异常值 和重复值等。可以使用Stata中的各种数据清洗命令来进行处理。

根据研究目的和数据特征选择合适的面板数 据分析模型。

模型建立

使用Stata命令构建面板数据分析模型,并 指定相应的参数和选项。

STATA面板数据模型操作命令讲解

STATA面板数据模型操作命令讲解STATA 面板数据模型估计命令一览表一、静态面板数据的STATA处理命令y it i xit it 固定效应模型yit x it itit it it 随机效应模型(一)数据处理输入数据●tsset code year该命令是将数据定义为“面板”形式●xtdes该命令是了解面板数据结构● summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)● gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS 混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F 统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F 统计量的概率为 0.0000 ,检验结果表明固定效应模型优于混合 OLS模型。

● 2、检验时间效应(混合效应还是随机效应)(检验方法:LM 统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5( 加上“ qui ”之后第一幅图将不会呈现) ln,re xttest0可以看出, LM检验得到的 P 值为 0.0000 ,表明随机效应非常显著。

可见,随机效应模型也优于混合 OLS模型。

● 3、检验固定效应模型or 随机效应模型(检验方法:Hausman 检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合 OLS模型。

但是无法明确区分 FE or RE 的优劣,这需要进行接下来的检验,如下:Step1 :估计固定效应模型,存储估计结果Step2 :估计随机效应模型,存储估计结果Step3 :进行 Hausman检验●qui xtreg sq cpi unem g se5ln,fe est store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe ( 或者更优的是hausman fe,sigmamore/ sigmaless)可以看出, hausman检验的 P 值为 0.0000 ,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

最新STATA面板数据模型操作命令讲解资料

STATA 面板数据模型估计命令一览表 一、静态面板数据的STATA 处理命令εαβit ++=x y it i it 固定效应模型μβit +=x y it itεαμit +=it it 随机效应模型(一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现) xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/ sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

STATA面板数据模型操作命令讲解

STATA面板数据模型操作命令讲解1. xtset:该命令用于设置面板数据模型的数据结构。

在使用面板数据模型命令之前,需要先使用xtset命令来指定数据集的面板结构。

例如,如果数据集中包含一列代表时间(年份)和一列代表个体(公司),则可以使用以下命令指定数据结构:2. xtreg:该命令用于估计面板数据模型的普通最小二乘回归系数。

以下是xtreg命令的一般形式:xtreg dependent_var independent_vars, options其中,dependent_var是依赖变量,independent_vars是自变量,options是可选参数。

通过指定options参数,可以对估计结果进行调整和控制,例如指定固定效应、随机效应或混合效应模型。

3. xtreg, fe:该命令用于估计固定效应模型。

固定效应模型是一种控制个体固定效应的面板数据模型。

使用以下命令可以估计固定效应模型:xtreg dependent_var independent_vars, fe通过指定fe参数,可以估计固定效应模型,并控制除个体固定效应以外的其他混杂效应。

4. xtreg, re:该命令用于估计随机效应模型。

随机效应模型是一种允许个体固定效应和随机效应的面板数据模型。

使用以下命令可以估计随机效应模型:xtreg dependent_var independent_vars, re通过指定re参数,可以估计随机效应模型,并考虑个体固定效应和随机效应对因变量的影响。

5. xtreg, mle:该命令用于估计混合效应模型。

混合效应模型是一种允许个体固定效应和随机效应的面板数据模型,并且可以对效应参数进行最大似然估计。

使用以下命令可以估计混合效应模型:xtreg dependent_var independent_vars, mle通过指定mle参数,可以估计混合效应模型,并通过最大似然估计法对参数进行估计。

面板数据stata处理步骤介绍

xA6_Panel_Data - Printed on 2011-11-25 10:43:02 149 reg y x dum1 dum2 dum3, nocons 150 est store m_pooldum3 151 152 *-M2:放入两个虚拟变量,三家公司有一个公共的截距项 153 reg y x dum2 dum3 154 est store m_pooldum2 155 156id t 158 xtreg y x, fe 159 est store m_fe 160 est table m_*, b(%6.3f) star(0.1 0.05 0.01) 161 162 163 *-6.1.4.3 stata的估计方法解析 164 165 * 目的:如果截面的个数非常多,那么采用虚拟变量的方式运算量过大 166 * 因此,要寻求合理的方式去除掉个体效应 167 * 因为,我们关注的是 x 的系数,而非每个截面的截距项 168 * 处理方法: 169 * 170 * y_it = u_i + x_it*b + e_it (1) 171 * ym_i = u_i + xm_i*b + em_i (2) 组内平均 172 * ym = um + xm*b + em (3) 样本平均 173 * (1) - (2), 可得: 174 * (y_it - ym_i) = (x_it - xm_i)*b + (e_it - em_i) (4)//within估计 175 * (4)+(3), 可得: 176 * (y_it-ym_i+ym) = um + (x_it-xm_i+xm)*b + (e_it-em_i+em) 177 * 可重新表示为: 178 * Y_it = a_0 + X_it*b + E_it 179 * 对该模型执行 OLS 估计,即可得到 b 的无偏估计量 180 181 egen y_meanw = mean(y), by(id) /*公司内部平均*/ 182 egen y_mean = mean(y) /*样本平均*/ 183 egen x_meanw = mean(x), by(id) 184 egen x_mean = mean(x) 185 gen dy = y - y_meanw + y_mean 186 gen dx = x - x_meanw + x_mean 187 reg dy dx 188 est store m_stata 189 190 est table m_*, b(%6.3f) star(0.1 0.05 0.01) 191 192 193 *-6.1.4.4 解读 xtreg,fe 的估计结果 194 195 use invest2.dta, clear 196 tsset id t 197 edit 198 xtreg market invest stock, fe 199 200 *-- R^2 201 * y_it = a_0 + x_it*b_o + e_it (1) pooled OLS 202 * y_it = u_i + x_it*b_w + e_it (2) within estimator 203 * ym_i = a_0 + xm_i*b_b + em_i (3) between estimator 204 * 205 * -> R-sq: within 模型(2)对应的R2,是一个真正意义上的R2 206 * -> R-sq: between corr{xm_i*b_w,ym_i}^2 207 * -> R-sq: overall corr{x_it*b_w,y_it}^2 208 209 *-- F(2,93) = 33.23 检验除常数项外其他解释变量的联合显著性 210 * 93 = 100-2-5 211 212 *-- corr(u_i, Xb) = 0.5256 213 214 *-- sigma_u, sigma_e, rho 215 * rho = sigma_u^2 / (sigma_u^2 + sigma_e^2) 216 dis e(sigma_u)^2 / (e(sigma_u)^2 + e(sigma_e)^2) 217 dis 1023.5914^2 / (1023.5914^2 + 370.9569^2) 218 219 *-- 个体效应是否显著?(假设检验) 220 * F(4, 93) = 97.68 H0: a1 = a2 = a3 = a4 = 0 221 * Prob > F = 0.0000 表明,固定效应高度显著 222 Page 3

STATA面板数据模型操作命令讲解

STATA⾯板数据模型操作命令讲解STATA ⾯板数据模型估计命令⼀览表⼀、静态⾯板数据的STATA 处理命令εαβit ++=xy itiit固定效应模型µβit +=xy ititεαµit+=itit随机效应模型(⼀)数据处理输⼊数据●tsset code year 该命令是将数据定义为“⾯板”形式●xtdes 该命令是了解⾯板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产⽣⼀个滞后⼀期的新变量gen F_y=F.y /////// 产⽣⼀个超前项的新变量gen D_y=D.y /////// 产⽣⼀个⼀阶差分的新变量gen D2_y=D2.y /////// 产⽣⼀个⼆阶差分的新变量(⼆)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使⽤OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型⽽⾔,回归结果中最后⼀⾏汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例⼦中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验⽅法:LM统计量)(原假设:使⽤OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第⼀幅图将不会呈现) xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应⾮常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验⽅法:Hausman检验)原假设:使⽤随机效应模型(个体效应与解释变量⽆关)通过上⾯分析,可以发现当模型加⼊了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是⽆法明确区分FE or RE的优劣,这需要进⾏接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进⾏Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/ sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满⾜。

STATA面板数据模型操作命令讲解

STATA 面板数据模型估计命令一览表一、静态面板数据的STATA 处理命令固定效应模型εαβit ++=x y it i it μβit +=x y it it随机效应模型εαμit +=it it (一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现)xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/ sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

STATA面板数据模型操作命令

STATA 面板数据模型估计命令一览表一、静态面板数据的STATA 处理命令εαβit ++=x y it i it 固定效应模型μβit +=x y it itεαμit +=it it 随机效应模型(一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现) xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/ sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

STATA面板大数据模型操作命令

STATA 面板数据模型估计命令一览表 一、静态面板数据的STATA 处理命令εαβit ++=x y it i it 固定效应模型μβit +=x y it itεαμit +=it it 随机效应模型(一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现) xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/ sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

stata长格式 -回复

stata长格式-回复Stata长格式: 数据整理与分析引言:在数据分析的过程中,数据的整理和清洗是非常重要的一步。

Stata作为一款强大的统计软件,提供了一系列操作和函数来帮助我们对数据进行整理和分析。

其中,Stata长格式是一种常见的数据格式,它可以更好地适应数据整理的需求。

本文将以Stata长格式为主题,详细介绍如何利用Stata进行数据的整理与分析。

第一部分:Stata长格式的概念及优势(300字)Stata长格式是指将数据按照个体或观察单元的不同组合形式排列的一种数据格式。

在Stata中,长格式的数据通常被分为三个部分:个体特征变量、时间变量和观测值变量。

个体特征变量通常包括个体的ID或编号;时间变量反映出每个观测值的时间点;观测值变量包含了具体的观测指标。

相比较于宽格式,Stata长格式的优势主要体现在以下几个方面:1. 数据整理更加方便:长格式的数据更容易进行增加、删除或调整观测指标的操作,特别适用于处理大规模的数据集。

2. 更加利于分析:长格式的数据更适合进行面板数据分析,可以更好地捕捉个体和时间维度的变异。

3. 适用于多种统计模型:长格式的数据易于配对和对比,可以更好地适用于多重回归模型和纵向数据模型的分析。

第二部分:将数据转化为Stata长格式的方法(500字)在Stata中,将数据转化为长格式通常可以通过reshape命令来实现。

下面我们将具体介绍一下reshape命令的用法和步骤。

首先,我们需要明确将数据转化为长格式的思路和规则。

假设我们有一个宽格式的数据集,其中包含个体编号、时间和观测值。

我们将观测值变量命名为var1、var2等。

第一步:使用reshape long命令将数据集转化为长格式。

reshape long var, i(ID) j(time)在命令中,var是要转化的观测值变量;i(ID)指定个体编号变量;j(time)指定时间变量。

执行该命令后,原始数据将被转化为长格式,新生成的数据将被命名为var。

第12 章 长面板与动态面板

教学用PPT ,《高级计量经济学及Stata 应用》,陈强编著,高等教育出版社,© 2010年第12章 长面板与动态面板12.1 长面板1.仅解决组内自相关的FGLS 考虑以下模型,it it it y ε′=+x β (12.1)扰动项it ε服从AR(1)过程,即,1it i i t it v ερε−=+ (12.2) 其中,1i ρ<,{}it v 为iid 且期望为0。

如果(1,,)i i n ρρ==",则所有个体的扰动项都服从自回归系数相同的AR(1)过程。

使用PW 估计法对原模型进行广义差分变换(参见第8章),就可以得到FGLS 估计量。

2.同时处理组内自相关与组间同期相关的FGLS不同个体之间的扰动项可能存在“组间同期相关”,比如对于省际面板数据,相邻省份之间的同期经济活动可能互相影响。

同时处理组内自相关与组间同期相关的FGLS的Stata命令为,xtgls y x1 x2 x3,panels(option) corr(option)12.2 对长面板数据进行异方差与自相关的检验1.组间异方差的检验对于原假设“不同个体的扰动项方差均相等”,即“220:(1,,)iH i n σσ=="”,可以考虑进行似然比检验(LR )。

加上(1)n −个“同方差”约束之后,必然降低似然函数的最大值。

如果降低很多,根据似然比检验原理,则倾向于拒绝“同方差”的原假设。

2.组内自相关的检验Wooldridge (2002, p.282–283)提供了一个对组内自相关的检验。

考虑一阶差分模型,it it it y ε′Δ=Δ+Δx β (12.3) 在不存在组内自相关的原假设下,扰动项it εΔ的方差与自协方差分别为,2,1,1Var()Var()Var()Var()2it it i t it i t εεεεεεσ−−Δ=−=+= (12.4),1,1,1,22,1,1,1Cov(,)Cov(,)Cov(,)Var()it i t it i t i t i t i t i t i t εεεεεεεεεεσ−−−−−−−ΔΔ=−−=−=−=− (12.5)故自相关系数为,2,1,12Cov(,)Corr(,)0.5Var()2it i t it i t it εεεεσεεεσ−−ΔΔ−ΔΔ===−Δ (12.6) 记it εΔ的样本值为it e (即一阶差分回归的残差),对it e 进行一阶自回归,,1(1,,;3,,)it i t it e e error i n t T ρ−=+=="" (12.7) 对原假设“0:0.5H ρ=−”进行沃尔德检验(t 或F 检验)。

STATA面板数据模型操作命令(完整资料).doc

【最新整理,下载后即可编辑】STATA 面板数据模型估计命令一览表 一、静态面板数据的STATA 处理命令εαβit ++=x y it i it 固定效应模型μβit +=x y it itεαμit +=it it 随机效应模型(一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式 ●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM 统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现)xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman 检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

Stata_之面板数据处理—长面板

若仅考虑不同个体扰动项存在异方差,而忽略自相关,则: Syntax:xtpcse lnc lnp lnpmin lny state2-state10 t,hetonly

2、同时处理组内、组间同期相关

xtgls y x1 x2 x3,panels(option) corr(option)

panels(iid):假定不同个体的扰动项为独立同分布; panels(het):假定不同个体的扰动项相互独立但有不同方差; panels(cor):假定不同个体的扰动项同期相关且有不同方差; corr(ar1):对应 i 的组内自相关情形; corr(psar1):允许每个面板有自己的自回归系数 在执行以上命令“xtpcse”或“xtgls”时,如果没有个 体虚拟变量,则为随机变量;如果加上个体虚拟变量,则 为固定效应。

(二)组内自相关检验

原假设:不存在一阶自相关 xtserial lnc lnp lnpmin lny state2-state10 t

相关性

(三)组间截面检验 原假设:不存在组间截面相关 Syntax:quietly xtreg lnc lnp lnpmin lny t,fe

(1)Breusch-Pagan LM检验: xttest2 (只能用在 “xtreg,fe”,”xtgls”,”ivreg2”之后) (2)cross-sectional dependence ——xtcds (适用于n大T小的短面板数据) Pesaran检验:xtcsd,pes Friedman检验:xtcsd,fri Frees检验:xtcsd,fre

Syntax: tab state,gen(state) gen t=year-62 quietly xtgls lnc lnp lnpmin lny state2-state10 t,igls panels(het) estimates store hetero quietly xtgls lnc lnp lnpmin lny state2-state10 t,igls estimates store homo local df=e(N_g)-1 irtest hetero homo,df(`df' )

stata上机实验第五讲——面板数据的处理

• xtpcse OLS or Prais-Winsten models with panelcorrected standard errors • xtrchh Hildreth-Houck random coefficients models • xtivreg Instrumental variables and two-stage least squares for panel-data models • xtabond Arellano-Bond linear, dynamic panel data estimator • xtabond2 Arellano-Bond system dynamic panel data estimator(需要从网上下载) • xttobit Random-effects tobit models • xtintreg Random-effects interval data regression models

面板数据

一些面板数据教材

• 面板数据分析 (美)萧政 著 • 横截面与面板数据的经济计量分析 伍德里 奇 著,王忠玉 译 • Baltagi. Econometric Analysis of Panel Data

• 最新动态可关注期刊: Journal of Econometrics

面板数据一些前沿问题

几个常见问题

• 1、既然固定效应每个个体都有单独的截距 项,如何获得每个个体的截距项? xi:reg invest mvalue kstock pany 即LSDV方法或者添加虚拟变量法。

• 2、非平衡面板如何处理? use nlswork,clear xtset idcode year xtdes 这是一份典型的大n小t型非平衡面板数据。 方法一:下载命令xtbalance提取成一个平衡面板 数据,但不推荐使用,因为会损失大量样本。 方法二:利用算法填补缺失值,需要经济理论和 算法的支撑。

用stata处理面板数据(中文版)_stata关于面板数据说明

Chp8 Panel Data一直想把看Panel模型时的感悟整理成笔记,但终因懒惰而未能成行。

今天终于下决心开了个头,可遗憾的是,这个开头却是从本章的结尾写起,因为这一部分最容易写。

不过,凡事有了好的开头基本上也算成功一半了,所以后面的整理工作还要有劳各位的督促。

文中的不足还望不吝指出。

8.1简介8.2一般模型8.2.1固定效应模型(Fixed Effect Model)8.2.2随机效应模型(Random Effect Model)8.3自相关性8.4动态Panel Data8.5门槛Panel Data8.6非稳定Panel Data及协整8.7Panel V AR8.8Stata8.0实现在介绍了Panel Data的基本理论后,下面我们介绍如何使用STATA8.0软件包来实现模型的估计。

前面我们已经提到,Panel Data具有如下数据存储格式:company year invest mvalue11951755.94833.011952891.24924.9119531304.46241.7119541486.75593.621951588.22289.521952645.52159.421953641.02031.321954459.32115.531951135.21819.431952157.32079.731953179.52371.631954189.62759.9其中,变量company和year分别为截面变量和时间变量。

显然,通过这两个变量我们可以非常清楚地确定panel data的数据存储格式。

因此,在使用STATA8.0估计模型之前,我们必须告诉它截面变量和时间变量分别是什么,所用的命令为tsset1,命令格式如下:tsset panelvar timevar这里需要指出的是,由于Panel Data本身兼具截面数据和时间序列二者的特性,所以对时间序列进行操作的运算同样可以应用到Panel Data身上。

STATA面板数据模型操作命令

STATA 面板数据模型估计命令一览表一、静态面板数据的STATA 处理命令εαβit ++=x y it i it 固定效应模型μβit +=x y it itεαμit +=it it 随机效应模型(一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现) xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/ sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(二)组内自相关检验 原假设:不存在一阶自相关

xtserial lnc lnp lnpmin lny state2-state10 t

相关性

(三)组间截面检验 原假设:不存在组间截面相关 Syntax:quietly xtreg lnc lnp lnpmin lny t,fe

(1)Breusch-Pagan LM检验: xttest2 (只能用在 “xtreg,fe”,”xtgls”,”ivreg2”之后)

(2)cross-sectional dependence ——xtcds (适用于n大T小的短面板数据) Pesaran检验:xtcsd,pes Friedman检验:xtcsd,fri Frees检验:xtcsd,fre

当i j,i j

Syntax: xtpcse lnc lnp lnpmin lny state2-state10 t,corr(psar1)

若仅考虑不同个体扰动项存在异方差,而忽略自相关,则: Syntax:xtpcse lnc lnp lnpmin lny state2-state10 t,hetonly

1、wald 异方差检验

quietly xtgls lnc lnp lnpmin lny state2-state10 t,panels(cor) cor(ar1)

xttest3

2、似然比检验

Syntax: tab state,gen(state) gen t=year-62 quietly xtgls lnc lnp lnpmin lny state2-state10 t,igls panels(het) estimates store hetero quietly xtgls lnc lnp lnpmin lny state2-state10 t,igls estimates store homo local df=e(N_g)-1 irtest hetero homo,df(`df' )

Stata 之面板据处理

——长面板

——周建锋

yit xi,t it

x, it 包括了常数项、时间趋势项、个体

虚拟变量、以及不随时间变化的解释变量Zi

it i i,t-1 it

1、仅组内异方差

(1)当 i

syntax: tab state,gen(state) gen t=year-62 xtpcse lnc lnp lnpmin lny state2-state10 t,corr(ar1)

corr(ar1):对应 i 的组内自相关情形;

corr(psar1):允许每个面板有自己的自回归系数

在执行以上命令“xtpcse”或“xtgls”时,如果没有个 体虚拟变量,则为随机变量;如果加上个体虚拟变量,则 为固定效应。

3、异方差与之相关检验

(一)组间异方差检验

H0:

2 i

(2 i 1,...,n)

2、同时处理组内、组间同期相关

xtgls y x1 x2 x3,panels(option) corr(option) panels(iid):假定不同个体的扰动项为独立同分布; panels(het):假定不同个体的扰动项相互独立但有不同方差; panels(cor):假定不同个体的扰动项同期相关且有不同方差;