投入产出表的直接消耗系数和完全消耗系数概念及其计算方法

投入产出表的直接消耗系数及完全消耗系数计算方法(练习)

0.104570.096260.012181000.214640.547540.213130100.048540.082340.09449001

0.104570.447770.013210.046140.547540.049690.04476

0.35319

0.09449

MINVERSE(P3:R5-l3:n5)-P3:R5在中国,季度GDP 以生产法为基础进行核算,年度GDP 采用生产法和支出法这两种方法进行核算。

直接消耗系数矩阵=中间使用矩阵的行/总产出

直接消耗系数(支出法)生产法核算公式:GDP=总产出-中间投入

收入法核算公式:GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余支出法核算公式:GDP=最终消费支出+资本形成总额+货物和服务净出口完全消耗系数矩阵=(单位矩阵-直接消耗系数矩阵)的逆矩直接消耗系数矩阵=中间使用矩阵的列/总产出

直接消耗系数(收入法)

单位矩阵

0.184900.266380.078640.61851 1.448080.58453

0.119760.236900.16172

MINVERSE(P3:R5-L8:N10)-P3:R50.18490 1.239180.085280.13296 1.448080.136280.11043

1.01612

0.16172

完全消耗系数(支出法)净出口=出口-进口完全消耗系数(收入法)利润税金=生产税净额+营业盈余求逆矩阵函数:MINVERSE

的逆矩阵-单位矩阵。

统计师《统计工作实务》辅导:投入产出表的基本平衡关系

投⼊产出表的基本平衡关系 在投⼊产出表中有⼀些基本的总量平衡关系。

具体归纳如下: 总投⼊=总产出 中间投⼊+增加值=总投⼊ 中间使⽤+最终使⽤=总产出 增加值合计=国内⽣产总值=最终使⽤合计 需要特别指出的是,在总产出与总投⼊之间具有平衡关系,不仅⼀个经济总体的总投⼊等于其总产出,⽽且在单个部门层次上总投⼊也等于其总产出。

2. 直接消耗系数与完全消耗系数及其应⽤ 通过对投⼊产出表进⾏投⼊产出分析,可以系统反映产业之间的关联。

其基本⽅法是以第Ⅰ象限为依据,通过中间投⼊流量计算各产业间的直接消耗系数和完全消耗系数。

直接消耗系数⼜称为投⼊系数或技术系数,⼀般⽤表⽰,其定义是:每⽣产单位j产品需要消耗i产品的数量。

直接消耗系数的计算公式是: 对所有产业计算直接消耗系数,结果构成⼀个系数矩阵,通常⽤A表⽰。

直接消耗系数只反映了产业间的直接联系,却不能反映产业间联系。

需要在直接消耗系数基础上计算完全消耗系数,既反映直接联系,也反映间接联系。

单个完全消耗系数⽤b表⽰,对所有产业计算完全消耗系数,所形成的矩阵⽤B表⽰,它是依据直接消耗矩阵计算得到的,其计算公式如下: B=(I-A)-1-I 式中(I-A)-1称为列昂惕夫逆矩阵,也是⽤来分析产业联系的重要⼯具。

如果⽤X表⽰总产出向量,⽤Y表⽰最终使⽤向量,则中间使⽤矩阵为AX,根据投⼊产出表中的平衡关系可以得到: AX+Y=X 从⽽有: (I-A)-1Y=X 把上式写成差分形式,得到 (I-A)-1 ?SY=?SX 可见列昂惕夫逆矩阵度量了最终使⽤与总产出之间联系的强度,它的含义是,如果每个产业的最终使⽤都增加⼀个单位,则各产业总产出将增加的单位数。

(整理)投入产出表的直接消耗系数和完全消耗系数概念及其计算方法

投入产出表的主要系数投入产出系数是进行投入产出分析的重要工具。

投入产出系数包括直接消耗系数、完全消耗系数、感应度系数、影响力系数和各种诱发系数。

由于直接消耗系数和完全消耗系数是最基本的投入产出系数,这里只介绍直接消耗系数和完全消耗系数的定义和计算方法。

1、直接消耗系数直接消耗系数,也称为投入系数,记为a ij(i,j=1,2,…,n),它是指在生产经营过程中第j产品(或产业)部门的单位总产出所直接消耗的第i产品部门货物或服务的价值量,将各产品(或产业)部门的直接消耗系数用表的形式表现就是直接消耗系数表或直接消耗系数矩阵,通常用字母A表示。

直接消耗系数的计算方法为:用第j产品(或产业)部门的总投入X j去除该产品部门(或产业)生产经营中所直接消耗的第i产品部门的货物或服务的价值量x ij,用公式表示为:a ij=x ij/X j (i,j=1,2,…,n)直接消耗系数体现了列昂惕夫模型中生产结构的基本特征,是计算完全消耗系数的基础。

它充分揭示了国民经济各部门之间的技术经济联系,即部门之间相互依存和相互制约关系的强弱,并为构造投入产出模型提供了重要的经济参数。

从直接消耗系数的定义和计算方法可以看出,直接消耗系数的取值范围在0≦a ij <1之间,a ij 越大,说明第j 部门对第i 部门的直接依赖性越强;a ij 越小,说明第j 部门对第i 部门的直接依赖性越弱;a ij =0则说明第j 部门对第i 部门没有直接的依赖关系。

2、完全消耗系数完全消耗系数是指第j 产品部门每提供一个单位最终使用时,对第i 产品部门货物或服务的直接消耗和间接消耗之和。

将各产品部门的完全消耗系数用表的形式表现出来,就是完全消耗系数表或完全消耗系数矩阵,通常用字母B表示。

完全消耗系数的计算公式为:...111111++++=∑∑∑∑∑∑======kj sk ts n t n s n k it kj sk n s n k is kj n k ik ij ij a a a a a a a a a a b(i,j=1,2,…,n)式中的第一项ij a 表示第j 产品部门对第i 产品部门的直接消耗量;式中的第二项kj n k ik a a ∑=1表示第j 产品部门对第i 产品部门的第一轮间接消耗量;式中的第三项kj sk n s n k is a a a ∑∑==11为第二轮间接消耗量;式中的第四项kj sk ts n t n s n k it a a a a ∑∑∑===111为第三轮间接消耗量;依此类推,第n+1项为第n 轮间接消耗量。

投入产出表的直接消耗系数及完全消耗系数计算方法(练习)

0.104570.096260.012181000.214640.547540.213130100.048540.082340.09449001

0.104570.447770.013210.046140.547540.049690.04476

0.35319

0.09449

MINVERSE(P3:R5-l3:n5)-P3:R5在中国,季度GDP 以生产法为基础进行核算,年度GDP 采用生产法和支出法这两种方法进行核算。

直接消耗系数矩阵=中间使用矩阵的行/总产出

直接消耗系数(支出法)生产法核算公式:GDP=总产出-中间投入

收入法核算公式:GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余支出法核算公式:GDP=最终消费支出+资本形成总额+货物和服务净出口完全消耗系数矩阵=(单位矩阵-直接消耗系数矩阵)的逆矩直接消耗系数矩阵=中间使用矩阵的列/总产出

直接消耗系数(收入法)

单位矩阵

0.184900.266380.078640.61851 1.448080.58453

0.119760.236900.16172

MINVERSE(P3:R5-L8:N10)-P3:R50.18490 1.239180.085280.13296 1.448080.136280.11043

1.01612

0.16172

完全消耗系数(支出法)净出口=出口-进口完全消耗系数(收入法)利润税金=生产税净额+营业盈余求逆矩阵函数:MINVERSE

的逆矩阵-单位矩阵。

《中国国民经济核算体系(2002)》:投入产出表

二、投入产出表投入产出表以矩阵形式,描述国民经济各部门在一定时期(通常为一年)生产中的投入来源和产出使用去向,揭示国民经济各部门间相互依存、相互制约的数量关系,同时,它将生产法、收入法、支出法国内生产总值结合在一张表上,细化了国内生产总值核算。

(一)基本结构投入产出表由供给表、使用表和产品部门×产品部门表组成。

供给表又称产出表,主栏为n个产品部门,宾栏为m个产业部门,沿行方向看,反映属于某一产品部门的货物或服务是由哪些产业部门生产的,合计为属于该产品部门的货物或服务的总产出;沿列方向看,反映某一产业部门生产各产品部门货物或服务的价值量,合计为该产业部门总产出。

全部产业部门总产出等于全部产品部门总产出。

通常产品部门个数多于产业部门个数。

按生产者价格计算的总供给等于按生产者价格计算的总产出与进口之和;按购买者价格计算的总供给等于按生产者价格计算的总供给与商业和运输费用之和。

使用表又称投入表,通常由三部分组成,第一部分的主栏包括n个产品部门,宾栏包括m个产业部门。

沿行方向看,表明各产品部门生产的货物或服务提供给各产业部门使用的价值量,沿列方向看,表明各产业部门从事生产活动所消耗各产品部门生产的货物或服务的价值量;第二部分是第一部分在水平方向上的延伸,其主栏与第一部分相同,也是n个产品部门,其宾栏由最终消费、资本形成总额、出口等最终使用项组成,它反映各产品部门生产的货物或服务用于最终使用的价值量及其构成;第三部分是第一部分在垂直方向上的延伸,其主栏由劳动者报酬、生产税净额、固定资产折旧和营业盈余等增加值项组成,宾栏与第一部分的宾栏一致,也是m个产业部门,它反映各产业部门增加值的构成情况。

产品部门×产品部门表,形式上与使用表相似,也是由三部分组成,第一部分是由名称相同、排列次序相同、数目一致的n个产品部门纵横交叉而成的,其主栏为中间投入、宾栏为中间使用,它充分揭示了国民经济各产品部门之间相互依存、相互制约的技术经济联系,反映了国民经济各部门之间相互依赖、相互提供劳动对象供生产和消耗的过程。

直接消耗系数

直接消耗系数和完全消耗系数的意义和计算直接消耗系数也称为投入系数,记为aij。

直接消耗系数,是指某一产品部门(如j部门)在生产经营过程中单位总产出直接消耗的各产品部门(如i部门)的产品或服务的数量。

其计算方法是依据投入产出表的数据,用j产品部门的总投入(Xj)去除该部门生产经营中所直接耗的第i产品部门的产品或服务的数量Xij。

其计算公式为:aij = xij/xj由直接消耗系数aij构成的n×n的矩阵A,称为直接消耗系数矩阵。

矩阵A反映了投入产出表中各产业部门间技术经济联系和产品之间的技术经济联系。

直接消耗系数是建立模型的最重要、最基本的系数,是投入产出模型的核心。

编辑本段直接消耗系数的计算公式直接消耗系数的计算方法为:用第j产品(或产业)部门的总投入Xj去除该产品部门(或产业)生产经营中所直接消耗的第i产品部门的货物或服务的价值量Xij,用公式表示为:直接消耗系数的取值范围在0~1之间,Aij越大,说明第j部门对第i部门的直接依赖性越强;Aij越小,说明第j部门对第i部门的直接依赖性越弱;Aij = 0则说明第j部门对第i部门没有直接的依赖关系。

编辑本段直接消耗系数的意义直接消耗系数体现了列昂惕夫模型中生产结构的基本特征,是计算完全消耗系数的基础。

它充分揭示了国民经济各部门之间的技术经济联系,即部门之间相互依存和相互制约关系的强弱,并为构造投入产出模型提供了重要的经济参数。

黑龙江省1997年四十个部门投入产出完全消耗系数统计1997年12月31日采集项目代码机械设备修理业其他制造业废品及废料电力及蒸汽热水生产和供应业煤气生产和供应业自来水的生产和供应业建筑业代码D21 D22 D23 D24 D25 D26 D27农业01 0.00706 0.01195 0.00383 0.00510 0.00102 0.00630 煤炭采选业02 0.04699 0.04587 0.26320 0.10166 0.01585 0.04230 石油和天然气开采业03 0.07268 0.04438 0.02348 0.26707 0.00627 0.05613金属矿采选业04 0.02190 0.01259 0.00581 0.00862 0.00127 0.02095非金属矿采选业05 0.01501 0.01641 0.00940 0.00964 0.00162 0.09574 食品制造及烟草加工业06 0.00564 0.00901 0.00367 0.00466 0.00094 0.00591纺织业07 0.01113 0.01938 0.00287 0.00442 0.00070 0.00405 服装皮革羽绒及其他纤维制品制造业08 0.00810 0.00307 0.00353 0.00533 0.00086 0.00447木材加工及家具制造业09 0.01476 0.00865 0.00557 0.00742 0.00144 0.02132造纸印刷及文教用品制造业10 0.02164 0.07135 0.01416 0.01987 0.00332 0.01948石油加工及炼焦业11 0.16658 0.06769 0.05306 0.11881 0.01312 0.13081 化学工12 0.10515 0.22095 0.03622 0.06775 0.01659 0.08514非金属矿物制13 0.05138 0.02190 0.01845 0.02086 0.00547 0.30497 品业金属冶炼及压14 0.28109 0.16712 0.06893 0.10660 0.01514 0.27821 延加工业金属制15 0.05779 0.02187 0.02474 0.02130 0.00405 0.09957 品业机械工16 0.12410 0.02971 0.04350 0.04911 0.00742 0.05716 业交通运输设备17 0.36681 0.01304 0.01638 0.08698 0.00393 0.02324 制造业电气机械及器18 0.04140 0.01344 0.02233 0.02155 0.01082 0.04625 材制造业电子及通信设19 0.02932 0.02156 0.02195 0.02509 0.00655 0.02463 备制造业仪器仪表及文化办公20 0.01676 0.00539 0.00707 0.00675 0.00199 0.01066 用机械制造业机械设备修理21 0.01118 0.00571 0.00858 0.00559 0.00117 0.00882 业其他制22 0.02041 0.02019 0.00247 0.00290 0.00049 0.00712 造业废品及23 0.00578 0.00361 0.00150 0.00225 0.00035 0.00664 废料电力及蒸汽生24 0.04683 0.02837 0.02658 0.04184 0.04621 0.04318 产和供煤气生产和供25 0.00081 0.00028 0.00014 0.01592 0.00003 0.00022 应业自来水的生产26 0.00337 0.00197 0.00287 0.00223 0.00067 0.00245 和供应业建筑业27 0.00311 0.00256 0.00257 0.00257 0.00046 0.00318 货物运输及仓28 0.06944 0.04778 0.03945 0.03708 0.00735 0.07870 储业邮电业29 0.00851 0.00710 0.00547 0.00773 0.00164 0.00748 商业30 0.11696 0.08301 0.04441 0.06831 0.01545 0.11042 饮食业31 0.00853 0.01328 0.00775 0.00867 0.00159 0.01060 旅客运32 0.00959 0.00906 0.00504 0.00663 0.00176 0.00739 输业金融保33 0.04431 0.03319 0.04024 0.04773 0.00752 0.03998 险业房地产34 0.01026 0.01693 0.00577 0.00694 0.00138 0.00813 业社会服35 0.02029 0.01494 0.01218 0.01759 0.00412 0.03000 务业卫生体育和社36 0.00126 0.00056 0.00112 0.00118 0.00043 0.00084 会福利业教育文化艺术及广播37 0.00172 0.00084 0.00134 0.00277 0.00088 0.00177 电影电视业科学研38 0.00050 0.00026 0.00032 0.00029 0.00027 0.00036 究事业综合技术服务39 0.00280 0.00144 0.00077 0.00129 0.00040 0.00187 业行政机40摘编自《黑龙江统计年鉴1999》关于投入产出表分配系数的初步研究--《经济经纬》1997年04期。

投入产出系数和投入产出模型

1600 2240 2560 1600 8000

7

• 对于假想表1所表示的投入产出模型,有

0.06 0.1 0.07 0.1 A 0.01 0.3 0.03 0.1

0.2 0.15 0.4 0.2 0.03 0.15 0.1 0.1

8

对于1997年中国价值型投入产出表(6部 门)有如下直接消耗系数矩阵

4

直接消耗系数的性质

a ① 0 ij

i, j 1,2,...,n

②对于价值型投入产出表,存在

aij ﹤ 1

n

aij ﹤ 1

i 1

i, j 1,2,..., n i, j 1,2,..., n

5

3、直接消耗系数矩阵

将直接消耗系数按照投入产出表中部门 (或产品)的顺序排列而成的矩阵。用A表 示,为一 n阶方阵。

24

四、 基于消耗系数的经济数学模型

投入产出经济数学模型是在投入产出表的 基础上,通过引入各种消耗系数而建立起来的 反映经济系统各“部分”(部门或产品)相互 依存的“投入-产出”平衡关系式。

行模型:按行向平衡关系建立的模型 列模型:按列向平衡关系建立的模型 • 其他各种复杂的投入产出应用模型,都是 这两个最基本的投入产出经济数学模型的扩展

48 336 256 160 800 480 320 800 1600

480 1568 1536 800 4384 2712 904 3616 8000

40 150 140 80 410

952 269 461 400 2082

128 253 423 320 1124

1120 672 1024 800 3616

0.043 0.048 0.021

0.025 0.037 0.058

直接消耗系数

直接消耗系数【原创版】目录1.直接消耗系数的定义和含义2.直接消耗系数的作用和应用3.直接消耗系数的计算方法和示例4.直接消耗系数在经济学中的重要性正文一、直接消耗系数的定义和含义直接消耗系数,又称直接消耗率,是指在生产过程中,某种产品或服务被另一种产品或服务直接消耗的数量。

它可以用来衡量生产过程中各种产品或服务之间的依赖关系,以及评估生产效率和资源配置的合理性。

二、直接消耗系数的作用和应用直接消耗系数在经济学和管理学中有着广泛的应用,主要体现在以下几个方面:1.产业结构分析:通过研究各个产业之间的直接消耗系数,可以了解各个产业的地位和作用,以及它们之间的相互关系,从而指导产业结构调整和优化。

2.投入产出分析:直接消耗系数是投入产出表的重要组成部分,它可以帮助我们了解生产过程中各种生产要素的投入量和产出量,从而评估生产效率和资源配置的合理性。

3.成本核算:直接消耗系数可以帮助企业了解各种产品或服务在生产过程中的实际成本,从而为企业提供成本控制和成本优化的依据。

三、直接消耗系数的计算方法和示例直接消耗系数的计算方法是:某种产品或服务被另一种产品或服务直接消耗的数量除以某种产品或服务的总产量。

示例:假设 A 产品生产 1 单位需要消耗 0.5 单位 B 产品,那么 A 产品对 B 产品的直接消耗系数就是 0.5。

四、直接消耗系数在经济学中的重要性直接消耗系数在经济学中的重要性主要体现在以下几个方面:1.帮助我们了解生产过程中的资源配置情况,从而评估生产效率和资源利用效率。

2.为政策制定者提供决策依据,如制定产业政策、调整生产结构等。

3.对企业经营管理具有重要指导意义,如成本控制、生产计划等。

投入产出表的直接消耗系数及完全消耗系数计算方法练习

0.104570.096260.012181000.214640.547540.213130100.048540.082340.09449001

0.104570.447770.013210.046140.547540.049690.04476

0.35319

0.09449

MINVERSE(P3:R5-l3:n5)-P3:R5在中国,季度GDP 以生产法为基础进行核算,年度GDP 采用生产法和支出法这两种方法进行核算。

直接消耗系数矩阵=中间使用矩阵的行/总产出

直接消耗系数(支出法)生产法核算公式:GDP=总产出-中间投入

收入法核算公式:GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余支出法核算公式:GDP=最终消费支出+资本形成总额+货物和服务净出口完全消耗系数矩阵=(单位矩阵-直接消耗系数矩阵)的逆矩直接消耗系数矩阵=中间使用矩阵的列/总产出

直接消耗系数(收入法)

单位矩阵

0.184900.266380.078640.61851 1.448080.58453

0.119760.236900.16172

MINVERSE(P3:R5-L8:N10)-P3:R50.18490 1.239180.085280.13296 1.448080.136280.11043

1.01612

0.16172

完全消耗系数(支出法)净出口=出口-进口完全消耗系数(收入法)利润税金=生产税净额+营业盈余求逆矩阵函数:MINVERSE

的逆矩阵-单位矩阵。

投入产出系数及其模型

○ 根据它与直接消耗系数的关系计算。 ● 完全消耗系数的矩阵幂级数解法。 1. 在此介绍第一种方法

完全消耗系数 的计算

n

b ik a kj

k 1

K表示j部门对k部门产品的直接消耗; akj是j部门生产单位产品直接消耗k中间产品的数量; bik是k单位产品在生产中直接、间接消耗第i产品的量; bikakj表明通过中间产品k实现的j部门单位产品对i部门产品的间接消耗量; A. 表示j部门通过k中间产品对i部门产品的全部间接消耗量。也称作全部间接消耗系数。

增加值Nj 根据其构成要素可分解为:

dVSMd V S M j j j j j j j

j

a 单 击 此 处 添 加 正 文 , 文 字 是 您 思 想 的 提 炼 , 请 尽 量 言 简 意 赅 地 阐

述观点。

N j

X X X X X j

jjj j

dj

固定资产折旧

单击此处添加正文,文字是您思想的提炼,请尽量言简意赅地阐 述观点。

整理:

X=(I+B)Y (1)

或: Y=(I+B)-1X (2)

应用:

由(1)式可知 最终产品求总产 出。

由(2)式可知总 产出求最终产品。

第三节 列 昂惕夫逆矩 阵 和完全需要 系数

主要内容

1. 列昂惕夫逆矩阵 2. 完全需要系数 3. 完全消耗系数与完全需要系数的比较

列昂惕夫 逆矩阵和 完全需要 系数

Y120140140 T y1, y2 , y3

0.2 0.1 0 0.3077 0.2308 0.0769

A

0.2 0

0.4 0.1

0.3 0.1

B00..40651153

第三章投入产出核算

总产出是中间产出和最终产出之和。

(二)投入产出核算帐户

1、某种产品的投入产出帐户

帐户的表式结构:左方记录中间投入、 最初投入和总投入;右方记录中间产品、 最终产品和总产出。

2、产业部门投入产出帐户。 3、矩阵形式的投入产出表。见教材71 页表3-3。

包括固定资产折旧、劳动者报酬、等增加 值要素。行表示总增加值(GDP)构成, 列表示产出类型。 第Ⅳ象限:

是一个空白象限,有待于研究。

第Ⅰ、Ⅱ象限连接在一起,通过 各横行反映各产业部门的产品分配和 使用去向; 第I、Ⅲ象限连接在一起,各纵行反 映各产业部门在生产中的投入和来源, 也反映生产过程的价值形成。

收入分配自各部门的增加值开始。

收入初次分配阶段,要对生产的参 与者分配收入,包括劳动报酬、生产税、 财产收入,分配结果形成各部门的原始 收入,分配结果形成各部门的原始收入, 相关内容编制成收入形成帐户和原始收 入分配帐户;

收入再分配阶段,要在各部门间进 行各种收入转移,结果形成各部门的可 支配收入和调整后可支配收入,由此编 制出收入再分配帐户。最后是与收入再 分配帐户衔接的反映各部门可支配收入 (最终消费和总储蓄)去向的收入使用 帐户。

第三 章 投入产出核算

学习目的与要求: 通过本章的学习,了解投入产出 核算的基本原理,掌握投入产出表的 结构、平衡关系,掌握直接消耗系数 的概念和计算方法,掌握完全消耗系 数的概念。

一、投入产出核算的基本原理

(一)投入产出核算的几个基本概念 1、投入产出核算。又称投入产出分

析,是指主要利用投入产出表来反映部门 间生产中的技术经济联系和重要比例关系。

二、投入产出表的结构

直接消耗系数

直接消耗系数摘要:一、直接消耗系数的定义与意义1.直接消耗系数的定义2.直接消耗系数在国民经济中的意义二、直接消耗系数的计算方法1.直接消耗系数的计算公式2.直接消耗系数计算中的注意事项三、直接消耗系数在国民经济中的应用1.在投入产出分析中的应用2.在生产要素需求分析中的应用3.在政策制定和产业规划中的应用四、我国直接消耗系数的特点与变化趋势1.我国直接消耗系数的特点2.我国直接消耗系数的变化趋势五、应对直接消耗系数变化的策略1.调整产业结构,提高生产效率2.优化资源配置,降低生产成本3.加强科技创新,提高产品附加值正文:直接消耗系数,作为国民经济中一个重要的参数,反映了一个国家或地区在生产过程中,各种生产要素之间的直接消耗关系。

理解和掌握直接消耗系数,对于分析国民经济运行状况、制定政策以及指导产业发展具有重要意义。

一、直接消耗系数的定义与意义直接消耗系数,是指在一定时期内,一种生产要素在生产过程中直接消耗的另一种生产要素的数量。

它反映了生产过程中各种生产要素之间的直接消耗关系,是国民经济核算体系中的一个重要指标。

直接消耗系数在国民经济中的意义主要体现在以下几个方面:1.揭示了生产过程中各种生产要素之间的直接依赖关系,为政策制定者提供了有关生产要素需求的详细信息。

2.有助于分析国民经济运行状况,预测经济发展趋势。

3.为产业政策制定和产业结构调整提供了重要依据。

二、直接消耗系数的计算方法直接消耗系数的计算方法有多种,其中最常用的是元素法。

元素法的基本思想是:用一种生产要素的数量乘以它的消耗系数,得到另一种生产要素的数量。

直接消耗系数的计算公式为:直接消耗系数= 一种生产要素的数量× 该生产要素的消耗系数在计算直接消耗系数时,需要注意以下几点:1.确定生产要素的范围,即明确哪些生产要素是直接消耗的。

2.收集各种生产要素的详细数据,包括数量、质量和价格等。

3.根据国民经济核算体系的要求,确定生产要素之间的消耗关系。

投入产出表的主要系数

投入产出表的主要系数投入产出系数是进行投入产出分析的重要工具。

投入产出系数包括直接消耗系数、完全消耗系数、感应度系数、影响力系数和各种诱发系数。

由于直接消耗系数和完全消耗系数是最基本的投入产出系数,这里只介绍直接消耗系数和完全消耗系数的定义和计算方法。

1、直接消耗系数直接消耗系数,也称为投入系数,记为a ij(i,j=1,2,…,n),它是指在生产经营过程中第j产品(或产业)部门的单位总产出所直接消耗的第i产品部门货物或服务的价值量,将各产品(或产业)部门的直接消耗系数用表的形式表现就是直接消耗系数表或直接消耗系数矩阵,通常用字母A表示。

直接消耗系数的计算方法为:用第j产品(或产业)部门的总投入X j去除该产品部门(或产业)生产经营中所直接消耗的第i产品部门的货物或服务的价值量x ij,用公式表示为:a ij=x ij/X j (i,j=1,2,…,n)直接消耗系数体现了列昂惕夫模型中生产结构的基本特征,是计算完全消耗系数的基础。

它充分揭示了国民经济各部门之间的技术经济联系,即部门之间相互依存和相互制约关系的强弱,并为构造投入产出模型提供了重要的经济参数。

从直接消耗系数的定义和计算方法可以看出,直接消耗系数的取值范围在0≦a ij <1之间,a ij 越大,说明第j 部门对第i 部门的直接依赖性越强;a ij 越小,说明第j 部门对第i 部门的直接依赖性越弱;a ij =0则说明第j 部门对第i 部门没有直接的依赖关系。

2、完全消耗系数完全消耗系数是指第j 产品部门每提供一个单位最终使用时,对第i 产品部门货物或服务的直接消耗和间接消耗之和。

将各产品部门的完全消耗系数用表的形式表现出来,就是完全消耗系数表或完全消耗系数矩阵,通常用字母B表示。

完全消耗系数的计算公式为:...111111++++=∑∑∑∑∑∑======kj sk ts n t n s n k it kj sk n s n k is kj n k ik ij ij a a a a a a a a a a b(i,j=1,2,…,n)式中的第一项ij a 表示第j 产品部门对第i 产品部门的直接消耗量;式中的第二项kj n k ik a a ∑=1表示第j 产品部门对第i 产品部门的第一轮间接消耗量;式中的第三项kj sk n s n k is a a a ∑∑==11为第二轮间接消耗量;式中的第四项kj sk ts n t n s n k it a a a a ∑∑∑===111为第三轮间接消耗量;依此类推,第n+1项为第n 轮间接消耗量。

产业经济学第五章投入产出分析方法

产业经济学第五章投入产出分析方法第五章投入产出分析方法内容简介:随着现代科技的发展,社会生产走向高度专业化和社会化,社会各部门之间、企业与企业之间,企业内部各生产单位之间普遍存在高度关联、相互依存的客观现象,这种关联和依存关系越来越复杂。

投入产出分析从经济系统的整体出发,分析各个部门之间相互输入(投入)与输出(产出)的产品的数量关系,及企业经济系统,成为对错综复杂的技术经济联系进行定量分析的有效手段,是公共管理的重要分析方法之一。

我国经济建设的迅速发展和科学技术的突飞猛进,为投入产出分析的应用提供了广阔的前景。

重点难点:投入产出表的构成及各部分经济含义直接消耗系数的含义及计算方法间接消耗系数的含义及计算方法然后将投入产出分析方法应用到公共管理领域关键词:投入产出分析投入产出表直接消耗系数间接消耗系数授课时数:12学时本章阅读书目1.谭跃进,陈英武等。

系统工程原理。

长沙:国防科技大学出版社,19992.钟契夫,陈锡康。

投入产出分析。

北京:中国财经经济出版社,1987><7主要内容5.1 产业关联关系——投入产出分析方法5.3 投入产出方法的应用5.1 产业关联关系5.1.1 产业关联的含义5.1.2 产业关联方式5.1.3 产业关联类型5.1.4 产业关联效应5.1.1 产业关联的含义A产业关联是指产业间以各种投入品和产出品为连接纽带的技术经济联系。

B产业关联分析就是对细分的产业之间投入和产出上相互依存关系进行分析。

B1所谓投入是指产品生产所需原材料、辅助材料、燃料、动力、固定资产折旧和劳动力的投入,它是任何产业从事某种经济活动都必须耗用的物质资料和必须使用的劳动力。

B2所谓产出是指产品生产的总量及其分配使用的方向和数量,如用于生产消费(中间产品)、生活消费、积累(投资)和净出口等(后三者总称为最终产品)。

B3各种投入品和产出品可以是各种有形产品和无形产品,也可以是实物形态或价值形态的投入品或产出品;B4技术经济联系和联系方式可以是实物形态的联系和联系方式也可以是价值形态的联系和联系方式。

投入产出核算

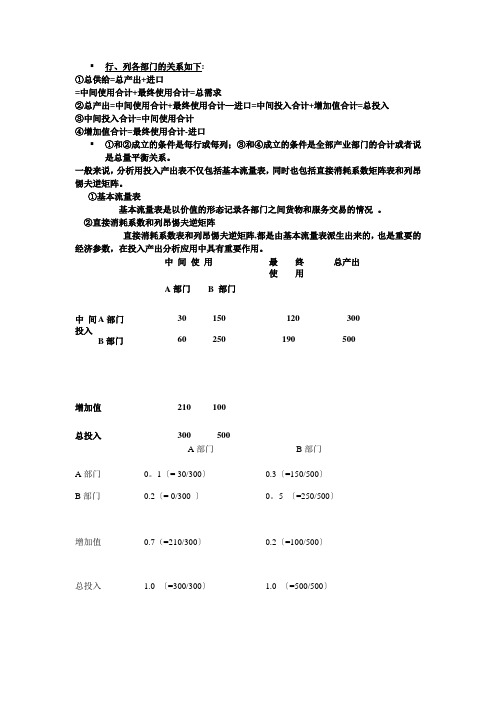

▪行、列各部门的关系如下:①总供给=总产出+进口=中间使用合计+最终使用合计=总需求②总产出=中间使用合计+最终使用合计—进口=中间投入合计+增加值合计=总投入③中间投入合计=中间使用合计④增加值合计=最终使用合计-进口▪①和②成立的条件是每行或每列;③和④成立的条件是全部产业部门的合计或者说是总量平衡关系。

一般来说,分析用投入产出表不仅包括基本流量表,同时也包括直接消耗系数矩阵表和列昂惕夫逆矩阵。

①基本流量表基本流量表是以价值的形态记录各部门之间货物和服务交易的情况。

②直接消耗系数和列昂惕夫逆矩阵直接消耗系数表和列昂惕夫逆矩阵,都是由基本流量表派生出来的,也是重要的经济参数,在投入产出分析应用中具有重要作用。

列昂惕夫逆矩阵的经济含义增加某一部门单位最终需求时,需要国民经济各个部门提供的生产额是多少?反映的是对各部门直接和间接的诱发效果.之所以称为列昂惕夫逆矩阵,他是投入产出法的创始人。

列和反映对整个国民经济生产诱发额的合计.假设对A部门增加一个单位的最终需求,为了满足这一最终需求,A部门必须增加一个单位的生产,要进行这一个单位的生产活动,就需要增加0.1A部门和0.2B部门原材料的投入(这就是第一次的生产波及效果),之后,为了增加0.1A部门和0.2B部门的生产,又引起对投入原材料的需求(第二次波及),这样的波及效果会不断地继续下去,直至第N次的波及效果为零.直接增加的生产额A部门:1第一次生产波及:对A部门:1*0。

1=0. 1;对B 部门:1*0。

2=0。

2.第二次生产波及:对A部门:0。

1*0。

1=0。

01,0.2*0.3=0.06;对B 部门:0。

1*0。

2=0。

02,0。

2*0.5=0.1第三次生产波及:对A部门:0。

01*0。

1=0。

001,0。

02*0。

3=0.006,0.06*0。

1=0.006, 0.1*0。

3=0。

03对A部门的合计=1+0。

1+(0。

01+0.06)+(0.001+0。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投入产出表的主要系数

投入产出系数是进行投入产出分析的重要工具。

投入产出系数包括直接消耗系数、完全消耗系数、感应度系数、影响力系数和各种诱发系数。

由于直接消耗系数和完全消耗系数是最基本的投入产出系数,这里只介绍直接消耗系数和完全消耗系数的定义和计算方法。

1、直接消耗系数

直接消耗系数,也称为投入系数,记为a ij(i,j=1,2,…,n),它是指在生产经营过程中第j产品(或产业)部门的单位总产出所直接消耗的第i产品部门货物或服务的价值量,将各产品(或产业)部门的直接消耗系数用表的形式表现就是直接消耗系数表或直接消耗系数矩阵,通常用字母A表示。

直接消耗系数的计算方法为:用第j产品(或产业)部门的总投入X j去除该产品部门(或产业)生产经营中所直接消耗的第i产品部门的货物或服务的价值量x ij,用公式表示为:

a ij=x ij/X j (i,j=1,2,…,n)

直接消耗系数体现了列昂惕夫模型中生产结构的基本特征,是计算完全消耗系数的基础。

它充分揭示了国民经济各部门之间的技术经济联系,即部门之间相互依存和相互制约关系的强弱,并为构造投入产出模型提供了重要的经济参数。

从直接消耗系数的定义和计算方法可以看出,直接消耗系数的取值范围在0≦a ij <1之间,a ij 越大,说明第j 部门对第i 部门的直接依赖性越强;a ij 越小,说明第j 部门对第i 部门的直接依赖性越弱;a ij =0则说明第j 部门对第i 部门没有直接的依赖关系。

2、完全消耗系数

完全消耗系数是指第j 产品部门每提供一个单位最终使用时,对第i 产品部门货物或服务的直接消耗和间接消耗之和。

将各产品部门的完全消耗系数用表的形式表现出来,就是完全消耗系数表或完全消耗系数矩阵,通常用字母B表示。

完全消耗系数的计算公式为:

...

111111++++=∑∑∑∑∑∑======kj sk ts n t n s n k it kj sk n s n k is kj n k ik ij ij a a a a a a a a a a b

(i,j=1,2,…,n)

式中的第一项ij a 表示第j 产品部门对第i 产品部门的直接消耗量;式中的第二项kj n k ik a a ∑=1表示第j 产品部门对第i 产品部门的第一轮间接消耗量;式中的第三项kj sk n s n k is a a a ∑∑==11

为第二轮间接消耗量;式中的第四项kj sk ts n t n s n k it a a a a ∑∑∑===111为第三轮间接消耗量;依此类推,第n+1项为第n 轮间接消耗量。

按照公式所示,将直接消耗量和各轮间接消耗量相加就是完全消耗系

数。

完全消耗系数矩阵可以在直接消耗系数矩阵的基础上计算得到的,利用直接消耗系数矩阵计算完全消耗系数矩阵的公式为:

=-1

)

(

-

I

A

I

B-

式中的A为直接消耗系数矩阵,I为单位矩阵,为完全消耗系数矩阵。

完全消耗系数,不仅反映了国民经济各部门之间直接的技术经济联系,还反映了国民经济各部门之间间接的技术经济联系,并通过线性关系,将国民经济各部门的总产出与最终使用联系在一起。