合并现金流量表(consolidated statement of cash flow)

consolidated statements of cash flows -回复

consolidated statements of cash flows -回复中括号内的主题是“consolidated statements of cash flows”。

在这篇文章中,我将一步一步回答与该主题相关的问题,并解释与该主题相关的基本概念和重要性。

什么是综合现金流量表?综合现金流量表是一份财务报表,用于揭示公司在特定时间段内经营、投资和筹资活动所产生的现金流量。

它提供了关于公司现金流入和现金流出的信息,可以帮助投资者和其他相关方了解公司的现金状况以及公司如何运用和获取现金。

综合现金流量表包括哪些部分?综合现金流量表分为三个主要部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

经营活动现金流量部分反映了与公司日常经营活动相关的现金流量。

这包括销售产品和服务所收到的现金、支付供应商和员工的现金、支付利息和税收的现金,以及其他与公司经营有关的现金流入和流出。

投资活动现金流量部分显示了公司在购买和出售长期资产以及其他投资时所产生的现金流量。

这包括购买和出售固定资产、合并和收购其他公司的现金流动,以及与其他投资相关的现金流入和现金流出。

筹资活动现金流量部分揭示了公司在筹资方面的现金流动。

这包括发行和回购股票所产生的现金流动、发行和偿还债券所产生的现金流动,以及与其他筹资活动相关的现金流入和现金流出。

为什么综合现金流量表重要?综合现金流量表对于投资者、财务分析师和其他相关方非常重要。

它提供了关于公司现金流量的详细信息,使他们能够判断公司的现金状况和现金流出和流入的原因。

综合现金流量表可以帮助投资者评估公司的盈利能力和偿付能力。

通过分析现金流量表,投资者可以判断公司是否有足够的现金流入来支付债务,并评估公司是否能够持续盈利。

此外,综合现金流量表还可以帮助投资者识别公司经营能力的强弱。

如果公司的主要现金流入来源是经营活动,而非投资或筹资活动,那么这表明公司在日常经营中取得了良好的成果。

沃尔玛-现金流量表(2013)中英文对照版

ConsolidatedStatementsofCashF l owsFiscalYearsEnded January31, (Amountsin millions) 2013 2012 2011Cashflowsfromoperating activities:经营活动产生的现金流量:Consolidatednet income合并净收入Lossfromdiscontinuedoperations,netofincome tax es来自终止经营业务收入(亏损)的除去所得税$17,756—$16,387 $16,99367 (1,034)Incomefromcontinuingoperations营业收益Adjustmentstoreconcileincomefromcontinuingoperationstonet cash将经营活动提供的净收入调整为净现金providedbyoperating ac tivities:经营活动的现金流量Depreciationand amortization折旧及摊销Deferredincome tax es递延所得税Otheroperating ac tivities其他经营活动Changes incertainassetsandliabilities,netofeffectsofacquisitions: 经营性资产和负债(扣除并购的影响)变更Receivables, net应收账款净额Inventories Accounts 存货payable Accrued liabilities应计债务Accrued income tax es应付所得税17,7568,501(133)527(614)(2,759)1,06127198116,454 15,9598,130 7,6411,050 651398 1,087(796) (733)(3,727) (3,205)2,687 2,676(935) (280)994 (153)Netcashprovidedbyoperating ac tivities经营活动产生的净现金流入Cashflowsfrominvesting activities:投资活动产生的现金流量Paymentsforpropertyand equipment固定资产支出Proceedsfromthedisposalofpropertyand equipment 固定资产清理Investmentsandbusinessacquisitions,netofcashacquir ed Otherinvesting投资和企业并购,净现金收购其他投资Ac tivities活动25,591(12,898)532(316)7124,255 23,643(13,510) (12,699)580 489(3,548) (202)(131) 219Netcashusedininvesting ac tivities投资活动产生的现金流量净额Cashflowsfromfinancingactivities:Net筹资活动产生的现金流量changeinshort-termbor r o wings P r oceeds fromissuanceoflong-term发行长期和短期债券现金流入debt Paymentsoflong-term debt收回的长期借款Dividends paid应付利息PurchaseofCompany stock赎回公司股票Otherfinancing ac tivities其他融资活动(12,611)2,754211(1,478)(5,361)(7,600)(498)(16,609) (12,193)3,019 5035,050 11,396(4,584) (4,080)(5,048) (4,437)(6,298) (14,776)(597) (634)Netcashusedinfinancing ac tivities筹资活动产生的现金流量净额Effectofexchangeratesoncashandcash equivalents现金及现金等价物的影响(11,972)223(8,458) (12,028)(33) 66Netincrease(decrease)incashandcash equivalents净增加(减少)的现金和现金等价物Cashandcashequivalentsatbeginningof year年初的现金及现金等值项目1,2316,550(845) (512)7,395 7,907Cashandcashequivalentsatendof year年末的现金及现金等值项目$ 7,781$ 6,550 $ 7,395Supplemental disclosure of cashflow information:现金流量信息补充披露Incometaxes paid支付的所得税Interest paid利息收入$ 7,3042,262$ 5,899 $ 6,9842,346 2,163Seeaccompanying no tes.。

合并现金流量表(讲稿)

• ①购进方将所购商品作为存货处理的抵销分录 借:经营活动现金流量—购买商品、接受劳务支付的现金 贷:经营活动现金流量—销售商品、提供劳务收到的现金 ②购进方将所购商品作为固定资产处理的抵销分录 借:投资活动现金流量—购建固定资产、无形资产和其他长期资产所支付的 现金 贷:经营活动现金流量—销售商品、提供劳务收到的现金 ③以分期付款方式购买,购进方将所购商品作为固定资产处理 首次付款抵销分录 借:投资活动现金流量—购建固定资产、无形资产和其他长期资产所支付的 现金 贷:经营活动现金流量—销售商品、提供劳务收到的现金 以后各期付款抵销分录 借:筹资活动现金流量—支付的其他与筹资活动有关的现金 贷:经营活动现金流量—销售商品、提供劳务收到的现金 ④母子公司、子公司之间由于固定资产、无形资产及其他长期资产买卖业务 产生现金流量的抵销分录 借:投资活动现金流量—购建固定资产、无形资产和其他长期资产所支付的 现金 贷:投资活动现金流量—处置固定资产、无形资产和其他长期资产所收回的 现金净额 采用分期付款方式购买的,比照上③制作抵销分录。

五、合并现金流量表的特殊抵销

• (1)报告期间收购子公司之特殊抵销 准则指南七、关于购买和处置子公司及其他营业单位中有关规定较为模 糊,其规定“整体购买子公司或其他营业单位的现金流量,就应以购买 出价中以现金支付的部分减去子公司或其他营业单位持有的现金和现金 等价物后的净额反映。”此处,所购买子公司如果还是以法人的形式存 续,这样在母公司现金流量表中是无法按上述规定处理的,在这种情况 下此规定应是适合合并现金流量表。 公司在报告期间收购子公司,母公司现金流量表应在“投资所支付的现 金”项目反映收购子公司所支付的现金。 按财政部2003年10号文规定,合并现金流量表中应合并子公司自购买日 至报告期末的现金流量,那就是说子公司现金流量表之“现金及现金等 价物期初余额”为子公司被收购日的现金及现金等价物余额。这样在合 并是由于会计期间的不一致,在补充资料第三部分“现金及现金等价物 净增加额”中“现金及现金等价物期初余额”栏金额与资产负债表不钩 稽,此时,从合并企业集团来考虑,就应该遵循上述第一段规定,进行 调整,调整分录如下: 借:投资活动现金流量—投资所支付的现金 贷:现金及现金等价物净增加额—现金及现金等价物期初余额 上述分录金额应是子公司被收购日的现金及现金等价物余额,即子公司 现金流量表补充资料中第三部分现金及现金等价物净增加额—现金及现 金等价物期初余额。

会计语言,还有我的合并报表

会计语言,还有我的合并报表合并报表(Consolidated Statement)是指将母公司与其子公司视为一个整体,以母公司为主体,编制出的反映母公司及其子公司财务状况、经营成果和现金流量的报表。

在合并报表中,母公司和子公司的个别财务报表被综合在一起,以提供更全面的财务信息。

在会计语言中,合并报表通常包括以下主要内容:1.合并资产负债表:反映母公司及其子公司合并后的资产、负债和所有者权益状况。

2.合并利润表:反映母公司及其子公司合并后的收入、成本和利润情况。

3.合并现金流量表:反映母公司及其子公司合并后的现金流入和流出情况。

4.合并所有者权益变动表:反映母公司及其子公司合并后所有者权益的变动情况。

在编制合并报表时,需要遵循以下原则:1.统一性原则:母公司与子公司采用的会计政策、会计期间和核算标准应保持一致,以确保报表的可比性和准确性。

2.真实性原则:合并报表所反映的信息应当真实、准确、完整,不得存在任何虚假记载、误导性陈述或重大遗漏。

3.及时性原则:合并报表应当及时编制和披露,以满足信息使用者的需求。

4.合法性原则:合并报表的编制应当符合相关法律法规和会计准则的要求。

在编制合并报表时,需要注意以下问题:1.内部交易的抵消:对于母公司与子公司之间的内部交易,应当进行相应的抵消处理,以避免重复计算和虚增资产、负债及利润。

2.长期股权投资的抵消:对于母公司对子公司的长期股权投资,应当将其与子公司所有者权益相抵消,以反映母公司实际拥有的股权比例。

3.现金流量的编制:在编制合并现金流量表时,应当正确归类和列报现金流量,并按照现金流量的性质进行适当的分类和抵消。

4.所得税的考虑:在编制合并报表时,需要考虑所得税的影响,并对所得税费用进行相应的调整。

5.附注的披露:合并报表的附注应当充分披露相关信息,包括合并范围、会计政策、重要交易和事项等,以便信息使用者更好地理解报表内容。

总之,合并报表是会计语言中的一种重要表达方式,能够全面反映企业集团的财务状况、经营成果和现金流量情况。

综合现金流量表

60,684 — — — (4,207) — — 158,364 23,400 (228,990) 60,112

98,856

372,811

34

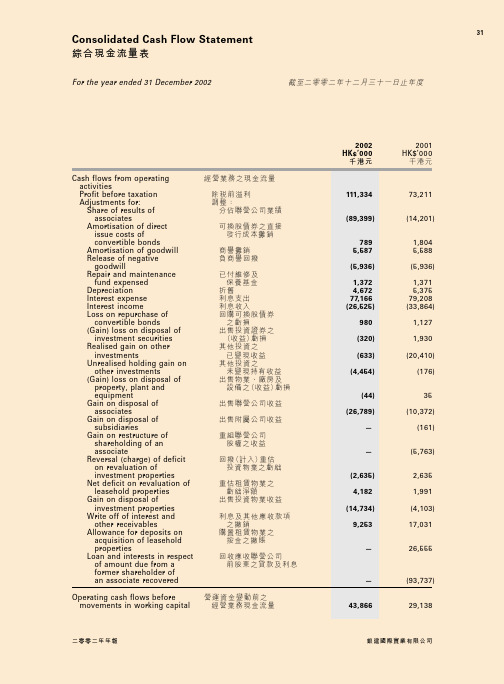

Consolidated Cash Flow Statement

For the year ended 31 December 2002

Note Cash flows from financing activities Consideration paid on repurchase and redemption of convertible bonds Repayment of bank loans Payments made in respect of borrowings of associate Dividend paid Repayment of other loans Advances from (repayments to) associates Bank loans raised Other loans raised Capital contribution made by minority interests of a subsidiary Proceeds from issue of new shares Repurchase of shares Costs of issue of new shares Net cash used in financing activities Net increase (decrease) in cash and cash equivalents Cash and cash equivalents at beginning of the year Cash and cash equivalents at end of the year

consolidated statements of cash flows

consolidated statements of cash flows 【综合现金流量表】是一份财务报表,汇总了一公司在一定期间内的现金流入和流出的情况。

这份财务报表对于投资者、债权人和公司管理层来说非常重要,因为它能够帮助他们了解公司的现金流量管理情况以及公司的偿债能力。

现金流量是指公司在一定期间内所产生的现金和现金等价物的净增加或减少。

现金流量以“现金流入”和“现金流出”两个部分来衡量,流入表明现金的增加,流出则表明现金的减少。

所以综合现金流量表是通过对现金流入和流出进行分类和分析得出的。

综合现金流量表由三个主要的部分组成:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

下面我们将一步一步回答有关这三个部分的问题。

一、经营活动现金流量:经营活动现金流量是指公司通过正常运营活动所产生的现金流入和流出。

可以从利润表和资产负债表中提取信息,来计算经营活动现金流量。

1. 如何计算经营活动现金流入?经营活动现金流入一般包括销售产品或提供服务所收到的现金、收到的利息和股息、以及其他经营性收入等。

可以通过利润表中的净利润加上非现金项目(如折旧和摊销等)来计算。

2. 如何计算经营活动现金流出?经营活动现金流出一般包括购买存货、支付员工薪资、支付供应商等经营活动支出。

可以从利润表中获取相关支出信息。

3. 如何分析经营活动现金流量?可以将经营活动现金流入与现金流出进行比较,以判断公司的经营状况。

如果现金流入大于现金流出,则说明公司的经营活动健康;相反,如果现金流出大于现金流入,则可能存在经营状况不佳的问题。

二、投资活动现金流量:投资活动现金流量是指公司进行投资活动时产生的现金流入和流出。

这些活动一般涉及购买/出售固定资产、购买/出售投资等。

1. 如何计算投资活动现金流入?投资活动现金流入通常包括出售固定资产、出售投资等所收到的现金。

这些信息通常可以从资产负债表中获得。

2. 如何计算投资活动现金流出?投资活动现金流出一般包括购买固定资产、购买投资等所支付的现金。

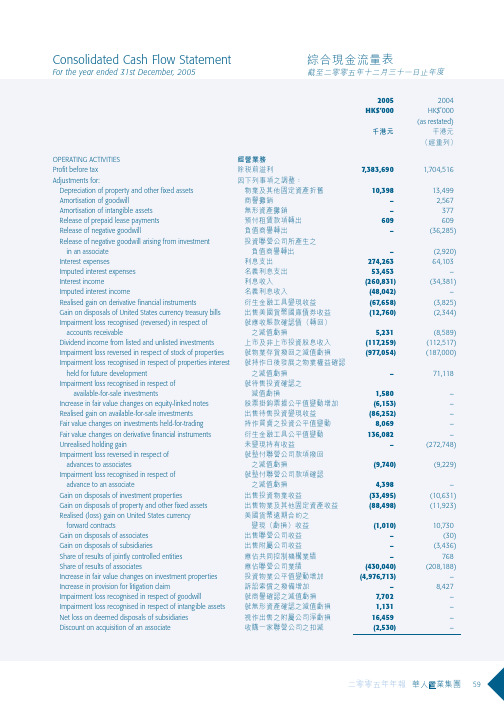

Consolidated Cash Flow Statement综合现金流量表

59

Consolidated Cash Flow Statement

For the year ended 31st December, 2005

2005 HK$’000

2004 HK$’000 (as restated)

Operating cash flows before movements in working capital Decrease in investments in securities Decrease in stock of properties (Increase) decrease in loans receivable (Increase) decrease in debtors, deposits and prepayments Increase in investments held-for-trading Increase in equity-linked notes Decrease in derivative financial instruments (Increase) decrease in securities receivable and deposits Decrease in cash held by stakeholders Increase (decrease) in creditors and accruals Decrease in cash and margin payable Decrease in forward sales deposits Decrease in deposits and receipts in advance Cash (used in) generated from operations Net Hong Kong Profits Tax paid NET CASH (USED IN) GENERATED FROM OPERATING ACTIVITIES INVESTING ACTIVITIES Dividend received from listed and unlisted investments Interest received Purchases of investment properties Purchases of property and other fixed assets Payments for properties under development Payments for stock of properties Proceeds on disposals of investment properties Proceeds on disposals of property and other fixed assets Realised gain on United States currency treasury bills Proceeds from disposals of available-for-sale investments Purchases of available-for-sale investments Cash outflow from disposal of subsidiaries Acquisition of additional interest in a subsidiary Advances to associates Repayment from an investee company Decrease in United State currency treasury bills Decrease (increase) in pledged deposits NET CASH USED IN INVESTING ACTIVITIES

19.4 合并现金流量表【应试精华会计网校】

三、合并现金流量表1、抵消项目(1)企业集团内部当期以现金投资或收购股权增加的投资所产生的现金流量的抵销(2)企业集团内部当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金的抵销(3)企业集团内部以现金结算债权与债务所产生的现金流量的抵销(4)企业集团内部当期销售商品所产生的现金流量的抵销(5)企业集团内部处置固定资产等收回的现金净额与购建固定资产等支付的现金的抵销抵消分录,借:现金流出量项目贷:现金流入量项目2、对于子公司与少数股东之间发生的现金流入和现金流出,从整个企业集团来看,也影响到其整体的现金流入和流出数量的增减变动,必须在合并现金流量表中予以反映。

子公司与少数股东之间发生的影响现金流入和现金流出的经济业务包括:①少数股东对子公司增加权益性投资,在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“吸收投资收到的现金”项目下“其中:子公司吸收少数股东投资收到的现金”项目反映。

②少数股东依法从子公司中抽回权益性投资,在合并现金流量表应当在“筹资活动产生的现金流量”之下的“支付其他与筹资活动有关的现金”项目反映。

③子公司向其少数股东支付现金股利或利润等。

在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“分配股利、利润或偿付利息支付的现金”项目下“其中:子公司支付给少数股东的股利、利润”项目反映。

四、合并所有者权益变动表母公司对子公司权益投资的“投资收益”与子公司利润分配项目的抵消。

借:投资收益(子公司当年净利×母公司持股%)少数股东损益(子公司当年净利×少数股东持股%)未分配利润——年初贷:提取盈余公积(子公司本年计提的盈余公积)对所有者(或股东)的分配(子公司当年分配的利润)未分配利润——年末***合并报表抵消分录的总结1、长期股权投资对子公司所有者权益的抵消2、母公司对子公司权益投资的“投资收益”与子公司利润分配项目的抵消。

3、内部应收应付的抵消4、内部应收账款计提坏账准备的抵消5、持有至到期投资与应付债券的抵消6、利息收入与投资收益7、内部存货的抵消8、内部固定资产的抵消五、报告期内增减子公司的处理1、报告期内增力子公司(1)同一控制下企业合并增加的子公司视同该子公司从设立起就被母公司控制。

会计报表编制与分析—合并现金流量表

会计报表编制与分析—合并现金流量表合并现金流量表是综合反映介业集团在一定会计期间内现金流人数量、现金流数量及其增减变动情况的会计报表。

1.合并现金流量表概述和个别现金流量表一样,合并现金流情表也是从经营活动产乍的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三个方面反映企业集团的现金流量情况。

需要说明的是,某些现金流量存进行抵销处理后,需站在企业集团的角度,重新对其进行分类。

在纳入合并范围的子公司为非全资子公司时,涉及子公司与少数股东之间发生的现金流入和现金流出的问题,为了使会计报表使用者了解到现金流量的真实情况,有必要编制合并现金流量表。

2.编制合并现金流量表的方法合并现金流量表应当以母公司和子公司的现金流量表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并现金流量表的影响后,由母公司合并编制。

(1)以合并资产负债表和合并利润表为基础以合并资产负债表和合并利润表为基础,采用与个别现金流量表相同的方法编制出合并现金流量表。

(2)以母公司和纳入合并范围的子公司的个别现金流量表为基础以母公司和纳入合并范围的子公司的个别现金流量表为基础.通过编制抵销分录,将母公司与纳入合并范围的子公司以及子公司相互之间发生的经济业务对个别现金流量表中的现金流量的影响予以抵销,从而编制出合并现金流量表。

在采用这一方法编制合并现金流量表的情况下,其编制原理、编制方法和编制程序与合并资产负债表、合并利润表以及合并利润分配表的编制原理、编制方法和编制程序相同,即:①编制合并工作底稿,将母公司和子公司个别现金流量表各项目的数据全部过入合并工作底稿;②根据当期母公司与子公司以及子公司相互之间发生的影响其现金流域增减变动的经济业务,编制相应的抵销分录,通过抵销分录将个别现金流域表中重复反映的现金流入数量和现金流出数量予以抵销;③在此基础上计算出合并现金流量表的各项目的合并数,并填制合并现金流量表。

consolidated statements of cash flows -回复

consolidated statements of cash flows -回复中括号内的主题为“consolidated statements of cash flows”。

在这篇1500-2000字的文章中,我将一步一步地回答有关这个主题的问题。

第一步:了解现金流量表的定义和作用在解答有关“consolidated statements of cash flows”的问题之前,我们需要先了解现金流量表的定义和作用。

现金流量表是一种财务报表,用于展示企业在特定期间内的现金流量状况。

它将现金分为三个主要类别:经营活动、投资活动和筹资活动。

现金流量表的作用是帮助投资者、财务分析师和企业管理者了解企业的现金流量来源和运用情况,以评估企业的财务健康状况和经营绩效。

第二步:解释现金流量表的三个主要类别现金流量表将现金流量分为经营活动、投资活动和筹资活动三个主要类别。

- 经营活动包括与企业的核心业务相关的现金流量。

这些现金流量通常来自销售产品或提供服务所收取的现金,以及支付供应商、员工和其他与经营活动相关的现金支出。

- 投资活动涉及到企业购买或出售资产、投资和资本支出等。

这些现金流量通常与企业的资本支出、收到或支付的贷款款项、以及与投资相关的现金收入和支出等有关。

- 筹资活动包括企业从股东或债权人获取资金的现金流入,以及企业偿还债务和支付股息等所产生的现金流出。

这些现金流量通常与企业发行或购买股票、债券或其他融资工具有关。

第三步:解释合并现金流量表的概念合并现金流量表是企业集团或母公司与子公司的现金流量表的综合展示。

当企业拥有多家子公司时,为了提供全面和准确的财务信息,需要将这些子公司的现金流量进行合并。

合并现金流量表汇总了所有相关公司的现金流量数据,以提供整个集团的整体现金流状况。

第四步:解释合并现金流量表的编制原则合并现金流量表的编制需要遵循一定的原则和准则,以确保报表的准确性和一致性。

其中一些重要的编制原则包括:- 一致性原则:合并现金流量表应该符合公司会计政策,并保持与财务报表的其他部分的一致性。

壳牌合并现金流量表

4; 29 4

(40,145) (1,538) 1,212 538 (388) 175 (40,146)

3,126 9,146 (6,877) (1,307) (51) 24 (7,198) (252) (5,000) (565) (8,978) (170) 15 (8,854) 18,550 9,696

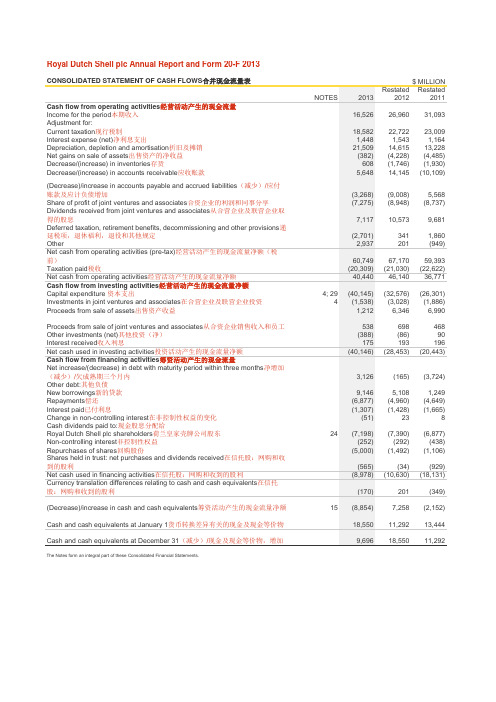

Royal Dutch Shell plc Annual Report and Form 20-F 2013

CONSOLIDATED STATEMENT OF CASH FLOWS合并现金流量表 NOTES Cash flow from operating activities经营活动产生的现金流量 Income for the period本期收入 Adjustment for: Current taxation现行税制 Interest expense (net)净利息支出 Depreciation, depletion and amortisation折旧及摊销 Net gains on sale of assets出售资产的净收益 Decrease/(increase) in inventories存货 Decrease/(increase) in accounts receivable应收账款 (Decrease)/increase in accounts payable and accrued liabilities (减少)/应付 账款及应计负债增加 Share of profit of joint ventures and associates 合资企业的利润和同事分享 Dividends received from joint ventures and associates 从合营企业及联营企业 取得的股息 Deferred taxation, retirement benefits, decommissioning and other provisions 递 延税项,退休福利,退役和其他规定 Other Net cash from operating activities (pre-tax)经营活动产生的现金流量净额(税 前) Taxation paid税收 Net cash from operating activities经营活动产生的现金流量净额 Cash flow from investing activities经营活动产生的现金流量净额 Capital expenditure 资本支出 Investments in joint ventures and associates 在合营企业及联营企业投资 Proceeds from sale of assets出售资产收益 Proceeds from sale of joint ventures and associates 从合资企业销售收入和员工 Other investments (net)其他投资(净) Interest received收入利息 Net cash used in investing activities投资活动产生的现金流量净额 Cash flow from financing activities筹资活动产生的现金流量 Net increase/(decrease) in debt with maturity period within three months 净增加 (减少)/欠成熟期三个月内 Other debt:其他负债 New borrowings新的贷款 Repayments偿还 Interest paid已付利息 Change in non-controlling interest在非控制性权益的变化 Cash dividends paid to:现金股息分配给 Royal Dutch Shell plc shareholders荷兰皇家壳牌公司股东 Non-controlling interest非控制性权益 Repurchases of shares回购股份 Shares held in trust: net purchases and dividends received在信托股:网购和收 到的股利 Net cash used in financing activities 在信托股:网购和收到的股利 Currency translation differences relating to cash and cash equivalents 在信托 股:网购和收到的股利 (Decrease)/increase in cash and cash equivalents 筹资活动产生的现金流量净额 Cash and cash equivalents at January 1货币转换差异有关的现金及现金等价物 Cash and cash equivalents at December 31(减60) (1,428) 23 (7,390) (292) (1,492) (34) (10,630) 201 7,258 11,292 18,550

合并现金流量表

1070101 10703311060101 1060331营业活动之现金流量-间接法继续营业单位税前净利(净损)1,160,477 967,464 本期税前净利(净损)1,160,477 967,464 折旧费用310,571 297,462 摊销费用4,358 3,727 预期信用减损损失(利益)数/呆账费用提列(转列收入)数-139 1,193 透过损益按公允价值衡量金融资产及负债之净损失(利益)66,423 232,782 利息费用45,996 29,855 利息收入-46,170 -31,896 股利收入-271,008 -174,379 股份基础给付酬劳成本-4,833 13,722 处分及报废不动产、厂房及设备损失(利益)1,026 2,418 处分待出售非流动资产损失(利益)0 -63,110 处分投资损失(利益)-1,091 -276 非金融资产减损回转利益23,044 49,042 未实现外币兑换损失(利益)88,001 171,987 其他项目-686 5,672 收益费损项目合计215,492 538,199 持有供交易之金融资产(增加)减少0 -4,397强制透过损益按公允价值衡量之金融资产(增加)减少419 0 应收票据(增加)减少114,803 -76,641应收票据-关系人(增加)减少253 -11,999应收帐款(增加)减少45,272 -189,218应收帐款-关系人(增加)减少-34,004 -11,496其他应收款(增加)减少-96,383 9,643其他应收款-关系人(增加)减少0 180存货(增加)减少-666,698 -1,371,803预付款项(增加)减少-107,152 -360,6501070101 10703311060101 1060331其他流动资产(增加)减少-14,084 -21,933其他金融资产(增加)减少-105,059 -43,951与营业活动相关之资产之净变动合计-862,633 -2,082,265持有供交易之金融负债增加(减少)0 -72,190合约负债增加(减少)-66,516 0应付票据增加(减少)-1,404 -638应付帐款增加(减少)346,718 -123,967应付帐款-关系人增加(减少)-48,119 -23,525其他应付款增加(减少)-404,486 -432,294其他应付款-关系人增加(减少)80,243 1,586预收款项增加(减少)-2,198 -61,781其他流动负债增加(减少)-2,285 2,940其他营业负债增加(减少)-64,333 0与营业活动相关之负债之净变动合计-162,380 -709,869 与营业活动相关之资产及负债之净变动合计-1,025,013 -2,792,134 调整项目合计-809,521 -2,253,935 营运产生之现金流入(流出)350,956 -1,286,471 支付之利息-35,813 -29,192 退还(支付)之所得税-132,368 -58,745 营业活动之净现金流入(流出)182,775 -1,374,408 投资活动之现金流量取得透过其他综合损益按公允价值衡量之金融资产-54 0 处分透过其他综合损益按公允价值衡量之金融资产32,293 0 透过其他综合损益按公允价值衡量之金融资产减资退回股款63,165 0 取得按摊销后成本衡量之金融资产934,497 0 取得指定为透过损益按公允价值衡量之金融资产-496,965 311,214 处分指定为透过损益按公允价值衡量之金融资产1,252,467 0 取得备供出售金融资产0 -508,507 处分备供出售金融资产0 1,574,3371070101 10703311060101 1060331备供出售金融资产减资退回股款0 3,536 取得以成本衡量之金融资产0 -27,864 处分以成本衡量之金融资产0 111 以成本衡量之金融资产减资退回股款0 15,187 预付投资款减少0 600 处分待出售非流动资产0 518,427 取得不动产、厂房及设备-628,805 -417,848 处分不动产、厂房及设备0 4,588 存出保证金增加2,583 20,914 取得无形资产-191 -11,025 其他金融资产增加0 738,122 收取之利息49,344 30,443 收取之股利271,008 174,379 其他投资活动69,749 0 投资活动之净现金流入(流出)1,549,091 2,426,614 筹资活动之现金流量短期借款增加1,491,712 -42,371 应付短期票券减少-500,593 0 举借长期借款300,000 26,826 偿还长期借款-267,779 -331,500 存入保证金增加31 -2,717 筹资活动之净现金流入(流出)1,023,371 -349,762 汇率变动对现金及约当现金之影响-396,220 -785,418 本期现金及约当现金增加(减少)数2,359,017 -82,974 期初现金及约当现金余额14,702,026 11,130,927 期末现金及约当现金余额17,061,043 11,047,953 资产负债表帐列之现金及约当现金17,061,043 11,047,953。

(完整版)关于合并现金流量表的理解思路

完整版)关于合并现金流量表的理解思路背景介绍在企业财务管理中,现金流量表是一份重要的财务报表,反映了企业一段时间内的现金流动情况。

当企业存在多个子公司或部门时,需要进行合并现金流量表的工作,以综合展示整个企业的现金流动情况。

本文将探讨合并现金流量表的理解思路,并介绍一些关键步骤和技巧。

合并现金流量表的理解思路合并现金流量表是将各个子公司或部门的现金流量表合并成一份总表的过程。

在进行合并前,我们需要先理解以下几个关键概念和思路:1.统一报表期间要进行合并现金流量表,首先需要确保各个子公司或部门的报表期间是统一的,即都是基于相同的时间范围进行编制的。

如果存在时间差异,需要对其进行调整,以保证可比性。

2.货币合并和换算在合并现金流量表中,不同子公司或部门可能使用不同的货币进行报表编制。

为了进行合并,需要将所有子公司或部门的现金流量数据进行货币合并和换算,通常采用汇率折算的方法。

3.勾稽与调整在合并现金流量表的过程中,可能会出现数据勾稽不平衡的情况。

此时,需要进行勾稽与调整,确保合并后的现金流量数据准确可靠。

常见的调整项目包括差错修正、跨期调整等。

4.分类合并与抵销合并在合并现金流量表中,存在两种常见的合并方式:分类合并和抵销合并。

分类合并是将各个子公司或部门的现金流量数据按照不同的项目分类进行合并;抵销合并是将各个子公司或部门的相同项目现金流量数据进行抵销合并,从而得出合并后的总数。

合并现金流量表的步骤和技巧在理解了合并现金流量表的思路后,下面是一些关键的步骤和技巧,有助于高效地完成合并工作:1.收集并逐一审核各个子公司或部门的现金流量表,在统一报表期间的基础上,确保数据的准确性和完整性。

2.进行货币合并和换算,使用统一的汇率进行折算,确保所有数据都以相同的货币单位呈现。

3.进行数据勾稽与调整,准确查询并核对各个子公司或部门的现金流量数据,发现并纠正数据差错,确保勾稽平衡。

4.根据合并方式选择分类合并或抵销合并的方法,根据需要展示的信息确定具体合并方式。

合并现金流量表

就世界各国实务来看,应纳入合并范围的子公司通常指下列两种类型:

1.母公司拥有多数(通常超过50%)•有表决权的权益性资本的被投资企业。

具体来说,母公司拥有多数股权的方式有以下三种情况:

(1)母公司直接拥有被投资企业多数权益性资本。

例如,A公司直接拥有B公司发行的普通股总数的51%,此时B公司为A公司的子公司,应纳入A公司合并财务报表的合并范围;(2)母公司间接拥有被投资企业多数权益性资本。

例如,A公司拥有B公司90%的股份,而B公司又拥有C公司60%的股份,此时A公司间接拥有C公司54%(90%×60%)的股份,C公司也应作为A公司的子公司,且应纳入A公司合并财务报表的合并范围;(3)•母公司以直接和间接方式有效控制被投资企业多数权益性资本。

例如,A公司拥有B 公司70%和C公司30%的股份,且B公司也拥有C公司30%的股份,此时A公司以直接和间接方式合计可以有效控制(effective control)C公司60%的股份,因而C公司也是A 公司的子公司,且应纳入A公司合并财务会计报表的合并范围。

2.母公司虽不拥有其多数股权,但可通过其他方式对其进行控制的被投资企业。

其控制的方式主要有:

(1)投资企业与被投资之间经协议,•拥有被投资企业过半数的表决权;

(2)投资企业根据章程或协议的规定,•有权控制被投资企业的财务和经营政策;(3)•投资企业有权任免董事会或类似权力机构的多数成员来控制被投资企业的经营决策;(4)•投资企业有权通过控制董事会或类似的权力机构的会议来控制被投资企业的经营决策。

会计经验:合并现金流量表(consolidatedstatementofcashflow)

合并现金流量表(consolidatedstatementofcashflow)反映企业集团在某一时期内营业活动、投资活动和筹资活动所产生的现金流入、现金流出和现金净变化情况的会计报表。

与个别现金流量表一样,合并现金流量表中的现金流量也分为营业活动现金流量、投资活动现金流量等筹资活动现金流量三类。

合并现金流量表的编制与单个企业现金流量表的编制,在原理和程序上完全相同。

但合并现金流量表的编制也有一些特殊问题,包括以下几方面: (1)在按间接法计算营业活动现金流量时,固定资产折旧和无形资产摊销费用仍应加回到合并净收益,少数股东收益也应加回到合并净利润,少数股东损失则从合并净利润中减去。

在按购买法处理企业合并时,折旧费用和摊销费用要按合并日子公司资产的公允价值(包括商誉)计算,属于少数股东的子公司净利润也应纳入营业活动现金净流量,因为所有子公司的全部现金均饮食在合并资产负债表中。

(2)从企业集团来看,只有母公司所支付的现金股利和子公司支付给少数股东的现金股利才可以列为筹资活动的现金流量(流出)。

子公司支付给母公司的现金股利对合并现金没有任何影响,因为这仅仅是企业集团各成员企业间现金的内部转移。

若子公司支付线少数股东的股利为数较大,也可在合并现金流量表中单独列示或用托弧披露。

(3)母公司直接用现金从子公司购入增发的普通股并不改变合并现金的数额,所以在合并现金流量表中不需报告,而母公司从子公司少数股东(证券市场上)购入增发的股份则减少了合并现金数。

历此,这种购入股份在合并现金流量表中报告为投资活动的现金流量。

(4)母公司向证券市场出售部分子公司股份所得的现金,增加了合并现金,从而在合并现金流量表中列为投资活动现金流量,出售股份的损益则表示在计算营业活动净现金流量时对母、子公司合并净利润的调整。

通常,合并现金流量表是以合并利润表和合并资产负债表为基础编制的,而不是以母、子公司单个企业的利润表和资产负债表为基础编制的。

会计合并报表(中英俄版)

Proceeds from asset disposal

三、营业利润

III. OPERATING PROFIT

加:营业外收入

Add: Non-operating income

减:营业外支出

Less: Non-operating expenses

四、利润总额

IV. PROFIT BEFORE TAX

Bearer biological assets

油气资产

Oil and gas assets

使用权资产

无形资产

Intangible assets

开发支出

Development disbursements

商誉

Goodwill

长期待摊费用

Long-term deferred expenses

递延所得税资产

以摊余成本计量的金融资产终止确认收益

△汇兑收益

Gain on foreign exchange

净敞口套期收益

Net exposure to hedging gains

公允价值变动收益

Gain from fair-value changes

信用减值损失

Credit losses

资产减值损失

Impairment on assets

库存商品(产成品)

Merchandise inventories(finished goods)

合同资产

Contract assets

持有待售资产

Held-for-sale assets

一年内到期的非流动资产

Current portion of non-current assets

其他流动资产

合并现金流量表名词解释

合并现金流量表名词解释合并现金流量表啊,这听起来有点复杂,可实际上就像看一个大家庭的钱袋子进出账情况一样。

咱们先说说啥是现金流量表吧。

你想啊,一家公司就像一个人在过日子。

这个人每天都有收入,比如说工资啊,或者偶尔中奖啦,这就是现金流入;同时呢,每天也要花钱,像买菜啊,交房租啊,这就是现金流出。

现金流量表呢,就是把这些收入和支出都记下来,看看这个人到底手里的钱是多了还是少了,钱都是从哪儿来的,又花到哪儿去了。

那合并现金流量表呢?这就好比是好几个亲戚住在一块,组成了一个大家庭。

每个亲戚自己都有自己的小账本,记录着自己的收入和支出。

但是呢,有时候咱们得看看这个大家庭整体的经济状况呀。

这时候,合并现金流量表就登场了。

它把这个大家庭里各个成员(子公司)的现金流量表合到一块儿,变成一张大的表,这样就能清楚地看到整个大家庭总的现金是怎么流动的啦。

这里面可有不少门道呢。

合并的时候可不是简单地把数字加一加就行。

有些交易在小公司内部是正常的收支,但对于整个大家庭来说,就像是左口袋到右口袋的钱,不能重复计算。

就像你在家里,你给你爸妈交生活费,爸妈拿着这钱又给你买了东西。

从家庭整体来看,这钱只是在家庭内部转了一圈,不能算两次收入和支出。

再比如说关联交易,一家子公司把货物卖给另一家子公司,这在各自的报表里是销售和采购,但在合并现金流量表中,得把这种内部交易产生的现金流调整好,不然就会把整个家庭的财务状况算错了。

从投资者的角度看啊,合并现金流量表就像是这个大家庭对外展示的财务健康报告。

投资者就像想跟这个大家庭合作的外人,得看看这个家的钱是不是运转得合理,有没有足够的现金来应对各种事情。

要是看到这个大家庭老是入不敷出,或者钱的来源不明不白,那谁还敢跟他们合作呀?对于企业管理者来说,合并现金流量表更是一个管理的好工具。

就像家里的大家长,通过这个表能知道整个家族企业的钱是不是用在了刀刃上。

哪个环节现金流有问题,是生产环节花钱太多,还是销售环节收款太慢,一看就明白,然后就可以对症下药啦。

现金流量表项目中英文对照

现金流量表项目中英文对照现金流量表中文项目現金流量表英文項目合并现金流量表Consolidated Statements of Cash Flows现金流量表Statements of Cash Flows营业活动之现金流量:Cash flows from operating activities:本期净利(净损) Net income (loss)调整项目:Adjustments to reconcile net income (loss) to net cash providedby operating activities:递延所得税Deferred income tax expense (benefit)联属公司间未(已)实现利益净额Realized (unrealized) gain from inter-affiliate accounts折旧费用Depreciation各项摊提Amortization备抵呆帐提列(回转) Allowance (reversal) for doubtful accounts备抵销货退回折扣提列(回转) Allowance (reversal) for sales returns and discounts存货跌价及呆滞损失Allowance for inventory valuation and obsolescence loss权益法认列投资损失(利益)净额Equity in loss (gain) of affiliates, net采权益法之现金股利Cash dividends from investee's company under equity method应付利息补偿金Accrued premiums汇率变动影响数Foreign exchange adjustments已实现销货损失(利益) Realized gain (loss) from sale未实现销货损失(利益) Unrealized gain (loss) from sale短期投资跌价损失提列(回转) Provision for loss (reversal ofprovision for loss) on short-terminvestments已实现投资损失(利益)净额Realized investment losses, net出售短期投资损失(利益)净额Loss (gain) on disposal of short-term investments, net出售长期投资损失(利益)净额Loss (gain) on disposal of long-term investments, net出售固定资产损失(利益)净额Loss (gain) on disposal of property, plant and equipment, net报废固定资产损失(利益)净额Loss (gain) on abandonment of property, plant and equipment, net 应收帐款减少(增加) Decrease (increase) in accounts receivable应收票据减少(增加) Decrease (increase) in notes receivable其它应收帐款、票据减少(增加) Decrease(increase) in other accounts 、notes receivable催收款减少(增加) Decrease (increase) in uncollectible receivable存货减少(增加) Decrease (increase) in inventories预付款项减少(增加) Decrease (increase) in prepaid accounts 其它流动资产减少(增加) Decrease (increase) in other current assets应付帐款增加(减少) Increase (decrease) in accounts payable 应付票据增加(减少) Increase (decrease) in notes payable其它应付帐款、票据增加(减少) Increase(decrease) in other accounts、notes payable应付所得税增加(减少) Increase (decrease) in income tax payable应付费用增加(减少) Increase (decrease) in accrued expenses 递延退休金成本增加(减少) Increase (decrease) in deferred pension cost, net应计退休金负债增加(减少) Increase (decrease) in pension liabilities其它流动负债增加(减少) Increase (decrease) in other current liabilities其它Others营业活动之净现金流入(流出) Cash provided by (used in) operating activities投资活动之现金流量:Cash flows from investing activities:处分(出售)固定资产价款Proceeds from sale of property, plant and equipment固定资产保险理赔款Proceeds from insurance compensation for property, plant andequipment处分(出售)闲置资产价款Proceeds from disposal of idle assets 增购固定资产Additions to property, plant and equipment取得短期投资Acquisition of short-term investments取得长期投资Acquisition of long-term investments处分(出售)短期投资价款Sale of short-term investments处分(出售)长期投资价款Sale of long-term investments收回长期投资价款Repayment of long-term investments质押定存单净减少(增加) Decrease (increase) in pledged time deposits递延费用净减少(增加) Decrease (increase) in deferred expenses合并产生之现金流入Cash received through merger受限制资产净减少(增加) Decrease (increase) in restricted assets存出保证金净减少(增加) Decrease (increase) in refundable deposits其它资产净减少(增加) Decrease (increase) in other assets其它Others投资活动之净现金流入(流出) Cash provided by (used in) investing activities融资活动之现金流量:Cash flows from financing activities:短期借款增加(减少) Increase (decrease) in short-term loans应付短期票券增加(减少) Increase (decrease) in commercial paper payable长期借款增加(减少) Increase (decrease) in long-term loans应付公司债增加(减少) Increase (decrease) in bonds payable现金增资Issuance of common stock for cash支付董监事酬劳Directors’ remuneration发放员工红利Employees’ bonuses支付现金股利Cash dividends paid库藏股减少(增加) Decrease (increase) in treasury stock其它Others融资活动之净现金流入(流出):Cash provided by (used in) financing activities汇率变动现金影响数Effects of exchange rate change on cash 本期现金及约当现金净增加(减少)数Net increase (decrease) in cash and cash equivalents期初现金及约当现金余额Cash and cash equivalents at beginning of year期末现金及约当现金余额Cash and cash equivalents at end of year本期支付之现金Cash paid during the period for:支付利息(不含利息资本化) Interest支付所得税Income taxes 其它Others。

合并会计报表(consolidatedfinancialstatements)

合并会计报表(consolidatedfinancialstatements)简称合并报表,亦称合并财务报表,指用以综合反映以产权纽带关系而构成的企业集团某一期间或地点整体财务状况、经营成果和资金流转情况的会计报表。

主要包括合并资产负债表、合并损益表(或称合并利润表)、合并利润分配表、合并现金流量表(或称合并利润表)、合并利润分配表、合并现金流量表(或财务状况变动表)。

合并报表由企业集团中的控股公司(母公司)于会计年度终了编制,主要服务于母公司的股东和债权人;但也有人认为,服务于企业集团所有股东和债权人,包括拥有少数制股权的股东。

合并会计报表视企业集团为一个会计主体,反映其所控制的资产、承担的负债、实现的收入、及发生的费用等信息。

我国企业集团不是纳税主体,合并会计报表也不是企业进行利润分配,包括缴纳所得税、分派股利的依据,它仅仅具有提供企业集团整体经营情况信息的作用。

当一家企业(即控股公司)事实上控制了被投资企业的财务和经营方针时,前者应当编制合并会计报表,将其控制的境内外子公司和事实上可以控制的被投资企业纳入合并会计报表的范围。

有人认为,若子公司与母公司的经营性质有很大不同,合并报表意义不大,可不予合并;也有人认为,合并会计报表反映企业集团整体的经营情况,而各成员企业无论经营性质差异多大,会计报表均可合并,因此应当将所有子公司纳入合并范围。

我国财政部颁发的《合并会计报表暂行规定》对此无明确规定。

为了编制合并会计报表,母公司应当统一与子公司的会计政策,会计报表决算日、会计期间和记账本位币;对境外子公司以外币表示的会计报表,按照一定的汇率折算为以母公司的记账本位币表示的会计报表。

母公司对子公司的权益性资本应采用权益法进行处理。

编制合并报表的程序一般包括:(1)检查并调整母、子公司会计报表中可能存在的误差和遗漏。

(2)抵消企业集团内部交易的未实现损益。

(3)抵消子公司因实现净利润而提取的法定盈余公积、法定公益金和任意盈余公积。

注册会计师教材合并现金流量表概述

高顿财经CPA 培训中心

高顿财经CPA 培训中心

电话:400-600-8011 网址:cpa 公众微信号:

gaoduncpa 1 合并现金流量表概述

合并现金流量表是综合反映母公司及其子公司组成的企业集团,在一定会计期间现金流入、现金流出数量以及其增减变动情况的财务报表。

现金流量表要求按照收付实现制反映企业经济业务引起的现金流入和现金流出。

编制合并现金流量表需要抵消的项目

编制合并现金流量表时需要进行抵消处理的项目,主要有:

(1)母公司与子公司、子公司相互之间当期以现金投资或收购股权增加的投资所产生的现金流量;

(2)母公司与子公司、子公司相互之间当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金;

(3)母公司与子公司、子公司相互之间以现金结算债权与债务所产生的现金流量;

(4)母公司与子公司、子公司相互之间当期销售商品所产生的现金流量;

(5)母公司与子公司、子公司相互之间处置固定资产、无形资产和其他长期资产收回的现金净额与购建固定资产、无形资产和其他长期资产支付的现金等;

(6)母公司与子公司相互之间当期发生的其他内部交易所产生的现金流量等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合并现金流量表(consolidated statement of

cash flow)

反映企业集团在某一时期内营业活动、投资活动和筹资活动所产生的现金流入、现金流出和现金净变化情况的会计报表。

与个别现金流量表一样,合并现金流量表中的现金流量也分为营业活动现金流量、投资活动现金流量等筹资活动现金流量三类。

合并现金流量表的编制与单个企业现金流量表的编制,在原理和程序上完全相同。

但合并现金流量表的编制也有一些特殊问题,包括以下几方面:

在按间接法计算营业活动现金流量时,固定资产折旧和无形资产摊销费用仍应加回到合并净收益,少数股东收益也应加回到合并净利润,少数股东损失则从合并净利润中减去。

在按购买法处理企业合并时,折旧费用和摊销费用要按合并日子公司资产的公允价值计算,属于少数股东的子公司净利润也应纳入营业活动现金净流量,因为所有子公司的全部现金均饮食在合并资产负债表中。

从企业集团来看,只有母公司所支付的现金股利和子公司支付给少数股东的现金股利才可以列为筹资活动的现金流量。

子公司支付给母公司的现金股利对合并现金没有任何影响,因为这仅仅是企业集团各成员企业间现金的内部转

移。

若子公司支付线少数股东的股利为数较大,也可在合并现金流量表中单独列示或用托弧披露。

母公司直接用现金从子公司购入增发的普通股并不改变合并现金的数额,所以在合并现金流量表中不需报告,而母公司从子公司少数股东购入增发的股份则减少了合并现金数。

历此,这种购入股份在合并现金流量表中报告为投资活动的现金流量。

母公司向证券市场出售部分子公司股份所得的现金,增加了合并现金,从而在合并现金流量表中列为投资活动现金流量,出售股份的损益则表示在计算营业活动净现金流量时对母、子公司合并净利润的调整。

通常,合并现金流量表是以合并利润表和合并资产负债表为基础编制的,而不是以母、子公司单个企业的利润表和资产负债表为基础编制的。

此外,尚需其他与合并现金流量表编制有关的母公司和子公司账上的明细资料。

与个别现金流量表编制一样,合并现金流量表的编制方法有间接法和直接法两种。

我国财政部在《合并会计报表暂行规定》中没有规定编制合并现金流量表,而是要求企业集团编制合并财务状况变动表。

由于财政部制订的会计准则中包含了现金流量表具体会计准则,没有财务状况变动表准则,从发展趋势上看,合并现金流量表将代替合并财务状况变动表。

事实上,我国有

些上市公司已在编制和公开现金流量表。