《应收款管理系统》PPT课件

合集下载

应收款管理系统课件

7.1.1功能概述 应收款管理系统主要实现企业与客户之间业务

往来账款的核算与管理,在应收款管理系统中,以 销售发票、费用单、其他应收单等原始单据为依据, 记录销售业务及其他业务所形成的往来款项,处理 应收款项的收回、坏账、转账等情况,提供票据处 理的功能,实现对应收款的管理。根据对客户往来 款项的核算和管理的程度不同,系统提供了“详细 核算”和“简单核算”两种应用方案。不同的应用 方案,其系统功能、产品接口、操作流程等均不相 同。

发票,只能审核

注册进入应收款管理系统

基础档案设置

选项设置、初始设置、例如 期初余额

应收单录入(应收单、销售发票)

收款单录入

单

应付单审核

收款单审核

据

账 表

转坏汇

开

核

票

始

查

账账兑

销

据

下

询

处处损

处

管

一

、

理理益

理

理

个

分

月

析

工

作

制单

制单后生成凭证传至总 账系统进行凭证审核

期末处理

7.2应用实务---实验一 应收款管理系统初始化

【实验目的】 系统学习应收款管理系统初始化的一般方法。

【实验准备】 本实验要求存货分类、计量单位、存货档案、本单

位开户银行等基础档案已设置为前提。引入“D:888帐 套备份\(3-1)总账系统初始设置”的账套备份数据,或 引入光盘中的“实验账套\(3-1)总账系统初始设置”。 将系统日期修改为“2014年1月31日”,以“ZC周晨” 身份注册进入应收款管理系统。

●在账套使用过程中可以随时修改账套参数。

●如果选择单据日期为审核日期,则月末结账时单据必须全部审核。

往来账款的核算与管理,在应收款管理系统中,以 销售发票、费用单、其他应收单等原始单据为依据, 记录销售业务及其他业务所形成的往来款项,处理 应收款项的收回、坏账、转账等情况,提供票据处 理的功能,实现对应收款的管理。根据对客户往来 款项的核算和管理的程度不同,系统提供了“详细 核算”和“简单核算”两种应用方案。不同的应用 方案,其系统功能、产品接口、操作流程等均不相 同。

发票,只能审核

注册进入应收款管理系统

基础档案设置

选项设置、初始设置、例如 期初余额

应收单录入(应收单、销售发票)

收款单录入

单

应付单审核

收款单审核

据

账 表

转坏汇

开

核

票

始

查

账账兑

销

据

下

询

处处损

处

管

一

、

理理益

理

理

个

分

月

析

工

作

制单

制单后生成凭证传至总 账系统进行凭证审核

期末处理

7.2应用实务---实验一 应收款管理系统初始化

【实验目的】 系统学习应收款管理系统初始化的一般方法。

【实验准备】 本实验要求存货分类、计量单位、存货档案、本单

位开户银行等基础档案已设置为前提。引入“D:888帐 套备份\(3-1)总账系统初始设置”的账套备份数据,或 引入光盘中的“实验账套\(3-1)总账系统初始设置”。 将系统日期修改为“2014年1月31日”,以“ZC周晨” 身份注册进入应收款管理系统。

●在账套使用过程中可以随时修改账套参数。

●如果选择单据日期为审核日期,则月末结账时单据必须全部审核。

应收款的主要内容管理PPT课件( 29页)

9

操作指导

1. 启动与注册应收款管理 2. 初始设置 3. 日常处理 4. 期末处理

10

1.启动与注册应收款管理

2 1

11

2.1 初始设置__设置控制参数

1

3

2

12

2.2 初始设置__初始设置

1

2

13

2.3 初始设置__设置存货分类和存货档案

7

3

6

1ห้องสมุดไป่ตู้

5

42

11

9

8

10

14

2.4 初始设置__输入期初余额__输入期初销售发票

•

15、如果没有人为你遮风挡雨,那就学会自己披荆斩棘,面对一切,用倔强的骄傲,活出无人能及的精彩。

•

5、人生每天都要笑,生活的下一秒发生什么,我们谁也不知道。所以,放下心里的纠结,放下脑中的烦恼,放下生活的不愉快,活在当下。人生喜怒哀乐,百般形态,不如在心里全部淡然处之,轻轻一笑,让心更自在,生命更恒久。积极者相信只有推动自己才能推动世界,只要推动自己就能推动世界。

•

14、给自己一份坚强,擦干眼泪;给自己一份自信,不卑不亢;给自己一份洒脱,悠然前行。轻轻品,静静藏。为了看阳光,我来到这世上;为了与阳光同行,我笑对忧伤。

•

15、总不能流血就喊痛,怕黑就开灯,想念就联系,疲惫就放空,被孤立就讨好,脆弱就想家,不要被现在而蒙蔽双眼,终究是要长大,最漆黑的那段路终要自己走完。

1

实验八 应收款管理

2

主要内容

• 系统概述 • 应收款管理系统的业务处理 • 实验八

3

系统概述

• 功能概述 • 应收款管理系统与其他系统 的主要关系 • 应收款管理系统的业务流程

应收款管理系统PPT课件

8

9

2、设置账套参数

• 操作步骤

– 用鼠标单击菜单条上的“设置”项下的“选 项”。

– 点击〖编辑〗按钮,进行选项的设置,您应 分别单击每个选项后边的下拉框以选择您所 需要的账套参数的设置。

– 选择完各个账套参数后,单击〖确认〗按钮, 系统即保存您所选的操作,单击〖取消〗按 钮,系统即取消您所作的选择。

7

1、系统启用

• 启用

– 有两种方法:一是在建账完毕后直接进入系 统启用设置进行应收款管理系统的启用;另 一种方法是通过企业门户中的“基础信息” 进入“系统启用”功能进行启用设置。

• 启动与注册

– 启动应收款管理系统时,可以选择从“开始” 菜单启动;也可以先注册进入企业门户,然 后通过企业门户进入应收款管理系统。

准展开。

4

“简单核算”应用方案(了 解)

• (1)接收销售系统的发票,对其进行审 核。

• (2)对销售发票进行制单处理,传递给 总账。

5

2、应收款管理系统与其他系统的主要关系

• 与企业门户:共享基础数据。 • 与销售管理子系统:

– 销售管理子系统为应收款管理子系统提供已审核的 销售发票、销售调拨单以及代垫费用单,在此生成 凭证,并对发票进行收款结算处理。

• 在账套使用过程中,若需要将选项从按业务日期改成 按单据日期,则需要判断当前未审核单据中有无单据 日期在已结账月份的单据。若有,则不允许修改;否 则才允许修改。

15

汇兑损益方式

• 系统为您提供两种汇兑损益的方式,即外币余 额结清时计算和月末处理两种方式。

– 外币余额结清时计算: 即仅当某种外币余额结清 时才计算汇兑损益,在计算汇兑损益时,界面中仅 显示外币余额为0且本币余额不为0的外币单据。

9

2、设置账套参数

• 操作步骤

– 用鼠标单击菜单条上的“设置”项下的“选 项”。

– 点击〖编辑〗按钮,进行选项的设置,您应 分别单击每个选项后边的下拉框以选择您所 需要的账套参数的设置。

– 选择完各个账套参数后,单击〖确认〗按钮, 系统即保存您所选的操作,单击〖取消〗按 钮,系统即取消您所作的选择。

7

1、系统启用

• 启用

– 有两种方法:一是在建账完毕后直接进入系 统启用设置进行应收款管理系统的启用;另 一种方法是通过企业门户中的“基础信息” 进入“系统启用”功能进行启用设置。

• 启动与注册

– 启动应收款管理系统时,可以选择从“开始” 菜单启动;也可以先注册进入企业门户,然 后通过企业门户进入应收款管理系统。

准展开。

4

“简单核算”应用方案(了 解)

• (1)接收销售系统的发票,对其进行审 核。

• (2)对销售发票进行制单处理,传递给 总账。

5

2、应收款管理系统与其他系统的主要关系

• 与企业门户:共享基础数据。 • 与销售管理子系统:

– 销售管理子系统为应收款管理子系统提供已审核的 销售发票、销售调拨单以及代垫费用单,在此生成 凭证,并对发票进行收款结算处理。

• 在账套使用过程中,若需要将选项从按业务日期改成 按单据日期,则需要判断当前未审核单据中有无单据 日期在已结账月份的单据。若有,则不允许修改;否 则才允许修改。

15

汇兑损益方式

• 系统为您提供两种汇兑损益的方式,即外币余 额结清时计算和月末处理两种方式。

– 外币余额结清时计算: 即仅当某种外币余额结清 时才计算汇兑损益,在计算汇兑损益时,界面中仅 显示外币余额为0且本币余额不为0的外币单据。

应收应付款系统课件

应付款系统的应用场景与价值

应用场景:应付款系统广泛应用于各类企业,包括制造 、零售、物流和服务等行业。主要涉及采购订单管理、 发票管理、付款结算等业务场景。

提高付款准确性和及时性,降低财务风险;

价值:应付款系统能够帮助企业实现以下价值 优化企业现金流管理,提高资金使用效率;

简化与供应商之间的结算流程,提高协同效率;

《应收应付款系统课件》

xx年xx月xx日

contents

目录

• 应收款系统概述 • 应收款系统架构及功能 • 应收款系统核心模块详解 • 应收款系统与其他系统的集成 • 应收款系统的实施与优化 • 应付款系统概述与架构 • 应付款系统核心模块详解 • 应付款系统与其他系统的集成

01

应收款系统概述

对系统进行性能优化,提高系统的响应速 度和处理能力。

移动化发展

将系统与移动设备相结合,实现随时随地 的数据查询和处理。

云端化趋势

将系统迁移到云端,实现数据共享和协同 工作。

成功案例分享与经验总结

案例一

某大型企业成功实施应收款系统,提高了财务处理效率 和管理水平。

案例二

某中小型企业优化应收款系统,降低了坏账率和资金成 本。

采购订单管理模块

订单创建与编辑

支持创建新的采购订单,并允许对已创建的订单 进行编辑。

订单状态管理

根据采购进度,更新订单状态,如待付款、待收 货等。

订单提醒与通知

支持设置订单提醒,如订单到期提醒、逾期提醒 等,并支持通过邮件等方式通知相关人员。

付款管理模块

付款计划制定

根据采购订单和合同,制定付 款计划。

定义与特点

定义

应收款系统是指企业销售商品或提供服务后,客户需要支付 的款项进行管理的系统。

应收款管理系统

选择登记支票,则系统自动将具有票据管理 的结算方式的付款单登记支票登记簿。

若不选择登记支票登记簿,则用户也可 以通过付款单上的〖登记〗按钮,进行 手工填制支票登记簿。

凭证选项定义

受控科目制单方式 非控科目制单方式 控制科目依据 销售科目依据 月末结账前是否全部制单 方向相反的分录是否合并 核销是否生成凭证 预收冲应收是否生成凭证 红票对冲是否生成凭证

在账套使用过程中,若需要将选项从按业务日期改成 按单据日期,则需要判断当前未审核单据中有无单据 日期在已结账月份的单据。若有,则不允许修改;否 则才允许修改。

汇兑损益方式

系统为您提供两种汇兑损益的方式,即外币余 额结清时计算和月末处理两种方式。

外币余额结清时计算: 即仅当某种外币余额结清 时才计算汇兑损益,在计算汇兑损益时,界面中仅 显示外币余额为0且本币余额不为0的外币单据。

按客户分类设置:客户分类指您根据一定的属性将您的往来 客户分为若干大类,例如您可以将您的客户根据时间分为长 期客户、中期客户和短期客户;您也可以根据您的客户的信 用将您的客户分为优质客户、良性客户、一般客户和信用较 差的客户等。在这种方式下,您可以针对不同的客户分类设 置不同的应收科目和预收科目。

一、应收款管理系统概述 二、应收款管理系统初始化 三、日常业务处理 四、期末处理

一、应收款管理系统概述

1、应收款管理系统功能概述 2、应收款管理系统与其他系统的主要关系

1、应收款管理系统功能概述

应收款管理系统主要实现企业与客户业务往来 账款的核算与管理,在应收款管理系统中,以 销售发票、费用单、其他应收单等原始单据为 依据,记录销售业务及其他业务所形成的往来 款项,处理应收款项的收回、坏账、转账等情 况;提供票据处理的功能,实现对应收票据的 管理。

若不选择登记支票登记簿,则用户也可 以通过付款单上的〖登记〗按钮,进行 手工填制支票登记簿。

凭证选项定义

受控科目制单方式 非控科目制单方式 控制科目依据 销售科目依据 月末结账前是否全部制单 方向相反的分录是否合并 核销是否生成凭证 预收冲应收是否生成凭证 红票对冲是否生成凭证

在账套使用过程中,若需要将选项从按业务日期改成 按单据日期,则需要判断当前未审核单据中有无单据 日期在已结账月份的单据。若有,则不允许修改;否 则才允许修改。

汇兑损益方式

系统为您提供两种汇兑损益的方式,即外币余 额结清时计算和月末处理两种方式。

外币余额结清时计算: 即仅当某种外币余额结清 时才计算汇兑损益,在计算汇兑损益时,界面中仅 显示外币余额为0且本币余额不为0的外币单据。

按客户分类设置:客户分类指您根据一定的属性将您的往来 客户分为若干大类,例如您可以将您的客户根据时间分为长 期客户、中期客户和短期客户;您也可以根据您的客户的信 用将您的客户分为优质客户、良性客户、一般客户和信用较 差的客户等。在这种方式下,您可以针对不同的客户分类设 置不同的应收科目和预收科目。

一、应收款管理系统概述 二、应收款管理系统初始化 三、日常业务处理 四、期末处理

一、应收款管理系统概述

1、应收款管理系统功能概述 2、应收款管理系统与其他系统的主要关系

1、应收款管理系统功能概述

应收款管理系统主要实现企业与客户业务往来 账款的核算与管理,在应收款管理系统中,以 销售发票、费用单、其他应收单等原始单据为 依据,记录销售业务及其他业务所形成的往来 款项,处理应收款项的收回、坏账、转账等情 况;提供票据处理的功能,实现对应收票据的 管理。

会计信息系统课件:应收款管理系统

5.3.2收款单处理1.收款单录入2.收款单审核3.收款单制单4.收款单查询5.3.3单据核销(收款单与应收单)(1)自动核销(2)手工核销

17

《会计信息系统》

5.3 应收款管理系统日常业务处理

5.3.4票据管理(1)录入应收票据(系统自动生成收款单)(2)票据计息(3)票据贴现(4)票据转出(5)票据结算(6)票据背书

25

《会计信息系统》

会计信息系统

Accounting Information System

应收款管理系统

本章学习目标: 1.掌握应收单处理、收款单处理、核销处理、转账处理以及坏账管理的操作方法。 2.熟悉销售开票与收款的处理流程、收款前退货的处理流程、销售退货退款的处理流程。 3.了解应收款管理系统的主要功能、信息查询方法。

10

《会计信息系统》

5.2 应收款管理系统初始化

6.选择计算汇兑损益的方式(1)外币结算时计算(2)月末汁算7.选择坏账处理方式(1)直接转销法(2)应收账款余额百分比法(3)赊销百分比法(4)账龄分析法

11

《会计信息系统》

5.2 应收款管理系统初始化

5.2.2凭证科目设置1.基本科目设置(1)应收账款和预收账款科目(2)销售收入科目、销项税额科目、销售退回科目(3)其他科目:银行承兑科目、商业承兑科目、现金折扣科目、票据利息科目、票据费用科目、汇兑扣益科目、币种兑换差异科目和坏账准备科目。

《会计信息系统》

2

应收款管理系统

5.1 应收款管理系统概述5.2 应收款管理系统初始化5.3 应收款管理系统日常业务处理5.4 应收款管理系统信息查询5.5 应收款管理系统期末处理

3

《会计信息系统》

5.1应收款管理系统概述

17

《会计信息系统》

5.3 应收款管理系统日常业务处理

5.3.4票据管理(1)录入应收票据(系统自动生成收款单)(2)票据计息(3)票据贴现(4)票据转出(5)票据结算(6)票据背书

25

《会计信息系统》

会计信息系统

Accounting Information System

应收款管理系统

本章学习目标: 1.掌握应收单处理、收款单处理、核销处理、转账处理以及坏账管理的操作方法。 2.熟悉销售开票与收款的处理流程、收款前退货的处理流程、销售退货退款的处理流程。 3.了解应收款管理系统的主要功能、信息查询方法。

10

《会计信息系统》

5.2 应收款管理系统初始化

6.选择计算汇兑损益的方式(1)外币结算时计算(2)月末汁算7.选择坏账处理方式(1)直接转销法(2)应收账款余额百分比法(3)赊销百分比法(4)账龄分析法

11

《会计信息系统》

5.2 应收款管理系统初始化

5.2.2凭证科目设置1.基本科目设置(1)应收账款和预收账款科目(2)销售收入科目、销项税额科目、销售退回科目(3)其他科目:银行承兑科目、商业承兑科目、现金折扣科目、票据利息科目、票据费用科目、汇兑扣益科目、币种兑换差异科目和坏账准备科目。

《会计信息系统》

2

应收款管理系统

5.1 应收款管理系统概述5.2 应收款管理系统初始化5.3 应收款管理系统日常业务处理5.4 应收款管理系统信息查询5.5 应收款管理系统期末处理

3

《会计信息系统》

5.1应收款管理系统概述

应收账款管理系统

8.3.8 制单处理 制单即生成凭证,并将凭证传递至总账记

账。应收款系统在各个业务处理过程中都提供 了实时制单的功能;除此之外,系统提供了一 个统一制单的平台,可以在此快速、成批生成 凭证,并可依据规则进行合并制单等处理。

2024/6/23

8.4 账表查询及期末处理 8.4.1单据查询 应收系统提供对发票、应收单、结算单、凭证 等的查询。 8.4.2 账表管理 1.业务账表查询 2.统计分析 3. 科目账查询

❖如果选项中选择“月末全部制单”,则月末处理前应该把 所有业务生成凭证;

❖年度末结账,应对所有核销、坏账、转账等处理全部制单。

2024/6/23

本章小结 本章学习了应收子系统的业务处理流 程和数据流程的基本要点,应收子系统初 始设置,日常业务的输入和输出,应收子 系统数据处理,以及数据输出的基本设计 和使用方法、工作内容及注意事项。

2024/6/23

8.3.7 坏账处理

坏账处理指系统提供的计提应收坏账准备处 理、坏账发生后的处理、坏账收回后的处理等 功能。

在进行坏账处理之前,应做好如下准备工 作:首先在系统选项中选择坏账处理方式,然 后在初始设置中设置坏账准备参数。

❖计提坏账准备

❖坏账发生

❖坏账收回

2024/6/23

❖坏账查询

2024/6/23

2024/6/23

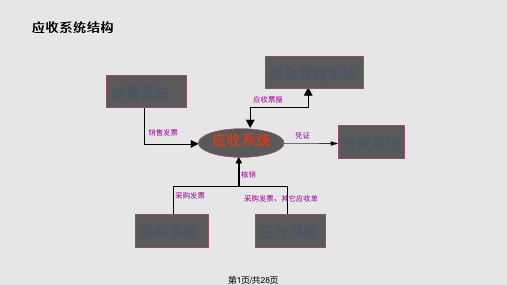

8.1.2 应收账款系统与其他系统的主要关系

销售管理

应付账款 网上银行

销售发票 销售调拨单

收款结算情况

转账

应收账款

应用函数பைடு நூலகம்

导入导出

分析数据

凭证

UFO报表 财务分析

总账

2024/6/23

8.2 应收账款系统初始化 系统初始化是指手工记账和计算机记账的 交接过程。在启动应收账款系统后,进行正常 应收业务处理前,根据企业核算要求和实际业 务情况进行有关的设置。主要内容包括:选项 设置、初始设置、基础档案、单据设计、期初 余额。

应收款管理系统设置ppt课件

收发类别编码 收发类别名称 收发标志

收

1

入库

收

发 类

2

出库

发

别

销售类型 销售类型编码

01

销售类型名称 经销

出库类别 出库

是否默认值 是

应收款管理初始化

六、单据编号设置

设置本单位“销售专用发票”、“其他应收单”、 “收款单”的编号允许手工修改。

指导:执行“基础设置”|“单据设置”|“单据编 号设置”命令,打开“单据编号设置”对话框。

三、基础设置 2、设置存货档案

存 货 编 码 存 货 名 称 所属分类

码

001

钢材

1

002

油漆

1

003

电动机

1

005

甲产品

3

006

乙产品

3

007

运输费

4

计量单位

吨 桶 台 台 台 公里

税率/%

存货属性

17 外购、生产耗用 17 外购、生产耗用 17 外购、生产耗用 17 自制、内销 17 自制、内销 7 外购、内销、应税

应收单据处理 收款单据处理 票据处理 转账处理 坏账处理

应收款管理初始化

一、应用准备 以系统管理员身份,在系统管理中引入账套。 以账套主管身份登录企业应用平台,在“基础设

置”|“基本信息”|“系统启用”中启用“应收 款管理”系统,启用日期为“2016年1月1日”。

应收款管理初始化

应收款管理初始化

三、基础设置

1、设置存货分类和计量单位

(1)存货分类

存货分类编码 1 2 3 4

存货分类名称 原料及主要材料 辅助材料 库存商品 应税劳务

应收款管理初始化

应收应付款系统PPT课件

际应收款的总额并不减少。

第21页/共28页

应收冲应付

采购发票 其它应付单

核销

销售发票

其它应收单

应收款余额>核销金额 自动产生 应付款余额<核销金额

付款单

应收款余额>核销金额 应付款余额>核销金额

按核销 金额核 销

应收款余额<核销金额 自动产生

应付款余额>核销金额

收款单

注意: 1、不允许核销金额同时大于应收款余额与应付款余额。 2、如果有一方当前余额为0,则系统会要求您录入余额为0的往来单位名 称等信息。

只有经过核销的应收单据才真正做为收款处理, 同时核销日期也做为计算账龄分析的重要依据。

第19页/共28页

核销方式

应付款

预付单

付款单 采购发票 其它应付单

应收冲 应付

预收冲 预付

应收款

互冲

退款单

互冲

预收款 转销

收款单

收款冲 付款

核销

预收单

预收 冲应 收

应收款转 销

销售发票

其它应收单

其它应收单

自动产生

预收冲应收:解决的是预收单的核销问题,包括预收款与销售发票

、其它应收单核销,或预收单与退款单互冲。 预收冲应收与到款结算的区别之处在于:预收冲应收要根据相应的核销 记录生成预收冲应收凭证,而到款结算则不用。

应收冲应付:解决的是销售发票、其它应收单与采购发票、其它应

付单的核销问题。

应收款转销:则属于单边核销,即从一个客户转为另一个客户,实

第27页/共28页

感谢您的观看!

第28页/共28页

5、预收款转销:也是属 于单边核销 。

6、预收款冲预付款:解 决的是预收单与预付单 的核销问题。

第21页/共28页

应收冲应付

采购发票 其它应付单

核销

销售发票

其它应收单

应收款余额>核销金额 自动产生 应付款余额<核销金额

付款单

应收款余额>核销金额 应付款余额>核销金额

按核销 金额核 销

应收款余额<核销金额 自动产生

应付款余额>核销金额

收款单

注意: 1、不允许核销金额同时大于应收款余额与应付款余额。 2、如果有一方当前余额为0,则系统会要求您录入余额为0的往来单位名 称等信息。

只有经过核销的应收单据才真正做为收款处理, 同时核销日期也做为计算账龄分析的重要依据。

第19页/共28页

核销方式

应付款

预付单

付款单 采购发票 其它应付单

应收冲 应付

预收冲 预付

应收款

互冲

退款单

互冲

预收款 转销

收款单

收款冲 付款

核销

预收单

预收 冲应 收

应收款转 销

销售发票

其它应收单

其它应收单

自动产生

预收冲应收:解决的是预收单的核销问题,包括预收款与销售发票

、其它应收单核销,或预收单与退款单互冲。 预收冲应收与到款结算的区别之处在于:预收冲应收要根据相应的核销 记录生成预收冲应收凭证,而到款结算则不用。

应收冲应付:解决的是销售发票、其它应收单与采购发票、其它应

付单的核销问题。

应收款转销:则属于单边核销,即从一个客户转为另一个客户,实

第27页/共28页

感谢您的观看!

第28页/共28页

5、预收款转销:也是属 于单边核销 。

6、预收款冲预付款:解 决的是预收单与预付单 的核销问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三、转账处理

7.2应收系统的日常业务

转账处理的几种类型: 应收冲应收 预收冲应收 应付冲应收 红票对冲

7.2应收系统的日常业务

应收冲应收 预收冲应收 应付冲应收 红票对冲(针对已记账凭证)

红票对冲可实现客户的红字应收单据与其蓝 字应收单据对冲相抵。

案例:

3、2008年1月31日,经双方同意,将期初余额中 应向明兴公司收取的运费500元用红票冲抵。

一、单据处理

包括:应收单据、收款单据、核销处理

填写销售发票 应收单

审核销售发票 应收单

制单

填写收款单

审核收款单

核销处理

一、单据处理

填写销售发票 应收单

审核销售发票 应收单

制单

核销处理

填写收款单

审核收款单

若启用了供应链的销售管理,销售发票和代垫运 费只能在销售管理中填写,并自动传递到应收款 管理系统进行制单。

第七章 应收款管理系统

应收款业务处理流程

初始化设置 日常处理 期末处理

课程内容

1、应收帐款业务涉及哪些原始凭证? 销售发票(专用和普通),运输单,结算单据。 2、应收帐款业务涉及哪些会计科目?

2、应收帐款业务涉及哪些会计科目? 销售发票:

借:应收账款 贷:主营业务收入、增值税销项税额

运输单:

借:应收账款 贷:银行存款

结算单据需

5.单位开户银行 要

三、应收系统初始设置

1、基本科目(对应入账科目)

注意:应收账款、预收账款、应收票据要设置为应收系 统受控科目。

2、结算方式科目(对应入账科目) 3、坏账准备(计提比例等) ——为凭证生成进行科目设置

三、应收系统初始设置

4、账龄区间(帐期内、逾期) 5、报警级别(客户欠款余额与其授信额度的比 例,信用额度值在客户档案中设置)

明兴

伟达

销售 部门

销售 一科

销售 一科

销售 一科

销售 一科

销售 二科

科目 编码 1122

1122

1121

1122

2131

货物 数 名称 量

甲产 3 品

甲产 3 品

乙产 2 品

运费

无税单 价 2000

2000

500

价税 合计 7020

7020

1170

500

30000

四、期初余额

应收款期初余额包括:

应收单据

步骤:

一步生成红字应收单据并审核制单

二步红票对冲

7.3应收系统的期末业务

一、坏账处理 二、结账处理

7.2应收系统的期末业务

一、坏账处理 计提期末坏账准备 期间坏账发生 期间坏账收回

2、2008年1月31日,收到银行通知(电汇),收回 已做为坏账处理的应向明兴公司收取的应收账款728. 4元。步骤: 一步生成收款单据 二步坏账收回处理 三步制单

四、期初余额

基础设置单据编号设置修改

单据名 方

称

向

销售专 正 用发票

销售专 正 用发票

销售专 正 用发票

其他应 正 收单

预收款 正 单(银 行汇票)

开票 日期 11.12

11.18

11.22

11.22

11.26

票号 78987 78988 78989 0060 111

客户 名称 北京 天益 明兴

大地

借:应收账款 银行存款 贷:坏账准备 应收账款

7.3应收系统的期末业务

其他处理:

删除凭证 取消操作

7.3应收系统的期末业务 二、月末结账

感谢下 载

一、参数设置

1、坏账处理方法 应收余额百分比法

期末坏账准备贷方总额=期末应收账款余额*坏账 准备计提比例

2、代垫运费单据 代垫运费(运输单)不计入销售收入,应与销售 发票区分开来,属于其他应收单。

二、基础档案设置

存货档案 收付结算

1.计量单位 2.存货分类 3.存货档案

销售发票和运输 单需要

4.结算方式

7.2应收系统的日常业务

一、单据处理: 案例:1月华兴公司的发生了如下业务P153,需 填制多少张记账凭证?

7.2应收系统的日常业务

销售发票销售类型的设置: 1、设置收发类别。用于对存货出入库情况的分 类管理。 2、设置销售类型。用于按销售类别对销售业务 进行统计分析。 ——基础档案的业务中设置

7.2应收系统的日常业务

核销处理: 将客户之前的应收账款与之后已经结算的应收账 款进行核准注销,清除其债权债务关系。 手工核销和自动核销

7.2应收系统的日常业务

一、单据处理

二、票据管理:

为了反映监督应收票据的取得和回收情况, 对应收票据单独进行处理。包括商业承兑汇票、 银行承兑汇票,它们实质也是收款单据。

销售发票(专用、一般发票) 其他应收单(代垫运费、其他应收项等)

票据管理 应收票据(承兑汇票)

收款单据 预收款

期初对账(期初余额表,与总账系统对账)

单据处理

应收款管理

转账处理

坏账处理

应收单据 收款单据 应收票据

销售发票 其他应收单 结算方式 承兑汇票

7.2应收系统的日常业务

一、单据处理(应收单据和收款单据) 二、票据管理(应收票据)

结算单据:

借:应收票据(银行存款) 贷:应收账款

其他:预收款单、坏账处理

应收款管理系统业务处理方法:

先进行记账凭证科目设置,通过填制原始凭证,自 动生成记账凭证。

7.1应收款系统初始化

参数设置 基础档案设置

计量单位 存货分类 存货档案 结算方式 单位开户银行

应收款系统 初始设置

期初余额

基本科目 结算方式科目 坏账准备 账龄区间(帐期内、逾期) 报警级别

1、收到承兑汇票的账务处理流程

填制所收承兑汇票

收款单据审核

制单

注意:承兑汇票保存后,系统自动生成的其收 款单据不能直接删除,只能通过删除汇票进行 删除。

2、票据管理

可以对承兑汇票进行贴现、结算、背书等 操作,并生成相关记账凭证。

注意:若操作错误,可以再其他处理中取 消操作。

7.2应收系统的日常业务

7.2应收系统的日常业务

转账处理的几种类型: 应收冲应收 预收冲应收 应付冲应收 红票对冲

7.2应收系统的日常业务

应收冲应收 预收冲应收 应付冲应收 红票对冲(针对已记账凭证)

红票对冲可实现客户的红字应收单据与其蓝 字应收单据对冲相抵。

案例:

3、2008年1月31日,经双方同意,将期初余额中 应向明兴公司收取的运费500元用红票冲抵。

一、单据处理

包括:应收单据、收款单据、核销处理

填写销售发票 应收单

审核销售发票 应收单

制单

填写收款单

审核收款单

核销处理

一、单据处理

填写销售发票 应收单

审核销售发票 应收单

制单

核销处理

填写收款单

审核收款单

若启用了供应链的销售管理,销售发票和代垫运 费只能在销售管理中填写,并自动传递到应收款 管理系统进行制单。

第七章 应收款管理系统

应收款业务处理流程

初始化设置 日常处理 期末处理

课程内容

1、应收帐款业务涉及哪些原始凭证? 销售发票(专用和普通),运输单,结算单据。 2、应收帐款业务涉及哪些会计科目?

2、应收帐款业务涉及哪些会计科目? 销售发票:

借:应收账款 贷:主营业务收入、增值税销项税额

运输单:

借:应收账款 贷:银行存款

结算单据需

5.单位开户银行 要

三、应收系统初始设置

1、基本科目(对应入账科目)

注意:应收账款、预收账款、应收票据要设置为应收系 统受控科目。

2、结算方式科目(对应入账科目) 3、坏账准备(计提比例等) ——为凭证生成进行科目设置

三、应收系统初始设置

4、账龄区间(帐期内、逾期) 5、报警级别(客户欠款余额与其授信额度的比 例,信用额度值在客户档案中设置)

明兴

伟达

销售 部门

销售 一科

销售 一科

销售 一科

销售 一科

销售 二科

科目 编码 1122

1122

1121

1122

2131

货物 数 名称 量

甲产 3 品

甲产 3 品

乙产 2 品

运费

无税单 价 2000

2000

500

价税 合计 7020

7020

1170

500

30000

四、期初余额

应收款期初余额包括:

应收单据

步骤:

一步生成红字应收单据并审核制单

二步红票对冲

7.3应收系统的期末业务

一、坏账处理 二、结账处理

7.2应收系统的期末业务

一、坏账处理 计提期末坏账准备 期间坏账发生 期间坏账收回

2、2008年1月31日,收到银行通知(电汇),收回 已做为坏账处理的应向明兴公司收取的应收账款728. 4元。步骤: 一步生成收款单据 二步坏账收回处理 三步制单

四、期初余额

基础设置单据编号设置修改

单据名 方

称

向

销售专 正 用发票

销售专 正 用发票

销售专 正 用发票

其他应 正 收单

预收款 正 单(银 行汇票)

开票 日期 11.12

11.18

11.22

11.22

11.26

票号 78987 78988 78989 0060 111

客户 名称 北京 天益 明兴

大地

借:应收账款 银行存款 贷:坏账准备 应收账款

7.3应收系统的期末业务

其他处理:

删除凭证 取消操作

7.3应收系统的期末业务 二、月末结账

感谢下 载

一、参数设置

1、坏账处理方法 应收余额百分比法

期末坏账准备贷方总额=期末应收账款余额*坏账 准备计提比例

2、代垫运费单据 代垫运费(运输单)不计入销售收入,应与销售 发票区分开来,属于其他应收单。

二、基础档案设置

存货档案 收付结算

1.计量单位 2.存货分类 3.存货档案

销售发票和运输 单需要

4.结算方式

7.2应收系统的日常业务

一、单据处理: 案例:1月华兴公司的发生了如下业务P153,需 填制多少张记账凭证?

7.2应收系统的日常业务

销售发票销售类型的设置: 1、设置收发类别。用于对存货出入库情况的分 类管理。 2、设置销售类型。用于按销售类别对销售业务 进行统计分析。 ——基础档案的业务中设置

7.2应收系统的日常业务

核销处理: 将客户之前的应收账款与之后已经结算的应收账 款进行核准注销,清除其债权债务关系。 手工核销和自动核销

7.2应收系统的日常业务

一、单据处理

二、票据管理:

为了反映监督应收票据的取得和回收情况, 对应收票据单独进行处理。包括商业承兑汇票、 银行承兑汇票,它们实质也是收款单据。

销售发票(专用、一般发票) 其他应收单(代垫运费、其他应收项等)

票据管理 应收票据(承兑汇票)

收款单据 预收款

期初对账(期初余额表,与总账系统对账)

单据处理

应收款管理

转账处理

坏账处理

应收单据 收款单据 应收票据

销售发票 其他应收单 结算方式 承兑汇票

7.2应收系统的日常业务

一、单据处理(应收单据和收款单据) 二、票据管理(应收票据)

结算单据:

借:应收票据(银行存款) 贷:应收账款

其他:预收款单、坏账处理

应收款管理系统业务处理方法:

先进行记账凭证科目设置,通过填制原始凭证,自 动生成记账凭证。

7.1应收款系统初始化

参数设置 基础档案设置

计量单位 存货分类 存货档案 结算方式 单位开户银行

应收款系统 初始设置

期初余额

基本科目 结算方式科目 坏账准备 账龄区间(帐期内、逾期) 报警级别

1、收到承兑汇票的账务处理流程

填制所收承兑汇票

收款单据审核

制单

注意:承兑汇票保存后,系统自动生成的其收 款单据不能直接删除,只能通过删除汇票进行 删除。

2、票据管理

可以对承兑汇票进行贴现、结算、背书等 操作,并生成相关记账凭证。

注意:若操作错误,可以再其他处理中取 消操作。

7.2应收系统的日常业务