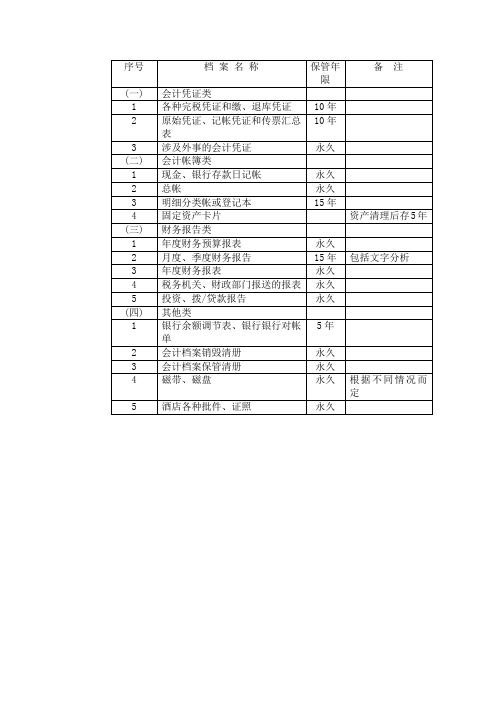

公司档案保存年限表

办公室档案资源的保管年限及销毁处理研究

办公室档案资源的保管年限及销毁处理研究摘要:档案管理一直是办公室工作的一部分,现如今,大多单位都有专门的档案管理人员负责各类档案管理,并有专门的档案管理室。

随着时间的流逝,档案资源总量持续增加,为了减轻档案管理的负担,办公室应做好档案保管年限的划分及认定,并按照既定流程和要求来做好档案的销毁处理,由此可以保障单位内部档案管理效率和质量的提高。

关键词:办公室;档案资源;保管年限;销毁处理一般情况下,办公室是档案管理的归口部门,办公室下设档案室,配备专门的档案管理员,做好日常档案管理工作。

各部门要配合办公室做好档案收集整理方面的工作。

办公室对档案资源进行管理,不仅要对档案进行分类、保密、查阅方面的管理,还要做好档案保存年限的管理,并对超过保存年限或者有特殊要求的档案资料进行销毁。

一、办公室档案资源的保管年限及认定(一)办公室档案资源的保管年限划分结合档案管理的一般要求来看,办公室档案资源的保管年限一般划分为短期、长期和永久三种。

短期年限在15年以下,往往分为1年、3年、5年、10年和15年;长期年限在16-20年之间;永久保存则不对年限设限,需要一直保存下去。

结合当下形势来看,档案资源的保管年限在确定之后,也可以随着时代的发展以及相关项目、人员的变化来更改,更改之后则按照新的标准进行保管。

有些已经到了保管年限的档案资源,如果需要延长保管时间的话,则需要上报,待审批通过之后可以延期保管。

随着时代的发展,所需要保管的档案资料越来越多,不管是纸质档案还是电子档案,都需要一定的存储空间。

纸质档案在保管时需要专门的档案收纳袋、盒,以及档案柜,还要控制好档案室的温度湿度,才能保障档案资料在相应年限得到有效的保管,同时便于档案资料的存取。

(二)办公室档案资源保管年限的认定办公室档案资源的保管年限需要在纳入保管之前就做好认定。

一般情况下,应根据档案资源的重要程度、保密程度以及实际内容来认定保管年限。

一些时效性较低的档案资料可以认定为短期保存,比如一些日常工作材料,特别是没有形成文件的材料,大多可以采用5年内的短期保存模式,超过5年之后,这些材料基本丧失参考价值,可以考虑进行销毁。

酒店财务会计档案保存年限表(最全)

包括文字分析

3

年度财务报表

永久

4

税务机关、财政部门报送的报表

永久

5

投资、拨/贷款报告

永久

(四)

其他类

1

银行余额调节表、银行银行对帐单

5年

2

会计档案销毁清册

永久

3

会计档案保管清册

永久

4

磁带、磁盘

永久

根据不同情况而定

5

酒店各种批件、证照

永久

序号

档 案 名 称

保管年限

备 注

(一)

会计凭证类

1

各种完税凭证和缴、退库凭证

10年

2

原始凭证、记帐凭证和传票汇总表

10年

3

涉及外事的会计凭证

永久

(二)

会计帐簿类

1

现金、银行存款日记帐

永久

2

总帐

永久

3

明细分类帐或登记本

15年

4

固定资产卡片

资产清理后存5年

(三)

财务报告类

1

年度财务预算报表

永久

2

月度、季度财务报告

档案资料保存年限怎么判定是多少年

档案资料保存年限怎么判定是多少年档案是⾮常重要的材料,我国法律有明确的规定,档案要按规定进⾏保存的,保存⼀断时间后,不是机密档案的,可以向社会开放,那么档案资料保存年限怎么判定是⼏年?下⾯由店铺⼩编为读者进⾏的解答,希望以下的知识对读者有所帮助。

⼀、档案资料保存年限怎么判定是多少年不同类型的档案保存的期限是不⼀样的,例如经济、科学、技术、⽂化等类档案向社会开放的期限,可以少于三⼗年,涉及国家安全或者重⼤利益以及其他到期不宜开放的档案向社会开放的期限,可以多于三⼗年。

《中华⼈民共和国档案法》第⼗九条国家档案馆保管的档案,⼀般应当⾃形成之⽇起满三⼗年向社会开放。

经济、科学、技术、⽂化等类档案向社会开放的期限,可以少于三⼗年,涉及国家安全或者重⼤利益以及其他到期不宜开放的档案向社会开放的期限,可以多于三⼗年,具体期限由国家档案⾏政管理部门制订,报国务院批准施⾏。

档案馆应当定期公布开放档案的⽬录,并为档案的利⽤创造条件,简化⼿续,提供⽅便。

中华⼈民共和国公民和组织持有合法证明,可以利⽤已经开放的档案。

⼆、个⼈怎么提取⼈事档案档案⼯作接收单位(具⼈事管理权限的)或⼈才中⼼、职介中⼼等⼈事代理机构出具的“⼈事档案商调函”。

⼈档案是记载你个⼈成年后(⾼中毕业)的经历。

你就业、出国、调转⼯作、失业、再就业乃⾄退休,都需要的,是个⼈必不可少的⾝份证明材料。

个⼈档案,原则上是不能存放在个⼈⼿中的,但现在由于种种原因,有时落到了个⼈⼿中,但⼀当有了着落,必须尽快交到单位⾥。

个⼈拆了档案,再交给相关单位时,好多单位是不接收的。

那样,就⽐较⿇烦了,不过可以向单位说清楚,原先封存的相关材料没有缺少,千万别说谎,拆了就是拆了,因为⼈家能看出来,原先封的印开启了,所以必须如实说来,好好央求,⼀般单位是能接收的。

个⼈档案可以从单位提取、⾃⼰直接提取或者委托他⼈提取。

上知识就是⼩编对相关法律问题进⾏的解答,不同类型的档案保存的期限是不⼀样的,例如经济、科学、技术、⽂化等类档案向社会开放的期限,可以少于三⼗年,涉及国家安全或者重⼤利益以及其他到期不宜开放的档案向社会开放的期限,可以多于三⼗年。

10号令《企业文件材料归档范围和档案保管期限规定》解读1-5

加强基础建设,促进企业自律——解析国家档案局10号令发布浅谈企业文件材料归档范围和档案保管期限编制方法(10号令解读之一)案保管期限规定》(国家档案局令第10号,以下简称10号令)。

2013年4月又下发了《关于贯彻实施<企业文件材料归档范围和档案保管期限规定>的通知》,要求各企业用3年的时间完成本企业文件材料归档范围和档案保管期限表(以下简称“保管期限表”)的编制,这是贯彻实施10号令的关键和重要环节。

国家档案局从2013年开始已着手中央管理企业管理类保管期限表的编制指导与审核工作。

截止到2014年底,共完成20家中央管理企业管理类保管期限表的审核批准。

但在指导与审核过程中发现,不少企业仍未很好掌握编制保管期限表的正确方法和技巧,至使编制出的管理类档案保管期限表质量不高。

本文就企业如何开展文件材料归档范围和档案保管期限表的编制工作中存在问题和管理类档案保管期限表编制过程进行讨论,以供大家参考。

一、档案保管期表编制中普遍存在的问题及原因分析(一)档案保管期表编制中普遍存在的问题根据前期业务指导和审核情况总结,企业在编制档案保管期限表主要存在以下问题:第一,文件材料归档范围和档案保管期限表遗漏重要文件材料。

许多应纳入归档范围的重要文件材料没写入保管期限表中,尤其是一些新业务产生的文件材料和非红头文件容易遗漏。

第二,文件材料保管期限不合理。

该定为永久保管的档案定为30年或10年,该定为30年定为10年。

第三,表述太笼统。

文件材料内容条目过多使用模糊语言,过多使用“重要的”、“一般的”等用语,至使保管期限表对鉴定业务起不到应有的指导作用。

第四,表述不准确。

文件材料内容使用的词语易引起歧义,同一含义内容前后使用不一致词语,或是不使用标准化用语。

第五,文件材料内容重复、交叉现象严重。

同一层次文件材料分类原则不一致,文件材料内容逻辑混乱,同一内容多次反复出现。

(二)原因分析企业在档案保管期限表编制过程中造成上述问题的原因主要有:保管期限表编制没有严格按照机构设置及职责说明来进行,照抄照搬10号令或照抄搬其他企业保管期限表,更有甚者将企业原有保管期限表进行翻版后直接报审。

会计档案中的保管年限

会计档案中的保管年限小编导读:会计档案中的保管年限分类比较细致,为了使大家能快速便捷的记忆,小编将会计档案按年限进行整理,大家只要肯花时间与心思进行熟记,一定不会再保存会计档案时出差错的。

1、需要永久保存的会计档案有:年度决算财务会计报告;资本金、股金及股权明细;开销户登记簿;客户挂失申请书、挂失登记簿、补发凭单(卡)收据;账销案存的清单或资料;会计档案保管登记簿、销毁清册;7有价单证、业务公章销毁清册;机构变动交接清册;有权机关查询、冻结及扣划书;己用凭证、账簿登记簿;会计系统数据移植日的所有会计档案;会计初始环境文本、基础数据维护修改有关记录、文件;其他需要永久保管的档案。

2、保管期限为25年的会计档案有:现金和银行存款日记账;税收日记账(总账)和税收票证分类出纳账。

3、保管期限为15年的会计档案有:会计凭证类;总账、明细账、日记账和辅助账簿(不包括现金和银行存款);会计移交清册;行政单位和事业单位的各种会计凭证;各种完税凭证和缴退库凭证;财政总预算拨款凭证及其他会计凭证;农牧业税结算凭证;会计移交清册。

4、保管期限为10年的会计档案有:国家金库编送的各种报表及缴库退库凭证;各收入机关编送的报表;财政总预算保管行政单位和事业单位决算、税收年报、国家金库年报、基本建设拨货款年报;税收会计报表(包括票证报表)。

5、保管期限为5年的会计档案有:下级行上报的中期财务会计报告(月度、季度、半年度报表及附件、说明);联行往来清单及查询查复书;密押代号表使用保管登记簿;存、贷款单位余额对账回单;固定资产卡片、固定资产报废清理后卡片;客户申请办理电子支付业务的基本资料、协议;其他需要保管五年的会计档案。

6、保管期限为3年的会计档案有:各级行本身及汇总全辖的日计表;会计系统运行日志;不定期报表;会计检查工作底稿、检查报告、整改情况等检查资料;流水账;其他需要保管三年的会计档案。

企业文件材料归档范围与档案保管期限规定(参考Word)

企业文件材料归档范围和档案保管期限规定(征求意见稿)第一条为便于企业正确界定文件材料归档范围,准确划分档案保管期限,促进企业依法经营和规范管理,根据《中华人民共和国档案法》、《中华人民共和国档案法实施办法》,制定本规定。

第二条本规定所指的企业文件材料是指企业在研发、生产、服务、经营和管理等活动过程中形成的各种门类和载体的历史记录。

第三条企业文件材料归档范围是:(一)反映本企业在研发、生产、服务、经营、管理等各项活动和基本历史面貌的,对本企业各项活动、国家建设、社会发展和历史研究具有利用价值的文件材料;(二)本企业在各项活动中形成的对维护国家、企业和职工权益具有凭证价值的文件材料;(三)本企业需要贯彻执行的有关机关和上级单位的文件材料,非隶属关系单位发来的需要执行或查考的文件材料;社会中介机构出具的与本企业有关的文件材料;所属和控股企业报送的重要文件材料;(四)其他对本企业各项活动具有查考价值的文件材料。

第四条企业文件材料可不归档范围:(一)有关机关和上级主管单位制发的普发性不需本企业办理的文件材料,任免、奖惩非本企业工作人员的文件材料,供工作参考的抄件等;(二)本企业文件材料中的重份文件,无查考利用价值的事务性、临时性文件,未经会议讨论、未经领导审阅和签发的文件,一般性文件的历次修改稿、各次校对稿,无特殊保存价值的信封,不需办理的一般性来信、来电记录,企业内部互相抄送的文件材料,本企业负责人兼任外单位职务形成的与本企业无关的文件材料,有关工作参考的文件材料;(三)非隶属关系单位发来的不需贯彻执行和无参考价值的文件材料;(四)所属和控股企业报送的供参阅的简报、情况反映,其他社会组织抄送不需本企业办理的文件材料;(五)其他不需归档的文件材料。

第五条凡属企业归档范围的文件材料,必须按有关规定向本企业档案部门移交,实行集中统一管理,任何个人不得据为己有或拒绝归档。

第六条企业档案的保管期限定为永久、定期两种,定期一般分为30年、10年。

安全生产资料保管年限

安全生产资料保管年限安全生产资料的保管是安全生产管理的重要环节之一,对于企业来说具有重要的法定意义和经济价值。

安全生产资料的保管期限根据相关法律法规规定,以及企业自身情况和需要来确定。

根据《中华人民共和国安全生产法》等有关法律、行政法规,生产经营单位应当建立从业人员安全生产教育和培训档案,如实记录安全生产教育和培训的时间、内容、参加人员以及考核结果等情况,记录保存期限不得少于三年。

一般来说,安全生产资料的保管期限为3-5年。

下面将从几个方面来详细介绍安全生产资料的保管期限和相关事项。

1. 安全生产档案的保管期限:安全生产档案是企业安全生产管理的重要组成部分,包括安全生产责任制、安全生产规章制度、安全事故档案、安全检查记录、安全教育培训资料等。

根据《中华人民共和国档案法》的规定,企业应当将安全生产档案保存20年以上。

在实际操作中,建议企业将安全生产档案至少保存10年以上,以便于追溯和查阅。

2. 安全生产记录的保管期限:安全生产记录包括日常安全巡检记录、安全生产会议记录、事故调查记录等。

根据《中华人民共和国档案法》的规定,安全生产记录的保管期限为3年。

这是因为安全生产记录通常用于监督和评估企业安全生产工作的情况,保留期限不会太长。

3. 安全生产培训资料的保管期限:安全生产培训资料包括培训课件、培训记录、培训证书等。

根据《中华人民共和国档案法》的规定,安全生产培训资料的保管期限为5年。

这是因为培训资料能够反映员工的培训情况和企业的培训投入,对于日后培训管理和安全事故调查具有重要作用。

4. 安全生产设备档案的保管期限:安全生产设备档案是公司设备管理的重要依据,包括设备购置合同、设备验收记录、设备维护保养记录等。

根据不同设备的使用寿命和使用要求,安全生产设备档案的保管期限一般为设备报废后10年。

这是因为设备档案可以用于设备状况的评估和检测,对于设备的报废和更新具有重要参考价值。

总结起来,不同类型的安全生产资料保管期限有所不同,根据实际情况和法律法规的要求来制定企业的安全生产资料保管制度是非常重要的。

96年档案分类号及保存年限区分表

96年檔案分類號及保存年限區分表目錄001秘書室010研發處原科中心電通中心材料中心建教合作組技術服務組學術合作組綜合企劃組科儀中心貴儀中心020、021教務處022註冊組023課務組024國際及推廣教育組025招生組030學生事務處031課外活動指導組032就業輔導組033生活輔導組034衛生保健組035學生住宿組036僑生暨外籍生輔導組037諮商中心040總務處041文書組042事務組043出納組044保管組045營繕組046採購組047駐衛警察組048環安中心050人事室060會計室070圖書館080理學院數學系理學院學士班物理系化學系統計所090工學院化工系動機系材料系微機電所100原科院工科系醫環系110人社院中文系外語系歷史所語言所人類所社會所哲學所台文所120生科院生科系生技所分生所分醫所生資所130電機資訊學院資訊系電機系通訊所電子所光電所140科技管理學院計財系科管所科法所科管院學士班經濟系150共同教育委員會151通識教育中心152體育室153軍訓室154藝術中心155師資培育中心200計通中心001秘書室回目錄99為永久保存回目錄010研發處99為永久保存010 10 電腦與通訊科技研發中心10 010 11 奈微與材料科技中心10 010 12 科學儀器中心10 010 13 貴重儀器使用中心10 010 14 生物工程中心10 010 15 積體電路設計技術研發中心10 010 16 科技與社會研究中心10 010 17 光電研究中心10 010 18 清大/工研院聯合研究中心10 010 19 當代中國研究中心10 010 20 高等教育研究中心10 010 21 能源與環境研究中心10 010 22 國家理論研究中心10 010 23 腦科學研究中心10 010 99 其他 3010 10 電腦與通訊科技研發中心10 010 11 奈微與材料科技中心10 010 12 科學儀器中心10 010 13 貴重儀器使用中心10 010 14 生物工程中心10 010 15 積體電路設計技術研發中心10 010 16 科技與社會研究中心10 010 17 光電研究中心10 010 18 清大/工研院聯合研究中心10 010 19 當代中國研究中心10 010 20 高等教育研究中心10 010 21 能源與環境研究中心10 010 22 國家理論研究中心10 010 23 腦科學研究中心10 010 99 其他 3回目錄020、021教務處99為永久保存回目錄022註冊組99為永久保存分類號類目名稱保存年限備註類綱目022 註冊類022 01 綜合業務10022 02 法令及釋疑10022 03 內部規章永久022 04 學籍管理永久022 99 其他 3023課務組99為永久保存分類號類目名稱保存年限備註類綱目023 課務類023 01 法令及釋疑10023 02 內部規章永久023 03 課務規劃20023 04 校際課程 5023 05 遠距課程 5023 99 其他 3024國際及推廣教育組99為永久保存分類號類目名稱保存年限備註類綱目024 國際及推廣教育類024 01 法令及釋疑10024 02 國際學術交流20024 03 國際交流獎學金 5024 04 外籍生招生 5024 05 推廣教育 5024 99 其他 3025招生組99為永久保存分類號類目名稱保存年限備註類綱目025 招生類025 01 法令及釋疑l0025 02 招生試務025 02 01 學士班10025 02 02 碩士班10025 02 03 博士班10025 02 99 其他 3 僑生025 99 其他 3 簡章函索030學生事務處99為永久保存分類號類目名稱保存年限備註類綱目030 學務類030 01 法令及釋疑10030 02 學務宣導 5030 03 學生活動 3 競技邀請030 04 學術活動 3 參訪、研習、會議通知030 99 其他 3031課外活動指導組99為永久保存分類號類目名稱保存年限備註類綱目031 課外活動指導類031 01 法令及釋疑10031 02 社團組織及活動 3031 03 梅竹賽10031 04 獎學金 5031 05 就學貸款20031 06 高中宣傳 5031 99 其他 3032就業輔導組99為永久保存分類號類目名稱保存年限備註類綱目032 就業與升學輔導類032 01 法令及釋疑10032 02 就業升學資訊 5032 03 校園徵才 5032 99 其他 3033生活輔導組99為永久保存分類號類目名稱保存年限備註類綱目033 生活輔導類033 01 法令及釋疑10033 02 減免學雜費 5033 03 學生生活輔導033 01 急難扶助 5033 02 學生獎懲20033 03 交通安全教育 3033 04 校園安全 5033 99 其他 5033 04 學生平安保險20033 99 其他 3034衛生保健組99為永久保存分類號類目名稱保存年限備註類綱目034 衛生保健類034 01 法令及釋疑10034 02 衛保教育宣導活動 3034 03 飲食環境衛生稽查034 03 01 餐飲 3034 03 02 學生宿舍 3034 03 03 飲水機 3034 04 疾病防治宣導 3034 99 其他 3035學生住宿組99為永久保存分類號類目名稱保存年限備註類綱目035 學生住宿類035 01 法令及釋疑10035 02 學生宿舍管理 5035 99 其他 3036僑生暨外籍生輔導組99為永久保存分類號類目名稱保存年限備註類綱目036 僑生及外籍生輔導類036 01 法令及釋疑10036 02 僑生管理 5036 03 外籍生管理 5036 04 出入境事宜 3036 99 其他 399為永久保存037諮商中心分類號類目名稱保存年限備註類綱目037 諮商中心類037 01 法令及釋疑10037 02 學生輔導及諮商20037 03 學術活動 3 研習、會議、徵稿、資料提供037 99 其他 399為永久保存040總務處分類號類目名稱保存年限備註類綱目040 總務處040 01 綜合業務10040 02 內部規章永久040 03 法令及釋疑10040 04 會議 5 如總務會議及校內外各項會議參與040 05 陳情案10040 06 調查及訴訟案件10040 07 經費管理10 如經費申請、核銷等040 08 人事管理10 如行政助理聘請及管理等040 99 其他 599為永久保存041文書組分類號類目名稱保存年限備註類綱目041 文書類041 01 法令及釋疑10041 02 一般文書管理 3 機關地址、發文代碼041 03 電子郵件管理 3041 04 檔案保存年限區分表永久041 05 檔案銷毀與移轉永久檔案銷毀計畫、銷毀目錄、移轉目錄及相關文件(含銷毀及移轉核准函)041 06 一般檔案管理10 041 99 其他 3042事務組99為永久保存043出納組99為永久保存分類號類目名稱保存年限備註類綱目043 出納類043 01 法令及釋疑10043 02 歷年帳冊15043 03 帳戶管理15043 04 所得稅業務10043 05 學雜費收繳10043 06 請款清冊10043 99 其他 399為永久保存044保管組分類號類目名稱保存年限備註類綱目044 保管類044 01 不動產產權管理永久044 02 動產管理20044 03 宿舍管理永久含宿舍借用、分配、清查、移交、老舊眷舍檢討、收回補助補償等044 04 物品管理 5 044 99 其他 3045營繕組99為永久保存分類號類目名稱保存年限備註類綱目045 營繕類045 01 法令及釋疑10045 02 新建工程045 02 01 公共設施30045 02 02 行政館舍30045 02 03 教學館舍30045 02 04 教職員館舍30045 02 05 學生宿舍30045 03 維修工程045 03 01 公共設施10045 03 02 行政館舍10045 03 03 教學館舍10045 03 04 教職員館舍10045 03 05 學生宿舍10046採購組99為永久保存分類號類目名稱保存年限備註類綱目046 採購類046 01 法令及釋疑10046 02 小額採購 5046 03 一般採購10046 04 採購爭議處理20046 05 結匯 5046 06 儀器維護10046 07 報銷10046 08 繳退稅10046 99 其他 3047駐衛警察組99為永久保存分類號類目名稱保存年限備註類綱目047 校園安全管理047 01 內部規章永久047 02 法令及釋疑10047 03 校園安全管理 5047 04 防護團業務 5047 05 校外參觀 5047 06 交通管理 5047 99 其他 3048環安中心回目錄99為永久保存回目錄050人事室99為永久保存050 03 任免遷調050 03 01 任免遷調50 050 03 02 送審及動態登記 3 050 03 03 任用審查審定50 050 03 04 留職停薪及復職50 050 03 05 借調、合聘30050 03 06 約聘僱人員管理50 含計畫、名冊、契約書及離職儲金050 03 07 一般約聘僱人員管理10 050 03 08 教師送審50 050 03 09 職務代理10 050 03 10 申請補助延攬科技人才10 050 03 11 校長遴選永久050 03 12 身心障礙人員進用報表 5 050 03 13 原住民進用報表 5 050 03 99 其他 3 050 04 考核獎懲050 04 01 考績(成)50 050 04 02 平時考核10050 04 03 重大獎懲50 一次記二大功(過)以上050 05 差假、訓練及進修050 05 01 差勤、休假 5050 05 02 兵役事項10 緩召、逐召050 05 03 各項訓練 5050 05 04 國內外進修10050 05 05 工作激勵 5050 05 06 教授休假研究10050 05 99 其他 3050 06 俸給待遇及福利050 06 01 薪俸10 含主管特支費050 06 02 加給10 職務加給、技術或專業加給等050 06 03 其他給與10 婚,喪,生育,子女教育,進修,休假,不休假加班費等050 06 04 福利互助10050 06 05 年終獎金10050 06 06 差旅費10050 06 07 急難及指定用途貸款10 消費性貸款050 06 08 慰問金10 因公受傷、殘廢或死亡、教師年節慰問金050 06 09 文康活動 5。

【税会实务】各种账簿的保存年限

【税会实务】各种账簿的保存年限

各种账簿同会计凭证及会计报表一样,都是重要的经济档案。

必须按照制度统一规定的保存年限妥善保管、不得丢失和任意销毁。

保管期满后,按照规定的审批程序报经批准以后,再行销毁。

保存年限

档案名称

3年

银行余额调节表、主要财务指标快报

5年

月、季度会计报表

15年

原始凭证、记账凭证、汇总凭证、日记账、明细账、总账、辅助账簿、会计移交清册

25年

现金和银行存款日记账、会计档案管理清册、会计档案销毁清册

永久

涉及外事和对私改造的会计凭证和会计账簿、年度会计报表

采用一定的会计核算形式,通过规定会计凭证、账簿和会计报表之间的登记传递程序,将各个企业和行政、事业等单位的会计核算工作有机地组织成为既有分工又有协作的整体,将各个会计核算岗位的工作连在一起,对于减少会计人员的工作量,对于节约人力和物有着重要的意义。

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所有行业,怎么样才叫学会了实操呢,就是你有了一个基本的账务处理流程,知道一些典型的业务金额是怎么由凭证最后转接到到报表的。

也就是有一个系统的思维,每一笔业务发生后,你都知道最后会影响到报表上那个栏目的数据。

这是学习的重点,要时刻思考这个问题,想不明白,多问老师。

等你明白了,会计真的很简单了。

历次“档案保管期限表”之比较

历次“档案保管期限表”之比较20世纪50年代至今,党和国家先后颁布了六个档案保管期限表,即:1956年11月制发的《党的机关档案材料保管期限的一般标准》(简称1956年《一般标准》);1957年2月制发的《关于国家机关一般档案材料保管期限的暂行规定》(简称1957年《暂行规定》);1964年10月制定的《机关文书档案保管期限参考表(试行草案)》(简称1964年《保管期限表》);1983年4月颁布的《关于文书档案保管期限的规定》(简称1983年《保管期限表》);1987年12月印发的《关于机关档案保管期限的规定》(简称1987年《保管期限表》)。

可以说,这些保管期限表的颁布,对依法开展档案鉴定工作发挥了重要作用。

2006年12月18日,国家档案局局长杨冬权签署国家档案局第8号令,正式发布施行《机关文件材料归档范围和文书档案保管期限规定》(简称《规定》)。

一、关于确定档案保管期限的原则1957年《暂行规定》确定:凡在本机关工作中形成的,对工作查考、经验总结和科学研究具有长远利用价值的重要文件,都必须永久保存;只在一定时期内具有查考作用的文件,可定期保存。

1964年《保管期限表》对档案内容和发挥作用的范围扩大了,确定凡是记述和反映本机关主要职能活动的,在国家的政治斗争、经济建设和科学研究中需要长远利用的档案,则永久保管;凡是在相当长的时期内本机关进行工作、总结经验需要查考的档案,可长期保管;其他只在比较短的时期内本机关工作需要查考的档案,列为定期保管。

1983年《保管期限表》确定:凡是反映本机关主要职能活动和基本历史面貌的,在经济建设、文化建设、政治斗争和科学研究中需要长远利用的档案,列为永久保管;凡在相当长和较短时间内本机关需要查考的档案,列为长期和短期保管。

1987年《保管期限表》,仍沿用这一原则。

不难看出,档案的基本作用和价值,由过去主要为政治斗争服务,逐步转变成为经济建设、文化建设和科学研究服务。

档案保管期限表的编制

档案保管期限表的编制作者:小倪来源:《北京档案》2010年第04期档案保管期限表,就是用表册形式列举档案的来源、内容和形式,并指明其保管期限的一种依据性文件。

它是鉴定档案保存价值和确定档案保管期限的依据和标准。

一、档案保管期限表的结构档案保管期限表,通常由顺序号、条款、保管期限、附注以及总的“说明”等部分组成,其中条款和保管期限是最基本的项目。

1.顺序号,是档案保管期限表的各条款分类系统排列后编定的流水号。

它可以固定条款在保管期限表中的位置,也可作为使用档案保管期限表时引用条款的代号。

2.条款,是一组类型相同的文件的名称或标题。

一般要求条款能反映出一组文件的来源、内容和形式,文字要简明确切、合乎语法逻辑。

在列举一组文件的来源、内容和形式时,可以指出具体的作者、问题和种类,也可以概况地指出其类型。

来源、内容和形式三者,并不绝对要求一应俱全,应视档案保管期限表的适用范围、各种文件的特点及其价值而定。

必要时,在条款中还应指明文件的用途,如“执行”、“备案”、“参考”等。

3.保管期限,就是在每一条款之后,根据鉴定档案价值的原则,指出该组文件应保存的年限。

机关文书档案的保管期限定为永久、定期两种,定期一般又分为30年、10年。

其中,永久保管的文书档案主要包括:①本机关制定的法规政策性文件材料;②本机关召开重要会议、举办重大活动等形成的主要文件材料;③本机关职能活动中形成的重要业务文件材料;④本机关关于重要问题的请示与上级机关的批复、批示,重要的报告、总结、综合统计报表等;⑤本机关机构演变、人事任免等文件材料;⑥本机关房屋买卖、土地征用,重要的合同协议、资产登记等凭证性文件材料;⑦上级机关制发的属于本机关主管业务的重要文件材料;⑧同级机关、下级机关关于重要业务问题的来函、请示与本机关的复函、批复等文件材料。

定期保管的文书档案主要包括:①本机关职能活动中形成的一般性业务文件材料;②本机关召开会议、举办活动等形成的一般性文件材料;③本机关人事管理工作形成的一般性文件材料;④本机关一般性事务管理文件材料;⑤本机关关于一般性问题的请示与上级机关的批复、批示,一般性工作报告、总结、统计报表等;⑥上级机关制发的属于本机关主管业务的一般性文件材料;⑦上级机关和同级机关制发的非本机关主管业务但要贯彻执行的文件材料;⑧同级机关、下级机关关于一般性业务问题的来函、请示与本机关的复函、批复等文件材料;⑨下级机关报送的年度或年度以上计划、总结、统计、重要专题报告等文件材料。

文书档案归档范围及保管期限管理规定

附件4:文书档案归档范围及保管期限管理规定(征求意见稿)1 总则目的为确保在管理、经营等活动中形成的应当归档保存的文件材料管理的科学性、系统性,便于提供服务,制定本办法。

适用范围本办法适用于各单位在行政管理、生产和经营等各项活动中形成的具有保存价值的文件材料的积累、整理和归档管理。

2 术语和符号文书档案(Archives)机关、团体、企业、事业单位及其他社会组织在领导和行政管理等项活动中形成的具有保存备查价值的文件。

案卷(File)由相互联系的若干文件材料组合而成的档案保管单位。

保管期限(retention period)档案部门根据档案鉴定标准,对每个案卷或文件所确定的保存年限。

归档(filing)按规定制度整理组卷后的文件并定期向档案部门移交集中的过程。

3 基本规定职责档案部门负责文书档案的归口管理,对各部门形成的文件材料的收集、整理、立卷和归档工作进行监督、检查和指导,负责文书档案的验收,并对其实行集中统一管理。

各部门负责本部门文件材料的收集、整理和归档、移交工作,并对其完整、准确和系统负责。

凡属归档范围的文件材料,必须按规定整理归档后向档案部门移交,实行集中统一管理,任何个人和部门不得据为己有或拒绝归档。

保管期限规划原则按照《机关文件材料归档范围和文书档案保管期限规定》(国家档案局令第8号),文书档案保管期限分为永久、定期两种,定期一般分为10年、30年。

4 技术内容归档范围凡是在管理、生产和经营等活动中形成的具有保存价值的,作为真实历史记录归档保存的文件材料都在归档范围之内。

具体见“文书档案归档范围和保管期限表”。

归档文件材料的来源内部形成的文件材料。

执行、办理的外来文件材料。

所属单位和派出机构(包括境外机构)应报给本单位的文件材料。

引进项目、外购设备等带回的文件材料。

投资的全资、控股、参股企业应向本单位提交的文件材料。

参与的合作项目,合作单位按要求应向本单位提交的文件材料。

归档要求整理归档的文件材料应遵循文件材料形成规律,保持其有机联系,并符合有关标准、规范要求。

文书档案归档范围及保管期限管理规定

附件4:文书档案归档范围及保管期限管理规定(征求意见稿)1 总则1.1 目的为确保在管理、经营等活动中形成的应当归档保存的文件材料管理的科学性、系统性,便于提供服务,制定本办法。

1.2 适用范围本办法适用于各单位在行政管理、生产和经营等各项活动中形成的具有保存价值的文件材料的积累、整理和归档管理。

2 术语和符号2.1 文书档案(Archives)机关、团体、企业、事业单位及其他社会组织在领导和行政管理等项活动中形成的具有保存备查价值的文件。

2.2 案卷(File)由相互联系的若干文件材料组合而成的档案保管单位。

2.3 保管期限(retention period)档案部门根据档案鉴定标准,对每个案卷或文件所确定的保存年限。

2.4 归档(filing)按规定制度整理组卷后的文件并定期向档案部门移交集中的过程。

3 基本规定3.1 职责3.1.1 档案部门负责文书档案的归口管理,对各部门形成的文件材料的收集、整理、立卷和归档工作进行监督、检查和指导,负责文书档案的验收,并对其实行集中统一管理。

3.1.2 各部门负责本部门文件材料的收集、整理和归档、移交工作,并对其完整、准确和系统负责。

3.2 凡属归档范围的文件材料,必须按规定整理归档后向档案部门移交,实行集中统一管理,任何个人和部门不得据为己有或拒绝归档。

3.3 保管期限规划原则按照《机关文件材料归档范围和文书档案保管期限规定》(国家档案局令第8号),文书档案保管期限分为永久、定期两种,定期一般分为10年、30年。

4 技术内容4.1 归档范围凡是在管理、生产和经营等活动中形成的具有保存价值的,作为真实历史记录归档保存的文件材料都在归档范围之内。

具体见“文书档案归档范围和保管期限表”。

4.2 归档文件材料的来源4.2.1 内部形成的文件材料。

4.2.2 执行、办理的外来文件材料。

4.2.3 所属单位和派出机构(包括境外机构)应报给本单位的文件材料。

4.2.4 引进项目、外购设备等带回的文件材料。

档案三龄两历认定标准

档案三龄两历认定标准

“档案三龄两历”是指档案的三龄分类和两历认定标准。

在中国档案工作中,档案根据保存年限分为三龄,即永久保存档案、长期保存档案和定期保存档案;根据历史价值分为两历,即历史价值档案和行政价值档案。

永久保存档案是具有重要历史价值的档案,长期保存档案是具有一定历史价值的档案,定期保存档案是具有行政管理价值的档案。

历史价值档案是指对研究历史、文化、学术等具有重要价值的档案,行政价值档案是指对行政管理和服务具有重要价值的档案。

这些标准是根据档案的内容、价值、用途等因素进行综合评定的,以便对档案进行分类、鉴定和管理。

工作总结档案要保存多久

工作总结档案要保存多久

工作总结档案是组织和个人工作的重要记录和证据,对于公司的发展和个人的

职业发展都具有重要意义。

那么工作总结档案应该保存多久呢?这是一个需要认真思考的问题。

首先,对于公司来说,工作总结档案是公司发展的重要参考。

它记录了公司的

成长历程、业绩和经验教训,对于公司的未来发展具有重要的指导意义。

因此,公司应该将工作总结档案保存长期,以便随时查阅和借鉴。

一般来说,公司应该至少保存10年以上的工作总结档案,以确保公司的发展和历史记录完整。

对于个人来说,工作总结档案是个人职业生涯的重要证明。

它记录了个人的工

作经历、成绩和成长,对于个人的职业发展具有重要的参考价值。

因此,个人应该妥善保存自己的工作总结档案,以备将来的参考和证明之需。

一般来说,个人应该至少保存5年以上的工作总结档案,以确保个人的职业发展和证明材料完整。

总之,工作总结档案是公司和个人工作的重要记录和证据,应该得到妥善保存。

公司应该将工作总结档案保存长期,以确保公司的发展和历史记录完整;个人也应该妥善保存自己的工作总结档案,以备将来的参考和证明之需。

工作总结档案的保存时间应该根据具体情况而定,但一般来说,都应该保存至少5年以上,以确保工作记录和证据的完整性。

会计档案保管期限(关于会计档案保管期限的表述)

会计档案保管期限(关于会计档案保管期限的表述)在如今复杂的社会活动中,我们经常依靠档案来记载值得保存下的信息,并在今后的生活与工作中加以利用,“会计档案”也是如此。

往期文章也分享了关于档案管理的专业知识,感兴趣的朋友可以查看往期,关注回复“档案管理”即可领取精心准备资料。

档案管理,我来帮你,我是案多星一、会计档案保存期限的确定会计档案在成立档案单位中占有很重要地位,它是构成档案全宗的重要组成部分。

不论在国家档案还是企业档案中,都没有区别。

结合鉴定组织对会计档案的保存价值和发挥作用时间长短的预测与估价,划分的会计档案保存年限。

会计档案的保管期限,按规定会划分为永久与定期两种。

其中列入定期保存的会计档案保管期限包括25年、15年、10年、5年、2年等5档。

接下来就给大家分享一下,这五点都是什么?二、保存期限类型区分刚刚我们说,会计档案保存期限分成了5个档次,对于其中的档案是这样区分的:(1)永久保存1.财政总预算单位形成并保存的“财政总预算”、“政府综合财务报告”文件。

2.行政单位、事业单位形成并保存的“部门财务报告”、“部门决算”文件。

3.税收会计单位形成保存的“税收年报”文件。

4.企业和其他组织形成并保存的“年度财务会计报告”文件。

5.各会计单位形成并保存的“会计档案移交清册”、“会计档案保管清册”、“会计档案销毁清册”、“会计档案销毁鉴定意见书”等。

(2)保存25年1.税收会计单位形成并保存的“税收日记账(总账)和税收票证分类出纳账”。

2.行政单位、事业单位形成并保存的“现金出纳账、银行存款账”。

3.税收会计单位形成并保存的“现金出纳账台银行存款账”。

4.企业和其他组织形成并保存的“现金出纳账、银行存款账”。

(3)保存15年1.企业和其他组织形成并保存的会计原始凭证、记账凭证,总账、明细账、日记账、其他辅助性账簿。

2.行政单位、事业单位形成并保存的各种会计凭证(包括原始凭证、记账凭证和传票汇总表),日记账、总账,明细分类、分户账或登记簿。