1总论精品PPT课件

合集下载

总论PPT课件

财务会计学

第一章 会计基本理论

1

ቤተ መጻሕፍቲ ባይዱ

第一章 会计基本理论

第一章 会计基本理论

2

一、会计的涵义

(一)信息系统论

会计是旨在提高经济效益,加强经 济管理而在企业范围内建立的一个以 提供财务信息为主的经济信息系统。

(二)管理活动论

会计是经济管理的重要组成部分, 它是以货币计量为主要形式并采用专 门方法,对经济活动进行核算和监督 的一种管理活动。

股份有限公司会计制度(已取消)

企业会计制度(2000.12.29)。

第一章 会计基本理论

14

预算会计制度

1.财政总预算会计制度 -- 适用于国家财 政部门进行总预算会计的核算,包括中 央财政总预算会计和地方财政总预算会 计。

2.事业单位会计制度 -- 适用于科学研究 机构、大专院校等国有事业单位的会计 核算。

第一章 会计基本理论

9

(二)会计准则

会计准则也称会计原则,是从会计理论 到会计方法和程序的一种指导思想。它是 处理会计工作的规范,制定会计制度的依 据,也是评价会计信息质量的标准。

1. 基本会计准则 -- 主要就会计核算的一 般原则和会计要素的确认、计量与报告作 出规定。

(1)会计核算的四项基本前提

2. 资产负债表日后事项 – 1998.5.12

3. 收入 – 1998.6.20

4. 债务重组 – 1998.6.12

5. 建造合同 – 1998.6.25

6. 投资 – 1998.6.24

7. 会计政策、会计估计变更和会计差错更正 – 1998.6.25

8. 关联方关系及其交易的披露 – 1997.5.22

3.行政单位会计制度 -- 适用于国家行政 机关的会计核算。

第一章 会计基本理论

1

ቤተ መጻሕፍቲ ባይዱ

第一章 会计基本理论

第一章 会计基本理论

2

一、会计的涵义

(一)信息系统论

会计是旨在提高经济效益,加强经 济管理而在企业范围内建立的一个以 提供财务信息为主的经济信息系统。

(二)管理活动论

会计是经济管理的重要组成部分, 它是以货币计量为主要形式并采用专 门方法,对经济活动进行核算和监督 的一种管理活动。

股份有限公司会计制度(已取消)

企业会计制度(2000.12.29)。

第一章 会计基本理论

14

预算会计制度

1.财政总预算会计制度 -- 适用于国家财 政部门进行总预算会计的核算,包括中 央财政总预算会计和地方财政总预算会 计。

2.事业单位会计制度 -- 适用于科学研究 机构、大专院校等国有事业单位的会计 核算。

第一章 会计基本理论

9

(二)会计准则

会计准则也称会计原则,是从会计理论 到会计方法和程序的一种指导思想。它是 处理会计工作的规范,制定会计制度的依 据,也是评价会计信息质量的标准。

1. 基本会计准则 -- 主要就会计核算的一 般原则和会计要素的确认、计量与报告作 出规定。

(1)会计核算的四项基本前提

2. 资产负债表日后事项 – 1998.5.12

3. 收入 – 1998.6.20

4. 债务重组 – 1998.6.12

5. 建造合同 – 1998.6.25

6. 投资 – 1998.6.24

7. 会计政策、会计估计变更和会计差错更正 – 1998.6.25

8. 关联方关系及其交易的披露 – 1997.5.22

3.行政单位会计制度 -- 适用于国家行政 机关的会计核算。

陈正伟-《中级国民经济统计》-第一章-总论-PPT课件

➢ 1971年有联合国统计委员会作为官方文件公布,题为 《国民经济平衡表的基本原理》发表,即正式的MPS。

➢ 1984年,又进行了较大的补充和修改。

➢ 1993年,联合国第27届统计委员会一致通过,各国建

立统一国民经济核算体系(SNA)。

2024/10/14

20

2.SNA

国民帐户(National Accounts)是反映国民经 济运行数量关系的一种工具的手段。它运用复 式记帐原理,对影响经济业务资金变动的双方, 利用两个和两个以上的帐户,作相互联系的等 额记录的记帐方法。

2024/10/14

18

(三)世界上存在的两大国民经济核算体系

• 国民经济帐户体系 • 物质生产平衡表体系

(System of

(Material

National Accounts) Product System)

简称:SNA

简称:MPS

为西方发达国家和绝 大多数发展中国家所 采用,也是适用于世 界各国的统一的国际 标准。

产出:物质性产品 (实物产品、物质 性服务)、非物质 性服务。

生产过程

2024/10/14

5

3)保证国民经济正常运行要做到:

其一:国民经济各部门 必须按比例、保持协 调地发展。

其二:保持社会再生产 各环节——生产、分 配、流通和使用之间 的平衡。

在国民经济运行中,只有保持各部

门的按比例发展和社会再生产各环节的

事业、国防安全服务等

2024/10/14

物质生产部门与 非物质生产部门 的共性是:所有 的生产必须有消 耗。即投入与产 出

物质部门与非物 质部门的区别是: 物质部门提供的 产品是具有实物 形态的有形产品 和物质性服务; 非物质部门提供 的是无形的服务 产品。

第一章第一节PPT课件

第一章第一节

药物学基础

主讲:赵丽琼

第一章总论

第一节概述

▪ 学习目标 ▪ 1、说出药物、药物学基础

的概念 ▪ 2、说出用药注意事项

第一节 概述

▪ 药物学的性质与地位

▪ 什么是药物?

作用于机体,用于预防、治疗、诊断疾病和计划 生育的化学物质。

▪ 药物的来源 ▪ 毒物与药物的关系

什么是药物学?

▪ 是研究药物的作用、临床应用、不良反应及 用药护理等内容的一门科学。包括:

▪ 1、药效学:药物

机体

▪ (指药物对机体的作用规律及机制的科学)

▪ 2、药动学:机体

药物

▪ (指机体对药物的处置过程及血药浓度随时 间而变化的规律的一门科学。)

桥梁: 基础-临床 药学--医学

药物化学

新化合物

药剂学 生药学Biblioteka 新剂型 新药材药理学

新生物组分

生物制药

药物

临床应用

药物在防治疾病中的作用

▪ 3、促进疗效及减轻不良反应的措施 说服患者积极配合 治疗,在治疗过程中不断进行疗效评价;及时向患者及 家属进行健康指导,介绍有关药疗知识及治疗方案。医 护、患者及家属三方共同合作,以提高药疗效果,减轻 或避免药物的不良反应。

指导临床合理用药 开发新药 (新药用化合物、新剂型) 阐明作用机制,了解生命活动本质

怎样学习药物学?

纵向学习: 各章典型 (重点)药为代表药 药效学 (作用,用途及不良反应) 药代学 (用药特点,如SD治流脑) 章节间的联系: 强心(Ad与强心甙的区别)

横向学习: 同一章节内:同类药物间的比较及特点

药物是人们同疾病作斗争的武器, 协助机体战胜或减少疾病对机体 的影响,保障机体健康、促进疾 病痊愈。

药物学基础

主讲:赵丽琼

第一章总论

第一节概述

▪ 学习目标 ▪ 1、说出药物、药物学基础

的概念 ▪ 2、说出用药注意事项

第一节 概述

▪ 药物学的性质与地位

▪ 什么是药物?

作用于机体,用于预防、治疗、诊断疾病和计划 生育的化学物质。

▪ 药物的来源 ▪ 毒物与药物的关系

什么是药物学?

▪ 是研究药物的作用、临床应用、不良反应及 用药护理等内容的一门科学。包括:

▪ 1、药效学:药物

机体

▪ (指药物对机体的作用规律及机制的科学)

▪ 2、药动学:机体

药物

▪ (指机体对药物的处置过程及血药浓度随时 间而变化的规律的一门科学。)

桥梁: 基础-临床 药学--医学

药物化学

新化合物

药剂学 生药学Biblioteka 新剂型 新药材药理学

新生物组分

生物制药

药物

临床应用

药物在防治疾病中的作用

▪ 3、促进疗效及减轻不良反应的措施 说服患者积极配合 治疗,在治疗过程中不断进行疗效评价;及时向患者及 家属进行健康指导,介绍有关药疗知识及治疗方案。医 护、患者及家属三方共同合作,以提高药疗效果,减轻 或避免药物的不良反应。

指导临床合理用药 开发新药 (新药用化合物、新剂型) 阐明作用机制,了解生命活动本质

怎样学习药物学?

纵向学习: 各章典型 (重点)药为代表药 药效学 (作用,用途及不良反应) 药代学 (用药特点,如SD治流脑) 章节间的联系: 强心(Ad与强心甙的区别)

横向学习: 同一章节内:同类药物间的比较及特点

药物是人们同疾病作斗争的武器, 协助机体战胜或减少疾病对机体 的影响,保障机体健康、促进疾 病痊愈。

药理学课件第1章总论第3节药动学

药物代谢的场所 体内各种组织均有不同程度的代谢药物的能力,但肝脏是药物代谢的主要器官,此外,胃肠道、肺、肾和皮肤也可产生有意义的药物代谢作用

2.药物代谢的步骤: 药物在体内代谢的方式有氧化、还原、水解和结合四种类型。分两步进行: 第一步 大多数药物经过氧化、还原或水解反应转化为无活性的代谢产物,称为灭活。 第二步 即结合反应 ,是原形药物或第一步代谢产物的极性基团与体内的水溶性分子(如葡萄糖醛酸、硫酸、乙酸、甘氨酸等)相结合,使药理活性彻底消失,水溶性增加,利于药物从体内排出 苯巴比妥 对羟基苯巴比妥 结合物

如:钠离子通过钠离子通道内流、 钾离子通过钾离子通道外流

(二)主动转运 特点: ①逆差转运; ②细胞需要消耗能量; ③需要载体; ④有饱和现象; ⑤经同一载体转运的药物同时使用时有竞争抑制现象。

如:钠泵将钠离子泵出细胞外、 将钾离子摄回细胞内

体液pH值对脂溶扩散的影响 临床应用的绝大多数药物均为弱酸性或弱减性的弱电解质,在体液内均呈现不同程度的电离,分子型药物脂溶性高,极性低,易进行脂溶扩散通过细胞膜;而离子型药物脂溶性低,极性高,不易进行脂溶扩散通过细胞膜。

非微粒体酶(专一性酶) 存在于肝、肠、肾细胞的线粒体、细胞浆及血浆中,具有专一性,如胆碱酯酶水解乙酰胆碱,单胺氧化酶氧化肾上腺素等

01

03

02

3.药物代谢的酶系

肝药酶的特点为: 选择性低,能催化多种药物的代谢;②变异性大,常因遗传、年龄、营养状态、疾病的影响而产生明显的个体差异;③酶活性易受一些物质的影响而使其增强或减弱。

而在吗啡、阿托品等弱碱药中毒时,常用氯化铵酸化尿液,使其电离度增加,脂溶性降低,重吸收减少,促进从肾脏排泄

01

药物经胆汁排泄 一些药物原形及其代谢产物可被肝细胞主动分泌到胆汁中,随胆汁进入肠道,从粪便中排泄。

内科学(继教)PPT课件 第三篇 循环系统疾病01第一章 总论

(三)实验室检查

1. 血、尿常规检查 2. 生化、微生物和免疫学检查

(1)体液的微生物培养、血液的抗体检查、体液及细胞的病毒核酸检查; (2)链球菌抗体和炎症反应的血液检查; (3)动脉粥样硬化时可行血液各种脂质检查; (4)血清心肌酶、肌红蛋白、肌钙蛋白等心肌损伤标志物; (5)脑钠肽测定。

(四)心血管系统检查

二、诊断

(一)症状 (二)体征 (三)实验室检查 (四)心血管系统检查

(一)症状

常见症状:呼吸困难、心悸、水肿、胸痛、发绀、咯血、头昏或眩晕、晕厥和抽

搐、上腹胀痛、恶心、呕吐

(二)体征

常见体征有:心界扩大、心脏杂音、心音的异常变化、额外心音、心包摩擦音、

心律、脉搏的异常变化、动脉杂音和“ 枪击音”“ 毛细血管搏动”、静脉充盈或 异常搏动、肝大和肝脏搏动、 环形红斑、皮下结节、两颧呈紫红色、皮肤黏膜瘀 点、Osler 结节、Janeway点、Roth斑、脾大、杵状指(趾)。

《中国心血管病报告2016》概要.中国循环杂志,2017, 32(6):521-530.

一、分 类

(一) 按先天性和后天性分类 (二) 按解剖部位分类 (三) 按病理生理变化分类

(一)按先天性和后天性分类

1. 先天性心血管病 (简称先心病),是心脏大血管在胎儿期发育异常所致 2. 后天性心血管病

(1)动脉粥样硬化 (2)风湿性心脏病 (3)高血压及高血压心脏病 (4)感染性心脏病 (5)原因不明的心肌病 (6)全身疾病的心脏损害 (7)心脏神经症 (8)其他

(二)按解剖部位分类

1. 心内膜 2. 心肌 3. 心包 4. 血管病 5. 各组织结构的先天性畸形

(三)按病理生理变化分类

1. 心力衰竭 2. 休克 3. 冠状循环功能不全 4. 乳头肌功能不全 5. 心律失常 6. 高动力循环状态 7. 心包压塞 8. 其他

第一章:总论-会计学基础PPT课件

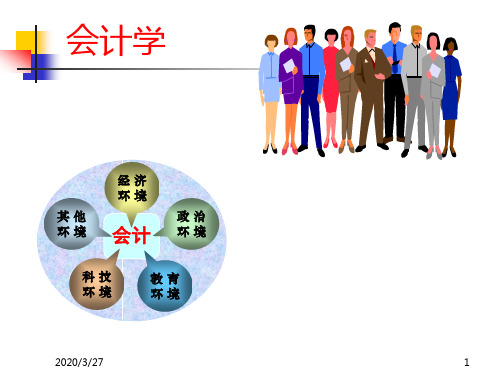

思考:会计与经济环境之间是什么样的关系? 答:共生与互动;经济环境决定了会计的发展;会 计反作用于经济环境。

2020/3/27

15

思考题

有条件的同 学请查资料 寻求答案

中国历史上较为著名的徽商和晋商,前者大约兴盛于明

末、清初,而后者在17-18世纪达到巅峰。特别是晋商,

大多经营的是与导致意大利复式簿记产生极为相似的金

20世纪50年代以后的会计,以公 认会计原则的出现为标志。

10

古代会计(中国)

会计,以参互 考日成,以月 要考月成,以 岁会考岁成

周

秦 唐宋 标志

《周礼·天官》一书中出现了“会计”一词。 《孟子正义》一书中提到“零星算之为计, 总合算之为会” 司会——专门保管、记录王室财产的人

统一度量衡,使货币成为会计核算的主要计 量工具

特定的地理位置 工商业发达,航海业发达 十字军东征——商业战争 与商业活动相伴而生的是金融业发展

2020/3/27

14

现代会计:公认会计原则 会计师遭 遇了空前 的信任危 机! 美国1929——1933年的经济危机直接导致“公认会计

原则”的出现。(会计师的推波助澜)

粉饰报表 股价上升 泡沫出现 股市崩溃

一、会计与生产活动的关系

二、会计的产生

三、会计的发展

古

现

代

代

会

会Байду номын сангаас

计

近代会计

计

2020/3/27

6

一、会计与生产活动的关系

生产活动

劳动 耗费

劳动 成果

人类生 存与发 展的基

础

对劳动耗费和 成果的计量、 计算和记录

会计萌芽活动

2020/3/27

前言1总论.ppt

計

言

直言,如实反映

十 数之具,东西南北汇于中央

2019/12/13

9

2019/12/13

10

第一章 总论

• 古代欧洲: 公元15世纪,意大利佛罗伦萨、热那亚、威尼斯 1494年,数学家卢卡·帕乔利(Luca Paciolo)

著《算术、几何比及比例概要》

我们是朋 友……

2019/12/13

卢卡·帕乔利

企业需要对此前提进行分析和判断,若不成立,则应改变 会计核算原则和方法(破产清算会计—收付实现制), 并在会计报告中披露。

2019/12/13

30

第一章 总论

(2)持续经营假设的意义 ①它是建立公认会计处理方法的基础

– 如:固定资产分期摊销价值。 10万元购置固定资产,预计使用10年,每年

摊销1万元。 ②它是资本保全的条件——商业银行贷款的依据。

公司员工

企业是否能够保障员工的利 益——工资水平、福利状况 等

*会计目标:如实提供有关企业财务状况、经营业绩和 现金流量等方面的有用信息,以满足有关各方进行决策 时对信息的需要。(P8)

2019/12/13

15

第一章 总论

(3)如何提供会计信息

会计确认

会计计量

会计记录

会计报告

(4) 提供哪些信息

营运信息+会计信息

1. 会计的基本含义(了解) 2. 会计信息及其质量要求(理解) 3. 会计基本假设和记账基础(理解) 4. 会计要素的计量原则(理解) 5.会计核算方法(理解)

2019/12/13

8

第一章 总论

一、会计的基本含义

1.会计的含义 古代中国: 《孟子正义》:“零星算之为计,总合算之为会”

最新1老年医学总论1PPT课件

01

根据老年人的生理、病理特点,以及药物的药理学特性,制定

个体化的治疗方案。

优先使用非药物治疗

02

在可能的情况下,优先考虑非药物治疗,如物理治疗、心理治

疗等。

选药依据

03

根据疾病的诊断、病情的严重程度、患者的身体状况、药物的

副作用等因素,选择合适的药物进行治疗。

28

常见药物副作用预防措施

01

02

03

04

严格掌握用药指征

避免不必要的用药,减少药物 副作用的发生。

合理选择药物

根据患者的病情和身体状况, 选择副作用小、疗效好的药物

进行治疗。

调整药物剂量

根据患者的年龄、体重、病情 等因素,适当调整药物剂量,

避免药物过量或不足。

加强用药监护

密切观察患者的用药反应,及 时发现并处理药物副作用。

2024/1/28

糖尿病

骨质疏松

认知障碍

如高血压、冠心病等 ,与动脉硬化、血管 弹性降低有关。

2024/1/28

老年人胰岛素分泌减 少,易导致血糖升高 。

如阿尔茨海默病、血 管性痴呆等,表现为 记忆力减退、思维混 乱等。

12

诊断方法与技巧探讨01源自详细询问病史了解患者症状、既往 病史、家族史等。

02

体格检查

全面评估患者身体状 况,包括神经系统、 心血管系统、呼吸系 统等。

Chapter

2024/1/28

3

老年医学定义及研究对象

2024/1/28

老年医学定义

研究人类衰老的机理、人体老年 性变化、老年病防治以及老年人 卫生与保健的科学。

研究对象

60岁及以上的老年人,重点关注 其生理、心理和社会方面的健康 问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

■ 会计基础——权责发生制

2020/10/16

10

中 级财务会计 1 总论 Intermediate Accounting

1 总论

(三)财务会计的目标

■ 财务会计的目标要解决的问题: ■ 向谁提供财务信息 ■ 提供什么样的财务信息 ■ 提供信息的目的是什么 ■ 如何提供信息

■ 两大流派:受托责任学派和决策有用学派

取消——配比、支出划分原则

合并——可比性、一贯性

2020/10/16

14

1 总论

中 级财务会计 1 总论 Intermediate Accounting

可靠性

涵义:基本准则第12条 企业应当以实际发生的交易或者事项为依据进行会计确 认、计量和报告,如实反映符合确认和计量要求的各项 会计要素及其他相关信息,保证会计信息真实可靠、内 容完整

管理活动论学派将会计视为一 种管理活动,并且使用了“会计 管理”的概念。会计管理活动论 认为会计不仅是管理经济的工 具,而且它本身就具有管理职 能,是人们从事的一种管理活 动,会计管理是经济管理活的 重要组成部份。

2020/10/16

7

中 级财务会计 1 总论 Intermediate Accounting

1 总论

会计学科基本结构

盈利性组织(企业)

提供财务报告

财务会计

外

(对外报告会计)

部

审

信

财成

计

息

务本

使

管管 理理

会计师事务所和CPA

用 者

会

计

2020/10/16

9

1 总论

中 级财务会计 1 总论 Intermediate Accounting

(二)会计基本假设与会计基础

■ 会计基本假设 ■ 会计主体 ■ 持续经营 ■ 会计分期 ■ 货币计量

● 财务会计是依据会计规范,运用确认、计量、记录和 报告等专门程序与方法,向企业外部会计信息使用者提供 以财务信息为主的经济信息系统

2020/10/16

6

中 级财务会计 1 总论 Intermediate Accounting

1 总论

● 财务会计的性质

信息系统论;

管理活动论

会计信息系统论学派认为会 计的本质特征是一个“信息系 统”,信息源、数据处理方法 和服务对象来看,会计信息 系统可以分为财务会计和管 理会计两个信息造假、违背客观 性的有红光案、琼民源案、深原野案、郑百文案……美 国的财务舞弊案丝毫不逊色我国,有安然公司案、世通 公司案、莱得艾德案、施乐公司案。会计诚信危机的源 头就在于违背了可靠性原则

2020/10/16

15

中 级财务会计 1 总论 Intermediate Accounting

2020/10/16

13

1 总论

中 级财务会计 1 总论 Intermediate Accounting

主要变化:

提升——权责发生制。从基本原则上升为企业会计确认、 计量、报告的基础的层次,而不是原则层次

降低——实际成本原则。降为计量属性范畴,成为可供

选择的计量属性之一,而不是无条件的采用实际成本计 价

1 总论

相关性

涵义:基本准则第13条

企业提供的会计信息应当与财务会计报告使用者的经济决 策需要相关,有助于财务会计报告使用者对企业过去、现 在或者未来的情况作出评价或者预测

可理解性

涵义:基本准则第14条

企业提供的会计信息应当清晰明了,便于财务会计报告使 用者理解和使用

不要把简单的事情搞复杂,使得不是很专业的外部人士看 不懂

■ 6个会计信息质量特征(客观性、相关性、可比性、一贯性、及时性、 明晰性)

■ 4个计量和确认原则(权责发生制、配比、历史成本、收益性支出和 资本性支出)

■ 3个修正作用原则(谨慎性、重要性、实质重于形式)

■ 新准则:8个信息质量要求

可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎 性、及时性

总结——财务会计的基本特征

1.主要向企业外部提供信息 2.提供以会计报表为核心的信息 3.主要提供货币量化的历史信息 4.由确认、计量、记录和报告等程序构成 5.其依据是会计准则和会计制度

财务会计在目标、对象、规范、报告形式等方面区别于管理会计。

2020/10/16

8

中 级财务会计 1 总论 Intermediate Accounting

中级财务会计的理论结构

会计环境与会计假设

财务会计目标

会计信息质量要求 财务报表的基本要素

确认与计量原则

2020/10/16

5

中 级财务会计 1 总论 Intermediate Accounting

1 总论

一、财务会计概述

(一)什么是财务会计

● 通过对会计要素的确认、计量、记录和报告,向会计信 息的使用者提供会计信息的一种管理活动

■ 《企业会计准则——基本准则》第四条

财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、 经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行 情况,有助于财务会计报告使用者作出经济决策。

财务会计报告使用者包括投资者、债权人、政府及其有关部门和社 会公众等

2020/10/16

11

中 级财务会计 Intermediate Accounting

会计学院

2020/10/16

1

中 级财务会计 1 总论 Intermediate Accounting

第一章 总论

➢(一)财务会计概述 ➢(二)我国企业会计法规体系 ➢(三)关于现值的计算(补充)

2020/10/16

2

中 级财务会计 1 总论 Intermediate Accounting

学习目的与要求

➢掌握中级财务会计的基本理论和行为规范 ➢理解财务会计信息的生成及其特征

2020/10/16

3

中 级财务会计 1 总论 Intermediate Accounting

教学重点与难点

➢财务会计的涵义与本质 ➢财务会计的目标 ➢会计信息质量特征 ➢会计计量属性

2020/10/16

4

中 级财务会计 1 总论 Intermediate Accounting

中 级财务会计 1 总论 Intermediate Accounting

(四)财务会计信息质量要求

可靠性 相关性 可理解性 可比性 实质重于形式 重要性 谨慎性 及时性

2020/10/16

12

1 总论

中 级财务会计 1 总论 Intermediate Accounting

新旧准则比较

■ 老准则:13个一般原则

2020/10/16

10

中 级财务会计 1 总论 Intermediate Accounting

1 总论

(三)财务会计的目标

■ 财务会计的目标要解决的问题: ■ 向谁提供财务信息 ■ 提供什么样的财务信息 ■ 提供信息的目的是什么 ■ 如何提供信息

■ 两大流派:受托责任学派和决策有用学派

取消——配比、支出划分原则

合并——可比性、一贯性

2020/10/16

14

1 总论

中 级财务会计 1 总论 Intermediate Accounting

可靠性

涵义:基本准则第12条 企业应当以实际发生的交易或者事项为依据进行会计确 认、计量和报告,如实反映符合确认和计量要求的各项 会计要素及其他相关信息,保证会计信息真实可靠、内 容完整

管理活动论学派将会计视为一 种管理活动,并且使用了“会计 管理”的概念。会计管理活动论 认为会计不仅是管理经济的工 具,而且它本身就具有管理职 能,是人们从事的一种管理活 动,会计管理是经济管理活的 重要组成部份。

2020/10/16

7

中 级财务会计 1 总论 Intermediate Accounting

1 总论

会计学科基本结构

盈利性组织(企业)

提供财务报告

财务会计

外

(对外报告会计)

部

审

信

财成

计

息

务本

使

管管 理理

会计师事务所和CPA

用 者

会

计

2020/10/16

9

1 总论

中 级财务会计 1 总论 Intermediate Accounting

(二)会计基本假设与会计基础

■ 会计基本假设 ■ 会计主体 ■ 持续经营 ■ 会计分期 ■ 货币计量

● 财务会计是依据会计规范,运用确认、计量、记录和 报告等专门程序与方法,向企业外部会计信息使用者提供 以财务信息为主的经济信息系统

2020/10/16

6

中 级财务会计 1 总论 Intermediate Accounting

1 总论

● 财务会计的性质

信息系统论;

管理活动论

会计信息系统论学派认为会 计的本质特征是一个“信息系 统”,信息源、数据处理方法 和服务对象来看,会计信息 系统可以分为财务会计和管 理会计两个信息造假、违背客观 性的有红光案、琼民源案、深原野案、郑百文案……美 国的财务舞弊案丝毫不逊色我国,有安然公司案、世通 公司案、莱得艾德案、施乐公司案。会计诚信危机的源 头就在于违背了可靠性原则

2020/10/16

15

中 级财务会计 1 总论 Intermediate Accounting

2020/10/16

13

1 总论

中 级财务会计 1 总论 Intermediate Accounting

主要变化:

提升——权责发生制。从基本原则上升为企业会计确认、 计量、报告的基础的层次,而不是原则层次

降低——实际成本原则。降为计量属性范畴,成为可供

选择的计量属性之一,而不是无条件的采用实际成本计 价

1 总论

相关性

涵义:基本准则第13条

企业提供的会计信息应当与财务会计报告使用者的经济决 策需要相关,有助于财务会计报告使用者对企业过去、现 在或者未来的情况作出评价或者预测

可理解性

涵义:基本准则第14条

企业提供的会计信息应当清晰明了,便于财务会计报告使 用者理解和使用

不要把简单的事情搞复杂,使得不是很专业的外部人士看 不懂

■ 6个会计信息质量特征(客观性、相关性、可比性、一贯性、及时性、 明晰性)

■ 4个计量和确认原则(权责发生制、配比、历史成本、收益性支出和 资本性支出)

■ 3个修正作用原则(谨慎性、重要性、实质重于形式)

■ 新准则:8个信息质量要求

可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎 性、及时性

总结——财务会计的基本特征

1.主要向企业外部提供信息 2.提供以会计报表为核心的信息 3.主要提供货币量化的历史信息 4.由确认、计量、记录和报告等程序构成 5.其依据是会计准则和会计制度

财务会计在目标、对象、规范、报告形式等方面区别于管理会计。

2020/10/16

8

中 级财务会计 1 总论 Intermediate Accounting

中级财务会计的理论结构

会计环境与会计假设

财务会计目标

会计信息质量要求 财务报表的基本要素

确认与计量原则

2020/10/16

5

中 级财务会计 1 总论 Intermediate Accounting

1 总论

一、财务会计概述

(一)什么是财务会计

● 通过对会计要素的确认、计量、记录和报告,向会计信 息的使用者提供会计信息的一种管理活动

■ 《企业会计准则——基本准则》第四条

财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、 经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行 情况,有助于财务会计报告使用者作出经济决策。

财务会计报告使用者包括投资者、债权人、政府及其有关部门和社 会公众等

2020/10/16

11

中 级财务会计 Intermediate Accounting

会计学院

2020/10/16

1

中 级财务会计 1 总论 Intermediate Accounting

第一章 总论

➢(一)财务会计概述 ➢(二)我国企业会计法规体系 ➢(三)关于现值的计算(补充)

2020/10/16

2

中 级财务会计 1 总论 Intermediate Accounting

学习目的与要求

➢掌握中级财务会计的基本理论和行为规范 ➢理解财务会计信息的生成及其特征

2020/10/16

3

中 级财务会计 1 总论 Intermediate Accounting

教学重点与难点

➢财务会计的涵义与本质 ➢财务会计的目标 ➢会计信息质量特征 ➢会计计量属性

2020/10/16

4

中 级财务会计 1 总论 Intermediate Accounting

中 级财务会计 1 总论 Intermediate Accounting

(四)财务会计信息质量要求

可靠性 相关性 可理解性 可比性 实质重于形式 重要性 谨慎性 及时性

2020/10/16

12

1 总论

中 级财务会计 1 总论 Intermediate Accounting

新旧准则比较

■ 老准则:13个一般原则