第五章-资本资产定价模型PPT课件

合集下载

资本资产定价模型概述(ppt42张)

6、可以在无风险折现率R的水平下无限制地借 入或贷出资金; 7、所有投资者对证券收益率概率分布的看法一 致,因此市场上的效率边界只有一条; 8、所有投资者具有相同的投资期限,而且只有 一期; 9、所有的证券投资可以无限制的细分,在任何 一个投资组合里可以含有非整数股份;

10、税收和交易费用可以忽略不计; 11、市场信息通畅且无成本; 12、不考虑通货膨胀,且折现率不变; 13、投资者具有相同预期,即他们对预期收益率、 标准差和证券之间的协方差具有相同的预期值。 上述假设表明:第一,投资者是理性的,而且严格 按照马科威茨模型的规则进行多样化的投资,并将 从有效边界的某处选择投资组合;第二,资本市场 是完全有效的市场,没有任何磨擦阻碍投资。

又由(7.3)

dv 1 dE ( r E ( r )E ( r c) M j)

于是

d d d v c c d Er ( c) d vd Er ( c)

2 2 [ ( 1 v ) ( 1 2)c v o v ( r , r ) v ]/ j j m M c Er ( M) Er ( j)

假定2:针对一个时期,所有投资者的预期 都是一致的。

这个假设是说,所有投资者在一个共同的时期内 计划他们的投资,他们对证券收益率的概率分布 的考虑是一致的,这样,他们将有着一致的证券预 期收益率﹑证券预期收益率方差和证券间的协方 差。同时,在证券组合中,选择了同样的证券和同 样的证券数目。 这个假设与下面的关于信息在整个资本市场中畅 行无阻的假设是一致的。

故

2 c o v ( r , r ) d j M M c d Er ( c)v Er ( M) Er ( j) ) c( 1

管理学投资学PPT第章资本资产定价模型

问题:

❖若某一个股票未包含在最优资产组合中,

会怎样?

2024/6/29

21

图 9.1 The Efficient Frontier and the

Capital Market Line

2024/6/29

22

9.1.2 消极策略的有效性

理由:

❖市场的有效性

❖投资于市场投资组合指数这样一个消极策略是有

26

▪ β系数。美国经济学家威廉·夏普提出的风险衡量

指标。

▪

用它反映资产组合波动性与市场波动性关系(

在一般情况下,将某个具有一定权威性的股指(

市场组合)作为测量股票β值的基准)。

▪ 如果β值为1.1,表明该股票波动性要比市场大盘

高10 %,说明该股票的风险大于整个市场的风险

,当然它的收益也应该大于市场收益,因此是进

则其收益 - 风险比率为:

wGE [ E (rGE ) rf ] E (rGE ) r f

wGE Cov(rGE , rM ) Cov(rGE , rM )

2024/6/29

25

9.1.4 单个证券的期望收益

市场组合M与CML相切,其收益风险比率为:

E (rM ) rf

2

M

(风险的市场价格)

率应该增加的数量。

▪ 在金融世界里,任何资产组合都不可能超越CML

。由于单个资产一般来说,并不是最优的资产组

合,因此,单个资产也位于该直线的下方。

2024/6/29

14

证券市场线

▪ 资本市场线描述了有效组合的预期收益率和标准

差之间的均衡关系―有效资产组合定价模型。

▪ 问题:

▪ (1) 单个风险资产的预期收益率和标准差之间

❖若某一个股票未包含在最优资产组合中,

会怎样?

2024/6/29

21

图 9.1 The Efficient Frontier and the

Capital Market Line

2024/6/29

22

9.1.2 消极策略的有效性

理由:

❖市场的有效性

❖投资于市场投资组合指数这样一个消极策略是有

26

▪ β系数。美国经济学家威廉·夏普提出的风险衡量

指标。

▪

用它反映资产组合波动性与市场波动性关系(

在一般情况下,将某个具有一定权威性的股指(

市场组合)作为测量股票β值的基准)。

▪ 如果β值为1.1,表明该股票波动性要比市场大盘

高10 %,说明该股票的风险大于整个市场的风险

,当然它的收益也应该大于市场收益,因此是进

则其收益 - 风险比率为:

wGE [ E (rGE ) rf ] E (rGE ) r f

wGE Cov(rGE , rM ) Cov(rGE , rM )

2024/6/29

25

9.1.4 单个证券的期望收益

市场组合M与CML相切,其收益风险比率为:

E (rM ) rf

2

M

(风险的市场价格)

率应该增加的数量。

▪ 在金融世界里,任何资产组合都不可能超越CML

。由于单个资产一般来说,并不是最优的资产组

合,因此,单个资产也位于该直线的下方。

2024/6/29

14

证券市场线

▪ 资本市场线描述了有效组合的预期收益率和标准

差之间的均衡关系―有效资产组合定价模型。

▪ 问题:

▪ (1) 单个风险资产的预期收益率和标准差之间

第五章资本资产定价模型复习ppt课件

精品课件

推论2:市场组合的风险溢价取决

于所有市场参与者的平均风险厌

恶程度

r r E( )

A

2

M

f

M

其中, 2 为市场资产组合的方差 , M

A 为投资者风险厌恶的平 均水平。

由于市场资产组合是最 优的资产组合,

即风险有效的分散与资 产组合的所有股票,

2 也就是这个市场的系统 风险 . M

精品课件

i

f

i

M

f

Cov( , )

r r 其中,

iM

i

2

M

精品课件

本章学习思路

围绕如何得到该模型、模型含义,探索模型的 应用价值。主要问题:

创立者是如何推导得到的该模型的◦ 理论渊源、假Fra bibliotek以及假设的推论

模型及其含义 模型的运用 模型的不足

精品课件

资本资产定价模型 (CAPM)假设

核心:尽量使投资者相同化,以便简化投资分析

该模型是由夏普(William Sharpe,1964年)、林特纳 Jone Lintner,1965年)和莫辛(Mossin,1966年)等人 在资产组合理论的基础上发展起来的,该模型是现代金融 市场价格理论的支柱,广泛应用于投资决策和公司理财领 域。该模型也称为SLM模型。

精品课件

3

资本资产定价模型的核心思想

第五章 资本资产定价模型

精品课件

资本资产定价模型的理论源渊

资产定价理论源于马柯维茨(Harry Markowtitz) 的资产组合理论的研究。1952年,马柯维茨在《金 融杂志》上发表题为《投资组合的选择》的博士论 文是现代金融学的第一个突破,他在该文中确定了 最小方差资产组合集合的思想和方法,开创了对投 资进行整体管理的先河,奠定了投资理论发展的基 石,这一理论提出标志着现代投资分析理论的诞生 。

推论2:市场组合的风险溢价取决

于所有市场参与者的平均风险厌

恶程度

r r E( )

A

2

M

f

M

其中, 2 为市场资产组合的方差 , M

A 为投资者风险厌恶的平 均水平。

由于市场资产组合是最 优的资产组合,

即风险有效的分散与资 产组合的所有股票,

2 也就是这个市场的系统 风险 . M

精品课件

i

f

i

M

f

Cov( , )

r r 其中,

iM

i

2

M

精品课件

本章学习思路

围绕如何得到该模型、模型含义,探索模型的 应用价值。主要问题:

创立者是如何推导得到的该模型的◦ 理论渊源、假Fra bibliotek以及假设的推论

模型及其含义 模型的运用 模型的不足

精品课件

资本资产定价模型 (CAPM)假设

核心:尽量使投资者相同化,以便简化投资分析

该模型是由夏普(William Sharpe,1964年)、林特纳 Jone Lintner,1965年)和莫辛(Mossin,1966年)等人 在资产组合理论的基础上发展起来的,该模型是现代金融 市场价格理论的支柱,广泛应用于投资决策和公司理财领 域。该模型也称为SLM模型。

精品课件

3

资本资产定价模型的核心思想

第五章 资本资产定价模型

精品课件

资本资产定价模型的理论源渊

资产定价理论源于马柯维茨(Harry Markowtitz) 的资产组合理论的研究。1952年,马柯维茨在《金 融杂志》上发表题为《投资组合的选择》的博士论 文是现代金融学的第一个突破,他在该文中确定了 最小方差资产组合集合的思想和方法,开创了对投 资进行整体管理的先河,奠定了投资理论发展的基 石,这一理论提出标志着现代投资分析理论的诞生 。

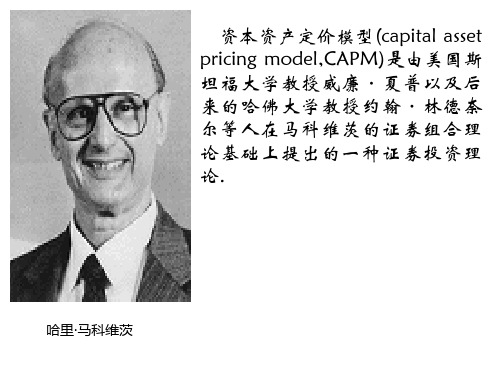

资本资产定价模型0iznl.pptx

资本资产定价模型(capital asset pricing model,CAPM)是由美国斯 坦福大学教授威廉·夏普以及后 来的哈佛大学教授约翰·林德奈 尔等人在马科维茨的证券组合理 论基础上提出的一种证券投资理 论.

哈里·马科维茨

CAPM

• 第一节、金融风险的定义及其衡量 • 第二节、投资组合与风险分散 • 第三节、有效集与最优投资组合 • 第四节、无风险借贷与资本市场线 • 第五节、资本资产定价模型

CAPM模型的评价

• 资本资产定价模型在马科维茨的证券组合理论的基础上, 对金融资产和投资组合的风险衡量进行了更深入的研究, 并提出了单个金融资产预期收益率与其系统性风险的均衡 关系,从而导出了各种资产根据其系统性风险定价的资本 资产定价模型。应该说,夏普的研究是具有建设性的,他 把马科维茨的研究向前推进了一大步。

M

线变成了AM射线。

A

N

CML B

P

• M点是包括了所有证券的市场投资组合

•

AM是资本市场线:

RP

Rf

Rm R f

m

p

– 资本市场线描述的是市场投资组合与无风险资产所构

成的投资组合的收益率与风险之间的关系。

第五节、资本资产定价模型

• 威廉夏普对资本市场线进行了扩展,发现 个别证券或者证券组合的收益率和风险可

• 允许无风险借贷条件下的投资组合

– 投资者可在无风险资产和风险资产之间进行组合投资

– 无风险资产:Rf x1 1 =0

– 风险资产或者风险资产组合:R

– 则投资组合:RP

2 P

x2 2

2 P

x12

2 1

x22

2 2

2x1 x2 12 1 2

哈里·马科维茨

CAPM

• 第一节、金融风险的定义及其衡量 • 第二节、投资组合与风险分散 • 第三节、有效集与最优投资组合 • 第四节、无风险借贷与资本市场线 • 第五节、资本资产定价模型

CAPM模型的评价

• 资本资产定价模型在马科维茨的证券组合理论的基础上, 对金融资产和投资组合的风险衡量进行了更深入的研究, 并提出了单个金融资产预期收益率与其系统性风险的均衡 关系,从而导出了各种资产根据其系统性风险定价的资本 资产定价模型。应该说,夏普的研究是具有建设性的,他 把马科维茨的研究向前推进了一大步。

M

线变成了AM射线。

A

N

CML B

P

• M点是包括了所有证券的市场投资组合

•

AM是资本市场线:

RP

Rf

Rm R f

m

p

– 资本市场线描述的是市场投资组合与无风险资产所构

成的投资组合的收益率与风险之间的关系。

第五节、资本资产定价模型

• 威廉夏普对资本市场线进行了扩展,发现 个别证券或者证券组合的收益率和风险可

• 允许无风险借贷条件下的投资组合

– 投资者可在无风险资产和风险资产之间进行组合投资

– 无风险资产:Rf x1 1 =0

– 风险资产或者风险资产组合:R

– 则投资组合:RP

2 P

x2 2

2 P

x12

2 1

x22

2 2

2x1 x2 12 1 2

资本资产定价模型(CAPM模型)ppt课件

75%投资于福特汽车公司股票。假定两支股票的值

分别为1.2和1.6,投资组合的风险溢价为多少?

解: P 0.251.2 0.751.6 1.5

E(rP ) rf 1.5[E(rM ) rf ] 1.58% 12%

ppt课件

18

证券特征线(Characteristic Line)

证券特征线方程:E(ri ) rf i (E(rm ) rf )

ppt课件

10

资本市场线与证券市场线的内在关系

描述对象不同

CML描述有效组合的收益与风险之间的关系

SML描述的是单个证券或某个证券组合的收益与风险 之间的关系,既包括有效组合有包括非有效组合

风险指标不同

CML中采用标准差作为风险度量指标,是有效组合收 益率的标准差

SML中采用β系数作为风险度量指标,是单个证券或 某个证券组合的β系数

ppt课件

26

我们可以对 rp j 给出另一种解释。由于拥有股票j的风险

为 jm ,即 j乘上市场风险 m是j所带来的风险,而每

单位风险的价格为:

P rm rf m

所以,承担风险资产j的所需求的风险溢价应为:

j

mP

j

m

rm rf

m

j

rm rf

rpj

ppt课件

27

证券市场均衡条件 如证券市场如有N只股票,对于i,j 1,2, , N,在证券

E(zi ) r (z) cov(zi , z)

(1)

ppt课件

24

均方差资产定价原理

其中, (z) 是对投资中总的风险的度量,也就是对不 确定环境中某种状态的概率。 另一方面,由2可知,在市场均衡的条件下,资产 组合的收益E(Z)减去无风险利率r后所得的差,也 必须与证券收益的方差成比例,即有:

分别为1.2和1.6,投资组合的风险溢价为多少?

解: P 0.251.2 0.751.6 1.5

E(rP ) rf 1.5[E(rM ) rf ] 1.58% 12%

ppt课件

18

证券特征线(Characteristic Line)

证券特征线方程:E(ri ) rf i (E(rm ) rf )

ppt课件

10

资本市场线与证券市场线的内在关系

描述对象不同

CML描述有效组合的收益与风险之间的关系

SML描述的是单个证券或某个证券组合的收益与风险 之间的关系,既包括有效组合有包括非有效组合

风险指标不同

CML中采用标准差作为风险度量指标,是有效组合收 益率的标准差

SML中采用β系数作为风险度量指标,是单个证券或 某个证券组合的β系数

ppt课件

26

我们可以对 rp j 给出另一种解释。由于拥有股票j的风险

为 jm ,即 j乘上市场风险 m是j所带来的风险,而每

单位风险的价格为:

P rm rf m

所以,承担风险资产j的所需求的风险溢价应为:

j

mP

j

m

rm rf

m

j

rm rf

rpj

ppt课件

27

证券市场均衡条件 如证券市场如有N只股票,对于i,j 1,2, , N,在证券

E(zi ) r (z) cov(zi , z)

(1)

ppt课件

24

均方差资产定价原理

其中, (z) 是对投资中总的风险的度量,也就是对不 确定环境中某种状态的概率。 另一方面,由2可知,在市场均衡的条件下,资产 组合的收益E(Z)减去无风险利率r后所得的差,也 必须与证券收益的方差成比例,即有:

资本资产定价模型CAPM.pptx

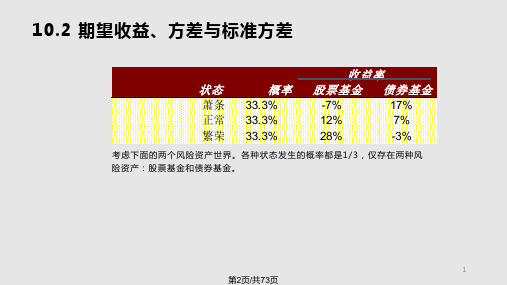

0.0205

14.3%

债券基金

回报率 离标差准平差方

17%

1.00%

7%

0.00%

-3%

1.00%

7.00%

0.0067

8.2%

14.3% 0.0205

9

第10页/共73页

协方差

衡量资产同步变动的程度

考虑如下的乘积:

[r股票(s)-E(r股票)][r债券(s)-E(r债券)]

协方差的定义

Cov(r股票,r债券) = S P(s)[r股票(s)-E(r股票)][r债券(s)-E(r债

26

第27页/共73页

10.4 两个资产的有效集

股票在组合的比率

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50.00% 55% 60% 65% 70% 75% 80% 85% 90% 95% 100%

风险

8.2% 7.0% 5.9% 4.8% 3.7% 2.6% 1.4% 0.4% 0.9% 2.0% 3.08% 4.2% 5.3% 6.4% 7.6% 8.7% 9.8% 10.9% 12.1% 13.2% 14.3%

0.00%

-3%

1.00%

7.00%

0.0067

8.2%

2.05% 1 (3.24% 0.01% 2.89%) 3

8

第9页/共73页

10.2 期望收益、方差与标准方差

状态

萧条 正常 繁荣

期望收益 方差 标准差

股票基金

回报率 离标差准平差方

-7%

3.24%

12%

0.01%

28%

2.89%

11.00%

24

第25页/共73页

资本资产定价模型(PPT 81张)

二、因素模型

2.3、单因素模型的常用形式: 如果CAPM成立,而且指数所代表的组合刚 i 好是市场组合,则 不应当显著区别于0;

R e i i iR m i

也被称为Jensen指数(或者Jensen’s Alpha),代表了投资的超额收益率,与夏普 比率同为评价投资基金或策略的重要指标。

2.2、单因素模型与CAPM的关系: (1)CAPM是基于事前视角的均衡模型,而 因素模型是基于事后视角的模型,可以不考 虑市场均衡; (2)CAPM可以看作一类特殊的单因素模型; (3)CAPM中所用预期收益率不可观测,因 素模型为真实收益率,可观测。

二、因素模型

2.2、单因素模型与CAPM的关系: 如果只有一种系统性风险,即市场组合代表 的风险,则根据CAPM有

例如:通货膨胀对黄金生产企业、出口导 向企业、销售商有着不同的影响

二、因素模型

2.1、单因素模型 单因素模型回报率

风险

r E r me i i i i

2 i 2 2 i m 2 e

2 ij i j m

不同证券收益率之间的协方差

二、因素模型

Eri rf i (rm rf ) 4% 0.8 (10% 4%) 4% 4.8% 8.8%

二、因素模型

2.1、单因素模型 实现的收益率总是可以划分为期望部分和 非期望之和

r i Er i u i

将实现的不确定性划分为系统性风险和特 异性风险

大 纲

第二部分:因素模型与套利定价理论(APT) 1、单因素模型 2、多因素模型 3、套利定价(APT)模型 第三部分:理论应用 1、投资衡量 2、项目成本核算 3、监管核算

资本资产定价(CAPM)理论学习课件PPT

– 由于所有投资者有相同的有效集,他们选择 不同的证券组合的原因在于他们有不同的无 差异曲线,因此,不同的投资者由于对风险 和回报的偏好不同,将从同一个有效集上选 择不同的证券组合。尽管所选的证券组合不 同,但每个投资者选择的风险资产的组合比 例是一样的,即,均为切点证券组合T。

分离定理 – 为了获得风险和回报的最优组合,每个投资 者以无风险利率借或者贷,再把所有的资金 按相同的比例投资到风险资产上。 – CAPM的这一特性称为分离定理: 我们不需 要知道投资者对风险和回报的偏好,就能够 确定其风险资产的最优组合。 – 分离定理成立的原因在于,有效集是线性的。

– 例子:考虑 A 、 B 、 C 三种证券,市场的无 风险利率为4%,我们证明了切点证券组合T 由 A 、 B 、 C 三种证券按 0.12 , 0.19 , 0.69 的 比例组成。如果假设1-10成立,则,第一个 投资者把一半的资金投资在无风险资产上, 把另一半投资在 T 上,而第二个投资者以无 风险利率借到相当于他一半初始财富的资金, 再把所有的资金投资在 T 上。这两个投资者 投资在A、B、C三种证券上的比例分别为: – 第一个投资者:0.06:0.095:0.345 – 第二个投资者:0.18:0.285:1.035 – 三种证券的相对比例相同,为0.12:0.19:0.69。

– Friedman

• 关于一种理论的假设,我们关心的问题并不是它们是 否完全描述了现实,因为它们永远不可能。我们关心 的是,它们是否充分地接近我们所要达到的目的,而 对这个问题的回答是:该理论是否有效,即,它是否 能够进行充分准确的预测。

– 假设 1 :在一期时间模型里,投资者以期望回报率 和标准差作为评价证券组合好坏的标准。 – 假设2:所有的投资者都是非满足的。 – 假设3:所有的投资者都是风险厌恶者。 – 假设 4 :每种证券都是无限可分的,即,投资者可 以购买到他想要的一份证券的任何一部分。 – 假设5:无税收和交易成本。 – 假设 6 :投资者可以以无风险利率无限制的借和贷。

资本资产定价模型PPT课件

7

+ 假设1:在一期时间模型里,投资者以期望 回报率和标准差作为评价证券组合的标准。

+ 假设2:所有的投资者都是非餍足的,或进 一步,给定风险,偏好高收益胜于低收益。

+ 假设3:所有的投资者都是风险厌恶者。

+ 假设4:每种证券都是无限可分的,即,投 资者可以购买到他想要的一份证券的任何 一部分。

+ 假设5:无税收和交易成本。

2020/1/11

16

+ 工行的当前价格是4.1元,期末的期望价格 是5.0元,其期望回报率为22%。假设工行 现在价格是4.8元而不是4.1元,其期望回报 率变为4%。与其他证券比较起来,工行的 期望回报率相对太小,而风险相对太大,

+ 每一种证券的相对市场价值等于这种证券 的总市场价值除以所有证券的总市场价值。

+ 市场证券组合记为M。

2020/1/11

14

均衡的定义

一个风险资产回报率向量 r r1,, rN T 和

无风险利率 rf (相应地,风险资产价

格向量 p p1,, pN T 和无风险债券价

格 p f )称为均衡回报率(相应地,均衡 价格),如果它们使得对资金的借贷量 相等且所有风险资产的供给等于需求。

2020/1/11

15

+ 当证券市场达到均衡时,最优风险证券组 合P就是市场证券组合M。

+ 在均衡时,每一种证券在市场证券组合的 构成比例都不为零。

– 这一特性是分离定理的结果:每个投资者都选择相同的 风险证券P 。所有的投资者都购买P,但如果P并不包括 某种风险证券,则没有人会购买P中不包含的风险证券, 那该证券的价格回下降,导致其期望回报率上升,而 这又会刺激投资者对这种证券的需求。这种调整一直 持续到证券组合P中包含每一种风险证券。

金融工程(第5版) 课件第5章

表示,

x (x1 , x2 xn )' Ex (1, 2 n )'

Var(x) E(x Ex)(x Ex)'

i R0

i 1,2,n

式中 ’表示矩阵的转置

设投资组合为

( 0 ,1, n ) ( 0 , ' ) 其中 0 为在无风险证券上的投资份额。

若给定收益为a,则

' ( R01) a R0

设 市场上风险资产的收益一共受到k个风险因素的影响,可表示 如下:

Ri ERi bi1F1 bi2 F2 bik Fk i

用矩阵形式表示就是:

R ER BF

上式还同时满足下列两个条件:

Ei 0 i 1, 2 , n

cov(i , j ) 0 i, j 1, 2, , n(i j)

上式可写成直线:

a R0 C 2R0 B R02 A

这表示,如果金融市场存在无风险资产,且在证券组合 投资收益为a的

条件下,若风险最小的投资组合的风险 为 ,则(a, ) 满足

方程,直线如图所:

由于在这个条件下,最小方差的证券组合是存在的。 因而,反过 来,如果 (a, ) 满足上式,则它对应的证券组合就是最小方差证券 组合.

可以看作是风险资产 xi 的风险溢价。值得注意的是,

衡量风险的标准并不是风险资产的方差, 而是 Mi

⒈ 当 Mi 1 时,我们称风险资产xi为进攻性的。 即市场价格上涨时,它的价格上涨得更快。

⒉ 当 Mi 1 时,我们称风险资产xi为防御性的。 即当市场价格下跌时,它的价格下跌得更慢。

⒊ 当 Mi 1 时,我们称风险资产xi为中性的。

APT模型的主要局限性主要表现在两个方面:

① APT模型没有说明决定资产定价的风险因子的数目和类型,也没有说

x (x1 , x2 xn )' Ex (1, 2 n )'

Var(x) E(x Ex)(x Ex)'

i R0

i 1,2,n

式中 ’表示矩阵的转置

设投资组合为

( 0 ,1, n ) ( 0 , ' ) 其中 0 为在无风险证券上的投资份额。

若给定收益为a,则

' ( R01) a R0

设 市场上风险资产的收益一共受到k个风险因素的影响,可表示 如下:

Ri ERi bi1F1 bi2 F2 bik Fk i

用矩阵形式表示就是:

R ER BF

上式还同时满足下列两个条件:

Ei 0 i 1, 2 , n

cov(i , j ) 0 i, j 1, 2, , n(i j)

上式可写成直线:

a R0 C 2R0 B R02 A

这表示,如果金融市场存在无风险资产,且在证券组合 投资收益为a的

条件下,若风险最小的投资组合的风险 为 ,则(a, ) 满足

方程,直线如图所:

由于在这个条件下,最小方差的证券组合是存在的。 因而,反过 来,如果 (a, ) 满足上式,则它对应的证券组合就是最小方差证券 组合.

可以看作是风险资产 xi 的风险溢价。值得注意的是,

衡量风险的标准并不是风险资产的方差, 而是 Mi

⒈ 当 Mi 1 时,我们称风险资产xi为进攻性的。 即市场价格上涨时,它的价格上涨得更快。

⒉ 当 Mi 1 时,我们称风险资产xi为防御性的。 即当市场价格下跌时,它的价格下跌得更慢。

⒊ 当 Mi 1 时,我们称风险资产xi为中性的。

APT模型的主要局限性主要表现在两个方面:

① APT模型没有说明决定资产定价的风险因子的数目和类型,也没有说

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-

20

例

解:R=3.5%+1.63(10.5%-3.5%)

-

21

例三

你个人认为IBM公司股票的期望收益率为12%。 已知 值为1.25,无风险利率为3.5%,市场期望收益率为

10.5%,根据资本资产定价模型,IBM公司股票被高估、 低估还是公平定价?

-

22

ห้องสมุดไป่ตู้

例三

解: R=3.5%+1.25(10.5%-3.5%)

资行为和确定资产组合构成。(不考虑在持有期结束时 及以后事件对投资者行为产生的影响,投资者的资产选 择是一种短视行为,因而可能是非最优的。)

-

4

经典CAPM

一、模型的假设及结论 •(三)投资者投资范围。 假设投资者的投资范围仅限于公开金融市场上交易

的资产,比如股票、债券、借入或贷出的无风险资产安 排等。他们都依据期望收益率和标准差选择证券。

-

5

经典CAPM

•(四)假设不存在证券交易费用(佣金和服务费用等) 及税赋。(但在实践中税收和交易费用会影响投资者的 投资行为。)

-

6

经典CAPM

•(五)假设所有投资者属于同质预期 也就是说,给定证券价格和无风险利率以后,所

有投资者面对的是相同的证券期望收益率与协方差 矩阵,面对的是相同的有效率边界和相同的最优风 险资产组合。

-

12

为什么所有的投资者都持有市场资产组合

• 投资者在一个什么样的价位上才愿意将该只股票纳 入其最优风险资产组合。 当某只股票需求为零时,股价会下跌,直至它对于 投资者的吸引力超过任意其它一只股票的吸引力,并进 入到投资者的最优资产组合的构成之中,从而使该股票 价格回升到某一均衡水平

-

13

三、市场资产组合的风险溢价

-

7

二、相关的推导

•(一)存在市场资产组合。 存在一个市场资产组合(market portfolio)M。如

果将风险资产特定为股票,那么每只股票在市场资产组 合中所占的比例等于这只股票的市值(每股价格乘以股 票流通在外的股份数量)占所有股票市值总和的比例。

-

8

二、相关的推导

(二)所有投资者都选择市场资产组合作为他们的最优 风险资产组合。

该比例系数称为 ᵝ系数,衡量的是单位资产对市场组合

风险的贡献率。

-

16

实际上,我们可以从ᵝ取值的大小来区分 股票类型:

ᵝ>1的股票被称为“攻击性股票”,市场上升时其

升幅较大;

ᵝ<1的股票被称为“防御性股票”,市场上升时其升

幅较小;

ᵝ=1的股票被称为“中立性股票”,与市场波动一致,

适用于指数基金。

-

23

四、单个证券对市场的贡献

在CAPM框架下,单个证券的合理风险溢价水平取决于 单个证券对投资者整体资产组合风险的贡献程度。

投资者根据资产组合风险来确定对单个证券的风险溢价 要求。

•投资者选择的投资结构相同时,投资者持有的资产组 合期望收益、方差与协方差也都相等。

-

24

四、单个证券对市场的贡献

•1、市场资产组合风险溢价的度量

-

14

三、市场资产组合的风险溢价

•2、引入参数 ᵝ。

单个资产的风险溢价可以看成是市场资产组合风险溢价的 一个组合部分。参数ᵝ用以表示单个资产与市场总体的联动程度。

-

15

三、市场资产组合的风险溢价

•资本资产定价模型的基本形式:

并定义系数:

任意风险资产的风险溢价与市场组合的风险溢价成正比,

-

17

例一

从过去80年标准普尔500指数数据得到如下数据:平 均超额收益为7.99%,标准差为23.2%. 如果这些平均数近似地反映投资者在这段时间的期 望收益率,那么投资者的平均风险厌恶系数是多少?

-

18

例一

解: A=0.079/0.232^2

-

19

例二

无风险利率为3.5%,市场期望收益率为10.5%,根据资 本资产定价模型, 值等于1.63的证券收益率为多少?

由于投资者按照马可维茨的方法进行投资选择,其持有 的组合是最优风险资产组合,因此它一定在有效边界上, 而且与最优资本配置线相切。

市场组合与无风险资产构成的资本配置线被称为资本 市场线。(CML,Capital Market Line)

-

10

E(r)

rf •

0

M

•

•B

•A

-

11

哪一条资本市场线是最优的呢?

-

2

经典CAPM假设

一、模型的假设及结论 •(一)大量投资者假设。 假设存在大量同质投资者,每个投资者的财富规模

相对于所有投资者的财富总和来说微不足道的。(这相 当于是微观经济学中的完全竞争市场假定。)

-

3

经典CAPM

一、模型的假设及结论 •(二)同一证券持有期假设。 •假设所有投资者都在同一证券持有期内决定自己的投

-

25

四、单个证券对市场的贡献

-

26

四、单个证券对市场的贡献

-

27

四、单个证券对市场的贡献

那么通用电气的回报—风险比率可表达为:

对收益的贡献

wGE [E(rGE ) rf ] wGE cov(rGE , rM )

对风险的贡献

而市场投资组合的回报—风险比率为:

市 场 市 风 场 险 风 溢 险 价E(r MM )2rf

由于投资者按照马可维茨的方法进行投资选择,其持有 的组合是最优风险资产组合,因此它一定在有效边界上, 而且与最优资本配置线相切。

市场组合与无风险资产构成的资本配置线被称为资本 市场线。(CML,Capital Market Line)

-

9

二、相关的推导

(二)所有投资者都选择市场资产组合作为他们的最优 风险资产组合。

第五章 资本资产定价模型

-

1

第五章 资本资产定价模型

资本资产定价模型(CAPM)是现代金融学的奠基石。 CAPM由威廉·夏普、约翰·林特、简·莫辛分别于 1964、1965、1966年独立提出。 研究当投资者按照Markowitz建议的方式行动时,市场达 到均衡时资产的预期收益率与风险之间的关系。

回顾:资产组合的方差公式

nn

2 p

wiwj cov(i, j)

i1 i1

[w1w1cov(1,1)w1w2cov(1,2)....w1wncov(1,n)] [w2w1cov(2,1)w2w2cov(2,2)....w2wncov(2,n)] .... [wnw1cov(n,1)wnw2cov(n,2)....wnwncov(n,n)]

-

28

均衡原则:资产的报酬—风险比率相同

每种资产对市场组合风险溢价的贡献应当与它对市场