2012煤炭价格

普氏煤炭钢铁指数

供应公司综合管理处市场调研科2012年10月16日警方发言人陆军中校亨德里·克斯沃特告诉法新社记者:“大约凌晨三点钟左右(格林威治时间凌晨一点),我们进入了矿厂,那时非法罢工的工人正控制着矿山设备的使用。

我们逮捕了约40名成年男子。

”Kumba矿厂目前正试图尽快恢复罢工前的满负荷生产。

矿厂因罢工10月5日开始停产,公司每天减少了1200吨的铁矿石生产量,每天损失金额1400万美元。

遭到解雇的工人被指控为犯有勒索、恐吓、盗窃、非法侵入、恶意破坏财产和蔑视法庭等罪名。

Kumba 矿厂首席执行官Norman Mbazima 说:“罢工已经结束,矿厂要尽快恢复生产。

”这场罢工发生在10月3日,有300名非工会矿工参与,他们要求要将15000兰特(1715美元)的最低工资标准提高。

——翻译:材料处徐书宇海运铁矿石成交趋好,价格稳定新加坡讯——市场价格在连续四日的下降之后,本周二海运铁矿石成交趋好,价格也终于稳住了。

然而,考虑到钢材利润微薄钢厂资金仍然比较困难,不少市场人士对未来市场仍表示不看好。

普氏TFe62%铁矿石价格评估指数保持114.75美金/干吨(CFR 中国北方)价位不变。

尽管钢厂盈利状况一直很差,人们预计周二市场价格会进一步下滑,然而实际情况却并非如此。

“除非钢材市场有实质性的改善,否则铁矿石价格不会回升,”一位广州的贸易商这么认为。

一位来自河北唐山的钢厂人士反映,唐山钢坯现货出厂价格相比周一下跌20元至3200元/吨(507美金/吨)。

上海螺纹期货2013年1月的主力合约最后一笔成交价格上涨29元至3611元/吨(572.21美金),收盘价格3589元/吨,较紧缩,对目前矿石市场这种下滑走势将会起到一定的遏制作用。

美金/吨的价格售出TFe65.25%的卡拉加斯粉矿,售出数量为175000吨,货船预计在10月23-26日从淡水河谷位于菲律宾苏比克湾的浮动转运站发出,这船粉矿三氧化二铝含税1.23%,二氧化硅含量2.67%,磷含量0.037%,锰含量0.53%,烧损1.9%,水分含量8.3%。

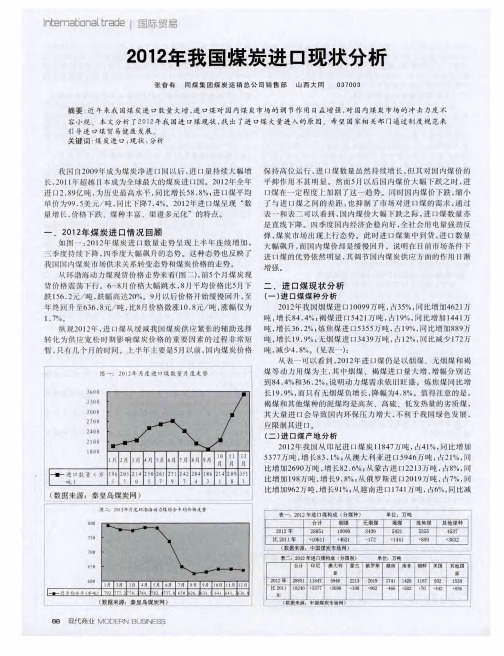

2012年我国煤炭进口现状分析

刷新1 1 月 份 以2 8 9 8 万 吨刚创 下 的单 月新高 纪录 。进 口煤 大 幅

飙升 , 主要原 因如 下 :

三 进 口煤 大 量 涌入 的 原 因

首先 , 对 煤 炭 生产 企 业 来说 , 降 低成 本 , 提 高 质量 是 当 务

供 应 紧张 , 煤炭 国 外煤炭 大量登 陆中 国市 场 , 主 要是 由于 国 内市 场与 国 际 之 急 。 由于 中国煤炭 市 场近 十年 来需 求旺 盛 , 市场煤 炭价 格倒 挂 , 加上煤 质好 、运输成 本下 降等 。2 0 l 2 年受 生 产企 业 在技术 创 新 、成本 管理 和质 量 管理 方面 没有 大 的改 0 1 3 年 国家取消重 点 电煤 指导价格 后 , 与进 口煤竞 争毫 欧 债危 机 的不 断蔓 延 、美 国等 发达 经济 体增 长 乏力 、新 兴市 进 。在2 场增 速 放缓 等 因素 影响 国 际经济 形 势总 体表 现 比较 低迷 。包 无优势 。这就 要求 国内煤炭 生产企 业要提 高管理 能力 , 加大 成

煤炭市场的分析与预测

东区域低价倾销,截止2013年5月我省煤炭企业实际库存424.58万吨,

同比增加80.5%,

2、分析本地区受进口煤的影响情况

对我省煤炭企业来说,受冲击最为严重的是华中、华东区域市场,

近几年来,我国对煤炭进口持鼓励态度,逐步取消了进口关税,而国际煤

价大幅下跌,国外煤价格优势促使进口煤大量增加,进口煤炭通过“海进

9、其他技术经济指标完成情况、

1)安全生产、国有重点煤矿百万吨死亡率由2009年的0.16下降到

2012年的0.064,同比下降60%,“五优”矿井实现零死亡。

2)采掘机械化程度、国有重点煤矿采煤机械化程度由2009年的75% 提升到2012年的78%,五优矿井机械化程度高达90%左右,

3)原煤工效、国有重点煤矿原煤工效由2009年的3.15吨/工提高到 4.15吨/工;

增加, (3)、设备价格不断提高; (4)、工人工资、福利费用增加; (5)、安全生产压力大,安全投入大幅增加; (6)、矿产资源补偿费提高,塌陷区综合治理及环境治理成本提高;

(7)电费增加,开采延伸,运输及灾害治理等增加用电量。

5、煤炭运输、2012年全省煤炭铁路运量5897万吨,公路运量

剩的态势,价格有进一步下滑的趋势。

4、企业成本、2012年度,省骨干煤炭企业原煤单位成本为350.41/ 吨,同比上升16元,2013年1—5月,省骨干煤炭企业原煤单位成本为 345.31元/吨,同比下降6.8%。

煤炭成本上升的原因

(1)、兼并重组小煤矿; (2)、随着开采深度的加大,地质条件愈加复杂,井下设备及材料费投入

550处,核定生产能力2.2亿吨,

二、煤炭经济运行情况

1、煤炭产量、2012年全省原煤产量1.93(含省外4000万吨)亿吨,

煤炭订货会悄然转向

煤炭订货会悄然转向作者:暂无来源:《能源》 2012年第2期文本刊记者张娜煤炭订货会调控效果的日渐式微,引发了一种新的供需平衡,煤炭交易市场模式正在形成。

已连续参加六七届煤炭订货会的丁松炎,对2012年的这一次煤电盛宴似乎一点都不兴奋,“三四天就签完了,没有逗留,直接回公司”。

与其说是洽谈,不如说是合同汇总,丁松炎介绍。

今年就是汇总会,到了昆明入住宾馆后,所做的唯一事情就是打印合同,然后不出宾馆大门就把国家分配的800万吨铁路运力合同全部签署完毕,这相当于他所供职的郑煤集团每年三分之一的煤炭产量。

2 012年的煤炭订货会确实有点怪。

按照惯例,每年的合同煤配额都在增加,因为毕竟电力需求在增长,这一次却足足比2011年少了一亿吨的铁路运力,即从9亿多吨减少到8亿多吨。

而在会议召开的10天前,中国煤炭运销协会就下发了《关于做好2012年煤炭产运需衔接合同汇总工作的通知》,提出合同煤涨价幅度不能超过5%。

既限量又限价,一直大喊要“推进煤炭市场化进程,减少中间环节”的政府部门并不想放手。

放手还是调控?自从改名为煤炭产运需衔接合同汇总会后,业界普遍猜测,相关部门想要放手。

煤炭订货会的时间和规模也不断缩小,从最初的近一个月谈判期演变为现在的三五天。

2009-2011年,煤炭运销协会只下发了简单的指导意见,试图让企业自行谈判,结果却并不如意,合同煤涨价呼声一轮高过一轮,造成了“只签量不签价”的滑稽局面,部分煤炭企业不履行合同,中间倒卖现象比比皆是。

如此看来,2012年重点合同煤限价5%的调控措施有点被迫的意味。

更无奈的是煤炭企业,“国家规定了不能超过5%,我们必须按这个价位走,所以今年的煤炭订货会没什么争执。

”电话那头,义煤集团运销公司总经理助理陈矿生话语间透出些许无奈。

面对价格新规,一些煤炭企业依旧有规避手段,“据我所知,还是有大批企业没有签订价格,依旧只签了数量,那么这5%的调控价格是否能实现就不得而知了。

关于做好2012年煤炭产运需衔接工作的通知(发改运行[2011]2945号)

![关于做好2012年煤炭产运需衔接工作的通知(发改运行[2011]2945号)](https://img.taocdn.com/s3/m/2f38ea1d964bcf84b9d57b7f.png)

国家发展和改革委员会关于做好2012年煤炭产运需衔接工作的通知发改运行[2011]2945号各省、自治区、直辖市发展改革委、经贸委(经委、经信委、工信委)、工信厅、煤炭厅(局、办),煤炭、电力、化肥行业协会,有关企业:今年以来,全国煤炭产运需保持较快增长势头,供应总体平稳。

在各方共同努力下,克服了南方干旱少雨、水电大幅减发、部分地区电煤偏紧等不利因素,保障了国民经济平稳较快发展的需要。

预计2012年,煤炭供需将保持基本平衡,但受各种不利因素影响,局部地区、个别时段还会出现电煤供需失衡现象。

为保障重点行业煤炭稳定供应,现就2012年跨省区煤炭产运需衔接有关事项通知如下:一、加强宏观调控指导,充分发挥市场机制作用(一)我委会同铁道、交通运输等有关部门和单位,按照国务院有关文件要求,做好煤炭产运需总量综合平衡,研究制定2012年跨省区煤炭产运需衔接原则,提出运力配置指导框架方案和电煤价格政策,指导全国开展产运需衔接工作。

(二)供需双方要坚持以市场为导向,自主衔接、协商订货。

各有关方面要严格执行产运需衔接政策,不得以任何理由干预企业正常衔接。

(三)鼓励煤炭供需双方签订中长期合同,为建立长期稳定供需关系奠定良好的基础。

加快建立以全国煤炭交易中心为主体,以区域市场为补充,以网络技术为平台,有利于政府宏观调控、市场主体自由交易的煤炭市场体系。

二、坚持供需自主衔接,依法签订购销合同(一)凡依法从事煤炭生产经营活动的供需企业,均可参加衔接。

支持煤矿与终端消费企业直接衔接签订合同,减少中间环节。

严禁证照不全的煤矿、非法违规的经营企业和用户参加衔接。

(二)供需双方应按照《合同法》有关规定,签订内容规范完整、具有法律效力的煤炭购销合同。

合同中需明确产品质量、价格和违约责任,合同数量依据2012年跨省区煤炭运力配置指导框架确定,原则上除框架调整外,其他重点合同电煤数量与上年保持不变,且矿点和电厂保持相对稳定。

严禁签订脱离生产和需求实际的虚假合同,一旦查出将严肃处理。

2000年以后煤炭价格的变化1

一、2000年以后煤炭价格的变化背景资料:“秦皇岛港煤炭价格”和“广州港煤炭价格”是中国煤炭流通业内公认的具有代表性、标志性和参照性的全国煤炭消费价格的基准价格。

按照煤炭流通业内的常规,在动力煤十几种不同煤质产品中,选取标准煤质(5500Kcal/kg)的价格为代表样本;在无烟煤中选取其不同煤质产品价格的平均数。

价格变化趋势:2000年以前,为了维持社会长期稳定发展,煤炭价格受政府管制,煤炭价格长期处于低位,国有重点煤矿处于亏损状态。

自2000年起至2008年8月,吨煤综合平均售价处于不断上涨趋势。

2002年起国家停止发布电煤政府指导价格。

然而,由于煤炭作为基础能源对于物价具有较大的影响,国家仍不时出台价格管制政策进行调控:如国家发改委对2004年尚未签订长期合同的电煤,2005年的车板价以2004年9月底实际结算的车板价为基础,在8%的幅度内进行浮动、进行协商。

所以,煤炭价格在走向市场化的过程中有所反复。

直到2005年底,国家正式宣布对电煤价格不再进行宏观调控,2007年,国家发改委下发了《关于做好2007年跨省区煤炭产运需衔接工作的通知》,以先进的视频会议取代开了几十年的煤炭订货大会,并进一步确定了“坚持煤炭价格市场改革方向,由供需双方企业根据市场供求关系协商确定价格,至此,中国的煤炭价格形成机制发生了质的变化,即由政府定价转变为市场形成价格。

以山西省国有重点煤矿实地调研成果为例,2000年吨煤综合平均售价为129.26元/吨,到2007年吨煤综合平均售价为330.65元/吨,比2000年上涨了201.39元/吨,涨幅为156%,平均年增幅为22.3%。

2000年到2003年,平均年增幅为11.4%;2004年起的连续两年内,吨煤的综合平均售价增幅较大,每年的原煤综合平均售价都比上年增长了约30.6%,后自2006年到2007年,吨煤综合平均售价由309.58元/吨增长到330.65元/吨,增长幅度趋于平缓,平均增幅在6%左右。

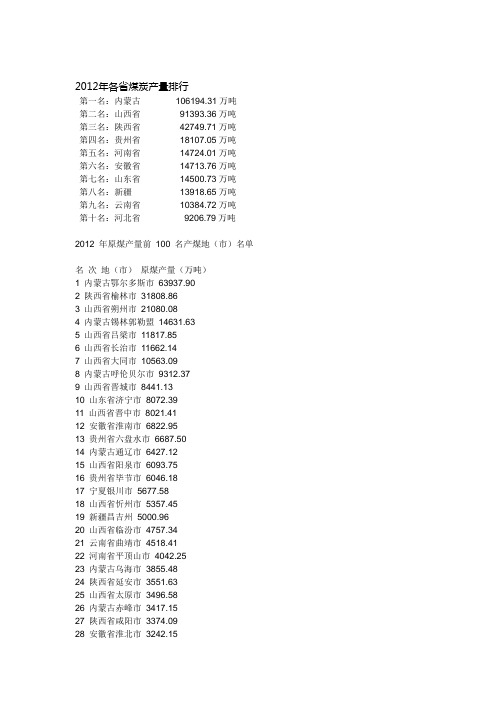

2012年全国各省、市、县煤炭产量排名

2012年各省煤炭产量排行第一名:内蒙古106194.31万吨第二名:山西省91393.36万吨第三名:陕西省42749.71万吨第四名:贵州省18107.05万吨第五名:河南省14724.01万吨第六名:安徽省14713.76万吨第七名:山东省14500.73万吨第八名:新疆13918.65万吨第九名:云南省10384.72万吨第十名:河北省9206.79万吨2012 年原煤产量前100 名产煤地(市)名单名次地(市)原煤产量(万吨)1 内蒙古鄂尔多斯市63937.902 陕西省榆林市31808.863 山西省朔州市21080.084 内蒙古锡林郭勒盟14631.635 山西省吕梁市11817.856 山西省长治市11662.147 山西省大同市10563.098 内蒙古呼伦贝尔市9312.379 山西省晋城市8441.1310 山东省济宁市8072.3911 山西省晋中市8021.4112 安徽省淮南市6822.9513 贵州省六盘水市6687.5014 内蒙古通辽市6427.1215 山西省阳泉市6093.7516 贵州省毕节市6046.1817 宁夏银川市5677.5818 山西省忻州市5357.4519 新疆昌吉州5000.9620 山西省临汾市4757.3421 云南省曲靖市4518.4122 河南省平顶山市4042.2523 内蒙古乌海市3855.4824 陕西省延安市3551.6325 山西省太原市3496.5826 内蒙古赤峰市3417.1527 陕西省咸阳市3374.0928 安徽省淮北市3242.1529 河北省唐山市2784.4530 河南省郑州市2747.6931 贵州省黔西南自治州2714.9232 黑龙江省鸡西市2537.2833 新疆哈密地区2420.9034 河北省邯郸市2397.2235 湖南省郴州市2383.4436 安徽省阜阳市2293.5637 甘肃省平凉市2234.7738 内蒙古包头市2174.3939 宁夏石嘴山市2112.7440 江苏省徐州市2094.9341 河南省商丘市2037.8642 湖南省娄底市2029.9443 河北省张家口市1985.0044 云南省昭通市1975.6945 陕西省渭南市1961.2846 青海省海西自治州1849.5047 山东省枣庄市1775.0848 黑龙江省双鸭山市1767.9049 黑龙江省鹤岗市1739.8950 山东省泰安市1733.5351 新疆阿克苏地区1656.6452 安徽省宿州市1602.9753 陕西省铜川市1600.7154 黑龙江省七台河市1554.7255 内蒙古阿拉善盟1547.4056 湖南省株洲市1343.4057 新疆乌鲁木齐市1340.5258 辽宁省阜新市1317.6359 甘肃省白银市1296.0660 辽宁省铁岭市1293.7861 云南省红河州1284.0962 河南省三门峡市1269.0063 新疆吐鲁番地区1264.3864 吉林省延边州1223.9465 山东省菏泽市1204.0066 湖南省衡阳市1199.7867 河北省邢台市1193.3868 四川省宜宾市1161.5769 河南省许昌市1159.0070 吉林省白山市1063.1671 辽宁省沈阳市1049.6072 贵州省安顺市1032.2373 贵州省遵义市989.5774 四川省攀枝花市960.7675 福建省龙岩市939.9376 河南省新乡市909.6477 四川省广安市864.2778 河南省鹤壁市827.3879 河南省洛阳市826.8680 江西省宜春市817.1181 河北省承德市788.0082 云南省丽江市756.8683 内蒙古呼和浩特市747.7284 安徽省亳州市739.5885 甘肃省兰州市725.7486 四川省达州市715.7087 福建省三明市689.8488 四川省泸州市683.8289 重庆市綦江区666.5790 江西省萍乡市660.6791 四川省乐山市655.3892 辽宁省抚顺市630.6893 湖南省长沙市627.0794 云南省昆明市612.2795 吉林省长春市596.0196 湖南省邵阳市590.5897 新疆塔城地区581.4998 山东省烟台市576.2599 四川省广元市575.61100 河南省焦作市570.912012 年原煤产量前100 名产煤县(市)名单名次县(市)原煤产量(万吨)1 内蒙古鄂尔多斯市准格尔旗28050.482 陕西省榆林市神木县22098.973 内蒙古鄂尔多斯市伊金霍洛旗17201.154 山西省朔州市平鲁区13172.505 内蒙古鄂尔多斯市东胜区9810.156 山西省大同市南郊区9202.977 内蒙古鄂尔多斯市达拉特旗6151.308 宁夏银川市灵武市5677.589 陕西省榆林市府谷县5269.0710 内蒙古锡林郭勒盟西乌珠穆沁旗5069.7611 内蒙古锡林郭勒盟锡林浩特市4943.5012 内蒙古通辽市霍林郭勒市4298.4613 安徽省淮南市凤台县4230.5814 贵州省六盘水市盘县4028.3615 内蒙古呼伦贝尔市陈巴尔虎旗3994.4716 陕西省榆林市榆阳区3898.8217 山西省吕梁市柳林县3648.2518 内蒙古呼伦贝尔市海拉尔区3339.7919 内蒙古赤峰市元宝山区3305.4020 山西省阳泉市矿区3192.6221 内蒙古锡林郭勒盟东乌珠穆沁旗2964.0022 内蒙古乌海市海勃湾区2949.3223 陕西省延安市黄陵县2874.4424 内蒙古鄂尔多斯市鄂托克旗2724.8225 山西省朔州市朔城区2469.9526 陕西省咸阳市彬县2415.3327 山西省晋城市高平市2305.9828 云南省曲靖市富源县2284.6429 山西省长治市长治县2259.6130 安徽省淮北市濉溪县2156.1531 山西省吕梁市孝义市2106.1032 山西省朔州市山阴县2104.9533 山西省长治市郊区2076.7834 山西省长治市襄垣县2059.6935 安徽省阜阳市颍上县2040.7136 河南省商丘市永城市2037.8637 河南省平顶山新华区2018.6738 山西省晋中市寿阳县2009.7539 山西省朔州市怀仁县1979.2040 山西省晋城市沁水县1976.6541 山西省晋城市泽州县1973.6742 山东省济宁市邹城市1952.9243 山东省济宁市任城区1923.1944 内蒙古通辽市扎鲁特旗1921.7745 山西省晋中市灵石县1912.8946 山西省长治市屯留县1854.0347 山西省吕梁市兴县1842.9248 山西省太原市古交市1805.5749 新疆昌吉州吉木萨尔县1793.8950 安徽省淮南市潘集区1773.9051 山西省忻州市保德县1737.9052 河北省张家口市蔚县1722.7053 贵州省毕节市金沙县1658.0254 山西省长治市长子县1643.6255 内蒙古包头市土右旗1578.3856 青海省海西自治州天峻县1566.3057 新疆昌吉州奇台县1561.4458 安徽省宿州市墉桥区1557.3359 新疆阿克苏地区库车县1485.4660 江苏省徐州市沛县1456.9361 山西省太原市万柏林区1407.1062 内蒙古呼伦贝尔市满洲里市1405.7563 山东省济宁市微山县1402.5364 内蒙古阿拉善盟阿拉善左旗1369.8665 山西省朔州市右玉县1353.4866 贵州省六盘水市水城县1345.6867 山西省阳泉市郊区1307.2268 甘肃省平凉市华亭县1302.3269 山西省晋中市昔阳县1282.5070 云南省曲靖市宣威市1266.0371 辽宁省铁岭市调兵山市1254.9072 山西省忻州市宁武县1250.0373 河南省平顶山卫东区1245.0074 山东省枣庄市滕州市1219.7875 山西省忻州市河曲县1173.9276 新疆吐鲁番地区托克逊县1168.5077 贵州省毕节市纳雍县1160.9078 内蒙古锡林郭勒盟苏尼特左旗1146.0579 山西省晋中市和顺县1141.6080 云南省昭通市镇雄县1136.4181 吉林省延边州珲春市1124.0082 河南省郑州市新密市1120.2083 山西省吕梁市交口县1101.0684 河北省唐山市古冶区1061.6585 甘肃省白银市平川区1055.2686 新疆哈密地区哈密市1055.0687 山西省晋城市阳城县1042.5788 山东省济宁市兖州市1017.0989 山西省晋城市城区995.5390 河北省邯郸市武安市994.7291 山西省临汾市乡宁县978.1192 云南省红河州开远市975.6793 山东省泰安市新泰市970.3094 贵州省毕节市织金县920.1895 河南省新乡市辉县市909.6496 山西省吕梁市离石区907.6397 新疆哈密地区伊吾县885.5198 新疆乌鲁木齐市沙依巴克区874.3299 山西省临汾市洪洞县865.55100 贵州省黔西南自治州兴仁县861.24说明:四川省和湖南省未报送产煤县(市)相关数据。

2012年8月份煤炭市场分析

2012年8月份煤炭市场分析【摘要】8月份我国煤炭市场依然延续6、7月份的行情,甚至还有所加剧。

煤炭供应方面,产量不减,库存走高,价格下滑;运输方面,铁路和港口运量均有所下滑;市场方面,需求不足,厂家控制库存等等这一系列现象无不反映出,当前煤炭市场的严峻程度。

在当下的国内外大环境下,后期,煤炭市场供需失衡的状态仍将保持,煤炭价格进一步探底的可能性很大。

【关键词】原煤产量走势;厂家控制库存;供需失衡1 煤炭行业动态1.1 7月原煤产量稳中略有下滑7月份我国原煤产量同比稳步增长,环比略有下滑。

7月煤炭生产量为3.4亿吨,同比增加1862万吨,涨幅5.8%;环比下降700万吨,降幅2%。

1—7月份煤炭累计生产量达到23.1亿吨,同比增长1.57亿吨,涨幅7.3%。

全国原煤产量走势图1.2 全国煤炭销量小幅下降2012年7月份,全国煤炭销量完成32900万吨,同比增加2570万吨,增长8%。

其中,国有重点煤矿销量完成15020万吨,同比下降299万吨,下降2%。

全国煤炭销量柱形图1.3 铁路发运量、港口发运量均下降7月份全国铁路(国铁)煤炭发送量完成12732万吨,同比下降1804万吨,同比降幅12.4%;环比下降699万吨,降幅5.2%。

1—7月份累计完成100047万吨,同比增加1021万吨,增长1%。

7月份,全国主要港口共发运煤炭4780万吨,同比减少863万吨,下降15.3%;环比增加257万吨,环比增长5.68%。

1.4 其他环节库存有所降底,煤炭生产企业库存大幅增加煤企方面:7月末,煤炭企业库存为8223万吨,比上月末库存增加1500万吨,增长22.3%;同比增加3343万吨,增长68.5%;比年初库存5300万吨增加2923万吨,增长55.15%。

港口方面:进入8月份,我国主要发煤港口存煤数量呈现快速下降态势,目前基本降到了合理库存,这对缓解煤市供大于求压力,以及保证煤价企稳起到积极作用。

2012年新疆石油、煤炭、天然气产值成本估算

我下面尽可能地罗列了石油、天然气、煤炭这些产品2012年的产量和价格来说明一. 产量1. 石油:2513.82万吨,/show.php?contentid=2369732. 煤炭:1.69亿吨,/p-428294997.html3. 天然气:248.88亿立方,/show.php?contentid=236973二. 国际价格及单位换算1. 石油:按8月6日的价格取中值得$91.17/桶,/2. 煤炭:按照URL里的数据,取¥382.11/吨为平均值,/news/detail/v0-d1027742666.html3. 天然气:¥931.667/千立方,/view/1019acea5ef7ba0d4a733b8a.html4. 国际汇率:¥1=$0.15715. 原油换算系数:1吨≈7.2桶我们可以推算出2012年全年这三种资源产品的产值大约为:25138200×7.2×91.17+169000000×382.11×0.1571+24888000000/1000×931.667×0.1571=$165.0132亿+$101.4498亿+$36.4273亿=$302.8903亿三. 产品成本1. 石油:/p-700872677437.html如P29,取中间值$8/桶2. 煤炭:/energy/content/2008-10/30/content_3388119.htm山西煤炭开采成本仅197元/吨,以此类推新疆3. 天然气:/2012-07/20120719092350-6876.pdf按照2010年的数据推算可知当年的天然气成本为$31/0.6=$51.67/千立方米,考虑到中国技术水平的局限,成本应该比这个数据更高,就不算了!就按照这个低的来吧。

由此我们可以推算出2012年全年这四种资源产品的成本大约为:25138200×7.2×8+138000000×197×0.1571+24888000000/1000×51.67=$55.5416亿四. 假设1. 以上所有的采矿公司均为外企,则成本方面需要上浮15%左右留作外企的利润2. 所有采得的资源自主销售并将所得均分给1千万人(这其实是不可能的,这里只是打一个极端化的比方)五. 结论根据以上假设的情况出发,1. 我们可知新疆2012年的资源毛利(未征税)为$302.8903-$55.5416×1.15=$239.0175亿=¥1521.435亿2. 那么把上面得到的产值毛利分给在疆1000万人,那么这些人2012年每人也只能得到财富为$2390.18/(人×年),合人民币为¥15214.35/(人×年),很富有吗?。

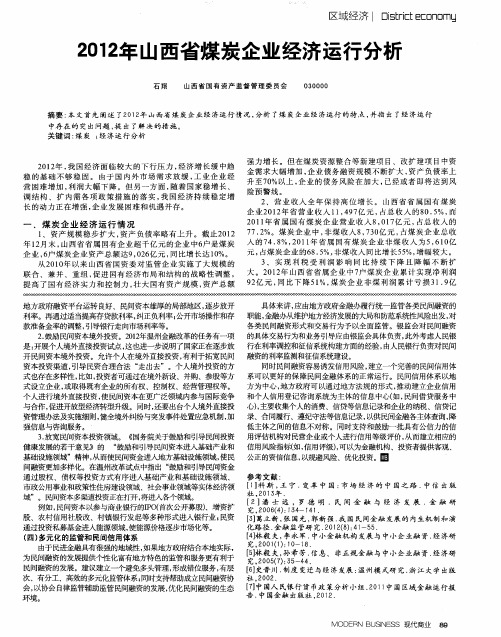

2012年山西省煤炭企业经济运行分析

强力 增长 。但 在煤 炭 资源整 合 等新 建项 目、改扩 建项 目中资 2 0 1 2 年, 我 国经 济 面 临较 大 的下行 压 力 , 经济 增 长缓 中趋 金需 求大 幅增 加 , 企 业债 务融 资规 模不 断扩 大 , 资 产 负债率 上 稳 的基 础 不 够 稳 固 。 由于 国 内 外市 场 需 求放 缓 , 工 业企 业 经 升至7 0 %以上 , 企 业 的债 务 风险在 加 大 , 已经 或者 即将 达 到风 营 困难增 加 , 利润 大 幅 下降 。但 另一 方面 , 随着 国家 稳增 长 、 险预警 线 。 调 结 构 、扩 内需各 项 政 策 措施 的落 实 , 我 国 经济 持 续 稳定 增 2、营 业 收入 全 年 保持 高 位 增 长 。 山 西省 省 属 国有 煤 炭 长 的动力 正在 增 强 , 企业 发展 困难 和机 遇 并存 。 企业2 0 I 2 年 省 营 业 收入 l l , 4 9 7 亿元 , 占总 收入 的8 0. 5 %, 而 2 0 l 1 年 省属 国有煤 炭 企 业 营业 收 入 8 , 0 1 7 亿 元 , 占总 收入 的 煤 炭 企 业 经 济 运 行 情 况 7 . 2 %。煤 炭企 业 中 , 非煤 收 入 8 , 7 3 0 亿元 , 占煤 炭 企 业总 收 1 、资产 规模 稳 步 扩大 , 资产 负债率 略 有上 升 。截 止 2 ( ) 1 2 7 / 4. 8 %, 2 01 1 年 省 属 国 有煤 炭 企 业 非煤 收 入 为 5 , 6 1 0 亿 年I 2 月末 , 山 西省 省属 国有 企业 超 千亿 元 的企业 中6 户是煤 炭 入 的" 元, 占煤 炭企 业 的6 8 . 5 %, 非煤 收入 同比增 长5 5 %, 增幅较 大 。 企业 , 6 户煤 炭企 业 资产总 额达 9 , 0 2 6 亿元 , 同 比增 长达 1 0 %。 3 、 实 现 利 税 受 利 润 影 响 同 比 持 续 下 降 且 降 幅 不 断 扩 从2 0 1 0 年 以来 山西省 国资 委对 监管 企 业实 施 了大 规模 的 0 1 2 年 山西 省省 属 企业 中7 户煤 炭 企业 累 计 实现 净 利润 联合 、兼并 、重 组 , 促进 国有 经 济布 局和 结 构 的战 略性调 整 , 大 。2 2 亿元 , 同 比 下 降5 I %, 煤 炭 企 业 非 煤 利 润累 计 亏 损 3 1 . 9 亿 提高 了国有 经济 实 力和 控 制力 , 壮 大 国有 资 产规 模 , 资产 总额 9

2012年煤炭定价机制改革分析报告

2012年煤炭定价机制改革分析报告2012年11月目录一、电煤价格双轨制溯源 (4)1、1984年~1985年,双轨制形成 (4)2、1990年,对计划外煤炭实行最高限价 (4)3、1993年~1994年,放开除电煤外的煤炭价格 (4)4、1996年,对计划内电煤实行指导价,计划外市场定价 (5)5、2002年至今,放开电煤价格,但发布参考价,实际仍是双轨运行 (5)6、2012年9月,有媒体报道电煤价格而将并轨 (6)7、2012年11月,取消重点合同煤 (6)二、“计划”还是“市场”—解决煤电之争的方向选择 (8)1、“计划”主导:我国的电煤双轨制+电价管制 (8)2、合理监管下煤、电配套市场化——美国的经验借鉴 (10)(1)70年代“煤电之争” (10)(2)电煤市场全面改革 (11)(3)电力市场化同步推进 (12)三、改革新政即将推出,电力配套或欠缺 (14)1、面对并轨,煤电双方各有担忧 (14)2、新政即将推出,电力改革或欠缺 (14)四、“计划煤”回归市场是方向,配套不可缺 (15)1、“重点合同”回归市场,煤炭市场建设是基础 (15)2、配套改革不可或缺 (17)五、煤炭供求宽松,为改革提供良机 (17)1、国内产量稳定增长,下游增速放缓 (18)2、进口维持高位,能够调节沿海供求 (19)3、现货与重点合同价格收敛 (20)六、并轨不会带来煤价大起大落 (22)1、国内供求宽松是前提 (23)2、国际市场是重要缓冲 (23)一、电煤价格双轨制溯源从上世纪80年代中期形成至今,煤价政策多次调整和反复,在总体朝着市场化方向发展的同时,电煤价格始终受到较多管制。

时至今日,电煤价格实际上仍然是双轨运行。

1、1984年~1985年,双轨制形成1984年,局部价格双轨运行。

为缓解煤炭行业亏损,1984年10月,国务院决定对地方煤矿计划外产量放开价格,允许自销,价格随行就市;对乡镇小煤矿的价格管制取消。

2012年11月份我国煤炭市场形势综述

20 1 0 2 011 2 01 2

2 O l 0年 ~2 O 1 2 年 我 国煤炭 进 出口 当月均 价走 势情况

工 ,

~

44

’

嘲 b 劬 第3 5 卷 第1 期 2 0 1 3 年1 月

E n e r g y M a r k e t 能源 市场

能源 市场 E n e r g y M a r k e t

2 0 1 2年 1 1月份我 国煤炭 市场 形 势综 述

中国物 流信 息中心 张

2 0 1 2年 1 1月份 , 十八 大 以后各 地 煤矿 陆续恢

骷

2 0 1 1 年的 2 0 9 . 5 5亿 美元增加 到 2 5 6. 2 8亿 美元, 同

疲软 。

势, 但 进 口煤 价 格 仍有 优 势 , 同时 国家 降 低 了进 口

关税,人 民币升值使进 口煤变得更便 宜,这也进一 步 刺激 了 国 内电企 的进 口需 求。 1 1月份 我国煤 炭 进 口量继 1 0月份 结束 了连 续 三 个月 的环 比下 降 后, 再 创历 史 新高 达 到 2 8 9 8万 t ,环 比增加

1 1月份 我 国煤 炭 出 口持 续保 持 低位 , 当月 出 口

量5 6万 t ,环比 1 0月份 增 加 1 2万 t ,比2 0 1 1 年同 期 少 出 口3 8. 2 8万 t , 同比下降 4 0. 6% 。 1 ~1 1月 份 ,煤 炭 出 口总量 为 8 4 4万 t ,较 2 0 1 1 年 同期减 少 5 4 1 . 8 8万 t , 下降 3 9 . 1 %。1 1月 出 口均价 为 1 5 1 . 2 美 元 /t ,比2 0 1 1 年 同期 下 降 3 2 . 3美元 /t ,比 1 月

关于2012年陕西省煤炭经济形势调研的情况报告

t , 比去 年 同期 增加 6 8 3 . 5 6万 t , 增加 了 9 . 3 3 % 。二

增就 是煤 炭在 近两 年 价 格 高 位 运 行 的情 况 下 , 企 业 在能 力改 造 和安全 投 入 上 比重加 大 , 职工 收入 也 逐 年提 高 , 企 业 完全成 本继 续保 持 刚性上 升 , 如黄 陵矿 业公 司一 号煤 矿 1~ 9月原 煤 完 全成 本 达 到 2 3 6 . 1 9 t , 比去 年 1~ 9月 原 煤 完 全 成 本 3 2 0 t , 比 去 年 同 期 上 升

2

陕

西

煤

炭

户神 南矿业 公 司 、 黄 陵矿 业公 司盈 利率 都大 幅下 滑 , 就连 过去 效益 不错 的彬 长 矿 区也 面 临亏 损 局 面 ; 如 黄 陵矿业公 司一号 煤 矿 1—9月 份 盈 利 7 . 3 4亿 , 比 去年 同期 下 降 1 7 . 8 1 %; 彬县 煤 炭公 司 1~9月份 盈

的 评 价

2 0 1 2年 1~1 0月 , 陕西 省 煤 炭经 济 发展 形 势 和 全 国一样 , 大 致 呈 现 1~4月 平 稳 , 4—9月 逐 渐 下

行, 进入 1 0月 以后 又逐 步上 升 的态 势 。总 的看 , 全

省煤炭经济发展呈现“ 二增二降 , 一拖欠 ” 情况。一

进行了深入调查走访 , 与矿 区负责 同志进行 了座谈 讨论 , 从而进一步认清了全省煤炭经济发展形势 , 摸 清 了制 约行 业发 展 的一 些 深层 次 矛 盾 和 问题 , 并 与 企业负责同志共 同探索了破解这些矛盾和问题的思 路 和途 径 。现将 这次 调研 的情 况综 合报 告 如下 。

煤炭行业分析报告2012

2012年印尼煤炭行业分析报告2012年9月目录一、出口概况:世界第一大动力煤出口国,主要面向亚洲 (4)1、市场地位:全球第一大动力煤出口国,近10年出口年均增速16% (4)2、出口主要面向亚洲,中国为第一大市场,印度对其依存度最高 (5)二、储量:低储采比成为未来出口增加的最大限制 (6)1、印尼煤炭储量结构中以概实储量为主,证实储量储采比仅18年 (6)3、近年来印尼煤炭证实储量几乎无增长,概实储量中增量主要为褐煤 (9)二、产量:过去10年平均增15%,未来增速将显著放缓 (10)1、90年代以来印尼产量高速增长,主要由于政策对煤矿投资的支持 (10)2、CCOW保障煤矿投资收益,一定程度上决定了产量的快速增加 (11)3、新矿业法削弱了对投资者的吸引力,采掘投资显著下滑 (12)4、MEMR规划:2012-2014年印尼煤炭计划产量年均增速仅3% (14)三、内需:国内消费占25%,新增装机提升国内需求 (15)1、现状:内需占产量比重约25%,政府规定保障国内用煤企业需求 (15)(1)国内消费占产量比重25%,主要为电厂消耗 (15)(2)政府对煤炭企业设立最低内销比例,约束性较强 (16)2、人均装机水平较低,未来电力需求将拉动煤炭内需增长 (17)(1)未来数年印尼电力需求面临快速增长 (17)(2)发电总量和占比双升拉动电煤消费10年增长2倍 (18)四、成本:刚性成本未来可能上涨,当前价格出口中国有优势但不明显 (20)1、运输距离+剥采比上升拉动生产成本刚性上涨 (20)2、未来出口关税可能提升,煤炭价格优势或将缩小 (22)五、中国:印尼是一大进口来源,但未来市场份额或回落 (24)1、印尼是中国第一大进口来源国,12年前7月累计市场份额约41% (24)2、上半年印尼煤炭进口增速低于平均,增量主要来源于褐煤 (24)3、出口增速回落+煤种劣势或致印尼煤炭未来市场份额回落 (26)(1)内需占比提升或推动印尼未来出口增速快速回落 (26)(2)煤种劣势导致印尼煤炭市场弱势背景下进口回落更为明显 (26)六、主要风险 (27)一、出口概况:世界第一大动力煤出口国,主要面向亚洲1、市场地位:全球第一大动力煤出口国,近10年出口年均增速16%印尼是全球第一大动力煤出口国,根据德国煤炭进口商协会(VKDI)公布的数据,2005年起印尼硬质动力煤出口量超越澳大利亚跃居世界第一。

2012中国煤炭行业概述及各项数据

煤炭的各项技术指标及意义

第二个指标:灰分 A 指煤在燃烧的后留下的残渣。不是煤中矿物质总和,而是这些矿 物质在化学和分解后的残余物。灰分高,说明煤中可燃成份较低。发 热量就低。同时在精煤炼焦中,灰分高低决定焦炭的灰分。能常的灰 分指标有空气干燥基灰分(Aad)、干燥基灰分(Ad)等。也有用收 到基灰分的(Aar)。

褐煤

HM

煤堆自燃原因分析

煤大体上由有机物和无机物组成,主要可燃元素是碳(约占65%~ 95%),其次是氢 (约占1%~2%),并含少量氧(约占 3%~5%,有时高达 25%)、硫 (约占10%),上述元素一起构成可燃化合物,称为煤的可燃质 。除此之外,煤中还含有一些不可燃的矿物质灰分(5%~15%,也有高达 50%)和水分(一般在2%~20%之间变化),这些物质称为煤的惰性质。 煤被空气中的氧气氧化是煤自燃的根本原因。煤中的碳、氢等元 素在常温下就会发生反应,生成可燃物CO、CH4及其他烷烃物质。煤的 氧化又是放热反应,如果热量不能及时散发掉,将使煤的堆积温度升高, 反过来又加速煤的氧化,放出更多的可燃质和热量。当热量聚集,温度上 升到一定值时,即会引起可燃物质燃烧而自燃。

煤堆自燃原因分析

煤堆发生自燃要同时具备以下 4个条件:

(1)具有自燃倾向性。煤的自燃倾向性是煤的一种自然属性,反映了煤的 变质程度,水分、灰分、含硫量、粒度、孔隙度、导热性,是煤自燃的基 本条件。煤在常温下的氧化能力主要取决于挥发分的含量,挥发分含量 越高,自燃倾向性越强,而且自燃时间也会相应缩短。根据煤的氧化程度 与着火点之间的关系,利用原煤样的着火点和氧化煤样的着火点的差值 ΔT来推测煤的自燃倾向。一般,原煤样着火点低,而且 ΔT大的煤容易自 燃;ΔT>40℃的煤为易自燃煤;ΔT<2 0℃的煤 (褐煤和长焰煤除外)是不 易自燃煤。从表1可看出,从褐煤到无烟煤,其着火点越来越高,自燃倾向 性越来越弱。 (2)供氧条件。煤堆暴露于空气中,表面与空气充分接触,而且空气通过煤 块之间的间隙渗透到煤堆内部,给煤堆内部氧化创造了条件。煤的块度 越大,煤块之间的间隙越大,其供氧条件越好。

煤炭产业链分析报告2012

2012年煤炭产业链分析报告2012年6月目录一、煤炭需求产业链分析 (3)1、煤炭直接下游行业:四大下游行业耗煤占比接近80% (3)2、煤炭最终端消费行业:房地产和基础建设行业 (3)3、房地产和基础建设占煤炭消费的20%,占固投的45% (5)二、基础建设投资增速是煤炭股的同步指标 (7)三、基础建设提速传导至煤价上涨约7个月 (9)1、基础建设提速传导至钢价上涨滞后时间大约3个月 (9)2、钢材上涨传导至煤价上涨滞后时间大约4个月 (10)(1)周度数据显示钢价传导至煤价时间大约1-4个月 (10)(2)使用月度数据,由于慰平了某些高点和低点,显示钢价传导至煤价时间大约2个月 (11)(3)基建投资提速:煤价短期仍下跌,之后盘整,到煤价上涨的时滞大约7个月 (11)3、水泥价格顶多是煤价的同步指标 (12)四、政策变动传导至煤价大约10个月 (14)1、宏观政策变动——下游变动:传导时间大约3个月 (14)2、下游行业——中游行业,传导时间大约3个月 (14)五、产业链行业股票指数走势基本一致 (15)一、煤炭需求产业链分析1、煤炭直接下游行业:四大下游行业耗煤占比接近80%作为最上游行业,煤炭产业链相对较长。

其直接的下游行业一般分为四大行业:火电、钢铁、建材和化工行业,四大行业耗煤合计占比接近80%。

火电行业占煤炭消费的比例51%钢铁行业占煤炭消费的比例11%。

建材行占煤炭消费的比例约12%。

化工行业占煤炭消费的比例约4%。

2、煤炭最终端消费行业:房地产和基础建设行业循着煤炭的直接下游行业继续分析,可追踪到煤炭消费的最终端。

火电下游行业:钢铁)11%)、水泥(6%)、有色(7%)、化工(6%)、生活消费(13%)。

钢铁下游行业:房地产(34%)、基础建设(21%)、机械(20%)、汽车(20%)。

水泥下游行业:基础建设(35%)、房地产(30%)。

从图1 我们可以看到,经过中间环节后,煤炭最终端的消费行业,主要指向了房地产和基建行业。

2012年能源流向图与煤炭流向图最详细

中国2012年能流图和煤流图编制及能源系统效率研究 | 2

1

引言 ................................................................................

相比,我国的能源开采效率低近30个百分点,中间环节效率低5个百分点,终端 利用效率低10个百分点,能源系统总效率低10~20个百分点。 随着我国经济的发展,能源消费量增长迅速,2012年我国能源消费量达36.17 亿吨标准煤,是2000年的2.6倍,然而,2000年以来我国煤炭消费占一次能源消费 的比重却持续徘徊在70%左右。高比例的煤炭消费量不仅抑制了能源利用效率和 效益的提高,也破坏力生态和大气环境,并持续排放了大量温室气体。 近十年来,尽管我国终端利用环节中一些高耗能行业和产品的能效得到较 大幅度的提高,但由于能源系统中其他环节的节能潜力未被充分挖掘,致使全 国能源系统的总效率并没有明显的提高。因此,如何从能源系统的角度来审视 和评价我国能源生产与消费的方式和路径,技术进步程度和能源利用效率水 平,节能的潜力、能力、效果和效益所在等,就显得尤为重要。这也可以为促 进我国能源生产和消费领域的技术进步,选择和制定环境治理和减缓温室气体 排放的对策、路径、规划和战略提供依据与支持。因此,本报告基于能源系统 模型分析方法,构建我国2012年能流图和煤流图,用以分析和研究我国2012年能 源系统和煤炭系统的效率。

5.结论和讨论..............................................................................................................23 参考文献.....................................................................................................................25

2012年以来煤炭行业主要变化与发展趋势分析

二、2012年以来行业发生的主要变化

8、煤炭企业发展不平衡,不同类型企业发展特点越来越突出

1、平稳发展型:如东三省的多数煤炭企业、西南地区的重煤、川煤、湖南煤业、 甘肃北部、青海等地区的煤炭企业。在煤炭价格高位运行时期,企业经营有所好转, 但进入市场下行周期,企业面临的问题突显。 2、创新发展型。如开滦、新汶、兖矿、平煤、淮南、晋城、徐州、江西煤业等煤 炭企业,抓住了煤炭行业10年快速发展机遇,发展现代物流、加快异地资源开发与境 外资源开发、发展煤基产业链、下放经营管理权、准确把握企业发展方向,走出了各 具特色的发展道路,奠定了企业可持续发展的基础。 3、区位优势型。如山西大同、山焦、潞安、阳泉、伊泰、陕煤化等煤炭企业,具 有区域煤炭资源优势,实现了企业规模的快速扩张,企业综合实力大幅提高。 4、借势依靠型。如宁煤、内蒙古平庄煤业、甘肃华亭以及蒙东的扎赉诺尔、宝日 希勒、大雁、乌海等企业,在神华、国电、华能等央企的支持下实现的快速发展。 5、政策依托型。如神华、中煤、陕煤化等企业,充分享受了国家和地方政府给予 的优惠政策,实现了超常快速发展。 从近10年煤炭企业各种类型的发展进程分析,企业发展与改革理念,企业家战略 思想,对产业形势研判,经营团队合作精神,对国家政策把握和运用,争取政府的理 解和支持尤为重要。

2012年以来煤炭行业主要变化与发展趋势分析

中国煤炭工业协会 张 宏

(2014年3月)

一、2012年以来行业的主要变化

二、发生变化的原因与存在的问题

三、煤炭行业发展机遇与前景分析Βιβλιοθήκη 、2012年以来煤炭行业发生的主要变化

二、2012年以来行业发生的主要变化

2012年以来,在国际国内宏观经济放缓、主要耗煤行业产品产量增幅回落、进口 煤大幅增加、能源结构调整等多重因素的影响下,煤炭行业结束了近十年的超常发展 周期,一些历史遗留问题、快速发展时期形成的新问题与积累的老问题相互交织,促 使行业形势发生了较大变化 。主要通过一组数据来说明:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

G75V27S1A9.5

运城

1460

出厂含税

1/3焦煤

G80V32-35S1A10

运城

950

坑口不含税

焦煤

G60V17-21S1.5A10

晋中平遥

1200

车板含税

肥煤

G90V30-36S0.6A10

晋中灵石

1200

车板含税

肥煤

G85V30-32S1.6A10

晋中灵石

1160

车板含税

肥煤

G90S30-36S0.6A15-17

乌海

1070

-

包头

炼焦煤

G83Y17V24S0.6A10

萨拉齐

1250

-

内蒙古

动力煤

Q4500S0.6V25

鄂尔多斯

235

-

内蒙古

动力煤

Q5000S1V30

准格尔旗

350

-

内蒙古

动力煤

Q5200S1V30

准格尔召镇

360

-

内蒙古

动力煤

Q5300S<0.5V28-30

鄂尔多斯

400

-Hale Waihona Puke 内蒙古动力煤Q5600S0.3V34

动力煤

Q4200V45A10S0.8

呼伦贝尔

300

-

内蒙古

动力煤

Q4500S0.6V25

鄂尔多斯

235

-

内蒙古

动力煤

Q4500V42-45A19S0.7

牙克石

360

-

内蒙古

动力煤

Q5000S1V30

准格尔旗

350

-

内蒙古

动力煤

Q5200S1V30

准格尔召镇

360

-

城市

品名

规格

钢厂/产地

价格

涨跌

郑州

无烟煤

临汾霍州

800

坑口含税

1/3焦煤

G65V27-34S0.5A9

临汾洪桐

1250

车板含税

1/3焦煤

G70V30S0.5A17

临汾洪桐

850

坑口含税

肥煤

G85V29-33S1A14-18

临汾洪桐

930

坑口含税

焦煤

G75V17-19S0.5A21-23

长治沁源

940

坑口含税

焦煤

G70V15-19S0.5A10

焦作

1600

-

焦作市

无烟煤

V<7Q>7000S<0.5(40-80mm)

焦作

1600

-

焦作市

无烟煤

V<7Q5500S<0.8

焦作

910

-

安阳

炼焦煤

Q5500V20A25S0.3G80

安阳

970

-

鹤壁市

喷吹煤

V12Q>6800A11.5S<0.5H50

鹤壁

1300

-

安阳

喷吹煤

A12V12S0.6H50

1120

车板含税

焦煤

G73V16.5S0.6A10

太原古交

1530

车板含税

焦煤

G70V16-22S1.3A8

太原古交

1410

车板含税

焦煤

G65V20-26S0.9A20-23

太原古交

880

坑口含税

焦煤

G60V16-22S1.3A25

太原古交

730

坑口含税

肥煤

G90V33S1.8A9.5

运城

1010

坑口不含税

1100

车板含税

气煤

G70S1.5V32-37A15

忻州宁武

620

车板含税

1/3焦煤

G75-85V32-36S0.6A8

临汾蒲县

1250

车板含税

肥煤

G90V27-36S0.5A15-19

临汾蒲县

960

坑口含税

焦煤

G60-70V16-20S0.5A10

临汾乡宁

1480

车板含税

焦煤

G60-70V17-20S1.8A10

370

-

包头

动力煤

Q5300S<0.5V28-30

鄂尔多斯

460

-

包头

动力煤

Q5500S<0.5V30

包头

820

-

呼和浩特

动力煤

Q5000V19-23S0.6

呼和浩特

700

-

呼和浩特

动力煤

Q5000V30S0.5

呼和浩特

370

-

呼和浩特

动力煤

Q5500V28.32S0.41

呼和浩特

800

-

呼和浩特

动力煤

西安货场价

含税

动力煤

Q5500V25-30A10S<1Mt13

彬县

700

西安货场价

含税

动力煤

Q6000V30-37A10S0.5Mt12

榆林

750-780

西安货场价

不含税

烟块

Q6300V28-35A10S0.5Mt11

神木

930

西安货场价

不含税

动力煤

Q5500V30-38A10S0.5Mt13

神木

470-480

黄陵

605

出矿价

含税

动力煤

Q5500V28-35A20S<1Mt13

黄陵

570

出矿价

含税

块煤

Q>6000V27-33A15S<1Mt11

黄陵

710

出矿价

含税

动力煤

Q4500V28-35A20S<1Mt<15

铜川

500

西安货场价

含税

动力煤

Q5100-5300V28-35A20S<1Mt<15

黄陵

660

-

济宁

炼焦煤

V32A<15S1G75Y15

莱芜

1350

-

济宁

炼焦煤

V34A<8S0.6G90Y15

兖州

1420

-

枣庄市

炼焦煤

V37A<9.5S1.8G95Y25

枣庄

1620

-

枣庄市

炼焦煤

V37A<9S0.75G80Y15

枣庄

1500

-

山东

无烟煤

A16-18V6S0.5

朝鲜

1150

-

山东

无烟煤

Q5500A20V6S0.5

含税

瘦煤喷吹煤

A10S0.5V<18H80MT10Q6500

韩城

990

出厂

不含税

动力煤

Q4500V28-35A20S<1Mt<15

铜川

430

出矿价

含税

动力煤

Q5300V28-35A15S<1Mt13

铜川

650

出矿价

含税

块煤

Q>6000V25-33A13S<1Mt11

铜川

750

出矿价

含税

动力煤

Q5100-5300V28-35A20S<1Mt<15

坑口价

不含税

动力煤

Q6000V30-37A10S0.5Mt12

神木

550

坑口价

不含税

块煤

Q6500V28-35A10S0.5Mt11

神木

730

坑口价

不含税

动力煤

Q5000V25-35A<20S<1Mt<15

渭南

520

坑口价

含税

动力煤

Q5500V25-30A15S<1Mt13

渭南

660

出矿价

含税

块煤

Q>6000V20-30A15S0.5Mt11

太原

1660

出厂含税

瘦精煤

Ad≤11%,Vdaf:12-14%, G≥35,St≤1.0

长治

1280

出厂含税

肥精煤

Ad≤10%,Vdaf:34%, G≥88,St≤1.3

霍州

1400

出厂含税

主焦煤

Ad≤11.5%,Vdaf:21-25%,G≥85,St≤0.5

介休

1650

出厂含税

肥精煤

Ad≤12%,Vdaf:28%, G≥88,St≤0.42

Q5500V28S0.5

托克托县

460

-

呼和浩特

动力煤

Q6100-6200V30S0.4

呼和浩特

660

-

锡林浩特市

动力煤

Q3000-3200S1.5-1.8V40

锡林浩特

95

-

东胜市

动力煤

Q5500V30S0.5

东胜

500

-

霍林郭勒市

动力煤

Q3200A12V45S<1

霍林郭勒

230

-

霍林郭勒市

动力煤

煤炭价格表

编辑:中国煤炭资讯网时间:2012.08.3

品名

规格

矿区/产地

价格(元/吨)

备注

动力煤

Q5000A13S1.2-1.5V26

太原小店区

610

车板含税价

动力煤

Q6000S0.5V12A12

长治

650

车板含税价

动力煤

Q5500S0.8V18A15