世界乙烯的生产能力与产量

世界聚乙烯工业的发展状况

世界聚乙烯工业的发展状况特约作者石公摘要介绍了聚乙烯的供需状况及技术发展特点,对世界聚乙烯的市场前景进行了分析和预测;同时指出,由于我国聚乙烯产品品种单一,且专用料品种偏少,限制了市场占有率;因此,国内企业应积极应对市场需求,努力提高产品质量,提高聚乙烯的产品竞争力;关键词聚乙烯产品技术市场预测1前言聚乙烯PE是通用合成树脂中产量最大的品种,主要包括低密度聚乙烯LDPE、线性低密度聚乙烯LLDPE、高密度聚乙烯HDPE 及一些具有特殊性能的产品;其特点是价格便宜,性能较好,可广泛应用于工业、农业、包装及日常生活中,在塑料工业中占有举足轻重的地位;2002年,全球聚乙烯生产能力达到67530kt/a,产量为54580kt,消费量为53150kt;除非洲、亚洲、大洋洲、中南美和西欧有缺口外,其他地区基本上是产能大于需求;从消费结构来看,低密度聚乙烯的主要用途仍将集中在膜、片制品和注塑制品;而在高密度聚乙烯的消费结构中,吹塑制品、注塑和膜片制品仍是其主要应用领域;近年来,我国聚乙烯的发展也进入了快车道;1995年,我国聚丙烯生产能力为1400kt,产量为1350kt;到2002年,生产能力达到了3650kt/a,产量达到3552kt,分别增长了161%和163%;从国内聚乙烯使用状况来看,薄膜、中空容器、电线电缆、涂层料是目前聚乙烯最主要的用途;2世界聚丙烯工业发展状况世界聚乙烯供需状况上世纪90年代,世界聚乙烯工业经历了快速发展时期,产能平均增幅达到了6%;特别是亚洲和中东地区石化工业的发展,为聚乙烯的发展带来了机遇;1998年亚洲金融危机及后来的世界经济低迷,降低了对石化工业的投资热情;在此情况下,亚洲和中东一些乙烯项目被迫下马和推迟;预计到2007年,世界聚乙烯能力增幅为%,低于需求%的增幅;因此,未来世界聚乙烯装置的开工率将会不断提高;1997~2012年世界PE供需状况见表1;表1 1997~2012年世界PE供需状况世界聚乙烯生产技术发展特点20世纪80年代以后,世界聚乙烯生产技术的发展有以下几个方面的特点:a.世界LDPE技术主要包括分管式法和釜式法两种;从目前发展状况看,管式法技术普遍采用低温高活性催化剂引发聚合体系,这样可以降低反应温度和压力;另外,高压法生产LDPE将向大型化发展;目前,世界上最大的管式法装置单套能力达到300kt;装置是气相法和淤浆法共存;其中,气相法技术以菲利浦斯公司和北欧的北星技术为代表;淤浆法以Basell公司和三井公司为代表;同时,装置的大型化使得HDPE的产品成本和单位投资进一步下降;目前,世界上最大的HDPE装置单套能力已达到了350kt/a;c.目前LLDPE产品大部分是全密度聚乙烯装置生产出来的,它的技术以BP公司的Innovene工艺和Dow化学公司的Unipol 工艺为代表;近年来,冷凝工艺和超冷凝工艺的采用,使得全密度聚乙烯装置的能力成倍增加;2001年,新加坡投产的新装置能力达到了480kt/a;同时,使用茂金属催化剂生产的mLLDPE产品有很好的韧度和强度,其落锤冲击强度是常规低密度PE的2倍以上,而密封温度仅为85℃;mLLDPE将使得聚乙烯市场空间更大;d.工艺和催化剂技术的进步使PE和PP的性质进一步改进和更易于加工成型;20世纪90年代开发的双峰聚乙烯技术解决了HDPE由于熔体流动速率低,难于加工的状况,使其产品既具有更好的力学性能,又便于加工;在薄膜、建材、管道等领域得到了广泛使用;e.超丁烯添加工艺不仅使聚乙烯性能得到了显着提高,而且节省了大量的高级α烯烃;从赫斯特公司生产的PE100产品来看,其丁烯-1含量达到了4%以上,产品性能优异;3聚乙烯市场动态近年来,世界聚乙烯能力增长趋缓,而需求增加迅速1998年后,受亚洲金融危机的影响,使得世界乙烯的需求增幅有所减缓;而1996年之后投资新建的乙烯大量投产,造成世界乙烯过剩;2001年,乙烯的收益跌到了最低,因此,石化公司一般都不愿在石化项目上大力投资,故近年来世界新增乙烯项目仅限于乙烯改扩建;乙烯的扩能造成世界聚乙烯能力增速减缓;2002年,世界聚乙烯生产能力仅增加了2130kt/a;从未来发展的情况看,由于中东规划的一些乙烯项目被迫推迟,因此,未来几年世界聚乙烯能力增长仍不会很高;尽管世界聚乙烯在上世纪末的需求有所下降,但进入新世纪后,聚乙烯需求有所恢复;到2002年,世界聚乙烯需求量达到了52570kt,较2001年增加了2390kt;从未来发展情况看,由于世界经济逐步回暖,对聚乙烯的需求将逐步增加;预计到2005年,世界聚乙烯需求量将达到62000kt;世界聚乙烯需求增长高于其生产能力,将大大缩小世界聚乙烯供过于求的局面;世界经济好转,使得世界聚乙烯产品盈利上升“9·11事件”后,世界经济陷入空前的萧条,原油价格的高位振荡使得聚乙烯的成本一直相对较高;而同期聚乙烯产品价格却大幅下降,这些使得大部分聚乙烯生产企业面临着亏损的局面;进入2002年后,世界经济逐步恢复,虽然受到美伊战争和SARS疫情的影响,但经济复苏的局面仍好于早期的预计;据世界货币基金组织的最新预测,2003年世界经济增长率将达到%,其中美国经济增长速度将达到%,日本经济增长率达到%;欧盟经济增长率为%;除欧盟地区外,其他地区的经济增速均高于2002年;世界经济的复苏为聚乙烯需求增长创造了条件;据美国化学系统公司2003年的报告称,2002年,东北亚效益最好的LDPE装置的现金成本为543美元/t,HDPE装置的现金成本为508美元/t;而同期的LDPE和HDPE平均售价分别为584美元/t和539美元/t,同2001年相比,企业的效益已得到明显提高;进入2003年,除2,3月份外,世界乙烯的价格一直维持在450美元/t左右,估计在2004年上半年,东北亚地区的LDPE装置和HDPE装置的现金成本将分别为587美元/t和550美元/t,而同期LDPE和HDPE的价格分别为664美元/t和612美元/t;2003年,世界聚乙烯装置的良好收益为聚乙烯工业的健康发展创造了条件;世界聚乙烯生产企业数量减少,规模扩大为了突出核心产业,降低成本,增强竞争力,世界大型石化企业的兼并、联合和重组从未间断过;继道化学并购了联碳,Exxon 和Mobil完成合并,BASF和Shell把Elence公司、Targor公司和Montell公司合并成立Basell公司后,Phillips和Chevron 公司合并成立了Phillips-Chevron公司,使得世界聚乙烯能力更加集中;到2002年底,世界前10位生产企业的生产能力达到34020kt,约占世界总能力的%;产能排在前两位的DOW化学和ExxonMobil产能均超过了7000kt;从现有企业状况来看,企业经营更加专业化;目前,已形成了以Phillips公司、台塑、solvey公司和湖南石化等专门经营HDPE业务的公司,在世界上最大的公司中,同样存在着侧重经营的迹象;2002年世界主要聚乙烯生产企业产能见表2;表2 2002年世界主要聚乙烯生产企业产能kt/a中国市场需求进一步扩大进入新世纪后,中国经济继续保持高速增长,特别是在北京申办奥运会成功和中国加入WTO后,必将带动我国投资、消费和出口的快速增加;2002年,我国聚乙烯的产量为3552kt,进口量为4559kt,国内表观消费量为8101kt;同2001年相比,产量、进口量和表观消费量分别增加了%,%和%,是合成树脂中需求增长最大的品种之一;从国内聚乙烯消费状况来看,近年来,国内高密度聚乙烯需求明显高于低密度聚乙烯,从1998年后的5年间,HDPE聚乙烯的需求增长一直保持在20%左右,明显高于低密度的需求增长;目前,国内HDPE需求已占聚乙烯需求的42%,较1995年的31%提高了11个百分点;我国聚乙烯需求增长状况如图1所示;时间/a图1 我国聚乙烯需求增长状况按照中国石油和中国石化的规划,在未来几年,国内乙烯将进入新的扩能高峰;到2005年,中国石化所属的乙烯将全部完成扩能改造,并新建茂名石化350kt/a HDPE装置;同时,中国石油所属的大庆石化、兰州和吉林石化的乙烯装置也将完成扩能改造;其中,大庆石化将新建200kt的LDPE装置,吉林石化将其全密度装置扩能至300kt;国内三大乙烯合资企业扬巴、赛科和南海-Shell将于2005年或2006年投产,其中,扬巴将新增400kt LDPE 装置,赛科将新增600kt HDPE/LLDPE装置,南海将新增250kt LDPE装置和200kt HDPE/LLDPE装置;预计到2005年,国内聚乙烯总生产能力将达到6330kt/a;2005年后,国内聚乙烯仍存在较大缺口,从目前了解的情况来看,许多地区都在规划新的乙烯建设或扩能项目,主要包括燕山石化的三轮乙烯扩建,大庆石化园区1000kt乙烯项目,武汉地区的800kt乙烯项目、上海石化园区的第二套乙烯项目;另外,大连、汕头、新疆、抚顺等地都在考虑新建或扩建乙烯,如果这些项目能够得到建设,将为国内聚乙烯工业作出重要贡献;近10年我国聚乙烯供需状况如图2所示;时间/a图2 近10年我国聚乙烯供需状况预计在“十五”期间,我国GDP仍将以7%左右的速度增长,因此,聚乙烯的需求量将以7%或更高的速度持续增长,高密度聚乙烯将因为其在中空、薄膜、管材等领域的应用而不断开展,而继续保持高速增长;LDPE的需求将面临着LLDPE产品的激烈竞争;预计到2005年,我国对聚乙烯的需求量将达到10400kt,2010年其需求将超过14000kt;4聚乙烯应用前景聚乙烯树脂一直是需求量最大的通用塑料之一;从近10年的发展情况分析,尽管需求增长低于聚丙烯,但其年均增长率仍达到了%;聚乙烯树脂需求的快速发展得益于以下几方面:a.由于经济的增长和开辟新的应用领域;b.世界包装产品的变革,使得聚乙烯薄膜在几乎所有产品的包装物中得到了广泛应用;同时HDPE在技术上的突破使得其在管材、中空等领域中得到了广泛应用;在未来几年内,PE树脂的需求增长率仍将保持较高的增幅;据预测,今后5年世界PE树脂的年均需求增长率为4%~5%;未来聚乙烯树脂的应用领域仍将集中在包装、农业、建筑和电线电缆等领域;其中,薄膜仍是聚乙烯的最大用途;未来的聚乙烯薄膜将更加专业化,扭结包装膜、收缩包装膜、缠绕包装膜、贴体包装膜、充气包装膜、高阻透性膜阻气、阻光等、高耐热性膜、选择渗透膜、保鲜膜、抗菌膜等产品的应用比例将逐步扩大;茂金属催化剂于1991年在美国工业化应用后,聚烯烃催化剂已发展到第3代;单活性中心SSC和茂金属催化剂技术的发展,进一步推动了PE生产过程和PE产品的技术进步;双峰技术使得HDPE产品在薄膜和管材领域得到广泛应用双峰技术于20年前打开了高密度PEHDPE薄膜市场,现在其在管道应用中又获得巨大成功;双峰PE很好地解决了产品既具有良好的力学性能,又便于加工这一矛盾;在薄膜、建材、管道、吹塑成型用料、注射成型用料、电线电缆等领域均有广泛的用途;双峰PE最近的发展是,推出了PE100产品,具有更高的应力和抗裂性能,可生产厚度较薄的管道,而能承受相同的操作压力,从而降低了生产成本;PE100可占领PVC管道的某些市场和许多钢管市场,尤其适用于天然气和石油管道场合,其抗磨蚀性好,抗腐蚀也优于钢铁材质;LDPE高透明产品将成为包装领域的新亮点LDPE高透明产品是通过改变聚合压力和调整助剂配方来实现的;从目前市场的应用状况来看,高透明LDPE产品有利于受到市场的青睐;据美国市场调查机构分析,使用高透明产品包装的各类食品的销售量比普通包装的高出30%;因此,未来高透明LDPE薄膜将越来越多地应用在面包、水果、熟食等产品上;茂金属聚乙烯的应用将不断扩大据统计,2002年茂金属和单活性中心SSC催化剂生产的PE为1400kt;其中,用于食品包装方面占36%,非食品包装的占47%,其他的方面医药、汽车和建筑占17%;茂金属LLDPEmLLDPE现占LLDPE总消费量的约15%,预计2010年,这一比例将达到22%;今后,mLLDPE年增长率将高于LLDPE,达到15%;因mLLDPE产品有更好的性能,许多发达国家纷纷采用mLLDPE替代常规LLDPE;据预测,在未来,发达国家LLDPE产量增长的近一半将来自mLLDPE;预计2007年,世界LLDPE总需求将达到18300kt,而mLLDPE将达到2800kt;埃克森美孚公司在北美推出了极低密度cm3茂金属聚乙烯mPE,目标针对食品和工业包装市场,该产品具有很好的韧度和强度,其落锤冲击强度是常规极低密度PEVLDPE的2倍以上,而密封温度仅为85℃;涂层用LDPE市场前景广阔PE涂层生产主要集中在复合彩印领域;随着对产品包装的重视,包装工业的发展极大地带动了PE涂层增长,且可加工品种不断增加,已应用到纸板、聚酯膜、玻璃纸、PP膜、PP编织袋、胶带、布等各种材质;新品种包括离型纸、食品包装制品、建筑用水泥包装等;其中,离型纸作为一种新型材料,可广泛应用于商标、标签、胶粘带及广告纸等方面;5结语近年来,我国聚乙烯工业取得了很大的成绩,但国内聚乙烯的市场占有率却只有44%;专用树脂国内基本上都可以生产,市场占有率也较5年前有了大幅度的提高;未来几年,虽然大规模的扩能将使国内产品占有率有所提高,但LLDPE品种单一将限制国内LLDPE产量的扩大;另外,在高密度聚乙烯中,国内专用料品种偏少也限制了其增长;因此,在未来聚乙烯的开发、生产及销售中,国内企业应积极应对加入WTO后所面临的市场状况,努力提高产品质量,提高聚乙烯的产品竞争力,使国产聚乙烯市场占有率得到进一步提高;。

乙烯发展现状及未来趋势分析

环境的影响。

原料多样化

为了降低对传统石油原料的依赖 ,未来乙烯生产将更加注重利用 非常规资源,如生物质、废弃物

等,实现原料的多样化。

智能化与数字化

借助先进的传感器、大数据和人 工智能等技术,实现乙烯生产过 程的智能化与数字化管理,提高 生产效率、降低成本并实现资源

丰富、成本优势明显的地区。

技术创新

03

为提高生产效率、降低成本、减少环境污染,乙烯生产技术将

持续创新。

提供决策参考和建议

关注市场动态

建议企业和投资者密切关注乙 烯市场的供需状况、价格波动

、竞争格局等动态信息。

强化技术创新

鼓励企业加大技术研发力度, 引进先进技术和设备,提高生 产效率和产品质量。

拓展国际市场

技术升级与绿色发展

在环保要求日益严格的背景下,中国乙烯产业将加大技术升级和绿色发展的力度。采用先 进的裂解技术、分离技术和节能减排技术,降低能耗和污染物排放,提高产业可持续发展 水平。

乙烯市场未来发展预测及建议

预测

全球乙烯市场将继续保持供需紧平衡的状态,价格波动受原油、天然气等原料价格影响较大。中国乙 烯市场在全球中的地位将进一步提升,成为重要的生产和消费大国。

乙烯发展现状及未来趋势分 析

汇报人:文小库 2023-11-21

contents

目录

• 乙烯概述 • 乙烯市场发展现状 • 乙烯技术发展现状及趋势 • 乙烯市场发展环境分析 • 乙烯市场未来发展趋势及预测 • 结语

01

乙烯概述

乙烯的定义和性质

定义

乙烯是一种无色、易燃的气体, 具有特殊的甜味。

全球乙烯工业最新发展动态

表 1 20 -2 1 年 全球 乙烯扩 能建设 一览表 06 00

地 点 公 司

r

单位 :万吨 / 年

乙烯生产能力

20 0 8正 20 0 9燕 21 0 0燕

20 0 6燕

20 0 7燕

比利时 Anwep t r

巴西 S oP uo Sno An r a al a t de

0

20 00

2 o 02

20 04

2 O O6

2 0 08

2 0年 01

。 聚 乙烯 39 46 ,, .’ 口 乙苯 29 34 .,.’

。 环氧乙烷 3 , . . 5’ 7 4 I 其他213 ’ . . ,5

一

丁烷 26 29 .',

生产能力3 , . .5’ 5 4

B F Anwepn N AS t re V

P to umia io S erq i c Una A

2 8

2 0

中国 福建省

福建石化公 司

8 0

浙江宁波 兰州 广东茂名 新疆独山子

捷克共和国Ltio i nv v 德国 G l n ic e es krh n e 伊朗 A sly h B s e r sau e uh h B n a sly h a d rAsau e

由于运 输条 件苛 刻 ( 压或 冷冻 ) 运输 费 用较 高 , 高 , 乙烯 单 体 的国 际贸 易量相 当有限 ,大 多数 乙烯都 是 以衍生 物 的形 式 ( 乙烯 、聚 氯乙 烯 、苯 乙烯 及乙 二醇 )进行 贸易 。这 些 聚

化学 品呈液态或散装 固态 ,便于运输且运输费用较低 ,贸易

由于新 增 乙烯生产 能 力将在 2 0 ~2 1 年投 产 ,届 时 全球 乙烯生 产 能 力的利 用率将 降至 8 .%~8 .%。目前 , 0 9 0 0 75 85 新

世界乙烯生产格局及国内炼化一体化公司增产乙烯思路

75 9 2 8 8 7。

一

磊

娄 蓬 蓥

8 7 6 5 4 3 2 1 O

原料优化 , 采用新的乙烯生产技术 , 对降低原料成 本 和 乙烯 生 产成本具 有重要 意义 。

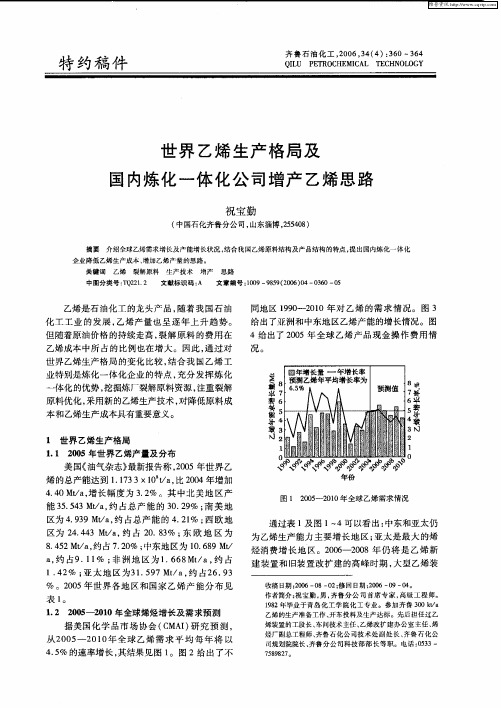

1 世界 乙烯 生产 格局 11 20 . 0 5年世 界 乙烯产 量及分 布

‘ { 廿号 唪半 ; 富 f }

收稿 日 : 0 — 8 0 ; 期 2 6 0 — 2 修回 日期 : 0 o 一)。 0 2 6一 9 ( 0 4 作者简介 : 宝勤 , 。 鲁分 公 司首 席专 家 , 祝 男 齐 高级 工程 师。 18 年毕业于青 岛化 工学 院化 工专业 。参加 齐鲁 3 0k a 92 0 t /

生产能 力 的增 长 。20 0 5年 亚 太 地 区 乙烯 的 生 产

能力比 20 04年增 加了 1 t , . M/ 居全球 乙烯增量 5 a 之 首 ; 次是 中东地 区 , 产 能力 比 20 其 生 04年 增 长

了 1 0Mta . / 。

%。2 0 年世界各地 区和国家乙烯产 能分 布见 05

表 l 。

1 2 O 5 O O年全球 烯烃增 长及 需 求预 测 . 2 o —2 1

据美国化 学 品市场协会 ( M I 研究 预测 , C A) 从2 0 —2 l 年全球 乙烯需求 平均 每年 将 以 05 00

45 .%的速率增长 , 其结果见图 l 。图 2给出了不

世界乙烯供需状况和发展前景分析

近 1 来 世 界 乙烯 工 业 仍 处 于快 速 发 展 期 , O年 乙烯生 产 和 消 费均 处 于 良好 态 势 之 中。2 0 0 0年 世

界 乙烯 总 生 产 能 力 达 10 0万 ta 自 1 9 年 以来 06 /。 91

的1 O年 间能 力 年 均 增长 率 为 4 3 。世 界 乙 烯 能 % 力地 区分 布见表 1 。

合计 占总 能 力 的 8 % 。世 界 乙烯 生产 能 力 排 序 前 9 1 0位 的国家详见 表 2 。

表 1 世界 乙烯生产 能力地区分布

万 t% .

衰 2 世界 1 O大 乙 烯 生产 国 生产 臆力

费总量 的 1% ,详见表 5 4 。

裹 5 20 0 0年世 界 乙烯 消 费 结 构

其 次是亚 洲 ,乙烯需 求 年均 增 长率 为 6 3 ,北 美 .% 和西欧 的年均 增 长 率 分 别 为 3 7 和 2 2 从 乙 .% .% 烯 的绝对 需 求量 而 言 ,亚 洲 的需 求量 将从 2 0 0 0年 20 6 0万 t 上升 到 2 l 0 2年 的 5 0 4 0万 t ,北 美 的需 求 量将从 2 0 0 0年 的 3 0 1 0万 I 升 到 2 1 上 0 2年 的 4 0 80 万t ,这使 亚洲 2 1 的需 求量 超过 北美成 为世界 0 2年

近 当年 9 4 1 0万 t 的产 量 ,平均 开 工 率 9 % 。从 地 1 区分 布来看 ,世 界 最 大 的 3个 乙烯 消 费 地 区 是 北 美 、亚铷和 西 欧 。2 0 0 0年 北 美 地 区 乙 烯 消 费量 为 30 0 3万 t ,约 占世界 消费量 的 3 % ;亚 太地 区消费 3 量为 2 3 6 9万 t 占 2 % ;西 欧 为 2 0 , 9 0 2万 t ,约 占

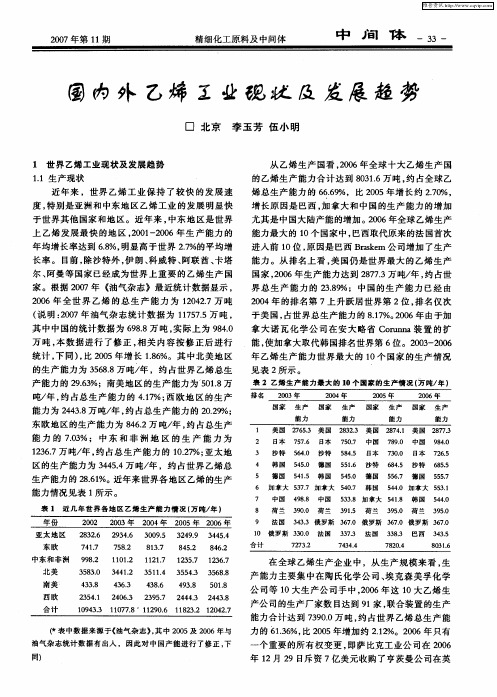

国内外乙烯工业现状及发展趋势

近 年来 ,世 界 乙烯 工 业 保 持 了较 快 的发 展 速 度, 特别 是亚 洲 和 中东 地 区乙烯 工 业 的 发展 明显快 于世 界其 他 国家 和地 区 。近 年来 , 中东 地 区是 世界 上 乙烯 发 展最 快 的 地 区 ,0 1 2 0 2 0 - 0 6年 生 产 能力 的 年 均增 长率 达到 6 %, . 明显高 于世 界 27 8 . %的平 均增 长 率 。 目前 , 除沙 特外 , 朗 、 威 特 、 伊 科 阿联 酋 、 卡塔 尔、 阿曼 等 国家 已经成 为 世界 上 重 要 的 乙烯 生 产 国 家 。根据 2 0 0 7年 《 油气 杂志 》最 近统 计数 据显 示 , 20 0 6年 全 世 界 乙烯 的 总 生 产 能 力 为 1 0 2 2 4 . 吨 7万 ( 明 :0 7年油 气 杂 志统 计 数 据 为 17 75万 吨 , 说 20 15.

世界乙烯工业的现在和未来

装 置 规 模 大 型 化趋 势

有规模 才有效 益,这 己成 为世界各 国发展 乙烯过程 中 形 成的共 识 。选择 建设 大规模 的乙烯装 置, 可充分 发挥装 置经济规 模的优 势 。鲁姆斯公 司的数 据统计表 明, 乙烯成 本 随着装置规模 的增大会有较 大幅度的降低 : 年产 1 0 0 万吨

维普资讯

Ch n e ia s i a Ch m c l

t

世界 乙烯工业的现在和未来

◆ 钱 伯章

士 美国化学品制造商协会 ( 宙 CMA ) I最新预测, 0 5 2 0 20  ̄0 9 珀 年世界 乙烯 需求年增长 率为 45 %,在 此期间,需要建

年近 15亿吨/ . 年。据 CMAI 究报告称 ,2 1 研 0 0年亚太地 区

相 比要低 1 0 1 0美 元/ 0-6 吨,全球 乙烯 生产现金费用,以 中

东生产 费用为最 低,竞争力最 强 。 据 ( ( 油气杂 志》预计,至 2 0 0 9年, 中东地 区裂解装置 能力 2 1 4 吨的 5 % 以上 将基于 乙烷进料, 约 9 0万吨 7万 0 5 基于乙烷 / 丙烷} 昆合物进料, 仅 1 0万吨基于石 脑油进料 。 0 据美国 《 化学周刊》最新预 测,中东在 全球 乙烯市场上 的份额将 由 2 0 0 4年的 1 % 增长 到 2 1 0 0 0年的 1 %、2 1 7 0 2

据CMA ቤተ መጻሕፍቲ ባይዱ 计预测,2 0 ~ 0 9年问中东将有超过 1 0 I 0 5 20 40 万吨 乙烯能力投运 。其中,超过 6 0万吨由伊 朗在伊曼港和 0

泰国和 印度都有新建扩 能项 目。在此期 间,欧美新增能力将

占全球的 1 % 左右,约为 5 0万吨 / 5 0 年。

2008年世界各地区乙烯生产能力及构成情况

20 0 8年

289 2 4 .

20 0 7年

289 3 7 .

排名

3 l

国家和地 区

阿联酋

20 0 8年

6 . 00

20 0 7年

6 . 00

2

3

4

沙特阿拉伯

中 国

日本

90 0 4 .

748 3 .

7 65 2 .

60 0 8 .

6 88 9 .

27 2 2 .

27 0 1 . 1 80 9 . 8 . 00

4 7

4 8 4 9 5 0

斯 洛伐克

以色 列 塞 尔 维 亚 与黑 山 白 俄 罗斯

2 . 20

2 . 00 2 . 00 1 . 93

2 . 20

2 . 00 2 . 00 1. 93

2 1

2 2

马来西亚

西 班 牙

14 9 6 .

1 30 4 .

14 9 6 .

1 30 4 .

5 1

5 2

乌兹别克斯 坦

阿尔 及 利 亚

1 . 40

1. 33

1. 40

1. 33

2 3

墨 西 哥

1 84 3 .

1 84 3 .

5 3

哈 萨 克斯 坦

1 . 30

30 0 5 .

3 7 3 8 3 9 4 O

4 1

土耳其 澳 大 利 亚 奥 地 利 保加利亚

利 比亚

5 . 20 5 . 02 5 . 00 4 . 00

3 . 50

5 . 20 5 . 02 5 . 00 4 . 00

乙烯工业的发展概况和趋势

乙烯工业的发展概况和趋势乙烯是一种重要的有机化学品,广泛用于塑料、橡胶、纤维、化学品等领域。

乙烯工业的发展概况如下:1. 乙烯产量不断增长。

20世纪50年代开始工业化生产乙烯,经过几十年发展,全球乙烯生产能力已经达到了数千万吨。

据统计,2019年全球乙烯产量为1844万吨,其中中国乙烯产量为2000万吨,为全球第一。

2. 技术不断改进。

乙烯工业技术发展迅猛,在催化剂、反应器、分离技术等方面不断创新和突破,生产效率和产品质量不断提高。

3. 多元化产品研发。

乙烯产业不仅生产乙烯单体,还发展了以乙烯为原料制造的各种下游产品,如聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯、聚酰胺、纤维等。

这些产品广泛应用于工业、农业、医疗、日用消费品等领域。

4. 环保生产成为重点。

乙烯工业排放大量废气、废水、废固体,对环境造成严重影响。

为改善环境,全球乙烯工业减少废物和污染物排放方面做出了许多努力,如新材料、新工艺、增量和优化等。

乙烯工业的未来发展趋势:1. 生产技术提升。

乙烯工业将以生态化、智能化、绿色化等多种方式提升生产技术水平。

2. 下游产业不断发展。

随着人民生活水平的不断提高,对各种塑料、合成纤维、涂料等下游产品的需求量不断增加,乙烯工业将以此为机遇拓展产业链,进一步走向产业多元化。

3. 环保要求更高。

面对全球环保和气候变化问题,乙烯工业将在环保和减排方面做出更多努力,推进生产方式更加清洁和低碳化。

4. 产业升级。

乙烯工业将借鉴其他国家和产业的先进技术和运营方式,推进产业智能化、网络化、现代化,以实现更高效、更低成本的生产和运营模式。

乙烯产业发展现状及趋势

乙烯产业发展现状及趋势摘要:乙烯工业是石油化工产业的核心,我国是世界仅次于美国的第二大乙烯生产国。

2019年,我国新增乙烯产能184万t,产能合计达到2734万t,同比增长7.2%;产量约为2060万t,同比增长11.8%,行业平均开工率为75.3%;乙烯进口量约为253万t,与上年度基本持平。

目前,我国乙烯仍无法达到自给自足。

由于乙烯储存条件严苛,运输不便,因此,我国除了进口少量乙烯外,更多的是进口其下游衍生物。

基于此,对乙烯产业发展现状及趋势进行研究,仅供参考。

关键词:乙烯;原料;工艺路线;产业链引言作为石油化工行业最重要的基础原材料,乙烯在国民经济中占据重要地位。

中国乙烯工业从无到有,从小做大,已向规模化、大型化、功能一体化、园区化的方向高质量发展。

1乙烯产业发展现状自从1931年法国化学家西奥多·勒弗特开发了乙烯与氧气在银催化剂作用下合成环氧乙烷的方法,环氧乙烷逐渐发展成为乙烯的第二大衍生产品,并成为有机化学和精细化工的重要中间体。

中国是环氧产品的主要生产国和消费国,2019年环氧乙烷产能500万吨,产量400万吨。

自20世纪30年代美国UCC公司成功开发出氯醇法工艺后,环氧丙烷产业快速成长。

中国环氧丙烷生产始于20世纪60年代,初期生产规模和生产技术水平较低;上世纪80年代后,中国陆续引进国外较先进的生产技术,推动了环氧丙烷技术的发展;2000年之后中国环氧丙烷产业快速增长,下游产品聚醚多元醇是聚氨酯泡沫塑料最主要原料之一。

据中国石化联合会顾问、石油化工行业资深专家杨向宏介绍,截至2019年,中国19家环氧丙烷生产企业合计产能331万吨/年。

从2019年全球产能分布看:陶氏化学列全球首位,累计产能332.5万吨,占全球总产能的29%。

其中美洲产能占其总产能39.2%;欧洲次之,占其总产能31.3%;亚洲地区产能98万吨,占其总产能29.5%。

利安德巴塞尔产能位居全球第二位,其累计产能218.5万吨,占全球总产能19%,其中美洲产能115万吨,占其总产能52.6%;欧洲次之,占其总产能34.3%。

2012年世界和中国石化工业综述

单位 :万吨/ 年

国家和地区

美国 中国大陆 沙 特阿拉伯

日 本

的一年 , 共有3 套 乙烯装置投产, 新增有效产a  ̄ 1 8 o

万吨/ 年。 截至2 0 1 2 年底 , 世界乙烯生产能力为1 4 9 2 9 万吨/ 年, 产量为1 2 7 8 7  ̄ " 吨, 比上年分别增加l 8 0 万

4 . 世 界 乙烯 产 能 、产 量和 消 费 量仍 主要

1 2 2 0 美元/ 吨, 较2 0 1 1 年提高了3 . 0 %。

表2 2 0 1 2 年世 界乙烯供 需状况

地区

非洲

亚太

单 位 :万吨

出1 : 7 量

0

2 0 2

集中在北美、西欧、亚洲和 中东地区

中国台湾 世界总产能

4 0 5 1 4 7 4 8

3 9 2 1 4 9 2 9

步提高 。乙烷原料上升 的主要原因一方面来 自中 东 乙烯工业迅速发展 ,另一方面是美 国页岩气的 大 力开发 ,使得生产商放弃石脑油而选择更为低

数 据来源 :I H S 2 0 1 3 年版 wA 报告 。

吨/ 年和7 7 万吨, 供应增长大于需求增幅。 2 . 以乙烷为原料的乙烯裂解装置比例继续上升

2 0 1 1 正

2 6 9 7 1 5 6 4 1 4 5 7

7 7 3

2 0 1 2 焦

2 7 0 5 1 6 2 5 1 5 5 9

7 6 9

韩国

7 6 3

营

年初 , 国际油价相对较高, 且下游产品价格处于相

㈣ 伽 姗 ㈣ 咖 ㈣ 猢 7 . 合成树脂 新增 能力较 多 ,导 致开 工率下

乙烯技术发展现状及展望

乙烯技术发展现状及展望乙烯作为一种重要的工业原料,在化工、石化、聚合物等领域具有广泛的应用。

随着技术的不断进步,乙烯工业的发展也在持续刷新纪录。

本文将介绍乙烯技术发展现状及展望,以期为相关行业人员提供参考。

目前,乙烯主要通过石油裂解和天然气转化两种途径生产。

石油裂解法是乙烯的主要生产方式,全球约90%的乙烯来自这一工艺。

然而,随着原油价格的波动和环保要求的提高,天然气转化路径逐渐受到重视。

中国作为全球最大的乙烯生产国,其产量占全球总量的40%以上。

国内乙烯生产主要以石油裂解为主,同时也在积极探索和推广天然气制乙烯技术。

采用煤化工联产烯烃技术路线也在逐步实现工业化生产。

随着环保政策的趋严和能源结构的调整,乙烯技术将朝着更加绿色、低碳的方向发展。

预计未来几年,以下几方面将成为乙烯技术发展的重点:多元化原料来源:除了石油和天然气,生物质、煤等非化石能源也将成为乙烯原料的重要来源。

通过多元化原料路线,可以降低对石油、天然气的依赖,同时达到节能减排的目的。

新型催化剂体系:催化剂在乙烯生产中具有关键作用。

未来,新型催化剂体系将不断研发和应用,以提高乙烯收率和选择性,降低副产物生成。

能耗降低:通过优化工艺流程和设备升级,降低乙烯生产过程能耗,提高能源利用效率,以达到节能减排的目标。

产业协同:加强上下游企业合作,实现产业链的优化和整合,提高资源综合利用效率,推动乙烯产业的可持续发展。

催化剂:催化剂在乙烯生产中具有重要作用,直接影响乙烯的收率和选择性。

目前,国内外研究者致力于开发新型催化剂体系,以降低成本、提高效率并减少环境污染。

反应器:乙烯反应器是整个生产过程的核心设备。

随着技术的不断进步,反应器的设计和操作也在逐步优化,以提高乙烯收率和生产能力。

以某大型石油化工企业为例,该企业采用先进的天然气制乙烯技术,通过优化工艺参数和提高设备运行效率等措施,实现了高产量、低能耗的生产。

与传统的石油裂解法相比,该技术具有更高的环保性能和经济效益。

2009年世界主要国家和地区乙烯生产能力

5 30 6 .

5 3. 5 1 47 . ' 4 3

3 6 3 7 3 8 3 9 4 0

4 l

4 2 4 3

捷 克 土 耳 其 澳 大 利 亚 奥 地 利 保 加 利 亚

利 比亚

阿 塞 拜 疆 埃 及

5 . 44 5 0 2.

5 . 02

3. 8 1 . 88

西 欧

计

2 4 . 918 1 6 26 53

1 . 97 l 0. 0 0

1 7 . 32 7 5

1 0. 0 0

料 油 00 月 6 资 来源 : 美 国 《 气 杂 志 》 2 1 年 7 2 。

2 1年第1期 总第10 00 0 9期

2 O 2.

2 O 0.

英 国 新 加 坡

28 . 55 2 80 7 , . 2 . 515

2 . 46 0

2 55 8 . 1 . 98O 25 . 15

2 60 4 .

4 4 4 5

芬 兰 葡 萄 牙

3 . 3O 3 . 30 3 O 0. 2 . 2O 2 . 0O

万 吨/ 年

2 9盎 00

2 8生 00

地 区

l × 亚 太 地

生产 能 力

39 3 1 " 7

7 71 9 .

20 02 6 . 3 4 69 4 .

占世 界 比例 ,%

2 . 99

6. 0

1 55 260 .

生产 能 力

33 62 3 .

6 O 0.

5 0 2. 5 . 85

沙 特 阿 拉 伯

日本 德 国 韩 国

5 O 5. 5 4 4. 5 0 2. 5 2 0. 5 0 0. 4 0 0. 3 O 5. 3 0 3.

国内外乙烯生产技术进展与评述

1 生产情 况

11 世 界 .

截至 2 0 0 7年 1 1日 .世 界 乙烯 的总 生 产能 月

力 约 为 1 5 . 1 75 7 2万 ta / .开 工 率 约 为 9 %。预 计 1

到 2 1 末 ,世界 乙烯 产 能将 上 升到 1 6亿 ta 0 0年 . 5 /,

开工 率 将 下 降到 8 % .生 产 能 力 的增 长 主 要 来 自 6

装 置将 集 中力 量 进 行脱 瓶 颈改 造 。到 2 1 0 2年 ,中 东 地 区 的乙烯 生 产能 力将 和北 美持 平 .我 国 大陆 、

新 加坡 、印度 及 中国 台湾将 有 多套 乙烯 装置投 产 。

表 3为世界主要地 区乙烯产 能分 布及增 长情况

表 3 世 界 各 地 区 乙烯 生 产 能 力

中东及 亚 太地 区 …

20 0 6年世 界 十大 乙烯 生产 商 的产 能 情况 见表

1 .世 界 十大 乙烯生 产厂 见 表 2 。

表 1 世 界 十 大 乙烯 生 产 商

注 :截 至 20 0 7年 1月 1 日 。

装 置投产 .而某 些装 置可 能将永久 性关 闭 .剩 下 的

摘

要 :介 绍 国 内外 乙烯 的生 产 情 况 ,分 析 乙烯 技 术 的发 展趋 势 ,提 出 发 展 我 国 乙烯 工业 所 应 采取 的措 施 。

关 键 词 : 乙烯 ;生 产 ;技 术 进 展 ;发 展 趋 势

文章编号 :17 — 6 7 (0 8 - 0 3 0 6 3 9 4 2 0 )10 2 — 4

套 截 至 2 0 O 6年 底 .我 国 乙 烯 产 能 已 经 达 到

9 45万 ta 比 2 0 8. /. 0 5年 增 长 2 % :2 0 5 0 6年 乙烯 产 量 达 9 26万 t 2. .较 2 0 0 5年 的 7 41万 t 加 5. 增 23 2 %。 其 中 .中 国 石 油 生 产 乙 烯 2 68万 t 同 0. , 比增 长 96 .% : 中 国石 化 共 生 产 乙烯 6 31万 t 3. 。 同 比增 长 l . %[: 中海 油 生 产 乙烯 6 . 51 3 9 ] 46万 t 。

世界乙烯工业发展现状与展望

用于非耐用品 ( 如塑料瓶 、 塑料 袋等 ) 领域 , 其余用于

Y, 品 ( g ̄ l 如建 材) 领域 。 通常情况下, 当经济 低迷时, 由

丑 求 g

于}费者缺乏信心, 肖 耐用品的消费会下降 , 但非耐用品 的消费不会下降。 但在此轮 经济衰退中, 非耐用品需求

也有所 下降。 其中一个 原因是 l__ l\l l:、-、ll_ l ill l l【 — _ } 《l F I _ ● | l}{i I I } _ _ l

, 。

世界乙烯工业发展现状与展望

王红秋 郑轶丹

( 中国石油天然气股 份有限公司石油化工研究院 )

摘 要 受全球 经济低迷 、 乙烯新增产 能投 产以及 市场需求疲软 的影 响 ,2 0 年世界 乙烯 09

万吨/ 的乙烯产 能 , 美关 闭了9 .万吨/ 的产 能 世 界乙烯生 产厂 的第一 位。 年 北 38 年 其余乙烯 厂的排 序没有 变

( 表1。 见 )

表1 09 2 0 年全球各地区乙烯产 能变化情况

单位 : 吨/ 年

地 区

亚 太

化( 见表 2 [ 从全球来看, )1 2 0 已建和在建 的生产能力在

l0 0万吨/ 年以上的乙烯裂解装置多达3 多套 。 00 0 2 1年 7 阿联酋B ru e 月, oog 公司的生产能力为1o u/ 5 :  ̄ 年的乙 i f 烯装置建成投产, 该装置取代伊 朗Jm石化公司2 0 年 a 08 l月投产的12 2 3万吨/ 年的乙烯装 置, 成为全球最大的单

求疲 软的影响 , 0 8 2 0 年以来乙烯装置 开工率—直 处于 的项 目中, 只有 日 住 友化 学公司与 沙特 阿美石油公 本

世界及国内乙烯产能概况

地 区 。 国内 乙烯 生 产能力 主要来 自中 国石 油 天然气 集 团 公 司 (CNPC )与 中 国 石 油 化 工 集 团 公 司

(SINOPEC)两家 央企 。 1.1 世 界 乙烯 生产 能力

由于世 界石 油价 格波 动不 断 ,下 游化 工原 料需 求持 续 增长 ,所 以作 为下 游化 工原 料 主要来 源 的乙 烯需 求 量持 续增 加 ,当然 乙烯 的价 格 也受 到世 界石 油价 格 低迷 的影 响 。世界 乙烯 规模 和 生产 能力 持续 上 升 。

油价持

续低迷 ,乙烯 作为化工原料的需求愈加旺盛 。

关 键 词 :乙烯 ;产 能 ;产量

中 图分 类 号 :TQ 221.2

文 献 标 识 码 : A

文章 编 号 : 1671—0460(2018)01—0113—03

G eneral Situation of Ethylene Production Capacity in the W 0rld and Dom estic

A bstraet:Ethylene,as an im portant chem ical raw m ater ial, occupies an im portant position in the petrochem ical industry.The world ethylene production capaciW and domestic ethylene production capacity are introduced in this article.Am ong them ,the United States accounted for the world’S first ethylene production capacity,China follow ed, ranked second.W ith the complicated international environment and the low oil pr ice,ethylene is becoming more and more active as a chemical raw materia1. K ey words:Ethylene;Eapacity;Yield

世界乙烯生产能力将稳步增长

业 界 观 察

根

世 乙 界 பைடு நூலகம் 生 鹾将当 长 产力稳 增

◎ 崔 小 明

四 国油化・ 版 中石和工 合 综

维普资讯

业 界 观 察

区 。 该 项 目 的 核 心 是 一 套 以 凝 析 油 或 石 脑 油 为 原 料 的裂 解 装 置 ,每 年 可 生 产 8 0万 吨 乙 烯 和 4 3万 吨 的 丙 烯 。另 外 两 家 分 别 是 巴 西 石 油 公 司

产 , 增 能 力 将 达 到 30 多 万 吨 ; 外 , 塔 尔 、 新 4 另 卡 韩 国 、 新 加 坡 、 以 色 列 和 捷 克 等 国 家 也 将 有 新

装 置 建 成 投 产 。 20 0 7年 伊 朗 还 将 有 一 套 10万 0 吨 / 的 装 置 建 成 投 产 , 加 上 比 利 时 、 特 阿 年 再 沙 拉 伯 和 德 国 的 新 增 能 力 , 计 20 预 0 7年 全 球 将 新 增 乙 烯 生 产 能 力 近 10万 吨 。 20 6 0 8年 将 是 全 球

烃 和 聚 合 物 公 司 以 其 15 2万 吨 / 的 产 能 首 7. 年 次 进 入 前 十 名 。 20 而 0 4年 位 于 第 十 位 的 台 塑 集 团 美 国公 司 则 在 20 0 5年 退 出 了 前 十 名 。 从 地 区 发 展 来 看 , 由 于 原 料 价 格 方 面 的 优 势 。预 计 今 后 几 年 , 世 界 乙 烯 新 增 的 生 产 能 力 仍 将 主 要 集 中 在 中 东 和 亚 太 地 区 , 北 美 和 西 欧 地 区 的 乙 烯 生 产 相 对 平 稳 , 天 然 气 价 格 持 续 走 高 将 抑 制 北 美 地 区 乙 烯 生 产 能 力 的 增 长 。 2 0 05 年 亚 太 地 区 乙 烯 的 生 产 能 力 比 20 0 4年 增 加 了 10 0万 吨 , 居 全 球 增 速 之 首 , 其 次 是 中 东 地 5. 区 . 产 能 力 比 20 生 0 4年 增 长 了 10 0万 吨 。 0. 预 计 2 0 年 全 球 乙 烯 的 生 产 能 力 将 新 增 06 3 0万 吨 。 其 中 伊 朗 将 有 3套 乙 烯 装 置 建 成 投 9

国内外乙烯生产概况与市场动态

20 04年世界乙烯总产能为 1 9 . 万 ta20 年为 1 3 万 ta 比上年增加 424 t20 1 0 6 / ,0 5 2 1 3 /, 7 3 . 万 ,06 年, 总产能达 1 72 t比上年增加 3 42 t 06 2 4 .万 , 0 1 . 万 。20 年全球共有 2 6 6 家乙烯生产厂家 , 平均规模 为 4 .~4 . 万 ta在该年 , 4 5 50 /, 全球最大的 1 家生产厂 的乙烯生产能力合计已达到 1 3 . 万 t约 0 30 9 , 占全球乙烯总生产能力的 1 .5 6 0 %。其中生产能力最大 的是 N v 化学公 司在加拿大 的阿尔伯塔省 oa 的 Jf e o r 的生产工厂 , f 生产能力为 2 12 ta约 占全球乙烯总生产能力的 2 3 %; 8 . 万 /, .3 其次是沙特阿 拉伯石化公 司在朱拜勒 的工厂 , 生产能力为 2 50万 ta约 占全球 乙烯 总生产能力的 18 %, 3 2. /, .7 第

维普资讯

20 年第2 08 期

甘 肃 石 油 和 化 工

20 年 6月 08

国 内外 乙烯 生产 概 况 与 市场 动态

徐 兆瑜

( 安徽省化工研究院, 安徽 合肥 ,30 1 2 04 )

摘要 : 绍 了近 年世 界 乙烯主 要 生产 国的 乙烯生 产和供 需状 况 ,0 6年 , 介 20 全球 约 有 2 6家 乙 6

是 E xnMo i xo b 化学公 司在美 国得克萨斯州 贝敦的工厂 , l 生产能力为 297万 ta约 占全球乙烯总 1. /,

收稿 日期 :o8一O —1 。 20 1 4

作者简介 : 兆瑜(90 , , 徐 14 一)男 湖南益 阳人 , 高级工

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

世界乙烯的生产能力与产量无眼界

世界乙烯的生产能力与产量

近50年来,世界各国竞相发展石油化学工业,乙烯生产能力和产量激增。

70年以前乙烯消费增长率超过10%,但在20世纪70年代世界“能源危机”爆发后,石油价格上涨了10倍以上,乙烯生产能力增长速度减慢。

以后通过调整石油化工产品的种类,加之新技术不断开发,原料消耗和能耗降低,乙烯生产能力又得以继续增加。

20世纪80年代初,世界乙烯生产已从低谷完全恢复过来。

1986年以来乙烯工业又得到较快发展,特别是亚太地区乙烯增长速度更快,2002 年世界乙烯生产能力达到111320×103t,产量为95350×103t。

1981年以来世界乙烯生产能力和产量的增长情况,其中美国乙烯生产能力和产量最大,约占总量的30%

中国乙烯工业起步于20世纪50年代末,开始规模很小。

从20世纪70年代初开始,陆续从国外引起了一批大型乙装置。

特别是第七五计划期间,中国乙烯生产得到了长足的发展,目前已在北京、上海、天津、南京、淄博、大庆、吉林、抚顺、辽阳、盘锦、濮阳、兰洲、独山子、广州、茂名等地建成了以产量了以乙烯为龙头的大型石油化工基地。

2002年中国乙烯生产能力达5534×103t,产量5414×103t。

经过50多年来的不断发展状大,我国跻身世界乙烯大国行列。

据美国《油气杂志》公布的数据,截至2001年底,在世界10个乙烯生产大国中,我国位列第七;在世界10大乙烯生产商中,中国石化位列第八。