产业价值链成本分析教材.pptx

合集下载

产业价值链分析PPT精品文档54页

Diagnosing cost drivers

• 資產與作業成本的成本驅動因素相同 • 成本是好幾項驅動因素互動的結果 • 量化驅動因素與價值活動成本有助評估

Interaction among drivers

• 驅動因素間彼此互相增強

– EX:整合有助於規模經濟 – EX:交互關係有助於規模經濟/學習 透過協調可達最低成本

• EX:研發

適當的規模指標為全球或全國性規 模

• EX:運輸業

適當的規模指標為地區規模,地方 性規模或單一客戶規模

Cost drivers-----2/10 Learning and spillovers

• 學習會提升效率,價值活動的成本也隨時

間下降

• 經由供應商、顧問、離職員工、產品的逆

向工程,學習成果將外溢到其他同業

Cost drivers-----3/10 Pattern of capacity utilization

• 當一項價值活動有實質的固定成本,這項

活動的成本就會受到產能使用率影響

• 整個週期的產能使用型態才是正確的成本

趨動因素

Cost drivers-----4/10 Linkages

• 鍊結包含

Cost drivers-----6/10 Integration

• 價值活動的垂直整合可以減少運用外界市

場的成本

• 但有時分散可能更為合理

Cost drivers-----7/10 Timing

• 先進者優勢

– 成為主要品牌,高知名度 – 具有高度市場佔有率....

• 追隨者優勢

– 學習效果 – 低風險...

企業的基本設施

人力資源管理

技術發展

利

产业价新值链跟成本分析的概念(ppt 52页)

• 整個週期的產能使用型態才是正確的成 本趨動因素

2020/7/12

Cost drivers-----4/10 Linkages

• 鍊結包含

– 價值鍊的內部鍊結 – 與供應商、通路商價值鍊的垂直鍊結

• 鍊結創造了降低所有被鍊結活動整體成 本的機會

2020/7/12

Cost drivers-----5/10 Interrelationships

有意義的成本分析,必需分別檢查這些 價值活動的成本,而不是將企業的所有 成本視為一體。

2020/7/12

Defining the value chain

for cost analysis

企業的基設施

人力資源管理

技術發展

利

採購

進 流動生資本 出

料

產

貨

行服 銷

潤

後 固定作資本 後

與

勤

業

勤

作業成本

銷務 售

• 學習會提升效率,價值活動的成本也隨 時間下降

• 經由供應商、顧問、離職員工、產品的 逆向工程,學習成果將外溢到其他同業

2020/7/12

Cost drivers-----3/10 Pattern of capacity utilization

• 當一項價值活動有實質的固定成本,這 項活動的成本就會受到產能使用率影響

• 有形的交互關係

事業體旗下的各部門因共用行銷和通路而獲 益

• 無形的交互關係

某部門營運過程中所獲得的專業技能,協助 其他事業部達到相同的結果 同時符合規濟規模與學習效果

2020/7/12

Cost drivers-----6/10 Integration

• 價值活動的垂直整合可以減少運用外界 市場的成本

2020/7/12

Cost drivers-----4/10 Linkages

• 鍊結包含

– 價值鍊的內部鍊結 – 與供應商、通路商價值鍊的垂直鍊結

• 鍊結創造了降低所有被鍊結活動整體成 本的機會

2020/7/12

Cost drivers-----5/10 Interrelationships

有意義的成本分析,必需分別檢查這些 價值活動的成本,而不是將企業的所有 成本視為一體。

2020/7/12

Defining the value chain

for cost analysis

企業的基設施

人力資源管理

技術發展

利

採購

進 流動生資本 出

料

產

貨

行服 銷

潤

後 固定作資本 後

與

勤

業

勤

作業成本

銷務 售

• 學習會提升效率,價值活動的成本也隨 時間下降

• 經由供應商、顧問、離職員工、產品的 逆向工程,學習成果將外溢到其他同業

2020/7/12

Cost drivers-----3/10 Pattern of capacity utilization

• 當一項價值活動有實質的固定成本,這 項活動的成本就會受到產能使用率影響

• 有形的交互關係

事業體旗下的各部門因共用行銷和通路而獲 益

• 無形的交互關係

某部門營運過程中所獲得的專業技能,協助 其他事業部達到相同的結果 同時符合規濟規模與學習效果

2020/7/12

Cost drivers-----6/10 Integration

• 價值活動的垂直整合可以減少運用外界 市場的成本

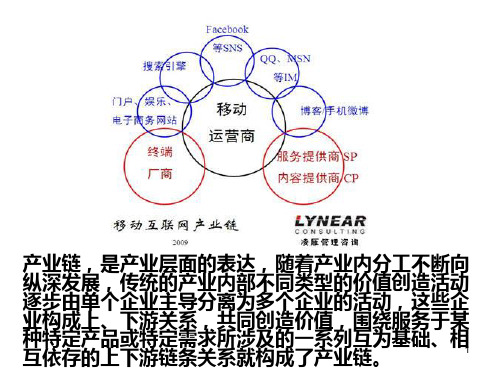

产业价值链分析

• 留意產業區段之成本特性,才能做正確的定價 • 成本分析是劃分區段的基礎要件 • 區段成本分析的起點--了解不同產業區段在價值活動上

採購作業成本較想像中的高很多

• 將價值活動區分為直接、間接、品質管制

三類,也有重大發現

Cost behavior

• 成本特性與一連串影響成本的結構因素有

關,此結構因素即為成本驅動因素

• 成本驅動因素間具互動關係,交互影響決

定企業的成本地位

• 企業的相對成本地位是基於它與重要成本

驅動因素的對應關係

Cost drivers-----1/10 Economies or diseconomies of s規ca模le經濟的成因

• 全面性觀點了解成本特性 • 找出持續成本優勢的方法 • 有助於競爭策略優勢的建立

The value chain and cost analysis

有意義的成本分析,必需分別檢查這些價 值活動的成本,而不是將企業的所有成本 視為一體。

Defining the value chain for cost analysis

– 價值鍊的內部鍊結 – 與供應商、通路商價值鍊的垂直鍊結

• 鍊結創造了降低所有被鍊結活動整體成本

的機會

Cost drivers-----5/10 Interrelationships

• 有形的交互關係

事業體旗下的各部門因共用行銷和通路而獲益

• 無形的交互關係

某部門營運過程中所獲得的專業技能,協助其 他事業部達到相同的結果 同時符合規濟規模與學習效果

• 以與眾不同而且更有效率的生產方式

• 以龐大的銷售量,分攤無形成本的能力

• 活動規模擴大,基本設施成長比例趨緩

規模經濟與提高產能使用率

採購作業成本較想像中的高很多

• 將價值活動區分為直接、間接、品質管制

三類,也有重大發現

Cost behavior

• 成本特性與一連串影響成本的結構因素有

關,此結構因素即為成本驅動因素

• 成本驅動因素間具互動關係,交互影響決

定企業的成本地位

• 企業的相對成本地位是基於它與重要成本

驅動因素的對應關係

Cost drivers-----1/10 Economies or diseconomies of s規ca模le經濟的成因

• 全面性觀點了解成本特性 • 找出持續成本優勢的方法 • 有助於競爭策略優勢的建立

The value chain and cost analysis

有意義的成本分析,必需分別檢查這些價 值活動的成本,而不是將企業的所有成本 視為一體。

Defining the value chain for cost analysis

– 價值鍊的內部鍊結 – 與供應商、通路商價值鍊的垂直鍊結

• 鍊結創造了降低所有被鍊結活動整體成本

的機會

Cost drivers-----5/10 Interrelationships

• 有形的交互關係

事業體旗下的各部門因共用行銷和通路而獲益

• 無形的交互關係

某部門營運過程中所獲得的專業技能,協助其 他事業部達到相同的結果 同時符合規濟規模與學習效果

• 以與眾不同而且更有效率的生產方式

• 以龐大的銷售量,分攤無形成本的能力

• 活動規模擴大,基本設施成長比例趨緩

規模經濟與提高產能使用率

产业链和价值链PPT课件

9

• B股 B股的正式名称是人民币特种股票。它是以人

民币标明面值,以外币认购和买卖,在中 国境内(上海、深圳)证券交易所上市交 易的外资股。B股公司的注册地和上市地都 在境内,2001年前投资者限制为境外人士, 2001年之后,开放境内个人居民投资B股。

10

• 存托凭证

以股票为例,存托凭证是这样产生的:某国的一家 公司为使其股票在外国流通,就将一定数额的股 票,委托某一中间机构(通常为一银行,称为保管 银行或受托银行)保管,由保管银行通知外国的存 托银行在当地发行代表该股份的存托凭证,之后 存托凭证便开始在外国证券交易所或柜台市场交 易。从投资人的角度来说,存托凭证是由存托银 行所发行的可转让股票凭证,证明一定数额的某 外国公司股票已寄存在该银行在外国的保管机构, 而凭证的持有人实际上是寄存股票的所有人,其 所有的权力与原股票持有人相同。

13

外国债券: 例如,扬基债券是非美国主体在美国市场上发行的

债券,武士债券是非日本主体在日本市场上发行 的债券,同样,还有英国的猛犬债券、西班牙的 斗牛士债券、荷兰的伦勃朗债券,以及中国的熊 猫债券都是非本国主体在该国发行的债券。

“熊猫债券” (Panda bond)是指国际多边金融 机构在华发行的人民币债券。2005年10月,国际 金融公司(IFC)和亚洲开发银行(ADB)分别获准在 我国银行间债券市场分别发行人民币债券11.3亿 元和10亿元,我国第一批“熊猫债券”于2005-1014 正式在银行间债券市场发行。

15

4

5

6

• 金砖国家 • 一般认为,最早提出“金砖四国”这一概念的是

美国高盛公司,2003年10月高盛公司发表了一份 题为“与BRICS一起梦想的全球经济报告”。报 告估计,到2050年,世界经济格局将会经历剧烈 洗牌。全球新的六大经济体将变成中国、美国、 印度、日本、巴西和俄罗斯。 • 传统“金砖四国”(BRIC)引用了巴西、俄罗斯、 印度和中国的英文首字母。由于该词与英语单词 的砖(Brick)类似,因此被称为“金砖四国”。 南非加入后,其英文单词将变为“BRICS”,并改 称为“金砖国家” 。

• B股 B股的正式名称是人民币特种股票。它是以人

民币标明面值,以外币认购和买卖,在中 国境内(上海、深圳)证券交易所上市交 易的外资股。B股公司的注册地和上市地都 在境内,2001年前投资者限制为境外人士, 2001年之后,开放境内个人居民投资B股。

10

• 存托凭证

以股票为例,存托凭证是这样产生的:某国的一家 公司为使其股票在外国流通,就将一定数额的股 票,委托某一中间机构(通常为一银行,称为保管 银行或受托银行)保管,由保管银行通知外国的存 托银行在当地发行代表该股份的存托凭证,之后 存托凭证便开始在外国证券交易所或柜台市场交 易。从投资人的角度来说,存托凭证是由存托银 行所发行的可转让股票凭证,证明一定数额的某 外国公司股票已寄存在该银行在外国的保管机构, 而凭证的持有人实际上是寄存股票的所有人,其 所有的权力与原股票持有人相同。

13

外国债券: 例如,扬基债券是非美国主体在美国市场上发行的

债券,武士债券是非日本主体在日本市场上发行 的债券,同样,还有英国的猛犬债券、西班牙的 斗牛士债券、荷兰的伦勃朗债券,以及中国的熊 猫债券都是非本国主体在该国发行的债券。

“熊猫债券” (Panda bond)是指国际多边金融 机构在华发行的人民币债券。2005年10月,国际 金融公司(IFC)和亚洲开发银行(ADB)分别获准在 我国银行间债券市场分别发行人民币债券11.3亿 元和10亿元,我国第一批“熊猫债券”于2005-1014 正式在银行间债券市场发行。

15

4

5

6

• 金砖国家 • 一般认为,最早提出“金砖四国”这一概念的是

美国高盛公司,2003年10月高盛公司发表了一份 题为“与BRICS一起梦想的全球经济报告”。报 告估计,到2050年,世界经济格局将会经历剧烈 洗牌。全球新的六大经济体将变成中国、美国、 印度、日本、巴西和俄罗斯。 • 传统“金砖四国”(BRIC)引用了巴西、俄罗斯、 印度和中国的英文首字母。由于该词与英语单词 的砖(Brick)类似,因此被称为“金砖四国”。 南非加入后,其英文单词将变为“BRICS”,并改 称为“金砖国家” 。

产业价值链成本分析教材(PPT53张)

First cut analysis of costs

• 製作如圖3-1的圖表(p68) • 透過成本的分攤,你將可看出----

採購作業成本較想像中的高很多

• 將價值活動區分為直接、間接、品質管制

三類,也有重大發現

Cost behavior

• 成本特性與一連串影響成本的結構因素有

關,此結構因素即為成本驅動因素 • 成本驅動因素間具互動關係,交互影響決 定企業的成本地位 • 企業的相對成本地位是基於它與重要成本 驅動因素的對應關係

Cost drivers-----1/10 Economies or diseconomies of scale 規模經濟的成因

• 以與眾不同而且更有效率的生產方式 • 以龐大的銷售量,分攤無形成本的能力

• 活動規模擴大,基本設施成長比例趨緩

規模經濟與提高產能使用率

• 提高產能使用率:

將現有人力、設備的固定成本等,分攤 到更大的生產量上 • 經濟規模: 在產能完全利用情況下,大規模活動會 更有效率

1.先確認產業區段的價值鏈 2.分攤歸屬成本和資產 3.決定每項價值活動的成本驅動因素

動態成本

• 企業價值活動的成本,有隨著時間改變所生的變動的特

性,謂之動態成本

• 分析動態成本可使企業預測其價值活動的成本驅動因素

如何變化.而能洞悉動態成本的企業,較能預測變化並 做迅速反應,進而得到成本優勢.

動態成本

產業區段的成本特性

• 留意產業區段之成本特性,才能做正確的定價 • 成本分析是劃分區段的基礎要件 • 區段成本分析的起點--了解不同產業區段在價值活動上

的差異 • 企業應對以下三項做成本分析: -價值鏈具有明顯差異 -顯然具有不同成本驅動因素 -成本的分攤程序有問題

产业价值链(成本分析)

採購項目的成本

形成採購成本的因素

單位成本 在價值活動中的使用率

透過鍊結對其他活動產生的間接影響

採購資訊

建立所有採購的相關資訊

將採購項目加以分類 作業項目/採購資產 定期採購/不定期採購

標示採購的決策單位 記錄採購項目的供應商/各家供應商的 採購比例

採購項目的成本驅動因子

Cost drivers-----9/10 Locations

價值活動所在的地點 價值活動之間的相對地理位置

生產地導向或市場導向 多國公司或跨國公司 生產程序中各部門的位置 庫存商品的放置.....

Cost drivers-----10/10 Institutional factors

Competitive advantage

Cost advantage

天马行空官方博客:/tmxk_docin ;QQ:1318241189;QQ群:175569632

成 本 優 勢

成 本 領 導 策 略

差 異 化 策 略

本章主要架構

成本特性的分析架構 形成相對成本地位的要素

經由供應商、顧問、離職員工、產品的 逆向工程,學習成果將外溢到其他同業

Cost drivers-----3/10 Pattern of capacity utilization

當一項價值活動有實質的固定成本,這 項活動的成本就會受到產能使用率影響

整個週期的產能使用型態才是正確的成 本趨動因素

採購作業成本較想像中的高很多

將價值活動區分為直接、間接、品質管 制三類,也有重大發現

产业价值链(成本分析) (2)

驱动因素间彼此互相增强

EX:整合有助于规模经济 EX:交互关系有助于规模经济/学习 透过协调可达最低成本

驱动因素间彼此互相抵消/牵制

规模经济造成不利的地点 透过最佳化以达最低成本

Identifying cost drivers

找出成本驱动因素并不容易,可透过 检查经济基本面 检查企业内部的营运经验 请教专家 比较和竞争对手在同一项价值活动上的 成本

First cut analysis of costs

制作如图3-1的图表(p68) 透过成本的分摊,你将可看出----

采购作业成本较想象中的高很多

将价值活动区分为直接、间接、质量管 制三类,也有重大发现

Cost behavior

成本特性与一连串影响成本的结构因素 有关,此结构因素即为成本驱动因素 成本驱动因素间具互动关系,交互影响 决定企业的成本地位 企业的相对成本地位是基于它与重要成 本驱动因素的对应关系

规模指标(measure of scale)

EX:研发 适当的规模指标为全球或全国性规 模 EX:运输业 适当的规模指标为地区规模,地方 性规模或单一客户规模

Cost drivers-----2/10 Learning and spillovers

学习会提升效率,价值活动的成本也随 时间下降

采购项目的成本

形成采购成本的因素

单位成本 在价值活动中的使用率

透过鍊结对其他活动产生的间接影响

采购信息

建立所有采购的相关信息

将采购项目加以分类 作业项目/采购资产 定期采购/不定期采购

产业价值链(成本分析课件

成本控制方法

价值工程分析

通过功能与成本的分析,寻找替代方案,以降低成本而不影响产 品或服务的性能。

全面质量管理

通过持续改进生产流程和质量管理体系,减少浪费并降低成本。

精益生产

通过消除浪费、提高生产效率和减少库存,实现成本控制。

成本控制工具

成本分析表

详细记录产品或服务的各项成本,以便进行比较和分 析。

时间成本

企业在等待或延迟决策过程中所付出 的代价。

沉没成本

已经发生且无法回收的成本,不应影 响当前或未来的决策。

03

产业价值链的成本优化

降低生产成本

01

02

03

采购成本

通过集中采购、长期合作 等方式降低原材料成本。

生产效率

采用先进的生产技术和设 备,提高生产效率,降低 单位产品的成本。

能源消耗

优化能源使用,采用节能 技术和设备,降低能源成 本。

产业价值链(成本分析 )

目录

• 产业价值链概述 • 产业价值链的成本分析 • 产业价值链的成本优化 • 产业价值链的成本控制 • 产业价值链的成本管理案例

01

产业价值链概述

定义与特点

定义

产业价值链是指某一产业从原材料的 采购到最终产品的销售过程中,各个 环节的价值创造活动及其相互关系。

特点

产业价值链是一个复杂的网络结构, 包括多个环节,如研发、生产、销售 、服务等,每个环节都有其特定的价 值创造方式。

销售费用

企业在销售产品或提供服务过程中所发生的费用,如广告费、促销费等。

财务费用

企业为筹集生产经营所需资金而发生的费用,如利息支出、汇兑损失等。

其他间接成本

如租赁费、保险费等。

产业价值链PPT[1]

![产业价值链PPT[1]](https://img.taocdn.com/s3/m/c31775d1af1ffc4ffe47acec.png)

若能提早辨認動態成本,將使企業掌握住對未來

成本地位影響大,但目前仍未被重視的價值活動,

進而取得重要的成本優勢.

产业价值链PPT[1]

成本優勢

何時擁有成本優勢? 當企業所有價值活動之累計成本 < 競者者 如何判斷成本優勢是否具策略價值 ~視其持續力而定 企業的成本地位反應在:

1.與競爭者價值鏈組合的比較 2.每項價值活動成本驅動因子之相對地位

有意義的成本分析,必需分別檢查這些 價值活動的成本,而不是將企業的所有 成本視為一體。

产业价值链PPT[1]

Defining the value chain

for cost analysis

企業的基本設施

人力資源管理

技術發展

利

採購

進 流動生資本 出

料

產

貨

行服 銷

潤

後 固定作資本 後

與

勤

業

勤

作業成本

产业价值链PPT

2020/11/8

产业价值链PPT[1]

成本優勢

成

差

本

異

領

化

導

策

策

略

略

产业价值链PPT[1]

本章主要架構

n 成本特性的分析架構

n 形成相對成本地位的要素

n 企業如何持續成本優勢或 如何降低成本劣勢

产业价值链PPT[1]

成本分析的基本工具

n 價值鍊

n 界定分析成本所需的價值鍊 n 建立成本、資產與價值鍊的關聯

产业价值链PPT[1]

二.重新規劃價值鏈

重新規劃價值鏈之所以可建立成本優是由於:

-企業可重建基礎成本結構 -企業可藉著發揮一己之長,改變競爭基礎

产业价值链成本分析

成本驅動因素

與競爭者的成本比較

評估競爭對手的相對成本地位

建立能夠持續的成本優勢

分析成本地位過程中常見的錯誤

本章學習重點

全面性觀點了解成本特性

找出持續成本優勢的方法

有助於競爭策略優勢的建立

The value chain and cost analysis

有意義的成本分析,必需分別檢查這些 價值活動的成本,而不是將企業的所有 成本視為一體。

管理學習曲線

使學習成果專屬化

方法--逆向整合以保障專屬知識 --控制員工傳遞資訊之形式 --留住重要員工 --在雇用契約中嚴格限制不得洩漏公司機密

向對手學習

一.控制成本驅動因子 (3)產能使用率的控制

均衡產量

ex. 淡季促銷.擴充較無週期性的產品.選需求較穩定的 客戶.讓競爭者經營變動較大的產業區段

策略性成本分析的步驟

1.辨識適當價值鏈,並把成本和資產配置進去

2.診斷價值活動之成本驅動因子,並了解其如何亙動 3.辨識競爭者的價值鏈,決定競爭者的相對成本及其成本差異之來源 4.透過控制成本驅動因子.重規劃價值鏈.,以發展可改善相對成本也位之策略 5.確保降低成本的動作不會損及差異化

6.測試成本削減策略的持續力

判斷競爭對手的相對成本

STEP1==>標出競爭者的價值鏈,及價值活動如

何在價值鏈中運作

獲得成本優勢

一. 控制成本驅動因子

二. 重新規價值鏈

一.控制成本驅動因子

~企業只要比競爭者更有效控制成本驅動因子,即 可形成企業的成本優勢

企業常用控制成本驅動因子的作法:

1.控制規模 2.控制學習期 3.控制產能使用率 4.控制鏈結 5.控制交亙關係

6.控制整合 7.控制時機 8.控制企業自訂的政策 9.控制地點 10.控制社會制度因素 11.採購和成本優勢

與競爭者的成本比較

評估競爭對手的相對成本地位

建立能夠持續的成本優勢

分析成本地位過程中常見的錯誤

本章學習重點

全面性觀點了解成本特性

找出持續成本優勢的方法

有助於競爭策略優勢的建立

The value chain and cost analysis

有意義的成本分析,必需分別檢查這些 價值活動的成本,而不是將企業的所有 成本視為一體。

管理學習曲線

使學習成果專屬化

方法--逆向整合以保障專屬知識 --控制員工傳遞資訊之形式 --留住重要員工 --在雇用契約中嚴格限制不得洩漏公司機密

向對手學習

一.控制成本驅動因子 (3)產能使用率的控制

均衡產量

ex. 淡季促銷.擴充較無週期性的產品.選需求較穩定的 客戶.讓競爭者經營變動較大的產業區段

策略性成本分析的步驟

1.辨識適當價值鏈,並把成本和資產配置進去

2.診斷價值活動之成本驅動因子,並了解其如何亙動 3.辨識競爭者的價值鏈,決定競爭者的相對成本及其成本差異之來源 4.透過控制成本驅動因子.重規劃價值鏈.,以發展可改善相對成本也位之策略 5.確保降低成本的動作不會損及差異化

6.測試成本削減策略的持續力

判斷競爭對手的相對成本

STEP1==>標出競爭者的價值鏈,及價值活動如

何在價值鏈中運作

獲得成本優勢

一. 控制成本驅動因子

二. 重新規價值鏈

一.控制成本驅動因子

~企業只要比競爭者更有效控制成本驅動因子,即 可形成企業的成本優勢

企業常用控制成本驅動因子的作法:

1.控制規模 2.控制學習期 3.控制產能使用率 4.控制鏈結 5.控制交亙關係

6.控制整合 7.控制時機 8.控制企業自訂的政策 9.控制地點 10.控制社會制度因素 11.採購和成本優勢

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产业价值链(成本分析)

成本優勢

差異化策略 成本領導策略

• 成本特性的分析架構

• 形成相對成本地位的要素

• 企業如何持續成本優勢或

如何降低成本劣勢

成本分析的基本工具

• 價值鍊

– 界定分析成本所需的價值鍊 – 建立成本、資產與價值鍊的關聯

• 成本驅動因素

與競爭者的成本比較

• 評估競爭對手的相對成本地位 • 建立能夠持續的成本優勢 • 分析成本地位過程中常見的錯誤

Cost drivers-----8/10 Discretionary policies independent of other drivers

• 企業所選擇的政策也將影響到價值活動

的成本

• 政策通常是差異化策略中的核心因素

Cost drivers-----9/10 Locations

• 價值活動所在的地點 • 價值活動之間的相對地理位置

Diagnosing cost drivers

• 資產與作業成本的成本驅動因素與價值活動成本有助評估

Interaction among drivers

• 驅動因素間彼此互相增強

– EX:整合有助於規模經濟 – EX:交互關係有助於規模經濟/學習 透過協調可達最低成本

採購作業成本較想像中的高很多

• 將價值活動區分為直接、間接、品質管制

三類,也有重大發現

Cost behavior

• 成本特性與一連串影響成本的結構因素有

關,此結構因素即為成本驅動因素

• 成本驅動因素間具互動關係,交互影響決

定企業的成本地位

• 企業的相對成本地位是基於它與重要成本

驅動因素的對應關係

Cost drivers-----1/10 Economies or diseconomies of s規ca模le經濟的成因

– 單位成本 – 在價值活動中的使用率 – 透過鍊結對其他活動產生的間接影響

採購資訊

• 建立所有採購的相關資訊

– 將採購項目加以分類 – 作業項目/採購資產 – 定期採購/不定期採購

• 標示採購的決策單位 • 記錄採購項目的供應商/各家供應商的採

購比例

採購項目的成本驅動因子

• 採購項目的成本特性

– 生產地導向或市場導向 – 多國公司或跨國公司 – 生產程序中各部門的位置 – 庫存商品的放置.....

Cost drivers-----10/10 Institutional factors

社會制度因素包括

– 政府法規 – 獎勵投資條例 – 其他財稅誘因 – 工會活動 – 關稅 – 課稅 – 當地法規特色

企業的基本設施 人力資源管理 技術發展 採購

流動資本

固定資本

作業成本

利潤

服務 行銷與銷售 出貨後勤 生產作業 進料後勤

分解價值鍊應有的結果

• 價值活動所顯現的成本規模與成長狀況 • 價值活動的成本特性 • 相同價值活動中競爭者的差異

First cut analysis of costs

• 製作如圖3-1的圖表(p68) • 透過成本的分攤,你將可看出----

Cost drivers-----6/10 Integration

• 價值活動的垂直整合可以減少運用外界市

場的成本

• 但有時分散可能更為合理

Cost drivers-----7/10 Timing

• 先進者優勢

– 成為主要品牌,高知名度 – 具有高度市場佔有率....

• 追隨者優勢

– 學習效果 – 低風險...

Cost drivers-----3/10 Pattern of capacity utilization

• 當一項價值活動有實質的固定成本,這項

活動的成本就會受到產能使用率影響

• 整個週期的產能使用型態才是正確的成本

趨動因素

Cost drivers-----4/10 Linkages

• 鍊結包含

• 全面性觀點了解成本特性 • 找出持續成本優勢的方法 • 有助於競爭策略優勢的建立

The value chain and cost analysis

有意義的成本分析,必需分別檢查這些價 值活動的成本,而不是將企業的所有成本 視為一體。

Defining the value chain for cost analysis

==>成本驅動因子+企業&供應商間的議價關係

• 為降低總成本,要與供應商間鏈結

發揮鏈結作用的前提==企業&供應商有效溝通

供應商的成本特性與採購項目成本

• 依供應商之成本特性來決定是否以大量採購來降低成本 • 了解供應商成本特性之好處:

使企業能建立更理想的採購政策 有助於確認並運用供應商鏈結

產業區段的成本特性

• EX:研發

適當的規模指標為全球或全國性規 模

• EX:運輸業

適當的規模指標為地區規模,地方 性規模或單一客戶規模

Cost drivers-----2/10 Learning and spillovers

• 學習會提升效率,價值活動的成本也隨時

間下降

• 經由供應商、顧問、離職員工、產品的逆

向工程,學習成果將外溢到其他同業

• 以與眾不同而且更有效率的生產方式

• 以龐大的銷售量,分攤無形成本的能力

• 活動規模擴大,基本設施成長比例趨緩

規模經濟與提高產能使用率

• 提高產能使用率:

將現有人力、設備的固定成本等,分攤 到更大的生產量上

• 經濟規模:

在產能完全利用情況下,大規模活動會 更有效率

規模指標(measure of scale)

• 驅動因素間彼此互相抵消/牽制

– 規模經濟造成不利的地點 透過最佳化以達最低成本

Identifying cost drivers

找出成本驅動因素並不容易,可透過

• 檢查經濟基本面 • 檢查企業內部的營運經驗 • 請教專家 • 比較和競爭對手在同一項價值活動上的成

本

採購項目的成本

形成採購成本的因素

• 留意產業區段之成本特性,才能做正確的定價 • 成本分析是劃分區段的基礎要件 • 區段成本分析的起點--了解不同產業區段在價值活動上

– 價值鍊的內部鍊結 – 與供應商、通路商價值鍊的垂直鍊結

• 鍊結創造了降低所有被鍊結活動整體成本

的機會

Cost drivers-----5/10 Interrelationships

• 有形的交互關係

事業體旗下的各部門因共用行銷和通路而獲益

• 無形的交互關係

某部門營運過程中所獲得的專業技能,協助其 他事業部達到相同的結果 同時符合規濟規模與學習效果

成本優勢

差異化策略 成本領導策略

• 成本特性的分析架構

• 形成相對成本地位的要素

• 企業如何持續成本優勢或

如何降低成本劣勢

成本分析的基本工具

• 價值鍊

– 界定分析成本所需的價值鍊 – 建立成本、資產與價值鍊的關聯

• 成本驅動因素

與競爭者的成本比較

• 評估競爭對手的相對成本地位 • 建立能夠持續的成本優勢 • 分析成本地位過程中常見的錯誤

Cost drivers-----8/10 Discretionary policies independent of other drivers

• 企業所選擇的政策也將影響到價值活動

的成本

• 政策通常是差異化策略中的核心因素

Cost drivers-----9/10 Locations

• 價值活動所在的地點 • 價值活動之間的相對地理位置

Diagnosing cost drivers

• 資產與作業成本的成本驅動因素與價值活動成本有助評估

Interaction among drivers

• 驅動因素間彼此互相增強

– EX:整合有助於規模經濟 – EX:交互關係有助於規模經濟/學習 透過協調可達最低成本

採購作業成本較想像中的高很多

• 將價值活動區分為直接、間接、品質管制

三類,也有重大發現

Cost behavior

• 成本特性與一連串影響成本的結構因素有

關,此結構因素即為成本驅動因素

• 成本驅動因素間具互動關係,交互影響決

定企業的成本地位

• 企業的相對成本地位是基於它與重要成本

驅動因素的對應關係

Cost drivers-----1/10 Economies or diseconomies of s規ca模le經濟的成因

– 單位成本 – 在價值活動中的使用率 – 透過鍊結對其他活動產生的間接影響

採購資訊

• 建立所有採購的相關資訊

– 將採購項目加以分類 – 作業項目/採購資產 – 定期採購/不定期採購

• 標示採購的決策單位 • 記錄採購項目的供應商/各家供應商的採

購比例

採購項目的成本驅動因子

• 採購項目的成本特性

– 生產地導向或市場導向 – 多國公司或跨國公司 – 生產程序中各部門的位置 – 庫存商品的放置.....

Cost drivers-----10/10 Institutional factors

社會制度因素包括

– 政府法規 – 獎勵投資條例 – 其他財稅誘因 – 工會活動 – 關稅 – 課稅 – 當地法規特色

企業的基本設施 人力資源管理 技術發展 採購

流動資本

固定資本

作業成本

利潤

服務 行銷與銷售 出貨後勤 生產作業 進料後勤

分解價值鍊應有的結果

• 價值活動所顯現的成本規模與成長狀況 • 價值活動的成本特性 • 相同價值活動中競爭者的差異

First cut analysis of costs

• 製作如圖3-1的圖表(p68) • 透過成本的分攤,你將可看出----

Cost drivers-----6/10 Integration

• 價值活動的垂直整合可以減少運用外界市

場的成本

• 但有時分散可能更為合理

Cost drivers-----7/10 Timing

• 先進者優勢

– 成為主要品牌,高知名度 – 具有高度市場佔有率....

• 追隨者優勢

– 學習效果 – 低風險...

Cost drivers-----3/10 Pattern of capacity utilization

• 當一項價值活動有實質的固定成本,這項

活動的成本就會受到產能使用率影響

• 整個週期的產能使用型態才是正確的成本

趨動因素

Cost drivers-----4/10 Linkages

• 鍊結包含

• 全面性觀點了解成本特性 • 找出持續成本優勢的方法 • 有助於競爭策略優勢的建立

The value chain and cost analysis

有意義的成本分析,必需分別檢查這些價 值活動的成本,而不是將企業的所有成本 視為一體。

Defining the value chain for cost analysis

==>成本驅動因子+企業&供應商間的議價關係

• 為降低總成本,要與供應商間鏈結

發揮鏈結作用的前提==企業&供應商有效溝通

供應商的成本特性與採購項目成本

• 依供應商之成本特性來決定是否以大量採購來降低成本 • 了解供應商成本特性之好處:

使企業能建立更理想的採購政策 有助於確認並運用供應商鏈結

產業區段的成本特性

• EX:研發

適當的規模指標為全球或全國性規 模

• EX:運輸業

適當的規模指標為地區規模,地方 性規模或單一客戶規模

Cost drivers-----2/10 Learning and spillovers

• 學習會提升效率,價值活動的成本也隨時

間下降

• 經由供應商、顧問、離職員工、產品的逆

向工程,學習成果將外溢到其他同業

• 以與眾不同而且更有效率的生產方式

• 以龐大的銷售量,分攤無形成本的能力

• 活動規模擴大,基本設施成長比例趨緩

規模經濟與提高產能使用率

• 提高產能使用率:

將現有人力、設備的固定成本等,分攤 到更大的生產量上

• 經濟規模:

在產能完全利用情況下,大規模活動會 更有效率

規模指標(measure of scale)

• 驅動因素間彼此互相抵消/牽制

– 規模經濟造成不利的地點 透過最佳化以達最低成本

Identifying cost drivers

找出成本驅動因素並不容易,可透過

• 檢查經濟基本面 • 檢查企業內部的營運經驗 • 請教專家 • 比較和競爭對手在同一項價值活動上的成

本

採購項目的成本

形成採購成本的因素

• 留意產業區段之成本特性,才能做正確的定價 • 成本分析是劃分區段的基礎要件 • 區段成本分析的起點--了解不同產業區段在價值活動上

– 價值鍊的內部鍊結 – 與供應商、通路商價值鍊的垂直鍊結

• 鍊結創造了降低所有被鍊結活動整體成本

的機會

Cost drivers-----5/10 Interrelationships

• 有形的交互關係

事業體旗下的各部門因共用行銷和通路而獲益

• 無形的交互關係

某部門營運過程中所獲得的專業技能,協助其 他事業部達到相同的結果 同時符合規濟規模與學習效果