投资性房地产转换的分录总结

(完整版)投资性房地产会计分录

五、转换

1、投资性房地产-自用房地产

借:固定资产

贷:投资性房地产

借:投资性房地产累计折旧

贷:累计折旧

借:投资性房地产减值准备

贷:固定资产减值准备

借:固定资产

贷:投资性房地产-成本

借:投资性房地产-公允价值变动

贷:公允价值变动损益

2、投资性房地产-存货

借:开发产品

投资性房地产累计折旧

投资性房地产减值准备

投资性房地产会计分录

内容

成本模式

公允模式

一、初始计量:

1、外购

借:投资性房地产

贷:银行存款

借:投资性房地产-成本贷:银行存款

2、自行建造

借:投资性房地产

贷:在建工程

借:投资性房地产-成本

贷:在建工程

二、改良支出:

第一步、转入在建工程

借:投资性房地产-在建

投资性房地产累计折旧

贷:投资性房地产

借:投资性房地产-在建

贷:投资性房地产-成本

投资性房地产-公允价

值变动

第二步、归集改良支出

借:投资性房地产-在建

贷:银行存款

借:投资性房地产Байду номын сангаас在建

贷:银行存款

第三步、改扩建完成

借:投资性房地产

贷:投资性房地产-在建

借:投资性房地产-成本

贷:投资性房地产-在建

三、后续计量

1、摊销或折旧

借:其他业务成本

贷:投资性房地产累计折旧

贷:投资性房地产-成本

(投资性房地产-公允价值变动)

4、存货-投资性房地产

借:投资性房地产

存货跌价准备

贷:开发产品

借:投资性房地产-成本

投资性房地产会计分录汇总

投资性房地产会计分录汇总-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产的会计处理分录

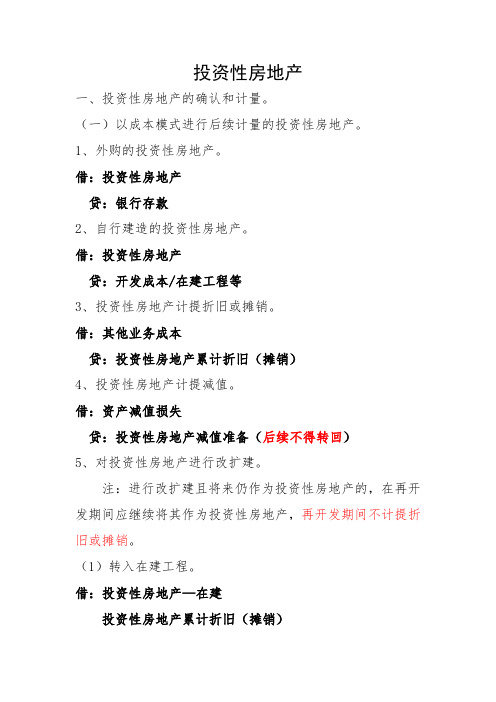

投资性房地产一、投资性房地产的确认和计量。

(一)以成本模式进行后续计量的投资性房地产。

1、外购的投资性房地产。

借:投资性房地产贷:银行存款2、自行建造的投资性房地产。

借:投资性房地产贷:开发成本/在建工程等3、投资性房地产计提折旧或摊销。

借:其他业务成本贷:投资性房地产累计折旧(摊销)4、投资性房地产计提减值。

借:资产减值损失贷:投资性房地产减值准备(后续不得转回)5、对投资性房地产进行改扩建。

注:进行改扩建且将来仍作为投资性房地产的,在再开发期间应继续将其作为投资性房地产,再开发期间不计提折旧或摊销。

(1)转入在建工程。

借:投资性房地产—在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(2)发生后续支出时。

借:投资性房地产—在建贷:银行存款等(3)改扩建完工时。

借:投资性房地产贷:投资性房地产—在建6、出租投资性房地产收取租金时。

借:银行存款贷:其他业务收入应交税费—应交增值税(销项税额)(二)以公允模式进行后续计量的投资性房地产。

1、外购的投资性房地产。

借:投资性房地产—成本贷:银行存款2、自行建造的投资性房地产。

借:投资性房地产—成本贷:开发成本/在建工程等应交税费—应交增值税(销项税额)3、投资性房地产的期末计量。

以公允模式进行后续计量的投资性房地产不用计提折旧、摊销和减值准备,但要在每个期末进行计量,判断公允价值。

借:投资性房地产—公允价值变动贷:公允价值变动损益或相反。

4、出租投资性房地产收取租金时。

借:银行存款贷:其他业务收入5、对投资性房地产进行改扩建。

【注】进行改扩建且将来仍作为投资性房地产的,在改扩建期间应继续将其作为投资性房地产,改扩建期间不计提折旧或摊销。

(1)转入在建工程。

借:投资性房地产—在建贷:投资性房地产—成本投资性房地产—公允价值变动(可借可贷)(2)发生后续支出时。

借:投资性房地产—在建贷:银行存款等(3)改扩建完工时。

借:投资性房地产—成本贷:投资性房地产—在建二、投资性房地产后续计量模式的变更。

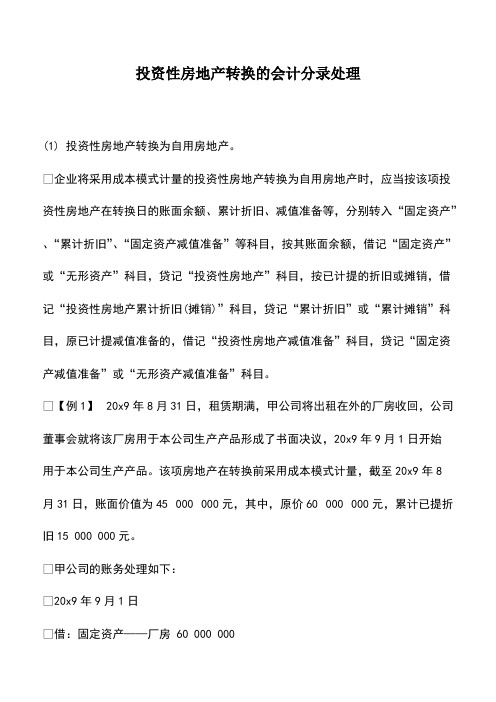

投资性房地产转换的会计分录处理

投资性房地产转换的会计分录处理

(1) 投资性房地产转换为自用房地产。

企业将采用成本模式计量的投资性房地产转换为自用房地产时,应当按该项投资性房地产在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备”等科目,按其账面余额,借记“固定资产”或“无形资产”科目,贷记“投资性房地产”科目,按已计提的折旧或摊销,借记“投资性房地产累计折旧(摊销)”科目,贷记“累计折旧”或“累计摊销”科目,原已计提减值准备的,借记“投资性房地产减值准备”科目,贷记“固定资产减值准备”或“无形资产减值准备”科目。

【例1】20x9年8月31日,租赁期满,甲公司将出租在外的厂房收回,公司董事会就将该厂房用于本公司生产产品形成了书面决议,20x9年9月1日开始

用于本公司生产产品。

该项房地产在转换前采用成本模式计量,截至20x9年8

月31日,账面价值为45 000 000元,其中,原价60 000 000元,累计已提折旧15 000 000元。

甲公司的账务处理如下:

20x9年9月1日

借:固定资产——厂房 60 000 000。

投资性房地产会计分录汇总

成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)页脚内容1存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建页脚内容23、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)页脚内容3投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)页脚内容4投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备页脚内容5公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等页脚内容6不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产转换分录大全

投资性房地产累计折旧(摊 销)

投资性房地产减值准备

借:投资性房地产—成本 累计折旧 固定资产减值准备

贷:投资性房地产

公允价值变动损益

累计折旧(摊销)

贷:固定资产

固定资产减值准备

成本转公允模式

公允转自用模式(一般不须调整)

处置投资性房地产

公允价值大于成本价值

公允价值大于帐面价值

成本投资性房地产处置

借:投资性房地产-成本

投资性房地产累计折旧(摊 销)

Hale Waihona Puke 投资性房地产减值准备借:固定资产 贷:投资性房地产

借:银行存款 贷:其它业务收入

贷:投资性房地产

借:投资性房地产-公允价值变动 借:其它业务成本

盈余公积--10%

贷:公允价值变动损益

累计折旧(摊销)

未分配利润--90%

投资性房地产减值准备

公允价值小于成本价值

借:公允价值变动损益

自用转成本互換模式

自用转公允模式(借公贷其它)

公允价值大于帐面价值

借:投资性房地产

借:投资性房地产-成本

累计折旧(摊销)

累计折旧

固定资产减值准备

固定资产减值准备

贷:固定资产(无形资产)

投资性房地产累计折旧(摊 销)

投资性房地产减值准备

贷:固定资产 其它综合收益

公允价值小于帐面价值

借:固定资产(无形资产)

贷:投资性房地产

借:投资性房地产-成本

投资性房地产累计折旧(摊 销)

投资性房地产减值准备

贷:投资性房地产-公允价值变动

盈余公积--10%

未分配利润--90%

贷:投资性房地产

投资性房地产会计分录汇总

投资性房地产会计分录汇总Document number:NOCG-YUNOO-BUYTT-UU986-1986UT成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产会计处理分录

投资性房地产会计处理分录

一、成本模式

1.计提折旧或摊销时

借:其他业务成本

贷:投资性房地产累计折旧(摊销)

2.计提减值准备时

借:资产减值损失

贷:投资性房地产减值准备

3.取得租金收入

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

二、公允价值模式

1.公允价值上升

借:投资性房地产——公允价值变动

贷:公允价值变动损益

2.公允价值下降

借:公允价值变动损益

贷:投资性房地产——公允价值变动3.取得租金收入

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)。

投资性房地产会计分录汇总

成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产的转换和处置-会计账务处理总结(CPA)

投资

投资性房地产的转换和处置

房地产转非投资性房地产

投'转存货 借:开发产品

投资性房地产累计折旧 投资性房地产减值准备

贷:投资性房地产

借:开发产品 (转换日公允价值) 【公允价值变动损益】

贷:投资性房地产-成本 -公允价值变动

【公允价值变动损益】

的转换和处置

非投资性房地产转投资性房地产

固定资产(无形资产)转投'

贷:开发产品

借:投资性房地产-成本(转换日公允价值) 存货跌价准备 公允价值变动损益

贷:开发产品 其他综合收益【公允价值变动损益】处置方式

投资性房地产的处置

成本模式 公允价值模式

借:银行存款 贷:其他业务收入

借:其他业务成本【账面价值】 投资性房地产累计折旧(摊销) 投资性房地产减值准备

贷:投资性房地产

借:银行存款 贷:其他业务收入

借:其他业务成本【倒挤】 公允价值变动损益(或贷记) 其他综合收益

贷:投资性房地产——成本 ——公允价值变动(或借记)

借:投资性房地产 累计折旧(摊销) 资产减值准备

贷:固定资产 投资性房地产累计折旧(摊销) 投资性房地产减值准备

借:投资性房地产-成本(转换日公允价值) 累计折旧(摊销) 固定资产减值准备 公允价值变动损益

贷:固定资产(原值) 其他综合收益

性房地产转投资性房地产

存货转投’

借:投资性房地产 存货跌价准备

转换方式

投资性房地产转非投资性房地产

转换类型/模式

投’转固定资产(无形资产)

成本模式

借:固定资产(无形资产) 投资性房地产累计折旧(摊销) 投资性房地产减值准备

贷:投资性房地产 累计折旧(摊销) 资产减值准备

投资性房地产会计分录

贷:投资性房地产-成本

借:投资性房地产-公允价值 变动

贷:公允价值变动损益

3、自用—投资性房地产

借:投资性房地产ቤተ መጻሕፍቲ ባይዱ

累计折旧 固定资产减值准备 贷:固定资产

投资性房地产累计折旧 投资性房地产减值准备

借:投资性房地产-成本

累计折旧

固定资产减值准备

贷:固定资产(公允价值变动 损益)(资本公积-其他 资本公积)

五、转换

1、投资性房地产—自用 房地产

借:固定资产

贷:投资性房地产

借:投资性房地产累计折旧 贷:累计折旧

借:投资性房地产减值准备 贷:固定资产减值准备

借:固定资产

贷:投资性房地产-成本

借:投资性房地产-公允价值 变动

贷:公允价值变动损益

2、投资性房地产-存货

借:开发产品

投资性房地产累计折旧 投资性房地产减值准备 贷:投资性房地产

贷:投资性房地产-成本

(投资性房地产-公允价值变动)

投资性房地产会计分录

内容

成本模式

公允模式

一、初始计里:

1、外购

借:投资性房地产 贷:银行存款

借:投资性房地产-成本 贷:银行存款

2、自行建造

借:投资性房地产 贷:在建工程

借:投资性房地产-成本 贷:在建工程

二、改良支出:

第一步、转入在建工程

借:投资性房地产-在建

投资性房地产累计折旧

贷:投资性房地产

借:投资性房地产-在建

贷:投资性房地产-成本

投资性房地产-公允价

值变动

第二步、归集改良支出

借:投资性房地产-在建 贷:银行存款

借:投资性房地产-在建 贷:银行存款

投资性房地产会计分录汇总

投资性房地产会计分录汇总Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产会计分录汇总

成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产转换的分录总结【2017至2018最新会计实务】

本文极具参考价值,如若有用可以打赏购买全文!本WORD版下载后可直接修改投资性房地产转换的分录总结【2017至2018最新会计实务】

投资性房地产的转换

(1)成本模式下的转换:对应结转,不确认损益

①投资性房地产转换为非投资性房地产

a.投资性房地产转换为自用房地产

借:固定资产(无形资产)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

累计折旧(累计摊销)

固定资产(无形资产)减值准备

b.投资性房地产转换为存货

借:开发产品(账面价值)

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产(账面余额)

②非投资性房地产转换为投资性房地产

a.自用房地产转换为投资性房地产

借:投资性房地产

累计折旧(累计摊销)

固定资产(无形资产)减值准备

贷:固定资产(无形资产)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

b.存货转换为投资性房地产。

投资性房地产的转换

累计折旧(累计摊销)

固定资产减值准备(无形)

2.投资性房地产转为自用

借:固定资产(无形) 【公允价值】

公允价值变动损益(借差)

贷:投资性房地产-成本

-公允价值变动

公允价值变动损益(贷差)

房地产企业

1.存货转为投资性房地产

借:投资性房地产【账面价值】

存货跌价准备

贷:开发产品【账面余额】

1. 自用转为投资性房地产

借:投资性房地产-成本【公允价值】

累计折旧(摊销)

固定资产减值准备(无形)

公允价值变动损益(借差,亏)

贷:固定资产(无形) 【原值】

资本公积-其他资本公积(贷差)

非房地产企业

2投资性房地产转为自用

借:固定资产(无形资产)【原值】

投资性房地产累计折旧(摊销)

投资性房地产减值准备

公允价值变动损益【借差】

贷:投资性房地产-成本

-公允价值变动损益

公允价值变动损益【贷差】

请注意甄别内容中的联系方式诱导购买等信息谨防诈骗

投资性房地产的转换

成本模式(按照原值、对应结转)

公允价值模式

非房地产企业

1.自用转为投资性房地产

借:投资性房地产 【原值】

累计折旧(累计摊销)

固定资产减值准备(无形。)

贷:固定资产(无形资产)【原值】

投资性房地产累计折旧(累计摊销)

投资性房地产减值准备

1.存货转为投资性房地产

借:投资性房地产-成本【公允价值】

存货跌价准备

公允价值变动损益【借差】

贷:开发产品【账面余额】

资本公积-其他资本公积【贷差】

房地产企业

2.投资性房地产转为存货

中级会计实务投资性房地产-会计分录

第二步,归集改良支出

借:投资性房地产-在建

贷:银行存款

原材料

应交税费-应交增值税

(进项转出)

库存商品

应交税费-应交增值税

(销项税)

借:投资性房地产-在建

贷:银行存款

原材料

应交税费-应交增值税(进项转出)

库存商品

应交税费-应交增值税(销项税)

第三步,改扩建完成

借:投资性房地产

贷:投资性房地产-在建

贷:投资性房地产减值准备

四、计量模式变更

会计政策变更

成本法转公允价值法

借:投资性房地产-成本(公允价值)

投资性房地产累计折旧/摊销

投资性房地产减值准备

贷:投资性房地产

盈余公积(10%)

利润分配-未分配利润

五、转换

1、投资性房地产-自用房地产

借:固定资产(等价交换)

投资性房地产累计折旧

投资性房地产减值准备

贷:固定资产/无形资产

投资性房地产累计

折旧/摊销

投资性房地产减值

准备

借:投资性房地产--成本(公允价值、市值)

累计折旧/摊销

固定资产/无形资产减值准备

公允价值变动损益(借方差)

贷:固定资产/无形资产

其他综合收益(贷方差)

(公允价值>资产成本价)

4、内部转换形成

开发产品(房地产公司待售房屋)

借:投资性房地产

贷:其他业务成本(借或贷)

投资性房地产会计分录

内容

成本模式

公允模式

一、初始计量:

1、外购

借:投资性房地产

贷:银行存款

借:投资性房地产-成本

贷:银行存款

2、自行建造

借:投资性房地产

投资性房地产-会计分录

内容

成本模式

公允模式

一、初始计量:

1、外购

借:投资性房地产

贷:银行存款

借:投资性房地产-成本贷:银行存款

2、自行建造

借:投资性房地产

贷:在建工程

借:投资性房地产-成本

贷:在建工程

二、改良支出:

第一步、转入在建工程

借:投资性房地产-在建

投资性房地产累计折旧

贷:投资性房地产

借:投资性房地产-在建

贷:投资性房地产

借:开发产品

贷:投资性房地产-成本

借:投资性房地产-公允价值变动

贷:公允价值变动损益

3、自用-投资性房地产

借:投资性房地产

累计折旧

固定资产减值准备

贷:固定资产

投资性房地产累计折旧

投资性房地产减值准备

借:投资性房地产-成本

累计折旧

固定资产减值准备

贷:固定资产贷:投资性房地产-成本

投资性房地产-公允价

值变动

第二步、归集改良支出

借:投资性房地产-在建

贷:银行存款

借:投资性房地产-在建

贷:银行存款

第三步、改扩建完成

借:投资性房地产

贷:投资性房地产-在建

借:投资性房地产-成本

贷:投资性房地产-在建

三、后续计量

1、摊销或折旧

借:其他业务成本

贷:投资性房地产累计折旧

盈余公积

五、转换

1、投资性房地产-自用房地产

借:固定资产

贷:投资性房地产

借:投资性房地产累计折旧

贷:累计折旧

借:投资性房地产减值准备

贷:固定资产减值准备

借:固定资产

贷:投资性房地产-成本

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本文由梦想会计学院梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

投资性房地产转换的分录总结

投资性房地产的转换

(1)成本模式下的转换:对应结转,不确认损益

①投资性房地产转换为非投资性房地产

a.投资性房地产转换为自用房地产

借:固定资产(无形资产)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

累计折旧(累计摊销)

固定资产(无形资产)减值准备

b.投资性房地产转换为存货

借:开发产品(账面价值)

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产(账面余额)

②非投资性房地产转换为投资性房地产

a.自用房地产转换为投资性房地产

借:投资性房地产

累计折旧(累计摊销)

固定资产(无形资产)减值准备

贷:固定资产(无形资产)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

1。