我国上市公司违法违规行为论

我国上市公司财务舞弊案例分析及其思考论文(1)

我国上市公司财务舞弊案例分析及其思考论文(1)在中国这样一个有着庞大的上市公司市场的国家中,一些企业为了实现利益最大化的目的,不得不使用各种手段,其中最严重的就是财务舞弊。

本文通过对我国上市公司发生的财务舞弊案例的分析,旨在探讨财务舞弊的原因、特点以及对企业和社会带来的危害,并提出相应的解决方法。

一、财务舞弊的定义与原因所谓财务舞弊,是指一些上市公司通过篡改、隐瞒或虚增财务数据、财务报告等方式,掩盖其真实经营情况,达到欺骗投资者、误导市场、追求短期利益的目的。

其主要原因在于市场竞争激烈,上市公司为了保持业绩增长,增强市场竞争力,利用财务操作来夸大业绩,获取更多融资支持,从而扩大生产和经营活动。

二、财务舞弊案例分析1.神华能源公司虚增营收案神华能源公司虚增营收案是我国知名上市公司财务舞弊的典型案例。

该公司在2019年年报中虚增营收30.8亿元,涉及超过50家子公司,影响巨大。

其虚增营收主要是通过伪造广告服务等费用来实现的。

2.东方通信公司虚假交易案东方通信公司虚假交易案也是一起较为典型的财务舞弊案例。

该公司在2010至2013年间,通过虚构双方交易、虚报收入、提高净利润等手段,披露虚假财务信息,欺骗股民和投资者,造成了巨大的经济损失。

3.中弘股份借款标的虚构案中弘股份借款标的虚构案也是一起严重的财务舞弊案例。

该公司在2015年到2016年期间,虚构抵押、质押标的物,违规收取借款服务费等行为,造成银行多次鉴定、评估、检验的标的物并不存在,这意味着该公司销售及借款金额的超额夸大,拉高投资者期望值。

三、财务舞弊的危害1.给投资者带来损失财务舞弊行为直接违背了投资者获取真实信息的权益,投资者在欺骗下进行的投资必然会面临巨大的风险和损失,造成对于公司的很大质疑。

2.影响市场的公正和透明财务舞弊行为会破坏市场公正和透明,使得市场的活力和秩序被破坏,降低市场活力。

3.破坏企业声誉财务舞弊行为劣化了企业形象,严重者会导致公司主体地位、信用等方面遭到一定程度的损害,从而给企业带来巨大的财务损失。

《我国上市公司会计信息披露违规研究》

《我国上市公司会计信息披露违规研究》一、引言随着中国资本市场的不断发展和壮大,上市公司在国民经济中的地位日益凸显。

然而,近年来我国上市公司会计信息披露违规事件频发,严重损害了投资者的利益,破坏了市场秩序。

因此,对上市公司会计信息披露违规行为进行研究,对于保护投资者权益、维护市场秩序、促进资本市场健康发展具有重要意义。

二、上市公司会计信息披露违规的现状(一)违规类型及表现上市公司会计信息披露违规主要包括虚假记载、误导性陈述、重大遗漏、未及时披露等类型。

这些违规行为导致投资者无法获取真实、准确的会计信息,从而做出错误的投资决策。

(二)违规的危害会计信息披露违规不仅损害了投资者的利益,还破坏了市场秩序,降低了投资者对资本市场的信任度。

同时,上市公司面临罚款、退市等严重后果,对其自身发展也造成不利影响。

三、上市公司会计信息披露违规的原因分析(一)内因分析1. 公司治理结构不完善:部分上市公司股权结构不合理,内部人控制现象严重,导致公司治理失效。

2. 财务人员素质不高:部分财务人员专业素质不高,缺乏职业道德,为满足上级需求,进行会计信息的违规操作。

(二)外因分析1. 监管力度不够:监管部门对上市公司会计信息披露的监管力度不够,导致违规行为频发。

2. 法律法规不健全:我国资本市场相关法律法规还不够完善,对会计信息披露违规的处罚力度不够,难以起到震慑作用。

四、防范和治理上市公司会计信息披露违规的对策建议(一)加强公司治理结构建设完善公司股权结构,加强董事会、监事会的独立性,建立有效的内部控制体系,防止内部人控制现象。

同时,提高财务人员的专业素质和职业道德水平,确保其能够准确、完整地记录和报告公司的财务状况。

(二)加强监管力度监管部门应加大对上市公司会计信息披露的监管力度,建立完善的监管机制,对违规行为进行严厉打击。

同时,加强与相关部门的协作,形成监管合力,提高监管效率。

(三)完善法律法规完善相关法律法规,加大对会计信息披露违规的处罚力度,提高违法成本。

论析上市公司财务舞弊行为防范与治理

.

上 市公 司 财务 舞弊 行为 的手 段分析

在实 际中 , 一些上 市公司通常会不择手 段 , 利用一切可能利 不 少财 务舞弊 的上市 公司在 粉饰财 务报告 时 , 都拿 销售收 用 的条件 , 综合 运用 多种舞 弊方法 , 达 到获取 不正 当利益 的 目 入 作 文章 。一 是上 市 公司 伪 造收 入制 造 虚假 的 经济 内容 , 制 的。如果说伪 造 、变造订单和发运单 是收入 造假行为 , 那么, 篡 造 所 谓 的生 产 、运 营 和销 售 记录 , 以获得 “ 一 本 万利 ”。 比 改应 收账款 、银行存款 和现金记 录 , 就是收入 造假后续 的掩盖 如, n T a n 于2 0 1 2 年7 月2 0日审计认为 , 鸿 星体育2 0 1 0 财年财务 报 行 为 。有 的公司通过创 建众多 的子公司 和合伙公 司 , 构建极为 表 中所体 现的现金 和银 行存款 l 4 . 1 7 亿, 实 际只有2 . 6 3 亿元 , 虚 复杂 的关联 方交易 网络 , 利用关联方 交易 的复 杂性与 隐蔽性制 增现金和银行存款 达到1 1 . 5 4 亿元 。二是提前确认 收入 , 当上 市 造虚 假的 利润 , 迷惑投 资者和债权 人 。有 些上 市公 司通 过创新 公司提 前确认 收入 的 目的是为 了误 导投 资者 的判 断时 , 影响一 金融工具 造假 , 金融 工具 为上市 公司提供 多样 性融 资渠道 的同 样恶劣 。三 是将营业外收入通过虚假 手段制造成营业 收入 。如 时, 也为某些不法上市公司骗取资金提供 了犯 罪途径 。 东方 电子从 1 9 9 7 年 ̄2 0 0 1 年 其间通过伪造销售合 同、虚开销 售

建 立 以来 , 上市 公 司的财 务舞 弊丑 闻频频 曝光 , 国外 的安然 公 费用分担舞弊是 指上市公司通过 操纵与关联方之 间应各 自 司 、世界 通信 等 , 国 内的蓝 田股 份 、银广 夏等 , 这些 财务舞 弊 分摊 的销售和 管理费用 , 实 现调节利 润的 目的。当上市 公司利 案件 , 仅为冰 山的一角 。据 《 中国上市 公司财务治 理指数 报告 润不佳时 , 集团公司会通过种种手段 , 如调低上 市公司费用交纳 ( 2 0 1 1 ) 》指 出, 大多数 上市公司财务 治理指数 不及 格 , 财务治理 标准 、代替上市 公司承担各项费用 、甚 至退还 以前年度交纳的 状 况令人堪 忧 。财 务舞弊行 为只是表 面现象 和手段 , 其 背后真 费用等 , 以 “ 帮助”上市公 司提高 利润。 比如 , 中国证券监督管 正 的动机 是实现某 些人 的利益 。因此 , 构筑完善 的外部 监管体 理 委员会湖南 监管局 立 案稽查通 知书 指 出 , 万福 生科2 0 l 2

我国上市公司违法违规行为论

我国上市公司违法违规行为论1、从诚信市场角度看上市公司违法违规行为背景“人而无信,不知其可”孔子的这一语道破诚信的重要性。

建设社会主义市场经济就诚信市法治的市场经济,诚信则是法制经济的首要内容,是基石、是根本。

但是“我国的市场经济是从高度集中的计划经济中脱胎面来的,企业还没有渡过由计划向市场转变的适应期,社会主义市场经济的新规则、新秩序等有待进一步建立和完善,传统企业道德已被打破,而新的道德价值体系又尚未完全建立起来[1]。

”在宏观层面上就为市场主体包括上市公司从事不讲诚信的行为提供了机会。

在转型的市场环境下,一些企业和个人为了追求短期利益,不顾及自身名誉,违反法律法规,从事非法经营,进行违规交易,导致市场秩序混乱。

作为证券所市场主力的上市公司更是利用了这样的机会,借机敛钱。

为了达到自己的目的,不履行法定义务,信息披露不及时,内幕交易,关联交易,出具虚假财务报表,虚报利润,虚构经营收入,虚假记载公司事项。

上市公司的违法违规行为不仅令广大投资者触口凉心、失望至极,严重破坏了证券市场的信用基础。

在这样的大背景下,诚信成为了极其稀缺的经济资源。

“没有信用,就没有等价交换、没有公正、没有公开[2]。

”可见一个诚信市场环境的是多么的重要。

2、从违法成本视角思考上市公司违法违规行为动因公司除了组织生产外,其另一重要的功能就是获得利润,这也是其生存主要动力。

但是如果一味追逐利润,可能就会践踏社会公德,为规范法。

马克思为了说明公司逐利本质引用了邓宁格在《工会与罢工》里的一句名言“公司一有适当的利润,资本就胆大起来。

如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;有100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。

[3]”这句之举至理名言与其说是体现了公司行为与利润的关系,但是在当前中国证券市场环境下,不如说是揭示了上市公司违法违规行为与其付出的成本的关系。

论上市公司信息披露违规的行政监管

索服务。 2 、完善监 管体 系 。完善监 管体 系是加 强上市 公司信 息披 露规 范的重要方 式。尽管证监会与 交易所的综合 监管 已经取得 定 成效 , 但是仍需加强 。此外 , 应从立法上 明确 财政 部和证监 会的权利划分 , 并加大证 监会的行权范 围 , 如 对 违 规 公 司 进 行 罚

公共管理 l P u b L i c A d mi n i s t r a t i o n

论上市公司信息披露违规的行政监管

孙 晓 彤 武 汉大 学 经 济 与 管理 学 院 4 3 0 0 7 2

摘要 : 违规成 本低廉 是上市 公 司信 息披 露 违规现 象频 发的 关键 因素之 一 。因此 , 本 文从 行政 监管 角度 出发, 通过 对 近 年来上 市公 司信 息披 露违规 的行政 处 罚进行 分析 , 旨在得 出加 强上市 公 司信 息披 露规 范的有 效建 议 。 关键 词 : 行政处 罚 ; 违规 成本 ; 上市公 司 ; 信 息披 露 违 规

一

.

分析 , 得 出 以 下结 论 : 1 、惩处力度低 。通过对数 据的分析 , 可 以看 出尽管 非法没 收所得 和取 消营业许可证 是处罚的方式之一 , 但并未得到执行 。 而 批评 、警 告 、 谴 责 、 罚 款 是 主要 的处 罚方 式 。 其 中 , 批 评 和 罚 款各 占1 / 4 ; 警告和谴责各 占1 / 8 ; 剩余为其他方式 。此外 , 除 “ 批 评”和 “ 其他”逐年增加外 , 其余方式都较为稳定 。这说 明 自新 会计准则实 施以来 , 监管部 门的处罚方式基本 不变 , 主要 以非实 质 性处罚为主 , 约 占5 0 %。而较为严厉 的罚款 实际上 也未对上市 公司和相 关人员造成损 失。不管是总 处罚 金额还是 对上市公司 的处罚金额都严重不足。其 中, 未对上市公 司进行罚款 的均高达

【精品】我国上市公司财务舞弊案例分析及其思考毕业论文设计

我国上市公司财务舞弊案例分析及其思考摘要自改革开放至今,中国的资本市场发展迅猛,市场机制改革,大量中小企业涌现,但是迅猛发展的同时也遗留下了很多问题,其中比较突出的就是财务舞弊现象。

因为发展过于迅速,资金供应不足,无法跟上拓宽发展的脚步,导致许多企业为了笼络资金,粉饰财务数据,提供虚假的会计信息,而且大有层出不穷之势,其中上市公司财务舞弊问题对社会的危害尤为严重,已成为当今社会的热点问题。

财务舞弊的频繁发生,表现出了资本市场诚信的缺失、社会信用危机的存在,危害了市场信心,并导致市场低迷,而低迷的市场又导致融资困难,企业利润率下降,而后又引发财务舞弊,形成一个恶性循环。

如果对上市公司的财务舞弊行为不严加打击和治理,必将影响我国资本市场可持续、和谐地发展。

因此,对于上市公司财务舞弊行为的识别与治理对策研究具有重要意义。

论文在介绍上市公司财务舞弊的基本概念、基本理论及危害的基础上,对上市公司财务舞弊的原因、手法及舞弊行为识别方法进行了系统分析,最后提出上市公司财务舞弊行为治理的对策和建议,对上市公司的财务舞弊行为的识别和治理有参考价值。

关键词:上市公司、财务舞弊、治理ANANLYSIS ON THE CHINA’S LISTED COMPANY’S FINANCIAL FRAUD CASE AND ITS THINKINGABSTRACTSince the reform and opening-up policy, China's capital markets have developed rapidly, such as the reform of marketing mechanism, the privatization of state-owned enterprises and the emergence of a large number of small and medium enterprises. However, the rapid development also leaves behind a lot of questions, one of the more prominent phenomenon is financial fraud. Because of the economy has grown so quickly and the enterprises are unable to keep up the pace of development as well as the lack of fund, it has been a significant endless trend that many enterprises whitewash the finical data, provide false accounting information in order to win over funds. The listed company's finical fraud problem is particularly harmful to society which has been the hot topic currently. The frequent occurrence of finical fraud demonstrates the lack of integrity of capital markets, the existence of the social credit crisis, undermines market confidence and leads to the market downturn. Depressed market has led to the difficulties in financing, the corporate profit margins declines and later finical fraud appears, which has formed a vicious circle. If the listed company's finical fraud behavior is not strictly stricken and governed, it is bound to affect the sustained and harmonious development of China's capital markets. Thus, it has great significance to the identification and countermeasure research in listed company's finical fraud.On the basis of the introduction of the concepts of listed company's finical fraud and its basic theory and the hazard, the paper has made systematic analysis on the reasons, manipulation and recognition of the listed company's finical fraud. At last, the paper has given some suggestions and recommendations on the governance of listed company's finical fraud which has a reference value for the identification and management of it.KEYWORDS: listed companies,financial frauds,government目录中文摘要ABSTRACT第 1 章绪论 (1)1.1 选题背景及研究意义 (1)1.1.1 选题背景 (1)1.1.2 研究意义 (1)1.2 财务舞弊的概念及危害分析 (1)1.2.1 财务舞弊的概念 (1)1.2.2 财务舞弊的危害 (2)1.3 本文结构与内容 (3)第 2 章文献综述及理论回顾 (4)2.1 财务舞弊理论 (4)2.2 国外财务舞弊的文献回顾 (5)2.3 国内财务舞弊的文献回顾 (5)2.4 文献回顾及财务舞弊理论总结 (6)3.1 “会计技术”舞弊 (7)3.1.1利用会计政策的选择性 (7)3.1.2滥用会计估计 (7)3.2 关联公司内部交易舞弊 (8)3.2.1与母公司或者非控股公司 (8)3.2.2与关联上市公司 (8)3.3 利用资产重组舞弊 (9)3.4 隐瞒重大事项 (9)3.5 母公司肆意占用上市公司资金 (9)3.6 虚拟资产 (9)第四章上市公司财务舞弊动机分析 (11)4.1 利益驱动 (11)4.2 舞弊成本驱动 (11)4.4 心理驱动 (12)4.5 信息不对称 (12)4.6 地方政府的“溺爱” (13)第 5 章上市公司财务舞弊治理建议 (13)5.1 继续加强证券市场的制度建设 (13)5.2 强化外部审计的法制建设 (14)5.3 加强上市公司内部制度建设 (14)5.3.1 加强内部审计监督 (15)5.3.2 完善公司治理结构 (16)5.4 提高财务舞弊成本 (17)5.4.1 加大惩罚力度,提高上市公司舞弊成本 (17)5.4.2 强化审计责任,加大对会计师事务所的惩罚力度 (17)5.4.3 强化责任,加大对舞弊个人的惩罚力度 (18)5.5 强化中注协职能,加强行业监管 (19)5.6 建立合理业绩评价体系,完善激励机制 (19)5.7 建立上市公司信息批露准则 (20)5.8 建立诚信档案,实施诚信教育 (20)6.1 研究总结 (22)6.2 本文的研究不足与展望 (22)第 1 章绪论1.1 选题背景及研究意义1.1.1 选题背景当今社会,随着中国资本市场的迅速发展,涌现了许多上市公司,但在证券市场信息的披露状况不容乐观。

中国上市公司信息披露违规的动因、市场反应与预警研究

中国上市公司信息披露违规的动因、市场反应与预警研究引言:信息披露是上市公司的法定义务之一,它对于保护投资者权益、维护市场秩序具有重要意义。

然而,长期以来,中国上市公司信息披露的违规行为不容忽视。

本文旨在探讨中国上市公司信息披露违规的动因、市场反应以及预警机制,以期提出相应的改进措施。

一、动因分析1. 利益诱惑:中国上市公司信息披露违规的一个重要动因是利益诱惑。

一些公司可能通过隐瞒真实情况、粉饰财务报表等手段来掩盖公司业绩的真相,以便获得更高的股价或更有利的资本运作机会。

2. 审计监管不力:信息披露违规的另一个重要原因是审计监管不力。

过于宽松的审计监管机制导致了某些上市公司信息披露的不透明性,使得一些公司有机可乘,进行虚构业绩或夸大利润等违规行为。

3. 员工素质不高:有时,公司内部员工的素质不高也可能导致信息披露违规。

一些员工可能对信息披露的重要性缺乏认识,或者缺乏必要的专业能力,无法正确理解和处理信息披露事项,进而造成违规行为的发生。

二、市场反应分析1. 股价波动:上市公司信息披露违规通常会对股价产生影响。

一旦违规行为曝光,投资者往往会对公司失去信心,导致公司股价大幅度下跌,甚至引发市场恐慌。

2. 投资者负面情绪:信息披露违规行为容易引发投资者的负面情绪,损害市场信心和稳定。

投资者可能对市场产生怀疑,甚至选择撤资,这将对市场秩序和运行产生不良影响。

三、预警研究1. 完善法律法规:通过完善法律法规,加大对信息披露违规行为的相关处罚力度,可以提高上市公司遵守信息披露规范的意愿,预防信息披露违规行为的发生。

2. 强化监管部门的监管力度:加强监管部门对上市公司信息披露的监管力度,完善监管机制,提高监管效能,可以迅速发现和处理信息披露违规行为,降低其发生的风险。

3. 加强投资者教育和保护:加强投资者教育,提高投资者的风险意识和辨识能力,对信息披露违规行为保持敏感,能够更快地发现问题,提高自身的投资决策水平,降低信息披露违规的损失。

上市公司重大违法将被强制退市

上市公司重大违法将被强制退市在当今的金融市场中,上市公司的一举一动都备受关注。

其中,重大违法这一问题更是牵动着无数投资者的心弦。

当上市公司触碰法律红线,出现重大违法行为时,强制退市这一严厉举措将成为必然。

首先,我们需要明确什么是上市公司的重大违法。

这通常涵盖了多个方面,比如财务造假、欺诈发行、信息披露违规、内幕交易、操纵市场等严重破坏市场秩序和损害投资者利益的行为。

财务造假是较为常见的一种重大违法形式。

某些上市公司为了营造出业绩良好的假象,可能会虚报收入、利润,隐瞒债务,篡改财务数据等。

这种行为不仅欺骗了投资者,也扰乱了市场的正常定价机制。

投资者基于错误的财务信息做出投资决策,往往会遭受巨大的损失。

欺诈发行则是在公司上市的过程中就存在的严重违法行为。

公司通过提供虚假材料、隐瞒重要事实等手段骗取上市资格,从一开始就给市场带来了巨大的风险。

信息披露违规也是不容忽视的问题。

上市公司有义务及时、准确、完整地向公众披露公司的重大信息,包括经营状况、重大合同、股权变动等。

如果未能履行这一义务,或者故意披露虚假信息,就会导致投资者无法做出正确的判断,市场的公平性和透明度也会受到严重影响。

内幕交易和操纵市场则是通过不正当手段获取利益,损害其他投资者的权益。

内幕交易者利用未公开的重大信息进行交易,操纵市场者通过控制价格、交易量等手段误导市场,这些行为都严重破坏了市场的公平竞争环境。

那么,为什么对于重大违法的上市公司要采取强制退市的措施呢?一方面,这是维护市场秩序和公平的需要。

金融市场的健康运行依赖于规则和法律的约束。

如果允许重大违法的公司继续留在市场上,就会传递出错误的信号,让其他公司认为违法成本低廉,从而纷纷效仿,导致市场秩序混乱,投资者信心崩溃。

另一方面,强制退市也是保护投资者利益的重要手段。

让违法公司退市,可以避免更多的投资者受到其欺骗和损失。

同时,也能对其他上市公司起到警示作用,促使它们依法合规经营,重视公司治理和信息披露。

我国上市公司违法违规行为论

我国上市公司**违规行为论【摘要】防*上市公司**违规行为风险,既要从加强公司治理角度考虑——进一步规*公司治理构造,也要从规制上市公司外部主体的行为考量——规制中介机构的行为、打击**违规交易行为。

【正文】上市公司**违规行为不仅扰乱了证券交易秩序,还极大的损害了众多投资者的利益。

但是当前学术界对证券市场中上市公司**违规行为的研究,多见于对具体制度的构建和运行,如对信息披露、内幕交易、操纵股价等行为进展研究和探讨。

其直接针对上市公司**违规行为风险防*进展综合研究的专门系统的学术成果和文献显得比拟缺少。

所谓上市公司**违规行为的风险是指,由于上市公司**违规行为而可能产生的承当责任的风险。

因此对如何防*上市公司**违规行为风险进展研究,有利于探寻解决该问题的路径,对我国证券市场的良好运行,上市公司的平稳运作,投资者利益的保障具有一定的现实意义。

一、上市公司**违规行为的样态随着我国证券市场开展的不断成熟,证券法律法规日益健全,上市公司**违规行为得到了一定的规制。

但是近十年来上市公司**违规行为却像幽灵一样,经常出现在证券市场活动中。

层出不穷的上市公司**违规行为,就像一把“达摩克利斯之剑〞一样悬在上市公司和广阔投资者头上。

上市公司**违规行为是从证券市场主体角度进展划分,式证券市场**违规行为的一种。

证券市场主体除了上市公司外还应该包括证券发行商、会计师事务所、律师事务所、以及广阔投资者等,因此证券市场**违规行为就包括各种主体的**违规行为。

再次笔者将主要针对如何防*上市公司**违规行为进展研究探讨。

上市公司**违规行为必须与其市场风险相区别。

所谓市场风险简言之就是交易风险,因为市场价值价格的变动以及供求变化等引发的风险,其与法律法规联系较小,甚至没有联系。

此外对于由不可抗力如自然灾害等引起的交易风险也与**违规行为不同。

上市公司**违规行为仅指上市公司及其股东、董事、监事、高级管理人员的违反法律法规所产生的人违风险。

上市公司常见的违规违法行为

上市公司常见的违规违法行为摘要:一、上市公司违规违法行为的概念和特点二、常见的上市公司违规违法行为1.内幕交易2.财务造假3.信披违规4.操纵股价5.违规担保6.资金占用三、上市公司违规违法行为的危害1.损害投资者利益2.影响市场稳定3.破坏公司治理四、监管机构和上市公司应对违规行为的措施1.加强监管2.严厉处罚3.提高公司内部治理水平4.增强投资者保护意识正文:随着资本市场的快速发展,上市公司在经济生活中扮演着越来越重要的角色。

然而,一些上市公司却利用自身的优势地位,进行各种违规违法行为,损害了投资者利益,影响了市场稳定,破坏了公司治理。

本文将对上市公司常见的违规违法行为进行探讨。

一、上市公司违规违法行为的概念和特点上市公司的违规违法行为,通常是指在证券市场中的各种违反证券法律法规、规章制度的行为。

这些行为具有以下特点:一是隐蔽性,很多违规行为不容易被发现;二是复杂性,违规行为往往涉及到多个方面,如公司内部管理、财务报表、信息披露等;三是严重性,违规行为往往会对公司、投资者和市场产生严重的负面影响。

二、常见的上市公司违规违法行为1.内幕交易内幕交易是指上市公司内部人员利用未公开的信息进行股票交易,以获取不正当利益。

这种行为违反了证券市场的公平原则,损害了投资者的利益。

2.财务造假财务造假是指上市公司通过虚假记载、误导性陈述等手段,虚增公司的业绩,误导投资者。

这种行为不仅损害了投资者的利益,还破坏了市场的公平竞争环境。

3.信披违规信披违规是指上市公司在信息披露方面存在虚假陈述、误导性陈述、隐瞒重要事项等行为。

这种行为损害了投资者的知情权,影响了投资者的决策。

4.操纵股价操纵股价是指上市公司通过虚假信息、交易欺诈等手段,操纵公司股价,损害投资者利益。

这种行为破坏了市场的公平性,影响了市场的稳定。

5.违规担保违规担保是指上市公司为他人提供担保,未履行法定程序或超出法定范围。

这种行为可能导致公司承担巨额债务,损害公司和投资者的利益。

我国上市公司违法违规行为及其监管问题研究

文 献 标 识 码 : A

e 蝣 、 蛸 盎 、 、 ! 埔 、

文 章 编 号 :0 6 4 1 (异 崂 、 ‘ # ; ≠ 牙

收 益 受影 响

③ 加 强投 资组 合 管 理 中 小保 险 公 司 应 根 据 宏 观

经济环境 、 公司资金实力和所处发展阶段 . 本 寻求 最 佳 的股 票 投 资 组 合 通 过 审 查 资 本 市 场 上 所 提 供 的投 资 品 种 . 择 比较 合 理 的 投 资 资 产 组 合 . 投 资 资 产 与 中 选 使 小 保 险 公 司 的 负 债 在 期 限 结 构 、 率 结 构 、 益 率 方 面 利 收

善 的 对 策 建议

Ab t a t s r c :Re e t i h e eo me to e u t r e,t e g v r a c fp b i o a is h v r n r o ma . c n l w t t e d v lp n fs c r y ma k t h o e n n e o u l c mp n e a e mo e a d mo e n r 1 y h i c Bu h r r o f c in f a s a r s l o n o lt e a u e a d r g lt n whc a g srg t f n e tr n f c s tt ee a e s me i r t s o w a e u t fi c mpe e lg r l n e u ai , ih d ma e ih s o v so a d af t n a o l l o i s e d v lp n f s c r y ma k t f o r c u t e .An l f ve e u i e u ain h s p p r r s a c e h u l o a y S e eo me t o e u i r e s o u o nr s t i g e o iw s c r y r g l t ,t i a e e e r h s t e p b i c mp n ’ t o c ifa t n o w, n l ssc a a t r ft e e b h vo s a d o h a e a g e o a u e r v n e u t r e . n r ci f a a a y i h r ce s e a ir , n n t e b s r ss me me s r si o i g s c r y ma k t o l o h u mp i

上市公司信息披露违规行为处罚

上市公司信息披露违规行为处罚信息披露是上市公司的一项重要法定义务,其目的是保证市场公平、透明,促进投资者合理决策。

然而,不少上市公司违反信息披露规定,隐瞒、虚假披露重要信息,造成投资者利益损失,破坏市场秩序。

为了加强对上市公司信息披露违规行为的监管,保护投资者合法权益,相关监管机构出台一系列制度和规范,对违规行为进行处罚。

本文将就上市公司信息披露违规行为的处罚进行论述。

一、违规行为的形式与类型上市公司信息披露违规行为主要包括以下几种形式与类型:1.虚假披露:上市公司对重要事项进行虚假陈述、使用虚假文件、材料等手段欺骗投资者;2.滥用披露异常:上市公司故意创造异常披露,干扰市场,炒作股价,迷惑投资者决策;3.披露迟延:上市公司未按规定期限披露重要信息,误导投资者,导致投资者合理权益受损;4.内幕交易:上市公司高管或内部人员利用未公开信息进行交易,获取非法利益;5.其他违规行为:如非法操纵市场、信息泄露、炒作股价等。

上市公司信息披露违规行为的种类繁多,每一种违规行为都对市场造成不同程度的损害,应该根据实际情况进行相应的处罚。

二、处罚方式与效力针对上市公司信息披露违规行为,监管机构可以采取多种处罚方式,包括但不限于以下几种:1.警告:对于违规行为较轻的情况,监管机构可以给予警告,提醒公司及相关责任人改正错误,并加强内部控制机制;2.罚款:对于严重违规的公司,监管机构可以根据违规程度、造成的后果等因素,对公司处以罚款;3.暂停上市:对于严重违法违规的公司,监管机构可以暂停其上市地位,限制其股票交易;4.公司治理改革:监管机构有权要求公司进行公司治理改革,强制其完善内部控制机制,提高信息披露质量;5.撤销上市资格:对于违规严重、情节恶劣的公司,监管机构可以撤销其上市资格,使其不能再以上市公司名义开展业务。

违规行为的处罚方式多样,不同的处罚方式对于不同情节的违规行为有不同的效果。

通过处罚,既可以让企业和责任人承担违规行为的法律责任,也能够警示其他企业,促使其遵守信息披露规定,保护各方利益。

上市公司违规造假现象及规避研究

上市公司违规造假现象及规避研究摘要:近年来,上市公司违规造假现象频繁发生,给投资者和市场带来了巨大的损失,严重损害了市场的健康发展。

本文将探讨上市公司违规造假的原因、表现形式,以及规避违规造假的方法和监管措施。

引言:上市公司作为资本市场的重要组成部分,承担着为投资者提供信息和回报的重要责任。

然而,违规造假现象的频繁发生严重破坏了市场秩序和公平性,损害了投资者的利益。

因此,对上市公司违规造假现象的研究及规避方法的探讨具有重要意义。

一、上市公司违规造假的原因1.1 利益驱动上市公司为了追求高利润和股价上涨,存在着造假的动机。

违规造假可以掩盖真实的财务状况,吸引投资者的眼球,进一步推动股价的上涨。

1.2 信息不对称上市公司具有对内部信息的掌控优势,这导致与投资者之间存在信息不对称。

利用这种信息不对称,上市公司往往可以通过虚报利润、隐瞒债务等手段制造虚假的利润和财务表现。

1.3 监管不力过去,对上市公司的监管不够严格导致了违规造假现象的滋生。

监管部门在审核、日常监管等方面存在着漏洞和不足,使得上市公司能够较为容易地进行违规造假。

二、上市公司违规造假的表现形式2.1 虚假财务报表上市公司通过虚报利润、改变会计处理方法、做假资产、虚构销售等手段,使财务报表呈现虚假的经营状况。

2.2 非法内幕交易上市公司内部人员利用对内部信息的掌控优势,进行利益输送和非法内幕交易,从而牟取不当利益。

2.3 夸大宣传上市公司通过夸大宣传自身的业绩、前景和技术优势等,吸引投资者购买其股票,推动股价的上涨。

三、规避上市公司违规造假的方法3.1 强化监管力度监管部门应加大对上市公司的审核力度,建立完善的内外部监管机制,并加大对违规行为的打击力度。

3.2 提高信息披露透明度上市公司应提升信息披露的透明度,及时、准确地向投资者披露企业的真实财务状况和经营情况,以便投资者能够根据真实信息做出投资决策。

3.3 加强投资者教育和保护投资者教育和保护是防范上市公司违规造假的重要手段。

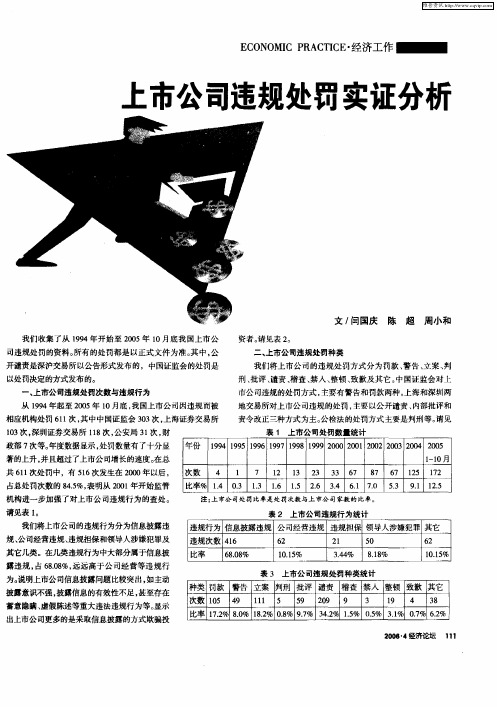

上市公司违规处罚实证分析

之间的差异。 请见表 5 。

维普资讯

E O O I P A TC ・ C N MC R C IE 经济工作 ■■Байду номын сангаас_

上市公司违规处罚实证分析

文/ 闰国庆

我们 收集了从 19 年开始 至 20 年 1 94 0 5 0月底我 国上市公 司违规处罚 的资料。 所有 的处罚都是 以正式 文件为准 。 中 。 其 公 开谴责是深沪交易所 以公 告形式发布 的,中国证监会 的处罚是 以处罚决定的方式发布 的。

政部 7次等。 年度数 据显示 , 处罚数量有了十分 显

年份 19 9 5 19 9 7 19 9 9 2 o o 1 2o o 32 o 2 o 9 4 19 9 6 19 9 8 19 O o 2 o o 2 2 o O 4 o 5

l 1 月 一0

著的上升, 超过 了上市公 司增长的速度 。 总 并且 在

共 61 1 次处罚 中,有 5 6次发生在 20 1 0 0年 以后 , 次数 4 1 7

1 l 2 3 6 8 6 15 12 2 3 3 3 7 7 7 2 7

占总处罚次数的 8. 表明从 20 年开始监管 4 %, 5 01 机构进一步加 强了对上市公 司违规 行为 的查 处。 请见表 l 。 我们将上市公司的违规行为分为信息披露违 规 、 司经营违规、 公 违规担保和领导人涉嫌犯罪及

■■■一 经济工作・C N MCP A TC E O O I R C IE

表 3 。

息披露违规倾向, 具有较高违规倾 向的行业分另是电子通讯、 0 酿

酒食品和农林 牧渔 , 用事业 、 而公 轻工制造和重工 制造具有较低

上市公司信息披露违规分析

上市公司信息披露违规分析在当今的资本市场中,上市公司的信息披露是投资者做出决策的重要依据,也是维护市场公平、公正、公开的关键环节。

然而,信息披露违规现象时有发生,给投资者带来了巨大的损失,也严重破坏了市场的秩序和信心。

本文将对上市公司信息披露违规的原因、表现形式、危害以及监管措施进行深入分析。

一、上市公司信息披露违规的原因(一)利益驱动部分上市公司为了达到融资、抬高股价、避免退市等目的,故意隐瞒或歪曲重要信息。

例如,通过虚增利润、夸大资产规模等手段美化财务报表,吸引投资者购买股票,从而获取高额的资金。

(二)内部治理结构不完善一些上市公司的董事会、监事会等治理机构未能有效发挥监督作用,管理层权力过大,缺乏制衡机制。

这使得管理层有可能为了个人利益或小团体利益而操纵信息披露。

(三)外部审计监督不力审计机构在对上市公司进行审计时,如果缺乏独立性和专业性,可能无法发现或故意忽视信息披露中的违规问题。

此外,一些审计机构为了保住客户资源,对违规行为睁一只眼闭一只眼。

(四)法律法规不完善现行的信息披露法律法规存在一定的漏洞和模糊地带,给上市公司的违规行为留下了可乘之机。

同时,对于违规行为的处罚力度不够,难以形成有效的威慑。

(五)市场环境压力在激烈的市场竞争中,上市公司面临着业绩增长的巨大压力。

当实际经营状况不佳时,部分公司选择通过违规披露信息来掩盖问题,以满足市场的预期。

二、上市公司信息披露违规的表现形式(一)虚假陈述这是最常见的违规形式之一,包括虚构交易、虚增收入和利润、隐瞒债务和亏损等。

例如,_____公司曾发布虚假的业绩预告,声称公司盈利大幅增长,实际情况却是严重亏损。

(二)误导性陈述通过模糊不清、有歧义或选择性披露信息,引导投资者做出错误的判断。

比如,在披露重大投资项目时,只强调项目的潜在收益,而对风险因素避而不谈。

(三)延迟披露未能在规定的时间内及时披露重要信息,导致投资者无法及时了解公司的真实情况。

我国上市公司财务舞弊动因分析及治理研究

内容摘要我国证券市场交易自成立以来已经取得了飞速的发展,对会计信息披露制度不断提出更高要求,但从现实的状况来看,我国信息披露制度的现状仍不容乐观,财务舞弊现象层出不穷,极大的影响了会计报告信息使用者的利益和资本市场的健康发展。

尽管中国证监会这些年采取各种措施加强了对上市公司监管力度,然而我国上市公司财务舞弊现象始终此起彼伏,不仅损害了上市公司自身的健康发展,破坏资本市场资源配置机制,误导投资者、债权人和相关决策者,而且使上市公司的财务报告及由此形成的审计报告丧失应有的风险预警作用,并对一国乃至全球的经济决策产生消极的影响。

有效的治理上市公司的财务舞弊行为,对完善我国证券市场的信息披露制度,增强证券市场运行的有效性,有着举足轻重的作用,要对上市公司的财务舞弊行为起到有效的遏制作用,除了要洞悉其舞弊惯用的伎俩,了解其采取的方法,从源头上堵塞其投机取巧的漏洞,还要对其财务舞弊的动机进行分析,采取相应的措施降低引发财务舞弊动机的可能性。

该文章主要分为五个部分,首先对财务舞弊的相关理论进行分析,在总结前人研究结论的基础上提出自己的观点,其次对财务舞弊手法进行分析,列举了上市公司常用的各种财务舞弊手段,接着论述了上市公司财务舞弊的动机,从政治利益和经济利益以及公司治理三个方面对舞弊的动因进行深入分析,接着针对舞弊的动机和手法提出了相应的治理建议,以期对我国证劵市场上的财务舞弊现象起到遏制作用。

最后在上述研究的结论上选取典型案例——鲁北化工做具体分析。

关键词:上市公司财务舞弊动机手段治理措施AbstractSince the 20th century,with the establishment of The Exchange Stock Market,China's stock market trading put forward higher requirements to the accounting information disclosure system. But the realists is, the status of information disclosure system in China is still not optimistic, since the establishment of the two listed companies, China's financial fraud was found one after another, triggering an unprecedented credit crisis on the stock market, made a great impact on the interests of users of accounting reports and information on the healthy development of capital markets. Although the China Securities Regulatory Commission made great effort to strengthen the supervision of listed companies, however, the financial frauds not only convergence, but also rising and spreading in recent years.The effective governance of listed companies in the financial fraud, will be helpful to improve the information disclosure system in China's securities market ,and also have a pivotal role to enhance the effectiveness of securities market, and promote the healthy development of securities markets.To deterren the listed company's financial fraud ,in addition to insight into its usual trick of fraud, understand the frand approach ,taken from the source plug loopholes in their opportunistic, but also has to analysis the motivation , take appropriate measures to reduce the possibility of motivation caused by financial fraud.This paper is divided into five parts, first it listed the theory of financial fraud , which is the basis of the follwing analysis, followed by the analysis of financial malpractice, list out a variety of commonly used corrupt means.Third discussed the listed company's financial fraud motivation, made a depth analysis from the aspects of political interests and economic interestsand corporate governance.Then put forward the corresponding management suggestions against the corrupt motives and methods in order play a deterrent to our country Securities financial fraud on the market. Finally, select a typical case - Lubei Chemical as a specific analysis materialKey words: Listed companies Financial fraud Motivation Means第1章绪论1.1 研究背景自20世纪90年代初我国的两个证券所相继成立以来,我国的证券市场交易不断发展壮大,对会计信息披露制度不断提出更高要求,对企业舞弊起到了一定的遏制作用。

我国上市公司会计信息违规披露的动因及对策研究

保盈 压力 对 公 司 的信 息披 露 违 规 行 为 构 成 显 著 影

响, 而资金 流动 压力 影 响并不 显著 。可见 , 多数学 大

者对 信息 披露违 规 的影 响 因素的研 究 以财 务 指标为

主 , 过实 证分 析得 出主 要影 响 因素 。近 年来 , 通 非财

资 源优化 配 置 的依 据 , 是 经 济 健 康 发 展 的保 证 。 更 会计 信息 违 规 披 露 是 指 披 露 的会 计 信 息 失 去 真 实

性 、 整性 。 完

不 同类 型 的财 务压 力与 上市 公 司信 息披 露违 规 的关

系 进行 实 证 研究 。研究 表 明 , 债压 力 、 壳压 力 、 偿 保

务 因素对信 息披 露违 规行 为 的影响 越来越 突 出 。非 财务 因素对 信息 披露 的影 响必 须引起 人们 的重 视 。 一 Nhomakorabea、

会 计 信 息 违 规 披 露 的动 因分 析

( ) 益 的 诱 惑 一 利

1 上 市 公 司 内部 受 经 济 利 益 的 驱 动 . 我 国会 计 法 律 法 规 中 明 确 规 定 了公 司 的 上 市 资

* 收稿 日期 : O 2一O —2 21 2 4

会 计信 息披露 一 般是指 上市 公 司通过 招股 说 明

书 、 市公告 书 、 期 报 告 、 上 定 临时 报 告 及其 他 披 露 文

散组公 司 的违规 行 为 比股 权集 中组 公 司和股权 高度

集 中组 公 司严重 , 降低 控 股股 东 的持 股 比例未 能 有

效 遏制 上市 公 司违 规 行 为 的发 生 。此外 , 控股 股 东 持 股 比例 的高低 与受 到公 开谴责 的上 市公 司 的违 规 行 为之 间并无 显 著关联 。汤立斌 l 认为 上市 公 司之 4 所 以违 规披 露 信 息 , 有 权 结 构 是 深 层 次 的原 因 。 所 改 变上 市公 司所有 权结 构是 解决信 息 披露违 规 问题 的关 键 。吴 国萍 、 马施 l 运用 L gsi _ 5 oi t C回归模 型 对

上市公司信息披露违规行为分析

上市公司信息披露违规行为分析

一、引言

随着我国市场经济的发展和上市公司的不断增多,信息披露违规行为也越来越频繁。

近年来,市场监管机构越来越重视上市公司的信息披露违规行为,但是,由于市场经济的复杂性和上市公司的种类繁多,有效地防止和治理这一问题似乎始终比较困难。

因此,对上市公司的信息披露违规行为进行分析,给市场监管机构提供有效的政策建议,有助于提升市场的秩序,规范上市公司的操作,确保市场监管措施的有效执行,以及维护投资者的合法权益。

二、上市公司信息披露违规行为

上市公司的信息披露违规行为,可以归纳为三类:

1.信息披露不真实、不准确:指上市公司在信息披露过程中,信息披露不真实或不准确,造成交易者无法正确了解公司的业绩及发展前景,影响投资决策。

2.披露内容违反法律法规:指上市公司在信息披露过程中,披露内容违反了现行的法律法规,比如披露利润、费用及现金流量情况时,没有按照监管部门的规定披露,或者披露内容不符合国家有关要求。

3.信息披露不及时:指上市公司在信息披露过程中,披露的信息不及时,超过了规定的时间限制。

上市公司违规行为报告

上市公司违规行为报告尊敬的投资者:为了维护投资者的利益和市场的正常运作,我们向您报告一家上市公司存在的违规行为。

本报告将详细描述该公司的违规情况,并说明相关的法律法规、监管要求及执法机构的处理方式。

一、违规行为概述该上市公司存在以下违规行为:1. 虚假陈述:该公司在发布财务信息、经营业绩、产品信息以及公司前景等方面存在虚假陈述的行为。

这些虚假陈述导致了投资者的误导和利益损失。

2. 内幕交易:该公司的高管、董事或其他内幕人士利用未公开信息进行股票买卖,获取非公平利益,损害了广大投资者的权益。

3. 违规资金运作:该公司通过违规手段进行资金运作,包括非法集资、隐匿交易、虚设关联方公司等方式,损害了投资者的合法权益。

二、影响及损失分析该上市公司的违规行为对投资者产生了严重的影响和巨大的损失,主要体现在以下几个方面:1. 投资者利益受损:由于虚假陈述和内幕交易等违规行为,投资者的投资收益受到了影响,部分投资者甚至蒙受了重大损失。

2. 市场信心受挫:上市公司的违规行为不仅损害了投资者的信心,也对整个市场的稳定运行造成负面影响,降低了投资者对市场的信任。

3. 法治环境受损:上市公司的违规行为严重违背了诚实守信、秉公用权的基本原则,损害了我国资本市场的法治环境和良好形象。

三、相关法律法规上市公司的违规行为所涉及的法律法规主要包括:1. 《公司法》:明确规定了上市公司的法定义务和责任,并对上市公司的财务信息披露、内幕交易等行为做出明确规范。

2. 《证券法》:对上市公司发行证券、信息披露、内幕交易等行为做出了详细规定,并设立了证券监管机构对违规行为进行监督和处罚。

3. 《证券交易所规则》:交易所根据法律法规制定了一系列规则,包括上市条件、信息披露要求、违规处罚等,保障了市场的正常运作。

四、监管机构处罚措施鉴于该上市公司的严重违规行为,监管机构将采取以下处罚措施来维护市场秩序和保护投资者的权益:1. 行政处罚:监管机构将对该公司进行行政处罚,包括罚款、撤销上市资格、暂停股票交易等,力求给予违规公司以惩罚。

我国上市公司违法违规行为的特点及启示

李 正 , 仝芝玉, 宓纯琦 , 刘卓群

( 杭 州 电子 科技 大 学 会计 学 院 , 浙江 杭 州 3 1 0 0 1 8 )

【 摘 要 】 文章以2 0 0 6 -2 0 1 5 年 中国证监会 、 上交所 、 深交所发布 的处 罚公告 为研究对 象 , 对公告 中所提及 的

例【 3 j 。这 类 研 究 仅关 注某 一 个上 市公 司 , 很 难 看 出我 国上

【 收稿 日期 】 2 0 1 6 — 0 9 — 0 8

2 0 0 6 -2 0 1 5年 之 间 的 3 1 7 5份 处 罚 公 告 中 的具 体 内容 进

市 公 司总 体 的 违 法 违规 情 况 和 发 展 趋 势 ; 由于 我 国 的法

一

、

引 言

中 国证 券市 场 自 1 9 9 0年 建立 以来 , 上 市公 司数量 不 断

律、 法 规数 量 众 多 , 掌 握 上 市 公 司 最经 常 违 反 的 法律 和法 规 ,上 市公 司高管 才 能有 的放矢 ,采取 有 针对 性 的措 施 , 这样 才 能 对 上 市公 司 高管 避 免 违 法 违 规 行 为具 有借 鉴 意 义 。第 二 , 侧 重 于 针对 上 市公 司 违法 违 规行 为 的某 一 方 面

为其他 研 究 者提 供 进一 步 研究 分 析 的基 础 , 同时 也 为上 市 公 司 管理 层 提供 借 鉴 意义 , 避 免前 车 之鉴 。

二、 文 献 回 顾

以往 关 于 上 市 公 司 违法 违 规 分 析 的 文 章 可 以分 为 如

三、 我 国 上 市 公 司违 法 违 规 特 点 分 析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国上市公司违法违规行为论关键词: 上市公司;违法违规;防范;风险

内容提要: 防范上市公司违法违规行为风险,既要从加强公司治理角度考虑——进一步规范公司治理结构,也要从规制上市公司外部主体的行为考量——规制中介机构的行为、打击违法违规交易行为。

上市公司违法违规行为不仅扰乱了证券交易秩序,还极大的损害了众多投资者的利益。

但是当前学术界对证券市场中上市公司违法违规行为的研究,多见于对具体制度的构建和运行,如对信息披露、内幕交易、操纵股价等行为进行研究和探讨。

其直接针对上市公司违法违规行为风险防范进行综合研究的专门系统的学术成果和文献显得比较缺少。

所谓上市公司违法违规行为的风险是指,由于上市公司违法违规行为而可能产生的承担责任的风险。

因此对如何防范上市公司违法违规行为风险进行研究,有利于探寻解决该问题的路径,对我国证券市场的良好运行,上市公司的平稳运作,投资者利益的保障具有一定的现实意义。

一、上市公司违法违规行为的样态

随着我国证券市场发展的不断成熟,证券法律法规日益健全,上市公司违法违规行为得到了一定的规制。

但是近十年来上市公司违法违规行为却像幽灵一样,经常出现在证券市场活动中。

层出不穷的上市公司违法违规行为,就像一把“达摩克利斯之剑”一样悬在上市公司和广大投资者头上。

上市公司违法违规行为是从证券市场主体角度进行划分,式证券市场

违法违规行为的一种。

证券市场主体除了上市公司外还应该包括证券发行商、会计师事务所、律师事务所、以及广大投资者等,因此证券市场违法违规行为就包括各种主体的违法违规行为。

再次笔者将主要针对如何防范上市公司违法违规行为进行研究探讨。

上市公司违法违规行为必须与其市场风险相区别。

所谓市场风险简言之就是交易风险,因为市场价值价格的变动以及供求变化等引发的风险,其与法律法规联系较小,甚至没有联系。

此外对于由不可抗力如自然灾害等引起的交易风险也与违法违规行为不同。

上市公司违法违规行为仅指上市公司及其股东、董事、监事、高级管理人员的违反法律法规所产生的人违风险。

证券市场违法违规行为极具有复杂性和多样性,为此笔者将证券监督管理委员会网站上公布的近九年来作出的处罚决定进行了简单的归类。

处罚原因

年份虚假记载知情交易股票操纵违规披露短线交易挪用客户资金其他违规行为

2009年 7 4 4 3 4 5 4

2008年 7 3 2 10 10 7

2007年 3 2 2 19 3 3

2006年 5 20 8 2

2005年 6 13 18 3

2004年 14 3 21 4 8

2003年 6 9 4 8

2002年 12 7 2 2

2001年 11 3 3 2 10

总件数 71 12 11 106 4 52 47

注:数据来源于中国证监会官方网站2009年9月以前公布的处罚信息。

如上表所示证券市场上违法违规行为的风险主要存在于违规披露(9年间共处罚了106起)、虚假记载(9年间共处罚了71起),像知情交易、短线交易、股票操纵及其他违法违规行为也对证券市场的良好运行产生了较大的隐患。

但是涉及到上市公司的行为主要是违规披露行为、虚假记载行为、知情交易行为等。

1、违规披露行为的主要表现

违规披露行为是上市公司违法违规行为最为突出的问题,中国证监会对该行为做出的处罚也最多。

从这些处罚可以看出,上市公司主要是对如下信息进行了违规披露:一是,一些上市公司没有按照法律法规规定的期限和方式进行披露;二是,多数上市公司对其对外重大担保、抵押事项和关联交易不披露、不完全披露、不及时披露,误导广大投资者;三是,上市公司对控股股东、关联公司占用公司资金及重大资金往来的情况未进行合法披露;四是,部分违法违规上市公司不依法将募集资金的使用情况、重大投资、重大借款、重大交易等事项进行披露。

正是上市公司违法违规披露的行为,导致了误导投资者,使广大投资者的利益受到损害,同时由于其行为的违法性,只是自己遭受法律的。