公司全年营收损益表

损益及利润分配表

20

0.00

-23127.28

减:(一)应付优先股股利

46

加:(一)投资收益(损失以“–”号填列)

21

(二)提取任意盈余公积

47

(二)以前年损益调整

22

(三)应付普通股股利

48

(三)补贴收入

23

(四)转作资本(股本)的普通股股利

49

(四)营业外收入

24

(五)其他

50

损益及利润分配表

2019年12月31日

编制单位:废旧收购经营部单位:元

项目

行次

本月数

本年累计数

项目

行次

本月数

本年累计数

一、主营业务收入

1

0.00

240683.76

五、利润总额(亏损总额以“–”号填列)

27

0.00

-23127.28

其中:出口产品(商品)销售收入

2

减:所得税

28

进口产品(商品)销售收入

7

(二)盈余公积补亏

33

(二)主营业务税金及附加

8

(三)其他调整因素

34

(三)经营费用

9

七、可供分配的利润

35

(四)其他

10

减:(一)提取法定盈余公积

36

加:(一)递延收益

11

(二)提取法定公益金

37

(二)代购代销收入

12

(三)提取职工奖励及福利基金38(三)其他13

(四)提取储备资金

39

三、主营业务利润(亏损以“–”号填列)

减:(一)营业外支出

25

九、未分配利润

51

损益表-分析公司盈利能力的财务报表

损益表-分析公司盈利能力的财务报表1. 什么是损益表?损益表,也称为利润表或收益表,是一种财务报表,用于总结并展示公司在特定会计期间内的收入、成本和费用等经济活动。

损益表可以帮助投资者和管理层了解公司的盈利能力和业绩状况。

2. 损益表的主要组成部分损益表通常包括以下几个主要部分:(1) 收入这部分记录了公司在特定会计期间内获得的所有收入,如销售收入、服务收入、投资收入等。

通过统计各项收入可以评估企业经营活动的规模和增长趋势。

(2) 成本与费用这部分记录了产生收入所需的直接成本和间接费用,如原材料成本、人工成本、运营费用、税务等。

通过比较总体成本与费用和总体收入之间的比例,可以衡量企业的管理效率和经营风险。

(3) 营业利润营业利润是指在考虑所有直接和间接成本以及费用后由公司实现的利润。

它是一个重要的指标,用于判断公司经营活动的盈利能力。

(4) 其他收益和费用这一部分包括与营业活动无直接关联的其他收入和费用,如非经常性收益、非营业性损失等。

(5) 净利润净利润代表公司在会计期间内实现的总体盈余,是衡量公司绩效最核心的指标之一。

3. 如何分析损益表对损益表进行细致分析有助于深入了解公司的财务状况和经营情况,提供有价值的决策依据。

(1) 收入结构分析通过分析不同收入来源的比例和增长趋势,可以了解到哪些产品或服务对公司利润贡献最大。

同时,也能评估市场需求是否稳定以及公司市场份额是否扩大。

(2) 成本结构分析在损益表中,成本和费用部分往往占据较大比例。

通过仔细钻研这些具体项,在不同时间点之间进行比较,并与行业标准进行对比,可以判断公司在运营中是否存在成本控制问题。

(3) 盈利能力分析通过计算营业利润率、净利润率等指标,可以评估公司的盈利水平。

对于投资者来说,这些指标能够指导他们做出是否投资或持有该公司股票的决策。

(4) 税务影响分析税收是企业不可忽视的部分成本,通过对损益表中涉及税务的项目进行分析,可以评估公司缴纳税款的情况,并了解是否存在合理避税措施。

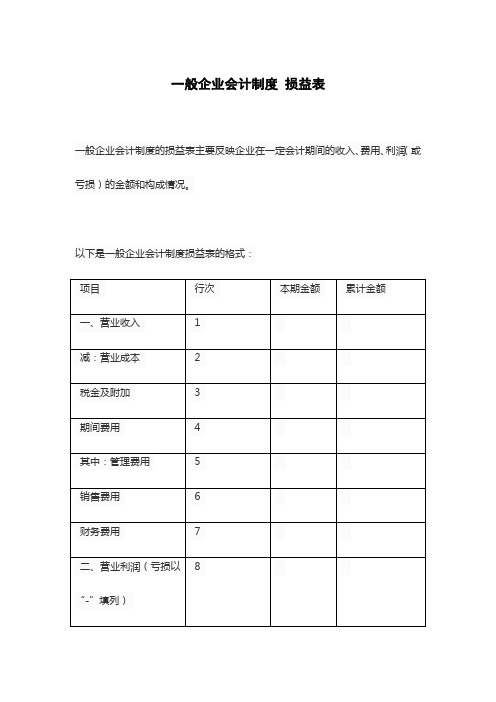

一般企业会计制度 损益表

减:营业外支出

10

三、利润总额(亏损总额以“-”填列)

11

减:所得税费用

12

四、净利润(净亏损以“-”填列)

13

损益表的具体内容可以根据企业的实际情况和会计准则的要求进行调整和增减。在实际编制损益表时,应根据企业在一定会计期间的各项收入、费用和利润的发生额填列。

一般企业会计制度

一般企业会计制度的损益表主要反映企业在一定会计期间的收入、费用、利润(或亏损)的金额和构成情况。

以下是一般企业会计制度损益表的格式:

项目

行次

本期金额

累计金额

一营业收入

1

减:营业成本

2

税金及附加

3

期间费用

4

其中:管理费用

5

销售费用

6

财务费用

7

二、营业利润(亏损以“-”填列)

8

加:营业外收入

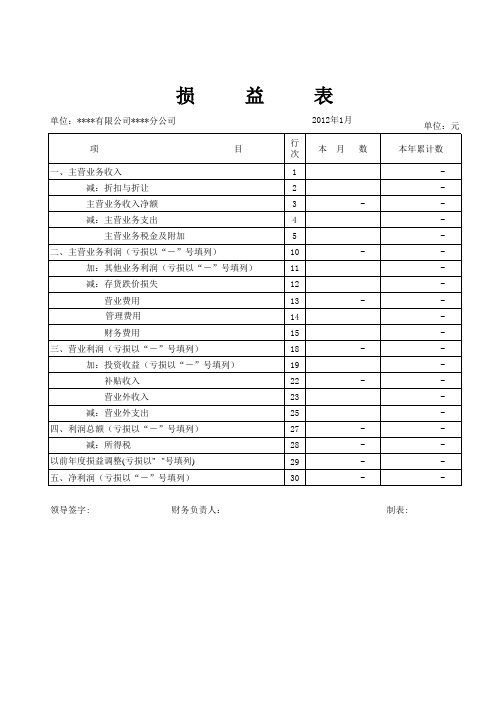

损益表Excel图表模板

单位:****有限公司****分公司

益表

2012年1月

项

目

一、主营业务收入 减:折扣与折让 主营业务收入净额 减:主营业务支出 主营业务税金及附加

二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:存货跌价损失 营业费用 管理费用 财务费用

三、营业利润(亏损以“-”号填列) 加:投资收益(亏损以“-”号填列) 补贴收入 营业外收入 减:营业外支出

四、利润总额(亏损以“-”号填列) 减:所得税

以前年度损益调)

行次 本 月 数

1

2

3

-

4

5

10

-

11

12

13

-

14

15

18

-

19

22

-

23

25

27

-

28

-

29

-

30

-

单位:元

本年累计数

-

领导签字:

财务负责人:

制表:

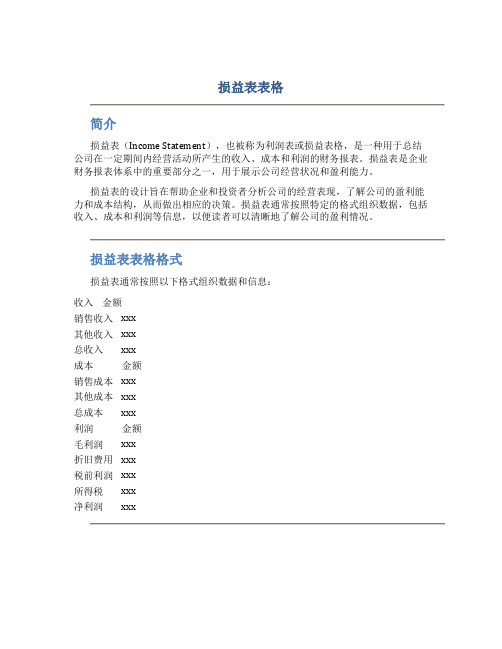

损益表表格

损益表表格简介损益表(Income Statement),也被称为利润表或损益表格,是一种用于总结公司在一定期间内经营活动所产生的收入、成本和利润的财务报表。

损益表是企业财务报表体系中的重要部分之一,用于展示公司经营状况和盈利能力。

损益表的设计旨在帮助企业和投资者分析公司的经营表现,了解公司的盈利能力和成本结构,从而做出相应的决策。

损益表通常按照特定的格式组织数据,包括收入、成本和利润等信息,以便读者可以清晰地了解公司的盈利情况。

损益表表格格式损益表通常按照以下格式组织数据和信息:收入金额销售收入xxx其他收入xxx总收入xxx成本金额销售成本xxx其他成本xxx总成本xxx利润金额毛利润xxx折旧费用xxx税前利润xxx所得税xxx净利润xxx表格解读1.收入部分:包括销售收入和其他收入。

销售收入是指企业通过销售商品或提供服务获得的收入。

其他收入可能包括利息收入、股息收入、租金收入等非核心业务收入。

总收入是销售收入和其他收入的总和。

2.成本部分:包括销售成本和其他成本。

销售成本是企业销售商品或提供服务所产生的成本。

其他成本可能包括生产成本、行政费用、销售费用等与经营活动相关的费用。

总成本是销售成本和其他成本的总和。

3.利润部分:包括毛利润、折旧费用、税前利润、所得税和净利润。

毛利润是总收入减去总成本所得到的利润。

折旧费用是指企业资产价值的递减所产生的费用。

税前利润是指扣除折旧费用后的利润。

所得税是企业应缴纳的税金。

净利润是税前利润减去所得税之后的利润。

使用损益表损益表是企业管理和投资分析的重要工具。

通过分析损益表,人们可以了解企业的盈利能力、成本结构和经营状况,从而做出相应的决策。

以下是一些使用损益表的常见情况:•运营决策:通过分析收入和成本的数据,企业可以了解到哪些业务组合或产品线是盈利的,从而做出相关的经营决策,如增加投入、减少成本等。

•财务决策:利润和利润率是投资者和债权人关注的重要指标。

公司年度损益统计表

研发 技术许可 专利 其他费用(指明) 其他费用(指明) 研发总费用 [N]

总务和管理 工资和薪金 外包服务 用品 餐饮娱乐 租金 电话 公用事业服务 折旧 保险 修理和维护 其他费用(指明) 其他费用(指明) 总务和管理总费用 [O]

总营业费用 [P=M+N+O]

营业收入 [Q=L-P]

其他收入 [R]

税 所得税 工薪税 房地产税 其他税(指明) 其他税(指明) 总税额 [S]

纯利润 [T=Q+R-S]

金额以 1000 为单位表示

-

前期

预算

本期

以销售额百分 前期基础上的 预算基础上的

比 (%) 表示的 变化百分数 变化百分数

本期

损益表

<公司名称>

<月份或年份>(截至 <年-月-日>)

毛利 [L/J] 销售收益率 [T/J]

销售收入 产品/服务 1 产品/服务 2 产品/服务 3 产品/服务 4 销售总收入 [J]

销售成本 产品/服务 1 产品/服务 2 产品/服务 3 产品/服务 4 销售总成本 [K]

毛利 [L=J-K]

-

-

----源自000-

-

-

0

0

0

-

-

-

(%)

(%)

-

-

-

-

-

-

-

-

-

-

-

-

0

0

0

-

-

-

-

-

-

-

-

-

集团损益分析表表一

损益分析表(表一)

金额:人民币元日期:年月编号:CORP-FI-BG01

损益分析表(表二)

编号:CORP-FI-BG01

损益分析表》( CORP-FI-

BG01 )

填表说明及要求

1.本表在月度或季度财务经营状况分析报告时填写。

2.报告日期:填写报告期月份。

3.分析月份:填写项目栏的报告期财务帐面实际数。

4.去年同期:填写项目栏的报告期上一年的财务帐面实际数。

5.预算:填写项目栏报告期的预算额。

6.本年累计:填写项目栏截止至报告期的财务帐面实际数累计

7.累计预算:填写项目栏截止至报告期的预算数累计。

8.比去年同期增减:报告期金额-去年同期数

9.完成预算%:报告期金额/预算*100%

10.完成累计预算%:本年累计/累计预算*100% 。