固定资产加速折旧或一次性扣除

固定资产加速折旧政策解读三—财税92014】75号政策解读

固定资产加速折旧政策解读三——财税【2014】75号政策解读9月24日,国务院总理李克强主持召开国务院常务会议,要求加快落实完善固定资产加速折旧政策。

10月20日,财政部、国家税务总局出台《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税【2014】75号)文件。

我们满怀期待的打开文件,仔细浏览过后,发现仍然是一头雾水。

该文件与国务院常务工作会议精神相比变化不大,对于企业一直关心的执行层面的问题仍然未能提及,仍需国家税务总局出台文件进一步明确。

下面我们结合文件的具体条款,分析一下对政策执行影响较大,必须马上明确的事项。

问题一:行业认定标准文件并未明确第一条提及的生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的分类标准及其认定部门。

我们认为,可以采用以下方式予以明确:1、由税务机关参照现有分类标准,比如国民经济行业分类标准、高新技术企业认定8大行业、发改委规定的国家鼓励发展的10个高新技术领域等,自行判断企业是否属于以上6大行业。

2、出台专门的政策文件,委托有关部门(科技部、工信部),对企业所属行业进行认定,并出具相关证据证明。

问题二:如何认定2014年1月1日后新购进的固定资产根据以往此类税收政策出台的惯例,会有一个公告或者解释说明,明确政策衔接的有关问题。

新购置标准包括:1、2014年1月1日以后签订采购合同;2、2014年1月1日以后开具销售发票;3、2014年1月1日以后实际入账;4、2014年1月1日以后实际投入使用。

我们认为,为防止企业钻政策的空子,税务机关很有可能采用较为严格的确认标准,必须同时满足下列条件中的几项甚至全部满足,才被认定为新购置。

问题三:小型微利企业标准文件第一条中提及有关6大行业的小型微利企业,如何认定并未明确。

我们认为,最有可能采用企业所得税实施条例中对于小型微利企业的认定标准:从事国家非限制和禁止行业,并符合下列条件的企业:(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

固定资产加速折旧政策解读

如何理解“年月日以后购进的固定

资产”?

• 首先,“购进的固定资产”包括全新的资 产,也包括二手的资产。其次,“购进” 从文意上是指以货币资金购进和自建的固 定资产,但是其中不包括重组、投资者投 入和融资租赁取得的固定资产。然后, “年月日以后购进”一般是以购进设备的 发票开具时间为准,如果采取分期付款或 赊销方式取得设备的,往往是采取设备先 发货,发票和款项后开后付的形式,这种 情况下,应以设备到货时间为准。

• 被投资企业取得非货币性资产的计税基础, 应按非货币性资产的公允价值确定。

• 四、企业在对外投资年内转让上述股权或 投资收回的,应停止执行递延纳税政策, 并就递延期内尚未确认的非货币性资产转 让所得,在转让股权或投资收回当年的企 业所得税年度汇算清缴时,一次性计算缴 纳企业所得税;企业在计算股权转让所得 时,可按本通知第三条第一款规定将股权 的计税基础一次调整到位。

非货币性资产投资的税务处理

一、相关文件规定

• 《财政部 税务总局关于非货币性资产投资 企业所得税政策问题的通知》(财税【】 号)年月日

• 一、居民企业(以下简称企业)以非货币 性资产对外投资确认的非货币性资产转让 所得,可在不超过年期限内,分期均匀计 入相应年度的应纳税所得额,按规定计算 缴纳企业所得税。

• 企业持有的固定资产,单位价值不超过元的, 可以一次性在计算应纳税所得额时扣除。企 业在年月日前持有的单位价值不超过元的固 定资产,其折余价值部分,年月日以后可以 一次性在计算应纳税所得额时扣除。(国家 税务总局年号公告)

• 、企业按本通知第一条、第二条规定缩短折 旧年限的,最低折旧年限不得低于企业所得 税法实施条例第六十条规定折旧年限的;采 取加速折旧方法的,可采取双倍余额递减法 或者年数总和法。本通知第一至三条规定之 外的企业固定资产加速折旧所得税处理问题, 继续按照企业所得税法及其实施条例和现行 税收政策规定执行。(财税【】号文)

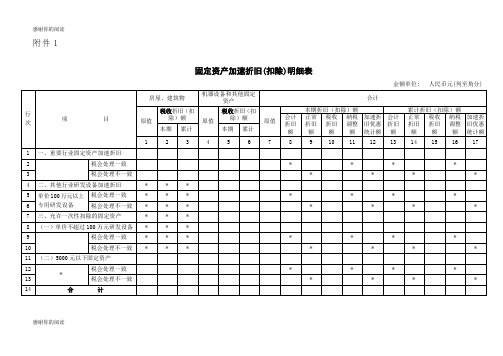

《固定资产加速折旧(扣除)明细表》及填报说明.doc

感谢你的阅读附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)感谢你的阅读填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

固定资产加速折旧的相关规定

固定资产加速折旧的相关规定⼀、企业在预缴时未享受固定资产加速折旧优惠,汇算清缴时能否申请享受?答:纳税⼈预缴申报时未享受该优惠,不影响年度汇算清缴时申请享受固定资产加速折旧政策。

但为了保证及时、准确的享受税收优惠,充分发挥政策效应,建议符合条件的企业在预缴申报时享受固定资产加速折旧优惠。

⼆、企业是否必须填报《固定资产加速折旧(扣除)预缴情况表》?1、什么时候需要填写《固定资产加速折旧(扣除)预缴情况统计表》?答:本表适⽤于符合《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税[2014]75号)和《关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号)规定的企业。

2、什么时候不需要填写《固定资产加速折旧(扣除)预缴情况统计表》?答:主要有以下⼏种情况:(1)企业享受《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发[2009]81号)规定的固定资产加速折旧优惠政策的,不填报本表。

(2)年度申报时,在企业所得税年度纳税申报表中统⼀填报,不单独填报本表;(3)会计处理采取正常折旧⽅法,税法规定采取“缩短年限”⽅法的,按税法规定折旧完毕后,该项固定资产不再填写本表;(4)会计处理采取正常折旧⽅法,税法规定采取“年数总和法”、“双倍余额递减法”⽅法的,从按税法规定折旧⾦额⼩于按会计处理折旧⾦额的⽉(季)度起,该项固定资产不再填写本表;(5)会计处理、税法规定均采取加速折旧⽅法的,如税法规定采取“缩短年限”⽅法的,在折旧完毕后,该项固定资产不再填写本表。

如税法规定采取“年数总和法”、“双倍余额递减法”的,加速折旧额⼩于会计处理折旧额(或正常折旧额)的⽉份、季度起,该项固定资产不再填写本表。

三、分⽀机构是否需要填写《固定资产加速折旧(扣除)预缴情况表》?答:总、分机构汇总纳税的企业对所属分⽀机构享受加速折旧政策的,由其总机构向其所在地主管税务机关备案。

固定资产加速折旧优惠政策注意事项

纳税辅导29移民口粮经税务机关审核无误后免征增值税。

另据《财政部、国家税务总局关于免征储备大豆增值税政策的通知》(财税[2014]38号)规定,2014年5月1日起增值税免税政策适用范围由粮食扩大到粮食和大豆,并可对免税业务开具增值税专用发票。

8.进口种子、种苗。

根据《财政部、海关总署、国家税务总局关于“十三五”期间进口种子种源税收政策管理办法的通知》(财关税[2016]64号)的规定,2016年1月1日至2020年12月31日,继续对进口种子(苗)、种畜(禽)、鱼种(苗)和种用野生动植物种源(种子种源)免征进口环节增值税。

《关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019年第66号)明确,自2019年1月1日起,适用《财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)和《财政部、国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税[2015]106号)规定固定资产加速折旧优惠的行业范围,扩大至全部制造业领域。

即:制造业企业新购进的固定资产,可缩短折旧年限或采取加速折旧的方法;制造业小型微利企业新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,可一次性税前扣除。

一、制造业的企业范围制造业按照《国民经济行业分类和代码(GB/T 4754-2017)》执行。

在具体判断企业所属行业时,可使用收入指标加以判定。

制造业企业是指以制造业行业业务为主营业务,固定资产投入使用当年的主营业务收入占企业收入总额50%(不含)以上的企业。

收入总额是指企业所得税法第六条规定的收入总额。

例如,某制造企业2018年新购进一套生产设备1000万元,并投入使用,当年取得主营业务收入20000万元,其他收入12000万元,取得股息、红利1000万元,取得政府补助5000万元,取得股权转让收入6000万元(股权转让成本5000万元)。

固定资产加速折旧税收优惠政策解析

纳税所得额时扣除,不再分年度计算折旧。

(财税[2014]75号、国家税务总局公告[2014] 64号)4.特定行业小微企业一次性扣除政策。

一是生物药品制造业,专用设备制造业,铁路、 船舶、航空航天和其他运输设备制造业,计算 机、通信和其他电子设备制造业,仪器仪表制 造业,信息传输、软件和信息技术服务业等六 大行业的小型微利企业2014年丨月1日后新 购进的研发和生产经营共用的仪器、设备,单 位价值不超过100万元的,允许一次性计人当 期成本费用在计算应纳税所得额时扣除,不再 分年度计算折旧(财税[2014]75号、国家税务 总局公告[2014]64号)。

二是轻工、纺织、机 械、汽车等四个领域重点行业的小型微利企业 2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的, 允许一次性计人当期成本费用在计算应纳税 所得额时扣除,不再分年度计算折旧(财税 [2015] 106号)、国家税务总局公告[2015]68 号)。

5.疫情防控重点物资生产企业设备一次性扣除。

自2020年1月1日起,对疫情防控重 点保障物资生产企业为扩大产能新购置的相 关设备,允许一次性计人当期成本费用在企业 所得税税前扣除。

根据《关于支持新型冠状病 毒感染的肺炎疫情防控有关税收政策的公告》 (财政部税务总局公告2020年第8号)的相关 规定,需要注意掌握以下几个方面:享受主体。

只能是名单确定的疫情防控 重点保障物资生产企业购进时间。

必须是 2020年丨月1日新购进。

扣除范围。

一次性扣除的只是购进的设备,而不是所有的固定资 产。

(二)一般加速折旧方法1.六大行业加速折旧。

对生物药品制造税政解析为了支持创业创新,促进企业技术改造, 近年来,国家实施了一系列固定资产加速折旧 税收优惠政策。

固定资产加速折旧政策多,出 台的时间各不相同,相关规定既有重叠的部 分,也有更新的地方,比如增加了固定资产一 次性扣除政策。

企业所得税预缴申报报表填写及固定资产加速折旧相关政策解读

分析:制造业为加速折旧行业,7月购入设备,8月开始 计提折旧,A设备单位价值超过500万元,企业采取缩短折 旧年限方法的,对购置的新固定资产最低折旧年限不得低 于税法规定最低折旧年限的60%,则税法缩短年限为 10×60%=6年,b设备单位价值不超过500万元,根据 财税 〔2018〕54号,允许一次性计入当期成本费用在计算应纳 税所得额时扣除,不再分年度计算折旧。

法计算的折旧金额 8-12月A设备“税收折旧”=“会计折旧”>“一般折旧”

Servyou

仪器B: 税收折旧: 税法上可一次性扣除300 会计折旧: 8-12月累计折旧为300÷6÷12×5=20.83 一般折旧: 8-12月累计为300÷10÷12×5=12.5 8-12月B设备“税收折旧”>“会计折旧”>“一般折旧”

纳税调 减金额

享受加 速折旧 优惠金

额

3

4

5 6(4-3)

16.67

10 16.67

0 6.67

8.33

5

ቤተ መጻሕፍቲ ባይዱ

300 291.67

295

5 合计(1+4)

900

25

15 316.67 291.67 301.67

Servyou

设备A: 税收折旧: 8-12月累计折旧600÷6÷12×5=41.67; 会计折旧: 8-12月累计折旧为600÷6÷12×5=41.67; 一般折旧:8-12月一般折旧累计金额600÷10÷12×5=25 注:一般折旧是按照税收规定的最低折旧年限以直线

Servyou

设备A: 税收折旧: 8-9月累计折旧600÷6÷12×2=16.67; 会计折旧: 8-9月累计折旧为600÷6÷12×2=16.67; 一般折旧:8-12月一般折旧累计金额600÷10÷12×2=10 注:一般折旧是按照税收规定的最低折旧年限以直线

固定资产一次性扣除政策解读

固定资产一次性扣除 政策解读

企业所得税

年度汇算清缴辅导系列

2019年2月

政策概述

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不 超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年 度计算折旧。

政策规定 《财政部 税务总局关于设备、器具扣除有关企业所 得税政策的通知》(财税〔2018〕54号)

1.企业根据自身生产经营核算需要,可自行选择享受一次性税前扣除政策。 未选择享受一次性税前扣除政策的,以后年度不得再变更。 需要注意的是,以后年度不得再变更的规定是针对单个固定资产而言,单 个固定资产未选择享受的,不影响其他固定资产选择享受一次性税前扣除 政策。

2. 固定资产税务处理可与会计处理不一致。企业所得税的固定资产加速折 旧,允许会计与税法存在差异,不会影响企业会计利润。 会计上按会计规定处理、税务上按税法规定处理,不能混淆。

固定资产一次性扣除

六、固定资产一次性扣除应在投入使用次月所属年度 固定资产在投入使用月份的次月所属年度一次性税前扣除。

比如,某企业于2018年12月购进了一项单位价值为300万元的设备并于当月投入使 用,则该设备可在2019年一次性税前扣除。

小贴士:一次性税前扣除包括残值。

500万元固定资产一次性税前扣除新政解读【2018年最新会计实务资料】

本文由中华书文馆上传至百度文库,学知识来百度文库找我们!500万元固定资产一次性税前扣除新政解读【2018年最新会计实务资料】随着财税〔2018〕54号(以下简称“54号文”)下发,涉及一些实务操作的财税问题整理出来,供大家工作中参考,可能与后续国家税务总局出台的文件有出入。

1、是所有企业都可以适用“54号文”规定的优惠政策吗?答:所有企业都适用。

“54号文”中说的是“企业”,指企业所得税法中规定的所有企业。

参照:《企业所得税法》第一条,在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

个人独资企业、合伙企业不适用本法。

2、“54号文”执行期限是如何规定的?答:2018年1月1日至2020年12月31日。

3、新购进的设备、器具中“新”如何理解?答:“新购进”中的“新”字,只是区别于原已购进的固定资产,不是规定非要购进全新的固定资产,使用过的旧的固定资产也可以。

4、“54号文”中“设备、器具”指哪些固定资产?答:本文第二条规定,“本通知所称设备、器具,是指除房屋、建筑物以外的固定资产”。

简言之,就是除《企业所得税法》及其实施条例规定的“房屋、建筑物“不动产以外的动产固定资产。

参照:《企业所得税法实施条例》第六十条规定,固定资产分为五大类,(一)房屋、建筑物;(二)飞机、火车、轮船、机器、机械和其他生产设备;(三)与生产经营活动有关的器具、工具、家具等;(四)飞机、火车、轮船以外的运输工具;(五)电子设备。

5、单位价值不超过500万元如何来理解?答:“单位价值“是一个、一台、一辆、一套等的价值,小于等于500万元。

6、500万元是不含增值税价格,还是含增值税价格?答:这个不能这么简单的理解购进的固定资产是含税还是不含税,具体看企业的实。

固定资产加速折旧新文件

财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知财税〔2014〕75号2014-10-20各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:一、对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。

对上述6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

二、对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

三、对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

四、企业按本通知第一条、第二条规定缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

本通知第一至三条规定之外的企业固定资产加速折旧所得税处理问题,继续按照企业所得税法及其实施条例和现行税收政策规定执行。

五、本通知自2014年1月1日起执行。

国家税务总局关于固定资产加速折旧税收政策有关问题的公告国家税务总局公告2014年第64号 2014.11.14为落实国务院完善固定资产加速折旧政策,促进企业技术改造,支持创业创新,根据《中华人民共和国企业所得税法》(以下简称企业所得税法)及其实施条例、《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)规定,现就落实完善固定资产加速折旧企业所得税政策有关问题公告如下:一、对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业企业(以下简称六大行业),2014年1月1日后购进的固定资产(包括自行建造),允许按不低于企业所得税法规定折旧年限的60%缩短折旧年限,或选择采取双倍余额递减法或年数总和法进行加速折旧。

国家税务总局公告2014年第64号 关于固定资产加速折旧税收政策有关问题的公告

用于研发活动的仪器、设备范围口径,按照《国家税务总局关于印发(企业研究开发费用税前扣除管理办法(试行))的通知》(国税发〔2008〕116号)或《科学技术部财政部国家税务总局关于印发(高新技术企业认定管理工作指引)的通知》(国科发火〔2008〕362号)规定执行。

企业专门用于研发活动的仪器、设备已享受上述优惠政策的,在享受研发费加计扣除时,按照《国家税务总局关于印发(企业研发费用税前扣除管理办法(试行))的通知》(国税发〔2008〕116号)、《财政部国家税务总局关于研究开发费用税前加计扣除有关政策问题的通知》(财税〔2013〕70号)的规定,就已经进行会计处理的折旧、费用等金额进行加计扣除。

六大行业中的小型微利企业研发和生产经营共用的仪器、设备,可以执行本条第一、二款的规定。

所称小型微利企业,是指企业所得税法第二十八条规定的小型微利企业。

三、企业持有的固定资产,单位价值不超过5000元的,可以一次性在计算应纳税所得额时扣除。

企业在2013年12月31日前持有的单位价值不超过5000元的固定资产,其折余价值部分,2014年1月1日以后可以一次性在计算应纳税所得额时扣除。

四、企业采取缩短折旧年限方法的,对其购置的新固定资产,最低折旧年限不得低于企业所得税法实施条例第六十条规定的折旧年限的60%;企业购置已使用过的固定资产,其最低折旧年限不得低于实施条例规定的最低折旧年限减去已使用年限后剩余年限的60%.最低折旧年限一经确定,一般不得变更。

五、企业的固定资产采取加速折旧方法的,可以采用双倍余额递减法或者年数总和法。

加速折旧方法一经确定,一般不得变更。

所称双倍余额递减法或者年数总和法,按照《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)第四条的规定执行。

六、企业的固定资产既符合本公告优惠政策条件,同时又符合《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)中相关加速折旧政策条件的,可由企业选择其中最优惠的政策执行,且一经选择,不得改变。

关于2024年的最新折旧年限政策

关于2024年的最新折旧年限政策本文档旨在详细阐述2024年最新折旧年限政策的相关内容,以便各相关方了解并正确应用该政策。

一、政策背景为了完善我国税收体系,公平税收负担,鼓励固定资产投资,提高固定资产使用效率,国家税务总局根据现行税收法律法规,制定了最新的折旧年限政策。

该政策将于2024年1月1日起正式实施。

二、政策主要内容1. 折旧年限调整根据最新政策,各类固定资产的折旧年限将根据其实际使用寿命和预计使用寿命进行调整。

具体调整幅度如下:- 房屋及建筑物:原折旧年限基础上增加5年;- 机器设备:原折旧年限基础上增加3年;- 运输工具:原折旧年限基础上增加2年;- 其他固定资产:原折旧年限基础上增加1年。

2. 加速折旧政策最新政策允许企业在满足一定条件下,采用加速折旧方法。

具体条件如下:- 企业固定资产投资额在5000万元及以上;- 企业研发费用占固定资产投资额的比例在5%及以上;- 企业上一年度高新技术产品(服务)收入占营业收入的比例在15%及以上。

加速折旧方法包括双倍余额递减法和年数总和法。

企业可根据自身实际情况选择适用的方法。

3. 固定资产一次性扣除政策最新政策规定,企业在2024年1月1日至2026年12月31日期间,对新购入的固定资产(不含房屋、建筑物)实行一次性扣除。

扣除比例为固定资产原值的10%。

三、政策影响及应对措施1. 企业所得税影响企业根据最新折旧政策调整固定资产折旧年限,将影响其所得税支出。

具体影响如下:- 延长折旧年限:企业所得税支出将相应减少;- 采用加速折旧:企业所得税支出将在政策实施期间内减少;- 一次性扣除:企业所得税支出将在政策实施期间内减少。

2. 财务报表影响固定资产折旧年限调整和加速折旧政策的实施,将影响企业的财务报表。

具体影响如下:- 资产净值:固定资产账面价值将逐年降低;- 利润表:折旧费用将影响企业利润;- 现金流量表:所得税支出变化将影响企业现金流量。

财税[2015]106 号关于进一步完善固定资产加速折旧企业所得税政策的通知

![财税[2015]106 号关于进一步完善固定资产加速折旧企业所得税政策的通知](https://img.taocdn.com/s3/m/921aa49a910ef12d2af9e7f8.png)

精心整理关于进一步完善固定资产加速折旧企业所得税政策的通知财税[2015]106 号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:根据国务院常务会议的有关决定精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:一、对轻工、纺织、机械、汽车等四个领域重点行业(具体范围见附件)的企业2015年1 月1 日后新购进的固定资产,可由企业选择缩短折旧年限或采取加速折旧的方法。

二、对上述行业的小型微利企业2015年1 月1 日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100 万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100 万元的,可由企业选择缩短折旧年限或采取加速折旧的方法。

三、企业按本通知第一条、第二条规定缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60% ;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

按照企业所得税法及其实施条例有关规定,企业根据自身生产经营需要,也可选择不实行加速折旧政策。

四、本通知自2015年1 月1 日起执行。

2015年前3 季度按本通知规定未能计算办理的,统一在2015年第4 季度预缴申报时享受优惠或2015年度汇算清缴时办理。

附件:轻工、纺织、机械、汽车四个领域重点行业范围财政部国家税务总局2015年9 月17日附件轻工、纺织、机械、汽车四个领域重点行业范围代码类别名称备? 注大类中类小类268日用化学产品制造轻工2681肥皂及合成洗涤剂制造2682化妆品制造2683口腔清洁用品制造2684香料、香精制造2689其他日用化学产品制造27医药制造业轻工271化学药品原料药制造272化学药品制剂制造273中药饮片加工274中成药生产275兽用药品制造277卫生材料及医药用品制造13农副食品加工业轻工131谷物磨制132饲料加工133植物油加工134制糖业135屠宰及肉类加工136水产品加工137蔬菜、水果和坚果加工139其他农副食品加工14食品制造业轻工141焙烤食品制造142糖果、巧克力及蜜饯制造143方便食品制造144乳制品制造145罐头食品制造146调味品、发酵制品制造149其他食品制造17纺织业纺织171棉纺织及印染精加工172毛纺织及染整精加工173麻纺织及染整精加工174丝绢纺织及印染精加工175化纤织造及印染精加工176针织或钩针编织物及其制品制造177家用纺织制成品制造178非家用纺织制成品制造18纺织服装、服饰业纺织181机织服装制造182针织或钩针编织服装制造183服饰制造19皮革、毛皮、羽毛及其制品和制鞋业轻工191皮革鞣制加工192皮革制品制造193毛皮鞣制及制品加工194羽毛(绒)加工及制品制造195制鞋业20木材加工和木、竹、藤、棕、草制品业轻工201木材加工202人造板制造203木制品制造204竹、藤、棕、草等制品制造21家具制造业轻工211木质家具制造212竹、藤家具制造213金属家具制造214塑料家具制造219其他家具制造22造纸和纸制品业轻工221纸浆制造222造纸223纸制品制造23印刷和记录媒介复制业轻工231印刷232装订及印刷相关服务233记录媒介复制24文教、工美、体育和娱乐用品制造业轻工241文教办公用品制造242乐器制造243工艺美术品制造244体育用品制造245玩具制造28化学纤维制造业纺织281纤维素纤维原料及纤维制造282合成纤维制造292塑料制品业轻工2921塑料薄膜制造2922塑料板、管、型材制造2923塑料丝、绳及编织品制造2924泡沫塑料制造2925塑料人造革、合成革制造2926塑料包装箱及容器制造2927日用塑料制品制造2928塑料零件制造2929其他塑料制品制造33金属制品业机械331结构性金属制品制造332金属工具制造333集装箱及金属包装容器制造334金属丝绳及其制品制造335建筑、安全用金属制品制造336金属表面处理及热处理加工337搪瓷制品制造338金属制日用品制造339其他金属制品制造34通用设备制造业机械341锅炉及原动设备制造342金属加工机械制造343物料搬运设备制造344泵、阀门、压缩机及类似机械制造345轴承、齿轮和传动部件制造346烘炉、风机、衡器、包装等设备制造347文化、办公用机械制造348通用零部件制造349其他通用设备制造业36汽车制造业汽车361汽车整车制造362改装汽车制造363低速载货汽车制造364电车制造365汽车车身、挂车制造366汽车零部件及配件制造38电气机械和器材制造业机械381电机制造382输配电及控制设备制造383电线、电缆、光缆及电工器材制造384电池制造385家用电力器具制造386非电力家用器具制造387照明器具制造389其他电气机械及器材制造注:以上代码和类别名称来自《国民经济行业分类(GB/T 4754-2011)》。

最新固定资产一次性扣除折旧的税法、会计处理以及如何申报

最新固定资产⼀次性扣除折旧的税法、会计处理以及如何申报最新固定资产⼀次性扣除政策规定及案例符合54号⽂规定的“单位价值不超过500万元的,允许⼀次性计⼊当期成本费⽤在计算应纳税所得额时扣除,不再分年度计算折旧”500万以下的固定资产⼀次扣除税法上的规定,那么在您投⼊使⽤⽉份的次⽉所属“年度”就可以⼀次性税前扣除(如果在该年度预缴未享受,也可以在当年汇算清缴的时候享受。

但如果汇算清缴仍未享受,就不能再享受了。

)产⽣的税会差异需要通过申报表填报的⽅式作出调整。

希望对您有所帮助具体扣除条件参考⼀下,您根据条件判定⼀下您是否享受此优惠政策1、2018年1⽉1⽇⾄2020年12⽉31⽇期间新购进的设备、器具(除房屋、建筑物以外的固定资产);2、单位价值不超过500万元的;3、可以是以货币形式购进(包括购进的使⽤过的固定资产)或⾃⾏建造的固定资产;4、以货币形式购进的固定资产,以购买价款和⽀付的相关税费以及直接归属于使该资产达到预定⽤途发⽣的其他⽀出确定单位价值,⾃⾏建造的固定资产,以竣⼯结算前发⽣的⽀出确定单位价值。

符合条件享受的话您汇算清缴时可以把残值以外价值全部⼀次计⼊费⽤扣除, 会计上要确认递延所得税负债会计上按期折旧,第⼀次享受扣除年度需要调减,次年汇算清缴开始调增汽车是会计上做固定资产,每⽉都计提折旧,但是税法上汇算清缴的时候把这汽车也做固定资产直接报⼀次性税前扣除掉是吧,以后年份汇算清缴的时候,要调增折旧这⼀块;05、“⼀次性计⼊当期成本费⽤”Q:企业2018年购⼊单价100万元的设备、器具,要根据54号⽂⼀次性计⼊当期成本费⽤,在企业所得税季度预缴时应如何处理?A:根据《中华⼈民共和国企业所得税法实施条例》第⼀百⼆⼗⼋条“企业根据企业所得税法第五⼗四条规定分⽉或者分季预缴企业所得税时,应当按照⽉度或者季度的实际利润额预缴”。

因此,企业在季度预缴时仍应按照会计核算的折旧额扣除,在汇算清缴时再进⾏纳税调整,⼀次性扣除相应成本费⽤。

固定资产加速折旧以及一次性扣除的相关政策汇总及申报填报思路

固定资产加速折旧以及一次性扣除的相关政策汇总及申报填报思路投身项目,公号又停更了一段时日。

每次项目期,或焦灼或顺利,但做项目的乐趣往往就在于实践推动思考,像是一次应试,检验所学是否可以所用,所用又是否准确。

所以,讲课与项目之间的彼此穿插,才能提炼方法论并给出实践指导。

这次项目中,企业针对符合政策的固定资产适用了一次性扣除政策,同时由于其本身的业务特点,会计核算涉及“专项储备”,更使得这个部分的税会差异调整稍显复杂。

同时,申报表填报人员对申报表的填写并未熟练,也希望获得这方面的指导。

从过往的项目经验看,由于对企业所得税申报表填报不熟悉,导致填报有误的情况也多有遇到。

其实申报表要想填的准确,一是充分了解政策,二是通过分析申报表结构,结合政策明确申报表设计思路,三是看填报说明。

所以,这篇就先来总结一下有关固定资产加速折旧以及一次性扣除的相关政策以及《资产折旧、摊销及纳税调整明细表》(A105080)中固定资产部分的填报思路。

01固定资产加速折旧以及一次性扣除政策汇总注:采取缩短折旧年限方法的,最低折旧年限不得低于本条例第六十条规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

02《资产折旧、摊销及纳税调整明细表》(A105080)中固定资产部分的填报思路任何一张申报表都是政策的载体,都肩负着明确的调整任务,填之前需要明确结构,确认方法。

思路远比答案重要。

以下是这张A105080表,此处仅展示固定资产调整部分。

1、结构①2至7行负责税会差异的调整。

分不同资产类型分别填入相应行次,分别进行纳税调整,最后汇总。

②8至14行用于填报纳税人享受相关加速折旧、摊销优惠政策的资产有关情况及优惠统计情况。

看到了吗?8-14行的作用是统计,而不是调整。

2至7行才是肩负税会差异的调整的主力,最终结果会被汇总在1行。

也正因为如此,2至7行的第六列和七列被打了“※”号,而9行开放,因为第九列=2列-5列,反映调整数。

财税[2015]106 号关于进一步完善固定资产加速折旧企业所得税政策的通知

![财税[2015]106 号关于进一步完善固定资产加速折旧企业所得税政策的通知](https://img.taocdn.com/s3/m/fad902e8ad51f01dc281f1f4.png)

关于进一步完善固定资产加速折旧企业所得税政策的通知财税[2015]106 号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:根据国务院常务会议的有关决定精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:一、对轻工、纺织、机械、汽车等四个领域重点行业(具体范围见附件)的企业2015年1 月1 日后新购进的固定资产,可由企业选择缩短折旧年限或采取加速折旧的方法。

二、对上述行业的小型微利企业2015年1 月1 日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100 万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100 万元的,可由企业选择缩短折旧年限或采取加速折旧的方法。

三、企业按本通知第一条、第二条规定缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60% ;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

按照企业所得税法及其实施条例有关规定,企业根据自身生产经营需要,也可选择不实行加速折旧政策。

四、本通知自2015年1 月1 日起执行。

2015年前3 季度按本通知规定未能计算办理的,统一在2015年第4 季度预缴申报时享受优惠或2015年度汇算清缴时办理。

附件:轻工、纺织、机械、汽车四个领域重点行业范围财政部国家税务总局2015年9 月17日附件轻工、纺织、机械、汽车四个领域重点行业范围代码类别名称备? 注大类中类小类268日用化学产品制造轻工2681肥皂及合成洗涤剂制造2682化妆品制造2683口腔清洁用品制造2684香料、香精制造2689其他日用化学产品制造27医药制造业轻工271化学药品原料药制造272化学药品制剂制造273中药饮片加工274中成药生产275兽用药品制造277卫生材料及医药用品制造13农副食品加工业轻工131谷物磨制132饲料加工133植物油加工134制糖业135屠宰及肉类加工136水产品加工137蔬菜、水果和坚果加工139其他农副食品加工14食品制造业轻工141焙烤食品制造142糖果、巧克力及蜜饯制造143方便食品制造144乳制品制造145罐头食品制造146调味品、发酵制品制造149其他食品制造17纺织业纺织171棉纺织及印染精加工172毛纺织及染整精加工173麻纺织及染整精加工174丝绢纺织及印染精加工175化纤织造及印染精加工176针织或钩针编织物及其制品制造177家用纺织制成品制造178非家用纺织制成品制造18纺织服装、服饰业纺织181机织服装制造182针织或钩针编织服装制造183服饰制造19皮革、毛皮、羽毛及其制品和制鞋业轻工191皮革鞣制加工192皮革制品制造193毛皮鞣制及制品加工194羽毛(绒)加工及制品制造195制鞋业20木材加工和木、竹、藤、棕、草制品业轻工201木材加工202人造板制造203木制品制造204竹、藤、棕、草等制品制造21家具制造业轻工211木质家具制造212竹、藤家具制造213金属家具制造214塑料家具制造219其他家具制造22造纸和纸制品业轻工221纸浆制造222造纸223纸制品制造23印刷和记录媒介复制业轻工231印刷232装订及印刷相关服务233记录媒介复制24文教、工美、体育和娱乐用品制造业轻工241文教办公用品制造242乐器制造243工艺美术品制造244体育用品制造245玩具制造28化学纤维制造业纺织281纤维素纤维原料及纤维制造282合成纤维制造292塑料制品业轻工2921塑料薄膜制造2922塑料板、管、型材制造2923塑料丝、绳及编织品制造2924泡沫塑料制造2925塑料人造革、合成革制造2926塑料包装箱及容器制造2927日用塑料制品制造2928塑料零件制造2929其他塑料制品制造33金属制品业机械331结构性金属制品制造332金属工具制造333集装箱及金属包装容器制造334金属丝绳及其制品制造335建筑、安全用金属制品制造336金属表面处理及热处理加工337搪瓷制品制造338金属制日用品制造339其他金属制品制造34通用设备制造业机械341锅炉及原动设备制造342金属加工机械制造343物料搬运设备制造344泵、阀门、压缩机及类似机械制造345轴承、齿轮和传动部件制造346烘炉、风机、衡器、包装等设备制造347文化、办公用机械制造348通用零部件制造349其他通用设备制造业36汽车制造业汽车361汽车整车制造362改装汽车制造363低速载货汽车制造364电车制造365汽车车身、挂车制造366汽车零部件及配件制造38电气机械和器材制造业机械381电机制造382输配电及控制设备制造383电线、电缆、光缆及电工器材制造384电池制造385家用电力器具制造386非电力家用器具制造387照明器具制造389其他电气机械及器材制造注:以上代码和类别名称来自《国民经济行业分类(GB/T 4754-2011)》。

【08】固定资产加速折旧及一次性税前扣除政策专题讲稿

(七)技术进步、更新换代固定资产加速折旧

15

(八)常年强震动、高腐蚀固定资产加速折旧

16

(九)外购软件加速折旧

17

(十)集成电路企业生产设备加速折旧

第11行填报新购进单位价值不超 过500万元的设备、器具等,按照 税收规定一次性扣除的有关情况及 优惠统计情况。 对疫情防控重点物资生产企业,其 为扩大产能新购置的相关设备价值 不超过500万元的,其按照税收规 定一次性扣除的有关情况及优惠统 计情况在本行填列。

12

旧及一次 性扣除政 策的资产

(五)疫情防控重点保障物资生产企业单价500万元以上 设备一次性扣除

13 加 速 折 旧 (六)海南自由贸易港企业固定资产一次性扣除

14 额 大 于 一 (七)技术进步、更新换代固定资产加速折旧

15

般折旧额 的部分

(八)常年强震动、高腐蚀固定资产加速折旧

16

(九)外购软件加速折旧

病毒感染的肺炎疫情防控有关税收

7

征收管理事项的公告》(国家税务

总局公告2020年第4号 )

执行时间

单价 资产类 (元) 型

状态

2020年2021年3 月31日

不限

为扩大 产能新

购置的 相关设

备

新购进

2020

不限

为扩大 产能新

购置的 相关设

备

新购进

用途

扩大产能 扩大产能

适用纳税 人

疫情防控 重点保障 物资生产

15

(八)常年强震动、高腐蚀固定资产加速折旧

16

(九)外购软件加速折旧

17

(十)集成电路企业生产设备加速折旧

第9行适用于重要行业以外的其他 企业填报,填报单位价值超过100 万元以上专用研发设备采取缩短折 旧年限或加速折旧方法的有关情况 及优惠统计情况。

固定资产加速折旧或一次扣除政策总结

固定资产加速折旧或一次扣除政策总结一、政策概述对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业,轻工、纺织、机械、汽车等行业企业新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。

对所有行业企业新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

二、总结单价小于5000元的不分行业,不论是否新购进,可一次性扣除;专门用于研发的,只要是2016年1月1日以后购进的,不分行业,可缩短折旧年限或采取加速折旧的方法。

其中单价100万以下的,一次性扣除。

研发与生产经营共用的,只有六大行业和四个领域的新购进可缩短折旧年限或采取加速折旧的方法,其中小微,单价100万以下的,可一次性扣除。

可享受一次性扣除的包括1、单价小于5000元的固定资产;2、新购进的单价100万元以下固定资产专门用于研发的:所有行业研发与生产经营共用的:六大行业四个领域中的小微企业。

可缩短折旧年限或采取加速折旧的方法:所有行业新购进专门用于研发,六大行业和四个领域不论是否用于研发。

注:1、一次性扣除指:允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

2、六大行业指:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业。

3、四个领域指:轻工、纺织、机械、汽车等四个领域重点行业。

4、新购进指2016年1月1日后购进,四个领域是2016年1月1日后购进。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产加速折旧或一次性扣除

一、政策概述

对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业,轻工、纺织、机械、汽车等行业企业新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。

对所有行业企业新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具(除房屋、建筑物以外的固定资产),单位价值不超过500万的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

二、主要政策依据

(一)《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号);

(二)《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号)(该公告第七条第一款已失效);

(三)《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号);

(四)《国家税务总局关于进一步完善固定资产加速折旧企业所得税政策有关问题的公告》(国家税务总局公告2015年第68号)。

(五)《财政部税务总局关于设备、器具和扣除有关企业所得税政策的通知》(财税〔2018〕54号)

(六)《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)

(七)国家税务总局关于发布修订后的《企业所得税优惠政策事项办理办法》的公告(国家税务总局公告2018年第23号)。

三、条件或资格

(一)2014年1月1日起

1.对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业企业(以下简称“六大行业”),2014年1月1日后购进的固定资产(包括自行建造),允许按不低于企业所得税法规定折旧年限的60%缩短折旧年限,或选择采取双倍余额递减法或年数总和法进行加速折旧。