个人所得税的税务筹划ppt课件

合集下载

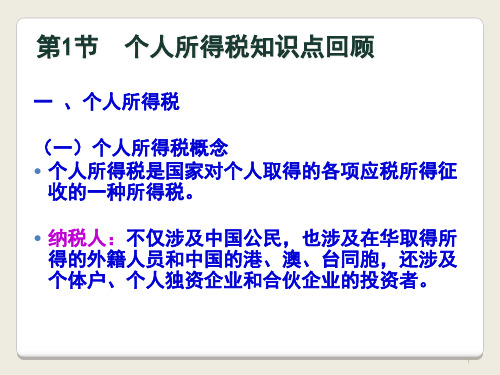

个人所得税纳税筹划及案例分析65页PPT

27

课堂练习:中国公民李某取得翻译收入20000元 ,从中先后拿出6000元、5000元,通过国家机关 捐给了农村义务教育和贫困地区,李某就该笔翻 译收入应缴纳的个人所得税为:

18

课堂练习 某作家2008年5月份出版一本书,取得稿酬5000

元。该书6月至8月被某晚报连载,6月份取得稿 酬1000元,7月份取得稿酬1000元,8月份取得稿 酬1500元。 出版应纳税额 =5000×(1-20%)×20%×(1-30%) =560(元) 连载三个月的稿酬应合并为一次: (1000+1000+1500-800)×20%×(1-30%) =378(元) 共计应缴纳个人所得税 = 560 +378=938(元)

【计算公式】 应纳税额 =应纳税所得额×适用税率-速算扣除数 =(每月收入额-3500元或4800元)×适用税

率-速算扣除数

14

课堂练习:

中国公民李某为居民纳税人,在某大学工作

。20011年5月李某收到学校财务部门发放的“工资

单”:基本工资1400元,岗位津贴1200元,课时津

贴1750元,政府特殊津贴100元,独生子女补贴50

1、财产租赁过程中缴纳的税费(营业税、城市维护建设税 、房产税和教育费附加等)。

2、由纳税人负担的该出租资产实际开支的修缮费用,允许扣 除的修缮费用,以每次800元为限。一次扣除不完的,准予在 下一次继续扣除,直到扣完为止。

每次(月)收入不足4000元的:

应纳税额=[每次(月)收入额-准予扣除项目-修缮费用 (800元为限)-800元]×10%

1、在我国无住所 2、在我国不居住或居住不满1年

居民纳税人:负有无限纳税义务。其所取得的应 纳税所得,无论是来源于中国境内还是中国境外 任何地方,都要在中国境内缴纳个人所得税。

课堂练习:中国公民李某取得翻译收入20000元 ,从中先后拿出6000元、5000元,通过国家机关 捐给了农村义务教育和贫困地区,李某就该笔翻 译收入应缴纳的个人所得税为:

18

课堂练习 某作家2008年5月份出版一本书,取得稿酬5000

元。该书6月至8月被某晚报连载,6月份取得稿 酬1000元,7月份取得稿酬1000元,8月份取得稿 酬1500元。 出版应纳税额 =5000×(1-20%)×20%×(1-30%) =560(元) 连载三个月的稿酬应合并为一次: (1000+1000+1500-800)×20%×(1-30%) =378(元) 共计应缴纳个人所得税 = 560 +378=938(元)

【计算公式】 应纳税额 =应纳税所得额×适用税率-速算扣除数 =(每月收入额-3500元或4800元)×适用税

率-速算扣除数

14

课堂练习:

中国公民李某为居民纳税人,在某大学工作

。20011年5月李某收到学校财务部门发放的“工资

单”:基本工资1400元,岗位津贴1200元,课时津

贴1750元,政府特殊津贴100元,独生子女补贴50

1、财产租赁过程中缴纳的税费(营业税、城市维护建设税 、房产税和教育费附加等)。

2、由纳税人负担的该出租资产实际开支的修缮费用,允许扣 除的修缮费用,以每次800元为限。一次扣除不完的,准予在 下一次继续扣除,直到扣完为止。

每次(月)收入不足4000元的:

应纳税额=[每次(月)收入额-准予扣除项目-修缮费用 (800元为限)-800元]×10%

1、在我国无住所 2、在我国不居住或居住不满1年

居民纳税人:负有无限纳税义务。其所取得的应 纳税所得,无论是来源于中国境内还是中国境外 任何地方,都要在中国境内缴纳个人所得税。

个人所得税的税收筹划课件

五届人大三次会议

通过

八届人大四次会议

一修

九届人大十一次会议

二修

十届人大十八次会议

三修

十届人大二十八次会议 四修

十届人大三十一次会议 五修

十一届人大二十一次会议 六修

•5

路漫漫其悠远

个人所得税应税项目

1工资、薪金所得 2个体工商户的生产、

经营所得

3对企事业单位的承包 经营、承租经营所得

4劳务报酬所得 5稿酬所得

2006年1月1日以前

一般,每月收入减除800元 外籍人800+3200元。

路漫漫其悠远

5.1.1对工资薪金收入征税的一般规定

计算步骤

每月确定工资收入后,先减去免税所得(如个 人承担的基本养老保险金、医疗保险金、失业 保险金,以及按省级政府规定标准缴纳的住房 公积金);

再减去费用扣除额3500元/月,为应纳税所得 额;

(1)单位和个人各缴7%住房公积金

应纳税额=(8000-850-8000*7%-3500)*10%-105 =204(元)

(2)单位和个人各缴12%住房公积金

应纳税额=(8000-850-8000*12%-3500)*10%-105 =164(元)

路漫漫其悠远

5.1.3全年一次性奖金的筹划

在减除3500元费用的基础上,再减除 ?元。

2008年3月1日~2011年8月31日

一般,每月收入减除2000元 外籍人员、在境外工作的中国公民、华侨、香港、澳门、台湾同胞

在减除2000元费用的基础上,再减除2800元。

2006年1月1日~2008年2月29日

一般,每月收入减除1600元 外籍人1600+3200元。

案例1

税务筹划PPT(6)第六章 个人所得税的税收筹划

6.2.3 通过人员流动降低税收负担

比如,一个跨国自然人可以不停地从这个国家向那个国 家流动,但在每一个国家停留的时间都不长,这个人就可 以不作为任何国家的居民,从而不作为任何国家的纳税人, 进而达到免予缴税的目的。此外,人员的流动还有一种情 况,就是在取得适当的收入之后,将财产或收入留在低税 负地区,人则到高税负但费用比较低的地方去,如香港的 收入高,税收负担比较低,但当地的生活费用却高得惊人, 于是有的香港人在取得足够的收入之后,就到内地来,从 而既没有承担内地的高税收负担,又躲避了香港的高水平 消费的费用,真可谓一举两得。

企业所得税纳税义务人与个 体工商户纳税义务人、个人 独资企业、合伙企业的选择

6.2.1从主体切入居民与非居民的转换

个人所得税的纳税义 务人根据纳税人的住所和 其在中国境内居住的时间, 分为居民纳税人和非居民 纳税人。由于对这两种纳 税人的税收政策不同,因 此,纳税人应该把握这一 尺度,合法筹划纳税。

利用“削山头”法 进行筹划

12 34

纳税项目转换与选择 的筹划

年终奖的税收筹划

6.3.1.1 工资、薪金福利化筹划

1企业提供住所

企业将住房费直接支付给个人将会造成个 人较多的税收负担。如果企业为个人租用房 子并采取企业支付租金方式,可因此而降低 个人所得税中工薪应负担的税收。

6.3.1.1 工资、 所得,经国务院财政部 门确定征税的其他所得) 用于资助的,可以全额 在下月 (工资、薪金所 得)或下次 (按次计征 的所得)或当年 (按年 计征的所得)计征个人 所得税时,从应纳税所 得额中扣除,不足抵扣 的,不得结转抵扣。

个人取得的应纳税所得, 包括现金、实物和有价 证券。所得为实物的, 应当按照取得的凭证上 所注明的价格计算应纳 税所得额;无凭证或实 物或者凭证上所注明的 价格明显偏低的,由主 管税务机关参照当地的 市场价格核定应纳税所 得额。所得为有价证券 的,由主管税务机关根 据票面价格和市场价格 核定应纳税所得额。

第9章 个人所得税的税收筹划 《税收筹划》PPT课件

对企事业单位 承包承租经营

所得

应纳税所得额 =纳税年度收入总额 —必要费用(每月

2000元)

额累计 税率

计税方 法

计税公式

按月计 税

应纳税额 =应税所得 按年计 ×适用税率 算分月 —速算扣除 缴纳 数

按年计 算分次 缴纳

应税项目及计算方法(2)

现

行

及 基 本 计 算 方 法

个 人 所 得 税 的 应 税

应纳税所得额= 7 431.25 - 2 229.38 =5 201.87(元)

应纳所得税税额=5 201.87 ×20%-555=485.37(元) 第四步,已代扣个人所得税=7 431.25 -6 500=931.25(元) 第五步,可获退税额=931.25-485.37=445.88(元)

9.5.3捐赠超过扣除限额时可以分期捐赠

第一步,应将赵先生的10 000元税后所得换算为税前所得

税前应纳税所得额=(10 000-3 500-555)÷(1-20%)=7 431.25(元)

第二步,应计算赵先生的捐赠可以在所得税税前扣除的限额,即:

税前扣除限额= 7 431.25 ×30%=2 229.38(元)

第三步,计算赵先生2014年2月实际应缴纳的个人所得税。

协议由对方支付有关的交易费用或税 金

要求对方报销一定的资料费等费用, 也可以降低应纳税所得额。

例:马教授经常应邀到外地讲学,并获得一定的劳务报酬 收入。某月,一外地机构又邀请马教授前去讲学。对方提 出,本次马教授讲学的报酬为6 000元,交通、食宿等费 用由马教授自理。经估算,这些费用约为2 000元。

9.4劳务报酬所得中的个人所得税筹划

规 只有一次性收入:以取得该项收入为一次; 定 同一事项连续取得收入:以一个月内取得的收入为一次

第八章个人所得税的纳税筹划30页PPT

保险金、基本养老保险金,不计入个人当期的工资、薪金收 入,免予缴纳个人所得税。

第四节 税收优惠政策的纳税筹划

• 2.纳税筹划思路

•

由于住房公积金是直接存入个人账

户,加之各地关于住房公积金的缴存基数和

比例都有一个幅度范围,这就为我们利用住

房公积金政策来调整企业工资福利结构,降

低个人所得税税负提供了可能。

• 将作者实际取得的收入权利延期支付或分次支付,是节税的又 一种形式。如果作者的作品市场看好,可与出版社商量采取分 批量印刷的方法。

第三节 应税所得项目方面的纳税筹划

• 2.稿酬费用化的纳税筹划。

• 作者在为出版社提供作品时,与出版社签订写作合同 ,或者与社会团体签订合同,由对方提供与写书有关 的费用,或租用该单位的设备使用。并因此抵减部分 稿酬,从而减少稿酬应纳个人所得税。

•

相同数额的工资、薪金所得与劳务

报酬所得适用的税率不同。有时工资、薪金

转化为劳务报酬能节约税收;有时劳务报酬

转化为工资、薪金能节约税收。因而对其进

行合理的筹划就具有一定的可能性。

第三节 应税所得项目方面的纳税筹划

• 二、劳务报酬的纳税筹划

• (一)分次申报纳税筹划

•

1.税收法律规定

•

个人所得税对纳税义务人取得的劳务报酬所得、稿酬所得、特许权使用

• 三、稿酬所得的纳税筹划

• (一)法律规定 • 稿酬所得按次纳税,以每次出版、发表取得的收入为一次,具体可分为:

• ①同一作品再版取得的所得,应视为另一次稿酬所得计征个人所得税; • ②同一作品先在报刊上连载,然后再出版,或者先出版,再在报刊上连载的,应视为两次稿

酬所得征税,即连载作为一次,出版作为另一次; • ③同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计

个人所得税的纳税筹划.ppt

5

按照国家统一规定发给干部职工的安家费、退职费、退休工

资、离休工资、离休生活补助费。其中,退职费是指个人符 合《国务院关于退休、退职的暂行办法》(国发[1978]104 号)规定的退职条件并按该办法规定的退职费标准所领取的 退职费;不符合规定的退职费按工资薪金所得纳税。链接资 料\离退休人员再任职的纳税标准.doc 企业和个人按照省级以上人民政府规定的比例提取并缴纳的 住房公积金、基本养老保险费、基本医疗保险费、失业保险 费,不计入个人当期的工资薪金收入,免予征收个人所得税。 超过规定的比例交付的部分计征个人所得税。 链接资料\三险一金.doc 企业按省级人民政府批准的办法发放的住房补贴、住房提租 补贴和住房困难补助(对象为1998年前参加工作的老职工, 包括国有及国有控股单位及国有事业单位的职工,一般不适 用于民营企业和外企,因其职工工资已是货币性工资;另外, 这部分支出也不计入企业的工资薪金支出)

3

税法:《企业所得税税前扣除办法》(国税发[2000]84 号)第15条规定,企业缴纳的社会保障性缴款应计入管理费 用;同时,其第49条规定:纳税人为全体雇员按国家规定向 税务机关、劳动保障部门或其指定机构缴纳的基本养老保险、 基本医疗保险费、基本失业保险费,按经省级税务机关确认 的标准缴纳的残疾人就业保障金,按国家规定为特殊工种职 工支付的法定人身安全保险,可以扣除。链接资料\医疗保 险的税前列支.doc

根据《企业所得税税前扣除办法》(国税发[2000]84 号)第五十条规定:纳税人为其投资者或雇员个人向商业保 险机构投保的人寿保险和财产保险,以及在基本保障以外为 雇员投保的补充保险,不得扣除。

4

《国家税务总局关于执行〈企业会计制度〉需要明确 的有关所得税问题的通知》(国税发[2003]45号)规定, ① 企业为全体雇员按国务院或省级人民政府规定的比例 或标准缴纳的补充养老保险、补充医疗保险,可以在所得 税前扣除。② 企业为全体雇员按国务院或省级人民政府 规定的比例或标准补缴的基本或补充养老、医疗和失业保 险,可在补缴当期直接扣除;金额较大的,主管税务机关 可要求企业在不低于3年的期间内分期均匀扣除。 链接资料\企业年金各省缴费税前扣除比例.doc 另外,按照扣除办法的规定,计算工资薪金支出时包 括的职工为:在本企业任职或与其有雇用关系的员工,具 体包括固定职工、合同工、临时工,但不包括应从提取的 职工福利费中列支的医务室、职工浴室、理发室、幼儿园、 托儿所人员。所以,企业职工食堂职工的工资支出作为后 勤管理部门人员的工资,应列入管理费用,可以按规定在 税前扣除。

按照国家统一规定发给干部职工的安家费、退职费、退休工

资、离休工资、离休生活补助费。其中,退职费是指个人符 合《国务院关于退休、退职的暂行办法》(国发[1978]104 号)规定的退职条件并按该办法规定的退职费标准所领取的 退职费;不符合规定的退职费按工资薪金所得纳税。链接资 料\离退休人员再任职的纳税标准.doc 企业和个人按照省级以上人民政府规定的比例提取并缴纳的 住房公积金、基本养老保险费、基本医疗保险费、失业保险 费,不计入个人当期的工资薪金收入,免予征收个人所得税。 超过规定的比例交付的部分计征个人所得税。 链接资料\三险一金.doc 企业按省级人民政府批准的办法发放的住房补贴、住房提租 补贴和住房困难补助(对象为1998年前参加工作的老职工, 包括国有及国有控股单位及国有事业单位的职工,一般不适 用于民营企业和外企,因其职工工资已是货币性工资;另外, 这部分支出也不计入企业的工资薪金支出)

3

税法:《企业所得税税前扣除办法》(国税发[2000]84 号)第15条规定,企业缴纳的社会保障性缴款应计入管理费 用;同时,其第49条规定:纳税人为全体雇员按国家规定向 税务机关、劳动保障部门或其指定机构缴纳的基本养老保险、 基本医疗保险费、基本失业保险费,按经省级税务机关确认 的标准缴纳的残疾人就业保障金,按国家规定为特殊工种职 工支付的法定人身安全保险,可以扣除。链接资料\医疗保 险的税前列支.doc

根据《企业所得税税前扣除办法》(国税发[2000]84 号)第五十条规定:纳税人为其投资者或雇员个人向商业保 险机构投保的人寿保险和财产保险,以及在基本保障以外为 雇员投保的补充保险,不得扣除。

4

《国家税务总局关于执行〈企业会计制度〉需要明确 的有关所得税问题的通知》(国税发[2003]45号)规定, ① 企业为全体雇员按国务院或省级人民政府规定的比例 或标准缴纳的补充养老保险、补充医疗保险,可以在所得 税前扣除。② 企业为全体雇员按国务院或省级人民政府 规定的比例或标准补缴的基本或补充养老、医疗和失业保 险,可在补缴当期直接扣除;金额较大的,主管税务机关 可要求企业在不低于3年的期间内分期均匀扣除。 链接资料\企业年金各省缴费税前扣除比例.doc 另外,按照扣除办法的规定,计算工资薪金支出时包 括的职工为:在本企业任职或与其有雇用关系的员工,具 体包括固定职工、合同工、临时工,但不包括应从提取的 职工福利费中列支的医务室、职工浴室、理发室、幼儿园、 托儿所人员。所以,企业职工食堂职工的工资支出作为后 勤管理部门人员的工资,应列入管理费用,可以按规定在 税前扣除。

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3

案例分析:

例:假设有5个人成立一家A公司,每人 各占公司20%股权,2008年底,公司实 现年度利润总额350000元。在无纳税调 整事项的情况下,将税后利润全部分配 给5位股东。请比较在A公司采用公司制 模式情况下和采用合伙制情况下,所缴 纳的所得税和净收益?

4

方案

3

超过30000元至60000元的部分 20

9750

4

超过60000元至100000元的部分 30

14750

5

超过100000元的部分

35

19750

2

筹划思路: 企业可以在不影响正常生产经营的情 况下,选择成立个人独资企业或合伙 人企业而非成立股份有限公司、有限 责任公司,以规避企业所得税,降低 整体税负。

则既缴纳企业所得税,又缴纳个人所得税,则:

企业所得税=350000×25%=87500(元)

5位股东应缴纳个人所得税总额=[﹙350000-87500﹚÷5] ×20%×5=52500 (元)

应纳税合计=87500+52500=140000(元)

企业净收益=350000-140000=210000(元)

个人所得税的税务筹划

------选择企业组织形式的税务筹划

主讲人:汪 洋

组 员:尤江涛

华新新

王雨泽

涂江胜

杨帆

1

筹划依据:

具有法人资格的企业(股份有限公司、有限责任公司)需要交纳25%的企业所得 税,个人股东从股份有限公司和有限责任公司取得税后利润需要缴纳个人所得税。 不具有法人资格的企业(个人独资企业、合伙企业)不需要缴纳企业所得税,投 资者就其从个人独资企业和合伙企业中取得的利润按照“个体工商户生产经营所 得”缴纳个人所得税。

《中华人民共和国个人所得税法》对个体工商户的生产、经营所得部分作如下修 改:第三条第二项修改为:“个体工商户的生产、经营所得和对企事业单位的承 包经营、承租经营所得,适用5%----35%的超额累进税率。”税率表如下:

级数

全月应纳税所得额

税率/%

速算扣除数

1

不超过15000元的

5

0

2

超过15000元至30000元的部分 10

因此,应当选择方案二。

5

总结:

应当注意的是,成立合伙企业不利于企业融 资及扩大规模来做大做强,且合伙企业责任 一般为无限责任,经营风险较大。投资者应 当权衡利弊,选择合适的组织形式。

6

7

方案二:合伙制企业模式:

则只需缴纳个人所得税:

5位股东应缴纳个人所得税总额=[﹙350000÷5﹚×30%-14750] ×5=31250 (元)

应纳税合计=31250(元)

企业净利润=350000-31250=318750(元)

方案二比方案一少纳税108750元(140000-31250),实现净收益多108750元,

案例分析:

例:假设有5个人成立一家A公司,每人 各占公司20%股权,2008年底,公司实 现年度利润总额350000元。在无纳税调 整事项的情况下,将税后利润全部分配 给5位股东。请比较在A公司采用公司制 模式情况下和采用合伙制情况下,所缴 纳的所得税和净收益?

4

方案

3

超过30000元至60000元的部分 20

9750

4

超过60000元至100000元的部分 30

14750

5

超过100000元的部分

35

19750

2

筹划思路: 企业可以在不影响正常生产经营的情 况下,选择成立个人独资企业或合伙 人企业而非成立股份有限公司、有限 责任公司,以规避企业所得税,降低 整体税负。

则既缴纳企业所得税,又缴纳个人所得税,则:

企业所得税=350000×25%=87500(元)

5位股东应缴纳个人所得税总额=[﹙350000-87500﹚÷5] ×20%×5=52500 (元)

应纳税合计=87500+52500=140000(元)

企业净收益=350000-140000=210000(元)

个人所得税的税务筹划

------选择企业组织形式的税务筹划

主讲人:汪 洋

组 员:尤江涛

华新新

王雨泽

涂江胜

杨帆

1

筹划依据:

具有法人资格的企业(股份有限公司、有限责任公司)需要交纳25%的企业所得 税,个人股东从股份有限公司和有限责任公司取得税后利润需要缴纳个人所得税。 不具有法人资格的企业(个人独资企业、合伙企业)不需要缴纳企业所得税,投 资者就其从个人独资企业和合伙企业中取得的利润按照“个体工商户生产经营所 得”缴纳个人所得税。

《中华人民共和国个人所得税法》对个体工商户的生产、经营所得部分作如下修 改:第三条第二项修改为:“个体工商户的生产、经营所得和对企事业单位的承 包经营、承租经营所得,适用5%----35%的超额累进税率。”税率表如下:

级数

全月应纳税所得额

税率/%

速算扣除数

1

不超过15000元的

5

0

2

超过15000元至30000元的部分 10

因此,应当选择方案二。

5

总结:

应当注意的是,成立合伙企业不利于企业融 资及扩大规模来做大做强,且合伙企业责任 一般为无限责任,经营风险较大。投资者应 当权衡利弊,选择合适的组织形式。

6

7

方案二:合伙制企业模式:

则只需缴纳个人所得税:

5位股东应缴纳个人所得税总额=[﹙350000÷5﹚×30%-14750] ×5=31250 (元)

应纳税合计=31250(元)

企业净利润=350000-31250=318750(元)

方案二比方案一少纳税108750元(140000-31250),实现净收益多108750元,