流动资金贷款需求量测算参考计算表

银行贷款流动资金需求测算表

数值 4,469.98 6,400.00 8.73% 1,665.20 808.06 915.45 10.93 65.98 89.87 60.59 52.89 3.10 5.51 年平均值 1,469.38 752.29 656.74 50.70 68.43

1,273.55 696.52 398.02 90.46 70.88 保险系数 4.01 1.00 5.94 1.00 6.81 1.00 6.10 1.00 5.32 1.00

数值 4,469.98 6,400.00 8.73% 1,665.20 808.06 915.45 10.93 65.98 89.87 60.59 52.89 3.10 5.51 年平均值 1,469.38 752.29 656.74 50.70 68.43

194.74

营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数-预收账款周转天 数-应付账款周转天数) 营运资金周转次数 营运资金需求量 流动资产 借款人自有资金 现有流动资金贷款 其他融资 其他渠道营运资金 特别情况 新增流贷需求额度 1.8486 2,813.63 3,525.79 2,354.45 1,000.00 -540.82 营业资金需求量=上年度销售收入*(1-上年度销售利 润率)*(1+预计销售收入年增长率)/营运资金周转次数 流动负债 1,171.34

当期 金周转次数=360/(存货周转天数+应收账款周 天数-应付账款周转天数) 营运资金周转次数 营运资金需求量 流动资产 借款人自有资金 现有流动资金贷款 其他融资 其他渠道营运资金 特别情况 新增流贷需求额度 1.8486

营业资金 2,813.63 利润率)* 3,525.79 2,354.45 1,000.00 -540.82

流动资金需求测算表

流动资金需求测算表

测算人:负责人:

注1:该表中的①-⑩财务数据采用上年度的年报数据,预计销售收入年增长率请合理估计,(1)-(5)采用当期财务报表数据,自有资金请根据企业实际情况合理估算

注2:计算“当期固定资产净增加值”应用当期末固定资产净额减去期初固定资产净额,“当期无形资产净增加值”应用当期末无形资产净额减去期初无形资

产净额,“当期资本性支出-折旧”=“当期固定资产净增加值”(2)加上“当期无形资产净增加值”(3)

注3:根据文件精神,本表暂定借款人自有资金计算公式为:借款人自有资金=企业上年度未分配利润中可用于营运资金的部分+当期净利润-(当期资本性支

出-折旧摊销 )。

若有变动,将另行通知,并下发新的测算表

注4:预计销售收入年增长率(F18)若高于该企业前三年平均销售增长率(A28),根据文件要求,应补充说明原因。

流动资金贷款需求测算表-恒旭

流贷需求量测算

单位:万元

2013年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

新增流动资金贷款额度

190 1 201 256 123

2014年末 4750 4138 756 1 489 460 261

2015年12月

20 0 1071 0 0 0 0 0 0 444 712 9.35% 10% 30 36 0 17 31 7.01 676 0 色区域为公式,请不要修改,现有流贷采用当期报表数; 2、资本性支出=(当期长期投资-年初长期投资)+(当期投资性房 地产-年初投资性房地产)+(当期固定资产原值-年初固定资产原值)+ (当期在建工程-年初在建工程)+(当期无形资产-年初无形资产)-(当 期长期借款-年初长期借款)

流动资金贷款测算表

填表说明:

1、以年度报表数据填列;金额以万元为单位;货币资金扣除保证金存款;

2、应收账款按应收账款、应收票据合并计算;

3、应付账款按应付账款、应付票据合并计算(应付票据扣除保证金,即按敞口填列)

4、借款人自有资金(净利润)按利润表年末净利润填列;

5、现有流动资金贷款按上年末我行+他行(流动资金贷款+银行承兑汇票敞口)

6、请风险经理选择制造业、流通业、其他行业客户(不含事业单位)共计不少于六户,其中上年授信额度元以下一户。

7、黄色部分已设定公式,白色部分需手工输入。

8、该表用于测算客户授信额度(含承兑敞口),请风险经理建议拟采用方案。

信额度500万。

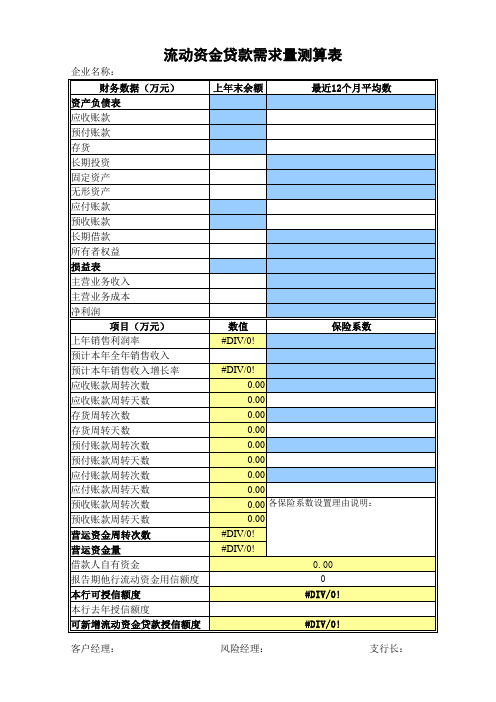

流动资金贷款需求量测算表

#DIV/0! 支行务数据(万元) 资产负债表 应收账款 预付账款 存货 长期投资 固定资产 无形资产 应付账款 预收账款 长期借款 所有者权益 损益表 主营业务收入 主营业务成本 净利润 项目(万元) 项目(万元) 上年销售利润率 预计本年全年销售收入 预计本年销售收入增长率 应收账款周转次数 应收账款周转天数 存货周转次数 存货周转天数 预付账款周转次数 预付账款周转天数 应付账款周转次数 应付账款周转天数 预收账款周转次数 预收账款周转天数 营运资金周转次数 营运资金量 借款人自有资金 报告期他行流动资金用信额度 本行可授信额度 本行去年授信额度 可新增流动资金贷款授信额度 客户经理: 风险经理: #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 各保险系数设置理由说明: 0.00 #DIV/0! #DIV/0! 0.00 0 #DIV/0! 数值 #DIV/0! 保险系数 上年末余额 最近12个月平均数 最近12个月平均数 12

流动资金贷款测算模版(2017.3.18)

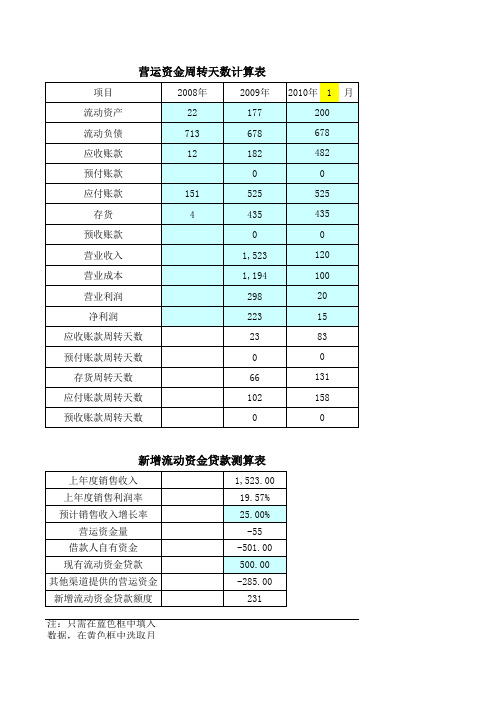

项目 流动资产 流动负债 应收账款 预付账款 应付账款 存货 预收账款 营业收入 营业成本 营业利润 净利润 应收账款周转天数 预付账款周转天数 存货周转天数 应付账款周转天数 预收账款周转天数 151 4 2008年 22 713 12 2009年 177 678 182 0 525 435 0 1,523 1,194 298 223 23 0 66 102 0 2010年 1 200 678 482 0 525 435 0 120 100 20 15 83 0 131 158 0 月

新增流动资金贷款测算表

上年度销售收入 上年度销售利润率 预计销售收入增长率 营运资金量 借款人自有资金 现有流动资金贷款 其他渠道提供的营运资金 பைடு நூலகம்增流动资金贷款额度 1,523.00 19.57% 25.00% -55 -501.00 500.00 -285.00 231

注:只需在蓝色框中填入数据,在黄色框中选取月份数,即可得出相应数据。

银监会《流动资金贷款需求量的测算参考》计算公式

3、增长率请直接输入百分比数据录入4、计算依据:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额计算结果(营运资金量1、各银行业金融机构应根(如借款人所属行业、规模、发展阶段、谈判地分别合理预测借款人应收账款、存货和应付账款天数,并可考虑一定的保险系数。

2、对集团关联客户,可采用合并报表估算流动资款额度,原则上纳入合并报表范围内的成员企业金贷款总和不能超过估算值。

3、对小企业融资、订单融资、预付租金或者临时债项融资等情况,可在交易真实性的基础上,确控制用途和回款情况下,根据实际交易需求确定金额度。

4、对季节性生产借款人,可按每年的连续生产时为计算周期估算流动资金需求,贷款期限应根据期合理确定。

损益表输入:2、请录入报表月份;资产负债表数据来源于即期报表;损益表本年度数为即期报表本年度截至当月数据。

新增流动资金贷款金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金需要考虑的其他注意:1、本公司依据于《流动资金贷款管理暂行办法》的附件“流动资金贷款需求量的测算参考”,计算结果仅供参考。

+预计销售收入年增长率)/营运资金周转应付账款周转天数+预付账款周转天数-预收账款周结果(参考)803.73构应根据实际情况和未来发展情况人所属行业、规模、发展阶段、谈判地位等)预测借款人应收账款、存货和应付账款的周转可考虑一定的保险系数。

团关联客户,可采用合并报表估算流动资金贷原则上纳入合并报表范围内的成员企业流动资和不能超过估算值。

银监局流动资金贷款需求量测算模板

应收账款周转天数: 预收账款周转天数: 存货周转天数: 预付账款周转天数: 应付账款周转天数:

29.58 12.94 0.00 1823.46 2758.51

营运资金周转次数:

-0.39

营 利润率)*(1+预计销售收入年增 长率)/营运资金周转次数=

-20247.92 万元

借款人自有资金: 现有流动资金贷款: 其他渠道提供的资金: 手工输入数据 自动计算公式

5.00 0

新增流贷额度:

-20252.92

客户营运资金(流动资金)需求量测算模型

单位: 万元 企业名称: 上年度销售收入: 销售利润率 应收账款周转次数: 预收账款周转次数: 存货周转次数: 预付账款周转次数: 应付账款周转次数: XX公司 19,470.00 66.03% 12.17 27.81 0.00 0.20 0.13 销售成本: 预计销售增长率 平均应收账款余额: 平均预收账款余额: 平均存货余额: 平均预付账款余额: 平均应付款账余额: 6,614.00 20.00% 1600 700 0 33501 50680

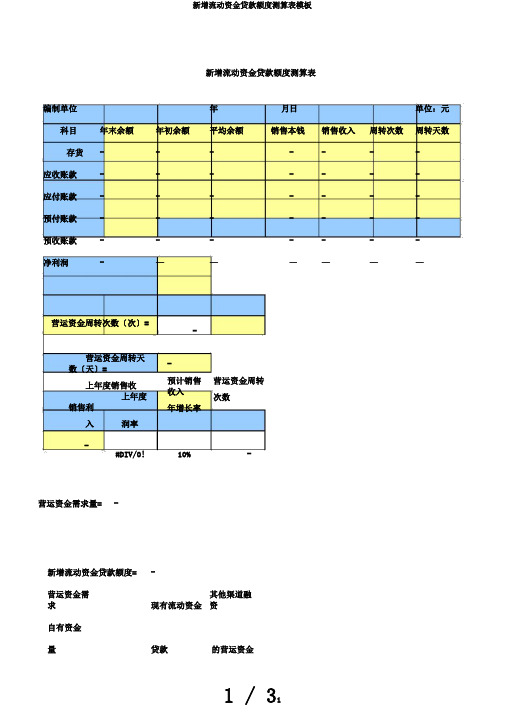

新增流动资金贷款额度测算表模板

新增流动资金贷款额度测算表编制单位年月日单位:元科目年末余额年初余额平均余额销售本钱销售收入周转次数周转天数存货-------应收账款-------应付账款-------预付账款-------预收账款-------净利润-——————营运资金周转次数〔次〕=-营运资金周转天数〔天〕=上年度销售收上年度销售利入润率-预计销售收入年增长率营运资金周转次数-#DIV/0!10%- 营运资金需求量= -新增流动资金贷款额度=-营运资金需求现有流动资金其他渠道融资自有资金贷款的营运资金量-结论:根据企业测算结果及目前需支付款项,可确定其流动资金贷款额度为万元。

特殊处理:1、对于经营时间缺乏一年或有充足证据证明按上述方法测算不符合生产经营特点的,可按2、其他应收款/其他应付款金额较大的,其合理局部应计入增加/减少营运资金占用。

3、对于季节性生产借款人,可按每年的连续生产时段作为计算周期估算营运资金需求〔此银行报表根本提示要求一、财务结构:1、净资产与年未贷款余额比率:必须大于100%〔房地产企业可大于80%〕。

2、资产负债率:必须小于70%,最好低于55%。

二、偿债能力:3、流动比率:一般情况下,该指标越大,说明企业短期偿债能力越强,通常在150%~200%较好。

4、速动比率:越大,短期偿债能力越强,通常在100%左右较好,对中小企业可适当放宽,也应大于 80%。

5、担保比例:企业应该把有损失的风险下降到最低点。

一般讲,比例小于为好。

三、现金流量:6、企业经营活动产生的净现金流应为正值,其销售收入现金回笼应在85~95%以上。

7、企业在经营活动中支付采购商品,劳务的现金支付率应在85~95%以上。

四、经营能力:8、主营业务收入增长率:一般讲,不小于8%,其主业正处于成长期;低于-5%,其产品将进入生命末期了。

9、应收账款周转速度。

一般企业应大于六次。

10、存贷周转率:一般中小企业应大于5次。

存货周转速度越快,存货占用水平越低,流动性越强。

流动资金贷款需求量的测算工具表

六、流动资金贷款需求量测算 年份 项目 应收帐款周转次数 预收帐款周转次数 存货周转次数 预付帐款周转次数 应付帐款周转次数 2008年 8.06 0.00 0.00 0.00 0.00 2009年 4.23 1978.06 0.00 0.00 0.00 2010年7月 2.08 1063.21 55.25 40.63 0.00

财 务 指 标 计 算 表

单位: 一、短期偿债能力分析(流动率比率) 年份 项目 流动比率 速动比率 现金比率 2008年 1.98 1.98 0.29 2009年 3.99 3.99 0.79 2010年7月 2.90 2.69 0.48

二、长期偿债能力分析(杠杆比率) 年份 项目 资产负债率 经营还债能力 负债与所有者权益比率(产权比) 负债与有形净资产比率 利息保障倍数 2008年 34.86% 181.65% 53.50% 53.50% 8.12 2009年 17.07% 103.25% 20.58% 20.58% 10.34 2010年7月 22.77% 298.54% 29.48% 31.23% 17.12

五、发展能力分析 年份 项目 总资产增长率 固定资产成新率 主营业务收入增长率 资本积累率 税前利润增长率 2008年 #DIV/0! 68.88% #DIV/0! #DIV/0! #DIV/0! 2009年 -4.67% 67.54% 2.84% 21.35% -5.95% 2010年7月 17.02% 76.19% -46.25% 8.97% -43.78%

三、营运能力分析(效率比率) 年份 项目 总资产周转率 固定资产周转率 流动资产周转率 应收帐款周转率 存货周转率 资产报酬率 权益报酬率 2008年 24.93% 80.52% 36.12% 80.07% #DIV/0! 29.58% 22.71% 2009年 132.08% 420.68% 192.53% 422.54% #DIV/0! 14.24% 17.60% 2010年7月 67.03% 218.35% 100.08% 208.15% 5524.51% 7.56% 9.62%

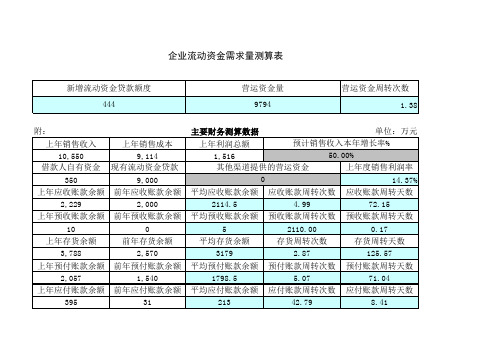

流动资金需求量测算表

新增流动资金贷款额度 444

营运资金量 9794

营运资金周转次数 1.38

附:

上年销售收入

上年销售成本

10,550

9,114

借款人自有资金 现有流动资金贷款

350

9,000

上年应收账款余额 前年应收账款余额

2,229

2,000

上年预收账款余额 前年预收账款余额

10

0

上年存货余额

2114.5

4.99

72.15

平均预收账款余额 预收账款周转次数 预收账款周转天数

5

2110.00

0.17

平均存货余额

存货周转次数

存货周转天数

3179

2.87

125.57

平均预付账款余额 预付账款周转次数 预付账款周转天数

1798.5

5.07

71.04

平均应付账款余额 应付账款周转次数 应付账款周转天数

前年存货余额

3,788

2,570

上年预付账款余额 前年预付账款余额

2,057

1,540

上年应付账款余额 前年应付账款余额

395

31

主要财务测算数据

单位:万元

上年利润总额

预计销售收入本年增长率%

1,51上年度销售利润率

0

14.37%

平均应收账款余额 应收账款周转次数 应收账款周转天数

213

42.79

8.41

说明:

1、周转天数=360/ 周转次数

2、营运资金周转次 数=360/(存货周转天 数+应收账款周转天数 -应付账款周转天数+ 预付账款周转天数-预 收账款周转天数)

3、营运资金量=上 年度销售收入×(1- 上年度销售利润率)× (1+预计销售收入年 增长率)/营运资金周 转次数

流动资金需求测算表

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

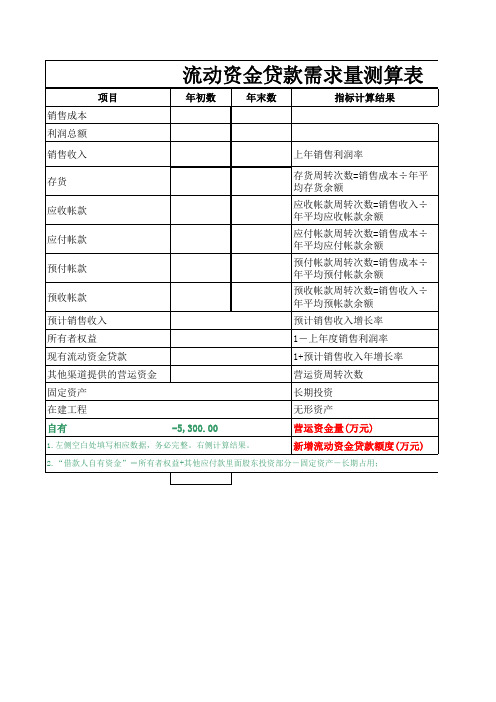

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

流动资金贷款额度测算表

营运资金周转次数次614借款人营运资金量万元上年度销售收入2846451736上年度销售预计销售收入营运资金周转次数利润率年增长率70020614新增流动资金贷款额度万元营运资金量万元517517借款人自有现有流动资金其他渠道融资的营资金万贷款万元运资金万元000结论

(企业)新增流动资金贷款额度测算表

结论:根据测算结果,及借款人目前需支付款项: 确定该借款人流动资金贷款额度 万元,即可满足借款人流动资金融资需求。

,可

表

周转天数 (天) 39.52 11.46 2.92 16.66 6.06 —

,可

。

测算人:

营运资金周转次数(次)=

6.14

借款人营运资金量(万元)= 上年度销售收入 2846.4

517.36

上年度销售 预计销售收入 营运资金周转次数 利润率 年增长率 7.00% 20% 6.14

新增流动资金贷款额度(万元)= 营运资金量(万元) 517

517

借款人自有 现有流动资金 其他渠道融资的营 资金(万 贷款(万元) 运资金(万元) 0 0 0

流动资金需求测算

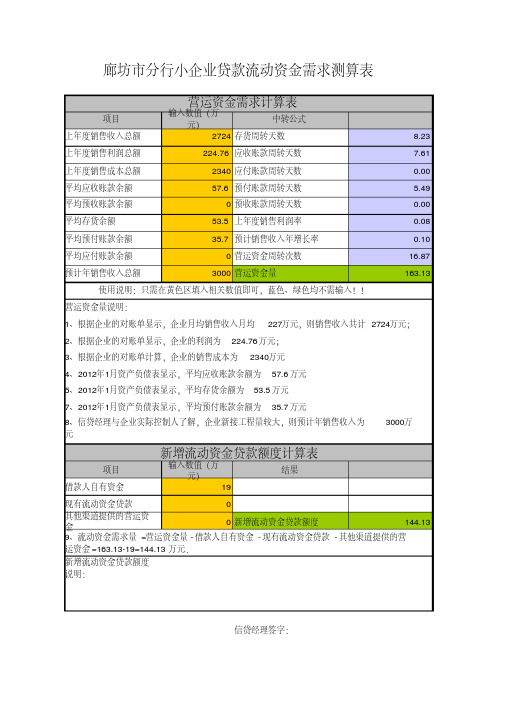

项目输入数值(万元)中转公式上年度销售收入总额2724存货周转天数8.23上年度销售利润总额224.76应收账款周转天数7.61上年度销售成本总额2340应付账款周转天数0.00平均应收账款余额57.6预付账款周转天数5.49平均预收账款余额0预收账款周转天数0.00平均存货余额53.5上年度销售利润率0.08平均预付账款余额35.7预计销售收入年增长率0.10平均应付账款余额0营运资金周转次数16.87预计年销售收入总额3000营运资金量163.13营运资金量说明:项目输入数值(万元)结果借款人自有资金19现有流动资金贷款0其他渠道提供的营运资金0新增流动资金贷款额度144.13新增流动资金贷款额度说明:信贷经理签字:营运资金需求计算表新增流动资金贷款额度计算表使用说明:只需在黄色区填入相关数值即可,蓝色、绿色均不需输入!!廊坊市分行小企业贷款流动资金需求测算表9、流动资金需求量=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金=163.13-19=144.13万元.8、信贷经理与企业实际控制人了解,企业新接工程量较大,则预计年销售收入为3000万元1、根据企业的对账单显示,企业月均销售收入月均227万元,则销售收入共计2724万元;2、根据企业的对账单显示,企业的利润为224.76万元;3、根据企业的对账单计算,企业的销售成本为2340万元4、2012年1月资产负债表显示,平均应收账款余额为57.6万元5、2012年1月资产负债表显示,平均存货余额为53.5万元7、2012年1月资产负债表显示,平均预付账款余额为35.7万元。

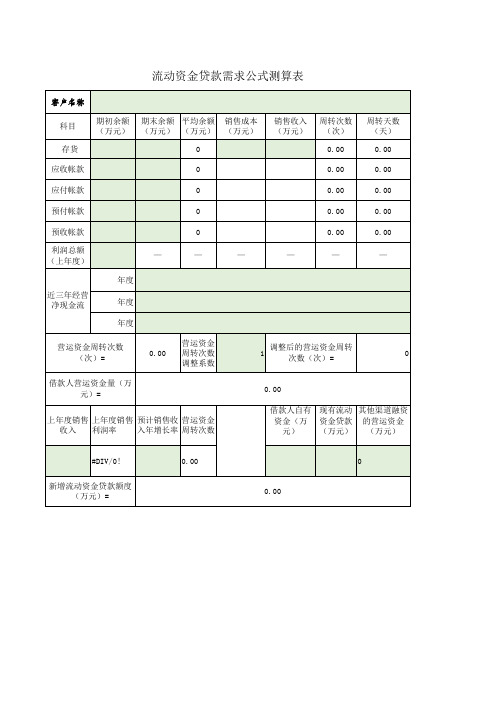

流动资金贷款需求公式测算表

年度 年度 年度

营运资金周转次数 (次)=

— 0.00

0 —

营运资金 周转次数 调整系数

0.00

—

—

—

1

调整后的营运资金周转 次数(次)=

0.00 —

0

借款人营运资金量(万 元)=

上年度销售 上年度销售 预计销售收 营运资金 收入 利润率 入年增长率 周转次数

0.00

借款人自有 现有流动 其他渠道融资 资金(万 资金贷款 的营运资金 元) (万元) (万元)

#DIV/0!

0.00

0

新增流动资金贷款额度 (万元)=

0.00

流动资金贷款需求公式测算表

客户名称

科目 存货

期初余额 期末余额 平均余额 销售成本 (万元) (万元) (万元) (万元)

0

销售收入 周转次数 (万元) (次)

0.00

周转天数 (天)

0.00

应收帐款

0

0.00

0.00

应付帐款

0

0.00

0.00

预付帐款

பைடு நூலகம்

0

0.00

0.00

预收帐款 利润总额 (上年度)

流动资金需求测算表

资金46万元,新增营运资金需求量 其实际经营需要。

Байду номын сангаас

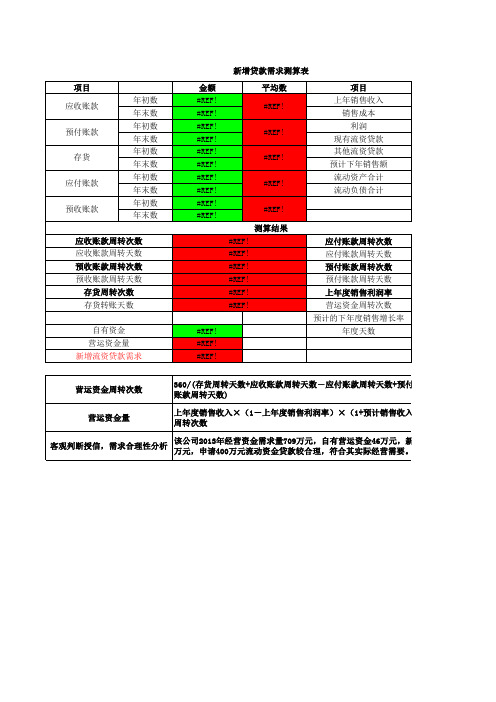

新增贷款需求测算表 项目 应收账款 预付账款 存货 应付账款 预收账款 年初数 年末数 年初数 年末数 年初数 年末数 年初数 年末数 年初数 年末数 金额 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! 360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预 收账款周转天数) 上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资 金周转次数 该公司2013年经营资金需求量709万元,自有营运资金46万元,新增营运资金需求量 400万元,申请400万元流动资金贷款较合理,符合其实际经营需要。 平均数 #REF! #REF! #REF! #REF! #REF! 测算结果 应收账款周转次数 应收账款周转天数 预收账款周转次数 预收账款周转天数 存货周转次数 存货转账天数 自有资金 营运资金量 新增流资贷款需求 应付账款周转次数 应付账款周转天数 预付账款周转次数 预付账款周转天数 上年度销售利润率 营运资金周转次数 预计的下年度销售增长率 年度天数 项目 上年销售收入 销售成本 利润 现有流资贷款 其他流资贷款 预计下年销售额 流动资产合计 流动负债合计

营运资金周转次数 营运资金量 客观判断授信,需求合理性分析

金额 #REF! #REF! #REF! #REF! 5,200.00 #REF! #REF!

#REF! #REF! #REF! #REF! #REF! #REF! #REF! 360

银行最新流贷资金需求测算表(带公式)

单位:万元

2016年末

0 0

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0 0 #DIV/0!

了固定资产购置,未投入新增流动资金贷款额度2015年末0 0 0

0

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

说明:由于非流动资产大于所有者权益,因此企业所有未分配利润均投入了固定资产购置,未投入 日常营运中,因此表格中未分配利润填零。

流贷需求量测算

2015年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

制表人:胡宝栋

引

入

数

据

日期:2010年9月10日

60.00

应付账款周转天数(天)

#DIV/0!

应付帐转周转率(次)

预收账款周转天数(天)90.00预收账款周转率(次)#DIV/0!

77.00

预付账款周转天数(天)

预付账款周转率(次)#DIV/0!

1.88营运资金周转次数Tw(次)

新增流动资金贷款额度=营运

资金量-借款人自有资金-现有

#DIV/0!

流动资金贷款-其他渠道提供

的营运资金=

量测算参考计算表

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)×(1+预计销售收入年增长率)/营运资金周转次数

注:绿色需填入数据

应收账款周转次数=销售收入/平均应收账款余额

预收账款周转次数=销售收入/平均预收账款余额

存货周转次数=销售成本/平均存货余额

预付账款周转次数=销售成本/平均预付账款余额

应付账款周转次数=销售成本/平均应付账款余额

周转天数=360/周转次数

#DIV/0!

#DIV/0!预计销售收入年增长率Rp (%)10.00%#DIV/0!

#DIV/0!m 最后一个完整年报距贷款预计发放月份数)0#DIV/0!

#DIV/0!(1+Rp)(12+m) 3.14#DIV/0!

#DIV/0!公式一:营运资金量W #DIV/0!#DIV/0!

#VALUE!公式二:W={S×(1-M)×(1+Rp)(12+m)}/Tw #DIV/0!#DIV/0!

#VALUE!#DIV/0!#VALUE!借款人自有资金(银行

存款)

#REF!现有贷款(人民币)#REF!

现有贷款(美元折合人

民币)

其他渠道提供的营运资

金#REF!

30.00%30.00% #DIV/0!#VALUE!。