盘盈盘亏处理记录表

盘盈、盘亏存货的具体账务处理

盘盈、盘亏存货的具体账务处理

(一)存货的盘盈

企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制会计分录如下:

借:原材料

周转材料

库存商品等

贷:待处理财产损溢──待处理流动资产损溢

盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,即正常损失,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢──待处理流动资产损溢

贷:管理费用

(二)存货的盘亏

企业对于盘亏的存货,根据“存货盘存报告单”编制会计分录如下:

借:待处理财产损溢──待处理流动资产损溢

贷:原材料

周转材料

库存商品等

对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账。

属于定额内损耗以及存货日常收发计量上的差错,即正常损失,经批准后转作管理费用。

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

对于应由过失人赔偿的损失,应作如下分录:

借:其他应收款

贷:待处理财产损溢──待处理流动资产损溢

对于自然灾害等不可抗拒的原因而发生的存货损失,即非正常损失,应作如下分录:

借:营业外支出──非常损失

贷:待处理财产损溢──待处理流动资产损溢

对于无法收回的其他损失,经批准后记入“管理费用”科目。

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

如果是由于管理不善等原因造成的毁损,应当将相应的进项税额转出。

盘盈盘亏账务处理 总结

盘盈盘亏账务处理总结

盘盈盘亏账务处理总结

一、定义

盘盈盘亏指在账务核算中,企业在盘点货物、资产时,实物数量多于账面数量,应录入盘盈;实物数量少于账面数量,应录入盘亏。

二、记账凭证

1、盘盈凭证:

(1)存货盘盈:以借:现金或存货贷:存货

(2)固定资产盘盈:以借:现金或固定资产贷:固定资产

(3)无形资产盘盈:以借:现金或无形资产贷:无形资产

2、盘亏凭证:

(1)存货盘亏:以借:存货贷:现金或存货

(2)固定资产盘亏:以借:固定资产贷:现金或固定资产

(3)无形资产盘亏:以借:无形资产贷:现金或无形资产

三、处理原则

1、确认实物是否存在

实物是否存在,可采取以下处理方式:

(1)对已有历史记录的不可移动账项进行“抽查”;

(2)查验证件、登记表、发票证明;

(3)发起货物、资产的实物移动;

(4)财务和实物移动部门的联审;

(5)采用盘点法、估计法等采到精确数据。

2、确定盘盈盘亏

实物存在,而帐面数量不一致,则应正确判断盘盈盘亏状况,根据实际情况和会计的原则,确定盘盈和盘亏的处理方式。

3、确定凭证录入

根据盘盈盘亏的性质,确定凭证录入的账户科目和方向。

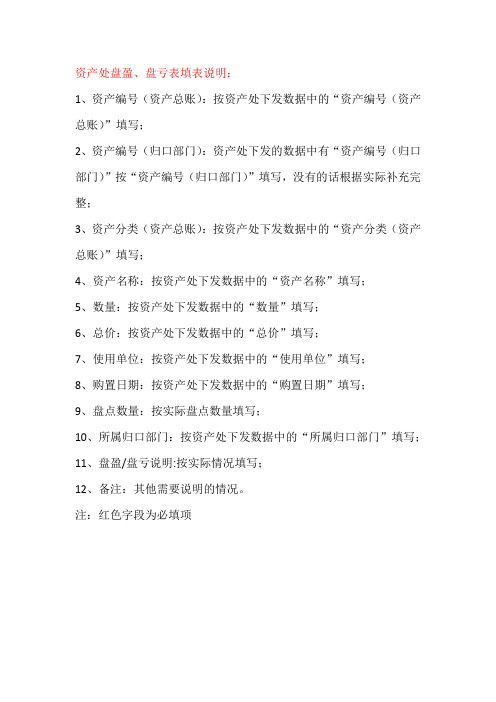

资产处盘盈、盘亏表填表说明

资产处盘盈、盘亏表填表说明:

1、资产编号(资产总账):按资产处下发数据中的“资产编号(资产总账)”填写;

2、资产编号(归口部门):资产处下发的数据中有“资产编号(归口部门)”按“资产编号(归口部门)”填写,没有的话根据实际补充完整;

3、资产分类(资产总账):按资产处下发数据中的“资产分类(资产总账)”填写;

4、资产名称:按资产处下发数据中的“资产名称”填写;

5、数量:按资产处下发数据中的“数量”填写;

6、总价:按资产处下发数据中的“总价”填写;

7、使用单位:按资产处下发数据中的“使用单位”填写;

8、购置日期:按资产处下发数据中的“购置日期”填写;

9、盘点数量:按实际盘点数量填写;

10、所属归口部门:按资产处下发数据中的“所属归口部门”填写;

11、盘盈/盘亏说明:按实际情况填写;

12、备注:其他需要说明的情况。

注:红色字段为必填项。

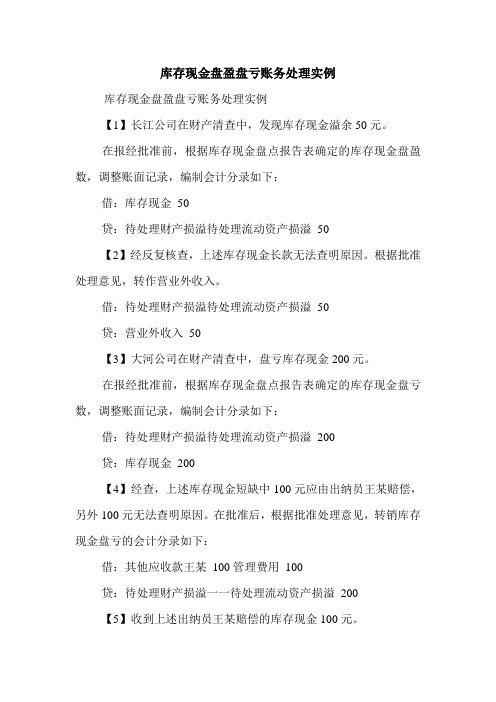

库存现金盘盈盘亏账务处理实例

库存现金盘盈盘亏账务处理实例

库存现金盘盈盘亏账务处理实例

【1】长江公司在财产清查中,发现库存现金溢余50元。

在报经批准前,根据库存现金盘点报告表确定的库存现金盘盈数,调整账面记录,编制会计分录如下:

借:库存现金50

贷:待处理财产损溢待处理流动资产损溢50

【2】经反复核查,上述库存现金长款无法查明原因。

根据批准处理意见,转作营业外收入。

借:待处理财产损溢待处理流动资产损溢50

贷:营业外收入50

【3】大河公司在财产清查中,盘亏库存现金200元。

在报经批准前,根据库存现金盘点报告表确定的库存现金盘亏数,调整账面记录,编制会计分录如下:

借:待处理财产损溢待处理流动资产损溢200

贷:库存现金200

【4】经查,上述库存现金短缺中100元应由出纳员王某赔偿,另外100元无法查明原因。

在批准后,根据批准处理意见,转销库存现金盘亏的会计分录如下:

借:其他应收款王某100管理费用100

贷:待处理财产损溢一一待处理流动资产损溢200

【5】收到上述出纳员王某赔偿的库存现金100元。

借:库存现金100

贷:其他应收款王某100。

现金,存货,固定资产的盘盈盘亏表格汇总

盘亏

处理时

分)

分) 产损溢

盘亏

处理时 借:管理费用

业外支出—非常损失 贷:待处理财产损溢

处理时 借:其他应收款 (保险赔款或责任人赔款) 营业外支出 贷:待处理财产损溢

现金

盘盈(现金长款)

当时

处理时

借:现金

借:待处理财产损溢

贷:待处理财产损益— 待处理流动资产损溢

贷:其他应付款

(有主款项) 营业外收入

对于现金,存货,固定资产盘盈盘亏的

借:存货

(无主款项) 盘盈

当时

贷:待处理财产损益—待处理流动资产损溢

处理时 借:待处理财产损溢

贷:管理费用

存货

盘盈 按前期差错处理,盘盈当时: 借:固定资产 固定资产 贷:以前年度损益调整

金,存货,固定资产盘盈盘亏的总结 盘亏(现金短款) 当时 借:待处理财产损溢

贷:现金

借:管理费用

(企业承担部分) 其他应收款

借:待处理财产损溢 贷:存货

(责任赔款部分) 贷:待处理财产损溢

盘亏 当时

应交税费—应交增值税(进项税额转出)

处理时

注:只有管理不善造成的存货盘亏才作进项税额转出。

当时 借:待处理财产损溢 累计折旧 贷:固定资产

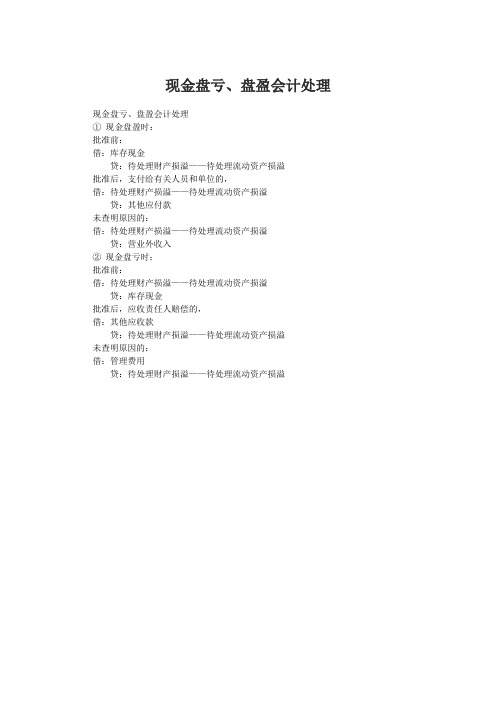

现金盘亏、盘盈会计处理

现金盘亏、盘盈会计处理

现金盘亏、盘盈会计处理

①现金盘盈时:

批准前:

借:库存现金

贷:待处理财产损溢——待处理流动资产损溢

批准后,支付给有关人员和单位的,

借:待处理财产损溢——待处理流动资产损溢

贷:其他应付款

未查明原因的:

借:待处理财产损溢——待处理流动资产损溢

贷:营业外收入

②现金盘亏时:

批准前:

借:待处理财产损溢——待处理流动资产损溢

贷:库存现金

批准后,应收责任人赔偿的,

借:其他应收款

贷:待处理财产损溢——待处理流动资产损溢

未查明原因的:

借:管理费用

贷:待处理财产损溢——待处理流动资产损溢。

资产盘盈、财产损失、负债盈溢主要证据表

被投资单位未清算的,中介机构对不能收回部分出具的鉴证证明

律师、资产评估师、注册会计师

参股投资项目

投资金额较小的,被投资单位已资不抵债、连续3年以上亏损、连续停业3年以上

中介机构出具的鉴证证明(单位应提供对方单位的证据:报表、工商税务证明、审计报告或近期评估报告)

律师、资产评估师、注册会计师

失踪,死亡

公安机关证明材料

中介机构出具的其遗产不足清偿或无法找到承债人的证明

律师

不可抭力(战争、国际政治事件、自然灾害等)

单位专项说明

中介机构出具鉴证证明

律师、注册会计师

败诉,或虽胜诉但无法执行、法院裁定终(中)止执行

法院相关文件

单笔金额较小的逾期3年以上款项(催收不经济)

单位专项说明

中介机构出具鉴证证明

注册会计师

境内逾期3年以上的款项

单位催收磋商记录

债务人已资不抵债、连续3年以上亏损、连续停业3年以上(报表、审计报告或近期资产评估报告)

单位与对方单位最近3年无业务往来的说明

中介机构出具鉴证证明

律师、资产评估师、注册会计师

境外(含港、澳、台)逾期3年以上款项

驻外使(领)馆或商务机构的证明

境外中介机构出具的鉴证证明

资产盘盈、财产损失、负债盈溢主要证据表

类别

损溢原因

应获取的主要证据

说明

1.货币资金损失

现金短缺

现金盘点表(保管人确认)

短款说明及内部核准文件(包括管理责任人责任认定及赔偿说明的书面材料)

由于管理责任造成的,还应有对责任人的责任认定及赔偿情况说明

涉及刑事犯罪的司法涉案材料

银行已付、单位未付款项

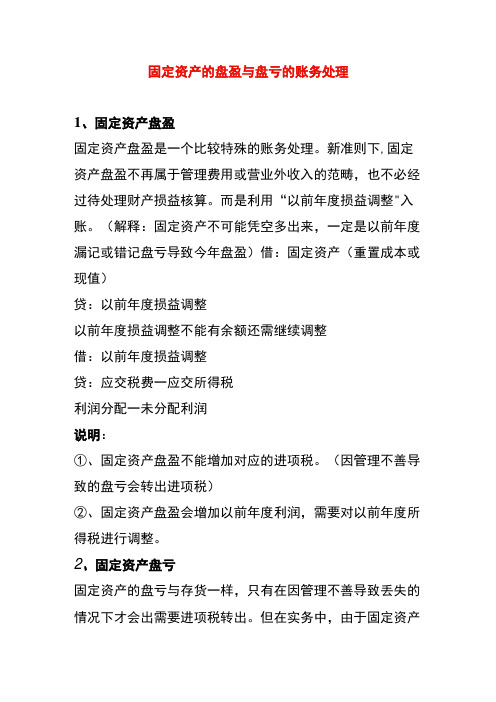

固定资产的盘盈与盘亏的账务处理

固定资产的盘盈与盘亏的账务处理1、固定资产盘盈固定资产盘盈是一个比较特殊的账务处理。

新准则下,固定资产盘盈不再属于管理费用或营业外收入的范畴,也不必经过待处理财产损益核算。

而是利用“以前年度损益调整"入账。

(解释:固定资产不可能凭空多出来,一定是以前年度漏记或错记盘亏导致今年盘盈)借:固定资产(重置成本或现值)贷:以前年度损益调整以前年度损益调整不能有余额还需继续调整借:以前年度损益调整贷:应交税费一应交所得税利润分配一未分配利润说明:①、固定资产盘盈不能增加对应的进项税。

(因管理不善导致的盘亏会转出进项税)②、固定资产盘盈会增加以前年度利润,需要对以前年度所得税进行调整。

2、固定资产盘亏固定资产的盘亏与存货一样,只有在因管理不善导致丢失的情况下才会出需要进项税转出。

但在实务中,由于固定资产体积大、成本高、使用频繁很难会出现固定资产丢失的情况。

即使是使用不善、搬运原因及长期放置导致固定资产不能再使用,也不按照盘亏处理,而是按固定资产损坏处理。

固定资产损坏不使用"待处理财产损益",而是将固定资产账面价值转入"固定资产清理",也不必转出进项税。

①管理不善丢失(盘亏)批准前借:待处理财产损溢一一待处理固定资产损溢累计折旧固定资产减值准备贷:固定资产批准后借:其他应收款(有保险赔付或个人承担部分)营业外支出一一固定资产盘亏损失贷:待处理财产损溢一一待处理固定资产损溢应交税费一应交增值税一进项税额转出(转出未折旧部分增值税)②固定资产损毁借:固定资产清理累计折旧固定资产减值准备贷:固定资产借:营业外支出贷:固定资产清理。

存货盘盈盘亏的会计处理

存货盘盈盘亏的会计处理文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]存货盘盈、盘亏如何进行会计处理一、存货的盘盈(1)企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制分录如下:借:原材料周转材料库存商品等贷:待处产损溢──待处理流动资产损溢—***盘亏盘盈(2)盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈贷:管理费用—***盘亏盘盈(或,借:管理费用—***盘亏盘盈负数表示,建议采用此方法为佳)二、存货的盘亏(1)企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录:借:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈贷:原材料周转材料库存商品等(2)对于购进的货物、在产品、产成品发生非正常损失(管理不善造成的被盗、丢失、霉烂变质)引起盘亏存货应负担的,应一并转入“待处理财产损溢”科目。

借:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈贷:应交税费──应交增值税(进项税额转出)(3)对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账,①属于定额内损耗以及存货日常收发计量上的差错,经批准后转作管理费用。

借:管理费用—***盘亏盘盈贷:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈②对于应由过失人赔偿的损失,应作如下分录:借:其他应收款贷:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈③对于自然灾害等不可抗拒的原因而发生的存货损失,应作如下分录:借:营业外支出──非常损失贷:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈。

盘盈盘亏的会计处理

1.现金(1)现金溢余借:库存现金(实际溢余的金额)贷:待处理财产损溢——待处理流动资产损溢批准处理后:借:待处理财产损溢——待处理流动资产损溢(应支付给有关人员或单位的)贷:其他应付款——应付现金溢余(XX个人或单位)营业外收入——现金溢余(无法查明原因的)(2)现金短缺,按照实际短缺的金额:借:待处理财产损溢——待处理流动资产损溢贷:库存现金批准处理后:借:其他应收款——应收现金短缺款(XX 个人)/ 应收保险赔款(应由责任人赔偿或保险公司赔偿的部分)管理费用(无法查明的其他原因)贷:待处理财产损溢——待处理流动资产损溢2.存货(1)企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制会计分录如下:借:原材料/包装物/ 库存商品/ 周转材料——低值易耗品等贷:待处理财产损溢一一待处理流动资产损溢盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢一一待处理流动资产损溢贷:管理费用(2)盘亏存货,借记“待处理财产损溢-- 待处理流动资产损溢”科目,贷记“原材料”、“库存商品”等科目。

材料、产成品、商品采用计划成本(或售价)核算的,还应同时结转成本差异(或商品进销差价)。

涉及增值税的,还应进行相应处理。

按管理权限报经批准后处理时,按残料价值,借记“原材料”等科目;按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目;贷记“待处理财产损溢-- 待处理流动资产损溢”,扣除残料价值和应由保险公司、过失人赔偿后的净损失,属于一般经营损失的部分,计入“管理费用”,属于非常损失的部分,计入“营业外支出”科目。

【例1计算分析题】某增值税一般纳税企业因暴雨毁损库存材料一批,该批原材料实际成本为20000 元,收回残料价值800元,保险公司赔偿11600元。

该企业购入材料的增值税税率为17%。

批准处理前:借:待处理财产损溢-- 待处理流动资产损溢23400贷:原材料20000应交税费- 应交增值税(进项税额转出) 3400批准处理后:借:原材料800贷:待处理财产损溢-- 待处理流动资产损溢800借:其他应收款11600贷:待处理财产损溢-- 待处理流动资产损溢11600借:营业外支出11000 贷:待处理财产损溢-- 待处理流动资产损溢110003.固定资产: (1)盘盈固定资产,应作为前期差错处理,在按管理权限报经批准处理前应先通过“以前年度损益调整”科目核算。

盘盈盘亏的会计处理

1.现金(1)现金溢余借:库存现金(实际溢余的金额)贷:待处理财产损溢——待处理流动资产损溢批准处理后:借:待处理财产损溢——待处理流动资产损溢(应支付给有关人员或单位的)贷:其他应付款——应付现金溢余(××个人或单位)营业外收入——现金溢余(无法查明原因的)(2)现金短缺,按照实际短缺的金额:借:待处理财产损溢——待处理流动资产损溢贷:库存现金批准处理后:借:其他应收款——应收现金短缺款(××个人)/应收保险赔款(应由责任人赔偿或保险公司赔偿的部分)管理费用(无法查明的其他原因)贷:待处理财产损溢——待处理流动资产损溢2.存货(1)企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制会计分录如下:借:原材料/包装物/库存商品/周转材料——低值易耗品等贷:待处理财产损溢──待处理流动资产损溢盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢──待处理流动资产损溢贷:管理费用(2)盘亏存货,借记“待处理财产损溢--待处理流动资产损溢”科目,贷记“原材料”、“库存商品”等科目。

材料、产成品、商品采用计划成本(或售价)核算的,还应同时结转成本差异(或商品进销差价)。

涉及增值税的,还应进行相应处理。

按管理权限报经批准后处理时,按残料价值,借记“原材料”等科目;按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目;贷记“待处理财产损溢--待处理流动资产损溢”,扣除残料价值和应由保险公司、过失人赔偿后的净损失,属于一般经营损失的部分,计入“管理费用”,属于非常损失的部分,计入“营业外支出”科目。

【例1计算分析题】某增值税一般纳税企业因暴雨毁损库存材料一批,该批原材料实际成本为20000元,收回残料价值800元,保险公司赔偿11600元。

该企业购入材料的增值税税率为17%。