应交所得税测算表单(xls 页)

个税自动计算表

五险一金 (各项社会保险费)

1,780.00

子女教育 继续教育 1000

专项附加扣除 大病医疗 住房贷款利息或住房租金

1000

1,780.00

1000

1000

1,780.00

1000

1000

1,780.00

1000

1000

1,780.00

1000

1000

1,780.00

1000

1000

1,780.00

超过960,000元的部分

预扣率 3% 10% 20% 25% 30% 35% 45%

速算扣除数 1、累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累

0

计专项附加扣除-累计依法确定的其他扣除;

2520 16920

2、本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税 额-累计已预扣预缴税额;

31920 3、专项附加扣除金额可以根据实际情况进行改变设置;

52920 4、A、B、J、K、L列自动计算,无需填写;

85920 5、左侧个人所得税税率表请勿改变;

181920 6、按照个税起征点5000元计算。

2000

783 626.4

2000 939.6 783

2000 1134 939.6

2000 1656 1134

2000 2178 1656

2000 2700 2178

2000 3222 2700

2000 3744 3222

税后收入

14063.4 14063.4 14063.4 14063.4 14063.4 14063.4 14025.6 13698 13698 13698 13698 13698

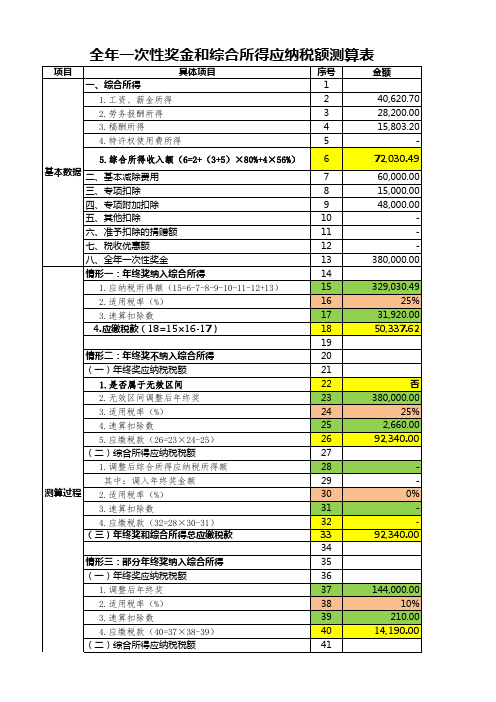

全年一次性奖金和综合所得应纳税额测算表

42

185,030.49

43

20%44ຫໍສະໝຸດ 16,920.0045

20,086.10

46

34,276.10

关于

年度全年一次性奖金有关个人所得税计算缴纳,本人自愿选择(以下二

种方案选择其一):

1.本人

选择全年一次性奖金全部纳入综合所得计算缴纳个人所得税;

员工选择

2.本人

选择全年一次性奖金其中的(

)元单独按照全年一次性

380,000.00

329,030.49 25%

31,920.00 50,337.62

否 380,000.00

25% 2,660.00 92,340.00

0% 92,340.00

144,000.00 10%

210.00 14,190.00

1.调整后综合所得应纳税所得额 2.适用税率(%) 3.速算扣除数 4.应缴税款(45=42×43-44) (三)年终奖和综合所得总应缴税款 最优方案 部分年终奖纳入综合所得总应纳税额最小

全年一次性奖金和综合所得应纳税额测算表

项目 一、综合所得

具体项目

序号 1

金额

1.工资、薪金所得

2

40,620.70

2.劳务报酬所得

3

28,200.00

3.稿酬所得

4

15,803.20

4.特许权使用费所得

5

-

5.综合所得收入额(6=2+(3+5)×80%+4×56%)

6

基本数据 二、基本减除费用

7

三、专项扣除

4.应缴税款(32=28×30-31)

32

(三)年终奖和综合所得总应缴税款

33

2012年度工资薪金所得个人所得税纳税计算表

附表:

年度工资薪金所得个人所得税纳税计算表

m 超过9000元至35000元的部分 25%,速算扣除数 1005 p 超过80000元的部分 45%,速算扣除数 13505 n 超过35000元至55000元的部分 30%,速算扣除数 2755 o 超过55000元至80000元的部分 35%,速算扣除数 5505

k 超过1500元至4500元的部分 10%,速算扣除数 105 l 超过4500元至9000元的部分 20%,速算扣除数 555 2、“全年一次性奖金”行次,应在“月份”列填写实际取得月份,如果当月“应税收入”不足2000或3500,可在“减费用额”列次补足差额。

3、除“应补退税款”外的其他列次,如计算结果为负数时,应填写零。

4、税率和速算扣除数对照:(新税法)

j 应纳税所得额不超过1500元的3%,速算扣除数 0。

应纳税所得额的计算总结表

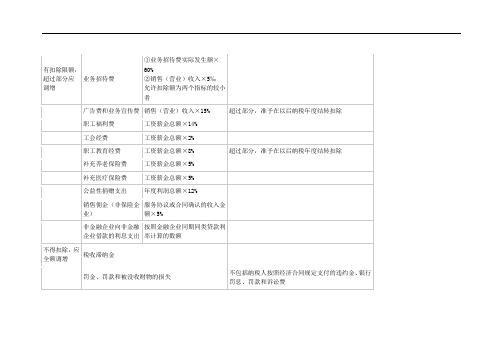

非广告性质的赞助支出

企业之间支付的管理费

纳税人直接向受赠人的捐赠

企业为投资者或者职工支付的商业保险费

纳税人为特殊工种职工支付的人身安全保险费可以扣除

准予全额扣除,无需进行纳税调整

合理的工资薪金支出

合理的劳动保护支出

企业息支出

企业经批准发行债券的利息支出

有扣除限额,超过部分应调增

业务招待费

①业务招待费实际发生额×60%

②销售(营业)收入×5‰

允许扣除额为两个指标的较小者

广告费和业务宣传费

销售(营业)收入×15%

超过部分,准予在以后纳税年度结转扣除

职工福利费

工资薪金总额×14%

工会经费

工资薪金总额×2%

职工教育经费

工资薪金总额×8%

超过部分,准予在以后纳税年度结转扣除

企业在生产经营活动中发生的合理的不需要资本化的借款费用

加计扣除,调减应纳税所得额

研究开发费用

未形成无形资产计入当期损益的:实际发生额×50%

支付给残疾职工的工资

支付给残疾职工的工资×100%

抵扣应纳税所得额

创业投资企业

投资额×70%

在股权持有满2年的当年抵扣,不足抵扣的,可以在以后纳税年度结转抵扣

抵免应纳税额

购置并实际使用“符合条件的环境保护、节能节水、安全生产”等专用设备

投资额×10%

补充养老保险费

工资薪金总额×5%

补充医疗保险费

工资薪金总额×5%

公益性捐赠支出

年度利润总额×12%

销售佣金(非保险企业)

服务协议或合同确认的收入金额×5%

非金融企业向非金融企业借款的利息支出

按照金融企业同期同类贷款利率计算的数额

般纳税人企业每应交各种税费计算表

合计应交税费总额பைடு நூலகம்

注:企业所得税按核定征收(B表)=收入*核定的利润率*所得税税率=100**=

企业所得税按查账征收(A表)=本季利润* 如果亏损则“零”申报

一般纳税人,应交税费

分享到:QQ空间腾讯微博腾讯朋友

倒序浏览

一键分享

一般纳税人企业每月应交各种税费计算表

假设企业已开不含税销售收入100元的发票出去,需要正常申报缴纳以下各种税费

税费名称

计税金额

税费率

应交税费

税费所占收入的百分比(即即税负率)

销项税

100

%

%

%

%

%

进项税

90

应交增值税

城建税

教育费附加

地方教育费附加

防洪资金

价格调节基金

销售印花税

购货印花税

最完整的应交税费表格模板

本期应纳税额 已缴税额 未缴税额 缴款期限 备注

说明: 1. 序号:用于标识不同的税种。 2. 税种名称:需要缴纳的税费种类,如增值税、企业所得税、个人所得税等。 3. 计税依据:计算税费的基础数据,如销售额、利润等。 4. 税率:对应税种的税率。 5. 本期应纳税额:根据计税依据和税率计算出的本期应缴纳的税费金额。 6. 已缴税额:已经缴纳的税费金额。 7. 未缴税额:本期应纳税额减去已缴税额得到的未缴纳的税费金额。 8. 缴款期限:需要缴纳税费的截止日期。 9. 备注:可以记录其他相关信息,如税收优惠政策、税收减免等。

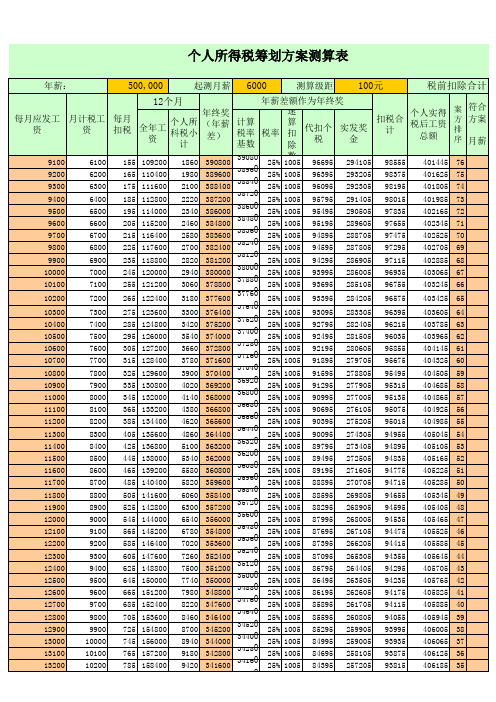

个人所得税测算表

说明:

1、年薪差或年终奖18000.01元比18000元多1分钱,多交个人所得税:1156元;

年薪差或年终奖54000.01元比54000元多1分钱,多交个人所得税:4950元;

年薪差或年终奖108000.01元比108000元多1分钱,多交个人所得税:4950元;

年薪差或年终奖420000.01元比420000元多1分钱,多交个人所得税:19300元;

年薪差或年终奖660000.01元比660000元多1分钱,多交个人所得税:30200元;

年薪差或年终奖960000.01元比960000元多1分钱,多交个人所得税:88000元;

2、本测算表使用方便,全部公式设置,测算时只需输入年薪、起测月薪、测算级距、税前扣除合计四项数据。

如果最后一栏的“最佳”显示在表中最上方一行,则以千为单位改小起测月薪,如果“最佳”显示在倒数。

倒数。

个人所得税核定应税所得率表文件

个人所得税核定应税所得率表文件

个人所得税核定应税所得率表文件常见的格式包括Excel表格(.xls、.xlsx)和文本文档(.txt)。

具体格式可以按照以下要求进行设置:

1. 文件第一行可以列出各列的标题,例如:类型、月发放金额、应税金额、税率等;

2. 在后续的行中,逐行填写相关数据,包括每一项的具体数值;

3. 可以使用公式进行计算和自动填充,例如计算应税金额和税额等;

4. 可以在最后一行或最后一列汇总各项数据,例如总应税金额、总税额等。

个人所得税核定应税所得率表文件的具体设计和内容需要根据实际需求进行调整和填写。

为了保证准确性和合法性,建议参考相关法律法规和税务部门的规定,以确保表格的正确性。

新版个税计算表来了(Excel版)

附:个人所得税税率表

税来税往老师还给给大格详情

10月1日起纳税人实际取得的工资薪金所得减除费用标准统一按照5000元月执行并执行新的税率表

新版个税计算表来了(Excel版)

10月1日起,纳税人实际取得的工资、薪金所得,减除费用标准统一按照5000元/月执行,并执行新的税率表。据测算,新规执行后,月收入2万元以下纳税人税负可降低50%以上。那么,减税额是如何计算出来的呢?以下这张计算表送给大家,赶紧对照查查吧↓↓↓

应交所得税测算表单(xls 页)

(17) (18) (19) (20) பைடு நூலகம்21)

(22)=(16)-(17)-(18)+ (19)-(20)-(21)

(23) (24)=(22)×(23)

(25) (26) (27) (28)=(24)-(25)+ (26)-(27) (29) (30)=(28)-(29)

BH-

索引号

备注

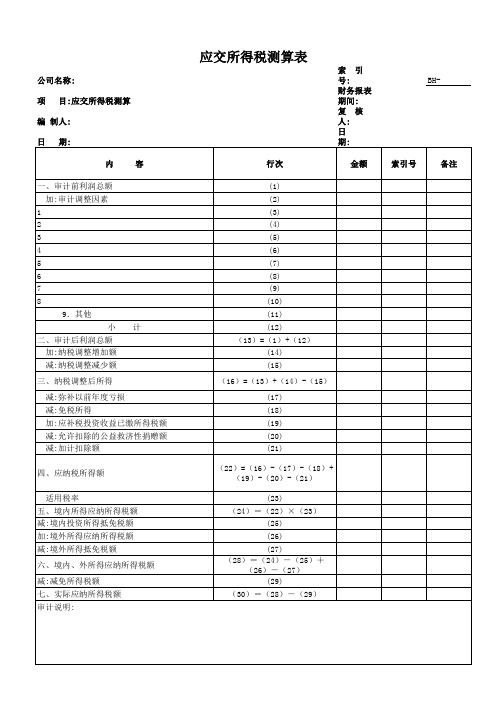

四、应纳税所得额

适用税率 五、境内所得应纳所得税额 减:境内投资所得抵免税额 加:境外所得应纳所得税额 减:境外所得抵免税额

六、境内、外所得应纳所得税额

减:减免所得税额 七、实际应纳所得税额 审计说明:

应交所得税测算表

索引 号: 财务报表 期间: 复核 人: 日 期:

行次

金额

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13)=(1)+(12) (14) (15)

公司名称: 项 目:应交所得税测算 编 制人: 日 期:

内

容

一、审计前利润总额 加:审计调整因素

1 2 3 4 5 6 7 8

9.其他 小计

二、审计后利润总额 加:纳税调整增加额 减:纳税调整减少额

三、纳税调整后所得

减:弥补以前年度亏损 减:免税所得 加:应补税投资收益已缴所得税额 减:允许扣除的公益救济性捐赠额 减:加计扣除额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内

容

一、审计前利润总额 加:审计调整因素

1 2 3 4 5 6 7 8

9.其他 小计

二、审计后利润总额 加:纳税调整增加额 减:纳税调整减少额

三、纳税调整后所得

减:弥补以前年度亏损 减:免税所得 加:应补税投资收益已缴所得税额 减:允许扣除的公益救济性捐赠额 减:加计扣除额

四、应纳税所得额

适用税率 五、境内所得应纳所得税额 减:境内投资所得抵免税额 加:境外所得应纳所得税额 减:境外所得抵免税额

六、境内、外所得应纳所得税额

减:减免所得税额 七、实际应纳所得税额 审计说明:

应交所得税测算表

索引 号: 财务报表 期间: 复核 人: 日 期:

行次Βιβλιοθήκη 金额(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13)=(1)+(12) (14) (15)

BH-

索引号

备注

(16)=(13)+(14)-(15)

(17) (18) (19) (20) (21)

(22)=(16)-(17)-(18)+ (19)-(20)-(21)

(23) (24)=(22)×(23)

(25) (26) (27) (28)=(24)-(25)+ (26)-(27) (29) (30)=(28)-(29)