韩国长期护理保险制度

长期护理保险制度

长期护理保险制度是健康保险的一种,是指当被保险人由于年老患病、伤残或是身故,以及失去生活自理能力时,侧重于提供经济补偿和护理服务保障的制度。

长期护理保险主要是承担老年人家庭护理等护理费用的。

长期护理保险制度的建立是有助于推进养老服务事业的发展和保障失能人员基本生活权益的。

长期护理保险的基本保险责任1、老年护理保险金:被保险人在60岁之后就能按照保险规定领取一定的保险金;2、长期护理保险金:被保险人在遭受意外等损害后,如果因此失去了日常生活自理能力,就可以按照规定领取该项保险金;3、老年疾病保险金:只有被保险人的疾病是初次发作的,并且该疾病属于合同规定的疾病,被保险人才能得到该笔保险金;4、癌症保险金:要求被保险人的癌症是初次发作的,并且该癌症在保险责任范围内;5、身故保险金:被保险人身故后,保险公司依照保险合同给付保险金。

随着社会老龄化程度的不断加深,国家和社会面对着巨大的养老负担。

截止2019年,中国60岁以上的失能老人已经超过4000万,如何解决失能老人的护理问题,是上千万个家庭正在面临的困境,也是国家需要亟待解决的难题。

伴随着国家医疗保障局2020年9月10日印发的《关于扩大长期护理保险制度试点的指导意见》,被誉为“社保第六险”的长期护理保险成为一个社会热点,吸引大众的关注。

所谓“长期护理保险”,主要是当被保险人丧失生活自理能力、年老患病或身故时,可以获得生活照料和医疗护理方面的服务或经济补偿。

目前在国内,长期护理保险主要分为两类:一类是各地医保局等政府相关部门经办的社会保障,例如北京石景山区长期护理保险项目,资金主要来源于政府财政或社会互助共济,由政府委托商业保险公司或养老服务机构开展失能人员护理服务。

另一类是商业性质的长期护理保险,由个人向商业保险公司投保付费,当满足保险理赔责任时,用保险公司的理赔费用进行服务购买或者直接由保险公司合作养老机构提供护理服务。

长期护理保险制度的深入实施引起社会热议的同时,作为新事物也会有人存在着各种疑问,存在不同的质疑。

韩国护理保险分析及对中国的借鉴

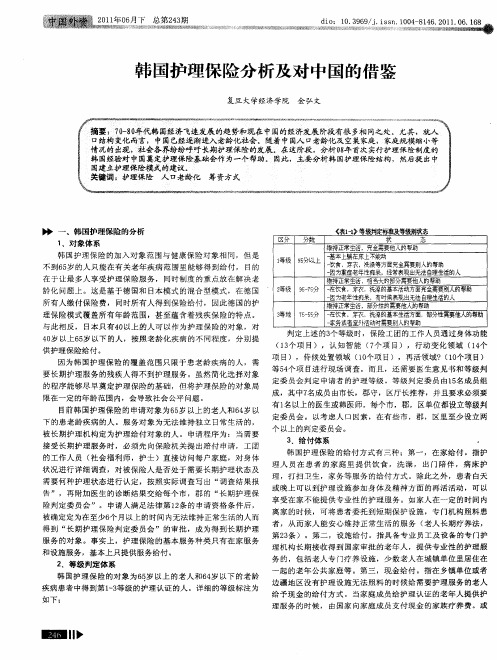

维持正常l活 ,完全需要他人的帮助 生 1 等级 9分以上 遵 本上躺在床上不 动 5 — 改食, 穿衣,洗澡等方面完全需要别人的帮助 因为重症老年 性痴呆,经常表现出无洼 自 理生括的人 维持正常生活, 大的部分需要他人的帮助 相当 2 等级 9—5 57分 饮食,穿衣 .1澡的基本活动方面完垒需要别人的帮助 冼 因为老年 性癞呆 育时候表现出无法自理生活的人 维持正常生活,部分性的需要他人的帮 助

关键词 :护理保 险 人 口老龄 化 筹资方式

一

、

韩国护 理保险的分析

区分 分数

《 _》等级判定标准及等级别状态 表1l

状 态

1 、对 象 体 系

韩 国护 理保 险的加入对象 范 围与健 康保险对 象相 同,但是

不 N 6 岁 的 人 只 能在 有 关 老 年 疾 病 范 围里 能 够 得 到 给 付 , 目的 5 在 于 让 最 多 人 享 受护 理 保 险 服 务 , 同 时 制 度 的 重 点 放 在 解 决 老

项 目) ,侍 候 处 置 领 域 (O 项 目 ) ,再 活 领 域 ? ( 0 项 目 ) 1个 1个

要长期 护理服务 的残 疾人得不到护 理服务 。虽 然简化选择对 象 的程序 能够尽早奠定 护理保险 的基础 ,但将护 理保险 的对 象局

限 在 一 定 的 年 龄 范 围 内 ,会 导 致 社 会 公 平 问题 。

3

、

给 付体 系

的工作 人员 ( 社会福 利师 ,护士 )直接访 问每 户家庭 ,对 身体

状 况 进 行 详 细 调 查 ,对 被 保 险 人 是否 处 于 需 要 长 期 护 理 状 态 及 需 要 何 种 护 理 状 态 进 行 认 定 ,按 照 实 际 调 查 写 出 “ 查 结 果 报 调 告 ” , 再 附 加 医 生 的诊 断 结 果 交 给 每 个 市 ,郡 的 “ 期 护 理 保 长 险 判 定 委 员 会 ” 。 申 请 人 满 足 法 律 第 1 条 的 申请 资 格 条 件 后 , 2 被 确 定 定 为 在 至 少 6 月 以 上 的 时 间 内 无法 维 持 正 常 生 活 的 人 而 个 得 到 “ 期 护 理 保 险判 定 委 员 会 ” 的 审 批 ,成 为 得 到 长 期 护 理 长 服 务 的对 象 。 事 实 上 , 护 理 保 险 的基 本 服 务 种 类 只 有 在 家 服 务 和 设施 服 务 ,基 本 上 只提 供 服 务给 付

厘清长期护理保险制度几个问题

提高服务质量和效率

强化宣传和教育

加强监管和评估,提高服务质量和效率,确 保长期护理保险制度的社会效益和经济效益 。

加大对长期护理保险制度的宣传和教育力度 ,提高公众对长期护理保险的认识和意识。

感谢您的观看THLeabharlann NKS美国长期护理保险制度分析

政策背景

美国政府为了解决老年人长期 护理需求的问题,推出长期护 理保险政策,鼓励个人购买商

业保险。

保险产品

美国的长期护理保险产品主要 包括长期护理保险和失能收入 保险,保障范围包括护理中心 、家庭护理和辅助生活设施等

。

经验教训

美国的长期护理保险市场发展 较为成熟,但也存在一些问题 ,如投保门槛较高、保费较高

长期护理保险制度的发展趋势与方向

完善政策法规

政府逐步出台相关政策法规,加强 对长期护理保险制度的规范和引导 。

多元化筹资模式

探索建立多元化筹资模式,包括社 会保险、商业保险、政府补贴等, 以满足不同人群的长期护理需求。

拓展服务内容

从单一的生活照料拓展到医疗护理 、康复保健、精神慰藉等多方面服 务,提高服务质量。

、理赔程序繁琐等。

日本长期护理保险制度分析

政策背景

日本政府为了解决老龄化问题,推出长期护理保险制度,要求 40岁以上的人都要参加。

保险产品

日本的长期护理保险产品主要包括护理保险和介护保险,保障范 围包括居家护理、护理中心和养老院等。

经验教训

日本的长期护理保险制度在实施过程中存在一些问题,如服务质 量不高、介护人员短缺等。

国际上的长期护理保险制度模式

社会保险模式

以德国、日本和韩国为代表, 通过立法强制实施长期护理保 险,保险资金由政府、雇主和

日本和韩国老年长期护理保险制度比较研究_高春兰

2013年第3期(总第198期)人口与经济POPULATION &ECONOMICS No.3,2013(Tot.No.198)日本和韩国老年长期护理保险制度比较研究高春兰,班娟(长春工业大学人文学院,吉林长春,130012)摘要:在老年长期护理服务中,日本和韩国都选择了社会护理保险制度。

从日韩两国护理保险制度实施背景来看,因老龄化的加速、家庭护理功能的弱化、既有制度的局限性、老年医疗费用的增加,两国都引入了护理保险制度,但两国的老龄化程度、基础设施等存在差异。

从制度内容方面来看,虽然框架结构有些相似,但在具体表现形式上有些差异。

两国的扩充护理机构、培养护理人员、扩大服务对象、加强预防事业等对中国开展老年长期护理服务具有重要的借鉴意义。

关键词:日韩;长期护理;护理服务;护理保险中图分类号:F840.69文献标识码:A 文章编号:1000-4149(2013)03-0104-07收稿日期:2012-11-19;修订日期:2013-02-25基金项目:国家社会科学基金项目“中日韩老年长期护理保险制度的政策环境比较研究”(11BSH0630)。

作者简介:高春兰(1964-),女,吉林汪清人,社会福利学博士,长春工业大学人文学院副教授。

研究方向:社会福利制度比较、社会政策。

A Comparative Study on the Elderly Long-term Care InsuranceSystem of Japan and KoreaGAO Chun-lan ,BAN Juan(School of Humanities ,Changchun University of Technology ,Changchun 130012,China )Abstract :In long-term care service for the elderly people ,both Japan and Korea choose social careinsurance system.The background of the care insurance system in these two countries is quietsimilar ,which are the acceleration of aging tendency ,the weakening of care function of the familyand the limitation of current system and the increase of medical costs for the elderly people.However ,there are some differences in the level of aging tendency and the facilities for the agedbetween two countries.Although the framework of the content systems is similar ,there still existdifferences on the specific form.The increase of care institutions ,the training of nursing staff ,theexpansion of service objects and the enhancement of prevent business in Japan and Korea haveimportant reference meaning for China to develop the service system of elderly long-term care.Keywords:Japan and Korea;long-term care;care service;care insurance1997年5月,日本议会通过了联合执政党提交的《介护保险法》并决定从2000年4月1日起正式实施。

韩国长期护理保险制度对苏州建立养老新体系的启示

2 . 1 . 1制度覆盖对 象 韩 国长期护理保 险制度 的覆 盖对 象必须是有收入的人群 ,

5 岁以上 的老龄人 , 或 者6 5 岁以下的身体机能 处在特 定的社会背景之下而作出的改革 , 主要原 因共可分为三 初步定为年龄在6

面对被保 险人和家属 的大 量 申请 ,“ 国 点: 老龄化 程度 太高、 妇 女职 能的转变、旧的制度 引发社会矛 衰弱的人群 提供服 务。

盾。

民健康保险公团” 通过专业的4 4 项检测指标判断护理需求者属 于五个护理 级别中的哪个 等级, 只有前三等级 的患者才有 资格

1 . 1老龄化程度高和出生率低并存

韩 国自2 1 世纪初就 开始面临着人口年龄分布严重不均 衡的 申请护理服务, 初衷 是首先以最重 症的老人 为对象 给予护理援 困扰 。 据韩 国人 口普查数 据显示, 2 0 1 0 年韩 国6 5 岁以上老 龄人 助, 其次扩 大到患有中轻度老年性 疾患的老龄人。 这一项 项严

急。

2 韩国护理保险制度 的具体 内容和影响

放眼亚洲 , 韩国老年护理保险制度 的研究与建设 最为人所 2 . 1韩国护理保险制度的内容 瞩 目。 针对 老龄人 口的增 加、 高龄老人 生活不便 以及老 年性疾 韩 国护理制度险 由隶属于政 府的 “ 国民健 康保 险公 团” 进 病发病率增加 等社会现状 , 2 0 0 7 年, 韩国通过了 《 老龄长期护 行管理 , 该公团在全 国各地设立分部, 实行 统一 的服务标准 、 统 理保险法》, 该法于2 0 0 8 年 月1 日正式实施。 韩 国因此 成为继日 第三个亚洲国家。

护理保 险模 式。

关键 词: 韩 国; 苏州; 长期护理 模 式; 城 市特 色; 分析借 鉴

浅谈国外老年长期护理保险模式

浅谈国外老年长期护理保险模式为了应对人口老龄化背景下庞大老年人口生活长期照顾的难题,一些国家先后推行了长期护理保险制度,国际上简称为LTCI)。

WHO将长期护理定义为“由非正规护理者(家庭、朋友或邻居)和专业人员(卫生和社会服务)进行的护理照料活动体系,以保证那些不具备完全自我照料能力的人能继续得到其个人喜欢的以及较高的生活质量,获得最大可能的独立程度、自主、参与、个人满足及人格尊严。

”[1]而长期护理保险就是对这种因长期照料而产生的费用进行分担补偿的一种制度。

美国、法国先后于上个世纪的70、80年代开展了商业长期护理保险;以色列于1 986年颁布了社会化长期护理保险法,开创了社会性护理保险立法的先河。

随后,奥地利于1995年、德国于1996年、荷兰于1998年以及日本于2000年都颁布了社会化长期护理保险法案。

韩国也于2008年7月1日出台了社会护理保险法。

这些国家通过护理保险法律将护理服务模式由单纯的“处置”服务转变为“契约”服务。

1.长期护理保险制度产生的原因国外长期护理保险制度产生最根本的原因是老龄人口增多。

具体而言,主要有以下几个原因。

第一,老龄人口增多引起的老年人护理需求增加。

20世纪60年代,西方很多国家老龄化形势非常严重。

像法国、瑞典、日本等许多国家65岁以上人口占比超过了10%。

人口老化,老年人的疾病谱也发生了显著变化。

如肠胃病,心、脑血管疾病,肩盘突出等显著增加,由此导致老年人运动功能、残障状况比较突出。

此类慢性病的治疗目前并没有什么特舒有效的治疗,患病的老年人所需要的就是长期的日常护理,由此急剧需求老年护理人员。

据不完全统计,欧美等发达国家目前需要各种形式长期日常护理的老人已占全部老人的1/4。

第二,家庭护理功能的1-1化。

西方国家的家庭结构普遍趋于小型化,很多老年人与配偶共同居住或独居,导致老年人护理老年人的现象突出,而且,即使与子女共同居住的老年人,也因为子女有工作而无法得到方便有效安全的护理。

长期护理保险管理规章制度

长期护理保险管理规章制度一、长期护理保险的定义长期护理保险是一种为患有严重慢性疾病或残疾的参保人提供长期护理服务的保险制度。

长期护理保险旨在帮助参保人获得长期护理服务,提高其生活质量,保障其基本权益。

二、长期护理保险的原则1. 公平原则:长期护理保险的分配应当公平合理,不偏袒任何一方。

2. 保障原则:长期护理保险主要是为了保障参保人的权益和利益。

3. 效益原则:长期护理保险的管理应当高效、合理,确保参保人能够及时获得需要的长期护理服务。

4. 稳定原则:长期护理保险管理制度应当稳定可靠,避免频繁变动,造成不必要的困扰。

5. 可持续原则:长期护理保险的管理应当考虑到长期发展,并确保制度的可持续性。

三、长期护理保险的对象长期护理保险的对象主要是患有严重慢性疾病或残疾的老年人和慢性病患者。

参保人应当符合一定的经济条件和健康状况要求。

四、长期护理保险的保障内容1. 长期护理服务:长期护理保险主要为参保人提供长期护理服务,包括日常生活照料、医疗服务、康复护理等。

2. 医疗保障:长期护理保险还包括一定范围的医疗保障,可以报销一部分医疗费用。

3. 康复护理:长期护理保险还可以提供一定范围的康复护理,帮助参保人恢复健康。

4. 管理服务:长期护理保险还包括管理服务,为参保人提供咨询和指导。

五、长期护理保险的管理机构长期护理保险的管理机构主要包括保险公司、卫生部门、社会福利机构等。

保险公司负责长期护理保险的承保和理赔工作,卫生部门负责长期护理服务的监管和评估工作,社会福利机构负责长期护理服务的提供。

六、长期护理保险的管理规章制度1. 参保条件:长期护理保险的参保人应当符合一定的年龄和健康状况要求,具体参保条件由管理机构规定。

2. 保险费用:长期护理保险的保险费用由保险公司根据参保人的风险等级确定,保险费用应当合理。

3. 理赔规定:长期护理保险的理赔规定包括理赔条件、理赔金额、理赔流程等,确保参保人能够及时获得理赔金。

长期护理保险服务管理制度

长期护理保险服务管理制度一、总则为规范长期护理保险服务管理,加强保险服务质量管理,提高服务水平,切实保障被保险人的长期护理需求,特制定本制度。

二、服务管理机构1. 设立长期护理保险服务管理机构,其主要职责是对保险服务进行监督、指导和管理,确保服务合规、有效、规范开展。

2. 保险服务管理机构应当定期进行机构内部考核,不断完善管理制度,提高管理水平。

3. 保险服务管理机构应当配备专业管理人员,具有相关的医疗、护理、健康管理等专业背景,具备良好的服务意识和服务管理能力。

三、服务资质认定1. 对于提供长期护理保险服务的机构,应当经过相关部门的资质认定,合格后方可开展服务。

2. 服务资质认定的相关要求包括机构规模、人员配备、服务设施、服务质量等方面的要求,确保提供长期护理保险服务的机构具备一定的服务能力。

3. 资质认定机构应当定期对已认定的服务机构进行复核,监督其服务质量,并根据实际情况对其服务资质进行调整。

四、服务规范管理1. 保险服务机构应当制定详细的服务规范管理制度,包括服务流程、服务标准、服务内容等方面的规定,确保服务的规范开展。

2. 保险服务机构应当建立完善的服务档案管理制度,对被保险人的基本情况、护理需求、服务记录等进行详细记录和管理。

3. 保险服务机构应当建立健全的服务评估制度,对被保险人的护理需求进行评估,并根据评估结果制定个性化的护理方案。

4. 保险服务机构应当加强对服务人员的培训和管理,确保服务人员具备相关的护理技能和良好的服务态度。

五、服务监督管理1. 监督管理部门应当定期对长期护理保险服务机构进行监督检查,对其服务质量、服务合规情况进行评估。

2. 监督管理部门应当建立投诉举报制度,及时受理并处理相关的投诉和举报,维护被保险人的合法权益。

3. 监督管理部门应当加强对服务机构的信息公开工作,向社会公众及时公布相关的服务信息,提醒被保险人及家属注意服务质量,防范服务风险。

六、服务质量评估1. 长期护理保险服务机构应当建立健全的服务质量评估制度,定期对服务质量进行评估,并向社会公众公布评估结果。

德日韩三国护理保险制度比较及启示

国外长期护理保险制度背景现状和启示

国外长期护理保险制度背景现状和启示国外长期护理保险制度是为了保障年老、残疾或患有严重疾病的人群

能够获得长期医疗和护理服务而设立的。

长期护理保险制度旨在缓解家庭

经济压力,提供高质量的护理服务,促进社会公平和福祉。

本文将对国外

长期护理保险制度的背景、现状以及给中国带来的启示进行探讨。

背景:

随着人口老龄化的加剧和医疗技术的发展,越来越多的人面临着长期

护理的需求。

然而,长期护理费用高昂,给家庭经济带来很大压力。

因此,国外一些国家开展了长期护理保险制度,以满足人们对长期护理的需求,

并提供经济支持。

现状:

国外长期护理保险制度在不同国家有不同的形式和覆盖范围。

例如,

日本的长期护理保险制度是由国家保险制度管理的,覆盖范围广泛,包括

住院护理、家庭护理和社区护理等。

德国的长期护理保险制度则是由各州

管理的,覆盖范围较窄,主要针对失能和残疾的人群。

而美国的长期护理

保险制度相对较不完善,主要依赖个人购买私人保险。

启示:

国外长期护理保险制度给中国带来了一些启示。

首先,长期护理保险

应由政府主导,确保公平公正的分配。

其次,长期护理保险制度应覆盖范

围广泛,包括住院护理、家庭护理和社区护理等,以满足不同人群的需求。

此外,对于长期护理保险的融资,可以通过社会保险的方式,以缴费的形

式实现共济共担,减轻个体和家庭的负担。

最后,还可以通过建立多层次、

多渠道的长期护理服务体系,引入社会力量提供护理服务,提高服务质量和效率。

总结:。

韩国护理保险分析及对中国的借鉴

维 持正 常生 活 , 全需要 他人 的 帮助 完 1 级 9 等 5分 以上 基本上 躺在 床上 不能 动 饮食 , 穿衣 , 洗澡 等方 面完 全需 要别人 的帮 助 因为重 症老 年性 痴呆 . 常表现 出无 法 自理生 活的人 经 维持 正 常生活 . 当大 的部分 需要 他人 的帮 助 相 2等 级 9 — 5分 一 57 在饮食 . 农 , 澡 的基本 活动 方面完 全需 要别 人 的帮助 穿 洗 因为老 年性 痴呆 . 有时 候表 现 出无法 自理 生活 的人 维持 正 常生 活 . 部分 性 的需要 他人 的帮 助 3等地 7 ~ 5 5 5 分 一 在饮 食 . 穿衣 , 澡的基 本生活方 面 , 洗 部分性 需要他 人的帮助 家务或 者室 外活 动时 需要 别人 的帮助

6个 月 以 上 的 时 间 内 无 法 维 持 正 常 生 活 的 人 而 得 到 “ 期 护 理 长

Hale Waihona Puke 经验 对 中 国奠 定 护 理 保 险 基 础 会 有 较 好 的 帮 助 。 因 此 . 主要 分 析 韩 国护理保 险结构 , 然后 提 出 中 国 建 立 护 理 保 险 模 式 的 建 议 。 关 键 词 l 理 保 险 : 口老 龄 化 : 资 方 式 护 人 筹

() 1 等级 判定 体系

韩 国护理 保 险 的对象 为 6 5岁 以 上 的 老 人 和 6 4岁 以 下 的 老 龄 疾 病 患 者 中 得 到 第 1 3等 级 的 护 理 认 证 的 人 。 详 细 的 等 级 标 ~

准 如下 :

《 1 1 等 级 判 定 标 准 及 等 级 别 状 态 表 -》

保 险的发展 。 这阶段 , 析 f 在 分 J 首 次 实行 护 理 保 险 制 度 的 韩 国 8年

韩国老人长期看护保险法评介

韩国老人长期看护保险法评介陶建国(河北大学政法学院, 河北保定 071002)[摘要]为了应对人口高龄化带来的老人看护问题,韩国制定了《老人长期看护保险法》,通过该法创设了老人看护保险制度。

该法的实施预示着韩国逐渐由家庭养老方式向社会化养老方式进行转变。

尽管老人看护保险制度还面临一些新的问题,但韩国已经在解决高龄者看护问题的道路上迈出了坚实的一步。

[关键词]韩国;老人看护保险;保险费;保险给付[中图分类号]F843[文献标识码]A[文章编号]1004-3306(2009)02-0100-052007年4月,韩国国会通过了《老人长期看护保险法》,该法于2008年7月1日正式实施。

老人长期看护保险法的诞生对深受儒家文化影响的韩国来说具有重要的社会意义,这将使韩国家庭养老的方式迅速向社会保险方式转变。

在此之前,专门以社会保险方式建立老人看护制度的国家只有德国和日本,韩国是第三个创设这一制度的国家。

《老人长期看护保险法》第1条明确表明建立该制度的目的是增进老人的健康及生活安定,减轻其家庭负担,提高国民的生活品质。

该保险的基本原则反映在以下几个方面: 一是尊重人的尊严和价值;以利用者为中心;保证给付的公正性。

二是综合考虑高龄者的身心状态、生活环境以及高龄者及家庭的需要和选择,在必要的范围内提供适当的服务。

三是家庭看护方式( 高龄者与家族共同生活)的在宅给付优先提供。

四是提供医疗服务,保障高龄者的身心状态及健康不致恶化。

以下,本文将主要介绍该法的立法背景、法律制度的内容以及韩国今后面临的一些课题等。

一、立法背景及立法经过2000年,韩国的人口高龄化率达7.2%,这标志着韩国已经进入老龄社会。

预计2010年高龄化率将达10.9%,2030年为23.1%。

高龄人口的增加,带来了以下诸多社会问题。

第一,患有严重老年疾病而需要看护的老人急剧增加2003年,韩国需要看护的65岁以上老人有59万人,占全部65岁以上老人的14.8%,根据韩国保健社会研究院2001年的统计,预计到2010年韩国需要看护的老人数量为79万人,2020年约为114万人。

韩国给老人上“护理险”

龙源期刊网

韩国给老人上“护理险”

作者:

来源:《恋爱婚姻家庭·养生版》2015年第05期

目前,韩国65岁以上老年人占总人口的11.3%,达542万人,特别是很多老人因病卧床不起,为子女增添了很多负担。

为此,韩国政府执行了《老人长期疗养保险制度》,65岁以

上且生活无法自理达6个月的老年人均可获得政府提供的居家生活护理服务。

韩国政府将老人分为生活完全不能自理、大部分需要护理、部分需要护理、需要特定护理服务以及特殊疾病护理(比如认知障碍症、心脑血管疾病的护理)等5个等级,每个月不同等级的老人可报销118.5万~76.66万韩元(约合人民币6900元~3800元)的护理费用。

老人长期疗养保险的保费绝大部分由政府承担。

截至2013年底,韩国开设了提供上门服务的疗养院11056所,培养了25.27万具有执业资质的疗养保护师,登记在册的社工人数为7506人,为老人们提供做饭、洗澡、上门看护等服务。

虽然韩国已进入老龄化社会的阶段,但政府送给老人们的这份特殊的“礼物”,保证了他们安度晚年。

(完)。

韩国养老管理制度

韩国养老管理制度引言随着韩国人口老龄化程度加剧,养老管理制度成为了越来越受关注的话题。

韩国政府不断完善养老制度,以满足老年人日益增长的需求,同时也为年轻人提供更多的支持。

本文将通过详细的介绍和分析,探讨韩国养老管理制度的发展和现状,以及对未来的展望。

一、韩国养老管理制度的历史与发展1.1 背景介绍韩国是一个快速发展的国家,经济实力和人口素质都不断提高,但随着人口老龄化的严重程度加剧,韩国的养老管理制度也面临着更大的压力。

随着人口老龄化加剧,养老支出也呈现逐年增长的趋势,这让政府和社会各界对养老制度的改革和发展提出了更高的要求。

1.2 养老管理制度的历史与发展韩国的养老管理制度可以追溯到20世纪90年代,当时政府推出了一系列的养老政策和措施,建立了养老保险制度和养老金制度。

随着时间的推移,韩国不断调整和完善养老制度,为养老人群提供更多的支持和保障。

特别是在2008年发生的全球金融危机以后,政府更是加大了对养老管理制度的改革力度。

1.3 养老管理制度的现状当前,韩国的养老管理制度包括养老保险制度、养老金制度、长期护理制度等多个方面。

其中,养老保险制度是最为基础和核心的一项制度,全国范围内的劳工都必须参加。

而养老金制度则包括了公务员养老金、企业年金、个人年金等多种类型,形成了一个相对完善的养老金体系。

另外,随着老年人口的增加,长期护理制度也逐渐得到了重视和发展。

二、韩国养老管理制度的特点与优势2.1 监管严格,制度健全韩国的养老管理制度体系相当健全,各个环节都经过了严格的规范和监管。

政府对养老管理的政策和措施定期进行调整和改进,以确保养老人群的权益和利益。

2.2 公共和私人力量合作韩国的养老管理制度中,政府、社会和企业共同承担了养老保障的责任。

政府提供基本的养老服务,企业提供年金及其他福利待遇,社会组织提供志愿服务和公益活动,形成了一种多元化的养老保障体系。

2.3 特别重视长期护理随着老年人数量的增加,韩国的养老管理制度逐渐重视并发展了长期护理制度。

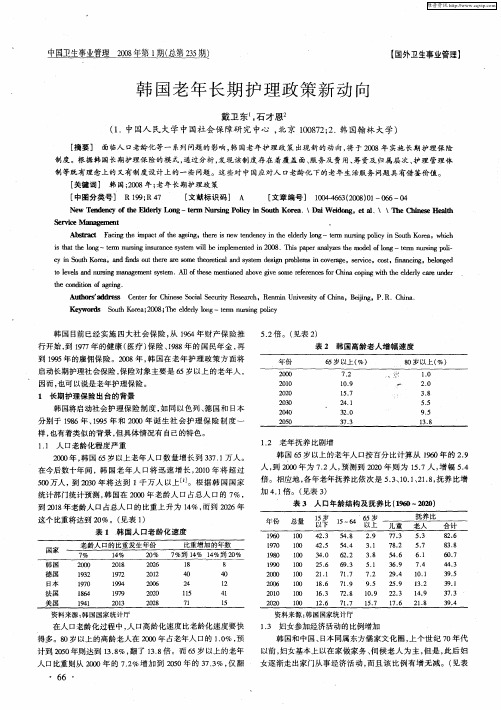

韩国老年长期护理政策新动向

Ke wo d S u h K r a 2 0 T e ed r n —tr u s g p l y y r s o t e ; 0 8; h le l lg o yo e n ri i m n o c

韩 国 目前 已经实施 四大社 会保 险 , 16 财产保 险 推 从 94年

c n S u o a n n so t ee a ¥ l e rt a a d s se d sg rbe o e a e e v e o s,f a cn ,b ln e y i o t K r ,a d f d u r on t o i l n y tm e i p o lmsi c v rg ,s ri ,c t i n i h e i h t eh e c n n c n g eo g d t . l a d n ri ma a e n y t . l o t e m nin b v i o ef rn e o hn o i wi te ed r ae u d r o kv s n u s g n n g me t se A l f h s e t e a o e gv s mer e c sfrC i ac pn s m e od e e g h t h l el c r n e y h odt no g i te c n i o fa en . i g

11 人 口老龄化程 度严重 . 20 年 , 国 6 岁 以上老年人 口数 量增长 到 37 1 00 韩 5 3 . 万人 。 在今后数 十年 间 ,韩 国 老年 人 口将 迅速 增 长 ,00年 将 超过 21 12 老年抚 养 比剧增 . 韩 国 6 岁 以上的老年人 口按百 分 比计算从 16 5 90年 的 29 . 人 , 2O 到 1 0年为 7 2 , 3 . 人 预测 到 22 0 0年则 为 1. , 幅 54 57人 增 .

长期护理保险护理安全管理制度

长期护理保险护理安全管理制度1. 引言长期护理保险(Long-Term Care Insurance, LTCI)是一种保险制度,旨在为长期护理需求的个人提供经济保障。

保险公司在提供长期护理服务的同时,必须确保护理安全,保护被保险人的身体和财产安全。

本文档旨在制定长期护理保险护理安全管理制度,确保高质量、安全的护理服务。

2. 参考标准本文档的编写参考以下标准: - 长期护理保险相关法律法规 - 护理质量管理规范 - 护理安全管理体系规则3. 护理安全管理流程3.1 风险评估在提供长期护理服务之前,保险公司应进行风险评估,评估被保险人的病情、护理需求和潜在风险。

评估包括但不限于以下内容: - 病人的基本信息 - 病人的病历和评估记录 - 病人的医疗报告和诊断结果 - 家庭环境和社会支持情况 - 基本生活活动能力评估3.2 护理计划制定根据风险评估结果,保险公司应制定个性化的护理计划,明确护理目标和措施。

护理计划应包括以下内容: - 护理目标:明确被保险人的护理目标,如疼痛管理、日常生活活动辅助等。

- 护理措施:具体描述如何实现护理目标,包括药物管理、饮食管理、康复治疗等。

- 护理时机:明确护理的时间和频率,以确保持续的护理服务。

- 护理人员要求:明确护理人员的资质要求,包括专业背景、护理经验等。

3.3 护理过程监控保险公司应建立护理过程监控机制,确保护理过程的质量和安全。

监控内容包括以下方面: - 护理记录:护理人员应及时、准确地记录被保险人的护理情况,包括用药情况、病情变化等。

- 护理交流:护理人员应与被保险人及其家属做好沟通,了解其需求和意见,及时解决问题。

- 护理评估:定期对被保险人进行护理评估,评估护理效果和风险变化。

- 护理培训:对护理人员进行定期培训,提升其护理技能和风险责任意识。

3.4 事故处理和事后跟踪在护理过程中,可能会发生各种意外事故。

保险公司应建立健全的事故处理机制,包括以下内容: - 事故报告:护理人员应及时报告护理事故,详细记录事故过程和处理措施。

长期护理险管理制度

长期护理险管理制度一、理赔审核制度1.理赔审核机构的建立长期护理保险的理赔审核机构是整个理赔过程中的关键环节,其审核水平和效率直接影响理赔结果。

因此,建立专业的理赔审核机构是非常重要的。

这些机构应当由具有相关资质的医疗机构和专业护理人员组成,同时要建立健全的内部管理制度,确保审核过程的公正和透明。

2.理赔审核标准的确定在理赔审核过程中,需要根据被保险人的病情、护理需求等情况,制定明确的理赔审核标准。

这些标准应当是科学合理的,符合国家相关法规和政策,并且要保证公平公正。

同时,要注意不断更新和完善审核标准,以适应长期护理保险市场的变化。

3.理赔审核流程的规范在理赔审核过程中,需要建立严格的审核流程,确保流程的规范和高效。

具体来说,应当明确每个环节的责任人员和职责,保证审核过程的透明化和可追溯性。

同时,要加强对审核人员的培训,提高其审核水平和效率。

4.理赔审核结果的披露在审核结束后,需要将理赔审核结果及时披露给被保险人和相关部门。

对于未通过审核的理赔申请,应当给出详细的理由和依据,并允许被保险人提出申诉。

同时,建立完善的申诉机制,确保被保险人的合法权益。

二、风险评估与控制制度1.风险评估工具的建立长期护理保险是一种高风险的保险产品,因此需要建立科学合理的风险评估工具,帮助保险公司更好地了解和控制风险。

这些风险评估工具可以包括统计模型、风险调整技术等,能够全面评估被保险人的风险水平,提高风险管理的准确性和效率。

2.风险控制措施的落实在风险评估的基础上,需要及时采取有效的风险控制措施,确保长期护理保险业务的稳健发展。

这些措施可以包括提高保险费率、调整保险责任范围、加强理赔审核等措施,确保长期护理保险业务的风险控制在可控范围内。

3.风险预警机制的建立在保险经营过程中,随时可能发生风险事件,因此需要建立完善的风险预警机制,及时识别和应对风险。

具体来说,可以通过建立风险监测系统、制定应急预案等方式,提高对风险的识别和应对能力,降低风险对保险经营的影响。

韩国长期照护保险制度概览

韩国长期照护保险制度概览

陈诚诚

【期刊名称】《中国医疗保险》

【年(卷),期】2017(0)7

【摘要】韩国长期照护保险制度作为五大社会保险中独立的一项,雏形虽借鉴德、日,但发展路径却与两国相异.在制度建立之初,韩国采用控制受益人群数量、压低筹资力度的方式,使得民众能够支持该制度的实施与推广.随着供给的不断完善和制度框架趋于稳定,韩国采用了有序渐进扩大受益人数量,精细化照护等级的发展方式.整体来看人均保费占家庭收入的比例稳定,并未对参保者构成压力.并且随着等级划分精细化改革的重视和服务供给的正规与完善,通过优化资源配置保证了制度的可持续发展.

【总页数】4页(P67-70)

【作者】陈诚诚

【作者单位】清华大学公共管理学院北京 100083

【正文语种】中文

【中图分类】F840.684;C913.7

【相关文献】

1.长期照护保险制度与其他社会保险r制度的衔接研究初探 [J], 冉密;孟伟;熊先军

2.韩国国民健康保险费用偿付制度概览 [J], 翟绍果

3.南通长期照护保险制度试点五年的成效与启示 [J], 张兵;顾爱萍;范锐

4.中国长期照护保险制度试点分析及未来发展的政策建议 [J], 王庆;于保荣

5.我国长期照护保险筹资模式的实践反思与制度走向 [J], 何平

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1-1 参照) 他方、高齢者人口は 2006 年 459 万人から

急速に増加し 2008 年に 500 万人台に進入、2026 年に

1000 万人台、そして 2040 年からは 1500 万人時代に

なると予測されている。(表 1-1 参照)

(表 1-1) 区 分 総人口

人口構造 人口規模(千人) 幼少年 生産可能 高齢者

1 老人長期療養保険制度導入背景

韓国の経済社会は 1990 年代以降、長年の軍事独裁政 権に終止符を打ち誕生した文民政権と共に大きな変化 を見せている。なかでも社会福祉政策は従来の経済開 発政策から福祉開発政策へと国家政策目標の転換を謳 える文民政府によって量的拡充のみならず質的な側面 においても大きな変化を見せた。この論文で取り上げ ている「老人長期療養保険制度」もその変化の中で生

1-1 少子高齢化の進展

(表 1)、(表 2)はそれぞれ韓国の少子高齢化の状況 を表したものである。この(表)で示したように、韓 国社会は超高齢社会に着実かつ急速に接近している。 しかもそのスピードは日本を抜く世界第一の速さであ る。(表 1-3 参照) 統計庁(2006)によると、韓国の推計 最大総人口は 2018 年の 4,934 万人をピークにそれ以 降減少し始め、2050 年には 4,234 万になると予測され ている。(表 1-1 参照)

1980 1990 2000 2001

865

659

637

557

2.83 1.59 1.47 1.30

(表 2-2)

出生者 出生率

出生者及び特定出生率推計

2010

2020

458

380

1.21

1.24

(表 2-3)

日本 フランス ドイツ イタリア イギリス アメリカ

韓国

1970 2.13 2.47 2.03 2.43 2.43 2.46 4.53

2040 2045 2050

47,734

46,343 44,521 42,343

5,231

4,777 4,220 3,763

28,954

26,525 24,503 22,424

(表 1‐2)

13,549 100 11.0 60.7

28.4

15,041 100 10.3 57.2

32.5

15,798 100 9.5

男子

61.8

67.3 72.3 75.1

76.1 78.0 79.8 82.6

女子

70.0

75.5 79.6 81.9

82.9 84.7 86.3 88.9

資料;「保健福祉部統計年報 2007」

(表 3-2)

健康保険 65 歳以上老人医療費支出

(単位;億ウォン・%)

全体

65 歳以上老人医療費

総医療費の中の老人医

19,332 31,681 43,723 60,556

3,148

2,241

1,8931ຫໍສະໝຸດ .25,0903,646

3,345

14.1

7,859

5,705

5,768

17.0

1,311

9,283

9,287

17.8

17,846

12,715

13,162

21.3

23,569

17,724

19,263

24.4

資料;「保健福祉部統計年報 2006」より主要年度抜き出し作成。

55.0

35.5

16,156 100 8.9

53.0

38.2

出処 ;統計庁、2006.11 月に作成した将来人口推計資料。

(単位;年・万人)

資料;統計庁、「年齢別推計人口 2006」から千人値から四捨五入し作成。

-118-

NII-Electronic Library Service

Taisei Gakuin University

-119-

NII-Electronic Library Service

Taisei Gakuin University

(表 3-1)

平均寿命の推移

(単位;歳)

1980

1990 2000 2005

2010 2020 2030 2050

平均寿命

65.7

71.3 76.0 78.6

79.6 81.5 83.1 86.0

12.9

2020 49,326 6,118 35,506

7,701 100 12.4 72.0

15.6

2025 49,108 5,778 33,562

9,768 100 11.8 68.3

19.9

2030 48,635 5,525 31,299

11,811 100 11.4 64.4

24.3

2035

このまま少子高齢化が進むと、2018 年に高齢社会、そ して2026年には超高齢社会になると予測されている。 殊に、2040 年度には高齢者人口構造において後期高齢 者の数が前期高齢者の数を上回っていることが明であ るが、これは老・老介護の本格的な到来、ということ をも意味するので注目すべき状況の一つであると思わ れる。(表 1-2 参照)

医療費

合計

65-69

70-74

75 以上

療費の比重

91 31,771

2,869

1,345

848

676

9.0

93 43,025

4,441

1,960

1,382

1,099

10.3

95 59,775 97 85,727

99 113,797 01 178,195 03 205,336 05 247,968

7,281 12,080

まれた制度の一つである。2008 年7月、韓国ではドイ ツ(1995)、日本(2000)に続いて介護保険制度が導入・ 実施された。(韓国では「老人長期療養保険制度」と命 名。以下では「老人長期療養保険制度」と呼ぶことに する)この「老人長期療養保険制度」は災害保険制度 (1963)、国民年金保険制度(1989)、国民医療保険制 (1989)、雇用保険制度(1993)に続く第 5 番目の社 会保険制度となるが、これは近年少子高齢化が急速に 進んでいるなか高齢化に伴う要介護者の増加や要介護 期間の長期化、老人医療費の増加、そして少子化によ る社会的価値観の変化、核家族化や女性の社会参加な ど、福祉政策が直面している様々な経済社会の状況に 応制度化したものであると言えよう。以下では老人長 期療養保険制度の導入した背景を述べておく。

2003 493 1.19

2004 2005

476

483

1.16 1.08

資料;統計庁、2005。

(単位;千人)

2030

2050

339

29

1.28

1.30

資料;統計庁、2005。

2003 1.29 1.89 1.34 1.29 1.73 2.04 1.19

2004 1.29

2005 1.25

-

-

-

-

(単位;人・%) 人口構造(%) 全体 幼少年 生産可能 高齢者

2005 43,138 9,241 34,530

4,367 100 19.2 71.1

9.1

2010 48,875 7,907 35,611

5,357 100 16.2 72.9

11.0

2015 49,277 6,733 36,163

6,381 100 13.7 73.4

本論文で取り上げている「老人長期療養保険制度」 はこの韓国経済社会に立ちふさがっている邪魔者を取 り除く手段の一つとして 2008 年 7 月より導入・実施さ れている。ここでは「老人長期療養保険制度」の導入 背景や成立過程、及び本制度が抱える課題などを記述 しておく。

<キーワード> 介護保険制度。人口構造。少子高齢化。老人医療費。

こうした高齢化に伴い政府の医療財政支出は 2000 年度の医薬分業政策と共に爆発的な増加率を見せてい る(表 3-2)。2004 年度の国民健康保険に対する財政の 支出をみると、国民健康保険の総支出の 21.1%に当た る 3 兆 4830 億ウォンに達している。統計庁人口予測 資料(2005)によると、国民健康保険への政府財政支 援額の規模は2004 年度物価基準にして2010 年に約5 兆ウォン、2020 年度、2030 年度にはそれぞれ約 8 兆 ウォンと約 12 兆ウォン、2040 年の 15 兆を経て 2050 年には 18 兆ウォンに達すると推計されている。1985 年度の総医療費の 5,830 億ウォンが 1998 年には 16.6 倍増のおよそ 9 兆 7 千億ウォンまでに増加した。老人 医療費はさらに急上昇を表している。1985 年度の 280 億ウォンであった老人医療費は、1998 年度には 53 倍 に相当する 1 兆 4,910 億ウォンまで増えている。その 費用は 2005 年度に 6 兆ウォンに到達しており、全体 の医療費のなか老人医療費構成比率は 24.4%を占め ている。殊に 70 歳以上中・後期高齢者に対する医療 費の増加が目立つ。保健福祉部(厚労省)統計による と 65 歳以上の高齢者の中老人性疾患の症状のある者 は 86.7%に達しており認知症を患っている高齢者は 2007 年度現在、40 万人程である。この数は 2010 年

資料;統計庁、2005。

低出産国に座って今に至っている。(表 2 参照) 慶尙 南道「2005 年度道民意識調査」によると、低出産の理 由を子供養育費負担の増加(一位 48%)、女性の経済 活動増加(二位 21%)に挙げている。

(表 2-1)

出生者 出生率