恩智浦半导体( NXP)收购英国捷力( Jennic)公司

UPL宣布42亿美元正式收购爱利思达

16/854 UPL 公司近日宣布,其全资子公司UPL Corporation Limited 已与Platform Specialty Products Corporation(PSP)签署最终协议,以42亿美元的价格收购爱利思达生命科学公司及其子公司(统称为爱利思达)。

爱利思达是一家创新植保解决方案的全球供应商,其业务包含生物解决方案和种子处理。

阿布扎比投资局(ADIA)的全资子公司及TPG 已与UPL 公司合作来支持上述收购。

通过上述收购,一个全新的UPL 将出现,并实现UPL 在全球范围内创新一体化的专利和非专利农业解决方案业务。

“新UPL”将在不断整合的全球市场中,为种植者、分销商、供应商提供更具吸引力的价值。

收购完成后,UPL 将成为全球最大的植保公司之一,拥有创新和差异化的产品组合。

公司将能够为各种耕地和特殊作物提供全套的解决方案,包括植保化学品、生物解决方案和种子,涵盖从种植到收获后的整个作物价值链。

此次收购将通过合作,使得UPL 得以获得多种专利产品。

UPL 将拥有整合的供应链,以及在主要市场的综合生产基地的支持,在全球范围内提供深度分销,以满足种植者的需求。

UPL 集团CEO 兼执行董事Jai Shroff 评论说,“收购爱利思达是UPL 的一次转型交易。

爱利思达在植保市场中处于不同的市场区位,主要专注于专业应用和定制的当地解决方案。

这符合我们成为全球首屈一指的农业解决方案供应商的长期愿景,我们将致力于确保全球食品的长期供应。

通过一流的生产和差异化的研发能力,这项交易是地域、作物和产品之间强大协同作用的完美匹配。

我们将两个具有巨大价值和成功经验的团队聚集在一起,创造出一个强大的平台,实现我们‘农民第一’和‘可持续发展’的使命。

新UPL 将致力于使农业更具有可持续性,农民更能适应气候的变化,并加速实现联合国2030年的可持续发展目标。

” PSP CEO Rakesh Sachdev 说道,“爱利思达与UPL 两家具有很强互补性的公司将在植保市场创造一个新的范例,将能提供高效的供应链和制剂创新能力。

芯片半导体收购重组股(精选)

芯片半导体收购重组股(精选)芯片半导体收购重组股2023年半导体行业迎来复苏,芯片半导体收购重组股有:1.豪威科技(600680):公司2023年第一季度实现净利润6735.42万元,同比增长11.13%。

2.太极实业(600667):公司的主营业务为半导体行业产品,2021年上半年的净利润2.98亿元,同比增长16.12%。

3.鼎龙股份(300043):公司主营业务为催化剂、服务,半导体材料的研发,2021年上半年的净利润3.01亿元,同比增长87.97%。

4.气派科技(603786):2021年实现营收5.31亿元,同比增长14.25%,净利润1.48亿元,同比增长177.42%。

建议您查询相关上市公司的年度报告和财务摘要,以获取最准确和详细的信息。

芯片半导体龙头股中的龙头目前,芯片半导体领域的龙头股有很多,比如韦尔股份、卓胜微、圣邦股份、兆易创新、中颖电子、汇顶科技、太极实业、中炬高新、华大基因、科大讯飞、中微公司、扬杰科技、宏微科技、佛燃能源、保利联合、至纯科技、通富微电、华润三九、有研新材等。

其中,韦尔股份是半导体器件设计公司,主营业务为半导体器件及解决方案。

卓胜微主要业务为射频前端芯片和射频开关芯片的研发、生产和销售。

圣邦股份主营业务为高性能模拟芯片的研发、设计和销售。

兆易创新主要业务为闪存存储产品、微控制器和传感器的设计研发。

中颖电子主要业务为strings-of-resistors网络电阻器及电源管理集成电路的研发和销售。

请注意,以上提到的公司可能并非最新列表,且可能由于市场环境变化而导致公司经营状况变化。

请您在进行投资前,充分了解各个公司的具体业务和风险,谨慎决策。

芯片半导体龙头股业绩目前,芯片半导体领域的龙头股有很多,不同公司的业绩表现不同。

以下是一些公司的业绩表现:__韦尔股份:2020年净利润约为4.6亿元,同比增长144.59%;2021年净利润约为14.7亿元,同比增长101.62%。

蒙牛财务报表分析完整版

报表分析企业中国蒙牛股份有限公司(02319)分组情况组长:周媛组员:李璐孙颖王烨作业分工周媛:公司简介、比率分析法、比较分析法李璐:行业周期分析、趋势分析法、杜邦分析法、前景展望与结论孙颖:会计调整、前景展望、排版王烨:宏观分析、波特五力分析目录目录1.背景介绍 (3)1.1公司概况 (3)1.1. 1蒙牛的崛起 (3)1.1.2业务回顾 (3)1.1.3品牌及市场 (4)1.1.4产品简介 (5)1.2 三聚氰胺事件 (7)1.3 特仑苏添加OMP事件 (8)2.战略分析 (9)2.1宏观环境分析 (9)2.1.1.政治方面 (9)2.1.2经济方面 (9)2.1.3.技术方面 (10)2.1.4.社会和文化方面 (10)2.2行业分析 (11)2.2.1行业竞争环境分析 (11)2.2.2波特五力分析 (13)2.3蒙牛集团生命周期分析 (16)2.3.1导入期 (16)2.3.2成长期 (17)2.3.2成熟期 (17)2.3.4结论 (18)3.会计调整 (19)3.1会计政策与会计估计 (19)3.1.1财务报告的编制基准 (19)3.1.2国际会计准则及财务报告准则变更和修订的影响 (19)3.1.3企业重大会计政策 (19)3.1.4.企业重大会计判断与估计 (21)3.2.报表中反应的危险信号 (22)3.2.1应收票据异常 (22)3.2.2毛利率下滑 (23)3.2.3长期应收款异常 (23)3.2.4应收账款及其他应收款拨备异常 (23)4.财务分析 (24)4.1.趋势分析法 (24)4.1.1 重要财务指标的比较 (24)4.1.2会计报表的比较 (24)4.2 比率分析法 (25)4.2.1偿债能力指标分析 (25)蒙牛集团财务报表分析2 4.2.2营运能力指标分析 (27)4.2.3盈利能力指标分析 (29)4.3 财务综合分析 (30)4.3.1 比较分析法 (30)4.3.2 杜邦分析法 (45)5.前景预测 (46)5.1乳品行业的发展前景 (46)5.1.1乳制品行业发展存在的问题 (46)5.1.2乳品行业的发展总体趋势 (46)5.1.3乳品行业发展势下潜藏的机会 (47)5.1.4乳品行业发展趋势下面临的挑战 (48)5.2蒙牛集团未来发展的前景展望 (49)5.2.1奶源建设 (49)5.2.2产品组合 (49)5.2.3品牌形象 (49)5.2.3国际战略 (50)6.结论与投资建议 (51)6.1基于对蒙牛公司品牌效应的分析 (51)6.2基于对同业比较的指标分析 (52)6.3基于对蒙牛公司核心竞争力的分析 (52)6.4基于中粮参股的投资前景分析 (53)6.5基于三聚氰胺、OMP 事件的投资前景分析 (53)1.背景介绍本文主要从投资者的角度出发,对蒙牛公司的财务报表进行了分析,分析的出发点在于:08年三聚氰胺事件和09年特仑苏OMP事件对于蒙牛公司财务的负面影响是否已经消除,从而对投资者的投资决策提供依据。

功率半导体分立器件产业及标准化白皮书

本白皮书编写专家来自功率半导体器件产业链上下游各个环节 相关企事业单位,并面向全行业进行了广泛的征求意见。但由于编者

1

水平有限,疏漏和不足之处,欢迎读者批评指正,编制组将根据技术 发展和行业意见进行持续修订完善。

2

2 功率半导体分立器件概述 2.1 功率半导体分立器件的概念

功率半导体器件(Power Electronic Device)又称为电力电子 器件和功率电子器件,是指可直接用于处理电能的主电路中,实现电 能的变换或控制的电子器件,其作用主要分为功率转换、功率放大、 功率开关、线路保护和整流等。功率半导体大致可分为功率半导体分 立器件(Power Discrete)(包括功率模块)和功率半导体集成电路 (Power IC)两大类,在半导体产业中的结构关系如图 1 所示。其中, 功率半导体分立器件是指被规定完成某种基本功能,并且本身在功能 上不能再细分的半导体器件。

版权声明 本白皮书版权属于中国电子技术标准化研究院,并受法律保护。 转载、摘编或利用其它方式使用本白皮书文字或观点的,请注明:“来 源:中国电子技术标准化研究院”。违反上述声明者,本院将追求其 相关法律责任。

目录 1 前言........................................................................................................1 2 功率半导体分立器件概述................................................................... 3

恩智浦收购Jennic公司

针对 无线 应用 的低功 耗射频解 决方 案 各 行 各 业 中替 代 传 统 通 信 解 决 方 案

作 为 一 项 互 补 技 术 ,从 J n i 已经成 为降低功 耗 的基准 。同时也 是 中很有 潜 力 。 e nc ”恩 智浦 半 导体 高 性能

公 司 整 合 的 短 距 离 无 线 技 术 可 以 立 高性 能混 合信号 技术 的一个很 好 的例 混 合 信 号 产 品 事 业 部 执 行 副 总 裁 兼 即扩 展 恩 智 浦 射 频 产 品 组 合 ,满 足 子 ,与其结合 将使 我们 以快速 增长 的 总 经 理 Alx n e v re表 示 , e a d rE e k 针 对 低 功 耗 射 频 解 决 方 案 的市 场 需 市场 为共 同 目标并 提供全 套 的无线半 “ 作为 拥 有较 低 装配 和 运营 成本 的组 求 。 为 获得 J n i 司 1 0 的股 导体解决 方案 。 e nc公 0% ”

浦提 供 了针对新 兴技术 的全面 的无线 应 用 和 使 用模 型 的 巨大 需 求 。 ”恩 智 增长 的需求 。

半导体 平台,这些新兴技术包括电子计 浦 半导体公 司总裁兼 首席执 行官 Rc ik “ 们 坚 信 8 2 1 . 距 离 无 我 0 .54短

量、 智能照明、楼宇 自 动化 、资产追踪 Clmme 表 示 ,“e nc 司 开 发 的 线 技 术 在 创 造 一 系 列新 应 用 以 及在 e r J n i公

先进 的 8 21 . Zg e 0 ,54和 ib e低功耗射 频 模和机 会 。

议栈产 品能够 满足 针对智 能 电网和计

解 决方案 产品 与恩智浦 广泛 的高性 能

“ 低功 耗无 线 射频 技 术 的创 新正 量 、智 能照 明网络 、家庭和 楼宇 自动

AFC解读

AFC行业解读目录AFC行业解读 (1)导言 (3)AFC历史 (3)AFC的发展 (4)炒作要素 (4)市场转变 (5)发展规划 (5)市场份额 (7)行业规范 (7)市场衰退 (9)AFC名词解释 (10)系统名词 (10)设备名词 (10)票据名词 (10)其他 (11)AFC设备组成 (11)自动售票机TVM (11)自动检票机AG (14)半自动(票房)售票机BOM (18)查询机TCM\AQM (19)AFC系统: (20)AFC架构 (20)票制与票据介质(轨道交通) (21)AFC行业环境 (23)国内现状 (23)市场竞争 (24)市场前景 (25)行业厂家 (27)系统集成商 (28)终端设备供应商 (29)潜在厂商 (30)竞标分析 (30)AFC成本 (33)技术竞争 (34)AFC的清算:ACC (38)国内主要城市的清分系统概况 (39)目前清分工作中的主要问题 (40)备注 (41)导言在开始这篇文章之前,有以下几点需要阐述:1.我本人于2005从事AFC行业,2009-2010两年时间暂离此行业,其间恰逢轨道交通的蓬勃发展,错失很多学习的机会。

对于2009-2010阶段的AFC发展情况,均为收集资料非亲身经历。

2.这篇文章的资料收集大部分来源于北方(以长江为界)的AFC同行,少量来自南方(上海、广州、南京),出于对他们的尊重和保护,不会标出资料的具体来源。

3.文章的结构上,我思考了很久,我想不仅限于从市场的角度出发,而是以纵向深入的态度来探讨关于AFC,乃至设备硬件制造商在今后5年内的生存环境、企业发展等方面提出我自己的意见和看法。

4.AFC行业具有很强烈的地域特性与团队特征,并非是某个单独的sales和R&D人员就能挑大梁的项目,它需求企业的各个部门的通力配合,才有可能完成某一个简单的项目。

5.以我个人来到兆维的这段时间来看,我们在AFC领域仍然处于起步阶段,因此我想以本文为契机,以一个非研发人员的角度对afc行业进行浅度技术层面的描述,为市场部同仁做AFC行业知识的普及。

企业信用报告_潍坊石大昌盛能源科技有限公司

目录一、企业背景 (5)1.1 工商信息 (5)1.2 分支机构 (5)1.3 变更记录 (5)1.4 主要人员 (10)1.5 联系方式 (10)二、股东信息 (11)三、对外投资信息 (11)四、企业年报 (11)五、重点关注 (13)5.1 被执行人 (13)5.2 失信信息 (13)5.3 裁判文书 (13)5.4 法院公告 (14)5.5 行政处罚 (14)5.6 严重违法 (14)5.7 股权出质 (14)5.8 动产抵押 (14)5.9 开庭公告 (15)5.11 股权冻结 (16)5.12 清算信息 (16)5.13 公示催告 (16)六、知识产权 (17)6.1 商标信息 (17)6.2 专利信息 (17)6.3 软件著作权 (19)6.4 作品著作权 (20)6.5 网站备案 (20)七、企业发展 (20)7.1 融资信息 (20)7.2 核心成员 (20)7.3 竞品信息 (20)7.4 企业品牌项目 (21)八、经营状况 (21)8.1 招投标 (21)8.2 税务评级 (21)8.3 资质证书 (21)8.4 抽查检查 (21)8.5 进出口信用 (22)8.6 行政许可 (22)一、企业背景1.1 工商信息企业名称:潍坊石大昌盛能源科技有限公司工商注册号:370727200005551统一信用代码:91370700587169349G法定代表人:郭明文组织机构代码:58716934-9企业类型:其他有限责任公司所属行业:科技推广和应用服务业经营状态:开业注册资本:10,000万(元)注册时间:2011-11-29注册地址:潍坊市滨海经济开发区创新街05667号营业期限:2011-11-29 至无固定期限经营范围:许可项目:危险化学品经营;危险化学品生产。

(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准)一般项目:石油制品制造(不含危险化学品)。

3华为IPD流程指南第3.0版

前言华为已经开始了业务变革的旅程。

华为在变革之路上迈出的重要第一步是决定通过一种经过验证的、贯穿一致的规范方法来管理产品开发工作。

华为的选择是集成产品开发(IPD)流程。

千里之行,始于足下。

已经迈出关键第一步的华为,目前正沿着IPD 之路前进。

并非所有的旅程都是一帆风顺的,并非所有的旅程都是毫无险阻、无所畏惧的,并非所有的旅程都是毫不犹豫、一直前进的。

不过,只要走了,所有的旅行都能使人们更好地加深认识,增长经验并取得更大的成就。

现在我们已经走到了IPD之旅的IPD流程版。

我们已经取得了不小的成绩,但是仍有更多的事情要我们来完成。

我们已经转变了许多,但是有更多的地方需要改变。

我们已经学了不少,但是学无止境。

在IPD之旅的前进道路上,我们必须时刻注意前方的道路,知道为了使我们的旅行成功,需要做哪些工作。

要想使IPD之旅获得成功,我们要继续力排众议,消除大家对IPD的疑惑。

我们要各尽其力,平和地说服我们身边对IPD 有疑惑的人,改变他们的看法,并将这些案例与其他人共享,给他们加油鼓劲。

下面提供了一些指导,可以使你在充满险阻的变革旅程中保持坚定的信念,重点关注相应的领域,保持成功的势头:疑虑:IPD 不够灵活。

事实:IPD非常灵活。

IPD流程是一种改进运作效果的平衡方法。

事实上,IPD流程是非常灵活的,可以适合于所有的软硬件开发项目。

IPD流程实际上并不是要求所有项目都逐一地执行所有活动,而是可以、也应该根据项目的实际情况对活动进行一定的调整。

针对小项目更加明确的规范已经制定出来了。

不过,对IPD无限灵活性的探索能力与我们的知识、对IPD的理解以及实际的经验和实践是分不开的。

疑虑:走IPD流程用的时间太长了。

事实:IPD会将产品上市时间提前。

不过,要实现IPD本身的这些好处需要华为停用或者进一步重新设计自己的老流程,而且在向未来前进的过程中,不要依然留恋过去。

如果仅仅是简单地加入新流程和作法,但仍然按照老流程和老作法进行运作,最终结果只有失败。

恩智浦收购飞思卡尔对嵌入式产业有何影响

恩智浦收购飞思卡尔对嵌入式产业有何影响

近日,恩智浦(NXP)宣布,将以大约118亿美元的现金加股票收购飞思卡尔(Freescale)。恩智浦在与飞思卡尔联合发布的声明中表示,包括飞思卡尔的债务在内,此次交易的总价将为约167亿美元,合并之后的公司市值400亿美元。双方的声明和外媒的报道使用的是Merger(合并),如路透社文章的题目是“NXP and Freescale Announce $40 Billion Merger”,但是我更愿意使用收购一词。新闻出来之后,网上的评论不少,观点比较全面的文章有Rick Merrittde和李健的文章。这里我无意从财经角度对收购作出点评,单从这两家著名的嵌入式系统公司并购中,深入剖析行业发展的端倪。

物联网无所不能

我还是借用最近流行的一句名言“互联网即将消失,物联网无所不能”作为这小节的题目。这是互联网巨头谷歌公司的执行董事长Eric Schmidt最近瑞士达沃斯经济论坛举行的座谈会上大胆预言:“互联网即将消失,一个高度个性

恩智浦半导体

恩智浦半导体(NXP Semiconductors)设计的LPC2468微控制器周围的16-bit/32-bit ARM7TDMI-S CPU内核的实时调试接口,包括JTAG和嵌入式跟踪。

LPC2468具有512 KB的片上高速快闪记忆体。

这快闪记忆体包括一个特殊的128位宽度的存储器接口和加速器架构,使CPU从快闪记忆体执行顺序指令,最高72 MHz的系统时钟速率。

此功能仅适用于在LPC2000ARM微控制器系列产品。

LPC2468可同时执行32位的ARM和16位Thumb指令。

两个指令集的支持意味着工程师们可以选择以优化其性能或代码大小的子例程的应用程序的水平。

当内核在Thumb状态下执行指令,它可以减少代码大小30%以上的,只有一小的性能损失在ARM状态下执行指令的同时,最大限度地提高核心的性能。

LPC2468微控制器是多功能通信应用的理想选择。

它集成的10/100以太网媒体访问控制器(MAC),一个USB全速器件/主机/ OTG控制器,具有4 KB的端点RAM,4个通用异步收发器(UART),两个控制器区域网络(CAN)通道,一个SPI接口,2个同步串行端口(SSP),3个I2C接口,和一个I2S接口。

支持这个集合的串行通信接口有以下功能直流电阻TS芯片上的4 MHz内部精密振荡器的总RAM,98 KB本地SRAM,64 KB,16 KB,16 KB SRAM用于通用DMA SRAM 用于以太网电池供电的SRAM,2 KB的外部存储器控制器(EMC)。

这些特性使该器件能很好地适应于通信网关,协议转换器。

许多串行通信控制器,提供多种时钟功能,记忆功能的补充,多个32位定时器,一个改进的10位ADC,10位DAC,2个PWM单元,4个外部中断引脚,最多160个快速GPIO线。

LPC2468连接基于硬件的中断控制器(VIC),这些外部可产生边沿触发中断的输入可以控制GPIO的64个引脚。

所有这些特性使LPC2468特别适用于工业控制和医疗系统。

企业信用报告_盛芯启程私募投资基金(上海)合伙企业(有限合伙)

基础版企业信用报告

5.10 司法拍卖..................................................................................................................................................12 5.11 股权冻结..................................................................................................................................................12 5.12 清算信息..................................................................................................................................................12 5.13 公示催告..................................................................................................................................................12 六、知识产权 .......................................................................................................................................................12 6.1 商标信息 ....................................................................................................................................................13 6.2 专利信息 ....................................................................................................................................................13 6.3 软件著作权................................................................................................................................................13 6.4 作品著作权................................................................................................................................................13 6.5 网站备案 ....................................................................................................................................................13 七、企业发展 .......................................................................................................................................................13 7.1 融资信息 ....................................................................................................................................................13 7.2 核心成员 ....................................................................................................................................................13 7.3 竞品信息 ....................................................................................................................................................14 7.4 企业品牌项目............................................................................................................................................14 八、经营状况 .......................................................................................................................................................14 8.1 招投标 ........................................................................................................................................................14 8.2 税务评级 ....................................................................................................................................................14 8.3 资质证书 ....................................................................................................................................................14 8.4 抽查检查 ....................................................................................................................................................14 8.5 进出口信用................................................................................................................................................14 8.6 行政许可 ....................................................................................................................................................15

13-半导体晶圆厂实时派工系统的设计与实现

论文使用授权

本学位论文作者完全了解电子科技大学有关保留、使用学位论文 的规定,有权保留并向国家有关部门或机构送交论文的复印件和磁盘, 允许论文被查阅和借阅。本人授权电子科技大学可以将学位论文的全 部或部分内容编入有关数据库进行检索,可以采用影印、缩印或扫描 等复制手段保存、汇编学位论文。 (保密的学位论文在解密后应遵守此规定) 作者签名: 导师签名: 日期: 年 月 日

(姓名、职称、单位名称)

教授 成 成 工 程 硕 士 都 都 项目经理

申请学位级别 工程领域名称 提交论文日期

硕士

专业学位类别

软 件 2015.03

工 程 2015.05 2015 年 06 月

论文答辩日期

学位授予单位和日期 答辩委员会主席 评阅人

电子科技大学

注 1:注明《国际十进分类法 UDC》的类号。

II

ABSTRACT

Based on the full understanding and analysis of the development of semiconductor and real-time dispatching system at home and abroad, puts forward a set of real-time dispatching system solutions and systems integration and test run, want to be able to effectively guide the factory production control, and raised the factory timely production capacity, improve the material flow, improve the production efficiency, so as to adapt to the needs of the development of the company. Keywords: Wafer FAB Manufacturing, manufacturing execution system, system control, realtime dispatching, batch process, information integration

惠普并购康柏案例分析

惠普并购康柏案例分析目录一、内容概述 (2)1.1 并购背景 (2)1.2 研究意义 (4)二、并购双方概况 (5)2.1 惠普公司 (6)2.2 康柏电脑公司 (7)三、并购动因分析 (8)3.1 市场份额提升 (10)3.2 技术整合与创新 (11)3.3 成本节约与效率提升 (12)3.4 品牌扩张与国际市场进入 (13)四、并购过程描述 (15)4.1 并购宣布 (16)4.2 交易结构 (17)4.3 审批与完成 (17)五、并购后的整合策略 (18)5.1 组织结构调整 (19)5.2 人员整合 (21)5.3 业务整合 (22)5.4 文化融合 (24)六、并购效果评估 (25)6.1 财务指标变化 (26)6.2 市场份额与竞争力 (27)6.3 用户与员工反馈 (29)6.4 长期绩效影响 (30)七、案例启示与政策建议 (31)7.1 对企业并购的启示 (33)7.2 对政府政策的建议 (34)八、结论 (35)8.1 并购活动的总结 (36)8.2 未来发展趋势预测 (37)一、内容概述本文档旨在对惠普并购康柏这一重要并购案例进行深入分析,以期为读者提供有关并购策略、整合过程和管理实践的全面了解。

通过对这一案例的研究,我们将探讨并购的基本原理、成功与失败的关键因素以及如何在并购过程中实现战略目标。

我们将介绍惠普和康柏两家公司的背景信息,包括它们的市场地位、业务范围和竞争优势。

我们将详细阐述惠普为何选择收购康柏,以及并购的动机和目标。

在分析并购的原因时,我们将关注市场环境、竞争态势和企业战略等因素。

我们将重点关注并购过程中的管理挑战,包括组织结构、文化融合、人力资源整合等方面。

在这一部分,我们将通过实际案例分析,揭示惠普在并购过程中所面临的问题及其解决方案。

我们还将探讨如何通过有效的沟通和协调机制,确保并购双方的利益最大化。

1.1 并购背景在信息化飞速发展的时代,计算机产业经历了多次技术革新与市场变革。

APV法

使用调整现值法:一个更好的评估经营的工具如果你在好几年前学的估值技巧,你现在可能需要上一堂复习课了。

教给你的一定是认为评估经营资产——即现存的业务,工厂,产品线,或市场地位——的最好做法是用折现现金流法(Discounted Cash Flow,DCF)。

这种看法依然正确。

这种方法的一个特定的版本——用加权平均资本成本作为折现率——在过去的二十年里已被接受为估值的标准;然而,这一标准已经过时了。

诚然,商学院和教科书仍继续讲授加权平均资本成本的方法,但这是因为它是明摆着的标准,而并非因为它是最好的。

今天,同样那些商学院和教科书也提供其他的方法。

其中一种被称为调整现值(Adjusted Present Value,APV)的方法尤其用途广泛且可靠,它将取代加权平均资本成本而作为供非专业人士选择的一种折现现金流法。

对于经营业务的经理来说,选择估值方法的问题总是成为对各种选择的出于实用性考虑的比较。

不用加权平均资本成本,那你用什么?与加权平均资本成本法一样,调整现值法也用于对经营或现有资产估值,也即对任何将产生未来现金流的现存资产估值。

这是经理们所面对的最基本、最常见的估值问题。

那为什么选择调整现值法,而不是加权平均资本成本法呢?其一,当后适用时前者总是适用,且由于前者要求的限制性假设更少,有时当后者不适用时,前者依然适用;其二,后者比前者更易于犯严重的错误。

但是最重要的是,一般的经理将发现调整现值法的能力来自于它能更多提供与管理相关的信息。

调整现值法不仅能帮助经理们分析资产的价值是多少,而且能分析价值的来源。

所有的折现现金流法都需要预测未来现金流,然后按一个能反映其风险程度的折现率折现,得到未来现金流的现值。

但各种方法在实施的细节上又各不相同,特别是对区别于经营的财务策略所创造或破坏的价值的处理。

调整现值法单独分析财务策略,然后把其价值加到经营的价值上。

(参见图示“调整现值法的基本想法”。

)加权平均资本成本法是调整折现率(资本成本)以反映财务效果。

NXP恩智浦代理

万联芯城专注电子元器件配单业务,采购电子元器件就上万联芯城,原装现货库存一站式配单,解决客户采购烦恼,现有优势原装进口NXP-恩智浦品牌元件供应,价格优惠当天发货。

点击进入万联芯城NXP代理,恩智浦代理半导体N.V.是一家荷兰全球半导体制造商,总部位于荷兰埃因霍温。

该公司在超过35个国家拥有约31,000名员工,其中包括33个国家的11,200名工程师。

[1]NXP代理,恩智浦代理2015年的收入为61亿美元,其中包括近合并的飞思卡尔半导体的一个月收入贡献。

[2]2016年10月27日,宣布高通试图收购NXP代理,恩智浦代理,[3]但由于中国并购机构未在高通公司规定的截止日期前批准收购,因此于2018年7月26日实际取消。

[4]NXP代理,恩智浦代理表示,它是2016年第五大非存储半导体供应商,也是安全识别,汽车和数字网络行业的领先半导体供应商。

[5]该公司成立于1953年,是飞利浦电子公司的一部分,在荷兰奈梅亨制造和开发。

[6]当时被称为飞利浦半导体公司的公司于2006年被出售给私募股权投资者财团,此时该公司的名称改为NXP代理,恩智浦代理[7]。

2010年8月6日,NXP代理,恩智浦代理完成了首次公开募股,股票在纳斯达克上市交易,股票代码为NXPI。

2013年12月23日,NXP 代理,恩智浦代理半导体被纳入纳斯达克100指数。

[8]后,在2015年3月2日,宣布NXP代理,恩智浦代理半导体将以400亿美元的价格与芯片设计商和制造商飞思卡尔半导体合并。

[9] [10]合并于2015年12月7日结束。

[11]NXP代理,恩智浦代理半导体基于其安全性,识别,汽车,网络,射频,模拟信号和电源管理专业知识,提供混合信号和标准产品。

该公司的产品重点关注联网汽车和物联网的安全性,用于汽车,识别,有线和无线基础设施,照明,工业,消费,移动和计算应用。

例如,为了防范潜在的黑客,NXP代理,恩智浦代理为汽车制造商提供网关,以防止与汽车内的每个网络进行独立通信。

京东方收购HYDIS

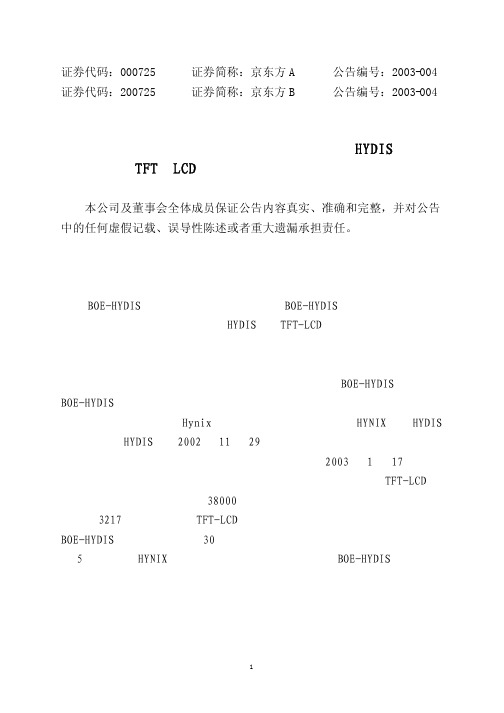

证券代码:000725 证券简称:京东方A 公告编号:2003-004 证券代码:200725 证券简称:京东方B 公告编号:2003-004京东方科技集团股份有限公司关于收购韩国现代显示技术株式会社(HYDIS)TFT-LCD业务资产实施情况的公告本公司及董事会全体成员保证公告内容真实、准确和完整,并对公告中的任何虚假记载、误导性陈述或者重大遗漏承担责任。

根据《深圳证券交易所股票上市规则》的有关规定,现将京东方科技集团股份有限公司(以下简称“公司”、“京东方”)在韩国设立全资子公司BOE-HYDIS技术株式会社(以下简称“BOE-HYDIS”),收购韩国现代显示技术株式会社(以下简称“HYDIS”)TFT-LCD(薄膜晶体管彩色液晶显示器件)业务资产的实施情况公告如下:一、本次资产收购项目的实施概况经政府主管部门批准,京东方在韩国设立子公司BOE-HYDIS,并授权BOE-HYDIS作为本次资产收购的买方。

根据京东方与韩国Hynix半导体株式会社(以下简称“HYNIX”,为HYDIS 的母公司)、HYDIS,于2002年11月29日签定的《资产销售与购买协议》、《建筑物销售与购买协议》、《土地租赁协议》和2003年1月17日签定的《关于“资产销售与购买协议”的补充协议》的规定,确定TFT-LCD业务的非流动资产收购价格为38000万美元,营运资金及海外子公司收购价格为-3217万美元,与TFT-LCD业务相关建筑物占用及相邻的土地由BOE-HYDIS承租,租赁期为30年(只要上述建筑物存在,租赁期将自动延续5年)。

因HYNIX已将土地向韩国银行设置抵押,BOE-HYDIS在租赁土地时仅在部分地块上登记了地上权,该地上权为第一优先权(根据韩国法律的规定,建筑物的所有权与土地的所有权分离,为了保障对建筑物的安全使用,建筑物所有权人有必要取得该建筑物所占地块的所有权或第一地上权,土地所有权人要保证土地租赁人对该土地的第一使用权),取得该第一优先权可以保证BOE-HYDIS对建筑物的安全有效的使用。

企业并购整合经典案例

企业并购整合经典案例--从飞利浦到高通缘起飞利浦相信大部分人都知道,NXP半导体是从飞利浦分出来的,而大家对飞利浦的第一印象应该就是一个走下坡路的消费电子厂商。

飞利浦曾经在制造和销售CRT电视上获得巨大成功。

但我曾经认为他们的所获得的荣光已经随着日子的流逝而消失,飞利浦最终会被苹果和三星这样的厂商超越。

在对NXP半导体做深入调查的时候,我发现原来飞利浦并没有像我曾经想象的那样一步步迈向深渊,反过来,他们其实还活得很好,生意甚至还蒸蒸日上。

现在的他们靠着做医疗和健康的方案,重新获得了市场的认可。

所以我们可以断言,当年飞利浦把NXP半导体分离出来,是一个正确的决定?回到1998年底,当时的飞利浦正在巩固其医疗系统产品线,并打算将其推广到整个欧洲。

也就是在这一年,飞利浦半导体的营收高达71亿NLG(NLG:荷兰盾),较之1997年,这个数字成长了5%,市场规模也在稳步增长。

当时飞利浦半导体的营收增长主要来源于消费系统和通信IC,当中以欧洲和亚洲市场的增幅最猛。

虽然同期的PC市场不被看好,亚洲经济状况也给形势带来坏的影响。

但是在Dataques的半导体厂商排名中,飞利浦还是爬升到第八的位置,营业收入也增长了20%。

1994到1998年间飞利浦半导体的每年营收示意图为了让大家更直观的了解飞利浦半导体的营收水平,我将这些收入专为美金,而汇率用的是当年财年的任何一个汇率,于是我们得到了下面的数据。

飞利浦半导体每年的营收(in dollars),1994到1998到了1999年,飞利浦依然对其半导体业务和整个半导体产业的发展抱有相当大的信心。

他们甚至还把半导体当做他们的主要业务来运营。

为了加强实力,飞利浦在1999年6月斥资10亿美元收购了VLSI Technology,后者在无线通信、网络、消费数字娱乐和先进计算的客制和定制IC上有不错的市场份额。

值得一提的是,在1998年,爱立信的采购就贡献了VLSI的28%的营收。

并购交易:恩智浦收购飞思卡尔、分拆安谱隆案例分析

并购交易:恩智浦收购飞思卡尔、分拆安谱隆案例分析TC View研究赋能交易,投资创造价值。

第一部分两个半导体巨头企业的兼并一、恩智浦与飞思卡尔的简单介绍1、恩智浦介绍(1)发展历史恩智浦是一家注册在荷兰的半导体公司,总部位于埃因霍温。

2006年飞利浦的半导体业务被私募基金财团收购,成为独立的恩智浦半导体公司,2020年恩智浦在纳斯达克上市。

恩智浦的汇报分部主要划分为三大部分,一是高性能混合信号业务,二是标准产品(分立器件、逻辑器件及PowerMOS,后被中资财团收购,TC团队参与了该收购的全面实施和管理工作),还有一个是半导体制造部门。

(2)业务介绍恩智浦的高性能混合信号业务,在后续并购发生之前的2014年,在公司收入中的占比为77%,标准产品部门收入占比为23%,制造部门的收入确认在前两条业务线中。

a)高性能混合信号业务:高性能混合信号业务中的工控板块,主要是专注在电源转换和控制、射频前端(基站、无线连接、卫星和有线电视设备、工业应用、移动设备)等业务,其中射频业务就是在后文中独立运营并被中国财团收购的安谱隆半导体公司。

b)标准产品业务:分立器件、功率器件、信号调节设备、标准逻辑器件等,如Power MOSFET、专用二极管、晶体三极管、双极功率晶体管、汽车晶闸管、整流器、接口保护装置、通用逻辑器件等。

下游客户包括苹果、华硕、博世、大陆、Delphi、Delta Electronics、华为、LG、飞利浦、三星等,产品主要用于汽车、通讯设备、工业、计算、个人电脑和移动电子产品等。

2、飞思卡尔介绍(1)发展历史飞思卡尔于2004年从摩托罗拉分离而来,借助老东家在消费电子领域的影响力,飞思卡尔获得了大量手机芯片订单,2005年飞思卡尔被黑石集团领导的财团收购。

在最大的客户摩托罗拉手机业务低迷后,飞思卡尔开始转型,退出手机芯片市场,专注汽车电子芯片等嵌入式处理器和模拟电路领域,并于2011年在纽交所上市。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

恩智浦半导体(NXP)收购英国捷力(Jennic)公司扩大在低功耗无线射频(RF)应用解决方案的领导IEEE802.15.4和Zigbee互补组合将占领电表行业(e-metering)、工业环境及消费类应用领域

2010年7月26日,荷兰,恩智浦半导体(NXP),埃因霍温(Eindhoven)正式宣布收购英国Jennic公司——Jennic公司是全球智能能源、环境、物流和消费市场中低功耗无线射频应用解决方案的领先开发者。

此次收购将会看到Jennic公司目前最先进的802.15.4/ZigBee低功耗射频解决方案,此系列产品已广泛应用到NXP的高性能混合信号产品中。

同时,此次收购还将为恩智浦公司提供一个更加全面的无线半导体平台,给恩智浦公司带来了包括电子仪表、智能照明、楼宇自动化、资产追踪和设备远程控制在内多种应用的新兴技术。

Jennic公司短距离无线技术的加入使恩智浦公司的射频产品得到迅速扩大,满足了不断增长的低功耗射频解决方案的市场需求。

恩智浦花费了大约1220万美元收购Jennic公司的全部股票。

另外,考虑到Jennic公司在未来两年内可能达到的绩效目标,恩智浦公司额外又支付了780万美元。

收购以后,Jennic公司大约有50个英国雇员也会转到恩智浦工作。

由于恩智浦遍及世界的分销渠道及领先的客户群,将会使得Jennic公司的短距离无线产品全面应用到全球的消费领域,给低功耗射频产品带来更多的机会和可能。

恩智浦半导体总裁兼首席执行官Rick Clemme表示:“低功耗无线射频技术的创新是振兴各行业新型应用和使用模式的推动力。

Jennic公司开发出的低功耗无线射频解决方案为降低功耗树立了一个基准,这也是高性能混合信号技术的典型榜样。

同时,使我们以更具吸引力的市场作为增长目标,为广大客户提供完整、全面的无线半导体解决方案”。

由于具有领先的低功耗和全套成熟的802.15.4技术,包括Zigbee PRO软件栈、6LowPAN、RF4CE,Jennic公司提供的产品证明了在同一个应用领域中同时满足安装和维护成本低、灵活性高、可调整、又可重新配置想法的可行性。

随着低功耗射频技术日益取代有线窄带通信解决方案,Jennic公司开发出了适合各种应用领域的收发器、芯片、模块和协议栈,满足了智能电网和仪表、智能照明网络、家庭、楼宇自动化及用户远程控制解决方案等日益增长的需求。

关于恩智浦半导体

恩智浦半导体以其领先的射频、模拟、电源管理、接口、安全和数字处理方面的专长,提供高性能混合信号(High Performance Mixed Signal)和标准产品解决方案。

这些创新的产品和解决方案可广泛应用于汽车、智能识别、无线基础设施、照明、工业、移动、消费和计算等领域。

公司总部位于欧洲,在全球超过25个国家拥有大约28,000名员工,2009年公司营业额达到38亿美元。

前瞻性陈述

本新闻稿中可能包含有关恩智浦半导体财务状况、营运与业务成效的前瞻性陈述,以及恩智浦半导体关于这些内容的计划与目标。

由于其特性,前瞻性陈述中将包含风险和不确定性,因其涉及到一些事件,并且依赖未来的环境,同时很多因素也会影响最终结果和进展,使之偏离这些前瞻性陈述的论述与暗示。

-1-。