工程经济学表格

工程经济学普通复利系数表及线性内插法PPT(共36页)

已列表计算出来。只要已知i和 n,就可以查得所需要的系数值f; 同样,如果已知计息周期数n和复利系数值f,也可查得利率i;或 已知利率i和复利系数f,也可查得计息周期。

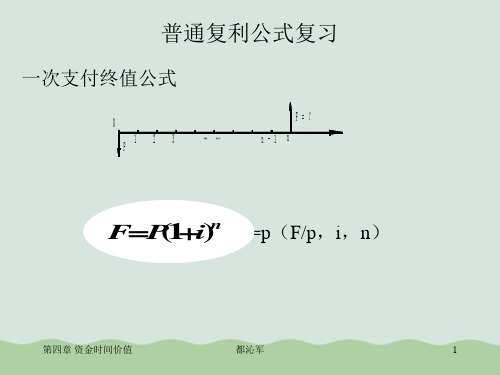

第四章 资金时间价值

都沁军

7

第四节 普通复利系数表及线性内插法

第四章 资金时间价值

都沁军

24

第五节 名义利率和实际利率

二、名义利率和实际利率的应用 1.计息周期,利率单位,收付周期为一年,年的

名义利率与年的实际利率相等; 2.利率单位为年,计息周期小于一年,名义利率与

实际利率不相等 (1)按收付周期实际利率计算; (2)按利息周期利率计算;

第四章 资金时间价值

第四章 资金时间价值

都沁军

27

第五节 名义利率和实际利率

二、名义利率和实际利率的应用 3.计息周期大于收付周期 (1)不计息:支出在期初,收益在期末 (2)单利计息:计息期内的收付按单利计息 (3)复利计息:计息期内的收付按复利计息。

计息期的利率相当于实际利率;应计算出收付周期 的利率。

31页、32页

周期的实际利率来计算。

第四章 资金时间价值

都沁军

23

第五节 名义利率和实际利率

二、名义利率和实际利率的应用 [例]每半年存款1000元,连续存10次,年利率8%,

每季计息1次,复利计息,问5年末存款金额是多少? 利率时间单位:年 计息时间单位:季 收 付 周 期:半年 应以半年的实际利率来计算 i=(1+4%/2)2_1=4.04% F=1000(F/A,4.04%, 2×5 )=12029(元)

•

29、人生就像一道漫长的阶梯,任何人 也无法 逆向而 行,只 能在急 促而繁 忙的进 程中, 偶尔转 过头来 ,回望 自己留 下的蹒 跚脚印 。

工程经济学课程设计报告附表

18 100% 29327.45 29327.45 0 0 0 0 0 0 0 7748.003 0 0 368.28 434.29 6945.433 21579.45 221432.1 28524.88 304561.5

19 100% 29327.45 29327.45 0 0 0 0 0 0 0 7748.003 0 0 368.28 434.29 6945.433 21579.45 243011.5 28524.88 333086.4

14 100% 29327.45 29327.45 0 0 0 0 0 0 0 7748.003 0 0 368.28 434.29 6945.433 21579.45 135114.3 28524.88 190462

15 100% 29327.45 29327.45 0 0 0 0 0 0 0 7748.003 0 0 368.28 434.29 6945.433 21579.45 156693.7 28524.88 218986.9

43 100% 29327.45 29327.45 0 0 0 0 0 0 0 7748.003 0 0 368.28 434.29 6945.433 21579.45 755796.8 28524.88 1012562

26 100% 29327.45 29327.45 0 0 0 0 0 0 0 7748.003 0 0 368.28 434.29 6945.433 21579.45 394067.6 28524.88 532760.6

正式运行期 27 28 29 100% 100% 100% 29327.45 29327.45 29327.45 29327.45 29327.45 29327.45 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 7748.003 7748.003 7748.003 0 0 0 0 0 0 368.28 368.28 368.28 434.29 434.29 434.29 6945.433 6945.433 6945.433 21579.45 21579.45 21579.45 415647.1 437226.5 458806 28524.88 28524.88 28524.88 561285.5 589810.3 618335.2

工程经济学 借款还本付息计划表

3.2 当期借款额

3.3 当期应计利息

3.4 当期还本付息

其中:还本

付息

3.5 期末借款余额

4 借款合计

4.1 当期发生数额

4.2 当期应计利息

4.3 当期还本付息

其中:还本

付息

计算 利息备付率 指标 偿债备付率

0

2 流动资金借款

2.1 期初借款余 400

400

400

400

400

400

400

2.2 当期借款额

2.3 当期应计利息 28

28

28

28

28

28

28

2.4 当期还本付息其中:还本400源自付息2828

28

28

28

28

28

2.5 期末借款余额 400

400

400

400

400

400

400

3 短期贷款

3.1 期初借款余额

其中:还本 付息

3.5 期末借款余额 4 借款合计 4.1 当期发生数额 4.2 当期应计利息 4.3 当期还本付息

其中:还本 付息

计算指 利息备付率 标 偿债备付率

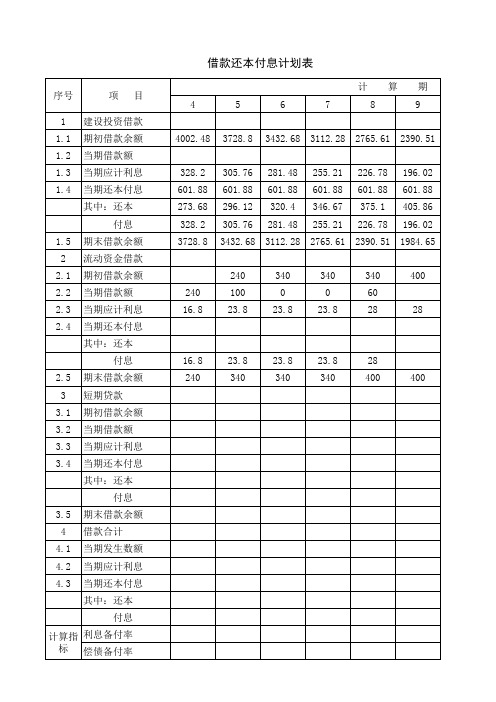

借款还本付息计划表

4

5

6

7

计算期

8

9

4002.48 3728.8 3432.68 3112.28 2765.61 2390.51

328.2 601.88 273.68 328.2 3728.8

240

340

340

340

400

240

100

0

0

60

16.8 23.8 23.8 23.8

28

28

16.8 23.8 23.8 23.8

工程经济重要公式和图表

������

100%

衡

不

分

确 定

析

性

分

敏

析

感

性

分

速动比率

=

速动资产 流动负债

������

100%

盈亏平衡点时的产销量BEP(Q) =

������������ ������ − ������������ − ������������

������������:年固定总成本

������:单位产品销售价格

������������:单位产品变动成本 ������������:单位产品营业税金及附加

������

FNPV =

������ ������=0

������������ − ������������

������

(1+ic)-t

盈亏平衡点时的产销量 ������������������(������) =

������������ ������−������������−������������

(1+ic)-t

FNPV ≥ 0 ,方案可行

析

分

析

财务内部收益率(FIRR) FIRR≥iC ,技术方案可行

借款偿还期

偿

经

债

济

能

静态 的

利息备付率(ICR ) 我国不宜低于2

效

力

果

分

评

析

偿债备付率(DSCR ) 我国不宜低于1.3

价

资产负债率

=

总负债 总资产

������

100%

盈

亏 平

流动比率

=

流动资产 流动负债

沉没成本 = 设备账面价值 − 当前市场价值

工程经济学八大财务报表

16

17

18

1

1.1

1.2

1.3

现金流入

产品销售收入

回收固定资产余值

回收流动资金

2

2.1

2.2

2.3

2.4

2.5

现金流出

固定资产投资

流动资金投资

经营成本

销售税金及附加

所得税

3

4

5

6

7

8

净现金流量(所得税前)

净现金流量(所得税后)

累计净现金流量(税后)

(P/F,0.12,t)

净现金流现值(税后)

累计净现金流现值(税后)

2.5

经营成本

2.6

销售税金及附加

2.7

所得税

3

净现金流量

4

累计净现金流量

5

(P/F,0.12,t)

6

净现金流现值

7

累计净现金流现值

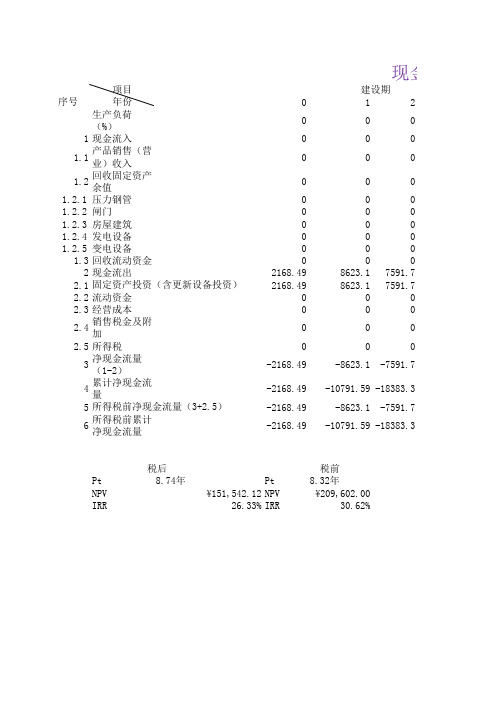

表一:投资计划及资金筹措表(单位:万元)

序号

年份

项目

建设期

投产期

合计

2006

2007

1

总投资

1.1

1.2

1.3

1.4

固定资产投资

固定资产投资方向调节税

建设期利息

流动资金

2

资金筹措

2.1

2.2

2.2.1

2.2.2

2.3

自有资金

借款

长期借款

流动资金借款

其他

表二:借款还本付息表(单位:万元)

序号

年份

项目

建设期

07

08

09

10

11

12

13

14

15

工程经济学课程设计表格编程版

12340320855358270166.7310001860012400108528974184.7320855358270166.7序号建筑工程设备费用130********.1300001.215001.3600设备安装费供水电费年末欠款累计表2建设投资估算表(万元)工程或费用名称工程建设其工程费用合计建筑安装费万元,第二年18600万元,第三年12400万元表1建设利息估算(万元)项目当年累计欠款当年借款当年应付利息第三年涨价预备费为:PC3=95302×20%×[(1+2.8%)³-1]=1646.32(万元)则该项目的涨价预备费为:PC=PC1+PC2+PC3=4604.05(万元)2.2 建设期利息估算预估项目贷款62000万,年利率7%,采用年中支付。

贷款分三年投入,第一年3100第二年涨价预备费为:PC2=95302×30%×[(1+2.8%)²-1]=1623.50(万元)50%,第二年投资30%,第三年投资20%,建设期内物价水平比较的不稳定估计物价上涨指数为2.8%(数据来自中国行业研究网2013年物价分析)。

第一年涨价预备费为:PC1=95302×50%×[(1+2.8%)-1]=1334.23(万元)可行性研究费 30000×1%=300(万元)设备购买费 30000×5%=1500(万元)供水电费 30000×2%=600(万元)管理费 300(万元)预备费 基本预备费=(30000+60000+1600+100+240+26+600+36+300+1500+600 +300)×5%=95302×5%=4765.1(万元)2.1建设投资估算方案一:建高层商品房住宅楼高13层,容积率为4:1,土地使用费为800万元/亩,建设期3土地费用 5×800÷667=60000(万元)建筑安装费 20×1500=30000(万元)城市基础工程设施配套费 20×80=1600(万元)涨价预备费:以工程静态投资95302万元为计算基础,建设期为3年,第一年投资生活垃圾服务费 20×12=240(万元)白蚁防治费 20×1.3=26(万元)勘察设计费 30000×2%=600(万元)规划管理费 20×1.8=36(万元)1 项目概况某房地产开发商决定在武汉市中心新建项目,建设用地50000平方米,拟建方案有两 每年年末等额付款,销售价格为13000元/平米(数据来自2013年6月人民网提供的均价)消防设施配套费 20×5=100(万元) 3年内全部售完,建设期投资比例分别为50%,30%,20%,销售量各年依次为50%,30%,2 投资估价22.12.22.32.42.52.62.72.82.933.13.24306001500序号建筑工程设备费用130********.130********.21.3234306001500序号123161147.636688.624459.01.160062.633791.620274.31.21085.02897.04184.7261147.636688.624459.02.129062.615191.67874.32.232085.021497.016584.7序号456170166.746777.823388.9债务资金项目总投资建设投资建设期利息3 资金筹措计划自有资金60295.21万元,第一年投入50%,第二年投入30%,第三年投入20%。

工程经济学相关表格及案例

第7章作业1.某企业拟建一个市场急需产品的工业项目。

建设期1年,运营期6年。

项目建成当年投产。

投产第1年当地政府扶持该产品生产的启动经费100万元。

其他基本数据如下:(1)建设投资1000万元。

预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。

投产当年又投入资本金200万元作为运营期的流动资金;(2)正常年份营业收入为800万元,经营成本300万元,产品营业税及附加税率为6% ,所得税率33%,行业基准收益率10% ,基准投资回收期6年;(3)投产第1年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的80%计算,以后各年均达到设计生产能力(4)运营的第3年预计需要更新新型自动控制设备购置投资500万元才能维持以后的正常运营需要。

问题:(1)编制拟建项目投资现金流量表。

(2)计算项目的静态投资回收期、财务净现值。

(3)从财务角度分析拟建项目的可行性。

2.某拟建项目固定资产投资估算总额(含无形资产)为3600万元,其中:预计形成固定资产3060万元(含建设期贷款利息为60万元),无形资产540万元。

固定资产使用年限为10年,残值率为4%,固定资产余值在项目运营期末收回。

(1)该项目的建设期为2(2)建设投资借款合同规定的还款方式为:投产期的前4年按等额还本,利息照付的方式偿还。

借款利率为6%(按年计息);流动资金借款利率为4% (按年计息)。

无形资产在运营期6年中,平均摊入成本。

流动资金为800万元,在项目的运营期末全部收回。

(3)设计生产能力为年产量120万件某种产品,产品售价为38元/件,营业税金及附加税率为6%,所得税率为33%,行业基准收益率为8%。

1(4)行业平均总投资收益率为10%,资本金净利润率为15%。

(5)提取应付投资者各方股利的利率,按股东会事先约定计取运营期头两年按可供投资者分配利润10%计取,以后各年均按30%计取,亏损年份不计取。

工程经济学表格

总成本费用

4

息税前利润

5

调整所得税

项目投资现金流量表(单位:万元)

序号

项目

计算期

1

2

3

4

5

6

1

现金流入

1.1

营业收入

1.2

补贴收入

1.3

回收固定资产余值

1.4

回收流动资金

2

现金流出

2.1

建设投资

2.2

流动资金

2.3

经营成本

2.4

营业税金及附加

2.5

维持运营投资

3

所得税前净现金流量(1-2)

4

累计所得税前净现金流量

所得税

1.2.6

其他流出

2

投资活动净现金流量(2.1-2.2)

2.1

现金流入

2.2

现金流出

2.2.1

建设投资

2.2.2

维持运营投资

2.2.3

流动资金

2.2.4

其他流出

3

筹资活动净现金流量(3.1-3.2)

3.1

现金流入

3.1.1

项目资本金投入

3.1.2

建设投资借款

3.1.3

流动资金借款

3.1.4

债券

5

调整所得税

6

所得税后净现金流量(3-5)

7

累计所得税后净现金流量

计算指标

所得税前:

项目投资财务净现值NPV(i=12%)= 项目投资财务内部收益率IRR=

项目静态投资回收期p=

所得税后

项目投资财务净现值NPV(i=12%)= 项目投资财务内部收益率IRR=

项目动态投资回收期p=

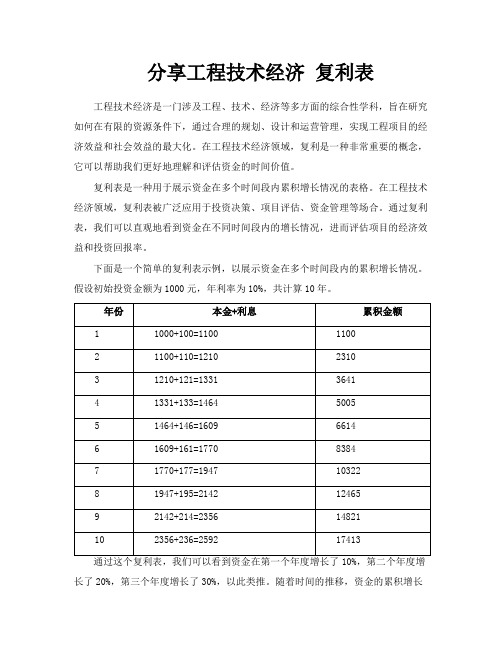

分享工程技术经济复利表

分享工程技术经济复利表工程技术经济是一门涉及工程、技术、经济等多方面的综合性学科,旨在研究如何在有限的资源条件下,通过合理的规划、设计和运营管理,实现工程项目的经济效益和社会效益的最大化。

在工程技术经济领域,复利是一种非常重要的概念,它可以帮助我们更好地理解和评估资金的时间价值。

复利表是一种用于展示资金在多个时间段内累积增长情况的表格。

在工程技术经济领域,复利表被广泛应用于投资决策、项目评估、资金管理等场合。

通过复利表,我们可以直观地看到资金在不同时间段内的增长情况,进而评估项目的经济效益和投资回报率。

下面是一个简单的复利表示例,以展示资金在多个时间段内的累积增长情况。

假设初始投资金额为1000元,年利率为10%,共计算10年。

通过这个复利表,我们可以看到资金在第一个年度增长了10%,第二个年度增长了20%,第三个年度增长了30%,以此类推。

随着时间的推移,资金的累积增长

速度逐渐加快,这是因为前期投资的利息会继续产生利息,进而导致后期利息的快速增长。

这种现象也被称为“复利的威力”,它告诉我们长期投资的重要性。

在工程技术经济领域,复利表的应用非常广泛。

例如,在制定投资计划时,我们可以通过复利表来计算未来的投资回报率,进而决定是否应该进行投资;在项目评估时,我们可以通过复利表来评估项目的经济效益和投资风险,进而决定是否应该进行项目;在资金管理时,我们可以通过复利表来规划和管理资金,以确保企业或个人的财务稳定和可持续发展。

总之,复利表是工程技术经济领域中非常重要的工具之一,它可以直观地展示资金的时间价值和累积增长情况,帮助我们更好地进行投资决策、项目评估、资金管理等重要工作。

工程经济学辅助报表

投产期 7 0.9 0.92 11.49 1.75 0.00 17.01 16.02 0.99 0.00 64.55 31.17 33.38 34.30 45.7339746 32.4899746 投产期 7

序号

项目

6

1 2 3 4 5 6 7 8 9 10 11

生产负荷 销售收入 销售税金及附加 总成本费用 利润总额 所得税 税后利润 盈余公积金 应付利润 未分配利润 累计未分配利润

建设期 1 33.96 0.00 0.00 0.00 0.00 0.00 33.96 0.00 0.00 33.96 33.96 0.00 2

0.00 0.00 0.00

0.00 0.00 0.00

序号 1

指标 资产 12.13

1 46.09

2

1.1 1.1.1 1.1.2 1.1.3 1.1.4 1.2 1.3 1.4 2 2.1 2.1.1 2.1.2 2.2 2.3 2.3.1 2.3.1.1 2.3.1.2 2.3.2 2.3.3

1 -33.96 -58.94 -69.97 0.00

2

11.20 8.40 37.80 28.35 39.81 31.45 12.44 12.88 11.15 11.75

3 0.00 0.00 0.00 36.43 1.65 0.00 38.08 36.43 1.65 72.77 6.73

4

建设期 5 117.59 109.21 8.38 55.79 13.17

46.09

0.00 0.00 12.13 12.13 12.13 12.13

0.00 0.00 46.09 46.09 33.96 46.09

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 17

工程经济重点表格版本

投资各方现金流量表

以投资者的出资额作为计算的基础,用以计算技术方案投资各方财务内部收益率。

财务计划现金流量表

反映技术方案计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析技术方案的财务生存能力。

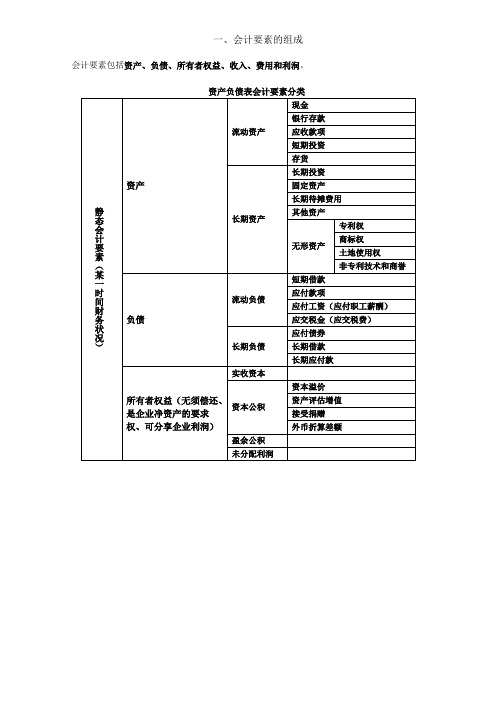

一、会计要素的组成

会计要素包括资产、负债、所有者权益、收入、费用和利润。

资产负债表会计要素分类

静态会计要素(某一时间财务状况)

资产

流动资产

现金

银行存款

应收款项

短期投资

存货

长期资产

长期投资

固定资产

长期待摊费用

其他资产

无形资产

专利权

商标权

土地使用权

非专利技术和商誉

负债

流动负债

短期借款

应付款项

应付工资(应付职工薪酬)

其他业务收入

销售商品收入:

产品销售

材料销售

提供劳务收入:

机械作业

让渡资产使用权收入:

无形资产出租

固定资产出租

投资收益

补贴收入

营业外收入

费用

生产费用

(要经过核算与分配,不一定计入当期损益)

人工费、材料费、机械使用费、其他直接费、间接费用

期间费用

(直接计入当期损益,影响当期利润)

营业费用(施工企业少见)

2、提前进厂各项费用

办公和生活家具购置费

第三部分预备费

基本预备费(不可预见费)

涨价预备费

动态投资

建设期利息

流动产投资-铺底流动资金

建筑安装工程费用项目组成(按费用构成要素划分)

三版参数工程经济学表(原始表)

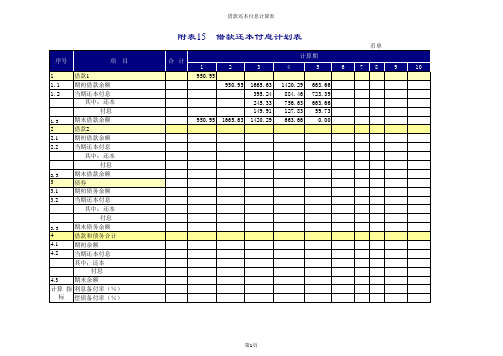

附表15

序号 1 1.1 1.2 项 目 合 5 6 7

人民币单位:万元 8 9 10

借款1 期初借款余额 950.95 1665.63 1420.29 663.66 当期还本付息 395.24 884.46 723.39 其中:还本 245.33 756.63 663.66 付息 149.91 127.83 59.73 期末借款余额 950.95 1665.63 1420.29 663.66 0.00 1.3 2 借款2 2.1 期初借款余额 2.2 当期还本付息 其中:还本 付息 期末借款余额 2.3 3 债券 3.1 期初债务余额 3.2 当期还本付息 其中:还本 付息 期末债务余额 3.3 4 借款和债务合计 4.1 期初余额 4.2 当期还本付息 其中:还本 付息 4.3 期末余额 计算 指 利息备付率(%) 标 偿债备付率(%) 注:1.本表可与建设期利息估算表合而为一。 2.本表直接适用于新设法人项目,如有多种借款或债券,必要时应分别列出。 3.对于既有法人项目,在按有项目范围进行计算时,可根据需要增加项目范围内原有借款的还本付息计算;在计算企业层次的还本 付息时,可根据需要增加项目范围外借款的还本付息计算;当简化直接进行项目层次新增借款还本付息计算时,可直接按新增数据进行计算。

第1页

借款还本付息计算表

第2页

借款还本付息计算表

据进行计算。

第3页

借款还本付息计算表

第4页

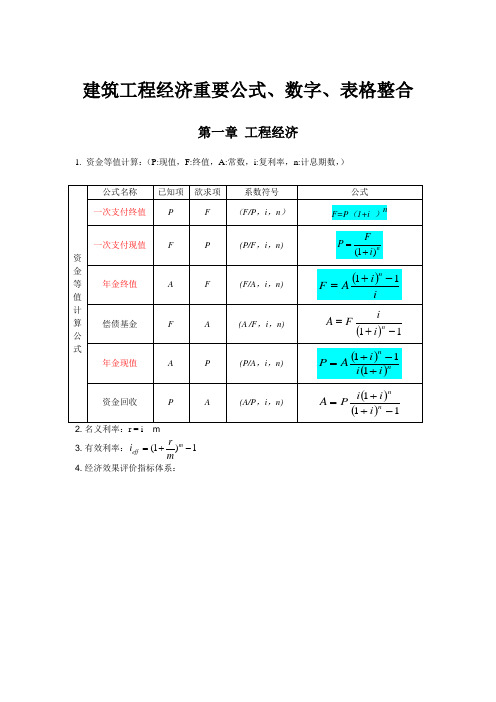

一级建造师建筑工程经济重要公式、数字、表格整合

建筑工程经济重要公式、数字、表格整合第一章 工程经济1. 资金等值计算:(P:现值,F:终值,A:常数,i:复利率,n:计息期数,)2. 名义利率:r = i × m3. 有效利率:1)1(-+=meff mr i 4. 经济效果评价指标体系:资金等值计算 公式公式名称 已知项 欲求项 系数符号公式 一次支付终值PF(F/P ,i ,n )F=P (1+i )n一次支付现值 F P (P/F ,i ,n)ni FP )1(+=年金终值 A F (F/A ,i ,n)()ii AF n11-+=偿债基金 F A (A /F ,i ,n)()11-+=ni iFA年金现值 A P (P/A ,i ,n)()()nni i i A P +-+=111 资金回收P A (A/P ,i ,n) ()()111-++=nni i i PA经济效果评价确定性分析盈利能力分析静态分析投资收益率R (判别标准:R ≥R c )总投资收益率ROI 资本金净利润率ROE静态投资回收期P t :①当各年净收益相同时:每年的净收益总投资=t P②当各年净收益不同时:年的净现金流量第年累计净现金流量第T T T P t 11-+-=动态分析财务内部收益率FIRR :(判别标准:FIRR ≥基准收益率) 财务净现值FNPV :(判别标准:FNPV ≥0)tnt t FNPV 基准收益率)(年的净现金流量第+⨯=∑=110 偿债能力分析 借款偿还期P d利息备付率ICR (判别标准:正常情况下应>1,我国一般不宜<2) 偿债备付率DSCR (判别标准:正常情况应>1,我国一般不宜<1.3) 资产负债率 %100⨯=总资产总负债 (一般为50%比较合适)流动比率 =流动负债流动资产 (生产性行业平均值为2)速动比率 =流动负债速动资产(判别标准:>1) 速动资产=流动资产-存货不确定性分析盈亏平衡分析 单税单变本单价固定成本盈亏平衡点--=盈亏平衡点时生产能力利用率%100⨯=设计生产能力盈亏平衡点敏感性分析 (斜线与横坐标所成锐角越大越敏感)5. 技术方案运营期内,各年的总成本费用公式: 总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+财务费 用(利息支出)+其他费用6. 经营成本=总成本费用-折旧费-摊销费-利息支出7. 沉没成本=设备账面价值-当前市场价值或 沉没成本=(设备原值-历年折旧费)-当前市场价值 8. 低劣化值年末的净残值)第(目前实际价值设备的经济寿命N -2=9. 设备租赁的租金计算主要有附加率法和年金法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

序号

项目

合计

计算期

期末余值

1

2

3

4

5

6

1

经营活动净现金流量(1.1-1.2)

1.1

现金流入

1.1.1

经营收入

1.1.2

增值税销项税额

1.1.3

补贴收入

1.1.4

其他收入

1.2

现金流出

1.2.1

经营成本

1.2.2

增值税进项税额

1.2.3

营业税金及附加

1.2.4

增值税

1.2.5

序号

项目

合计

计算期

1

2

3

4

5

6

1

营业收入

2

营业税金及附加

3

总成本费用

4

利润总额(1-2-3)

5

所得税

6

净利润(4-5)

7

期末未分配利润

8

可供分配利润(6+7)

9

提取法定盈余公积金

10

可供投资者分配利润(8-9)

11

应付投资者各方股利

12

未分配利润(10-11)

13

累计未分配利润

14

息税前利润

15

息税折旧摊销前利润

项目资金现金流量表(单位:万元)

序号

项目

计算期

1

2

3

4

5

6

1

现金流入

1.1

营业收入

1.2

回收固定资产余值

1.3

回收流动资金

2

现金流出

2.1

权益投资

2.2

流动资金

2.3

借款本金偿还

2.4

借款利息支付

2.5

经营成本

2.6

营业税金及附加

2.7

所得税

3

净现金流量(1-2)

计算指标:项目资本金财务内部收益率IRR=

营业收入、营业税金及附加和增值税估算表(单位:万元)

2

3

4

5

6

营业收入

外购原材料、燃料动力费

销项税额

进项税额

应缴增值税

营业税及附加

总成本费用估算表(单位:万元)

序号

项目

计算期

2

3

4

5

6

1

经营成本

2

折旧费

3

摊销费

4

总成本费用

利润与利润分配表(单位:万元)

序号项目Leabharlann 合计计算期1

2

3

4

5

6

1

营业收入

2

营业税金及附加

3.1

年初借款余额

3.2

当年还本付息

3.2.1

其中还本

3.2.2

付息

3.3

年末借款余额

计算指标

利息备付率

偿债备付率

总成本费用估算表(融资后)(单位:万元)

序号

项目

计算期

2

3

4

5

6

1

经营成本

2

折旧费

3

摊销费

4

利息支出

4.1

长期借款利息

4.2

流动资金借款利息

5

总成本费用

利润与利润分配表(融资后)(单位:万元)

3

总成本费用

4

息税前利润

5

调整所得税

项目投资现金流量表(单位:万元)

序号

项目

计算期

1

2

3

4

5

6

1

现金流入

1.1

营业收入

1.2

补贴收入

1.3

回收固定资产余值

1.4

回收流动资金

2

现金流出

2.1

建设投资

2.2

流动资金

2.3

经营成本

2.4

营业税金及附加

2.5

维持运营投资

3

所得税前净现金流量(1-2)

4

累计所得税前净现金流量

期末未分配利润

1.2

在建工程

1.3

固定资产净值

1.4

无形资产及其他资产净值

2

负债及所有者权益(2.4+2.5)

2.1

建设投资借款

2.2

建设投资借款

2.3

流动资金借款

2.4

负债小计(2.1+2.2+2.3)

2.5

所有者权益

2.5.1

资本金

2.5.2

资本公积金

2.5.3

累计未分配利润

计算指标:资产负债率/%

所得税

1.2.6

其他流出

2

投资活动净现金流量(2.1-2.2)

2.1

现金流入

2.2

现金流出

2.2.1

建设投资

2.2.2

维持运营投资

2.2.3

流动资金

2.2.4

其他流出

3

筹资活动净现金流量(3.1-3.2)

3.1

现金流入

3.1.1

项目资本金投入

3.1.2

建设投资借款

3.1.3

流动资金借款

3.1.4

债券

序号

项目

计算期

1

2

3

4

5

6

1

长期借款

1.1

年初借款余额

1.2

当年新增借款

1.3

当年应计利息

1.4

当年还本付息

1.4.1

其中还本

1.4.2

付息

1.5

年末借款余额

2

流动资金借款

2.1

年初借款余额

2.2

当年新增借款

2.3

当年应计利息

2.4

当年还本付息

2.4.1

其中还本

2.4.2

付息

2.5

年末借款余额

3

合计

5

调整所得税

6

所得税后净现金流量(3-5)

7

累计所得税后净现金流量

计算指标

所得税前:

项目投资财务净现值NPV(i=12%)=项目投资财务内部收益率IRR=

项目静态投资回收期p=

所得税后

项目投资财务净现值NPV(i=12%)=项目投资财务内部收益率IRR=

项目动态投资回收期p=

项目借款还本付息表(单位:万元)

3.1.5

短期借款

3.1.6

其他流入

3.2

现金流出

3.2.1

各种利息支出

3.2.2

偿还债务本金

3.2.3

应付利润

3.2.4

其他流出

4

净现金流量(1+2+3)

5

累计盈余资金

项目资产负债表(单位:万元)

序号

项目

合计

计算期

1

2

3

4

5

6

1

资产

1.1

流动资产总额

1.1.1

流动资产

1.1.2

累计盈余资金

1.1.3