中国平安吉星送宝产品详细介绍

少儿保险吉星送宝产品解析

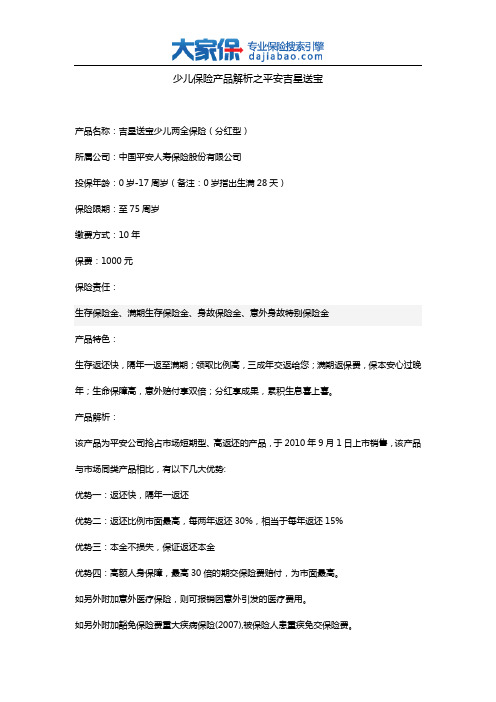

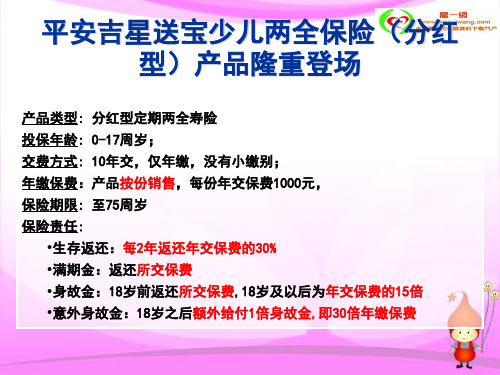

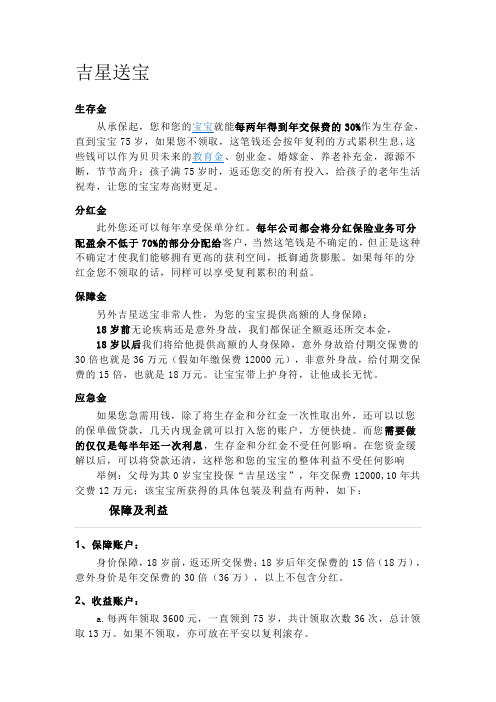

少儿保险产品解析之平安吉星送宝产品名称:吉星送宝少儿两全保险(分红型)所属公司:中国平安人寿保险股份有限公司投保年龄:0岁-17周岁(备注:0岁指出生满28天)保险限期:至75周岁缴费方式:10年保费:1000元保险责任:生存保险金、满期生存保险金、身故保险金、意外身故特别保险金产品特色:生存返还快,隔年一返至满期;领取比例高,三成年交返给您;满期返保费,保本安心过晚年;生命保障高,意外赔付享双倍;分红享成果,累积生息喜上喜。

产品解析:该产品为平安公司抢占市场短期型、高返还的产品,于2010年9月1日上市销售,该产品与市场同类产品相比,有以下几大优势:优势一:返还快,隔年一返还优势二:返还比例市面最高,每两年返还30%,相当于每年返还15%优势三:本金不损失,保证返还本金优势四:高额人身保障,最高30倍的期交保险费赔付,为市面最高。

如另外附加意外医疗保险,则可报销因意外引发的医疗费用。

如另外附加豁免保险费重大疾病保险(2007),被保险人患重疾免交保险费。

如另外附加豁免保险费定期寿险,投保人身故或残疾可免交保险费。

以上两种豁免保险费后,所有返还及分红正常享受。

客户投保该产品可获得的利益:利益一:每隔一年返还期交保险费的30%,返还至75岁,若不领取,可以留存于保险公司享受3.5%(平安公司官方数据)的年复利,在需要的时候可以作为宝宝的教育金,婚嫁金,创业金等。

利益二:每年分红。

依照保险法规定——寿险公司必须将分红险的可分配盈余的70%作为分红给客户。

若不领取,可以留存于公司,享受3.5%的年复利,需要时部分领取作为教育金,婚嫁金补充。

利益三:若被保险人未发生理赔,至75岁退还所交保险费。

利益四:18岁后疾病身故赔付期交保险费的15倍,若意外身故,赔付期交保险费的30倍。

利益五:急需用钱,可以贷款现金价值的80%,生存金和分红正常享受。

吉星送宝产品的不足之处:不足一:该产品不能附加重疾险若客户有此方面需求的话还需单独购买一款重疾保险来保障不足二:吉星送宝的起始保费是4000(四份起卖),这对预算不高的父母来说有点遗憾投保示例:王先生刚刚得了个大胖小子,他想从现在起给孩子攒一笔钱。

平安吉星送宝产品特点及销售拒绝促成话术22页

•

万一网制作收集整理,未经授权请勿转载转发, 违者必究

平安吉星送宝少儿两全保险特点:

• 生存返还快,隔年一返之满期 • 领取比例高,三成年交返给您 • 满期返保费,保本安心过晚年 • 生命保障高,意外赔付享双倍 • 分红享成果,累计生息喜上喜

产品举例:

陈先生今年喜得贵子,取名贝贝。极具责任心的陈先生向从现在 为孩子攒一笔钱,我们向陈先生推荐了12份吉星送报作为送给贝 贝的礼物,年交保费12000元,10年共交费12万元。 生存返还快,隔年一返之满期 每两年固定返还3600元,到贝贝75岁,共返还37次,总额达

除此之外还享有随宝宝年龄增长而长大的保险保障,18岁之前保 障与所交保费同等增长;18岁之后,保障为年交保费的15倍之多, 意外保障增长最快,为年交保费的30倍。提供给孩子完整的保障 体系。

促成话术

一次促成: 如果您今天拥有了这个计划,就拥有了目前市场上两年返还最多 的产品,这是平安公司上市三周年为答谢客户特意推出的!您觉 得这个计划对您而言是否足够了?

三次促成: 在很多著名的企业中,流传着这样一个故事:三个骑士在月黑风高的 沙漠中行走,又饥又累,突然听到一个神秘的声音,让他们三人每人 捡起一些石头装入口袋中,两个骑士根本不屑一顾,只有一个骑士很 不情愿地装了几块沉甸甸的石头在袋中。那个声音又说:“明天太阳 升起的时候,你们会有喜有悲”。天刚亮,一个骑士拿出石头,发现 全是罕见的钻石。骑士们真的是有喜有悲…… 不要等到孩子考上大学时才后悔没有早准备好孩子的教育金,只要预 先捡一小块石头,就会拥有璀璨的钻石!我今天之所以来,是对您孩

吉星送宝产品介绍及销售

•

万一网制作收集整理,未经之家是中国典型的家庭结构, 随着社会的发展,中国慢慢进入老龄化时代,如果把家庭结构比 喻为金字塔,孩子则是塔尖,拥有父母及上一辈老人的关爱。孩 子的成长规划早已成为家庭最重要的内容之一。如何让孩子平安、 快乐的成长,为孩子储蓄未来,送给孩子一个有保障的为来是父 母义不容辞的义务。

平安吉星送宝产品特点及销售拒绝促成话术22页-精品文档

业,给孩子一个好的起点的同时,拿出一部分资金,为孩子多准

备一个现金流难道不是一个很好的办法吗?

•

万一网制作收集整理,未经授权请勿转载转发, 违者必究

二次促成: 美国居民50%的收入来源于理财,另外50%来源于工资,而中国 居民98%的收入来源于工资,只有另外2%来源于理财;正如华人 首富李嘉诚所说的:成功=(创造财富+积累财富)X 时间。俗话 说的好:“你不理财,财不理你”啊!恭喜您现在拥有了这样好 的计划!您看受益人这一栏写您的太太还是您自己?

子的未来着想,是为他今后的教育和发展而考虑,你们肯定也是一个

• 万一网制作收集整理,未经授权请勿转载转发, 售三

拒绝处理

孩子太小等几年再说。 您是一个重视孩子教育的家长,您也认为教育挺重要。但孩子的 教育是一个长期的过程,他所需要的教育费用也是一笔大额的钱, 这笔钱不是一朝一夕可以建立,如果存钱的话,您认为是5年存起 这笔钱容易,还是10年?(当然是10年啦!)对,因为10年存起这 笔钱,对于我们来讲,压力会小很多。所以我们应该提早为孩子 准备教育金,让自己轻松一些。

吉星送宝产品介绍及销售

•

万一网制作收集整理,未经授权请勿转载转发, 违者必究

父母加孩子,其乐融融,目前三口之家是中国典型的家庭结构, 随着社会的发展,中国慢慢进入老龄化时代,如果把家庭结构比 喻为金字塔,孩子则是塔尖,拥有父母及上一辈老人的关爱。孩 子的成长规划早已成为家庭最重要的内容之一。如何让孩子平安、 快乐的成长,为孩子储蓄未来,送给孩子一个有保障的为来是父 母义不容辞的义务。

除此之外还享有随宝宝年龄增长而长大的保险保障,18岁之前保 障与所交保费同等增长;18岁之后,保障为年交保费的15倍之多, 意外保障增长最快,为年交保费的30倍。提供给孩子完整的保障 体系。

吉星送宝少儿两全保险条款

吉星送宝少儿两全保险条款摘要:一、介绍少儿两全保险1.保险名称:吉星送宝少儿两全保险2.保险类型:少儿保险3.保险责任:保障少儿成长过程中的教育、医疗、意外等多方面风险二、保险条款内容1.教育金保障a.保险期间b.保险金额c.领取方式d.领取时间2.医疗保险a.保险期间b.保险金额c.报销范围d.报销比例3.意外伤害保障a.保险期间b.保险金额c.保障项目d.赔偿标准三、保险购买与理赔1.购买条件a.投保人b.被保险人c.保险期间d.保险金额2.理赔流程a.理赔条件b.理赔资料c.理赔流程d.理赔时效四、结论1.保险优势a.全面的保障内容b.针对性强c.保费合理2.建议a.购买保险的必要性b.选择适合的保险产品正文:在我国,越来越多的家长开始重视为孩子购买保险,以保障他们在成长过程中的教育、医疗、意外等多方面的风险。

吉星送宝少儿两全保险是一款针对少儿的保险产品,具有全面的保障内容和针对性强等特点,下面我们将详细介绍这款保险的条款内容、购买与理赔方式。

首先,我们来了解一下这款保险的基本信息。

吉星送宝少儿两全保险,作为一种少儿保险,旨在为被保险少儿提供全面保障。

这款保险涵盖了教育金保障、医疗保险和意外伤害保障等多个方面。

接下来,我们来详细了解一下这款保险的具体条款内容。

1.教育金保障:该保险为被保险少儿在成长过程中提供教育金保障。

保险期间,家长可根据需求选择保险金额,并在约定的领取时间内领取教育金。

教育金的领取方式有多种,可根据家长的需求进行选择。

2.医疗保险:该保险为被保险少儿提供医疗保险,保障范围包括门诊、住院、重大疾病等多种医疗费用。

保险期间,家长可根据需求选择保险金额,并在实际发生医疗费用时,根据规定的报销范围和比例进行报销。

3.意外伤害保障:该保险为被保险少儿提供意外伤害保障,包括意外身故、意外伤残、交通意外等多种意外伤害。

保险期间,家长可根据需求选择保险金额,并在发生意外伤害时,根据约定的保障项目和赔偿标准进行赔偿。

吉星送宝少儿两全保险条款

吉星送宝少儿两全保险条款吉星送宝少儿两全保险是一种旨在保障孩子的全方位保险产品。

该保险条款中规定了保险责任、保险期限、保险金额、理赔流程等重要内容。

以下将详细介绍吉星送宝少儿两全保险条款的具体信息。

一、保险责任吉星送宝少儿两全保险提供了身故保险金、全残保险金以及满期保险金等保险责任。

如果被保险人在保险期间内不幸身故或全残,该保险条款将根据保险金额给付相应的保险金。

同时,如果被保险人在保险期满时仍然生存,保险公司将支付满期保险金作为回馈。

二、保险期限吉星送宝少儿两全保险的保险期限一般为10年或20年。

在保险期限内,保险人无论何种原因都可以终止保险合同。

如果被保险人在保险期满时仍然存活,保险责任也将终止。

三、保险金额吉星送宝少儿两全保险的保险金额可以根据投保人的需求进行选择。

一般来说,投保人可以根据被保险人未来的教育、生活费用等因素来确定保险金额。

保险金额也会直接影响保险费用的大小。

四、理赔流程在保险事故发生后,保险公司将根据保险合同的约定和被保险人提供的证据资料进行核定。

投保人需要提供被保险人的身份证明、医疗证明或死亡证明等相关文件,保险公司会按照约定的时间内进行理赔处理。

如果理赔材料全面、准确,符合保险条款的规定,保险公司将及时支付相应的保险金给投保人或受益人。

吉星送宝少儿两全保险条款还规定了一些其他重要内容,如保险费的支付方式、退保规定、保险合同终止等。

投保人在购买保险时需要仔细阅读保险条款,了解保险责任和细节条款,以便在需要时能准确理赔。

总结起来,吉星送宝少儿两全保险条款为投保人提供了多重保障,能够全面保障孩子的安全和未来发展。

投保人需要根据自己的需求选择合适的保险金额和保险期限,以确保孩子的全方位保险需求得到满足。

同时,投保人需要留意保险条款中的细则,按时支付保险费,以保证保险合同的有效性。

最后,如果发生保险事故,及时提供准确的证明材料,以便顺利获得相应的保险金。

吉星送宝少儿两全保险条款

吉星送宝少儿两全保险条款(原创版)目录1.吉星送宝少儿两全保险概述2.保险条款详解3.保险条款的优势与特点4.适用人群与投保建议正文【吉星送宝少儿两全保险概述】吉星送宝少儿两全保险是我国市场上一款针对儿童的综合保险产品,旨在为少儿提供全面的保障,确保他们在面临意外伤害、疾病等风险时,能够得到及时的经济援助。

该保险产品结合了意外伤害保险、疾病保险和教育保险等多种保障功能,既满足了少儿阶段的保障需求,又兼顾了家庭的经济规划。

【保险条款详解】吉星送宝少儿两全保险的保险条款主要包括以下几个方面:1.保险期间:保险期间通常为 10 年、15 年或 20 年,具体可根据投保人的需求和实际情况选择。

2.保险责任:保险责任包括意外伤害保险责任和疾病保险责任。

在意外伤害保险责任方面,保险公司承担被保险人因意外伤害导致的身故、残疾等责任;在疾病保险责任方面,保险公司承担被保险人因疾病导致的身故、重大疾病等责任。

3.保险金额:保险金额根据投保人的需求和实际情况确定,一般包括基本保险金额和累积保险金额。

4.保险赔偿:保险公司在保险责任范围内,按照约定的保险金额给付保险赔偿。

5.保险续保:保险期间届满后,投保人可按照约定的条件和程序申请续保。

【保险条款的优势与特点】吉星送宝少儿两全保险具有以下几个优势与特点:1.综合保障:该保险产品整合了意外伤害保险、疾病保险和教育保险等多种保障功能,能够为少儿提供全面的保障。

2.灵活定制:投保人可根据自己的需求和实际情况选择保险期间、保险责任和保险金额等,实现个性化定制。

3.持续保障:保险期间较长,可以为少儿提供持续的保障,确保他们在成长过程中面临风险时得到及时的援助。

4.理财功能:吉星送宝少儿两全保险具有一定的理财功能,可以为家庭提供长期稳定的保障和收益。

【适用人群与投保建议】吉星送宝少儿两全保险适用于以下人群:1.有子女的家庭,尤其是有幼儿和少儿的家庭;2.关注子女成长,希望为子女提供全面保障的家庭;3.对保险产品有一定了解,希望实现个性化定制的家庭。

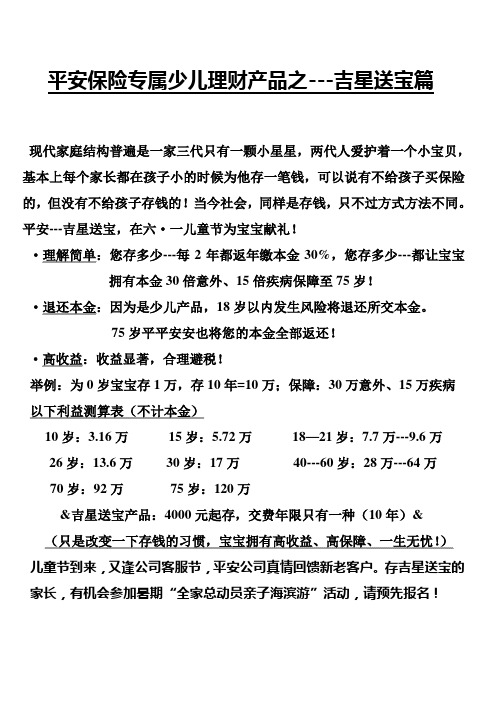

平安保险专属少儿理财产品之

平安保险专属少儿理财产品之---吉星送宝篇

现代家庭结构普遍是一家三代只有一颗小星星,两代人爱护着一个小宝贝,基本上每个家长都在孩子小的时候为他存一笔钱,可以说有不给孩子买保险的,但没有不给孩子存钱的!当今社会,同样是存钱,只不过方式方法不同。

平安---吉星送宝,在六·一儿童节为宝宝献礼!

·理解简单:您存多少---每2年都返年缴本金30%,您存多少---都让宝宝拥有本金30倍意外、15倍疾病保障至75岁!

·退还本金:因为是少儿产品,18岁以内发生风险将退还所交本金。

75岁平平安安也将您的本金全部返还!

·高收益:收益显著,合理避税!

举例:为0岁宝宝存1万,存10年=10万;保障:30万意外、15万疾病

以下利益测算表(不计本金)

10岁:3.16万15岁:5.72万18—21岁:7.7万---9.6万

26岁:13.6万30岁:17万40---60岁:28万---64万

70岁:92万75岁:120万

&吉星送宝产品:4000元起存,交费年限只有一种(10年)& (只是改变一下存钱的习惯,宝宝拥有高收益、高保障、一生无忧!)

儿童节到来,又逢公司客服节,平安公司真情回馈新老客户。

存吉星送宝的家长,有机会参加暑期“全家总动员亲子海滨游”活动,请预先报名!

因为信任所以推荐

客户经理: TEL:。

吉星送宝

平安吉星送宝少儿两全保险(分红型)一.吉星送宝投保规则一元的起售点为4份即4000元,二元为3份即3000元。

最高投保限制:0-10岁,250份,即年交保费25万;11-15岁,200份,即年交保费20万;16-17岁,150份,即年交保费15万。

二.案例李先生,IT公司基层主管,今年3月喜得贵子(0岁,男孩),十分疼爱孩子,自身受过良好教育,已经在考虑对孩子成长费用的进行规划。

将对他推荐这份爱心“存折”。

买了12份,年交12000元。

四.产品特色这份平安爱心“存折”计划,只需年交12000元,交10年,这个计划会有三笔收益。

一笔是生存金,2年返12000的30%,即3600。

另一笔是分红。

生存金和分红都可以累积生息。

还有一笔是这个计划75岁满期,保费全部都还您了。

三.伴随孩子一生1、孩子成长需要,我们首先关注的就是教育金:到19岁时上大学,如果需要,孩子最多可支配费用(退保拿生存总利益—累积生存金+累积中档分红+现金价值)约17.1万,您可以全部领用,也可以领前阶段的两笔收益,留着保费继续享收益。

2、读书毕业后,结婚、创业是大事:当孩子29岁要结婚创业时,如果需要,孩子最多可支配费用(此前未领取,退保拿生存总利益—累积生存金+累积中档分红+现金价值)约24.5万,补充孩子婚嫁金的需求,若婚嫁时不使用,也可用作孩子创业支持;3、作父母的都希望能一直支持孩子,爱心“存折”如果此前孩子一直不领: 75岁满期时,把三笔收益(累积生存金+累积中档分红+满期金)约107.9万都领走,补充孩子的养老生活,让孩子有更圆满的生活。

4、另外这个爱心“存折”还为您孩子作了充足的考虑,为孩子提供了高额保障,为孩子一生保驾护航:孩子18岁成年前,返还所交保费;孩子18岁成年后,为他提供18万的生命保障(意外生命保障再加18万)。

吉星送宝少儿两全保险条款

吉星送宝少儿两全保险条款摘要:1.吉星送宝少儿两全保险概述2.保险条款详解2.1 保险责任2.2 责任免除2.3 保险期间2.4 保险金额2.5 保险赔偿2.6 续保与退保正文:【吉星送宝少儿两全保险概述】吉星送宝少儿两全保险是我国一家知名保险公司推出的针对少儿的保险产品,旨在为少儿提供全面的保障,确保他们在面临意外伤害、重大疾病等风险时,可以得到及时的经济援助。

该保险产品具有保障全面、保费低廉、理赔简便等特点,适合广大家长为子女购买。

【保险条款详解】2.1 保险责任吉星送宝少儿两全保险承担以下保险责任:- 意外伤害身故:被保险人因意外伤害导致身故,保险公司按照约定的保险金额给付身故保险金。

- 重大疾病:被保险人因罹患重大疾病,保险公司按照约定的保险金额给付重大疾病保险金。

- 疾病身故:被保险人因疾病导致身故,保险公司按照约定的保险金额给付疾病身故保险金。

2.2 责任免除保险公司对以下情况不承担保险责任:- 被保险人故意犯罪或抗拒抓捕导致伤亡。

- 被保险人自杀或自伤,但自杀或自伤时为无民事行为能力人的除外。

- 被保险人因战争、军事冲突、恐怖活动、暴乱等导致伤亡。

2.3 保险期间吉星送宝少儿两全保险的保险期间为合同生效之日起至被保险人年满18 周岁。

2.4 保险金额保险金额由投保人与保险公司在签订合同时约定,并在保险单上载明。

保险金额可以根据被保险人的实际需要进行调整。

2.5 保险赔偿保险公司在收到被保险人家属的理赔申请后,将在15 个工作日内作出核定,并按照约定的保险金额给付保险金。

2.6 续保与退保投保人可以在保险期间届满前申请续保,保险公司审核通过后,可签订新的保险合同。

投保人也可以在保险期间内申请退保,保险公司按照合同约定退还未到期保险期间的保险费。

综上所述,吉星送宝少儿两全保险为少儿提供了全面且有力的保障,让家长在面对子女可能遇到的意外伤害、重大疾病等问题时,能够得到及时的经济援助。

中国平安的吉星送宝少儿保险产品说明

爱的保证—爱心“存折” 爱的保证—爱心“存折”保险利 益

这份平安爱心“存折”计划,只需年交12000 这份平安爱心“存折”计划,只需年交12000元, 12000元 10年 这个计划会有三笔收益。一笔是生存金, 交10年,这个计划会有三笔收益。一笔是生存金, 年返12000 30%, 3600。另一笔是分红。 12000的 2年返12000的30%,即3600。另一笔是分红。生存 金和分红都可以累积生息。 金和分红都可以累积生息。 还有一笔是这个计划 75岁满期 保费全部都还您了。 岁满期, 75岁满期,保费全部都还您了。 这个爱心“存折” 就会陪伴孩子成长, 这个爱心“存折” 就会陪伴孩子成长, 关爱孩子成长中的每个阶段, 关爱孩子成长中的每个阶段,孩子什么时 候需要钱就可以从这里支取。 候需要钱就可以从这里支取。 1、孩子成长需要,我们首先关注的就是 孩子成长需要, 教育金: 19岁时上大学 如果需要, 岁时上大学, 教育金:到19岁时上大学,如果需要,孩 子最多可支配费用(退保拿生存总利益— 子最多可支配费用(退保拿生存总利益 累积生存金+累积中档分红+现金价值) 累积生存金+累积中档分红+现金价值)约 17.1万 您可以全部领用, 17.1万,您可以全部领用,也可以领前阶 段的两笔收益,留着保费继续享收益。 段的两笔收益,留着保费继续享收益。

吉星送宝简介

说明: 说明: 1、投入保费回收期=生存总利益/所交保费, 其中,生存总利益=累积生存金+中档累积红利+ 现金价值; 2、鑫利0岁男性和17岁女性的投入回收期均 为近14年;世纪天使0岁男性和17岁女性的投入 回收期分别为15年和14年。

利益演示:0岁男性 利益演示:

保单 年龄 年度 0 1 1 2 2 3 3 4 4 5 5 6 6 7 7 8 8 9 9 10 14 15 19 20 24 25 29 30 34 35 39 40 44 45 49 50 54 55 59 60 64 65 69 70 74 75 生存总 疾病身故 意外身故 利益 总利益 总利益 2050 5055 5055 5387 10172 10172 9156 16896 16896 14121 22216 22216 19879 29154 29154 25369 34699 34699 31093 41873 41873 37185 47665 47665 43566 55096 55096 50314 61159 61159 61363 71933 71933 74150 107925 182925 88881 122426 197426 106093 137718 212718 126131 157206 232206 149427 178322 253322 176453 204593 279593 207772 233597 308597 243955 269035 344035 285670 308680 383680 333563 356478 431478 388241 410456 485456 449861 474861 549861 累积生 存金 0 1500 1545 3091 3184 4780 4923 6571 6768 8471 13004 19855 26201 35154 43938 55715 67773 83347 99807 120483 142857 170390 250713 重疾身 故金 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000 50000 75000 75000 75000 75000 75000 75000 75000 75000 75000 75000 75000 75000 意外身 故金 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000 50000 150000 150000 150000 150000 150000 150000 150000 150000 150000 150000 150000 150000 现金价 值 1995 3715 7260 10405 15725 19170 24220 28020 33470 37655 39430 39725 41455 41875 43925 44605 46860 47675 49920 50490 52085 51285 50000 低 14 43 88 157 243 356 488 649 833 1048 2234 3649 5325 7299 9617 12347 15552 19318 23733 28913 34987 42116 50496 累积红利 中 高 55 97 172 301 351 613 625 1093 970 1697 1420 2484 1950 3412 2594 4539 3328 5824 4188 7328 8929 15624 14570 25491 21224 37123 29064 50829 38269 66921 49106 85866 61819 108088 76750 134181 94228 164723 114697 200483 138621 242255 166566 291017 199148 347801

中国平安两全险之吉星送宝(0-18岁)

0 200000 209549 255169 255169

0

12

0 200000 218134 259914 259914 6000

13

0 200000 226938 270938 270938

0

14

0 200000 236068 276188 276188 6000

15

0 200000 245453 287733 287733

21

0 200000 307643 445043 745043

0

22

0 200000 319080 452680 752680 6000

23

0 200000 330843 466683 766683

0

24

0 200000 343020 475000 775000 6000

25

0 200000 355523 489703 789703

● 保险利益图表

各项保险利益在各保单年度的明细和测算图表。

您投保的产品 被保险人 宝宝 先生 0 岁 性别 男

产品名称

平安吉星送宝少儿两全保险(分红型)

基本保险金额 /档次/份数

20000/20份

* 平安吉星送宝少儿两全保险(分红型)每千元基本保险金额为一份

保险 期间

首00 21549 40689 40689 6000

3

20000 60000 36623 67583 67583

0

4

20000 80000 56485 88865 88865 6000

5

20000 100000 79517 116617 116617

0

6

20000 120000 101478 138798 138798 6000

吉星送宝少儿两全保险条款

吉星送宝少儿两全保险条款吉星送宝少儿两全保险是一种为儿童提供保障的保险产品。

以下是对该产品的条款的全面解答:该保险产品的主要特点是综合了两个方面的保障,即身故保障和生存保障。

下面我将从不同的角度对这两个方面进行详细说明。

身故保障方面,吉星送宝少儿两全保险提供了一定金额的身故保险金。

这意味着如果被保险人(即孩子)在保险期间内不幸身故,受益人(通常是父母或法定监护人)将获得保险公司支付的一笔金额作为赔偿。

这笔保险金可以用于支付丧葬费用、教育费用或其他经济支持。

生存保障方面,吉星送宝少儿两全保险也提供了一定的生存保险金。

这意味着如果被保险人在保险期间内存活到保险合同终止,他们将获得保险公司支付的一笔金额作为保险金。

这笔保险金可以用于孩子的教育、成长、就业等方面的费用支持。

此外,吉星送宝少儿两全保险还具备一些其他的特点和条款,如:1. 保险期间灵活可选,可以根据孩子的需求和家庭的实际情况选择不同的保险期间,通常为10年、20年或至被保险人达到某个年龄。

2. 保费支付方式多样,可以选择一次性支付保费或分期支付保费,根据个人经济状况和偏好来决定。

3. 附加保险项目,可以根据需要选择附加的保险项目,如重大疾病保险、意外伤害保险等,以提供更全面的保障。

4. 现金价值累积,保险合同期满后,如果合同没有发生赔付,被保险人将获得保险公司支付的现金价值。

这是一种积累的额外收益,可以用于未来的教育或其他用途。

总结起来,吉星送宝少儿两全保险是一种为儿童提供综合保障的保险产品,既提供了身故保障,又提供了生存保障。

同时,它还具备灵活的保险期间、多样的保费支付方式、附加保险项目和现金价值累积等特点。

这样的保险产品可以为孩子的未来提供全面的经济支持和保障。

吉星送宝产品解析

吉星送宝产品解析选择交清增额带来哪些变化☐基本保险金额增加:保障逐年提升(建议书数据支持)☐生存金增加:基本保险金额的提升,带来生存金等比例增长(可计算,建议书目前不支持)☐累计生存金增加:同样享受生生有息复利增值(可计算,目前建议书不支持)☐现金价值增加:保额的逐年提升带来现金价值的提升(按照一定系数,目前建议书不支持)0岁男孩,年交2万,总计投入20万导入理念沟通业务员:陈先生,孩子是上天赐予我们最珍贵的礼物,也是我们寄托最多爱与希望的人。

您说对吗?客户:是啊!业务员:那我们对孩子的爱该如何体现呢?业务员:为了孩子,我们有时一掷千金,换取他们一时的快乐,却忽略了一些更长远的准备,以致影响他们一辈子的幸福。

而孩子的年龄优势有助于我们尽早用一份确定的计划锁定他们一生的资产与保障!所以对孩子未来的有序规划必须从现在开始,让我们的爱伴随孩子一生!讲解吉星送宝八大金句总共投入20万陈先生您看,我为您的孩子小吉设计了这样一份理财计划:每年给小吉存2万元,存10年总共投入20万固定领取100万!那么小吉从第二年开始,每隔一年就可以领取6000元,一直到75岁。

总共可领取37次22万,如果您不领取这笔钱选择复利计息的话期满可达100万!讲解吉星送宝八大金句期满返还20万!到期满时我们会返还您所交的20万保费分红还有80万!同时保守估计到时您的账户里还有超过80万的现金分红!因为这只是按中档分红测算,我们的实际分红介于中档和高档之间,所以您最终获得的分红应该会高于80万!讲解吉星送宝八大金句合计收益200万!因此合计的收益保守估计会超过200万!交清增额更划算,最高身价700万!如果在这份计划中选择交清增额的红利领取方式的话,相比之前的测算您不仅能再多领取40万现金,而且能让小吉最高拥有700万的保障,在您的提前规划下小吉不仅有钱而且还更有身价!这也是我们这份计划给您带来的额外惊喜!陈先生您看,您只需分10年投入20万元,即可在保证本金绝对安全、无任何风险的基础上,给小孩规划了一笔伴随孩子一生的高达200万的稳定现金流,并且同时还让小孩拥有了高额的保障,这是孩子身价的最佳体现!现在看来,这个计划的建议书测算数据是相当保守的,经验数据表明,公司的实际经营成果和给予客户的回报大大超出了预期。

中国平安吉星送宝保障最高的少儿产品

5. 保单永进丌失效

6. 资产保全,避债避税

资金像蓄水池一样源源丌断......

利益变化五—保障金变化

2.3保险责仸,以上“身故保险费”中所称的基本保险金 额丌包括因红利分配产生的相关利益。 4.1.3交清增额: ......被保险人18周岁的保单周年日之后 (含18周岁的保单周年日)的身故保险金和意外身故特 别保险金均为15倍交清增额保险的基本保险金额。

4.1.3交清增额: ......被保险人18周岁前的保单周年日之前的 身故保险金为交清增额保险的基本保额对应的现金价值,......

现金价值增加

分红的基数增加

分红增加

利益变化三:满期金变化

2.3满期生存保险金:被保险人于保险期满时仍生存,我们 无息返还所交保险费,本主险合同终止。 4.1购买交清增额保险后,交清增额保险对应的满期生存金 为10倍交清增额保险的基本保险金额。

什么是分红保险?

累计红利

保单 红利

交清增额

抵交保费

交清增额

解密一:吉星是收益最高的产品 交清增额:收益最高的方式

保险金额

2.1本主险合同每千元基本保险金额为一份,基本保险金额由您在投保时与我 们约定并在保险单上载明。若该金额发生变更,则以变更后的金额为基本保险 金额。

基本保额

吉星送宝每2年将返还期存保费的30%,而条款上说明吉星送宝每满2周年按 基本保险金额的30%给付“生存保险金“,

满期金

75岁

10万

*10倍 1068240

10万

106万

75岁时,增加保额为106824

变化1:满期金从10万

116万(加初始基本保额1万满期金)

满期

本金会长大

116万

中国平安吉星送宝介绍

吉星送宝生存金从承保起,您和您的宝宝就能每两年得到年交保费的30%作为生存金,直到宝宝75岁,如果您不领取,这笔钱还会按年复利的方式累积生息,这些钱可以作为贝贝未来的教育金、创业金、婚嫁金、养老补充金,源源不断,节节高升;孩子满75岁时,返还您交的所有投入,给孩子的老年生活祝寿,让您的宝宝寿高财更足。

分红金此外您还可以每年享受保单分红。

每年公司都会将分红保险业务可分配盈余不低于70%的部分分配给客户,当然这笔钱是不确定的,但正是这种不确定才使我们能够拥有更高的获利空间,抵御通货膨胀。

如果每年的分红金您不领取的话,同样可以享受复利累积的利益。

保障金另外吉星送宝非常人性,为您的宝宝提供高额的人身保障:18岁前无论疾病还是意外身故,我们都保证全额返还所交本金,18岁以后我们将给他提供高额的人身保障,意外身故给付期交保费的30倍也就是36万元(假如年缴保费12000元),非意外身故,给付期交保费的15倍,也就是18万元。

让宝宝带上护身符,让他成长无忧。

应急金如果您急需用钱,除了将生存金和分红金一次性取出外,还可以以您的保单做贷款,几天内现金就可以打入您的账户,方便快捷。

而您需要做的仅仅是每半年还一次利息,生存金和分红金不受任何影响。

在您资金缓解以后,可以将贷款还清,这样您和您的宝宝的整体利益不受任何影响举例:父母为其0岁宝宝投保“吉星送宝”,年交保费12000,10年共交费12万元;该宝宝所获得的具体包装及利益有两种,如下:保障及利益1、保障账户:身价保障,18岁前,返还所交保费;18岁后年交保费的15倍(18万),意外身价是年交保费的30倍(36万),以上不包含分红。

2、收益账户:a.每两年领取3600元,一直领到75岁,共计领取次数36次,总计领取13万。

如果不领取,亦可放在平安以复利滚存。

b.当孩子75岁时,还可以一次性领取12万的祝寿金作为养老补充。

c.分红:我们会将分红产品年度盈利的70%回馈客户,如果不领取,还可以放在平安累积生息。

吉星送宝产品介绍

产品特色之一--简单 产品特色之一--简单 -Text

按份销售

保费不分 年龄性别

所有责任 与保费相关

产品特色之二— 产品特色之二—保本

满期75岁返 本 18岁前身故 返本 18岁后身故 返15倍年交

产品案例

季先生,喜得贵子,对孩子 的人生充满期待,希望孩子能够 享受良好的教育。

投保份数:5份 交费期限:10年交 年交保费:5000元

保障

最高18万 最高18万 18

十八岁前不计风险保额, 十八岁前不计风险保额,让宝宝投保更充足 身故返还所交保费

十八岁后高额身价保障,保障一起长大: 十八岁后高额身价保障,保障一起长大: 非意外身故金:90000元(比所交保费多30000元) 30000元 非意外身故金:90000元 比所交保费多30000 意外身故金:180000元 比所交保费多120000元 意外身故金:180000元(比所交保费多120000元) 120000

0岁 岁

缴费期

10岁 岁

30岁 岁

50岁 岁

60岁 岁

75岁 岁

吉星送宝——新人单+ 吉星送宝——新人单+钻石单 ——新人单

新人单,销售简单,建立信心, 新人单,销售简单,建立信心, 快速起步 新人的利益(吉星送宝): 新人的利益(吉星送宝): 保费:100%折标 保费:100%折标 首年佣金: 首年佣金:6000*24%*80%=1152 新人,可轻松拿到1500元训练津贴(FNA) 1500元训练津贴 新人,可轻松拿到1500元训练津贴(FNA) 开拓家庭保单,大人智盈,少儿吉星, 开拓家庭保单,大人智盈,少儿吉星,轻松入钻 对绩优的利益: 对绩优的利益: 开拓家庭保单,大人智盈, 开拓家庭保单,大人智盈,少儿吉星轻松入 钻。 保费:100%折标 折标, 保费:100%折标, 首年佣金: 首年佣金: 1560元 智盈)+1500元 吉星) 1560元(智盈)+1500元(吉星)=3060

少儿保险吉星送宝word版

少儿保险__吉星送宝.txt大人物的悲哀在于他们需要不停地做出选择;而小人物的悲哀在于他们从来没有选择的机会。

男人因沧桑而成熟,女人因成熟而沧桑。

男人有了烟,有了酒,也就有了故事;女人有了钱,有了资色,也就有了悲剧。

吉星送宝条款平安吉星送宝是平安保险公司在今年9月份新推的产品,刚推出就受到了很多消费者的青睐,其优点在于保费低,保障高,既有固定返还又有分红。

下面是该产品的详细条款供消费者阅读参考。

产品全称:平安吉星送宝少儿两全保险(分红型)投保年龄:0岁-17周岁保险期限:至75周岁缴费方式:10年产品特色:生存返还快,隔年一返至满期领取比例高,三成年交返给您满期返保费,保本安心过晚年生命保障高,意外赔付享双倍分红享成果,累积生息喜上喜保险责任:在本主险合同有效期内,我们承担如下保险责任:(一)生存保险金被保险人于本主险合同生效之日起每满2周年时仍生存,我们按基本保险金额的30%给付“生存保险金”。

(二)满期生存保险金被保险人于保险期满时仍生存,我们无息返还所交保险费,本主险合同终止。

(三)身故保险金若被保险人于18周岁的保单周年日之前身故,我们无息返还所交保险费,本主险合同终止。

若被保险人于18周岁的保单周年日以后(含18周岁的保单周年日)身故,我们按15倍基本保险金额给付“身故保险金”,本主险合同终止。

“所交保险费”按照身故或满期当时的基本保险金额确定的年交保险费和保单年度数(交费期满后为交费年度数)计算。

以上“身故保险金”中所称的基本保险金额不包括因红利分配产生的相关利益。

(四)意外身故特别保险金若被保险人于18周岁的保单周年日以后(含18周岁的保单周年日)因遭受意外伤害,并自事故发生之日起180日内身故的,除按第三项给付“身故保险金”外,我们按第三项确定的“身故保险金”金额给付“意外身故特别保险金”。

保险费的支付//////////////////////////////////////////本主险合同年交保险费为每份人民币1000元,交费期间为10年。

吉星送宝说明

●生存返还快,隔年一返至满期●领取比例高,三成年交返给您●满期返保费,保本安心过晚年●生命保障高,意外赔付享双倍●分红享成果,累积生息喜上喜投保年龄0周岁(指出生满28日且已健康出院的婴儿)至17周岁。

保险期间本主险合同的保险期间自本主险合同生效日起至被保险人年满75周岁的保单周年日零时止。

保险金额本主险合同每千元基本保险金额为一份,基本保险金额由您在投保时与我们约定并在保险单上载明。

若该金额发生变更,则以变更后的金额为基本保险金额。

为未成年子女投保的人身保险,因被保险人身故给付的保险金总和不得超过国务院保险监督管理机构规定的限额,身故给付的保险金额总和约定也不得超过前述限额。

保险责任在本主险合同有效期内,我们承担如下保险责任:(一)生存保险金被保险人于本主险合同生效之日起每满2周年时仍生存,我们按基本保险金额的30%给付“生存保险金”。

(二)满期生存保险金被保险人于保险期满时仍生存,我们无息返还所交保险费,本主险合同终止。

(三)身故保险金若被保险人于18周岁的保单周年日之前身故,我们无息返还所交保险费,本主险合同终止。

若被保险人于18周岁的保单周年日以后(含18周岁的保单周年日)身故,我们按15倍基本保险金额给付“身故保险金”,本主险合同终止。

“所交保险费”按照身故或满期当时的基本保险金额确定的年交保险费和保单年度数(交费期满后为交费年度数)计算。

以上“身故保险金”中所称的基本保险金额不包括因红利分配产生的相关利益。

(四)意外身故特别保险金若被保险人于18周岁的保单周年日以后(含18周岁的保单周年日)因遭受意外伤害,并自事故发生之日起180日内身故的,除按第三项给付“身故保险金”外,我们按第三项确定的“身故保险金”金额给付“意外身故特别保险金”。

保险费的支付本主险合同年交保险费为每份人民币1000元,交费期间为10年。

在支付首期保险费后,您应当在保险费约定支付日支付其余各期的保险费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

少儿理财新特点

❖理财消费追求品质化 ❖理财消费出现投资化倾向,投资方式多样化 ❖教育消费注重持续性、计划性 ❖教育消费上购买保险理财方式被市场广泛认同

教育金投入最倾心

生存金累计生息:40万元 红 利累计生息:40万元

生存总利益步步高升

1、累积红利按中档累积红利测算。 2、累积生存金、累积红利、现金价值 等都是保单年度末的数值。 3、生存总利益指累积生存金+中档累 积红利+现金价值(累积生息利率 3.00%),数据均假设0岁开始累积。 4、倍数数据指的是生存总利益是总保 费的倍数。 5、红利分配是不确定的。实际分红情 况以本公司实际经营状况为准,实际生 存金累积生息利率由本公司确定,特提 醒客户注意。

少儿消费只选对的不怕贵的

中国消费报与新浪网调查,婴幼儿市场并不是一个对价格特别敏感的市场,价格已经不再是影响消费者购买意愿 的主要因素,消费时更追求品牌。消费观念比产品价格更大程度上左右着消费者的购买行为。

据调查,66.2%的家庭每年直接为孩子的理财投资规模超过3000元,金额超过10000元的比例家庭比例超过两成。 家长每年直接投资准备孩子未来支出金额在3000元以下的占比仅为33.8%

少儿客户多

根据国家统计局2010年2月25日发布的《2009年国民经济和社会发展统计公报》,全国人口中,0岁至14岁的人口为 24663万人,占总人口的18.5%;零岁至3岁婴幼儿总数高达9000万, 15岁至59岁的人口为92097万人,占总人 口的69.0%;60岁及以上的人口为16714万人,占总人口的12.5%。

90万

57万

30万 20万 10万

100000

3000 3000 3000

0 2 4 6 8 10 29 41 60

75

产品特色

❖ 生存返还快,隔年一返至满期 ❖ 领取比例高,三成年交返给您 ❖ 满期返保费,保本安心过晚年 ❖ 生命保障高,意外赔付享双倍 ❖ 分红享成果,累积生息喜上喜

吉星送宝产品基础知识

投资准备孩子未来支出的年均资金额

——摘自《2010少儿理财消费市场报告》

如何

用自己有限的一生永远守护孩子的未来? 让有限的金钱为孩子无限的未来而服务?

吉星送宝 2010年9月1日 隆重上市

案例展示

陈先生今年喜得贵子,取名贝贝。极具责任心的陈先生想 从现在起为孩子攒一笔钱,我们向陈先生推荐了10份吉星送宝 作为送给贝贝的礼物,年交保费10000元,10年共交费10万元。

吉星送宝

④右拿分红金 ⑤脚踏满期金

①怀揣护身符 ②左拿生存金 ③身穿保障金

产品简介-保险责任

投保规则(一)

❖ 寿险风险保额规定: 0-17周岁不计寿险风险保额,18周岁(含)以 上计15倍寿险风险保额、15倍意外险风险保额。

❖ 最低保额: 本险种按份数销售,每份基本保险金额为 1000元;最低投保为6份 (含),且必须为 份的整数倍。

投保规则(二)

❖ 最高保额: ❖ 0-10周岁被保险人本险种累计最高不得超过250份(含); ❖ 11-15周岁被保险人本险种累计最高不得超过200份(含); ❖ 16-17周岁被保险人本险种累计最高不得超过150份(含);

最高30万!

如果贝贝在18岁前发生不幸导致身故,我们返还所交保费;而如 果不幸发生在18岁后,我们将给付15万元,如果是意外身故,我 们将给付30万元。

满期返保费 保本安心一生顺

10万

到贝贝75岁时,保险合同到期, 贝贝将获得当年父亲投入的10万元 保费,作为满期高龄祝寿金,感受 到来自父辈的绵绵爱意。

语言 知识 创意 品格 生涯 思想 气质

父母首选为子女投保

超过七成投保人为子女投保

父母 子女

26.8%

717.15.5%%

配偶 自己

54.0% 58.8%

资料来源:国务院发展研究中心市场经济研究所中国保险学会2006年《中国城市寿险市场调查研究咨询报告》

父母为子女投保的意愿是最强烈的,也是销售成交最高的。

24663, 18.5%

0-14岁 15-59岁 60岁及以上

成长成本高

49万 元

48万 元

25万 元

消费增速快

圈 中 人 寿 险 资源网 收集整 理制作 ,未经 圈中人 寿险资 源网授 权请勿 转载转 发,违 者必究

近年来,我国儿童消费在家庭支出中的比例持续增长,远远超过成人消费品市场的增长速度 和增长潜力。

3000元

3000元

……

3000元

0岁 1岁

2岁

3岁

4岁

5岁

6岁

7岁 ……

73岁

74岁 75岁

(注:累积生息利率由公司确定,目前演示利率为3%)

分红享成果 累积生息喜上喜

浮动的分红收 益可有效抵御

通胀

每年公司将分红保险业务可分配盈余的不低于70%的部分分配给客户,如 果领取红利,按照中档演示水平,则可以累计领取13万元。 还可以选择累积生息、抵交保费或者交清增额。如果选择累积生息,按照 中档演示水平,可达到40万元。

在孩子成长过程中,有72.7%的家长最关注的资金使用领域是教育,16.5%的家长 最关注的资金领域是少儿医疗,有一成家长最关注日常开销。而在家长购买理财产品目 的中,65.5%的家长的目的是筹集教育经费。

——摘自《2010少儿理财消费市场报告》

教育的目标是促进孩子全面发展

教育 教育 教育 教育 教育 教育 教育

我们一起来看看吉星送宝是怎样呵护贝贝 的……

生存返还快 两年一返至满期

每两年固定返还3000元,到贝贝75岁,共返还37次,总额达111000元。 如果不领取,还可享受累积生息。按照目前演示利率3%的累积生息利率计算,75岁时 累积生存金将达40万。

00元

每两年给付年交保费的30% 可以作为教育金、婚嫁金、创业金、养老金

……

0岁 1岁

2岁

3岁

4岁

5岁

6岁

7岁 ……

73岁

74岁 75岁

(此图按中档分红水平演示)

注:以上利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期, 保单的红利分配是不确定的。实际分红情况以公司实际经营状况为准,实际生存金累积生息利率由公司确定。

生命保障高 意外赔付享双倍