淀粉期货交割质量标准是什么

淀粉及淀粉制品生产执行标准

淀粉及淀粉制品生产执行标准1. 引言1.1 概述淀粉是一种广泛应用于食品、医药、化工等领域的重要原料,其生产具有一定的技术要求和标准。

淀粉及淀粉制品生产执行标准是为了保证产品质量、生产安全以及环境保护而制定的。

本文将对淀粉及淀粉制品生产执行标准进行详细探讨。

在淀粉生产过程中,有关部门对原料的选择、生产工艺、生产环境以及质量控制等方面均有相应的要求。

而在淀粉制品的生产过程中,除了要求对淀粉的生产符合相关标准外,还需对淀粉的加工及运输过程进行规范和控制。

生产控制措施是确保淀粉生产过程中各项指标符合标准的关键。

只有严格执行生产控制措施,才能保证淀粉产品的质量和安全性。

质量控制要求指的是对淀粉产品质量进行严格监控和检测,确保产品符合相关标准要求。

只有严格执行质量控制要求,才能有效提高淀粉产品的质量水平。

通过本文的介绍,我们能够更好地了解淀粉及淀粉制品生产执行标准的重要性和必要性,有助于提高淀粉生产企业的管理水平和产品质量。

2. 正文2.1 淀粉的生产要求生产过程中应该确保原料的质量符合要求。

淀粉生产所使用的原料主要是各种含淀粉成分的植物,如玉米、马铃薯、小麦等。

这些原料必须经过严格的筛选和检测,确保无农药残留、无重金属超标等问题。

生产设备和生产环境应该符合卫生标准。

淀粉是一种食品原料,生产过程中必须要求生产设备的清洁消毒,并确保生产场所的整洁无尘。

淀粉的生产过程需要控制好时间和温度。

淀粉的生产过程中,酶解、脱水等环节需要在适当的时间和温度条件下进行,以确保淀粉的质量和产量。

淀粉生产中还需要控制水质和用水量。

淀粉的生产过程中需要大量的水,而水质的好坏直接影响到淀粉的质量。

生产过程中要严格控制用水量和确保水质符合要求。

淀粉的生产要求严格,只有做到每一个环节都符合标准,才能生产出高质量的淀粉产品。

生产企业需要加强管理,确保产品安全卫生,为消费者提供优质的食品原料。

2.2 淀粉制品的生产要求淀粉制品的生产要求包括原料的选择和质量要求、生产设备的清洁和维护、生产过程的控制和监测等方面。

玉米淀粉期货合约及规则制度简介

交割地点与交割制度设计说明

地区交价割格特地点相点关及信息升: 贴水设计说明

• 东北和华北玉米淀粉价差波动幅度较大,部分时间不稳定。以山东与吉林价差为例,2007年1月 • 价格大部分时间呈现由北向南逐渐升高特点。2007年1月至2014年6月间,约82%的月份吉林、河 • 地区价差波动范围较大,近两年逐渐收窄。 2007年1月至2014年6月间波动范围为[-9元/吨,337元 • 地区价差不存在明显的季节性规律

合约设计说明

• 与玉米保持一致,便于两个品种套利交易

• 便于与其他品种横向比较

规模以上企业玉 米淀粉每月产量

二、交割质量标准设计说明

交割质量标准设计说明

交割质量标准主要条款

• 玉米淀粉:以玉米为原料生产的,产地在中国境内的淀粉。

• 标准品质量应同时满足表1、表2和表3要求

交割质量标准设计说明

0.99

-0.43 190.00 -240.00 0.00 [-60,60] 连云港:-30

0.99

27.43 350.00 -190.00 20.00 [-40,100] 日照:-30

0.98

67.92 440.00 -180.00 55.00 [-20,170] 天津:-50

甲醇地区价差特点与升贴水设计

上海-广州 上海-徐州 上海-天津

两地相关 系数

0.99 0.95 0.98

平均值

-265.53 31.80 -4.97

最大值

-20.00 540.00 240.00

最小值

-490.00 -520.00 -320.00

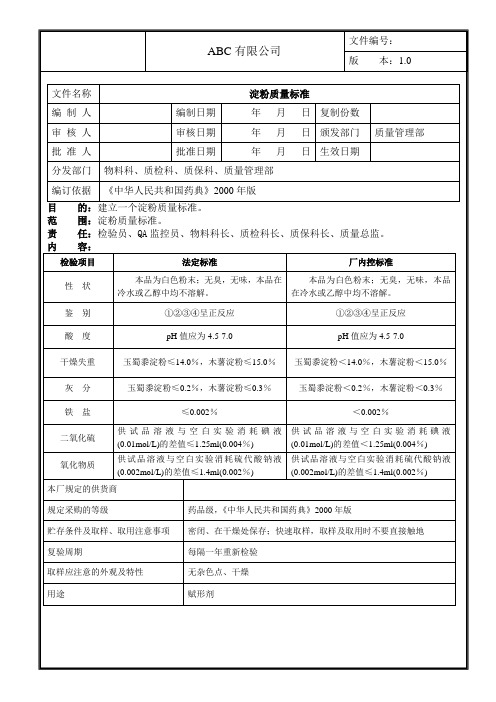

淀粉质量标准

检验项目

法定标准

厂内控标准

性 状

本品为白色粉末;无臭,无味,本品在冷水或乙醇中均不溶解。

本品为白色粉末;无臭,无味,本品在冷水或乙醇中均不溶解。

鉴 别

①②③④呈正反应

①②③④呈正反应

酸 度

pH值应为4.5-7.0

pH值应为4.5-7.0

干燥失重

玉蜀黍淀粉≤14.0%,木薯淀粉≤15.0%

玉蜀黍淀粉<14.0%,木薯淀粉<15.0%

复验周期

每隔一年重新检验

取样应注意的外观及特性

无杂色点、干燥

用途

赋形剂

氧化物质

供试品溶液与空白实验消耗硫代酸钠液(0.002mol/L)的差值≤1.4ml(0.002%)

供试品溶液与空白实验消耗硫代酸钠液(0.002mol/L)的差值≤1.4ml(0.002%)

本厂规定的供货商

规定采购的等级

药品级,《中华人民共和国药典》2000年版

贮存条件及取样、取用注意事项

密闭、在干燥处保存;快速取样,取样及取用时不要直接触地

灰 分

玉蜀黍淀粉≤0.2%,木薯淀粉≤0.3%

玉蜀黍淀粉<0.2%,木薯淀粉<0.3%

铁 盐

≤0.002%

<0.002%

二氧化硫

供试品溶液与空白实验消耗碘液(0.01mol/L)的差值≤1.25ml(0.004%)

供试品溶液与空白实验消耗碘液(0.01mol/L)的差值<1.25ml(0.004%)

文件名称

淀粉质量标准

编制人

编制日期

年月日

复制份数

审核人

审核日期

年月日

颁发部门

质量管理部

批准人

批准日期

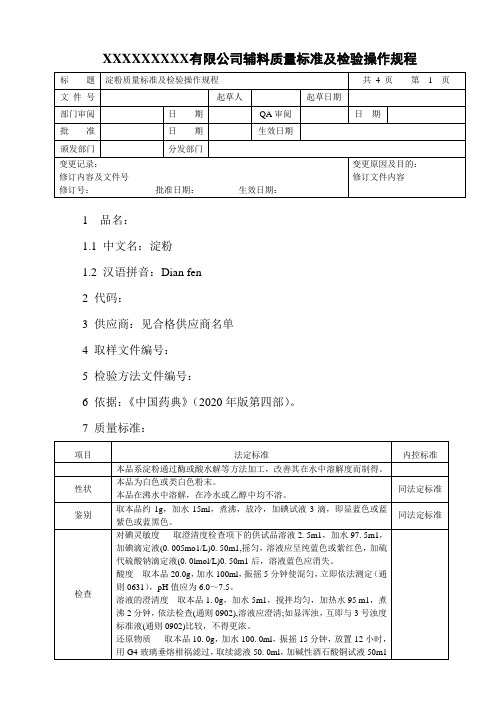

淀粉质量标准及检验操作规程

XXXXXXXXX有限公司辅料质量标准及检验操作规程1 品名:1.1 中文名:淀粉1.2 汉语拼音:Dian fen2 代码:3 供应商:见合格供应商名单4 取样文件编号:5 检验方法文件编号:6 依据:《中国药典》(2020年版第四部)。

7 质量标准:8 检验操作规程:8.1 试药与试剂:水、甘油、醋酸、稀盐酸、硫酸铵、标准铁溶液、淀粉指示液、碘滴定液、醋酸、碘化钾、硫代硫酸钠滴定液。

8.2 仪器与用具:显微镜、电子天平、烘箱、离心机、马福炉。

8.3 性状:(1)本品为白色或类白色粉末。

(2)本品在沸水中溶解,在冷水或乙醇中均不溶。

8.4 鉴别:取本品约1g,加水15ml,煮沸,放冷,加碘试液3滴,即显蓝色或蓝紫色或蓝黑色。

8.5 检查:8.5.1对碘灵敏度: 取澄清度检查项下的供试品溶液2. 5m1,加水97. 5m1,加碘滴定液(0. 005mo1/L)0. 50m1,摇匀,溶液应呈纯蓝色或紫红色,加硫代硫酸钠滴定液(0. 0lmol/L)0. 50m1后,溶液蓝色应消失。

8.5.2酸度: 取本品20.0g,加水100ml,振摇5分钟使混匀,立即依法测定(附录11),pH值应为6.0~7.5。

8.5.3溶液的澄清度: 取本品1. 0g,加水5m1,搅拌均匀,加热水95 m1,煮沸2分钟,依法检查(附录43),溶液应澄清;如显浑浊,互即与3号浊度标准液比较,不得更浓。

8.5.4还原物质: 取本品10. 0g,加水100. 0ml,振摇15分钟,放置12小时,用G4玻璃垂熔柑祸滤过,取续滤液50. 0ml,加碱性酒石酸铜试液50m1煮沸2分钟,用已恒重的G4玻璃垂熔增祸滤过,沉淀物用水洗涤直至洗液呈中性,再分别用乙醇和乙醚各30m1洗涤,在105℃干燥至恒重,遗留残渣不得过250mg(5.0% ) 。

8.5.5氧化物质: 取本品4.0g,置具塞锥形瓶中,加水50.0ml,密塞,振摇5分钟,转入50ml具塞离心管中,离心至澄清,取上清液30.0ml,置碘量瓶中,加冰醋酸1ml与碘化钾1.0g,密塞,摇匀,置暗处放置30分钟,加淀粉指示液1ml,用硫代硫酸钠滴定液(0.002mol/L)滴定至蓝色消失,并将滴定的结果用空白试验校正。

期货交易中的交割品质标准

期货交易中的交割品质标准期货交易是金融市场中一种重要的衍生品交易方式,交割品质标准在期货合约中起着至关重要的作用。

交割品质标准定义了交割品的品质、规格、质量要求等细节,确保期货合约的顺利交割和市场的正常运行。

本文将详细介绍期货交易中的交割品质标准以及其重要性。

一、交割品质标准的定义交割品质标准是期货交易中约定的一系列规定,其中包括了交割品的规格、质量、数量等要求。

交割品质标准旨在确保交割过程的顺利进行,使得期货合约的买卖双方能够有效地履约并满足各自的需求。

二、交割品质标准的分类根据不同的交易品种和市场需求,交割品质标准可以分为多种类型。

在期货交易中常见的交割品质标准主要有以下几种:1. 品质标准品质标准是衡量交割品质量的关键指标,它直接影响着交易品种的使用和市场价值。

例如,黄金期货交易中的品质标准可能包括金属纯度、重量、外观等要求。

2. 规格标准规格标准主要指明了交割品在尺寸、形状、外观等方面的要求。

期货交易品种的规格标准对于市场交易的顺利进行至关重要,可以有效避免因为规格不符而导致的合约纠纷。

3. 质量标准质量标准则是评估交割品质量的定量指标,例如商品期货交易中的含水量、灰分、酸价等。

通过确定质量标准,可以保证交割品质量的稳定性,减少因质量不合格而引发的风险。

4. 数量标准数量标准明确了期货合约中交割品的数量要求,确保交易双方在交割过程中能够按照约定数量履约。

数量标准通常包括最小交割单位、交割品的总量等要求。

三、交割品质标准的重要性交割品质标准在期货交易中具有重要的意义,它对于市场的稳定运行和交易的顺利进行有着不可替代的作用。

首先,交割品质标准能够保证交易的公平性和合法性。

通过明确约定交割品的品质、规格、质量要求等,交割双方能够在同一标准下进行交易,避免信息不对称和交易争议的发生,维护市场的公平竞争环境。

其次,交割品质标准有助于市场价格的形成和交割品价值的准确反映。

交割品质标准对于买卖双方来说具有参考价值,可以协助市场价格的形成和定价机制的运行。

玉米淀粉 质量标准

玉米淀粉质量标准玉米淀粉是一种常见的食品原料,广泛应用于食品加工、医药、化工等领域。

为了确保玉米淀粉的质量安全和稳定性,制定了一系列的质量标准。

本文将对玉米淀粉的质量标准进行详细介绍,以供相关行业人士参考。

一、外观要求。

玉米淀粉的外观应该为白色或微黄色粉末状,无异物和不溶性杂质。

粉末应该细腻、均匀,无结块和结晶。

二、理化指标。

1. 湿度,玉米淀粉的湿度应控制在14%以下,以确保产品的稳定性和保存期限。

2. pH值,应在5.0-7.0之间,符合食品卫生标准,不影响产品的使用性能。

3. 粘度,应根据产品的不同用途和要求进行调整,一般应在合理的范围内。

4. 灰分,灰分含量应控制在0.15%以下,以保证产品的纯度和质量。

三、化学成分。

1. 淀粉含量,玉米淀粉的淀粉含量应不低于98%,确保产品的主要成分符合要求。

2. 脂肪酸酯含量,应控制在0.15%以下,以防止产品氧化变质。

3. 蛋白质含量,应控制在0.5%以下,以确保产品的纯度和稳定性。

四、微生物指标。

1. 大肠菌群,每克不得检出。

2. 霉菌和酵母菌,每克不得超过100CFU。

3. 变形菌,每克不得检出。

五、重金属和有害物质。

1. 铅、镉、汞,应符合国家食品安全标准,不得超过规定的限量。

2. 农药残留,应符合国家食品安全标准,不得超过规定的限量。

六、包装和储存。

玉米淀粉应采用食品级塑料袋或复合纸袋包装,密封性良好,防潮防尘。

存放在清洁、干燥、通风的库房内,远离有毒有害物质和异味。

七、质量控制。

生产企业应建立健全的质量控制体系,严格执行国家相关标准和法规,确保产品质量符合要求。

定期对产品进行抽样检验,保留检测记录和样品,以备查验。

总结,玉米淀粉是一种重要的食品原料,其质量标准的制定和执行对于保障食品安全和质量稳定性具有重要意义。

只有严格遵守相关的质量标准和要求,才能生产出安全、优质的玉米淀粉产品,满足不同行业的需求。

希望本文对玉米淀粉质量标准的了解有所帮助,也希朁相关行业人士能够严格执行标准,确保产品质量和食品安全。

玉米淀粉交割细则

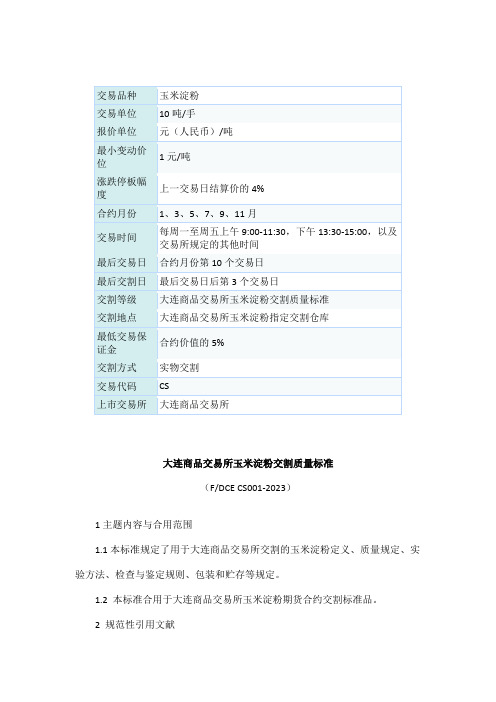

大连商品交易所玉米淀粉交割质量标准(F/DCE CS001-2023)1主题内容与合用范围1.1本标准规定了用于大连商品交易所交割的玉米淀粉定义、质量规定、实验方法、检查与鉴定规则、包装和贮存等规定。

1.2 本标准合用于大连商品交易所玉米淀粉期货合约交割标准品。

2 规范性引用文献下列文献中的条款通过本标准的引用而成为本标准的条款,引用文献最新版本合用于本标准。

GB/T 8885 食用玉米淀粉GB/T 191 包装储运图示标志3 术语和定义玉米淀粉:以国产玉米为原料,在中国境内生产的淀粉。

4 质量规定标准品质量应同时满足表1、表2和表3规定。

表1 感官规定表2 理化指标表3卫生指标5 检查与鉴定规则5.1 同一生产厂家、同一包装规格的产品组为一批。

5.2 抽样数量按照GB/T 8885中抽样方案规定,再向上取最近整数后执行,检查方法按照GB/T 8885中相关规定执行,有版本更新的,合用新版本相应条款。

5.3 本标准4质量规定中任何一个项目不合格,该批次产品为不合格。

6包装、标签、标志规定6.1 采用全新的双层或覆膜袋装,包装材料应干燥、清洁、牢固,符合食品包装材料的卫生规定。

6.2 每袋净重应为40±0.5公斤或830±5公斤。

6.3 包装袋应注明产品名称、净含量、生产者名称、地址和联系方式、生产日期、食品生产许可证编号等内容,标志应符合GB/T191的规定。

7 贮存规定产品贮存在阴凉、干燥、通风无污染的环境下,不应露天存放。

8 附加说明大连商品交易所交割细则第一章总则第一条为保证大连商品交易所(以下简称交易所)期货交割业务的正常进行,规范实物交割行为,根据《大连商品交易所交易规则》,制定本细则。

第二条交易所上市的商品期货合约采用实物交割方式。

实物交割是指交易双方按照合约和规则的规定通过该期货合约所载商品所有权的转移,了结未平仓合约的过程。

第三条客户的实物交割应当由会员办理,并以会员名义在交易所进行。

111.1 淀粉国家标准

产品质量监督抽查实施规范CCGF 111.1—2010淀粉2010-07-13发布 2010-08-01实施国家质量监督检验检疫总局淀粉产品质量监督抽查实施规范1 范围本规范适用于淀粉产品质量国家监督抽查,针对特殊情况的专项国家监督抽查、省级质量技术监督部门组织的监督抽查可参照执行。

监督抽查产品范围包括谷类淀粉、薯类淀粉、豆类淀粉等。

本规范内容包括产品分类、术语和定义、企业规模划分、检验依据、抽样、检验要求、判定原则、异议处理复检及附则。

注:针对特殊情况的专项国家监督抽查是指应急工作需要而进行的或者由于某种特殊情况(或原因)仅需要对部分项目进行抽样检验的专项监督抽查。

2 产品分类2.1 产品分类及代码产品分类及代码见表1。

表1 产品分类及代码2.2 产品种类淀粉包括谷类淀粉、薯类淀粉和豆类淀粉等。

3 企业规模划分根据淀粉产品行业的实际情况,生产企业规模以淀粉产品年销售额为标准划分为大、中、小型企业。

见表2:表2 企业规模划分4 检验依据下列文件凡是注明日期的,其随后所有的修改单或修订版均不适用于本规范。

凡是不注明日期的,其最新版本适用于本规范。

GB 2760 食品添加剂使用卫生标准GB 4789.2 食品安全国家标准食品卫生微生物学检验菌落总数测定GB 4789.3 食品安全国家标准食品卫生微生物学检验大肠菌群计数GB 4789.4 食品安全国家标准食品卫生微生物学检验沙门氏菌检验GB/T 4789.5 食品卫生微生物学检验志贺氏菌检验GB 4789.10 食品安全国家标准食品卫生微生物学检验金黄色葡萄球菌检验GB/T 4789.11 食品卫生微生物学检验溶血性链球菌检验GB 4789.15食品安全国家标准食品卫生微生物学检验霉菌和酵母计数GB/T 5009.11 食品中总砷及无机砷的测定GB 5009.12 食品安全国家标准食品中铅的测定GB/T 5009.36 粮食卫生标准分析方法GB/T 8883 食用小麦淀粉GB/T 8884 马铃薯淀粉GB/T 8885 食用玉米淀粉GB/T 12309 工业玉米淀粉GB/T 22427.1 淀粉灰分测定GB/T 22427.9 淀粉及其衍生物酸度测定GB/T 22427.13 淀粉及其衍生物二氧化硫含量的测定NY/T 875 食用木薯淀粉相关的法律法规、部门规章和规定经备案现行有效的企业标准及产品明示质量要求5 抽样5.1 抽样型号或规格预包装或称量销售产品。

淀粉质量标准

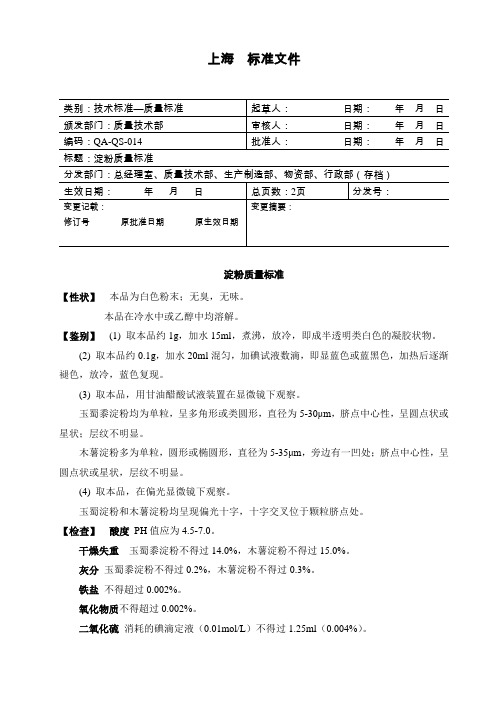

上海标准文件标题:淀粉质量标准淀粉质量标准【性状】本品为白色粉末;无臭,无味。

本品在冷水中或乙醇中均溶解。

【鉴别】(1) 取本品约1g,加水15ml,煮沸,放冷,即成半透明类白色的凝胶状物。

(2) 取本品约0.1g,加水20ml混匀,加碘试液数滴,即显蓝色或蓝黑色,加热后逐渐褪色,放冷,蓝色复现。

(3) 取本品,用甘油醋酸试液装置在显微镜下观察。

玉蜀黍淀粉均为单粒,呈多角形或类圆形,直径为5-30μm,脐点中心性,呈圆点状或星状;层纹不明显。

木薯淀粉多为单粒,圆形或椭圆形,直径为5-35μm,旁边有一凹处;脐点中心性,呈圆点状或星状,层纹不明显。

(4) 取本品,在偏光显微镜下观察。

玉蜀淀粉和木薯淀粉均呈现偏光十字,十字交叉位于颗粒脐点处。

【检查】酸度PH值应为4.5-7.0。

干燥失重玉蜀黍淀粉不得过14.0%,木薯淀粉不得过15.0%。

灰分玉蜀黍淀粉不得过0.2%,木薯淀粉不得过0.3%。

铁盐不得超过0.002%。

氧化物质不得超过0.002%。

二氧化硫消耗的碘滴定液(0.01mol/L)不得过1.25ml(0.004%)。

2/2 淀粉质量标准QA-QS-014 微生物限度细菌≤1000个/克霉菌≤100个/克大肠杆菌不得检出【贮藏】遮光,密闭。

【有效期】自生产日期起两年。

【用途】用作片剂辅料。

【原辅料生产厂报告单检验项目】采购的原料供应商必须提供出厂检验报告,报告单上至少包括性状、鉴别、酸度、干燥失重、灰分、铁盐、二氧化硫、氧化物质、微生物限度的项目。

【原辅料进厂检验项目】性状、干燥失重、微生物限度。

【原辅料进厂验收标准】应符合表1表1。

大连商品交易所玉米淀粉期货业务细则

大连商品交易所玉米淀粉期货业务细则第一章总则第一条为规范大连商品交易所(以下简称交易所)玉米淀粉期货合约交易行为,根据《大连商品交易所交易规则》和《大连商品交易所玉米淀粉期货合约》,制定本细则。

第二条交易所、会员、客户、指定交割仓库、指定质量检验机构、指定期货保证金存管银行及期货市场其他参与者应当遵守本细则。

第三条本细则未规定的,按照交易所相关业务规则的规定执行。

第二章合约主要条款和相关参数第四条玉米淀粉期货合约交割标准品质量标准和包装物要求详见附件1《大连商品交易所玉米淀粉交割质量标准(F/DCE CS002-2018)》。

玉米淀粉交割品应当以国产玉米为原料生产加工而成,且产地在中国境内。

第五条玉米淀粉期货合约采用实物交割。

第六条玉米淀粉指定交割仓库分为基准交割仓库和非基准交割仓库(详见附件2《大连商品交易所玉米淀粉指定交割仓库名录》),交易所可视情况对玉米淀粉指定交割仓库进行调整。

第七条玉米淀粉期货合约的合约月份为1、3、5、7、9、11月。

第八条玉米淀粉期货合约的交易单位为10吨/手。

第九条玉米淀粉期货合约的报价单位为元(人民币)/吨。

第十条玉米淀粉期货合约的最小变动价位为1元/吨。

第十一条玉米淀粉期货合约的交易指令每次最大下单数量为1000手。

第十二条玉米淀粉期货合约的交易保证金标准、涨跌停板幅度和持仓限额,按照《大连商品交易所风险管理办法》相关规定执行。

第十三条玉米淀粉期货合约的最后交易日为合约月份第10个交易日。

第十四条玉米淀粉期货合约的最后交割日为最后交易日后第3个交易日。

第十五条玉米淀粉期货合约的交易代码为CS。

第三章交割与结算第一节一般规定第十六条玉米淀粉期货合约适用期货转现货(以下简称期转现)、滚动交割和一次性交割,具体流程见《大连商品交易所交割管理办法》、《大连商品交易所结算管理办法》相关规定。

第十七条玉米淀粉标准仓单分为仓库标准仓单和厂库标准仓单。

第十八条玉米淀粉交割品每袋净重40±0.4千克或830±5千克。

淀粉国家食品标准

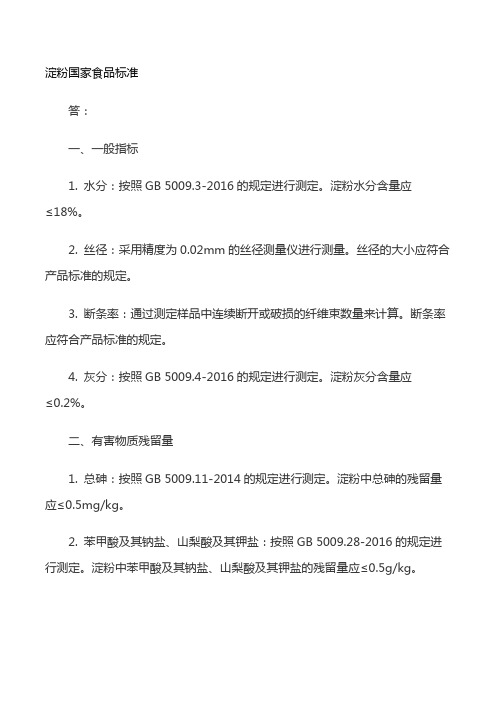

淀粉国家食品标准答:一、一般指标1. 水分:按照GB 5009.3-2016的规定进行测定。

淀粉水分含量应≤18%。

2. 丝径:采用精度为0.02mm的丝径测量仪进行测量。

丝径的大小应符合产品标准的规定。

3. 断条率:通过测定样品中连续断开或破损的纤维束数量来计算。

断条率应符合产品标准的规定。

4. 灰分:按照GB 5009.4-2016的规定进行测定。

淀粉灰分含量应≤0.2%。

二、有害物质残留量1. 总砷:按照GB 5009.11-2014的规定进行测定。

淀粉中总砷的残留量应≤0.5mg/kg。

2. 苯甲酸及其钠盐、山梨酸及其钾盐:按照GB 5009.28-2016的规定进行测定。

淀粉中苯甲酸及其钠盐、山梨酸及其钾盐的残留量应≤0.5g/kg。

3. 糖精钠:按照GB 5009.28-2016的规定进行测定。

淀粉中糖精钠的残留量应≤3g/kg。

4. 铅:按照GB 5009.12-2017的规定进行测定。

淀粉中铅的残留量应≤0.2mg/kg。

5. 铝:按照GB 5009.182-2017的规定进行测定。

淀粉中铝的残留量应≤10mg/kg。

6. 脱氢乙酸及其钠盐:按照GB 5009.121-2016的规定进行测定。

淀粉中脱氢乙酸及其钠盐的残留量应≤0.3g/kg。

7. 黄曲霉毒素B₁等毒素残留量:按照GB 5009.22-2016等规定进行测定。

不同种类的毒素残留量应符合相应的产品标准规定。

8. 二氧化钛等食品添加剂残留量:按照相应的产品标准进行测定。

淀粉中食品添加剂的残留量应符合GB 2760-2014的规定。

三、标识信息1. 净含量:淀粉产品的净含量应符合《定量包装商品计量监督管理办法》的规定,标注清晰、准确。

2. 标签:淀粉产品的标签应符合《食品安全法》及相关法规的规定,包括产品名称、净含量、生产日期、保质期、生产厂家等信息,清晰、完整、易于识别。

四、感官品质感官品质是评价淀粉质量的重要指标之一,包括色泽、气味、口感、质地等方面。

淀粉检验标准

0.20

二氧化硫,mg/kg≤

30.00

砷, mg/kg≤

0.50

铅, mg/kg≤

1.00

4需检项目:

感观要求、理化指标(水分、灰分、细度、酸度、蛋白质、二氧化硫)

5入库检验项目及推荐检验方法:

5.1入库检验项目:色泽、气味、口味、杂质

5.2推荐检验方法:

5.2.1将淀粉在黑纸上撒成一薄层,然后与标准样品做比较,注意观察有无色变、发霉、出虫、结块及杂质等。

制订

温春玲

审核

吴月英

核准

李明福

制订单位

品质部

保管单位

品质部

修订记录

日期

版本

变更内容

2012.04.01

A/0

依据ISO9001:2008&ISO22000:2005新制定

小麦淀粉(一级)

引用标准:GB8883-88

1感官指标:

项目

指标

色泽

洁白有光泽

气味

无异味

口感

无砂齿

杂质

无外来物

2理化指标:

项目

指标

玉米淀粉(一级)

引用标准:

1感官指标:

项目

指标

色泽

洁白有光泽

气味

无异味

口感

无砂齿

杂质

无外来物

2理化指标:

项目

指标

水分,%≤

14.0

灰分,%≤

0.15

细度150µm(100目)筛通过率,%≥

99.50

酸度,≤

20.00

蛋白质,%≤

0.50

斑点,个/cm2≤

1.00

白度440nm蓝光反射率,%≥

淀粉及淀粉制品安全监督抽检实施细则

淀粉及淀粉制品安全监督抽检实施细则1 适用范围适用于淀粉及淀粉制品食品安全监督抽检,产品范围包括淀粉、淀粉制品和淀粉糖。

2 产品种类淀粉及淀粉制品包括淀粉、淀粉制品和淀粉糖。

淀粉包括谷类淀粉、薯类淀粉和豆类淀粉等。

淀粉制品:以谷类、薯类、豆类或以谷类、薯类、豆类食用淀粉为主要原料,经清洗、磨碎、分离、和浆、干燥、成型等工序加工制成的产品,包括粉丝、粉条、粉皮等。

淀粉糖是以谷物、薯类等农产品为主要原料,运用生物技术经过水解、转化而生产制成的淀粉糖,包括葡萄糖、饴糖、麦芽糖和异构化糖等。

3 检验依据下列文件凡是注明日期的,其随后所有的修改单或修订版均不适用于本细则。

凡是不注明日期的,其最新版本适用于本细则。

GB 2713-2003 淀粉制品卫生标准GB 2713-2015 食品安全国家标准淀粉制品GB 2760 食品安全国家标准食品添加剂使用标准GB 2762食品安全国家标准食品中污染物限量GB/T 4789.3-2003 食品卫生微生物学检验大肠菌群测定GB 4789.3-2010 食品安全国家标准食品微生物学检验大肠菌群计数GB 4789.4 食品安全国家标准食品微生物学检验沙门氏菌检验GB 4789.10 食品安全国家标准食品微生物学检验金黄色葡萄球菌检验GB 4789.15 食品安全国家标准食品微生物学检验霉菌和酵母计数GB/T 4789.23 食品卫生微生物学检验冷食菜、豆制品检验GB/T 5009.11-2003食品中总砷及无机砷的测定GB 5009.11-2014食品安全国家标准食品中总砷及无机砷的测定GB 5009.12 食品安全国家标准食品中铅的测定GB/T 5009.28 食品中糖精钠的测定GB/T 5009.34 食品中亚硫酸盐的测定GB/T 5009.35食品中合成着色剂的测定GB/T5009.36 粮食卫生标准分析方法GB/T 5009.97 食品中环己基氨基磺酸钠的测定GB/T 5009.140 饮料中乙酰磺胺酸钾的测定GB/T 5009.141食品中诱惑红的测定GB/T 8883 食用小麦淀粉GB/T 8884 马铃薯淀粉GB/T 8885 食用玉米淀粉GB/T 8887 淀粉分类GB/T 22427.13 淀粉及其衍生物二氧化硫含量的测定GB/T 23374 食品中铝的测定电感耦合等离子体质谱法GB/T 23495 食品中苯甲酸、山梨酸和糖精钠的测定高效液相色谱法GB 29921 食品安全国家标准食品中致病菌限量NY/T 875 食用木薯淀粉SN/T 1743 食品中诱惑红、酸性红、亮蓝、日落黄的含量检测高效液相色谱法相关的法律法规、部门规章和规定4 抽样4.1 抽样型号或规格预包装产品。

期货交易中的期货交割品质和标准

期货交易中的期货交割品质和标准1. 引言期货交易是金融市场中一种常见的投资方式,投资者通过期货合约进行交易,以追求利润。

而期货合约交割的品质和标准则直接影响着交易的顺利进行和投资者的利益保障。

本文将探讨期货交易中的期货交割品质和标准,了解其对于市场的重要性以及相关的品质和标准要求。

2. 期货交割品质和标准的定义期货交割品质和标准是指在期货合约到期时所交割的实物资产的质量和规格。

这些标准和规格由交易所或相应的监管机构制定和执行,旨在确保交易的公平和透明。

期货交割品质和标准主要应用于农产品、能源、金属等品种的期货交易。

3. 期货交割品质和标准的重要性(1)保障交易的公平性和一致性期货交割品质和标准的制定可以确保交易的公平性和一致性。

在交易所规定的品质和标准下,买卖双方可以依据同样的标准进行交易,避免了信息不对称和利益差异的产生,提高了交易的透明度和流动性。

(2)保护投资者的权益期货交割品质和标准还可以有效保护投资者的权益。

制定合理的品质和标准要求可以减少交易的风险,防止潜在的欺诈行为和市场操纵。

投资者可以依靠品质和标准的约束,获得可靠和真实的交割资产,确保自身的利益不受损害。

(3)促进市场的稳定发展期货交割品质和标准的制定对于市场的稳定发展至关重要。

合理的品质和标准可以促进市场的正常运行,增加市场参与者的信心,吸引更多的投资者参与到期货交易中来,提升市场的流动性和活跃度,推动市场的繁荣和发展。

4. 期货交割品质和标准的实施(1)制定标准和规范为了确保期货交割品质和标准的有效实施,交易所和监管机构需要制定相应的标准和规范。

这些标准和规范应该综合考虑市场需求、行业标准和监管要求,确保其科学、合理和可操作。

制定标准时需要充分考虑交易品种的特性、供需关系、生产工艺等因素,并通过广泛征求意见和专家评审来完善标准。

(2)监督执行制定标准和规范只是第一步,对于期货交割品质和标准的实施,监管部门还需建立有效的监督和执法机制。

淀粉质量标准XY1102.001-00

淀粉质量标准制定目的:建立淀粉质量标准,为淀粉的检验提供依据。

拷贝号起草:日期: 年月 日批准:日期:年 月日审核:日期: 年月 日生效日期: 年月 日签字:变更内容修订号 修订原因与内容 批准日期 生效日期00 0102分发单位总经理[ ]质量部[ ]质量部QA室[ ] 质量部QC室[ ]生产部[ ]生产车间[ ]设备动力室[ ]物料管理室[ ]行政部[ ]财务室[ ]采购部[ ]本品系禾本科植物玉蜀黍Zea mays L.的颖果或大戟科植物木薯Manihot utilissima Pohl.的块根中制得的多糖类颗粒。

【性状】本品为白色粉末;无臭。

本品在冷水或乙醇中均不溶解。

【鉴别】(1)取本品1g,加水15ml,煮沸,放冷,即成类白色半透明的凝胶状物。

(2)取本品约0.1g,加水20ml混匀,加碘试液数滴,即显蓝色或蓝黑色,加热后逐渐褪色,放冷,蓝色复现。

(3)取本品,用甘油醋酸试液装置(一部附录ⅡC),在显微镜下观察。

玉蜀黍淀粉均为单粒,呈多角形或类圆形,直径为5~30μm,;脐点中心性,呈圆点状或星状;层纹不明显。

木薯淀粉多为单粒,圆形或椭圆形,直径为5~35μm,旁边有一凹处;脐点中心形,呈圆点或星状,层纹不明显。

不得有其他品种的淀粉颗粒。

【检查】酸度 取本品20.0g,加水100ml,震摇5分钟使混匀,立即依法测定(附录Ⅵ H),PH值应为4.5~7.0。

干燥失重 取本品,在105℃干燥5小时,减失的重量,玉蜀黍淀粉不得过14.0%,木薯淀粉不得过15.0%(附录Ⅷ L)。

灰分 取本品约1.0g,置炽灼至恒重的坩埚中,精密称定,缓缓炽灼至完全碳化后,逐渐升高温度至600-700℃,使完全灰化并恒重,遗留的灰分,玉蜀黍淀粉不得过0.2%,木薯淀粉不得过0.3%。

铁盐 取本品0.50g,加稀盐酸4ml与水16ml,振摇5分钟,虑过,用水少量洗涤,合并滤液与洗液,加过硫酸铵50mg,用水稀释成35ml后,依法检查(附录Ⅷ G),与标准铁溶液1.0ml制成的对照液比较,不得更深(0.002%)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

淀粉期货交割质量标准是什么

玉米淀粉交割质量中铅指标含量由≤1.0mg/kg调整为≤0.2mg/kg,将40千克包装的溢短由±0.5千克调整为±0.4千克;二是对玉米淀

粉升贴水结算规则进行修改,由货主同指定交割仓库结算改为由交

易所结算。

其中,交割质量标准的相关修改自CS2001合约起实施;

玉米淀粉地区升贴水结算规则修改自2018年12月1日起实施。

玉米淀粉交割质量标准主要依据《食用玉米淀粉国标(GB/T

8885-2008)》制定。

近期,该国标已更新,新国标《食用玉米淀粉

国标(GB/T 8885-2017)》于2018年7月1日开始实施。

国标调整后,大商所对现货市场的新国标达标情况开展充分调研,以委托检验机

构进行对比实验、面向市场进行问卷调查等方式,广泛征求市场意见。

经过调研了解后,大商所对玉米淀粉交割质量标准中铅指标数

值的设定及包装溢短的规定进行调整。