吸收成本法

第三章 变动成本法

(三)存货成本及销货成本的计价不同

期末存 货成本

本期销

期末

存货量 产品成本

本期单位

期初存 本期生 期末存 售成本 货成本 产成本 货成本

注意:变 动成本法 与完全成 本法的单 位产品成 本不同

变动成本法下

期末存货成本=单位产品成本× 期末存货量

= 22× 200=4400(元)

本期销售成本=单位产品成本× 本期销货量 = 22× 300=6600(元) 完全成本法下 期末存货成本=单位产品成本× 期末存货量 = 32 × 200=6400(元) 本期销售成本=单位产品成本× 本期销货量

二、变动成本法的理论前提

★重新认识产品成本和期间成本的本质 ★产品成本只包括变动生产成本的依据

★固定性制造费用作为期间成本的依据

三、完全成本法和变动成本法

1、完全成本法(吸收成本法):是指 在组织常规的成本计算过程中,以成本 按其经济用途分类为前提,将全部生产 成本(包括直接材料、直接人工、变动 制造费用和固定制造费用)作为产品成 本的构成内容的一种成本计算模式。

3)当产量<销量时,变动成本法下的 利润大于完全成本法下的利润。

因为,销量大于产量,表明期初存货也会在 本期被销售出去,在完全成本法下,以前的存 货在本期销售,意味着部分存货所负担的以前 时期的固定制造费用在本期被释放出来,从而 增加了本期的成本总额,相应就降低了本期利 润。

4)从较长的时期看,如果各期产销量 时多时少,各期产销量的差额相抵后又能 保持基本稳定,则两种方法计算出的各期 损益可能平衡或基本平衡。

6、完全成本法的缺点

• (1)单位产品成本掩盖了或夸大了生产部门的真 实业绩。 • (2)不符合经济学原理。 • (3)往往促使企业片面追求提高产量,忽视销售, 可能会盲目生产大量社会不需要的产品。 • (4)在完全成本法下,由于无法计算贡献毛益, 使企业难以进行相应的预测、决策、规划和控制。 • (5)在企业销售不佳时,大量的固定制造费用列 为期末的存货,作为资产负债表上的存货资产, 因而,不利于暴露企业销售不佳的状况。

管理会计学案例分析

②. John Warren (营销副总裁)和Susan Sabbagh

(生产副总裁)的观点。 虽然采用变动成本法可以促使企业注重销售,根 据市场需求以销定产,避免盲目增产;能够提供创利 额这一指标,揭示销售量、成本和利润之间的依存关 系,进行量本利分析,为企业短期的生产经营预测和 决策提供所需数据,还有利于各部门业绩的评价。 但是,由于变动成本法的局限性,它主要适用于 企业内部管理,并不是用于对外长期决策和新技术条 件。另外,正如Susan Sabbagh(生产副总裁)所说, 虽然固定成本不到制造成本的20%,但是如果考虑到 税后利润率, 20%的固定制造成本数额仍然是很大的。 因此, John Warren (营销副总裁)的观点是错 误的,而Susan Sabbagh(生产副总裁)的观点是正 确的。

Susan Sabbagh(生产副总裁):假定 Dobson公司的税后利润的5%—6%,我们的目标 是提高到8%。我认为,20%的固定制造成本数 额仍然是很大的。如果我们不对每份定单的固 定成本进行补偿,并盈利,将利润率提高到预 定的水平将是很困难的。

Sanchez (副总裁兼首席财务官):我看过 专门为特定客户开发的#2032号产品成本和利 润表,表中没有包括真空管的研究与开发成本。 定价是制造成本130%。你可能记得,在财务会 计课程中,GAAP将研究与开发成本记入其发生 当期的期间费用,研发费用不能记入存货。因 此,研发成本不属于产品成本,吸收成本法和 变动成本法都不考虑研发成本。看起来任何系 统下的电子管制造成本对于产品定价是不足够 的。因为两个系统的制造成本都不包括研发成 本。

Sabbagh (生产副总裁) :我认为我理解了 众位所说的一切。但是我变的更迷惑了。这个 讨论开始是关于产品定价是使用吸收成本法还 是变动成本法。现在我们得出的结论是两者都 不适合。是否存在另外一种方法,可以解决这 个问题?为什么我们以前没有讨论其他部门相 关的这一问题呢?我认为karen所说的每件产品 都应该补偿所有成本的合适份额。但是准确的 确定这个份额可能吗?

完全成本法.

完全成本法完全成本法定义亦称“全部成本法”、‘归纳成本法”或“吸收成本法”。

计算企业产品成本的主要方法之一。

它是在计算产品成本和存货成本时,把一定期间内在生产过程中所消耗的直接材料、直接人工、变动制造费用和固定制造费用等全部成本都包括在内的成本计算方法。

采用完全成本法的原因是:虽然固定性制造费用只是同企业生产能力的形成有关,不与产品生产直接相联系,但它仍是产品最终形成所必不可少的,所以应当成为产品成本的组成部分。

在完全成本法下,单位产品成本受产量的直接影响,产量越大,单位产品成本越低,这样就能刺激企业提高产品生产的积极性。

但是采用完全成本法计算出来的单位产品成本不仅不能反映生产部门的真实业绩,反而会掩盖或夸大它们的生产实绩;在产销量不平衡的情况下,采用完全成本法计算确定的当期税前利润,往往不能真实反映企业当期实际发生的费用,从而会促使企业片面追求高产量,进行盲目生产;另外采用这种方法不便于管理者进行预测分析、参与决策以及编制弹性预算等。

完全成本法的优点(1)符合公认的会计原则完全成本法是从价值补偿角度计算成本的,不论是变动成本还是固定成本都计入到产品成本中,反映生产过程中的全部耗费,因而符合传统的成本概念,便于编制财务报表,是财务会计核算中确定盈亏的重要依据。

(2)强调成本补偿上的一致性完全成本法把固定制造费用分配到了每一单位产品。

因为只要是与产品生产有关的耗费,均应从产品销售收入中得到补偿,固定制造费用也不例外。

从成本补偿的角度讲,用于直接材料的成本与用于固定制造费用的支出并无区别。

所以,固定制造费用应与直接材料、直接人工和变动制造费用一起共同构成产品的成本。

而不能人为地将它们割裂开来。

因此,完全成本法可以促进企业积极扩大生产,降低单位产品的成本,提高经济效益。

(3)强调生产环节对企业利润的贡献。

由于完全成本法下固定制造费用也被归集于产品而随产品流动,因此本期已销售产品和期末未销产品在成本负担上是完全一致的。

变动成本法与吸收成本法(ppt 58)(英文版)

Standard unit cost of product = standard variable manufacturing cost +

Overhead Application: Variable and Absorption Costing

变动成本法与吸收成本法

Absorption Costing 吸收成本法

A system of accounting for costs in which both fixed and variable production costs are considered product costs.

700,000

0 580,000 120,000 560,000 140,000 20,000 160,000 65,000 35,000 60,000

Sales revenue ( 160,000 @5 ) cost of goods sold: Opening inventory ( 30,000 $4 )

Fixed Costs

Variable Costs

Product

Variable Costing 变动成本法

A system of cost accounting that only assigns the variable cost of production

to products.

Fixed Costs

Selling & Admin. exp.

Variable Costing Product costs

变动成本法与完全成本法在企业中的应用及比较

变动成本法与完全成本法在企业中的应用及比较 Ting Bao was revised on January 6, 20021变动成本法与完全成本法在企业中的应用及比较摘要在不同的决策过程中,企业决策者需要不同的成本信息,因而在管理会计中就出现了许多种成本的分类方式,当然也随之出现了多种众多的成本核算方式。

但是当下企业使用频率最大的成本核算方式是变动成本法和完全成本法。

虽然在过去,在会计核算方式中,完全成本方法中一直处于主导地位,但由于世界经济一体化进程的加速,企业对成本核算的需求在日益增长,然而完全成本法已经不能再满足企业的需求,因而变动成本法的应用性越来越广泛。

笔者重点分析了两种结算方式各自的核算特点、区别以及优缺点的研究,探索这两种方法在企业中的应用,并对这两种不同的核算方法进行比较,得出哪种成本核算方法对企业更有利。

最后得出的结论是,将变动成本法与完全成本法结合应用的方式更加合理,既能避免重复核算,又能满足企业内部经营管理和对外提供报表的需求。

结合制能降低会计成本,对企业更有利,更能使企业利益最大化。

关键词:变动成本法;完全成本法;优缺点;制造费用;结合制Analysis on the Variable Costing and Full Costing in Enterprise Application and ComparisonAbstractEnterprise managers in the different decision-making process need of different cost information, so there have been many cost management accounting classification, accompanying a variety of costing methods. Among each enterprise cost accounting, the full cost method and the variable cost method are two kinds of main methods. Although the full cost method has been in the leading position in enterprise cost accounting, as in the perfection of market economy, with the accelerating process of economic integration in the world, the full cost method has been unable to meet the growing needs of enterprise. As a result, the variable costing method is increasingly being used widely.Based on the respective features and the differences of full costing and variable costing , and the study of advantages and disadvantages of them, we will explore the application of the two methods in the enterprise in this article, and compare the two different methods of accounting. Ourtarget is to draw a conclusion which accounting method is more advantageous. In the end, the article comes to a conclusion that: the way combinedvariable cost method with full cost method is more reasonable. This method can not only avoid duplicate accounts, but also meet the needs ofenterprise internal management and providing reports. Combined system can reduce accounting costs, and companies to maximize the benefits. It isbetter for the enterprise.Key words: variable cost method; full cost method; advantages and disadvantages;manufacturing costs ;combined system完全成本法认为,与生产成本相关的费用,以及原料成本,人工成本以及制造成本,都应该记录在内。

第4章 变动成本法与吸收成本法 练习及答案

第4章变动成本法与吸收成本法练习一、单项选择题1、在变动成本法中,产品成本是指()。

A.制造费用B.生产成本C.变动生产成本D.变动成本2、在变动成本法下,销售收入减去变动成本等于()。

A.销售毛利B.税后利润C.税前利润D.贡献边际3.如果本期销售量比上期增加,则可断定按变动成本法计算的本期营业利润()。

A.一定本期等于上期B.本期应当大于上期C.本期应当小于上期D.本期可能等于上期4.如果完全成本法期末存货吸收的固定性制造费用大于期初存货释放的固定性制造费用,则两种方法营业利润的差额()。

A.一定等于零B.可能等于零C.一定大于零D.一定小于零5、在变动成本法下,固定性制造费用应当列作()。

A.非生产成本B.期间成本C.产品成本D.直接成本6、下列项目中,不能列入变动成本法下产品成本的是()。

A.直接材料B.直接人工C.变动性制造费用D.固定性制造费用7、已知2000年某企业按变动成本法计算的营业利润为13 500元,假定2001年销量与2000年相同,产品单价及成本水平都不变,但产量有所提高。

则该年按变动成本法计算的营业利润()。

A.必然大于13 500元B.必然等于13 500元C.必然小于13 500元D.可能等于13 500元8、如果某企业连续三年按变动成本法计算的营业利润分别为10 000元、12 000元和11 000元。

则下列表述中唯一正确的是()。

A.第三年的销量最小B.第二年的销量最大C.第一年的产量比第二年少D.第二年的产量比第三年多9、从数额上看,广义营业利润差额应当等于按完全成本法计算的()。

A.期末存货成本与期初存货成本中的固定生产成本之差B.期末与期初的存货量之差C.利润超过按变动成本法计算的利润的部分D.生产成本与销货成本之差10.如果某期按变动成本法计算的营业利润为5 000元,该期产量为2 000件,销售量为1 000件,期初存货为零,固定性制造费用总额为 2 000元,则按完全成本法计算的营业利润为()A.0元B.1 000元C.5 000元D.6 000元11、如果完全成本法的期末存货成本比期初存货成本多10000元,而变动成本法的期末存货成本比期初存货成本多4000元,则可断定两种成本法的营业利润之差为()A.14 000元B.10 000元C.6 000元D.4 000元12、下列各项中,能反映变动成本法局限性的说法是()A.导致企业盲目生产B.不利于成本控制C.不利于短期决策D.不符合传统的成本观念13、用变动成本法计算产品成本时,对固定性制造费用的处理是()A.不将其作为费用B.将其作为期间费用,全额列入利润表C.将其作为期间费用,部分列入利润表D.在每单位产品间分摊二、多项选择题:1、在完全成本法下,期间费用包括()。

吸收成本法

吸收成本法

答案:吸收成本法又称为全成本法(full costing),是一种会计成本的方法,计算在提供服务所产生的所有成本。

指在计算产品成本和存货成本时,把一定期间内在生产过程中所消耗的直接材料,直接人工,变动制造费用和固定制造费用的全部成本都包括在内,将非生产成本作为期间成本,按传统式损益确定程序计量损益方法,是一种用以对存货进行估价以及计算全部生产成本的会计模型:

(1)三接原料。

直接原料在制成品中占丰要部分,并极易从制成品中追溯出来。

(2)直接人工。

是指能够从单位产品中追溯出来的人工成本。

(3)变动及固定制造费用。

吸收式成本法按单位产品来计算计算成本,据此,只有在产品出售之后,固定制造费用才被纳入成本计算。

吸收成本法和作业成本法

吸收成本法和作业成本法

吸收成本法和作业成本法是两种不同的成本计算方法,它们的计算原理和适用场景有所不同。

1.吸收成本法(Absorption Costing):

吸收成本法是一种传统的成本计算方法,它将生产过程中发生的直接材料、直接人工和制造费用都归集到产品成本中。

具体来说,吸收成本法将制造费用按照一定的分配标准(如直接材料、直接人工等)分摊到各个产品上,从而得到产品的总成本和单位成本。

吸收成本法的优点是计算简单、易于理解,能够反映产品的完整成本,有利于产品定价和决策。

但是,吸收成本法也存在一些缺点,例如对于间接费用的分摊可能不太准确,对于某些产品而言可能存在成本扭曲的情况。

1.作业成本法(Activity-Based Costing):

作业成本法是一种更为复杂的成本计算方法,它以作业为基础,通过对作业成本的确认、计量和分配来计算产品成本。

作业成本法将制造过程中发生的各种资源消耗和作业成本归集起来,通过对作业动因的分析,将作业成本分配到各个产品或服务上。

作业成本法的优点是可以更准确地分配间接费用,能够更好地反映产品或服务的真实成本,有助于提高企业的决策水平和管理效率。

但是,作业成本法的计算过程较为复杂,需要投入更多的管理资源和时间。

总结来说,吸收成本法和作业成本法各有优缺点,企业可以根据自身的实际情况选择合适的成本计算方法。

如果企业的间接费用较高、产品种类较多、生产过程较为复杂,可以考虑采用作业成本法;如果企业的直接材料和直接人工等直接费用较高、产品种类较少、生产过程较为简单,可以考虑采用吸收成本法。

直接成本法与完全成本法(供参考)

直接成本法直接成本法比较适合于私企、乡镇企业和小型企业的成本核算。

直接成本法是指只把产品生产耗费的直接材料、直接人工和制造费用计入产品成本的方法。

直接材料是指企业生产经营过程中实际消耗的原材料、辅助材料、备品配件、外购半成品、燃料、动力、包装物以及其他直接材料。

可直接取自会计产品成本核算的“直接材料”项目。

如企业未按直接材料、直接人工、制造费用设置成本核算项目,则可从会计生产成本科目的借方发生额中,将属于直接材料消耗的项目汇总后填报。

直接人工是指直接改变原材料的形态或性质的所用的人工在工作中所耗用的费用。

它是直接从事产品的制造的生产工人的工资费用。

主要有:工资、奖金、津贴、补贴和福利。

制造费用是企业为生产产品和提供劳务而发生的各项间接成本,包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本。

直接成本法的依据是费用与收益相配比的会计原则,管理费用虽然是企业生产经营过程中发生的费用,但不是在产品制造过程中发生的,其数额的多少不与产量的高低相联系,而与企业生产经营持续期长短相关,不应该递延到下一个会计期间,因而不应计入产品成本,而应与当期收益相配比,直接计入当期损益。

直接成本法主要特点直接成本法的主要特点有:管理费用不计入产品成本,而是和销售费用一样,作为期间费用,计入当期损益;制造费用的内容既包括完全成本法下的车间经费,又包括分厂为组织和管理生产所发生的费用。

直接成本法的优点直接成本法的优点是:能使企业当期净收益与当期销售量的关系更为合理,在此基础上确定的当期经营成果更加客观真实,并能在一定程度上解决当前成本核算不实和潜亏的问题;简化了产品成本计算的费用分摊工作,提高于核算工作效率,减轻了会计人员的工作量。

应用直接成本法改革管理会计扩充基础数据不只会在非会计核算的领域发生。

会计师们也在开发更多的有用数据资料方面取得了极大的进步。

日益推广应用的直接成本法为改革管理会计提供了新的手段。

直接成本计算只是会计师对某些基本经济原理的认识。

【成本管理】变动成本法与完全成本法

一、变动成本法与完全成本法的含义 二、变动成本法与完全成本法的区别 三、两种成本法分期营业利润差额的变化

规律 四、变动成本法的优缺点及应用 本章重点问题

1

一、变动成本法完全成本法的含义:

变动成本法:是指在组织常规的产品成本 计算过程中,以成本习性分析为前提, 只将变动生产成本作为产品成本的构 成内容,而将固定生产成本及非生产 成本作为期间成本,按贡献式损益确 定程序计量损益的一种成本计算模式。

【例3-3】 18

◆所编制的利润表格式及提供的中间指标有 所不同:

变动成本法使用贡献式利润表;完全成本 使用传统式利润表。

贡献式 利润表

标准式 变通式 简捷式

19

贡献式利润表(标准式) 营业收入 减:变动成本

变动生产成本 变动销售费用 变动管理费用

变动财务费用 变动成本合计

贡献边际 减:固定成本

变法可以 采用此公 式计算!

本期销 期末 本期单位 售成本 存货量 产品成本

完法下: 期初单位存货成本、本期单位产品 成本、期末单位存货成本不一定 相等,取决于前后期成本水平及生 产量的变动。

完法不采 用此公式

计算 !

16

损益确定程序不同

◆营业利润的计算方法不同 ◆所编制的利润表格式及提供的中间指标

直接人工 变动制造费用

品 成 本

企 业 成

本

变动非生产成本

变动销售费用 变动管理费用

本

固 定

固定生产成本

固定制造费用

成 本

固定非生产成本 固定销售费用

期 间 成 本

固定管理费用

8

共同的期间成本 共同的产品成本

非生产成本: 管理费用 销售费用 财务费用 变动生产成本: 直接材料 直接人工 变动制造费用

成本与管理会计教学大纲

《成本与管理会计》教学大纲课程代码:ACC313课程名称:成本与管理会计英文名称:Cost and Management Accounting课程性质:会计学和财务管理专业方向必修学分课时:4学分,72课时主讲教师:李相志所属院系:国际商学院会计学系教学对象:三年级本科生或具有同等学力的学生教学方法:本课程以课堂讲授为主,案例分析与评价、课堂讨论与课堂互动为辅,完成各种作业、预习、复习与答疑。

教学手段:多媒体教学考核方式:平时考核:平时考核由随堂测验、完成作业、参加讨论情况等构成。

期中考试,闭卷考试期末考试,闭卷考试,笔试其中:平时、期中及考勤成绩占40%,期末考试占60%。

出勤要求:学生缺勤不得多于总课时的四分之一。

教师可以根据考勤情况决定学生是否可以参加考试、是否扣分。

教材:《管理会计》余恕莲主编对外经济贸易大学出版社2004年8月第1版课程简介《成本与管理会计》是将会计与管理巧妙结合,为会计管理功能的延伸和拓展做出巨大贡献的具有较强实践性的专业课程。

本课程系统介绍现代管理会计的基本理论与具体应用方法。

其主要内容包括:管理会计与管理环境;成本分类与成本计算方法;成本性态分析;变动成本计算;本量利分析;短期经营决策分析;长期投资决策分析;全面预算编制;标准成本与差异分析;责任会计与业绩考核。

学生通过对本课程的学习,将了解现代管理会计学在会计学科体系中的地位和作用,掌握管理会计的基本内容和基本理论,学会如何在社会主义市场经济条件下和现代企业制度环境中,进一步加工和运用企业内部财务信息,预测经济前景、参与经营决策、规划经营方针、控制经营过程和考评责任业绩的基本程序、操作技能和基本方法,从而具备从事现代企业会计的基本能力。

教学内容第一章管理会计概论【教学目的和要求】通过本章的教学,使学生重点掌握管理会计的定义、职能和内容,熟悉管理会计与财务会计的主要区别和联系;了解管理会计产生的背景及发展趋势,了解管理会计信息质量特征和管理会计机构。

变动成本与完全成本计算法的案例分析比较

变动成本与完全成本计算法的案例分析比较变动成本法与完全成本法是管理会计中两种重要的成本核算方法,这两种方法因为对成本的核算切入角度不同,因而在产品成本、存货计价、收益计算方法及提供的信息用途等方面都存在着很大的差异。

本文从两个具体案例出发,通过对两种成本核算方法进行比较分析,总结两种方法的优缺点并加以引申结合运用。

一、概述(一)变动成本法变动成本法是指在计算产品成本的时候,其生产成本和存货成本中只包括变动部分而不包括固定部分的一种成本计算方法。

这种成本法下,产品成本只包括直接成本(直接材料、直接人工和变动制造费用),而不包括间接成本,所以也称之为“直接成本法”。

所有的固定成本(包括固定制造费用)都作为期间成本处理,从营业收入中扣除,冲减当期的利润额。

因为固定费用是为企业提供一定生产经营条件而发生的,与产品的实际生产无直接联系,而与时间联系较密切。

(二)完全成本法完全成本法是指在计算产品成本时,其生产成本和存货成本中既包括变动部分又包括固定部分的一种成本计算方法。

在完全成本法下,产品成本包括了直接材料、直接人工、变动制造费用、固定制造费用。

也就是说,产品成本既包括直接成本,又包括间接成本,所以完全成本法又被称为“吸收成本法”或“归纳成本计算法”。

完全成本法下,变动成本与固定成本都是产品生产必须要支出的费用,所以不把固定制造费用作为期间成本来处理,而要把当期发生的固定费用分摊到完工产品和在产品中去。

案例1:某企业本月发生的主要经济业务如下:本月投产100件产品,领用原材料10,000元;生产工人工资10,000元;生产车间支付水电费7,000元;本月计提固定资产折旧费9,000元;支付固定管理费用1,000元,固定销售费用1,000元。

本月完工入库产成品80件,期末在产产品20件,完工程度50%。

本月对外销售产品50件,单位售价800元。

(假设期初存货为0)案例2:某企业本月发生的主要经济业务如下:本月投产100件产品,领用原材料10,000元;生产工人工资10,000元;生产车间支付水电费7,000元;本月计提固定资产折旧费9,000元;支付固定管理费用1,000元,固定销售费用1,000元。

管理会计课件:变动成本法和完全成本法

24000 6000 2500

21000 9000 2500

27000 3000 2500

净收益

3500

6500

500

两种方法的净收益比较

项目

第一年 第二年

利润差 异

0

+3000

存货量变动

0

+1000

单位固定制造费用

4

3

期末存货中的固定制造费用

0

吸收 3000

第三年

-3000 -1000

6 释放 3000

项目

完全成本法

单位产品成本

47

产成品期末存货数量(件)

500

产成品期末存货金额(元) 23500

变动成本法 37 500

18500

所以两种方法的期末利润的表现也不同

四、两种方法下的利润表

变动成本法(贡献式)利润表

• 销售收入 • 变动成本:

变动制造费用 变动销售及管理费用

• 边际贡献 • 固定成本:

(3)

• 过低或过高的固定制造费用的分摊反映了实 际与预期固定费用之间的差异,也就是预计存货 水平的改变,起因可能是有计划或是以外的。差 异的资料对管理人员是很重要的,因其指出预算 与实际差异的所在,从而把问题扭转过来。

• 差异报告是很重要的,在预算中的预算固定 制造费用差异并无大用,但把财务报表利润和预 算利润作比较时,差异便成了解释两者之间的重 要数据。

第一年

3000 3000

10 4 12000 2500

第二年

4000 3000

10 4 12000 2500

第三年

2000 3000

10 4 12000 2500

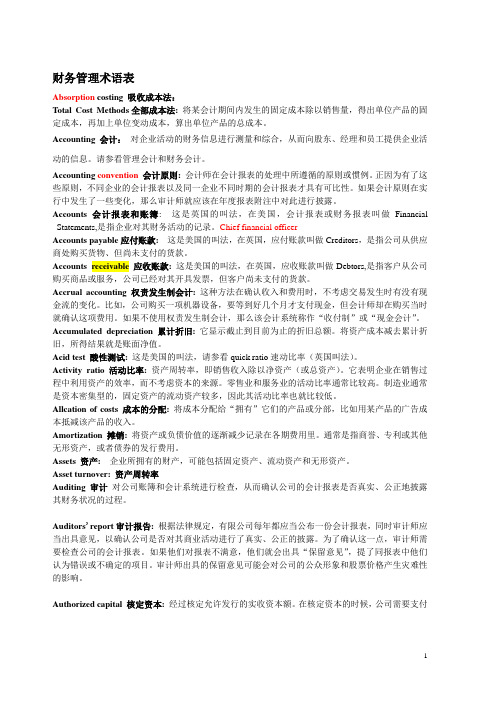

成本会计及ACA中吸收成本法和边际成本法原理上的区别

吸收成本法和边际成本法原理上的区别吸收成本法(absorption costing ,或完全成本法)是一个存货成本核算制度,其中包括了变动制造成本和固定制造成本。

在吸收成本法下,所有的制造成本首先被“吸收”在存货中。

边际成本法(variable costing ,或变动成本法)同样也是一种存货成本核算方法,这里仅将变动制造成本包括在存货成本中,固定制造成本将不计人存货成本。

边际成本法将固定制造成本视为成本发生期间的费用。

这两种方法都将成本发生期间的非制造成本作为费用。

因此,这两种方法只在如何处理固定制造成本上有差异。

详细分析这张图表,中间一栏显示了利润表中直至营业利润前列报的六类成本。

右侧显示了在边际成本法下利润表中每个成本项目的处理分类。

左边显示了吸收成本法下利润表中每个成本项目的处理情况。

正如前面指出的那样,产品成本在发生时会被记录在存货中。

这些存货成本会随着商品被销售流转为产品销货成本。

相反,期间费用在发生时列报费用。

两种利润表格式之间只有固定制造费用的处理方式不同。

固定制造费用在边际成本法下视为期间费用,而在吸收成本法下算作存货成本。

调节利润使用边际成本法和吸收成本法报告的利润数字有所不同,主要源于该期间的产量与销量不同,即期初和期末的存货水平发生了改变。

●当期初存货< 期末存货时,吸收成本法的利润更高。

因为当期的固定制造费用有一部分保留在期末存货的成本中,而没有进入当期损益,而边际成本法则将本期全部的固定制造费用确认为当期费用。

●当期初存货> 期末存货时,吸收成本法的利润更低。

因为停留在期初存货成本中的固定制造费用会连同本期发生的固定制造费用一起进入损益,而边际成本法则只将本期的固定制造费用确认为当期费用。

●当期初存货= 期末存货时,两种成本法下利润相同。

吸收成本法和边际成本法的区别以及如何计算利润差异。

1. 吸收成本法:这种方法要求所有生产成本(包括直接材料、直接人工和制造费用)都要纳入产品成本。

财务管理术语中英文对照

财务管理术语表Absorption costing 吸收成本法:Total Cost Methods全部成本法: 将某会计期间内发生的固定成本除以销售量,得出单位产品的固定成本,再加上单位变动成本,算出单位产品的总成本。

Accounting 会计:对企业活动的财务信息进行测量和综合,从而向股东、经理和员工提供企业活动的信息。

请参看管理会计和财务会计。

Accounting convention会计原则:会计师在会计报表的处理中所遵循的原则或惯例。

正因为有了这些原则,不同企业的会计报表以及同一企业不同时期的会计报表才具有可比性。

如果会计原则在实行中发生了一些变化,那么审计师就应该在年度报表附注中对此进行披露。

Accounts 会计报表和账簿: 这是英国的叫法,在美国,会计报表或财务报表叫做Financial Statements,是指企业对其财务活动的记录。

Chief financial officerAccounts payable应付账款: 这是美国的叫法,在英国,应付账款叫做Creditors,是指公司从供应商处购买货物、但尚未支付的货款。

Accounts receivable 应收账款:这是美国的叫法,在英国,应收账款叫做Debtors,是指客户从公司购买商品或服务,公司已经对其开具发票,但客户尚未支付的货款。

Accrual accounting 权责发生制会计:这种方法在确认收入和费用时,不考虑交易发生时有没有现金流的变化。

比如,公司购买一项机器设备,要等到好几个月才支付现金,但会计师却在购买当时就确认这项费用。

如果不使用权责发生制会计,那么该会计系统称作“收付制”或“现金会计”。

Accumulated depreciation 累计折旧:它显示截止到目前为止的折旧总额。

将资产成本减去累计折旧,所得结果就是账面净值。

Acid test 酸性测试:这是美国的叫法,请参看quick ratio速动比率(英国叫法)。

吸收成本法的定义

吸收成本法的定义吸收成本法(Absorption Costing)是一种成本计算方法,用于确定产品或服务的完全成本。

这种方法考虑了所有与产品或服务相关的成本,包括直接材料、直接人工、间接制造费用等。

吸收成本法在计算完全成本时,将间接制造费用按照一定的标准分配到产品或服务中,以确定其完全成本。

吸收成本法的定义可以从以下几个方面进行阐述:1. 直接成本和间接成本:吸收成本法首先将成本分为直接成本和间接成本。

直接成本是与特定产品或服务直接相关的成本,如直接材料和直接人工。

间接成本是与多个产品或服务相关的成本,如制造费用和管理费用。

2. 间接成本的分配:吸收成本法将间接成本分配到产品或服务中。

分配的标准可以是生产工时、机器工时、材料数量等。

通过选择适当的分配标准,可以确保间接成本被合理地分摊到各个产品或服务中。

3. 完全成本的计算:在吸收成本法下,产品或服务的完全成本包括直接成本和分配的间接成本。

通过将间接成本分配给产品或服务,可以确定每个产品或服务的完全成本。

完全成本提供了产品或服务的全面成本信息,有助于决策者制定更好的商业决策。

4. 应用范围:吸收成本法广泛应用于制造业,帮助企业确定产品的完全成本。

在制造业中,吸收成本法有助于企业进行定价、生产决策、利润计算等。

此外,吸收成本法也可以应用于其他行业,如服务业、零售业等,帮助企业全面了解产品或服务的成本结构。

5. 与其他方法的比较:吸收成本法与另一种常用的成本计算方法——直接成本法有所不同。

直接成本法只考虑直接与产品或服务相关的成本,而忽略间接制造费用。

相比之下,吸收成本法更全面地考虑了与产品或服务相关的所有成本,从而提供更准确的完全成本信息。

6. 优势与局限性:吸收成本法的优势在于提供了全面的产品或服务成本信息,有助于企业做出更好的商业决策。

然而,吸收成本法也存在局限性。

例如,选择适当的分配标准可能具有主观性,可能导致不同的成本计算结果。

此外,吸收成本法可能不适用于所有企业,需要根据企业的具体情况进行选择和应用。

吸收式成本法和成本法

吸收式成本法和成本法1.引言1.1 概述概述部分的内容可以如下编写:概述在企业经营过程中,准确计算和管理成本是至关重要的。

为了实现这一目标,会计学领域发展出了吸收式成本法和成本法两种不同的计算方法。

吸收式成本法和成本法是两种常见的成本计算方法,它们在企业的成本核算和财务报告中起着重要的作用。

本文将对吸收式成本法和成本法进行深入研究和探讨,旨在帮助读者更好地理解这两种方法的理论基础以及它们在实际应用中的范围和特点。

吸收式成本法是一种将所有生产生命周期中直接和间接成本都分摊到产品上的计算方法。

它认为,产品的成本不仅包括直接与产品相关的成本,还包括与产品形成一定联系的间接成本。

这种方法以生产过程为基础,将所有成本都视为产品成本,并在销售产品时通过销售价格回收这些成本。

这样,吸收式成本法能够为企业提供更全面的成本信息,帮助管理人员更好地制定定价策略和经营决策。

与之相对的是成本法,它是一种将成本分为直接成本和间接成本,仅考虑直接成本与产品的成本关系的计算方法。

成本法认为,只有与产品直接相关的成本才应该被计入产品的成本,并通过销售价格回收这些成本。

这种方法相对来说更简单直接,适用于那些成本结构相对简单、产品种类较少的企业。

本文将分别对吸收式成本法和成本法的理论基础和应用范围进行详细介绍,并对两种方法进行对比与评价。

最后,根据实际情况,给出一些建议以指导管理人员在实际运营中选择适合的成本计算方法。

通过对吸收式成本法和成本法的深入分析,相信读者能够更好地理解这两种方法的优缺点,并在实际应用中灵活运用,从而提高企业的成本管理水平和经营决策能力。

文章结构指文章的整体组织和章节安排。

本文将以吸收式成本法和成本法为主题展开讨论,共分为引言、正文和结论三部分。

1. 引言部分:1.1 概述:简单介绍吸收式成本法和成本法的概念和目的,以及其在管理会计中的重要性。

1.2 文章结构:阐述文章的章节安排,提供读者对整篇文章内容的预期。

吸收成本法和边际成本法

吸收成本法和边际成本法

吸收成本法和边际成本法是两种常见的成本计算方法。

吸收成本法是指将所有生产成本都分摊到产品上,包括直接成本和间接成本,以便计算每个产品的成本。

而边际成本法则是指只考虑生产一个额外单位产品所需的成本,以便决定是否继续生产。

吸收成本法的优点在于它能够提供一个全面的成本计算,包括所有直接和间接成本。

这使得企业能够更好地了解其生产成本,并更好地决策。

然而,吸收成本法的缺点在于它可能会导致一些产品被高估,而其他产品被低估。

这是因为吸收成本法将所有成本分摊到所有产品上,而不考虑每个产品的实际成本。

相比之下,边际成本法更加简单和直接。

它只考虑生产一个额外单位产品所需的成本,这使得企业能够更好地了解其生产决策的影响。

边际成本法的缺点在于它无法提供一个全面的成本计算,因为它只考虑了一个额外单位产品的成本。

这可能会导致企业忽略了其他成本,如固定成本和间接成本。

在实际应用中,企业可以根据自己的需要选择使用吸收成本法或边际成本法。

如果企业需要了解其所有成本,以便更好地决策,那么吸收成本法可能更适合。

如果企业只需要了解生产一个额外单位产品的成本,以便决定是否继续生产,那么边际成本法可能更适合。

吸收成本法和边际成本法都是有用的成本计算方法。

企业可以根据

自己的需要选择使用哪种方法,以便更好地了解其生产成本,并做出更好的决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Definition

Absorption costing Marginal costing

5

Absorption costing

It is costing system which treats all manufacturing costs including both the fixed and variable costs as product costs

10

Key points

It’s important to appreciate the possible implications that a chosen costing approach may have on profit reporting, product pricing,performance evaluation, and decision – making

14

Marginal costing

It is a costing system which treats only the variable manufacturing costs as product costs. The fixed manufacturing overheads are regarded as period cost The marginal cost of a product –“ is its variable cost”. This is normally taken to be; direct labour, direct material, direct expenses and the variable part of overheads.

12

OAR

Overhead absorption rate is achieved by means of a predetermned overhead absorption rate.

OAR = Budgeted overheads Budgeted level of activity

Departmental

These overheads are usually treated as period costs and written off against profit in the period they arise

8

Review

Full cost of sales In costing a small product made by a manufacturing organisation, direct costs are usually restricted to some of the production costs. A commonly found build-up of costs is therefore as follows: $ Production costs Direct materials Direct wages Direct expenses Prime cost Production overheads Full factory cost( product) Administration costs Selling and distribution costs Full cost of sales

2

Introduction

Two main costing method for stock valuation in manufacturing business,effect on Balance Sheet and Income Statement Before we allocate all manufacturing costs to products regardless of whether they are fixed or variable. This approacห้องสมุดไป่ตู้ is known as absorption costing/full costing However, only variable costs are relevant to decision-making. This is known as marginal costing/variable costing

16

Contribution

Marginal costing technique has given birth to a very useful concept of contribution where contribution is given by: Sales revenue less variable cost (marginal cost) Contribution may be defined as the profit before the recovery of fixed costs. Thus, contribution goes toward the recovery of fixed cost and profit, and is equal to fixed cost plus profit (C = F + P).

3

Reason?

The costs that vary with a decision should only be included in decision analysis. For many decisions that involve relatively small variations from existing practice and/or are for relatively limited periods of time, fixed costs are not relevant to the decision This is because either fixed costs tend to be impossible to alter in the short term or managers are reluctant to alter them in the short term.

vs blanket

13

Exercise 1

A company makes 2 products in 3 departments. Relevant product information is: Product A Direct material cost $15 Direct labour cost in Department X $12 Direct labour cost in Department Y $15 Direct labour cost in Department Z $6 Budgeted number of units 10,000 Product B $25 $18 $15 $0 8,000

15

Marginal costing

High low method Exercise 4

output( units) 200 total cost($) 7,000

Month 1

2 3

a)

b)

c)

300 8,000 400 9,000 Find the variable cosst per unit Find the total fixed cost per month Estimate the total cost if output is 250 units in a month

Different costing methods produce different measurements of profit

11

Key points

Overheads are allocated/apportioned to cost centres using any” reasonable basis”. Costs accumulated in service cost centres are then re-apportioned to production cost centres. The total costs in these are finally absorbed into cost units using an appropriate absorption rate

Overhead cost clssification

7

Overhead analysis

Production overhead ( manufacturing overhead) Administration overhead Selling and distribution overhead R&D overhead

A B C A+B+C D A+B+C+D E F A+B+C+D+E+F

9

Review

In absorption costing, overhead costs will be added to each unit of product manufactured and sold Sometimes, but not always, the overhead costs of administration, selling and distribution are also added to unit costs, to obtain a full cost of sales See your manual page 161 The difference of factory COS and full COS