最新中国多晶硅产能统计(至2017年底)

2017年多晶硅年度市场分析及2018年展望

1 价格走势回顾及预测 1.1 国内多晶硅市场价格走势

2017 年我国多晶硅周均价从 1 月初的 14.00 万 元 /t, 上 涨 到 2 月 底 的 14.27 万 元 /t, 涨 幅 为 1.9%;随后断崖式下跌至 4 月中的全年低点 10.85 万元 /t,跌幅达到 24.0%;触底反弹后一路

产业论坛

2017 年多晶硅年度市场分析及 2018 年展望

中国有色金属工业协会硅业分会 ■ 刘晶

0 引言 2017 年多晶硅产业形势可基本概括为:全

年多晶硅价格呈现先低后高的“√”走势;全球 及我国多晶硅供应略小于需求。

1) 2017 年我国多晶硅全年均价为 13.50 万 元 /t,同比小幅上涨 5.6%。最高点和最低点都 高于 2016 年,最大涨幅达到 40.8%。

收稿日期:2018-01-09 通信作者:刘晶 (1988—),女,本科、工程师,主要从事多晶硅方面的研究。182507347@

5 SOLAR ENERGY 01/2018

Copyright©博看网 . All Rights Reserved.

产业论坛

2017 年太阳电池片价格涨跌幅度小于硅片, 波动同样出现在 3~4 月,多晶硅太阳电池片价 格从 4 月上涨到 7 月后开始下滑,一路下跌至 12 月底的 0.199 美元 /W。

组件价格全年整体呈下滑走势,从年初 0.358 美元 /W 跌至年底的 0.313 美元 /W,下滑幅度达 到 12.6%。

1.3 多晶硅价格预测 受“6·30”“美国 201”“领跑者计划”“分

布式补贴调整预期”等政策影响,终端电站的建 设和并网热潮支撑了 2017 年多晶硅价格在经历 短暂的大幅下跌之后整体稳步回升。2017 年 12 月,国家发展和改革委员会发布了《关于 2018 年光伏发电项目价格政策的通知》,2018 年 1 月 1 日之后投运的光伏电站Ⅰ类、Ⅱ类、Ⅲ类资 源区标杆上网电价分别调整为 0.55 元 /kWh、0.65 元 /kWh、0.75 元 /kWh( 含税 )。相对来说,2018 年上半年政策对地面电站安装的刺激略大于分布 式,但是随着电站成本的不断下降,补贴下调成 为必然,且本次电价的调幅基本符合预期;另 外,村级光伏扶贫电站 (0.5 MW 及以下 ) 标杆电 价,户用分布式光伏扶贫项目度电补贴标准保持 不变,也是光伏装机量的重要组成部分,这都无 疑对 2018 年的终端需求形成刺激。因此,预计 2018 年的光伏安装或与 2017 年类似。

中国产出99.9999%多晶硅成本仅是国外1/6

美元 , 2 0 比 0 5年 衰退 45 .%。

相 比 国际 大 厂 多 以设 计 、 造 、 装 、 试 , 制 封 测 甚

至 系 统产 品等 上 下 游 垂直 整 合 方式 经 营 , 台湾 地 区 半 导 体产 业上 、 下游 垂 直 分 工 的经 营 型态 确 实与 众

不 同。然 而在 半 导 体产 业 竞 争越 来 越激 烈 、 厂 资 建 本 越 来越 大及 研 发 难度 越 来 越 高 的今 天 , 台湾 地 区 独 特 的 I 业 垂直 分 工 结构 ,却恰 能 彰 显产 业 分 C产

Hale Waihona Puke 其 中 DR M 比 2 0 增 长 3 . 增 长 率 远 高 于 A 0 5年 20 %,

2017年中国光伏新增装机较上年增加18.52GW,今后两年继续保持稳定增长【图】

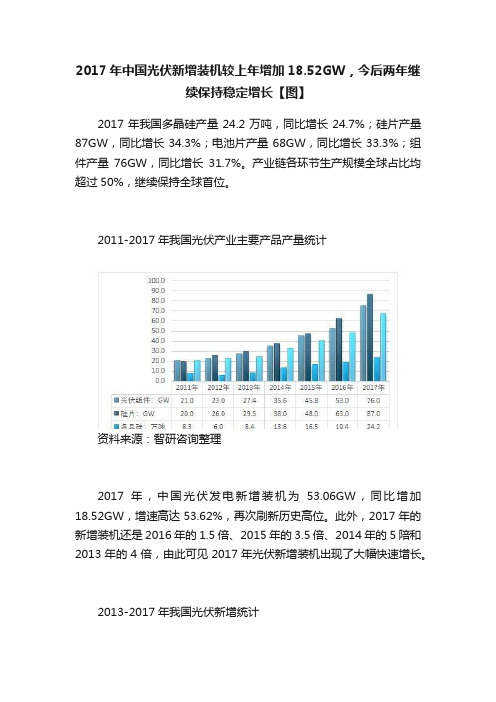

2017年中国光伏新增装机较上年增加18.52GW,今后两年继续保持稳定增长【图】2017年我国多晶硅产量24.2万吨,同比增长24.7%;硅片产量87GW,同比增长34.3%;电池片产量68GW,同比增长33.3%;组件产量76GW,同比增长31.7%。

产业链各环节生产规模全球占比均超过50%,继续保持全球首位。

2011-2017年我国光伏产业主要产品产量统计资料来源:智研咨询整理2017年,中国光伏发电新增装机为53.06GW,同比增加18.52GW,增速高达53.62%,再次刷新历史高位。

此外,2017年的新增装机还是2016年的1.5倍、2015年的3.5倍、2014年的5陪和2013年的4倍,由此可见2017年光伏新增装机出现了大幅快速增长。

2013-2017年我国光伏新增统计资料来源:国家统计局、智研咨询整理截至2017年底,中国光伏发电累计装机达到了130.25GW,而此前太阳能“十三五”规划的目标仅105GW,已经提前并超额完成了“十三五规划目标”。

按照目前的发展趋势来看,预计到2020年底,中国光伏发电累计装机将有望达到250GW。

2013-2017年我国光伏累计装机容量统计资料来源:国家能源局、智研咨询整理2017年,中国分布式光伏新增装机19.44GW,同比增加15.21GW,增幅高达3.7倍,占总新增装机的比重为36.64%,较2016年提升24.39个百分点,并刷新创历史新高。

此外,2017年分布式新增装机不仅是2016年的4.7倍、2015年的14倍、2014年的9.5倍和2013年的24.3倍,还远超2016年底的累计装机(10.32GW)。

因此,可以说2017年是中国分布式光伏发展的元年。

2013-2017年我国分布式光伏发展情况资料来源:国家统计局、智研咨询整理2017年,中国光伏电站新增装机33.62GW,同比增加3.31GW,增幅仅有11%,而此前2016年的增幅却高达121%,2015年增幅也超过了60%。

中国多晶硅产业现状及趋势

中国多晶硅产业现状及趋势中国多晶硅产业现状及趋势1. 引言多晶硅是一种重要的基础原材料,广泛应用于光伏、半导体、电子等领域。

多晶硅产业的健康发展对于推动我国经济转型升级、实现全球资源配置优化、保护环境等具有重要意义。

本文将对中国多晶硅产业的现状进行分析,并对未来的发展趋势进行展望。

2. 中国多晶硅产业现状2.1 生产能力及产量当前,中国多晶硅的生产能力和产量均居于全球的领先地位。

根据国家能源局数据,截至2019年底,全国共有多晶硅生产线1000余条,年产能超过400万吨,占全球总生产能力的60%以上。

2019年,中国多晶硅产量约为380万吨,占全球总产量的70%以上。

2.2 主要生产区域中国多晶硅主要集中在四川、江苏、浙江、江西等地。

四川省是中国最重要的多晶硅生产基地之一,凭借其丰富的硅资源和成熟的产业链,年产量超过200万吨,占全国总产量的50%以上。

江苏、浙江和江西等地也拥有较大规模的多晶硅生产能力。

2.3 技术水平中国多晶硅产业的技术水平在全球范围内领先。

多年来,中国多晶硅生产企业通过技术创新和自主研发,不断提高产品质量和生产效率。

目前,中国多晶硅的质量已经达到或接近国际一流水平,大部分产品出口到日本、德国、美国等发达国家。

2.4 产业链完整度中国多晶硅产业链完整,从硅矿开采、多晶硅生产到下游的硅片、光伏组件制造等环节都相对齐备。

特别是在光伏领域,中国企业已经形成了从硅材料到光伏组件的一体化产业链,具备较强的竞争力。

3. 中国多晶硅产业的挑战尽管中国多晶硅产业取得了长足发展,但仍面临一些挑战。

3.1 低端产品占比高目前,中国多晶硅产业的低端产品占比仍较高。

由于市场需求不断增长,部分生产企业为了追求规模效应而忽视了产品质量和附加值的提升,导致多晶硅的价格竞争较为激烈,利润空间有限。

3.2 能源消耗及环境污染多晶硅的生产过程对能源的消耗较大,同时还伴随着大量的固体废弃物和废水废气排放。

由于多晶硅产业的集中地区通常与主要的光伏或半导体制造基地重合,这些环境问题引起了广泛关注。

我国多晶硅产业发展现状

2010年第6期业增加值下降能耗和CO 2的目标。

明确重点行业淘汰落后产能的任务。

完善落后产能的界定标准,强化能耗、环保、质量等指标的约束性作用,积极推进资源型产品的价税改革,加快形成有利于落后产能退出的长效机制。

工信部副部长强调,工业粗放型的发展方式没有得到实质性的转变。

资源消耗高,污染排放大,可持续发展受到严重制约。

(摘自中国建材新闻网)发改委要求煤炭企业稳定煤价2010年12月1日,国家发改委价格司司长在山西省部分煤炭和电力企业生产经营座谈会上说,当前,煤炭企业要在确保安全的前提下增加生产,保障供应,保持煤价稳定。

国家发改委价格司司长说,煤炭企业要按照国务院和发展改革委有关文件的要求,严格价格自律。

2011年重点合同电煤价格要维持2010年水平不变,不得以任何形式加价。

煤炭生产和运销企业不得人为干扰和炒作煤炭价格,自觉不涨价、不提价,保持市场煤价基本稳定。

他还要求煤炭产区政府认真清理妨碍市场运行的各种壁垒,使企业做到自主经营,产需双方直接见面,促进煤炭在国内市场上的自由流通;认真清理各种收费,减轻煤炭、电力企业的负担。

(摘自中国建材信息总网)2010年我国采矿业投资已经超过5300亿元2010年国际矿产品市场向好的方向发展带动全球矿产勘查投资的增长。

金、金刚石、铁、铜成为全球最具吸引力的勘查投资矿种。

截至目前,2010年我国采矿业投资已经超过5300亿元。

2010年11月16日,国土资源部副部长表示,2010年1~8月,中国采矿业投资5299.8亿元,同比增长20.3%。

石油和天然气开采业投资明显恢复,煤炭采选业投资继续高涨,其他矿产采选业投资稳定增长。

统计数据显示,2010年1~9月,我国固体矿产勘查投入270亿元,同比增长20%,共实施勘查项目超过3万个。

同期,我国重要固体矿产品产量增速超过两位数,继续稳居世界前列。

原煤产量24.42亿t ,同比增长17.2%;铁矿石产量7.8亿t ,同比增长25.9%。

我国多晶硅产业发展现状及趋势

我国多晶硅产业发展现状及趋势摘要多晶硅是单质硅的一种形态,是银灰色、有金属色泽的晶体,是以工业硅为原料经一系列的物理化学反应提纯后达到一定纯度的非金属材料。

根据用途及纯度,又分为太阳能级多晶硅、电子级多晶硅。

从生产端来看,截止2021年底我国多晶硅产能55.65万吨/年,产能全球占比77.3%。

受生产原料工业硅以及受电价因素影响,国内52%产能分布在西北地区,其次是西南地区。

多晶硅生产技术门槛较高,目前CR10=80.89%,主要头部企业有乐山永祥、新疆大全、新特能源、江苏中能、东方希望(光伏)、亚洲硅业(青海)等。

从需求端来看,下游需求主要是光伏行业的电池片,占多晶硅消费总量的90%以上。

半导体行业对于多晶硅消费占比很小,且对纯度要求极高,所以目前我国生产的多晶硅主要是太阳能级多晶硅。

从生产成本来看,多晶硅生产成本主要由金属硅、电力以及三氯氢硅构成,分别占比57.57%、26.51%、12.52%。

多晶硅市场未来需求量将继续创新高,光伏装机市场还很大,预计多晶硅需求量2022年为80万吨,到2030年高达294万吨。

但目前2025年产能扩产规划已经远超同年的装机需求,甚至可以满足2030年全球的装机需求,未来可能会导致供大于求,详细测算见正文。

一、多晶硅基础知识(一)简介多晶硅是单质硅的一种形态,是银灰色、有金属色泽的晶体,是以工业硅为原料经一系列的物理化学反应提纯后达到一定纯度的非金属材料。

根据用途不同,可以将多晶硅分为太阳能级多晶硅和电子级多晶硅。

太阳能级多晶硅主要用于太阳能电池的生产制造,而电子级多晶硅对纯度要求更高,主要作为半导体电子材料,广泛应用于电子信息领域。

(二)产业链多晶硅产业链的上游环节为原材料和设备,主要用到工业硅、铸锭设备、线切割设备等;中游环节为多晶硅的制备,主要以工业硅为原材料,通过物理方法或化学方法将工业硅进一步提纯,制备成多晶锭、单晶棒;下游环节为多晶硅的应用领域,主要为光伏产业、集成电路产业。

2017年我国多晶硅行业市场综合发展态势图文分析

2017年我国多晶硅行业市场综合

发展态势图文分析

(2017.09.20)

一、政策、技术、成本,三维支撑定价权向中企倾斜

国内多晶硅自给率仍仅为56%。

自 2007年晶硅光伏产品在行业

内大规模推广、应用以来,全球多晶硅产量直线增长。

2016 年全球

多晶硅年产量已经达到 39 万吨,较 2007 年全球产量增长了9.6 倍。

同期,中国多晶硅年产量从 2007 年的 0.11 万吨,上升至 2016 年的19.6 万吨,增长了 178.2 倍,在全球的产量占比也从 2.74%增

长至 50.26%。

在需求量方面,截至 2016 年我国多晶硅年需求量约为 32 万吨,全年进口量约为 14.1 万吨。

自给率仍仅为 56%左右。

长期以来,国内多晶硅自给率较低的主要原因还是在于多晶硅生产技术、成本等方面与海外企业有一定差距。

2007-2016年全球与中国多晶硅产量情况

2007-2016年中国多晶硅进口情况。

多晶硅企业产量统计

多晶硅企业产量统计题目:中国多晶硅企业产量统计(2024年最新版)摘要:本文通过对中国多晶硅企业产量的统计分析,全面了解了多晶硅产业在2024年的发展状况。

通过对多晶硅企业的产能、产量、销售情况和发展趋势等关键指标进行分析,揭示出了多晶硅企业产业链深度整合以及在未来可再生能源领域的广泛应用潜力,进一步推动中国多晶硅企业的发展。

关键词:多晶硅;企业产量;统计分析;发展状况;发展趋势1.引言随着全球对可再生能源的需求不断增长,多晶硅作为太阳能光伏电池的主要材料,市场需求也在持续扩大。

本文旨在对中国多晶硅企业产量进行统计,以了解2024年多晶硅行业的整体发展状况。

2.多晶硅企业产能与产量在2024年,中国多晶硅企业的总产能达到了XX万吨,其中主要集中在江苏、浙江、福建和广东等沿海地区。

然而,由于市场需求的快速增长,多晶硅的实际产量只占总产能的XX%。

这表明多晶硅行业产能利用率还有提升的空间。

3.多晶硅产品销售情况对多晶硅产品的销售情况进行统计分析可以更好地了解多晶硅市场的需求和未来发展趋势。

根据统计数据显示,2024年多晶硅产品的总销量为XX万吨,其中出口销售占据了主要的份额,大约占总销量的XX%,而国内销售量占据了剩余的XX%。

这也反映了中国多晶硅企业在国际市场上的竞争力。

4.不同规模企业产量对比通过对多晶硅企业的产量进行分类统计,可以了解不同规模企业在产能利用和市场竞争方面的差异。

在2024年,中国多晶硅企业产量前十的企业占总产量的XX%,而总产量排名前二十的企业为XX%。

这也表明,多晶硅行业内部的竞争更加激烈,产能规模较小的企业面临着更大的压力。

5.多晶硅企业发展趋势通过对多晶硅企业的产能、产量和销售情况的统计分析,可以预测多晶硅行业未来的发展趋势。

首先,多晶硅企业产能将继续增长,以满足市场对多晶硅的需求。

其次,多晶硅企业将更加注重创新和技术研发,以提高产品质量和竞争力。

此外,在国内政府对可再生能源的支持和鼓励下,多晶硅行业将拓展应用领域,包括太阳能光伏、太阳能热水器等领域。

2021年中国多晶硅产能产量、进出口及价格走势分析

2021年中国多晶硅产能产量、进出口及价格走势分析一、电子级多晶硅与太阳能级多晶硅的区别多晶硅,是单质硅的一种形态。

熔融的单质硅在过冷条件下凝固时,硅原子以金刚石晶格形态排列成许多晶核,如这些晶核长成晶面取向不同的晶粒,则这些晶粒结合起来,就结晶成多晶硅。

电子级多晶硅材料的生产与太阳能级多晶硅相比,对产品纯度、杂质控制的要求都非常苛刻,此过程中氯硅烷的分离提纯工艺是关键步骤。

三氯氢硅除硼一直是国内电子级多晶硅材料领域的技术瓶颈。

二、中国多晶硅行业市场现状分析1、产能产量近年来我国光伏行业以及半导体行业的迅速发展,市场对多晶硅的需求不断增加。

据统计,我国多晶硅产量逐年增长,截至2021年我国多晶硅产量为50.2万吨,同比增长28.8%。

产能方面,据统计,截至2021年我国多晶硅产能为52万吨/年,同比增长23.81%,硅业分会统计预计到2025年底,中国多品硅的产能为300万吨/年,若包括海外供应,共计可以满足全球1000GW左右的装机量求。

2、价格近年来全国多地工业硅限产等原因,多晶硅供给端跟不上需求端,而需求的持续增加,供给的相对不足导致我国工业硅价格持续上涨。

据统计,2022年3月我国多晶硅单价为200222元/吨,同比2月增长4.35%。

3、进出口进出口方面,据统计,2021年我国多晶硅进口量为11.42万吨,同比增长13.29%,出口量为1.04万吨,同比增长316%。

截至2022年1-2月我国多晶硅进口量为1.51万吨,同比下降11.36%,出口量为0.25万吨,同比增长46.38%。

进出口金额方面,据统计,2021年我国进口额为20.4亿美元,同比增长114%,出口额为0.25亿美元,同比增长92.3%;截至2022年1-2月我国多晶硅进口额为4.63亿美元,同比增长153.37%,出口额为0.05亿美元,同比增长17.83%。

从我国多晶硅进口来源地进口量来看,德国、马来西亚、日本是我国多晶硅主要进口地区,2021年从德国进口多晶硅5.13万吨,占比进口总量的44.93%,进口马来西亚多晶硅2.97万吨,占比26.03%,进口日本多晶硅1.54万吨,占比13.51%。

一文看懂全球及我国多晶硅产能分布情况

一文看懂全球及我国多晶硅产能分布情况中国有色金属工业协会硅业分会数据口径,到2022年底我国多晶硅产能将达到120.3万吨。

包括德国瓦克、韩国OCI、美国汉姆洛克、REC的产能,全球多晶硅产能将达到135.9万吨。

产能分布情况,全球多晶硅产能主要集在中国,占比高达88.52%。

德国瓦克在博格豪森、农特里茨产能6万吨,在美国查尔斯顿产能2万吨,韩国OCI关停了国内生产线,4万吨产能都集中在马来西亚,REC 1.8万吨太阳能级多晶硅生产厂位于华盛顿州摩西湖。

另外,美国汉姆洛克还有1.8万吨多晶硅产能。

我国太阳能级多晶硅产能主要集中在新疆(投产产能47.5万吨+规划80万吨)、四川乐山(建成16万吨)、内蒙古(投产15.4万吨+规划66万吨)、江苏徐州(11万吨)、青海(投产10万吨+规划25万吨)、云南(投产5万,规划20万吨)和宁夏(规划22.5万吨),通威股份、协鑫科技、大全能源、新特能源和东方希望为代表的头部厂商掌握了其中大部分产能。

此外,湖北谷城(吉利5万吨)、陕西榆林(天宏瑞科1.8万吨)、河南(洛阳中硅0.5万吨)、山西太原(中来规划10万吨)和甘肃酒泉(宝丰5万吨开工,规划30万吨)等地也有一定的投产和建设规划。

新疆:协鑫5万吨+新特能源10万吨+新疆大全11.5万吨+东方希望15万吨+晶诺新能源5万吨,拟建项目有:合盛硅业20万吨+新特能源20万吨+其亚集团20万吨+清电能源20万吨。

四川乐山:永祥多晶硅2万吨+通威乐山一期3万吨+乐山二期(5万吨)+协鑫6万吨颗粒硅云南:通威保山一期5万吨,拟建通威保山二期20万吨内蒙古:新特能源10万吨+通威包头一期3万吨+通威包头二期5万吨+东立1.2万吨+聚光硅业1.2万吨;开工或拟建项目还有协鑫乌海一期10万吨+协鑫呼和浩特10万吨+东方希望乌海6.25万吨+内蒙古东立4.8万吨,东方日升包头15万吨+通威包头三期20万吨。

江苏徐州:中能棒状硅5万吨+6万吨颗粒硅青海西宁:亚洲硅业5万吨+丽豪半导体5万吨,丽豪在建、拟建项目有15万吨,天合光能拟建15万吨,一期5万吨,南玻A拟建5万吨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最新中国多晶硅产能统计(至2017年底)

截止2017年底,国内在产多晶硅企业为22家,有效产能共计27.6万吨/年。

2017年新增加产能6.6万吨/年,包括新建产能(宁夏东梦1000吨/年、鄂尔多斯2400吨/年、河南恒星5000吨/年、江苏康博1万吨/年、东方希望1.5万吨/年)和现有企业升级改造(新疆大全8000吨/年、新特能源1.4万吨/年、内蒙盾安2000吨/年、洛阳中硅3000吨/年、四川永祥5000吨/年、陕西天宏1000吨/年)等。

万吨级产能企业10家:江苏中能7.4万吨/年、新疆特变3.6万吨/年、大全新能源2万吨/年、四川永祥2万吨/年、洛阳中硅1.8万吨/年、亚洲硅业1.5万吨/年、东方希望1.5万吨/年、江西赛维1万吨/年、内蒙盾安1万吨/年、江苏康博1万吨/年,10家产能占据全国总产能的77.4%。