期权与期权组合交易策略共32页

期权交易策略混合组合

期权交易策略混合组合期权是一种衍生工具,它赋予持有者在未来的一些时间点以特定价格购买或卖出一些资产的权利。

期权交易策略混合组合可以分为多种类型,包括方向性(bullish或bearish)、保险(hedging)和套利(arbitrage)策略。

方向性策略是最常见的期权交易策略。

它通过预测标的资产价格的上涨或下跌来采取相应的期权交易策略。

例如,看涨期权策略适用于预测标的资产价格上涨的情况。

投资者可以买入看涨期权,以获得未来以较低价格购买标的资产的权利。

相反,看跌期权策略适用于预测标的资产价格下跌的情况。

投资者可以买入看跌期权,以获得未来以较高价格卖出标的资产的权利。

保险策略是为了保护投资组合免受不利市场波动的影响而采取的策略。

其中,购买看涨期权和购买看跌期权是最常见的保险策略。

购买看涨期权可以保护投资组合免受市场下跌的影响,因为看涨期权的价值将在市场下跌时增加。

相反,购买看跌期权可以保护投资组合免受市场上涨的影响,因为看跌期权的价值将在市场上涨时增加。

套利策略是通过利用不同市场之间的价格差异来获得无风险利润的策略。

例如,跨市场套利是通过买入低价期权合约,同时卖空高价期权合约来获得套利机会。

这种策略的核心是利用市场间的价格差异来获得风险收益。

另一个常见的套利策略是时间价值套利。

它利用同一标的资产的不同到期日的期权合约之间的价差来获取利润。

除了以上提到的三种主要类型的期权交易策略,还有许多其他的组合策略可供选择。

例如,垂直传播策略是通过同时买入和卖出不同行权价格但到期日相同的期权合约来获得收益。

模糊策略是通过买入足够数量的看涨期权和看跌期权来保持持平头寸,从而利用市场波动获得收益。

当设计期权交易策略混合组合时,投资者需要考虑多个因素,包括风险承受能力、投资目标和市场条件等。

同时,投资者应该研究和分析市场趋势、基本面和技术指标,以便选择合适的期权交易策略混合组合。

期权组合投资策略

缺点: 无法有效避免资产价格下跌风险; 放弃超过执行价格以上的上涨获利

9

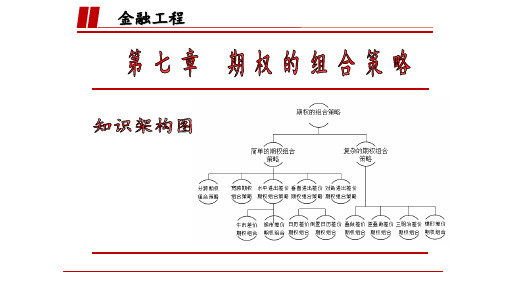

二、期权基础及组合投资策略介绍

1、保护性看跌期权(Protective Put)

释义:

持有标的资 产的同时买 入一份相应 的看跌期权。

持仓结构:

股票多 头

看跌期 权多头

保护性 看跌期

优点: 无需做明确性的方向判断,策略盈利性仅限于对波动判断; 多头马鞍式策略损失有限,潜在收益无限

缺点: 购买两张期权成本有时会较高;

17

二、期权基础及组合投资策略介绍

3、宽跨式期权策略(Strangle)

释义:

也叫勒式或勒束 式组合,是利用 标的物及到期日 均相同的一份较 高行权价的看涨 期权与一份较低 行权看跌期权组 合而成。

期权

卖出高执 行价看跌

期权

牛市看 跌期权 价差

22

二、期权基础及组合投资策略介绍

4、牛市看跌期权价差(Bull Put Spread) 收益结构图:

23

二、期权基础及组合投资策略介绍

4、牛市看跌期权价差(Bull Put Spread)

关键价格水平

关键价格水平

到期价格

说明

盈亏平衡点 最大损失区间

说明

盈亏平衡点 最大损失区间

S=K2-(p2-p1) S≥K2

高执行价减去收取期权费 高于执行价

最大损失

p2-p1

期权费支出

最大收益区间

S≤K1

低于低执行价,两张期权均无价值

最大收益

K2-K1-(p2-p1)

执行价格之差减期权费

30

二、期权基础及组合投资策略介绍

6、熊市看跌期权价差(Bear Put Spread) 应用场景:

期权与期货课件第9章 期权组合交易策略

未来市场价格变动的预期,日历价差多头通常预期近期资产价格稳定 ,而远期资产价格大幅变动。 ➢ 日历价差两个期权的执行价格一致。

由两个不同期限的看涨期权的多空头寸 构成的日历价差组合的支付

20

©中央财经大学期权与期货

- St - Pt + Ke -rτ = -Ct

由标的资产多头和看跌期权多头构成的看涨期权多头

看跌期权多头和标的资产多头构成的组合头寸的支付

股票价格区 标的资产

间

多头收益

看跌期权 无风险资产 组合收益 多头收益 空头收益 (看涨期权多头)

ST ≥ K

ST

0

-K

ST - K

ST < K

ST

K - ST

由看跌期权的空头(执行价格K1)和看跌期权 的多头(执行价格K2)构成的熊市价差策略

熊市价差(由看跌期权构成的)组合头寸的收益

股票价格区间

看跌期权 多头收益

看跌期权 空头收益

组合收益

ST ≤ K1 K1< ST < K2

ST ≥K2

K2 - ST K2 - ST

0

- (K1 - ST) 0 0

K2 - K1 K2 - ST

➢ 两个期权的执行价格相同。 ➢ 条式组合策略比较适用于标的资产价格下跌的情况。

由牛市看涨期权价差策略和熊市看跌期权 价差策略构成的盒式价差策略

盒式价差组合头寸的收益

股票价格区间

牛市价差 收益

熊市价差 收益

ST ≤ K1 K1< ST < K2

ST ≥K2

0 ST - K1 K2 - K1

期权的组合策略

13

3 (144.5~154.5]

149.5

////////////

12

4 (154.5~164.5]

159.5

//////

6

5 (164.5~174.5]

169.5

组数

5--7

6--10

7--12 10--20

6.4 直方图

3.直方图的作法(步骤)

(4)确定组距(C):组距(C)=极差(R)÷组数 (K),通常是2.5或10的倍数。 (5)确定各组的界值: 最小一组的下组界=S-测量值的最小单位*0.5; 最小一组的上组界=最小一组的下组界+组距; 最小二组的下组界=最小一组的上组界; 最小二组的上组界=最小二组的下组界+组距;以此类推, 确定各组的组界值;

金融工程

分跨期权组合(Straddle)又被称为双向期权组合 ,是由相同股票、相同期限、相同行使价格、相同 份数的买权与卖权所组成。

(一)分跨期权组合的多头

交易策略:买入1份买权,再买入相同股票、相同 期限、相同行使价格的1份卖权。 预期市场走势:中性市场或波动率增大,市场走 势方向不明,预期波动率将增大。

可以算得两个盈亏平衡点为: UBE=40+1.45+0.85=42.3 DBE=40-1.45-0.85=37.7 无论是股价涨过42.3美元,还是跌过37.7美元,该投资者都 能获得正的收益。只有股价变化不大时,他才是亏损的, 最大亏损为:1.45+0.85=2.3(美元)。

6.4 直方图

1. 直方图的概念

测定单位:1μm,请作出直方图分析质量特性的分布情 况,判断加工过程是够稳定。

6.4 直方图

3.直方图的作法(步骤)

期权交易策略混合组合

期权交易策略:混合组合混合期权交易策略是由不同种期权,即看涨期权和看跌期权构成的组合,其形式可谓五花八门,这里仅介绍最简单的几种。

2.5.1 跨式组合跨式组合(Straddle)由具有相同协议价格、相同期限的一份看涨期权和一份看跌期权组成。

跨式组合分为两种:底部跨式组合和顶部跨式组合。

前者由两份多头组成,后者由两份空头组成。

底部跨式组合的损益图如图9左边所示。

显然,在期权到期日,如果标的资产价格非常接近执行价格,底部跨式期权组合就会发生损失;反之,如果标的资产价格在任何方向上有很大偏移,这一组合就会有很大的盈利。

当投资者预期标的资产价格将会有很大变动,但无法确认其变动方向的时候,就可以应用底部跨式期权策略。

例如当某公司将被兼并收购的时候,投资者就可以投资于该公司股票的底部跨式期权组合。

如果兼并收购成功,可以预期股票价格将迅速上升;如果兼并收购失败,股票价格将急剧下降。

而这两种情况正是底部跨式组合盈利的区间。

当然,由于市场是有效的,当预期股票价格会出现剧烈波动的时候,该股票的期权价格也将迅速上涨,从而提高底部跨式组合的投资成本。

顶部跨式组合的损益状况则与底部跨式组合正好相反,其损益图与底部跨式组合正好关于X 轴对称,如图9右边所示。

这是一个高风险的策略。

如果在到期日标的资产价格接近执行价格,该组合会产生一定的利润;然而,一旦标的资产价格在任何方向上出现重要变动,该策略的损失就可以说是无限的。

图1:跨式组合资料来源:中信建投期货2.5.2 条式组合和带式组合条式组合(Strip)由具有相同协议价格、相同期限的一份看涨期权和两份看跌期权组成。

条式组合也分底部和顶部两种,前者由多头构成,后者由空头构成。

底部条式组合的损益图如图10左边所示,顶部条式组合的损益图如图10右边所示。

图2:条式组合资料来源:中信建投期货带式组合(Strap)由具有相同协议价格、相同期限的的两份看涨期权和一份看跌期权组成,带式组合也分底部和顶部两种,前者由多头构成,后者由空头构成。

期权原理及交易策略PPT学习教案

分析

期权的杠杆作用(投机特征)

假设Jack有100元,且预期XYZ价格会上升。 果然三个月后上升到120元,则:

现货方式,购买XYZ,持有到期,可获利20元, 收益率为20%

期货方式,以3美元期权费购买33.33份看涨期 权

收益: (120-100-3)*33.33=566.61 收益率第为11页/:共45页566.61%

XYZ的现

0

货价格

-3

第9页/共45页

Chapter[8]-10

《Investment》 xuwei

分析

使用期权与拥有现货相比: 拥有XYZ现货的“风险/收益”关系如上图 之中。 这样清楚的表明期权改变是投资者的损益状 况的方式。

第10页/共45页

Chapter[8]-11

《Investment》 xuwei

Chapter[8]-12

《Investment》 xuwei

保证金要求

期权买方支付金额期权费之后,不管附属 资产的价格如何不利,可能接受的最大损 失就是所有期权费,因此没有必要交纳保 证金。

但是对期权的卖方(立权方)而言,很显 然不可能拿了期权费就没事了。因为其有 义务对买方的选择作出反应。因此就需要 交纳保证金,以避免立权方违约。

双方的权利和义务是不对称的)买方有权

选择,同时,期权第2的页/共4卖5页 方又有义务对选择

作出反应。

Chapter[8]-3

《Investment》 xuwei

期权

B、期权费: 为了补偿卖方接受这一义务,买方必须在

签定期权合约时就向卖方支付一定固定数 额的资金。

“期权费”是买方发生的可知的确定成本。

20

10 0

-7

期货交易中的期权策略和组合操作

期货交易中的期权策略和组合操作期货交易作为金融市场中的一种重要衍生品交易方式,为投资者提供了灵活多样的交易策略和组合操作。

其中,期权交易作为期货市场中的一种重要投资工具,具有很高的灵活性和多样性,能够帮助投资者实现风险管理和获利增值的目标。

本文将探讨期货交易中的期权策略和组合操作,为投资者提供一些参考和指导。

一、期权策略的基本概念和类型在期货交易中,期权策略是指通过购买或卖出期权合约来达到某种特定的投资目标的交易策略。

期权合约分为买入期权和卖出期权两种类型。

买入期权即为支付一定费用购买期权合约,以获得在未来某个时间点执行该期权所带来的权利;卖出期权则是出售期权合约,以获得期权费用的同时,也承担了未来可能的权利行使风险。

1. 买入期权策略买入期权策略是期货交易中常见的投资方式之一。

该策略的核心是购买看涨期权或看跌期权,以获得未来行权价内获利的机会。

买入看涨期权策略适合投资者预测市场行情将上涨,同时也需考虑到期权费用的支出;买入看跌期权策略则适合投资者预测市场行情将下跌。

2. 卖出期权策略卖出期权策略是期货交易中的另一种常见策略。

当投资者对市场行情持中性或看涨/看跌预期较弱时,可以选择卖出期权合约以获得期权费用。

卖出看涨期权策略适合在市场行情相对平稳或看跌预期下使用;卖出看跌期权策略则适合在市场行情相对平稳或看涨预期下使用。

然而,卖出期权策略需要投资者承担未来可能的权利行使风险,需谨慎把握市场风险和风险管理能力。

二、期权组合操作的策略分析除了单独使用买入或卖出期权的策略外,投资者还可以通过组合不同类型的期权合约来实施更为复杂的投资策略。

期权组合操作允许投资者在不同的市场行情环境下进行灵活的头寸调整和风险管理,以实现更好的收益和保护投资本金。

1. 期权价差策略期权价差策略是利用不同期权合约之间的价差关系进行交易的一种策略。

常见的期权价差策略包括牛市价差、熊市价差、碎股价差等。

牛市价差策略适用于市场看涨预期较强的情况下,旨在通过同时买入认购期权和卖出认购期权来实现收益;熊市价差策略适用于市场看跌预期较强的情况下,通过同时买入认沽期权和卖出认沽期权来实现收益;碎股价差策略适用于价格相对较高的期权合约,通过买入远期认购期权和卖出近期认购期权来实现收益。

浅析商品期权组合交易策略

浅析商品期权组合交易策略对行情以及波动率的判断不同,操作时所采用的组合策略也不尽相同期权是现代金融市场中运用非常广泛、变化非常丰富、结构非常精妙的金融衍生品,交易者通过期权、期权与其他金融产品的组合、期权与期权的组合,可以构造出具有不同盈亏分布特征的交易策略,实现不同的回报,满足不同的风险收益偏好。

商品期权基础期权(option)也被称为选择权,属于衍生性金融工具的一种,其与传统金融品种最大的区别在于现金流收益的不对等性(非线性),而本质则是因为参与交易的双方其“权利”不同。

简单来说,期权实质上是在金融领域中将权利和义务分开进行定价,使得权利的受让人在规定时间内对于是否进行交易行使其权利具有选择权,而义务方则必须履行承诺的交易义务。

在期权交易时,购买期权的一方称作买方,而出售期权的一方则叫做卖方;买方即是权利的受让人,而卖方则是必须履行买方行使权利的义务人。

在交易的过程中,期权买方为获得其选择是否交易的权利需要付出资金成本(期权费),而卖方因为承担了在买方要求交易时按约定条件交易的义务则获得期权买方所支付的资金成本(期权费),所以期权交易也常被视为权利的一种交易。

在现代的金融市场领域中,期权的重要性越来越受到重视,其涉及的投资标的也囊括了大部分的金融领域——个股期权、利率期权、指数期权、外汇期权、期货期权都是如今交投活跃的品种。

由于策略的灵活性、价格行为的非线性特点,期权交易获得了迅猛发展。

2000年,全球期权交易量首次超过期货交易量,成为金融市场交易的重要产品之一。

期权的主要合约因素可以总结如下:标的物——股票、指数、货币、债券、商品等。

头寸情况——期权多头、期权空头;执行价格——期权规定执行交割的价格。

交割时间——世界上交易所期权分为欧式期权和美式期权,欧式期权只能在到期日行权,而美式期权可以在到期时间前任意时间行权。

期权类型——看涨期权、看跌期权。

看涨期权是指一种“买进的权利”,期权多头有以约定价格买入的权利,没有义务,而期权空头只有以约定价格卖出期权的义务。

期权交易策略

期权交易策略投资者可以根据对未来标的资产价格概率分布的预期,以及各自的风险收益偏好选择适合自己的期权组合,形成相应的交易策略。

以下为投资者针对个股期权的总体根据不同标准进行了分类:一、四大基本交易策略第一做多股票认购期权含义:投资者预计标的证券将要上涨,但是又不希望承担下跌带来的损失。

或者投资者希望通过期权的杠杆效应放大上涨所带来的收益,进行方向性投资。

盈亏平衡点:行权价格+权利金最大收益:无限最大损失:权利金第二.做空股票认购期权投资者预计标的证券价格可能要略微下降,也可能在近期维持现在价格水平。

盈亏平衡点:行权价格+权利金最大收益:权利金最大损失:无限第三.做多股票认沽期权投资者预计标的证券价格下跌幅度可能会比较大。

如果标的证券价格上涨,投资者也不愿意承担过高的风险。

盈亏平衡点:行权价格-权利金最大收益:行权价格-权利金最大损失:权利金第四、做空股票认沽期权投资者预计标的证券短期内会小幅上涨或者维持现有水平。

另外,投资者不希望降低现有投资组合的流动性,希望通过做空期权增厚收益。

盈亏平衡点:行权价格-权利金最大收益:权利金最大损失:行权价格-权利金二、避险型交易策略1备兑股票认购期权组合何时使用:预计股票价格变化较小或者小幅上涨,实现从拥有股票中获取权利金。

如何构建:持有标的股票,同时卖出该股票的股票认购期权通常为价外期权。

最大损失:购买股票的成本减去股票认购期权权利金最大收益:股票认购期权行权价减去支付的股票价格加股票认购期权权利金盈亏平衡点:购买股票的价格减去股票认购期权权利金2.保护性股票认沽期权组合何时使用:采用该策略的投资者通常已持有标的股票,并产生了浮盈。

担心短期市场向下的风险,因而想为股票中的增益做出保护。

如何构建:购买股票,同时买入该股票的股票认沽期权。

最大损失:支付的权利金+行权价格-股票购买价格最大收益:无限盈亏平衡点:股票购买价格+期权权利金3.双限策略许多投资者喜欢保护性股票认沽期权,它能够减低风险,但同时他们也关心成本。

期权交易如何进行期权组合策略

期权交易如何进行期权组合策略期权交易是一种金融衍生工具,可以让投资者在约定的时间内以约定的价格买入或卖出标的资产。

而期权组合策略则是通过同时购买或卖出多种期权合约,以达到一定的投资目标。

本文将介绍期权交易的基本操作和一些常见的期权组合策略。

一、期权交易的基本操作1. 期权买方和卖方:在期权交易中,买方是购买期权合约的一方,他有权在约定的时间内执行购买或卖出标的资产的权利。

卖方则是出售期权合约的一方,他有义务在期权合约履行时按约定价格买入或卖出标的资产。

2. 期权合约类型:期权合约分为认购期权和认沽期权。

认购期权赋予买方在约定时间内以约定价格购买标的资产的权利,认沽期权赋予买方在约定时间内以约定价格卖出标的资产的权利。

3. 行权价和到期日:期权合约中的行权价是买卖双方约定的标的资产的交易价格,到期日是期权合约的截止日期。

4. 期权交易策略:期权交易策略可以分为多空策略和组合策略。

多空策略是对单一期权进行买入或卖出,而组合策略则是同时买入或卖出多种期权合约。

二、期权组合策略1. 多腿组合策略:多腿组合策略是指同时建立多个期权合约的策略,可以灵活地控制盈亏风险。

常见的多腿组合策略包括跨式套利、垂直套利、反向垂直套利等。

例如,跨式套利是同时买入一份认购期权和一份认沽期权,但行权价和到期日必须相同。

2. 整体组合策略:整体组合策略是指通过对标的资产进行组合,同时建立多个期权合约的策略。

常见的整体组合策略包括抵消组合、宽幅宽跨套利等。

例如,抵消组合就是在持有标的资产的同时,购买相应的认沽期权以对冲风险。

3. 对冲策略:对冲策略是指通过同时建立多个期权合约来进行风险对冲的策略。

这种策略可以帮助投资者降低持仓风险,保护投资组合的价值。

常见的对冲策略包括保险组合、套期保值等。

4. 套利策略:套利策略是指通过利用不同市场之间的价格差异,在风险有限的情况下获得收益。

常见的套利策略包括时间价值套利、价差套利、跨市场套利等。

期权和期权组合交易策略

K1

K3

ST

K2

期权和期权组合交易策略

期权组合交易策略

蝶式期权组合的收益

第一看涨期权 第二看涨期权 期权短头寸的

股票价格范围

长头寸的收益 长头寸的收益

收益

整体收益

ST≤K1 K1<ST< <ST<K3 ST≥K3

0 ST-K1 ST-K1 ST-K1

0 0 0 ST-K3

0 0 -2(ST-K2) -2(ST-K2)

• 行权价为9元的期权获利 10.26-9=1.26;行权价为 10元的期权损失10.2610=0.26;

• 两只期权获利1元,减去购 买成本0.8元,该期权组合 的收益是0.2元。

• 中国石油股票 收益7.21% • 期权牛市价差策略 收益

25%

期权和期权组合交易策略

期权组合交易策略

• 牛市价差期权组合--看跌期权 组成(Bull Put Spread)

• 何时使用:相当于持有股票期货的 多头,行情预期是牛市看涨的。

• 如何构建:买入一份看涨期权,卖 出一份具有相同到期日、相同执行 价的看跌期权。

• 最大损失:-(期权行权价+净期权 费)

• 最大收益:没有上限 • 盈亏平衡点:期权的行权价+净期

权费

期权和期权组合交易策略

期权组合交易策略

• 卖空合成股票 (Short Synthetic Stock)

• 盈亏平衡点:执行价-期权费 • 最大收益:执行价-期权费 • 最大损失:期权费 • 到期损益:MAX(执行价-到期时

标的股票价格,0)- 期权费

盈 亏

亏盈平衡点 X-P

期权费 P

正股价

盈 利

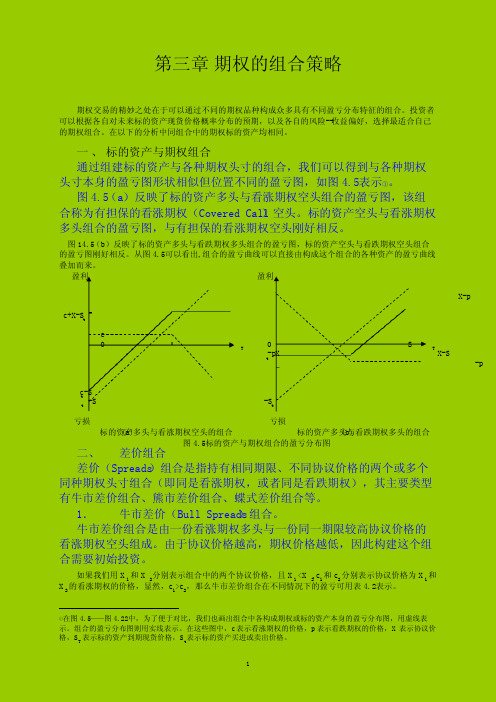

第三章期权的组合策略

第三章 期权的组合策略期权交易的精妙之处在于可以通过不同的期权品种构成众多具有不同盈亏分布特征的组合。

投资者可以根据各自对未来标的资产现货价格概率分布的预期,以及各自的风险--收益偏好,选择最适合自己的期权组合。

在以下的分析中同组合中的期权标的资产均相同。

一 、 标的资产与期权组合通过组建标的资产与各种期权头寸的组合,我们可以得到与各种期权头寸本身的盈亏图形状相似但位置不同的盈亏图,如图4.5表示①。

图4.5(a)反映了标的资产多头与看涨期权空头组合的盈亏图,该组合称为有担保的看涨期权(Covered Call )空头。

标的资产空头与看涨期权多头组合的盈亏图,与有担保的看涨期权空头刚好相反。

图14.5(b)反映了标的资产多头与看跌期权多头组合的盈亏图,标的资产空头与看跌期权空头组合的盈亏图刚好相反。

从图4.5可以看出, 组合的盈亏曲线可以直接由构成这个组合的各种资产的盈亏曲线叠加而来。

盈利 盈利X-pc+X-S tc0 S T 0 TX X-S t-p -pc-S t -S t-S t亏损 亏损 (a)标的资产多头与看涨期权空头的组合 (b)标的资产多头与看跌期权多头的组合图4.5标的资产与期权组合的盈亏分布图二、 差价组合 差价(Spreads )组合是指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,或者同是看跌期权),其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等。

1. 牛市差价(Bull Spreads )组合。

牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成。

由于协议价格越高,期权价格越低,因此构建这个组合需要初始投资。

如果我们用X 1 和X 2 分别表示组合中的两个协议价格,且X 1 <X 2, c 1和c 2分别表示协议价格为X 1和X 2的看涨期权的价格,显然,c 1>c 2,那么牛市差价组合在不同情况下的盈亏可用表4.2表示。

期权组合策略

期权组合策略首先,我们来看看买方的期权组合策略。

买方的期权组合策略通常用于投资者对市场走势有明确预期的情况下。

买方的期权组合策略可以通过多个期权合约的组合,提供投资者在市场上获得更大杠杆作用的机会。

其中最常用的期权组合策略包括垂直和水平组合策略。

垂直组合策略是指买方同时购买或卖出同一标的物的不同行权价和到期日的期权合约。

如果投资者对标的物未来价格的涨跌方向有预测,可以通过垂直组合策略来获取更大的收益。

例如,投资者可以购买低行权价的看涨期权合约,并同时出售高行权价的看涨期权合约,这样即使标的物价格上涨,买方也可以获得收益。

水平组合策略是指买方同时购买或卖出同一标的物的不同到期日的期权合约。

水平组合策略通常用于投资者对标的物在未来一段时间内价格的稳定性有预测的情况下。

例如,如果投资者认为标的物将在未来一段时间内价格保持在一个窄幅波动区间内,可以购买较短到期日的看涨和看跌期权合约,并同时卖出较长到期日的看涨和看跌期权合约,从中赚取期权溢价。

接下来,我们来看看卖方的期权组合策略。

卖方的期权组合策略通常用于投资者对市场走势较为保守的情况下。

卖方的期权组合策略可以通过多个期权合约的组合,提供投资者在市场上获得收益的机会,而且更为稳定可靠。

其中最常用的期权组合策略包括覆盖和裸卖策略。

覆盖策略是指卖方同时出售看涨或看跌期权合约,并在同一标的物上持有相应的标的物多头或空头头寸。

如果投资者对标的物未来价格的走势有一定预期,可以通过覆盖策略来赚取期权溢价并保护自己的标的物头寸。

例如,如果投资者持有标的物的多头头寸,并相对乐观,可以同时卖出相应看涨期权合约,从中赚取期权溢价。

裸卖策略是指卖方单独出售看涨或看跌期权合约,而没有相应的标的物头寸。

裸卖策略通常用于投资者对市场走势有一定预测,且风险承受能力较强的情况下。

例如,如果投资者对标的物未来价格的走势持相对保守的看法,可以单独出售看涨期权合约,从中赚取期权溢价。

总结起来,期权组合策略是指投资者通过合理组合不同的期权合约,以达到定制化的风险管理和投资目标的目的。

期权的交易策略

•6. 标的资产空头图形算式表达式:(-1,-1)。

PPT文档演模板

期权的交易策略

•二、期权组合图形的算法举例

• (一)看跌期权多头与标的资产多头 • 由于看跌期权多头图形算式表达式为(-1,0),标的资产多头图形算式表

达式为(+1,+1),所以组合图形的算式表达式为, • (-1,0)+(+1,+1)=(0,+1)

•损

益

•潜在的无限大盈利曲线

•期权执行价格格

•期权标的 •市场价格

•最大的亏损额(期权费) •图11-3 看跌期权买方的盈亏图

•3. 看跌期权多头图形算式表达式:(-1,0);

PPT文档演模板

期权的交易策略

•第一节 期权组合图形的算法

•一、不同期权图形的算式表述

• 首先定义算式规则: • 如果期权盈亏图上,期权收益曲线出现负斜率,就用(-1)表示; • 如果期权盈亏图上,期权收益曲线出现正斜率,就用(+1)表示; • 如果期权盈亏图上,期权收益曲线是水平线,就用(0)表示。

•看涨多头

•看跌空头

•组合图形

•

期 权 组 合 盈 亏

PPT文档演模板

•图12-2看跌期权多头与标的资产多头组合

期权的交易策略

•二、期权组合图形的算法举例

• (三)标的资产空头与看跌期权空头 • 由于标的资产空头图形算式表达式为(-1,-1),看跌期权空头图形算式

表达式为(+1,0),所以组合图形的算式表达式为, • (-1,-1)+(+1,0)=(0,-1)

•损 益

•最大的盈利额(期权费)

•期 权 执 行 价 格

•期权标的 •市场价格

•潜在的无限大亏损曲线

期权的交易策略

例子:

某人在一九九七年三月买进一个协定价格为0.五二美元的三个月看涨期权!!期权费是每马克0.0二美 元!!同时它又卖出一个协定价格为0.五四美元的三个月看涨期期权!!期权费为每马克0.0一美元!!合约 规模都是一二五!!000马克??

+

+

二五 00

0.五 二

0.五 四

一二 五0

0.五四

买进低协定价格看涨期权

卖出高协定价格看涨期权

+

一二 五0

一二五 0

0.五

二

0.五

四

牛市看涨期权价差组合

分析: 一.买进期权费:0.0二*一二五!!000=二五00 卖出期权费:0.0一*一二五!!000=一二五0 期初净支出一 二五0美元?? 二.当市场价格低于0.五二时!!二个看涨期权都不行权!!投资亏损为期初净支出!!即二五00-一二五0=一二 五0. 三.当市场价格位于【0.五二!!0.五四】时!!买进看涨期权行权!!卖出看涨期权放弃行权!!在此区间!!每上涨

购买资产:

【+一!!+一】

购买看跌期权:

【-一!! 0】

相加净结果: 【0!!+一】

例子:

假如某人估计马克价格会上涨!!因此它买进一个标准马克期货合约!!价格为0.五五00美元!!为了限 制马克价格下跌带来的损失!!它又买进了一个协定价格为0.五四00美元的看跌期权!!期权费率为每 马克0.0一美元!!二份合约的规模都是一二五!!000马克??

【一】垂直价差组合

购买一份期权并出售一份到期日相同!!但协定价格不同的同类期权!!这样的组合构成垂直价差?? 如果买入期权的协定价格低于卖出期权的协定价格!!称为牛市价差!!反之称为熊市价差??在每一 种价差中都可以使用看跌期权或者看涨期权!!因此可以把垂直价差分为四类:牛市看涨期权价差、 牛市看跌期权价差、熊市看涨期权价差、熊市看跌期权价差??

期权和其交易策略

S0:

Stock price today

K:

Strike price

T:

Life of option

s:

Volatility of stock price

D:

dividends paid during life of option

r

Risk-free rate for maturity T

Variable

c

S0

+

K

−

T

?

s

+

r

+

D

−

p

C

P

−

+

−

+

−

+

?

+

+

+

+

+

−

+

−

+

−

+

c: European call option price p: European put option price C: American call option price P: American put option price

空头

不利,最大损失:资 产现价-执行价-期权 费

有利, 最大收益:期权费

有利, 最大收益:期权费

不利, 最大损失:执行价- 资产现价-期权费

头寸

表 10-1 欧式期权多空到期时的回报与盈亏

公式

到期回报公式 分析

到期盈亏公式

看涨期权多头

max(ST X , 0)

若到期价格 ST 高于 X ,多头执行

K1

K2

ST

(2)看跌后市,但跌幅不大,能够经过构造熊市价 差期权来,降低购置期权旳期权费

期货市场中的期权策略与组合交易

期货市场中的期权策略与组合交易期货市场作为金融市场的重要组成部分,存在着许多不同的交易策略和方法。

其中,期权策略和组合交易是一种常见的投资方式。

本文将就期货市场中的期权策略和组合交易展开探讨。

一、期权策略1. 期权的基本概念与分类期权是一种金融衍生品,它赋予了持有人在未来特定时间以特定价格买入或卖出标的资产的权利。

根据期权的行使权利,可以将其分为认购期权和认沽期权。

认购期权授予持有人在合约到期时以约定价格购买标的资产的权利,而认沽期权授予持有人在合约到期时以约定价格卖出标的资产的权利。

2. 期权策略的基本原理期权策略基于对市场未来方向的判断,通过买入或卖出期权合约来实现投资目标。

常见的期权策略包括买入认购期权、买入认沽期权、卖出认购期权和卖出认沽期权。

买入认购期权的目的是赚取资产上涨的收益,买入认沽期权则是赚取资产下跌的收益。

而卖出认购期权的目的是通过权利金获得收益,但承担了潜在的不限损失风险,卖出认沽期权则是赚取权利金。

3. 常见的期权策略期权策略有许多种类,包括蝶式、剪刀式、吞没形态、宽跨式、垂直套利等。

蝶式策略是通过同时购入两个相同金额的认购期权和认沽期权,以赚取价格波动较小的收益;剪刀式策略则是通过购入相同到期日的认购期权和认沽期权,并保持不同行权价格,以赚取价格波动较大的收益。

吞没形态策略是通过购入一份认购期权和同时卖出两份认沽期权,以赚取资产下跌的收益;宽跨式策略是通过同时买入多个认股期权和认购期权,以赚取资产价格大幅上涨或下跌的收益。

垂直套利策略则是通过购入不同行权价格但相同到期日的认购期权和认沽期权,以赚取价格波动带来的收益。

二、组合交易组合交易是指将不同的期权策略进行组合,形成一个复合的投资组合来实现投资目标。

1. 组合交易的基本原理组合交易的基本原理是通过选择不同的期权策略,并根据市场行情和预测形势,将多种期权合约进行组合,以达到在多种不同市场情况下都能获得收益的目的。

2. 组合交易策略的优势组合交易策略能够提供更加灵活和多样化的投资方式。

期权投资中的期权交易策略与组合调整

期权投资中的期权交易策略与组合调整期权是一种金融衍生品,给予购买者在未来某个时间内以特定价格买入或卖出标的资产的权利。

期权的交易策略和组合调整方法在投资者的期权投资决策中起着至关重要的作用。

本文将介绍几种常见的期权交易策略,以及如何进行组合调整来优化投资组合。

一、期权交易策略1.购买认购期权认购期权是指购买者在未来某个时间内以特定价格买入标的资产的权利。

购买认购期权的策略适用于投资者对标的资产的看涨预期。

当投资者预计标的资产价格上涨时,购买认购期权可以为其提供投资机会。

购买认购期权的好处是风险有限,仅需支付期权费用。

2.购买认沽期权认沽期权是指购买者在未来某个时间内以特定价格卖出标的资产的权利。

购买认沽期权的策略适用于投资者对标的资产的看跌预期。

当投资者预计标的资产价格下跌时,购买认沽期权可以为其提供保护机会。

购买认沽期权的好处是可以限制投资者的损失,特别是在市场下跌时。

3.卖出认购期权(Covered Call)卖出认购期权是指投资者在手中持有标的资产的同时,卖出对应数量的认购期权。

这种策略适用于投资者对标的资产的走势持稳或看跌的预期。

通过卖出认购期权,投资者可以获得权利金,即期权费用,来增加投资回报。

然而,投资者需要承担标的资产在期权有效期内上涨超过行权价时被强制卖出的风险。

4.卖出认沽期权(Covered Put)卖出认沽期权是指投资者在手中持有现金的同时,卖出对应数量的认沽期权。

这种策略适用于投资者对标的资产的走势持稳或看涨的预期。

通过卖出认沽期权,投资者可以获得权利金,即期权费用,来增加投资回报。

然而,投资者需要承担标的资产在期权有效期内下跌超过行权价时被强制购入的风险。

二、期权组合调整期权组合调整是指在已有期权头寸的基础上根据市场情况进行调整,以达到更好的投资效果。

下面介绍几种常见的期权组合调整方法:1.期权对冲(Delta Hedging)期权对冲是一种通过同时开仓期权和标的资产来控制组合的风险敞口的方法。