具备代理记账资格的单位名单

财政部办公厅关于做好2024年代理记账行业管理工作的通知

财政部办公厅关于做好2024年代理记账行业管理工作的通知文章属性•【制定机关】财政部•【公布日期】2024.03.07•【文号】财办会〔2024〕8号•【施行日期】2024.03.07•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文关于做好2024年代理记账行业管理工作的通知财办会〔2024〕8号各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局:为贯彻落实党中央、国务院关于加强财会监督、严肃财经纪律的决策部署,规范会计服务市场秩序,促进行业健康有序发展,切实做好2024年代理记账行业管理工作,现将有关事项通知如下:一、组织做好2024年代理记账机构年度备案工作各省级财政部门应当组织本地区县级以上财政部门认真做好2024年代理记账机构(包含注册地在自由贸易试验区内的从事代理记账业务的企业,下同)网上年度备案工作,严格按照《代理记账管理办法》(财政部令第98号)第十六条关于代理记账机构应当于每年4月30日之前向审批机关报送代理记账机构基本情况表、专职从业人员变动情况的有关规定,督促代理记账机构按要求及时完成备案,并加强对备案信息真实性、规范性、完整性的审核。

2023年12月31日前已取得代理记账资格的代理记账机构和已办理备案登记的分支机构,以及已注册在自由贸易试验区内的代理记账机构和分支机构,应当于2024年4月30日前通过全国代理记账机构管理系统向财政部门进行年度备案。

代理记账机构和分支机构于2023年12月31日前跨原财政部门管辖地迁移办公地点的,应向其迁入地财政部门进行年度备案。

对于代理记账机构提交的备案材料不符合要求的,财政部门应当予以退回,并一次性告知需要补正的全部内容;对于未按要求进行年度备案的,财政部门应当责令其限期整改,拒不整改的,列入重点关注名单并向社会公示,提醒其履行有关义务;对于已取得代理记账许可证书但未能持续符合代理记账资格条件的,财政部门应当责令其在60日内整改,逾期仍达不到规定条件的,由财政部门撤销其代理记账资格。

中华人民共和国财政部令第98号--财政部关于修改《代理记账管理办法》等2部部门规章的决定

中华人民共和国财政部令第98号--财政部关于修改《代理记账管理办法》等2部部门规章的决定《财政部关于修改lt;代理记账管理办法〉等2部部门规章的决定》已经财政部部务会议审议通过,现予公布,自公布之日起施行。

财政部关于修改《代理记账管理办法》等2部部门规章的决定财政部部务会议决定:一、对《代理记账管理办法》作出修改(一)将第四条修改为:“申请代理记账资格的机构应当同时具备以下条件:(一)为依法设立的企业;(二)专职从业人员不少于3名;(三)主管代理记账业务的负责人具有会计师以上专业技术职务资格或者从事会计工作不少于三年,且为专职从业人员;(四)有健全的代理记账业务内部规范。

“代理记账机构从业人员应当具有会计类专业基础知识和业务技能,能够独立处理基本会计业务,并由代理记账机构自主评价认定。

“本条第一款所称专职从业人员是指仅在一个代理记账机构从事代理记账业务的人员。

”(二)将第五条修改为:“申请代理记账资格的机构,应当向所在地的审批机关提交申请及下列材料,并对提交材料的真实性负责:(一)统一社会信用代码;(二)主管代理记账业务的负责人具备会计师以上专业技术职务资格或者从事会计工作不少于三年的书面承诺;(三)专职从业人员在本机构专职从业的书面承诺;(四)代理记账业务内部规范。

”(三)将第六条第(二)项中的“20日”修改为“10日”。

第(三)项修改为:“(三)作出批准决定的,应当自作出决定之日起10日内向申请人发放代理记账许可证书,并向社会公示。

审批机关进行全覆盖例行检查,发现实际情况与承诺内容不符的,依法撤销审批并给予处罚。

”(四)删去第八条第二款中的“提交营业执照复印件,”。

(五)将第十七条改为第十六条。

(六)将第十六条改为第十七条,修改为:“县级以上人民政府财政部门对代理记账机构及其从事代理记账业务情况实施监督,随机抽取检查对象、随机选派执法检查人员,并将抽查情况及查处结果依法及时向社会公开。

“对委托代理记账的企业因违反财税法律、法规受到处理处罚的,县级以上人民政府财政部门应当将其委托的代理记账机构列入重点检查对象。

浅析中小企业中会计代理问题-开题报告

一、选题的依据及意义:选题依据:随着中国特色社会主义市场经济体制的深入发展,各种类型的中小企业如雨后春笋快速发展起来。

代理记账作为新颖的会计解决方案和新的社会性会计服务项目,由于其符合成本效益的原则和社会分工进一步细化的发展趋势,逐渐成为中小企业会计核算的一种重要方式。

代理记账为规范广大中小企业的会计核算提供了一个新的契机,在经济发展较快的地区,已经成为规范广大中小企业会计核算的重要力量。

但是作为新生事物的代理记账也存在一些缺陷,如何趋利避害,使代理记账为中小企业的发展做出更大的贡献是一个值得探讨的问题。

选题意义:中小企业实行代理记账不仅有利于中小企业完善账务系统,规范财务工作,提高会计信息质量。

而且有利于中小企业节约成本费用,规避财务风险。

同时,还有利于政府加强监管。

因此,研究本课题,不仅有利于中小企业规范其财务系统,而且还有利于地方政府和国家的宏观调控,使经济活动沿着键康、有序的方向发展。

二、国内外研究现状及发展趋势:国内外研究现状:在我国,中小企业实行代理记账发展的较晚,在各方面都存在着不足之处。

1.中小企业实行代理记账业务发展的规模。

由于各地的经济发展水平及推行力度不一,国内中小企业实行代理记账业务发展也不平衡,有的地区实行代理记账数量较少,发展缓慢,而经济较为发达的地区,实行代理记账发展势头强劲。

例如,上海市具备代理记账资格的单位有400多家,覆盖中小企业面积80%以上。

广州市会计代理机构有300多家,覆盖小企业面积75%以上。

其次是会计师事务所、税务师事务所、投资咨询公司、管理咨询公司、商务咨询公司,在这些代理记账机构中,有些已经走向了规模化经营,代理记账机构的服务对象覆盖了所有中小企业甚至部分事业单位,服务内容已经远远超出单纯的代理记账,业务已经延伸到与代理记账相关的税收策划、纳税申报、内部审计、工商税务注册、年检、财税咨询等服务,有的中小企业还专门设立了网站提供网上账务在线查询、网上报税等服务。

代理记账管理办法

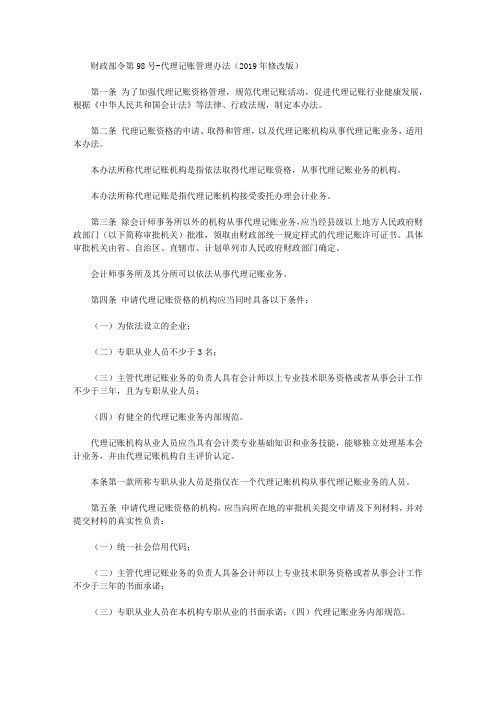

中华人民共和国财政部令第98号 --财政部关于修改《代理记账管理办法》等2部部门规章的决定代理记账管理办法(2016年2月16日财政部令第80号公布根据2019年3月14日《财政部关于修改<代理记账管理办法>等2部部门规章的决定》修改)第一条为了加强代理记账资格管理,规范代理记账活动,促进代理记账行业健康发展,根据《中华人民共和国会计法》等法律、行政法规,制定本办法。

第二条代理记账资格的申请、取得和管理,以及代理记账机构从事代理记账业务,适用本办法。

本办法所称代理记账机构是指依法取得代理记账资格,从事代理记账业务的机构。

本办法所称代理记账是指代理记账机构接受委托办理会计业务。

第三条除会计师事务所以外的机构从事代理记账业务,应当经县级以上地方人民政府财政部门(以下简称审批机关)批准,领取由财政部统一规定样式的代理记账许可证书。

具体审批机关由省、自治区、直辖市、计划单列市人民政府财政部门确定。

会计师事务所及其分所可以依法从事代理记账业务。

第四条申请代理记账资格的机构应当同时具备以下条件:(一)为依法设立的企业;(二)专职从业人员不少于3名;(三)主管代理记账业务的负责人具有会计师以上专业技术职务资格或者从事会计工作不少于三年,且为专职从业人员;(四)有健全的代理记账业务内部规范。

代理记账机构从业人员应当具有会计类专业基础知识和业务技能,能够独立处理基本会计业务,并由代理记账机构自主评价认定。

本条第一款所称专职从业人员是指仅在一个代理记账机构从事代理记账业务的人员。

第五条申请代理记账资格的机构,应当向所在地的审批机关提交申请及下列材料,并对提交材料的真实性负责:(一)统一社会信用代码;(二)主管代理记账业务的负责人具备会计师以上专业技术职务资格或者从事会计工作不少于三年的书面承诺;(三)专职从业人员在本机构专职从业的书面承诺;(四)代理记账业务内部规范。

第六条审批机关审批代理记账资格应当按照下列程序办理:(一)申请人提交的申请材料不齐全或不符合规定形式的,应当在5日内一次告知申请人需要补正的全部内容,逾期不告知的,自收到申请材料之日起即视为受理;申请人提交的申请材料齐全、符合规定形式的,或者申请人按照要求提交全部补正申请材料的,应当受理申请。

代理记账许可证申请报告

一、报告概述尊敬的审批机关:本报告旨在申请设立代理记账机构,并获取相应代理记账许可证。

以下是申请报告的具体内容:二、申请事由随着我国市场经济的快速发展,企业对专业会计服务的需求日益增长。

为满足市场对代理记账服务的需求,提高会计信息质量,规范代理记账行业,我公司决定设立一家专业代理记账机构。

为确保业务开展合法合规,现向贵机关申请办理代理记账许可证。

三、申请单位基本情况1. 机构名称:XX代理记账有限公司2. 法定代表人:XXX3. 注册资本:人民币XX万元4. 注册地:XX省XX市XX区XX街道XX号5. 经营范围:为企业提供代理记账、财务咨询、税务筹划等一站式服务四、拟设立代理记账机构的名称、主管代理记账业务负责人和从业人员、办公场所、业务范围等基本情况1. 拟设立代理记账机构的名称:XX代理记账有限公司2. 主管代理记账业务的负责人:XXX,具备会计师以上专业技术职务资格,从事会计工作10年以上,熟悉国家会计法律法规及税收政策。

3. 专职从业人员:共3名,均持有会计从业资格证书,具备一定的会计工作经验,能够独立处理基本会计业务。

4. 办公场所:位于XX省XX市XX区XX街道XX号,面积为XX平方米,具备良好的办公环境。

5. 业务范围:代理记账、财务咨询、税务筹划、审计、资产评估等。

五、申请单位承诺1. 本单位在申请过程中,所提交的材料真实、准确、完整,不存在虚假、隐瞒等情况。

2. 本单位将严格遵守国家有关法律法规,规范经营,确保业务质量。

3. 本单位将积极配合贵机关的监督检查,及时整改存在的问题。

六、申请材料1. 从事代理记账的申请报告;2. 机构的协议或者章程;3. 从业人员身份证明、会计从业资格证书,主管代理记账业务的负责人具备会计师以上专业技术职务资格的证明材料;4. 主管代理记账业务的负责人、持有会计从业资格证书的专职从业人员在机构专职从业的书面承诺;5. 办公地址及办公用房产权或者使用权证明;6. 代理记账业务规范和财务会计管理制度;7. 工商行政管理部门核准机构名称的有关材料。

成都市国资委中介机构备选库名单

成都市国资委中介机构备选库名单2009-3-31 来源:政策法规处成都市国资委中介机构备选库名单(2009年3月31日)为切实履行出资人职责,提高市国资委中介机构备选库管理和服务水平,我委依据《中介机构聘用管理暂行办法》,结合各中介机构服务工作表现,对原中介机构备选库进行了调整。

现将调整后的中介机构备选库名单公布如下(2008年9月9日公布的名单废止):一、会计审计机构(52户)四川中砝会计师事务所有限责任公司四川华信(集团)会计师事务所有限责任公司四川华文会计师事务所有限公司四川德维会计师事务所有限责任公司成都中大会计师事务所有限公司四川中衡安信会计师事务所有限责任公司四川鹏程会计师事务所有限责任公司四川兴良信会计师事务所有限责任公司四川同德会计师事务所有限公司四川华强会计师事务所有限公司四川振华会计师事务所有限责任公司四川智诚会计师事务所有限责任公司四川恒德会计师事务所有限公司四川恒中会计师事务所有限责任公司四川建科会计师事务所有限公司四川协合会计师事务所有限公司四川嘉汇会计师事务所有限责任公司四川天润会计师事务所有限责任公司四川君和会计师事务所有限责任公司四川正信会计师事务所有限公司四川华联会计师事务所有限公司四川天华会计师事务所有限公司四川志和会计师事务所有限责任公司四川通和会计师事务所有限公司四川圣源会计师事务所有限公司四川万方会计师事务所有限责任公司四川中天华正会计师事务所有限责任公司四川建业会计师事务所有限公司四川利翔会计师事务所有限责任公司四川普信会计师事务所有限公司四川汇丰会计师事务所有限责任公司四川中天恒会计师事务所有限公司信永中和会计师事务所有限责任公司四川众鑫会计师事务所有限公司四川正则会计师事务所有限责任公司四川光星会计师事务所有限公司四川臵信会计师事务所有限公司中审会计师事务所有限公司华西分公司成都仁禾会计师事务所有限责任公司四川省经纬会计师事务所有限公司四川同济会计师事务所有限公司四川精财信会计师事务所有限责任公司四川华衡会计师事务所有限公司四川盛和会计师事务所有限责任公司四川同信会计师事务所有限责任公司四川科达信会计师事务所有限责任公司四川经卫会计师事务所有限责任公司四川佳华会计师事务所有限责任公司四川恒坤会计师事务所有限公司四川标准会计师事务所有限公司大信会计师事务所有限公司四川分所四川建华联合会计师事务所二、评估机构(一)资产评估机构(32户)四川华衡资产评估有限公司四川海林资产评估事务所有限公司四川中天华资产评估有限公司中元国际资产评估有限责任公司四川正则资产评估事务所有限责任公司四川君和资产评估事务所有限责任公司四川建业资产评估有限公司四川信合资产评估有限责任公司四川恒通(房地产、土地、资产)评估师事务所四川诚信资产评估有限公司四川万方资产评估有限责任公司四川圆泰资产评估事务所有限公司四川中意资产评估事务所四川同兴达资产评估有限公司四川红云会计师事务所四川中砝资产评估有限责任公司四川华信资产评估事务所有限责任公司四川华文资产评估有限公司四川德维资产评估有限公司四川中大资产评估事务所有限责任公司四川中衡安信资产评估有限公司四川鹏程资产评估有限公司四川新良信恒达资产评估有限责任公司四川同德资产评估有限公司四川华廉资产评估有限公司四川振华资产评估有限公司四川智诚资产评估事务所有限责任公司四川恒德资产评估有限公司四川恒中资产评估有限责任公司四川建科中联资产评估事务所有限公司四川协合资产评估有限公司四川嘉汇资产评估事务所有限责任公司四川天润资产评估有限责任公司(二)土地评估机构(12户)四川大成房地产土地评估有限公司(A级)四川通和房地产评估事务所有限公司(A级)四川瑞来土地评估有限公司(A级)四川恒通(房地产、土地、资产)评估师事务所(A级)成都九鼎房地产交易评估有限公司(A级)海南中力信资产评估有限公司(A级)四川中砝土地房地产评估有限公司(A级)杜鸣联合房地产评估(北京)有限公司(A级)四川通和房地产评估事务所有限公司(A级)四川嘉汇土地估价事务所有限责任公司(A级)成都中地华诚评估咨询有限责任公司(B级)成都鑫英土地评估有限公司(B级)(三)房地产评估机构(11户)四川大成房地产土地评估有限公司(一级)四川通和房地产评估事务所有限公司(一级)四川恒通(房地产、土地、资产)评估师事务所(一级)成都九鼎房地产交易评估有限公司(一级)四川省同正地产房地产评估有限责任公司(一级)四川大友房地产评估咨询有限公司(一级)四川中兴房地产评估咨询有限公司(一级)成都精至诚房地产评估有限责任公司(一级)四川瑞来房地产评估有限公司(二级)成都中地华诚评估咨询有限责任公司(二级)四川嘉汇房地产估价事务所有限责任公司(三级)四川建科房地产评估事务所有限公司(二级)三、律师事务所(40户)四川运逵律师事务所四川鼎立律师事务所四川亚峰律师事务所四川川达律师事务所四川迪泰律师事务所四川央济华律师事务所四川华晨律师事务所四川君合律师事务所四川泰和泰律师事务所四川四方达律师事务所四川信言律师事务所四川衡平律师事务所四川致高律师事务所四川东森律师事务所四川思创远卓律师事务所四川金开律师事务四川恒和信律师事务所四川发现律师事务所四川中一律师事务所四川原则律师事务所四川天闻律师事务所四川天润华邦律师事务所四川中超律师事务所四川超跃律师事务所四川中川大众律师事务所四川恒成律师事务所四川守民律师事务所北京中银律师事务所四川博成律师事务所北京大成律师事务所四川汇高律师事务所四川联一律师事务所四川公生明律师事务所四川汇韬律师事务所北京金诚同达律师事务所四川分所广东金地律师事务所四川分所四川良禾律师事务所四川世正律师事务所金杜律师事务所四川分所四川金领律师事务所四、拍卖机构(20户)四川嘉诚拍卖有限公司四川省瑞诚拍卖有限公司成都翰荣轩拍卖有限公司四川联拍拍卖有限公司成都联合拍卖有限公司四川省嘉士利拍卖有限公司四川绵阳盈信天地拍卖有限公司四川成都华联拍卖有限公司四川恒昌国际资产拍卖有限公司四川金通拍卖有限公司四川东方拍卖有限责任公司南充新思路拍卖有限公司四川国信拍卖有限公司成都市新光房地产拍卖中心有限公司四川商品拍卖中心四川省中联拍卖有限责任公司四川诗婢家拍卖有限责任公司四川翰雅拍卖行四川嘉禾国际拍卖有限公司四川炳鑫拍卖有限公司五、工程造价咨询企业(41户)四川德维工程管理咨询有限公司四川华通建设工程造价管理有限责任公司四川大公建设工程管理咨询有限责任公司中国建筑西南设计研究院有限公司四川红云项目管理咨询有限公司四川省正信建设造价事务所有限公司四川中砝建设咨询有限公司四川科特建设管理有限公司北京建友工程造价咨询有限公司四川同兴达诚兴建设工程造价事务所有限公司四川良友建设咨询有限公司华审(北京)工程造价咨询有限公司四川建业工程咨询有限公司四川华文工程造价招标代理有限公司北京建智达建筑咨询有限公司四川珂兴建设工程造价咨询有限公司四川华慧工程造价咨询有限公司四川开元工程项目管理咨询有限公司四川正中工程造价咨询事务所有限公司成都新高建设经济技术咨询有限公司中国建设银行股份有限公司四川省分行四川川咨建设工程咨询有限责任公司成都智力建设工程造价咨询有限责任公司北京中天建华工程造价咨询有限公司四川海洪建设工程造价审计事务所有限公司四川九鼎工程造价咨询有限公司四川廉正工程咨询有限公司成都市大嘉建设经济事务所有限责任公司四川中大工程造价咨询公司四川圣源工程造价咨询有限公司上海建浩工程顾问有限公司四川正则工程项目管理咨询有限责任公司四川通和工程造价咨询有限公司四川利翔建设项目管理公司四川正沣工程造价咨询事务所有限公司四川同心德经卫工程造价咨询管理有限公司四川三信建设咨询有限公司四川嘉汇工程造价工程事务所有限公司四川汇丰工程造价咨询管理有限责任公司四川德安工程造价审计招标代理有限公司四川博华工程造价咨询有限公司。

代理记账机构备案登记表

邮编

联系人

电子邮件

联系电话

传真

上一年度有无受过何种处罚

我机构保证本表所填内容全部属实。

代理记账机构负责人签名并盖章:

代理记账机构(盖章)

年 月 日

附件2

湖北省代理记账机构备案登记表

年度

号

代理记账许可证编号

注册资本(出资总额)

机构负责人姓名

主管代理记账业务负责人姓名

股东(合伙人)总数

专职从业人员数量

本年度业务总收入

其中:代理记账业务收入

从

业

人

员

简

历

姓名

会计从业资格

证书编号

是否专职人员

(专职/兼职)

人事档案存放单位

办公场所

代理记账机构备案事项办理条件与提交材料清单

代理记账机构备案事项办理条件与提交材料清单

代理记账是指企事业单位委托专业记账机构进行日常财务账务处理与报表编制,以及税务申报与纳税服务的一种业务模式。

为了规范代理记账行业的发展,加强对记账机构的管理,各地都实施了代理记账机构备案制度。

下面将介绍代理记账机构备案的办理条件和提交材料清单。

一、办理条件

1.依法设立的代理记账机构,具备独立法人资格;

2.有从事记账业务的专业人员,且专业人员具备相关的学历和从业经验;

3.具备从事代理记账业务所需要的场所、设备和财务软件,并能保障数据安全;

4.有良好的信誉和声誉,在业内无严重违法违规记录。

2.代理记账机构的设立登记证明:即代理记账机构的营业执照副本;

5.代理记账机构的场所租赁合同或场所证明:包括代理记账机构的经营场所租赁合同或购房证明等;

6.财务软件购买合同:购买的财务软件需要经过合法渠道购买,并需提供购买合同等相关资料;

7.代理记账机构的章程和内部管理制度:详细描述代理记账机构的运营方式和管理制度;

8.代理记账机构的信用证明:如与银行有业务合作的证明、客户的推荐信等;

9.其他相关证明材料:如代理记账机构的合同模板、收费标准、财务会计培训证明等。

以上是代理记账机构备案的办理条件和提交材料清单。

备案的目的是为了加强对代理记账机构的管理,确保其合法、规范地开展业务。

同时,备案还有助于提升代理记账机构的信誉和竞争力,为企事业单位提供更加专业、高效的财务记账服务。

小企业代理记账存在问题及对策分析

泰州职业技术学院毕业论文小企业代理记账存在问题及对策分析学生姓名: 实习单位:指导教师(外):职称(务):指导教师(内):职称(务):经济与管理学院二〇二二年四月目录一、小企业代理记账的现状 (1)(一)小企业代理记账的优势 (1)1.节约企业成本开支 (1)2.避免企业财务风险 (2)3.促进企业依法纳税 (2)(二)我国小企业代理记账行业发展现状 (2)1.对中小企业发展的贡献日益增强 (2)2.行业规模不断壮大 (3)二、小企业代理记账存在的问题 (3)(一)某些代理记账单位不合法 (3)(二)代理记账人员素质良莠不齐 (3)(三)会计信息质量不高 (3)(四)代理记账业务收费标准混乱 (4)(五)社会对代理记账的认知不足 (4)三、促进小企业代理记账行业发展的对策分析 (4)(一)完善代理记账行业的法律法规 (4)(二)提高代理记账行业的人员素质 (5)(三)加强财政、税务等部门的监管,规范代理记账行为 (5)(四)规范行业收费标准 (5)(五)加大代理记账行业宣传力度 (6)四、结论 (6)参考文献 (6)小企业代理记账存在的问题及对策分析(14会计电算化一班何紫佳)【摘要】随着我国经济的快速发展,中小企业队伍发展迅速,对于小企业来说设置专门的会计记账部门比较困难,所以代理记账应运而生。

虽然理代记账表现出了节约成本、避免财务风险、促进依法纳税等优势,但代理记账自身和社会方面仍存在一些问题,本文对此提出对策及分析,来改善我国代理记账行业的发展道路。

【关键词】代理记账问题对策一、小企业代理记账的现状代理记账是指经批准设立从事会计代理记账业务的中介机构接受独立核算单位的委托,代理其办理会计业务的一种社会性会计服务活动。

随着我国改革开放制度的进一步推进,我国小企业的发展势头迅猛,这些小企业因为投资少,规模小,业务量不大等原因,不会专设财务部门,不聘请专职会计人员,而是委托代理记账单位代理公司处理会计核算、记账、报税等一系列工作。

代理记账机构有哪些

代理记账机构有哪些代理记账机构有哪些主要是会计师事务所,还有一些会计公司。

代理记账机构,是指依法经批准设立从事代理记账业务的中介机构。

目前,代理记账机构主要包括代理记账公司、会计师事务所、税务师事务所以及具有代理记账资格的其他社会咨询服务机构等几大类。

代理记账机构从事代理记账业务必须符合财政部发布的《代理记账管理暂行办法》中的关于从事代理记账业务应具备条件的规定。

代理记账机构根据委托,代表委托人办理下列业务:一是办理会计核算业务。

根据委托人提供的原始凭证和其他资料,按照国家统一的会计制度的规定,进行会计核算,包括审核原始凭证、填制证账凭证、登记会计账簿、编制会计报表等;二是定期向政府有关部门和其他会计报表使用者提供会计报表;三是定期向税务机关提供税务资料;四是承办委托人委托的其他会计业务。

1.继续宣传代理记账的重要意义和作用。

新修订的《会计法》目前正处于推广宣传阶段,我们应当借《会计法》宣传的东风,大力宣传代理记账的积极意义和重要作用,进一步突出代理记账的法律地位,增强人们,特别是一些规模较小的经济组织及个体工商户对代理记账的认识,努力开创代理记账新局面。

2.采取针对性措施,积极推动代理记账的实施。

关于代理记账的推动及实施,我们认为除了有关部门单位大力宣传以外,应当由税务部门牵头推动其实施。

一是税务部门同规模较小的单位组织,特别是一些规模较小的经营组织和个体工商户联系紧密,推广工作力度大;二是税务部门本身有这方面的经验,一方面,税务部门在建制建账上有着丰富的经验,另一方面,前几年税务部门曾进行过组织、督促小型经济组织及个体工商户建制建账工作,只是由于种种原因没有坚持下来;再有就是现有的税务师事务所可以马上开展这项业务。

当然,代理记账仅仅靠税务部门一家是不够的,其他符合法律要求的中介组织和机构,也应当积极开展这方面的业务,为代理记账创造必要的条件。

3.尽快明确在代理记账过程中受托人的法律地位问题。

中华人民共和国财政部令 第80号《代理记账管理办法》

中华人民共和国财政部令第80号《代理记账管理办法》已经财政部部务会议审议通过,现予公布,自2016年5月1日起施行。

部长楼继伟2016年2月16日代理记账管理办法第一条为了加强代理记账资格管理,规范代理记账活动,促进代理记账行业健康发展,根据《中华人民共和国会计法》等法律、行政法规,制定本办法。

第二条代理记账资格的申请、取得和管理,以及代理记账机构从事代理记账业务,适用本办法。

本办法所称代理记账机构是指依法取得代理记账资格,从事代理记账业务的机构。

本办法所称代理记账是指代理记账机构接受委托办理会计业务。

第三条除会计师事务所以外的机构从事代理记账业务应当经县级以上地方人民政府财政部门(以下简称审批机关)批准,领取由财政部统一规定样式的代理记账许可证书。

具体审批机关由省、自治区、直辖市、计划单列市人民政府财政部门确定。

会计师事务所及其分所可以依法从事代理记账业务。

第四条符合下列条件的机构可以申请代理记账资格:(一)为依法设立的企业;(二)持有会计从业资格证书的专职从业人员不少于3名;(三)主管代理记账业务的负责人具有会计师以上专业技术职务资格且为专职从业人员;(四)有健全的代理记账业务内部规范。

第五条申请代理记账资格的机构,应当向所在地的审批机关提交申请报告并附送下列材料:(一)营业执照复印件;(二)从业人员会计从业资格证书,主管代理记账业务的负责人具备会计师以上专业技术职务资格的证明;(三)专职从业人员在本机构专职从业的书面承诺;(四)代理记账业务内部规范。

第六条审批机关审批代理记账资格应当按照下列程序办理:(一)申请人提交的申请材料不齐全或不符合规定形式的,应当在5日内一次告知申请人需要补正的全部内容,逾期不告知的,自收到申请材料之日起即视为受理;申请人提交的申请材料齐全、符合规定形式的,或者申请人按照要求提交全部补正申请材料的,应当受理申请。

(二)受理申请后应当按照规定对申请材料进行审核,并自受理申请之日起20日内作出批准或者不予批准的决定。

财政部令第98号-代理记账管理办法(2019年修改版)

财政部令第98号-代理记账管理办法(2019年修改版)第一条为了加强代理记账资格管理,规范代理记账活动,促进代理记账行业健康发展,根据《中华人民共和国会计法》等法律、行政法规,制定本办法。

第二条代理记账资格的申请、取得和管理,以及代理记账机构从事代理记账业务,适用本办法。

本办法所称代理记账机构是指依法取得代理记账资格,从事代理记账业务的机构。

本办法所称代理记账是指代理记账机构接受委托办理会计业务。

第三条除会计师事务所以外的机构从事代理记账业务,应当经县级以上地方人民政府财政部门(以下简称审批机关)批准,领取由财政部统一规定样式的代理记账许可证书。

具体审批机关由省、自治区、直辖市、计划单列市人民政府财政部门确定。

会计师事务所及其分所可以依法从事代理记账业务。

第四条申请代理记账资格的机构应当同时具备以下条件:(一)为依法设立的企业;(二)专职从业人员不少于3名;(三)主管代理记账业务的负责人具有会计师以上专业技术职务资格或者从事会计工作不少于三年,且为专职从业人员;(四)有健全的代理记账业务内部规范。

代理记账机构从业人员应当具有会计类专业基础知识和业务技能,能够独立处理基本会计业务,并由代理记账机构自主评价认定。

本条第一款所称专职从业人员是指仅在一个代理记账机构从事代理记账业务的人员。

第五条申请代理记账资格的机构,应当向所在地的审批机关提交申请及下列材料,并对提交材料的真实性负责:(一)统一社会信用代码;(二)主管代理记账业务的负责人具备会计师以上专业技术职务资格或者从事会计工作不少于三年的书面承诺;(三)专职从业人员在本机构专职从业的书面承诺;(四)代理记账业务内部规范。

第六条审批机关审批代理记账资格应当按照下列程序办理:(一)申请人提交的申请材料不齐全或不符合规定形式的,应当在5日内一次告知申请人需要补正的全部内容,逾期不告知的,自收到申请材料之日起即视为受理;申请人提交的申请材料齐全、符合规定形式的,或者申请人按照要求提交全部补正申请材料的,应当受理申请。

代理记账相关法律规定

代理记账相关法律规定导读:我根据大家的需要整理了一份关于《代理记账相关法律规定》的内容,具体内容:代理记账是指企业将该公司的会计核算工作全部委托给专业记账公司完成,该企业一般只设出纳岗位,负责日常收支业务和财产保管等工作。

现在请欣赏我带来的。

第五章会计机构和会计人...代理记账是指企业将该公司的会计核算工作全部委托给专业记账公司完成,该企业一般只设出纳岗位,负责日常收支业务和财产保管等工作。

现在请欣赏我带来的。

第五章会计机构和会计人员第三十六条各单位应当根据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员;不具备设置条件的,应当委托经批准设立从事会计代理记帐业务的中介机构代理记帐。

国有的和国有资产占控股地位或者主导地位的大、中型企业必须设置总会计师。

总会计师的任职资格、任免程序、职责权限由国务院规定。

第三十七条会计机构内部应当建立稽核制度。

出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务帐目的登记工作。

第三十八条从事会计工作的人员,必须取得会计从业资格证书。

担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。

会计人员从业资格管理办法由国务院财政部门规定。

第三十九条会计人员应当遵守职业道德,提高业务素质。

对会计人员的教育和培训工作应当加强。

第四十条因有提供虚假财务会计报告,做假帐,隐匿或者故意销毁会计凭证、会计帐簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得取得或者重新取得会计从业资格证书。

除前款规定的人员外,因违法违纪行为被吊销会计从业资格证书的人员,自被吊销会计从业资格证书之日起五年内,不得重新取得会计从业资格证书。

第四十一条会计人员调动工作或者离职,必须与接管人员办清交接手续。

一般会计人员办理交接手续,由会计机构负责人(会计主管人员)监交;会计机构负责人(会计主管人员)办理交接手续,由单位负责人监交,必要时主管单位可以派人会同监交。

西藏自治区会计、审计及税务服务行业企业排名统计报告

8

西藏博瑞会计事务所有限公司

会计服务

2008

8

9

拉萨神光财经顾问有限公司

投资咨询服务

2008

3

10

西藏德辉企业咨询有限公司

税务咨询

2007

3

11

昌都地区会计事务管理所

会计、审计及税务服务

1999

3

12

西藏德辉税收筹划事务所有限公司

纳税筹划

2007

3

数据来源:中国产业洞察网

如果您需要针对该行业更加全面的数据及研究报告,我们还可以为您提供:

审计验资管理咨询

2006

19

3西藏Leabharlann 信会计师事务所有限公司会计事务

2007

17

4

北京中瑞诚联会计师事务所西藏分所

会计、审计及税务服务

2007

15

5

西藏天鑫会计事务所有限公司

会计咨询服务

2007

10

6

西藏华鑫税务师事务所有限公司

税务咨询、代办服务

2008

10

7

西藏天极税务师务所有限公司

中介咨询服务

2003

机构简介:

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。

(1)产业政策研究

(2)产业链及产业生命周期研究

(3)行业产销规模

(4)行业细分市场分析

(5)行业发展预测及趋势分析

(6)行业竞争格局研究分析

《代理记账管理办法》解读

《代理记账管理办法》解读一、出台背景《中华人民共和国会计法》规定,不具备设置会计机构或者会计人员的单位,应当委托经批准设立从事会计代理记账业务的中介机构代理记账。

为规范代理记账业务,财政部1994年印发了《代理记账管理暂行办法》(〔94〕财会字第24号),2005年对其修订后印发了财政部第27号令,即原《代理记账管理暂行办法》,明确了从事代理记账业务的条件、代理记账资格的申请要求和程序、代理记账业务委托双方的权利和义务,以及对代理记账机构的监管要求。

经过20年发展,全国代理记账机构达1万多家,从业人员近10万人,业务收入近百亿元,形成了一支新兴的会计服务力量。

代理记账行业的发展,一定程度上缓解了部分企业会计人员短缺的矛盾,规范了会计基础工作,提升了我国企业特别是小微企业的会计信息质量,在维护经济社会稳定和市场经济秩序等方面发挥了积极作用。

随着我国改革的不断深入和代理记账行业的发展壮大,特别是党的十八届三中全会后,国务院加快推进行政审批制度和商事制度等一系列改革,要求我们进一步改进代理记账资格管理和代理记账行业监管。

2016年2月17日,以财政部令第80号正式发布《代理记账管理办法》,并于2016年5月1日起施行。

二、出台意义(一)有利于激发代理记账市场活力新《管理办法》进一步规范了审批行为,优化了审批流程,简化了办事手续,着力营造宽松平等的准入环境,将进一步激发代理记账市场主体的积极性和主动性,释放市场活力,充分发挥市场在资源配置中的决定性作用。

(二)有利于代理记账行业健康有序发展新《管理办法》对代理记账行业发展中出现的新情况、新问题进行了统一规范和要求,同时,建立了与“宽进严管”相配套的后续监管机制,确保“宽进”后的代理记账机构及时纳入监管视野,强化代理记账市场主体责任和信用约束,为代理记账行业健康规范可持续发展提供更加有力的法制保障和公平竞争的市场环境。

(三)有利于构建代理记账行业监管新模式新《管理办法》从依靠传统行政监管手段向注重运用市场主体信用监管手段转变,从政府包揽向社会共治转变,充分发挥行业协会的组织协调作用,将推动形成机构自治、行业自律、社会监督和政府监管四位一体的行业监管新模式。

办理代理记账

办理代理记账代理记账的定义在《会计法》第36条明确规定:“不具备设置条件的应当委托经批准设立从事会计代理记账业务的中介机构代理记账。

”代理记账是指将该企业的会计核算、记账、报税等一系列的会计工作全部委托给专业记账公司完成,该企业只设立出纳人员,负责日常货币收支业务和财产保管等工作。

代理记账是指会计咨询、服务机构及其他组织等经批准设立从事会计代理记账业务的中介机构接受独立核算单位的委托,代替其办理记账、算账、报账业务的一种社会性会计服务活动。

代理记账的主体是经批准设立从事会计代理记账业务的中介机构,包括会计师事务所、代理记账公司及其他具有代理记账资格的其他中介机构;代理记账的对象是不具备设置会计机构、或者在有关机构中设置专职会计人员的独立核算单位,如小型经济组织、应当建账的个体工商户等;代理记账的内容主要是代替独立核算单位办理记账、算账、报账等业务;代理记账的性质是一种社会性会计服务活动,是会计工作社会化、专门化的表现;代理记账在法律上的表现则是通过签订委托合同的方式来明确和规范委托及受托双方的权利义务关系。

一个单位是否选择“代理记账”取决于该单位是否具备配备专职会计人员的条件,这应该由各单位根据自身会计业务的需要自主决定。

一般而言,单位规模的大小、经济业务和财务收支的繁简程度、经营管理的要求等,是决定单位是否配备专职会计人员的主要因素。

单位规模大、经济业务多、财务收支量大、在经营管理上要求高的单位,一般应该单独设置会计机构并配备专职的会计人员,以便及时组织本单位各项经济活动和财务收支的核算,实行有效的会计监督,以保证会计工作的效率和会计信息的质量。

由此可见,代理记账的委托单位应该且必须是小型的经济组织和应当建账的个体工商户。

至于什么是小型的经济组织,我国并没有明确的判断标准,一般可以根据注册资本、销售额、从业人员及资产总额等情况进行综合判断。

而应当建账的个体工商户,则是指从事生产经营并有固定生产经营场所而且没有免除建账义务的个体工商户。

个人代账将不受法律保护,取得代账许可才可以!

个人代账将不受法律保护,取得代账许可才可以!代理记账是很受企业欢迎的,因为可以为企业带来很多好处,不仅可以帮助企业节省一笔不小的费用,还能为企业奠定良好的账务基础,对于公司长久的发展是有很多帮助的,因此代理记账服务相应地随处可见。

而最新的代账管理办法修改版明确规定,代理记账必须是依法设立的企业,以后个人代账将不受法律保护!同时也建议个人代账会计,为了保障双方的合法权益,最好是注册正规代账公司,取得代账许可,所以双方都需要及时知晓哦!中华人民国财政部令第98号--财政部关于修改《代理记账管理办法》等2部部门规章的决定《财政部关于修改<代理记账管理办法>等2部部门规章的决定》已经财政部部务会议审议通过,现予公布,自公布之日起施行。

部长昆2019年3月14日一、修改重点一:代理记账机构必须有3名以上专职人员一、对《代理记账管理办法》作出修改改(一)将第四条修改为:“申请代理记账资格的机构应当同时具备以下条件:(一)为依法设立的企业;(二)专职从业人员不少于3名;代理记账机构从业人员应当具有会计类专业基础知识和业务技能,能够独立处理基本会计业务,并由代理记账机构自主评价认定。

本条第一款所称专职从业人员是指仅在一个代理记账机构从事代理记账业务的人员。

(二)将第五条修改为:“申请代理记账资格的机构,应当向所在地的审批机关提交申请及下列材料,并对提交材料的真实性负责:(一)统一社会信用代码;(二)主管代理记账业务的负责人具备会计师以上专业技术职务资格或者从事会计工作不少于三年的书面承诺;(三)专职从业人员在本机构专职从业的书面承诺;(四)代理记账业务部规。

”二、修改重点二:代理记账会计人员方面1、具备会计师以上专业技术职务资格或者从事会计工作不少于3年;2、会计人员违反职业道德的,由所在单位进行处理。

3、没有设置会计机构或者配备会计人员的单位,应当根据《代理记账管理办法》的规定,委托会计师事务所或者持有代理记账许可证书的代理记账机构进行代理记账。

代理记账机构等级

代理记账机构等级认定办法(试行)2017年12月12日发布 2018年1月1日实施中国总会计师协会发布代理记账机构等级认定办法(试行)主编部门: 中国总会计师协会施行日期: 2018年1月1日目录第一章总则 (01)第二章组织机构 (02)第三章参评对象 (03)第四章认定标准 (03)第五章认定程序 (05)第六章等级机构管理 (07)第七章附则 (08)附件一《代理记账机构等级评分标准》 (09)附件二《外部信息加减分项目》 (10)附件三《代理记账机构等级认定文件清单》 (11)附件四《代理记账机构等级评定申请表》 (14)中国总会计师协会代理记账机构等级认定办法(试行)第一章总则第一条为了促进我国代理记账机构严格自律管理、依法诚信经营,强化内部建设、提高职业素养,优化服务质量、创立行业知名品牌,树立行业发展标兵,扩大良好的社会影响,引导代理记账机构向规范化、规模化和高层次发展,鼓励代理记账机构联合、兼并、重组,做好做大做强,以适应市场经济的客观要求,根据《中华人民共和国会计法》《代理记账管理办法》等有关规定,制定本办法。

第二条代理记账机构等级认定工作在中国总会计师协会(以下简称“中总协”)的领导下,围绕以下工作目标开展:(一)建立健全代理记账行业规范管理体制,强化行业信用制度建设。

(二)树立代理记账行业规范从业意识,着实提高代理记账行业的社会公信力。

(三)培育代理记账行业诚信文化,构建行业诚信评价体系,坚持不断地培育、打造出代理记账机构乃至整个代理记账行业的诚信经营形象。

(四)通过对等级认定的依法公示,使优良的代理记账机构降低交易成本,获得更多受托机会。

打造众多的诚信代理记账机构,推动行业内代理记账机构整体实力的提高。

(五)建立代理记账行业等级管理平台。

实现公开、便捷的信息查询平台,不断提高管理与服务水平,逐步满足财政部门、税务部门、金融机构、投资者及广大小微企业主对代理记账机构综合素质信息服务的需求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第 3 页,共 30 页

具备代理记账资格的单位名单

序号 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 主管 财政局 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 崇明 代理记账机构名称 上海振港会计服务有限公司 上海崇明供销财务咨询服务有限公司 上海奥特睦财务咨询有限公司 上海龙源财务咨询有限公司 上海东临财务顾问有限公司 上海展逸投资咨询有限公司 上海蔚喜财务咨询有限公司 上海才穗财务咨询有限公司 上海金顺财务咨询有限公司 上海安籴企业管理咨询有限公司 上海九顺投资咨询有限公司 上海凯嘉投资咨询有限公司 上海安严财务咨询有限公司 上海比才财务管理咨询有限公司 上海无际企业登记代理有限公司 上海盈聚代理记帐有限公司 上海普睿财务管理咨询有限公司 上海申畅企业登记代理有限公司 华之怡商务咨询(上海)有限公司 上海星凡企业管理咨询有限公司 上海锦宁财务咨询有限公司 上海金缕税务师事务所有限公司 上海众锦企业管理咨询有限公司 上海泽木企业登记代理有限公司 上海格帝投资管理有限公司 上海京商企业登记代理有限公司 上海励楚投资管理有限公司 上海采丰投资咨询有限公司 业务 负责人 殷国勤 顾平 杨逊之 施学妹 董曦 乐慧瑛 王爱珠 陈洪珍 何晶 沈菊慧 顾兴娟 冯晔磊 孟学军 王霞珠 陈慧玲 刘凤伟 吕香范 刘丹 闫陶然 王兰芳 朱耿泉 朱静芳 王军 许捷 丁晓杰 钱波 励伟巍 张以候 办公地址 崇明县长兴乡凤卫路8号 崇明城桥镇南门路168号 南京西路758号博爱大厦12楼B座 淞宝路50号2号楼109室 长宁路855号 崇明县城桥镇鳌山路附2号6幢204室-3 上海九江路399号华盛大厦1007室 上海建国西路91弄5号80室 宝山区殷高路157号7楼 杨浦区仁德路145号7316室 崇明团城路1058号 南京西路758号八楼A座 宝山区宝林五村24号403室 中江路879弄1号楼A309室 闸北区长安路1138号2205E座 漕溪路165号11楼1110室 恒通路360号 中山西路2006号220室 延安西路719号401室 中山西路2025号508室 中山北路2584弄2号2112室 浦东新区金桥路1399号801室 恒通路360号16C10室 宝山区淞滨路135号405室 北京东路666号 浦东新区金桥路799号 东方路738号505室 娄山关路55号503室 邮政编码 201913 202150 200041 200940 200050 200040 200001 200020 200439 200434 202164 200041 201900 202178 200070 200235 200070 200235 200050 200030 202156 200129 200070 200940 200001 202100 200125 200336

第 2 页,共 30 页

具备代理记账资格的单位名单

序号 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 主管 财政局 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 崇明 崇明 崇明 代理记账机构名称 上海嘉协财务咨询有限公司 上海亚柏高财务咨询有限公司 上海灵杰企业管理顾问有限公司 上海沃马财务咨询有限公司 上海煜坤财务咨询有限公司 上海中仁商务咨询有限公司 上海秋社财务咨询有限公司 上海桂格企业管理咨询有限公司 上海友思福投资咨询有限公司 上海衡发财务咨询有限公司 上海正诚财务咨询有限公司 中瀚石林企业咨询(上海)有限公司 上海允隆财务咨询有限公司 上海慧邦财务管理咨询有限公司 上海御宗财务咨询有限公司 上海道炯管理咨询有限公司 上海思克咨询有限公司 上海精佳企业管理有限公司 上海瀚雅财经咨询有限公司 上海良图商务咨询有限公司 上海林越财务咨询有限公司 创梦人(上海)管理咨询有限公司 上海卓逸管理咨询有限公司 上海宣毅企业管理顾问有限公司 上海高智人才服务有限公司 上海杨子税务师事务所有限公司 上海万诚会计有限公司 上海峰峰财务咨询服务有限公司 业务 负责人 施伟文 华宁 袁清瑶 赵迎晨 陈桂英 乔成浩 于祖达 刘华 郭海军 胡韵萍 张爱英 林晔 王贵贞 朱爱平 王焱红 吴青 江介定 黄瑱 于晓方 唐友莉 费桂英 冯绮 吕华 杨静 焦娟 沙丽琴 陈钢 沈鑫庆 办公地址 三林路105号 定西路1016号银统大厦北楼23楼2302、2303室 剑河路613-615号137室 愚园路1258号709室 威宁路258-1-601 安远路899弄4号702室 田林路885号二栋201室 吴中路1369号515室 哈密路102号B-407 天山路600弄1号2703室 定西路1310弄18号1803室 遵义南路88号12层 田林路192号5楼 定西路1277号2907室 迎宾一路588号虹达楼606室 陆嘉浜路1011号1223室 愚园路172号2501室 武夷路491弄14号407室 愚园路1258号1003室 延安西路726号19C室 定西路1232号2号楼403室 中山西路933号917室 愚园路1258号708室 延安西路1228弄2号15L室 天山路600弄2号7C室 崇明八一路599号1号楼3层 中山西路743号2-3楼 崇明堡镇正大街122号 邮政编码 200126 200050 200335 200050 200336 200042 20233 200051 200051 200051 200051 200336 200233 200050 200335 200011 200040 200050 200050 200050 200050 200051 200050 200052 200051 202150 200051 202157

具备代理记账资格的单位名单 截止2010年5月20日,本市具备代理记账资格的单位名单如下:

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 主管 财政局 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 代理记账机构名称 上海宝杉税务师事务所有限责任公司 上海继正会计咨询服务有限公司 上海淞南会计服务有限公司 上海兴沙会计代理有限公司 上海真翔财务管理有限公司 上海沪博财务管理有限公司 上海竭诚企业管理服务有限公司 上海信徕代理记账有限公司 上海隆振财务咨询服务有限公司 上海永勤财务咨询有限公司 上海祁红记账代理有限公司 上海欣欣财税咨询有限公司 上海瑞和财务管理有限公司 天知勤财务咨询有限公司 上海宝轶财务咨询有限公司 上海宝杉税务师代理记账有限公司 上海淞信财务咨询有限公司 上海大场会计财务服务有限公司 上海敬诚财务咨询服务有限公司 上海诚锐实业有限公司 上海图强财务管理有限公司 上海宝源税务师事务所有限公司 上海中允投资发展有限公司 上海淞兴财务管理咨询有限公司 上海罗店代理记账有限公司 上海宝畅代理记账有限公司 上海瑞和庙行代理记账有限公司 业务 负责人 施萍 贺跃华 曹寿康 黄下囝 张佳颖 徐敏钧 俞云哲 吴方尧 高红英 吴丽颖 朱锡昌 朱培华 周学军 李燕 余继红 陈治家 张庚 李林娣 于怡 朱红云 曾艳 朱慧 孙蓉 胡薇珠 李振伟 黄薇萍 陈剑 第 1 页,共 30 页 办公地址 同泰北路361号 牡丹江路1534号 长逸路128号 东升路81号 水产路509号 友谊支路66号 沪太路9088号 长逸路15号 共康路301号 呼兰路1059号 祁连三村三居委 长江西路1180号 同济支路98号 共和新路5308号 水产路409号 菊泉路406号 水产路509号 沪太支路1321号 逸仙路4088号 建国东路525号504室 安达路251号 呼玛二村183号二楼 宝林村458号 宝山区淞浦路492号 宝山区市一路200号A-180 牡丹江路1325号413室 呼兰路1059号 邮政编码 200940 201900 200434 201900 200940 201900 200949 200441 200435 200431 200444 200940 200940 200435 200940 200941 200940 200436 201901 200025 200940 200435 201900 200940 201908 200940 200431

具备代理记账资格的单位名单

序号 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 主管 财政局 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 宝山 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 长宁 代理记账机构名称 上海瑞和锦秋代理记账有限公司 上海信缘代理记账有限公司 上海信之久代理记账有限公司 上海华洋达财务管理有限公司 上海新成会计代理记账有限公司 上海华峰企业管理有限公司 上海瑞和共富财务管理有限公司 上海欣旺代理记帐有限公司 上海健昕代理记帐有限公司 上海铭睿代理记帐有限公司 上海诚鑫代理记帐有限公司 上海中欣企业登记代理有限公司 上海华菲代理记帐有限公司 上海立景商务咨询有限公司 上海高京财务管理咨询有限公司 上海东方财务咨询有限公司 上海圣加财务咨询有限公司 上海裕信财务咨询有限公司 上海友利财务管理咨询有限公司 上海天瑞会计代理记账服务有限公司 上海昌星财务咨询有限公司 上海胜章管理咨询有限公司 上海群瑞财务咨询有限公司 上海沪一财务咨询事务所 上海资诚商务咨询有限公司 上海思宜达财务咨询有限公司 上海资圣财务咨询有限公司 上海达观管理咨询有限公司 业务 负责人 曹剑雯 李永康 杨惠琴 孙祥春 颜小燕 曹美芳 施新涛 吕佩华 胡桂元 吴继杰 朱军 赵岳明 沈根妹 邹斐尔 孙长丰 徐钢 蔡芝萍 区凤桂 王正珊 黄锡爵 汪慧君 吕德玉 秦丽群 徐光辉 王丽丽 高琴近 杜蔚 张毅 办公地址 锦秋路48号 沪太路5365号西二楼 蕴川路3999号106室 淞桥东路111号1009室 宝杨路258号 顾太路380号202-1室 蕴川路516号212室 河曲路118号401室 蕴川路5475号102室 牡丹江路1508号3305室 淞桥东路111号1503室 大场镇少年村路118号402室 共和新路5199号14楼43座 中山西路750号208室 殷高西路111号2号房208室 定西路1281号805室 延安西路1289弄10号信宏商务楼409室 虹桥路1024弄1号2006室 打浦路8号海华商厦311室 水城路728弄2号101-103室 安西路35号2号楼415室 襄阳南路218号6D室 徐家汇路388号1002室 中山西路702号203室 肇嘉浜路288号208室 天山西路789号底楼 定西路650号613室 长宁路1818号36号802室 邮政编码 200444 201907 200941 201900 201900 201907 201906 200439 201901 201900 200940 200436 200431 200051 200439 200050 200050 200051 200023 200336 200050 200331 200025 200051 200031 200335 200051 200051