会计要素与会计等式教案

会计要素与会计等式教案

1. 知识与技能:(1)理解会计要素的定义及其分类;(2)掌握会计等式的基本形式及其应用;(3)能够运用会计等式分析会计事项。

2. 过程与方法:(1)通过案例分析,培养学生的会计思维能力;(2)通过小组讨论,提高学生的合作与沟通能力。

3. 情感态度与价值观:(1)培养学生对会计工作的兴趣;(2)培养学生诚实守信、严谨细致的职业道德素养。

二、教学重点与难点1. 教学重点:(1)会计要素的定义及其分类;(2)会计等式的基本形式及其应用。

2. 教学难点:(1)会计要素的分类及相互关系;(2)会计等式在不同会计事项中的应用。

三、教学准备1. 教材或教参:《会计学原理》、《企业会计准则》等;2. 案例素材:企业会计实务案例;3. 教学工具:投影仪、PPT软件。

1. 导入新课:(1)播放一段与企业会计实务相关的视频,引起学生兴趣;(2)提问:“什么是会计要素?什么是会计等式?”引导学生思考。

2. 知识讲解:(1)讲解会计要素的定义及其分类;(2)讲解会计等式的基本形式及其应用。

3. 案例分析:(1)呈现一个企业会计实务案例,引导学生分析;(2)分组讨论,让学生运用会计等式分析案例中的会计事项。

4. 课堂练习:(1)发放练习题,让学生独立完成;(2)讲解练习题,纠正错误,巩固知识。

(2)布置作业,巩固所学知识。

五、教学反思本节课结束后,教师应认真反思教学效果,针对学生的掌握情况,调整教学策略,以提高教学效果。

关注学生在学习过程中遇到的困难,及时给予解答和指导。

六、教学评价1. 形成性评价:(1)课堂练习的正确率;(2)小组讨论的参与度;(3)案例分析的报告质量。

(1)课后作业的完成质量;(2)会计要素与会计等式知识点的掌握程度;(3)学生在学习过程中的成长与进步。

七、教学拓展1. 会计要素与会计等式的实际应用;2. 会计准则在不同国家或地区的差异;3. 会计信息化对会计要素与会计等式的影响。

八、教学资源1. 网络资源:相关会计学原理、企业会计准则的在线资料;2. 图书资源:《会计学原理》、《企业会计准则》等专业书籍;3. 实践资源:企业会计实务案例、实习机会等。

基础会计 第二章 会计要素及会计恒等式 教案

第二章会计要素及会计恒等式第一节会计要素的内容教学内容:1、会计要素的概念2、会计各要素的含义及包括的具体内容教学目标:1、理解会计要素的概念。

2、能熟练地说出会计要素的构成。

3、了解会计各要素的具体内容。

教学重点及难点:会计六要素的概念、特点、包含的内容。

教学方法:以讲授法为主,配以相应的习题进行练习,以加深学生对所学知识的理解。

课时说明:因会计六大要素是一个统一的整体,所以用一个教案封面分两次讲解。

导入新课:我们已经给大家介绍了企业的经济活动以及会计的对象,那么,会计究竟核算些什么呢?可以说形形色色,名目繁多,但归纳起来,就是六大类,即我们今天将给大家讲解的会计六大要素:资产、负债、所有者权益、收入、费用和利润。

新课讲授:一、会计要素(重点/难点)会计要素就是对会计所核算和监督内容的基本分类,它是会计对象的组成部分,是会计报表内容的基本框架,也是账户的归并和概括。

企业会计的基本要素分为:资产、负债、所有者权益、收入、费用、利润。

(一)资产1、资产的概念资产指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

2、资产的特征第一,资产预期会给企业带来经济利益。

第二,资产是为企业拥有的,即使不为企业拥有,也是企业所控制的。

第三,资产是由过去的交易或事项形成的。

3、资产的分类。

资产按照流动性可分为流动资产和非流动资产。

(1)流动资产流动资产主要包括:货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收利息、应收股利、其他应收款、存货等。

(2)非流动资产非流动资产主要包括:长期股权投资、固定资产、在建工程、工程物资、无形资产等。

(二)负债1、负债的概念负债是指过去的交易或者事项形成的预期会导致经济利益流出的现实义务。

2、负债的特征第一,负债的清偿预期会导致经济利益流出企业。

第二,负债是由过去的交易或者事项形成的现时义务。

3、负债的分类负债按其流动性分为流动负债和长期负债。

基础会计教案——会计要素和会计等式

第二章会计要素和会计等式【教学重点、难点】会计要素和会计等式【教学用具】多媒体【教学过程】第一节会计的对象导入新课:前面我们学习了会计的概念、职能和核算方法,那么会计到底是干什么的,它的客体是什么?即我们所说的会计对象是什么,这节课我们主要来解决这个问题。

新课讲授:一、会计对象的概念(重点)学习了会计的概念和职能后,同学们会计工作的重要性有了明确的认识,那么会计工作日常核算的内容具体又包括那些呢,是否包括企业或单位的全部经济活动?从而引导出会计对象的概念。

会计对象就是会计核算和监督的内容。

具体指社会再生产过程中能够用货币计量的经济活动,或者说是再生产过程中的资金运动。

(一)资金:是指企业行政事业单位各项财产物资的货币表现,包括货币本身。

(二)企业的资金运动:1、工业企业的资金运动:货币资金→储备资金→生产资金→成品资金→货币资金2、商业企业资金运动:货币资金→商品资金→货币资金3、行政事业单位的资金运动:预算资金的拨入→预算资金的支出总结:企业的资金运动,是经营资金的运动,行政事业单位的资金运动是预算资金的运动第二节会计要素我们已经给大家介绍了企业的经济活动以及会计的对象,那么,会计究竟核算些什么呢?可以说形形色色,名目繁多,但归纳起来,就是六大类,即我们今天将给大家讲解的会计六大要素:资产、负债、所有者权益、收入、费用和利润。

新课讲授:会计要素是指对会计对象具体内容所做的最基本分类,是会计对象基本的、主要的组成部分。

根据我国《企业会计准则》的要求,将会计要素划分为六项,即资产、负债、所有者权益、收入、费用和利润。

资产、负债、所有者权益反映企业在一定时点的财务状况,是组成资产负债表的主要内容。

收入、费用、利润反映一定时期的经营活动及其成果,是组成损益表的(利润表)主要内容。

一、资产资产是指由于过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益流入。

它包括各种财产、债权和其他权利。

会计要素和会计等式教案培训PPT课件( 44页)

费用能导致企业所有者 权益的减少。

(3)费用的内容

费 用途 用

生产费用

期间费用

直接费用

间接费用 营业费用 管理费用 财务费用

生产 成本

当 期 损 益

6、利润要素

(1)利润的概念

(2)利润的特点

利润是指企 业在一定期间的 经营成果。包括 营业利润,投资 净收益和营业外 收支净额等。

资产是由过去交易或 者事项所形成的。

资产是企业拥有或者 控制的。

资产能够给企业带来 未来经济利益。

(3)资产的内容

资产按照在经营 活动中的性质和存在 形态,划分为:流动 资 资产、长期投资、固 产 定资产、无形资产、 其他资产。

流动资产

长期投资

非 固定资产 流

动 无形资产 资

产

其他资产

①资产的内容——流动资产

投资者

企业的资产是由投资者和 债权人提供的。资产首先 应该偿还负债,剩余的即

是应由所有者享有的。

债权人

资

所

负债 =

有 者

权

产

益

(2)所有者权益的特点

所有者权益在一般情况下,企业不需要归 还其投资者。(而负债负有偿还和支付利息 的义务)。

在企业清算时,所有者权益只有在清偿所 有的负债后,才返还给投资者(负债拥有优先 清偿权)。

固定资产:指企业为生产商品或提供劳务、出租给他 人、或为管理目的而持有的,使用期限超过一年,单 位价值较高的有形资产。如房屋、建筑物、机器、机 械、运输工具等。 无形资产:指企业为生产商品或者提供劳务、出租给 他人、或为管理目的而持有的、没有实物形态的非货 币性长期资产。如:非专利技术、商标权、著作权、 土地使用权、商誉等。

会计要素与会计等式教案

会计要素与会计等式教案一、教学目标1.了解会计要素的定义和分类。

2.掌握会计要素对会计等式的影响。

3.能够利用会计要素和会计等式进行会计分析。

二、教学重点1.会计要素的概念和分类。

2.会计等式的组成和影响因素。

三、教学难点1.掌握会计要素对会计等式的影响。

2.能够利用会计要素和会计等式进行会计分析。

四、教学准备1.教材:会计基础教材。

2.教具:黑板、彩色粉笔。

五、教学过程1.引入(5分钟)教师通过提问题引导学生思考:“什么是会计要素?它们对会计等式有什么影响?”引起学生思考,激发学习兴趣。

2.讲解(15分钟)教师通过PPT或黑板,将会计要素的定义和分类进行详细讲解。

会计要素包括资产、负债、所有者权益、收入和费用。

资产是企业所拥有的资源,负债是企业所欠的债务,所有者权益是企业所属的所有权益,收入是企业持有资产增加或负债减少的结果,费用是企业所发生的成本或损失。

3.示例演练(30分钟)教师通过具体案例,引导学生运用会计要素的概念分类案例中的各项内容,将其归类并记录下来。

例如,企业购买设备(资产),同时贷款进行支付(负债),设备的价值是所有者投入的资金(所有者权益),企业生产并销售了产品(收入),企业支付了员工的工资和房租(费用)。

然后,教师将这些会计要素填入会计等式:资产=负债+所有者权益。

4.讨论与总结(20分钟)六、课堂作业要求学生选择一个实际案例,根据该案例中的经济事项,归类会计要素,并记录下来。

然后,根据会计等式,编制该案例的会计分录。

七、教学反思通过本节课的教学,学生对会计要素的概念和分类有了更深入的了解,能够通过会计要素和会计等式进行会计分析。

课堂上的示例演练和讨论,使学生能够将理论知识应用到实际案例中,提高了学生的学习兴趣和参与度。

作业设计有利于学生巩固所学内容,培养分析和解决问题的能力。

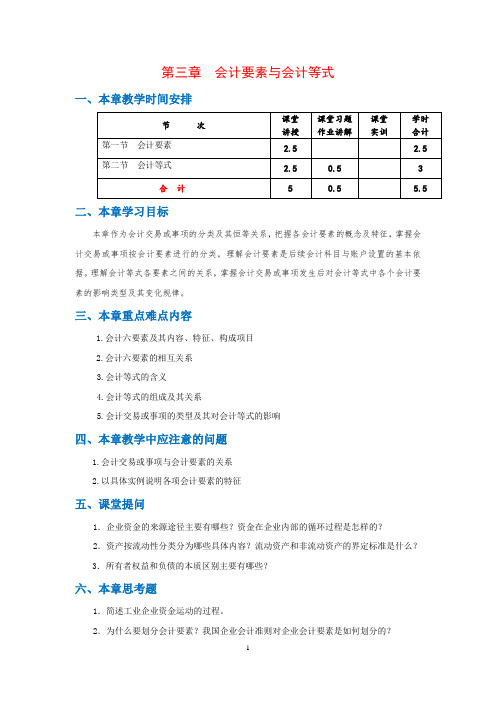

3. 第三章 会计要素与会计等式 教案

第三章会计要素与会计等式一、本章教学时间安排二、本章学习目标本章作为会计交易或事项的分类及其恒等关系,把握各会计要素的概念及特征,掌握会计交易或事项按会计要素进行的分类,理解会计要素是后续会计科目与账户设置的基本依据。

理解会计等式各要素之间的关系,掌握会计交易或事项发生后对会计等式中各个会计要素的影响类型及其变化规律。

三、本章重点难点内容1.会计六要素及其内容、特征、构成项目2.会计六要素的相互关系3.会计等式的含义4.会计等式的组成及其关系5.会计交易或事项的类型及其对会计等式的影响四、本章教学中应注意的问题1.会计交易或事项与会计要素的关系2.以具体实例说明各项会计要素的特征五、课堂提问1.企业资金的来源途径主要有哪些?资金在企业内部的循环过程是怎样的?2.资产按流动性分类分为哪些具体内容?流动资产和非流动资产的界定标准是什么?3.所有者权益和负债的本质区别主要有哪些?六、本章思考题1.简述工业企业资金运动的过程。

2.为什么要划分会计要素?我国企业会计准则对企业会计要素是如何划分的?3.什么是资产?资产的确认需同时满足哪些条件?4.什么是负债?负债的确认需同时满足哪些条件?5.什么是所有者权益?所有者权益包括哪些内容?从金额上看,它与资产、负债有何关系?6.所有者权益与负债的相同点及其区别各有哪些?7.什么是资本公积?它包括哪些具体内容?8.收入有哪些基本特征?9.费用有哪些基本特征?10.收入和费用的发生会对资产、负债及所有者权益产生哪些影响?七、本章课堂习题、实训与课后作业题1. 本章原始凭证填制的实训项目2. 本章同步快速练习题3. 《基础会计项目实训与习题集》(第4版),李占国主编,高等教育出版社,2017.02,978-7-04-047037-6 ,“十二五”职业教育国家规划教材配套用书4.《基础会计综合模拟实训》(第4版),李占国主编,高等教育出版社,2016.08,978-7-04-046305-7 ,“十二五”职业教育国家规划教材八、本章应讲授的主要内容(一)会计要素1.会计要素的含义及其分类对会计交易或事项的抽象概括——会计要素的概念、作用及其分类。

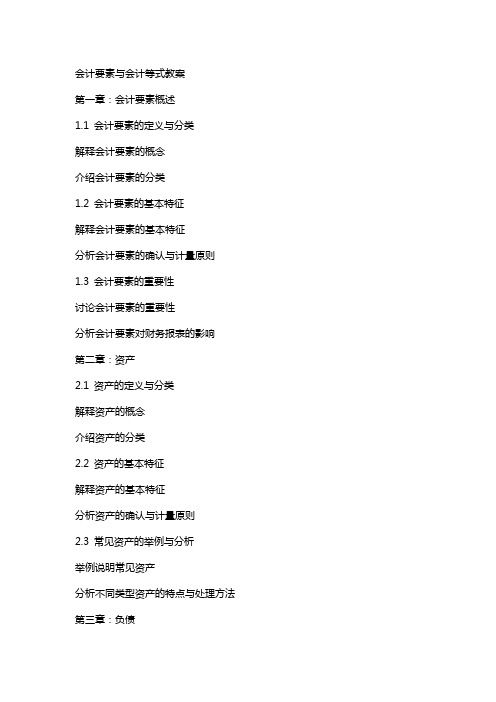

会计要素与会计等式教案

会计要素与会计等式教案第一章:会计要素概述1.1 会计要素的定义与分类1.2 会计要素的确认与计量1.3 会计要素在会计报表中的应用第二章:资产2.1 资产的定义与特征2.2 资产的分类与计量2.3 主要资产类科目的设置与应用第三章:负债3.1 负债的定义与特征3.2 负债的分类与计量3.3 主要负债类科目的设置与应用第四章:所有者权益4.1 所有者权益的定义与构成4.2 所有者权益的分类与计量4.3 主要所有者权益类科目的设置与应用第五章:收入与费用5.1 收入的定义与分类5.2 费用的定义与分类5.3 收入与费用的确认与计量原则5.4 主要收入与费用类科目的设置与应用第六章:会计等式与会计平衡6.1 会计等式的概念与意义6.2 会计等式的要素构成6.3 会计等式的应用与分析第七章:会计分录与会计账簿7.1 会计分录的定义与作用7.2 会计分录的编制方法7.3 会计账簿的分类与登记方法7.4 会计账簿在会计等式中的应用第八章:财务报表与会计等式8.1 财务报表的定义与作用8.2 资产负债表的编制与分析8.3 利润表的编制与分析8.4 现金流量表的编制与分析第九章:会计调整与会计等式9.1 会计调整的概念与原因9.2 会计调整的方法与程序9.3 会计调整对会计等式的影响第十章:会计等式在实际应用中的问题与分析10.1 会计等式在企业经营决策中的应用10.2 会计等式在企业风险管理中的应用10.3 会计等式在企业可持续发展中的应用10.4 针对会计等式在实际应用中常见问题的分析与解决重点和难点解析一、会计要素概述难点解析:会计要素的确认与计量是教学中的难点,需要通过实例讲解和练习来帮助学生理解。

二、资产难点解析:资产的分类与计量较为复杂,需要通过具体案例来引导学生理解和掌握。

三、负债难点解析:负债的确认与计量原则需要通过实际操作来帮助学生理解和应用。

四、所有者权益难点解析:所有者权益的计算和变动原因需要通过实际案例来帮助学生理解和掌握。

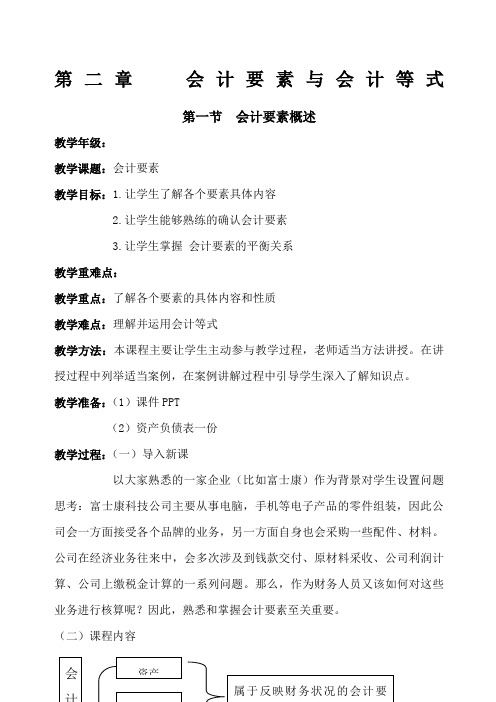

会计要素教案

第二章会计要素与会计等式第一节会计要素概述教学年级:教学课题:会计要素教学目标:1.让学生了解各个要素具体内容2.让学生能够熟练的确认会计要素3.让学生掌握会计要素的平衡关系教学重难点:教学重点:了解各个要素的具体内容和性质教学难点:理解并运用会计等式教学方法:本课程主要让学生主动参与教学过程,老师适当方法讲授。

在讲授过程中列举适当案例,在案例讲解过程中引导学生深入了解知识点。

教学准备:(1)课件PPT(2)资产负债表一份教学过程:(一)导入新课以大家熟悉的一家企业(比如富士康)作为背景对学生设置问题思考:富士康科技公司主要从事电脑,手机等电子产品的零件组装,因此公司会一方面接受各个品牌的业务,另一方面自身也会采购一些配件、材料。

公司在经济业务往来中,会多次涉及到钱款交付、原材料采收、公司利润计算、公司上缴税金计算的一系列问题。

那么,作为财务人员又该如何对这些业务进行核算呢?因此,熟悉和掌握会计要素至关重要。

(二)课程内容(1)举例说明反映财务状况要素的具体内容:假设富士康科技公司现拥有5000万的资产,其中现金和存款有1500万,存货和办公设备3000万,剩下的500万作为其他资产。

在这5000万中,大部分是股东融资,另一部分是银行借款。

在上例中,请各位同学帮忙识别出公司资金的表现形式有哪些?(库存现,银行存款,存货,固定资产)好的,各位同学们,前面我们谈到资产、负债、所有者权益是反映财务状况的,接下来,我们重点去了解下他们的各自定义吧。

1.资产。

它的定义要抓住三点要求:✍企业过去的交易✍由企业拥有或者控制✍预期会给企业带来经济利益在内容上分为两大类,即流动资产和非流动资产流动资产:指将在一年(含1年)或者超过一年的一个营业周期内变现或者耗用的资产。

比如银行存款、库存现金、应收账款,原材料等。

非流动资产,企业的资产除了流动资产之外,就是非流动资产。

主要有以下几种类型:长期股权投资、固定资产、无形资产。

基础会计电子教案 第二章会计要素与会计等式

资产=负债+所有者权益+利润

三、经济业务发生对会计等式的影响

经济业务:企业在生产经营活动过程中发生 的具体业务或事项在会计上称为经济业务, 亦称会计事项。 随者经济活动的不断进行和经济业务的不 断发生,必然会引起有关会计要素发生增减 变动。但是无论企业的经济业务引起会计要 素的数额如何变化,都不会破坏会计等式的 数量平衡关系,即企业资产总额总是等于权 益总额。

1045000=350000+695000

固定资产:550000+45000=595000 实收资本:650000+45000=685000

资产=负债+所有者权益 1045000=350000+695000

④ -20000(资产——银行存款)

-20000(负债——短期借款)

资产=负债+所有者权益

1025000=330000+695000

返回

利润:

是指企业在一定期间的经营成果

营业利润: 是企业日常经营活动的利润,由主营业务 利润、其他业务利润、期间费用(营业费

用、管理费用和财务费用)合并后的确定

的数额。 利润总额: 又称税前利润,是在营业利润的基础上,加 上投资收益、营业外收入,再减去营业外支 出后的金额。 净利润: 是指利润总额减去所得税后的金额,又称税 后利润。

某项业务发生后会引起资产、负债或所 有者权益等会计要素的增减变化,但上述恒 等关系仍然存在。 资产 = 负债 + ① ② ③ ④ ↑ ↓ = = ↑↓ ↑ ↑ ↓ ↓ 所有者权益

返回

假如某企业200X年3月1日资产、负债及所 有者权益状况如下: 资产=负债+所有者权益 1000000=350000+650000 ①+50000(资产——原材料) -50000(资产——银行存款) 银行存款:248000-50000=198000

会计要素与会计等式教案

会计要素与会计等式教案第一章:会计要素概述1.1 会计要素的定义与分类解释会计要素的概念介绍会计要素的分类1.2 会计要素的基本特征解释会计要素的基本特征分析会计要素的确认与计量原则1.3 会计要素的重要性讨论会计要素的重要性分析会计要素对财务报表的影响第二章:资产2.1 资产的定义与分类解释资产的概念介绍资产的分类2.2 资产的基本特征解释资产的基本特征分析资产的确认与计量原则2.3 常见资产的举例与分析举例说明常见资产分析不同类型资产的特点与处理方法第三章:负债3.1 负债的定义与分类解释负债的概念介绍负债的分类3.2 负债的基本特征解释负债的基本特征分析负债的确认与计量原则3.3 常见负债的举例与分析举例说明常见负债分析不同类型负债的特点与处理方法第四章:所有者权益4.1 所有者权益的定义与分类解释所有者权益的概念介绍所有者权益的分类4.2 所有者权益的基本特征解释所有者权益的基本特征分析所有者权益的确认与计量原则4.3 常见所有者权益的举例与分析举例说明常见所有者权益分析不同类型所有者权益的特点与处理方法第五章:会计等式5.1 会计等式的概念与意义解释会计等式的概念阐述会计等式在会计核算中的重要性5.2 会计等式的要素与结构分析会计等式的要素及其关系介绍会计等式的结构5.3 会计等式的应用与实践解释会计等式在不同情况下的应用分析会计等式在财务报表编制中的作用第六章:收入6.1 收入的定义与分类解释收入的概念介绍收入的分类6.2 收入的基本特征解释收入的基本特征分析收入的确认与计量原则6.3 常见收入的举例与分析举例说明常见收入分析不同类型收入的特点与处理方法第七章:费用7.1 费用的定义与分类解释费用的概念介绍费用的分类7.2 费用的基本特征解释费用的基本特征分析费用的确认与计量原则7.3 常见费用的举例与分析举例说明常见费用分析不同类型费用的特点与处理方法第八章:利润8.1 利润的定义与计算解释利润的概念介绍利润的计算方法8.2 利润的基本特征解释利润的基本特征分析利润的确认与计量原则8.3 常见影响利润的因素讨论常见影响利润的因素分析这些因素对利润的影响第九章:会计等式的不平衡与调整9.1 会计等式不平衡的原因分析导致会计等式不平衡的原因讨论这些原因对财务报表的影响9.2 会计等式的调整解释会计等式调整的必要性介绍会计等式调整的方法与原则9.3 会计等式调整的实际应用举例说明会计等式调整的实际应用分析会计等式调整对财务报表的影响第十章:会计等式在财务报表中的应用10.1 资产负债表的编制解释资产负债表的概念阐述资产负债表的编制方法与原则10.2 利润表的编制解释利润表的概念阐述利润表的编制方法与原则10.3 现金流量表的编制解释现金流量表的概念阐述现金流量表的编制方法与原则重点和难点解析一、会计要素的定义与分类:理解会计要素的概念和分类是理解会计等式的基础。

基础会计第二章会计要素及会计恒等式教案

基础会计第二章会计要素及会计恒等式教案一、教学目标1.理解会计的基本概念和目标;2.掌握会计的基本要素;3.了解会计恒等式。

二、教学重点1.会计的基本要素;2.会计恒等式。

三、教学难点1.会计恒等式的理解和应用。

四、教学过程1.引入教师通过提问引导学生思考:“你们对会计这个词有什么了解吗?会计的主要任务是什么?”2.理解会计的基本概念和目标教师通过讲解,让学生明确会计是记录和报告经济活动的方法,并且阐述会计的目标是提供有关经济实体的财务信息,帮助用户做出经济决策。

3.掌握会计的基本要素3.1资产教师解释资产的概念和分类,包括有形资产和无形资产,并结合实际案例进行讲解。

3.2负债教师解释负债的概念和分类,包括流动负债和非流动负债,并结合实际案例进行讲解。

3.3所有者权益教师解释所有者权益的概念和分类,包括资本和利润,并结合实际案例进行讲解。

3.4收入和费用教师解释收入和费用的概念,并结合实际案例进行讲解。

4.了解会计恒等式4.1会计恒等式的概念教师解释会计恒等式是指资产等于负债加所有者权益,并进行简单的推导和解释。

4.2会计恒等式的应用教师通过实例,让学生理解会计恒等式对于记录和核对账目的重要性,以及在编制财务报表时的应用。

五、课堂练习1.选择题(1)下列哪一项不属于会计的基本要素?A.资产B.负债C.所有者权益D.收入(2)下列属于长期负债的是?A.应付账款B.短期借款C.长期借款D.预收款项2.讨论题(1)请用自己的话解释会计恒等式的概念。

(2)你在日常生活中是否遇到过涉及会计恒等式的情况?请举例说明。

六、课堂总结教师对本节课的内容进行小结,并强调会计的基本要素和会计恒等式在会计工作中的重要性。

同时,激发学生对会计学科的兴趣,并鼓励他们积极参与学习。

七、作业布置1.阅读教材相关章节,对会计的基本要素进行复习。

2.完成课堂练习中的选择题和讨论题,并写出自己的答案和理由。

八、教学反思本节课通过讲解会计的基本要素和会计恒等式,使学生对会计学科有了初步的了解。

会计学原理《会计要素与会计等式》教案

会计学原理《会计要素与会计等式》教案一、教学目标1.了解会计学原理中的会计要素和会计等式的概念。

2.掌握会计要素的分类和特点。

3.理解会计等式的意义和作用。

4.理解会计要素和会计等式在会计核算中的应用。

二、教学重点1.会计要素的分类和特点。

2.会计等式的意义和作用。

三、教学难点1.会计等式的具体应用。

四、教学过程1.导入引入通过展示一组数字,比如10、20、30、40,请学生思考这些数字之间是否有其中一种关系,如何描述这种关系。

引导学生讨论后指出这些数字是财务会计中的基本要素。

2.学习会计要素2.1会计要素的概念会计要素是描述经济活动和价值变化的基本要素。

介绍会计要素包括资产、负债、所有者权益、收入和费用五个方面。

2.2会计要素的分类和特点将学生分组,每组介绍一个会计要素的分类和特点。

例如,资产包括流动资产和非流动资产,资产的特点是有形、无形、可流动等。

3.学习会计等式3.1会计等式的概念会计等式是会计核算的基本原则,描述了经济活动中各种要素之间的等价关系。

3.2会计等式的意义和作用通过引导学生思考,让学生认识到会计等式的意义和作用。

会计等式可以保证会计核算的准确性和完整性。

4.会计要素与会计等式的关系4.1会计要素的具体应用案例以公司的资产、负债和所有者权益为例,让学生互动合作进行会计分录的编制,从而了解会计要素在会计等式中的应用。

4.2会计等式的具体应用案例通过给出具体的会计等式,引导学生进行会计核算过程的实际操作,加深对会计等式的理解和应用。

五、课堂练习提供适当的练习题,要求学生根据实际情况进行会计核算,并验证会计等式的准确性和完整性。

六、课堂总结总结会计学原理中的会计要素和会计等式的概念,强调会计等式在会计核算中的重要性和应用。

七、作业布置要求学生写一篇作业,总结会计要素的分类和特点,以及会计等式的意义和作用。

八、教学反思通过教案设计,使学生能够深入了解会计学原理中的会计要素和会计等式的概念,掌握其分类、特点和应用,培养学生对会计核算的准确性和完整性的意识。

基础会计教案——会计要素和会计等式

基础会计教案——会计要素和会计等式【教学目标】1.理解会计的基本概念和会计的作用;2.了解会计的基本要素和会计等式的概念;3.掌握会计等式的原理和意义。

【教学重难点】1.会计的基本要素和概念;2.会计等式的原理和意义。

【教学过程】一、导入(10分钟)教师通过实例等方式,引起学生对会计的兴趣,能启发学生思考会计的作用以及日常生活中会计的应用。

二、讲授(30分钟)1.会计的基本概念和作用:会计是对经济活动进行记账、汇总、分类、分析、报告等一系列处理的系统性工作。

其主要作用包括:-提供财务信息:会计通过记录和处理交易,产生财务报表,为企业的经营和决策提供信息支持。

-监督和控制:通过对财务状况和结果的监督和分析,帮助管理者控制企业的经营风险和做出合理决策。

-评估和决策:通过财务报表的分析和比较,帮助投资者、债权人等评估企业的价值和风险,做出投资和贷款决策。

2.会计的基本要素:-资产:企业拥有或掌握,并能为企业带来预期经济利益的资源。

-负债:企业对外部债权人的经济利益产生出的现义务。

-所有者权益:企业拥有者对企业所有资产净值的经济利益。

-收入:企业在经营活动中产生的经济利益的流入。

-费用:企业在经营活动中为取得收入而发生的成本和费用的流出。

3.会计等式的原理和意义:-会计等式的原理:资产=负债+所有者权益。

会计等式是会计核算的基础,它保证了资产、负债和所有者权益之间的平衡关系。

-会计等式的意义:会计等式体现了企业的基本财务状况和运营结果,同时也是企业会计基本制度和核算方法的理论基础。

三、练习和讨论(30分钟)1.设计练习题,让学生运用会计要素和会计等式的知识进行分析和解答。

2.引导学生通过讨论和交流,将会计理论与实际案例相结合,加深对会计要素和会计等式的理解和应用。

四、巩固(10分钟)教师复习本节课的重点内容,引导学生总结当天所学的知识点。

【教学反思】本节课主要讲解会计的基本要素和会计等式的原理和意义,通过实例引导学生分析和应用相关知识。

会计要素与会计等式教案

会计要素与会计等式教案教案:会计要素与会计等式一、教学目标:1.了解会计要素的概念和分类;2.掌握会计等式的含义和作用;3.能够运用会计等式进行会计分录的编制。

二、教学内容:1.会计要素的概念和分类2.会计等式的含义和作用3.会计等式的编制与应用三、教学重点:1.会计要素的理解和分类2.会计等式的含义和作用四、教学难点:1.会计等式的编制和应用五、教学准备:1.教师准备:PPT,教案,教具2.学生准备:纸笔,课本六、教学过程:Step 1:引入(10分钟)教师通过提问和示范来引入课题:“会计是一门什么样的学科?会计的核心是什么?”学生根据自己的理解回答问题。

Step 2:讲授会计要素的概念和分类(20分钟)1.教师通过PPT介绍会计要素的概念和分类,包括资产、负债、所有者权益、收入、费用等要素。

2.教师结合具体的案例和图表来进行讲解,并与学生进行互动讨论。

Step 3:讲授会计等式的含义和作用(20分钟)1.教师通过PPT介绍会计等式的含义和作用,即资产=负债+所有者权益。

3.教师通过示例来解释会计等式的作用,即用来检验会计记录的准确性和完整性。

Step 4:讲授会计等式的编制与应用(30分钟)1.教师通过PPT介绍会计等式的编制方法,即根据具体的交易和事项来编制会计分录。

2.教师结合具体的案例和图表来进行讲解,并与学生一起编制相关的会计分录。

3.教师与学生进行互动讨论,解答学生提出的问题。

Step 5:总结与拓展(10分钟)教师对本节课的主要内容进行总结,并提醒学生复习和预习相关的知识点。

七、教学延伸:1.引导学生查阅相关的会计参考资料,进一步了解会计要素与会计等式的内容和应用。

2.鼓励学生提出自己的问题和思考,与他人进行交流和讨论。

3.组织学生进行小组合作学习,解决实际会计案例,加深对会计要素和会计等式的理解和应用。

八、教学反思:本节课通过引入、讲解和应用的方式,对会计要素与会计等式的知识进行了系统的介绍。

中职基础会计电子教案:会计要素和会计等式

40分钟讲授

通过举例分析掌握会计要素,掌握资产、负债、所有者权益的平衡关系原理。

40分钟完成本活动涉及的练习题并讲评。

课

外

作

业

什么是会计基本等式?

教

学

后

记

本节内容是在学生熟练掌握会计要素的分类基础上设计的,可大量运用具体实例讲解会计恒等式的应用;通过典型例题,帮助学生理解会计基本等式,引导学生自己总结经济业务的发生是否影响会计等式的平衡,加深印象;重点板书会计恒等式的应用实例,并初步引入“会计报表雏形”。

2、按其所提供信息的详细程度分,总账科目(或总分类科目、一级科目)、明细科目。

(1)总账科目

(2)明细科目

我国企业会计制度规定,总账科目由财政部统一规定,明细科目除会计制度规定设置的以外,企业可根据实际需要自行设置。但有的科目如“库存现金”则不需设明细科目。

二、P19-20会计科目表

10分钟导入新课

(2)任何时点,企业的所有资产都必定有相应的来源,这样,“资产=负债+所有者权益”这一等式,在任何情况下,其左右平衡的关系都不会被破坏。

4、资产=负债+所有者权益+(收入-费用)(经济业务发生后,动态等式)

收入的增加表现为资产的增加,同时由于负债是确定的,所以根据基本的会计等式,就必然表现为所有者权益的增加;同样,费用的增加必然表现为所有者权益的减少。可见,利润的增加必然表现为所有者权益的增加,意味着企业经营规模的扩大,因此基本的会计等式可表示为:资产=负债+(所有者权益+利润)利润=收入-费用

(2)这一等式表明,会计等式之所以成立就是因为资产和权益是同一事物的两个方面:一方面是归企业所有的一系列财产(资产),另一方面是对这些财产的一系列所有权(权益)。而且,由于权益要求表明资产的来源,而全部来源又必与全部资产相等,所以全部资产必须等于全部权益。

会计学教案会计要素和会计等式

会计学教案会计要素和会计等式Title: Introduction to Accounting Elements and the Accounting EquationI. Introduction (150 words)- The use of financial statements for decision-making purposes makes accounting an essential discipline in business and finance- This lesson aims to provide students with a foundation in understanding the fundamental concepts of accounting, specifically the accounting elements and the accounting equation II. Accounting Elements (450 words)A. Definition and Importance- Accounting elements, also known as financial statement elements or elements of financial statements, are the building blocks of financial reporting- These elements serve as the foundation for recording and reporting financial transactions and events- Understanding accounting elements is crucial for the preparation of accurate financial statements that meet the reporting requirements of Generally Accepted Accounting Principles (GAAP)B. Basic Accounting Elements1. Assets- Definition: Assets are economic resources owned or controlled by an entity that are expected to generate future economic benefits- Examples: Cash, accounts receivable, inventory, property, plant, and equipment- Importance: Assets are utilized to generate revenue, enable operations, and support an organization's overall financial health2. Liabilities- Definition: Liabilities are present obligations of an entity arising from past events, the settlement of which is expected to result in the outflow of resources or transfer of economic benefits.- Importance: Liabilities represent claims against anentity's assets and provide information about its obligations to creditors and other external parties3. Equity- Definition: Equity represents the residual interest in the assets of an entity after deducting liabilities5. Expenses- Definition: Expenses represent decreases in economic benefits during an accounting period in the form of outflows or depletion of assets or increases in liabilities, resulting in decreases in equity- Examples: Wages expense, rent expense, utilities expenseIII. The Accounting Equation (400 words)A. Definition and ImportanceB. Formulation and Relationship- The Accounting Equation can be expressed as: Assets = Liabilities + Equity- This equation ensures that the financial records of an entity are accurate and balanced. If the equation is not balanced, it indicates an error in the recording or calculation of financial transactionsC. Practical Application- Assets are listed on the left-hand side of the Balance Sheet, while liabilities and equity are listed on the right-hand side- The Balance Sheet demonstrates how the resources (assets) of an entity are financed by either borrowed funds (liabilities) or invested funds by the owners (equity)D. ExampleAssets:- Cash: $20,000- Accounts Receivable: $10,000- Inventory: $15,000Liabilities:- Accounts Payable: $5,000- Bank Loan: $7,000Equity:- Retained Earnings: $33,000The Accounting Equation is represented as:$45,000 (Assets) = $12,000 (Liabilities) + $43,000 (Equity) IV. Conclusion (150 words)- Understanding the accounting elements and the accounting equation is crucial for students studying accountancy as it forms the basis of accurate financial reporting- By grasping these concepts, students will have a solid foundation to delve into more advanced accounting principles and concepts.。

会计学原理《会计要素与会计等式》教案

第二章会计要素与会计等式一、学习目的与要求:1、理解会计要素的概念,会计要素计量属性的概念和会计等式的用途2、掌握会计要素的具体内容,各项要素的确认条件和分类,会计要素计量属性的分类。

3、重点掌握经济业务发生后对会计等式的影响二、教学重点与难点:会计要素的具体内容、经济业务的变化对会计等式的影响。

三、教学方法:采用课堂启发式,课堂讨论与课堂练习相结合的方法。

四、课时安排与教学内容第一节会计要素 2学时第二节会计等式 2学时导入:王五投资10万元创办一家小商店,名为“快捷百货”,资金存入银行。

月初从A公司购进商品一批,货款为8万元,只付给了对方6万元,暂欠2万元。

月末所进商品全部售完,取得现金11万元。

月末会计人员登记入账,计算并结转利润3万元。

对于张三设立商店的每一项经济业务都涉及了哪些会计要素,并且这些经济业务是如何影响会计等式的呢?你知道吗?第一节会计要素一、会计要素的含义会计要素也称财务报告要素或会计报表要素,是对会计对象的基本分类,是会计对象的具体化,是反映会计主体的财务状况和经营成果的基本单位。

会计要素分为两大类:一类是反映财务状况(资金运动相对静态状况)的要素,也叫资产负债表要素,包括资产、负债和所有者权益三项;另一类是反映经营成果(资金运动显著变动状况)的要素,也叫利润表要素,包括收入、费用、利润三项。

根据我国《会计会计准则》的规定,会计要素具体包括资产、负债、所有者权益、收入、费用和利润六大要素。

二、反映财务状况的会计要素1、资产:指由于过去的交易或事项所形成的,企业目前所拥有或控制的能以货币计量的,并预期在未来给企业带来经济效益的经济资源。

(1)特征:①资产是一项经济资源,即可以作为要素投入到生产经营中去。

②资产是由于过去的交易或事项所形的。

资产的成因是资产存在和计价的基础。

资产必须是现实的资产,而不能是预期的资产。

过去的交易或者事项包括购买、生产、建造行为或者其他交易或者事项。

基础会计(财经版)授课教案:会计要素与会计等式

3.费用的内容

广义的费用包括企业的主营业务成本、主营业务税金及附加、其他业务支出、期间费用(营业费用、管理费用、财务费用)、投资净损失、营业外支出和所得税费用等;狭义的费用仅指企业的主营业务成本、主营业务税金及附加、其他业务支出和期间费用,即营业费用。

基础会计(机械工业版)授课教案

周数

讲授时间

章、节

备注

6

4学时

第2章第1节

教学目的

通过本章的学习,使学生掌握会计要素的概念、内容,以及会计基本等式的涵义、经济业务发生对会计等式的影响。

重点内容

会计要素、会计等式

难 点

会计要素包括的具体内容、经济业务发生对会计等式的影响

讲授内容

第二章 会计要素与会计等式

③期间费用是指不计入生产成本,而应计入当期损益的各项费用。如企业行政管理部门为组织和管理生产经营活动而发生的管理费用,为筹集资金而发生的财务费用,为销售商品而发生的营业费用。

(六)利润

1.利润的定义

利润是指企业在一定会计期间内的经营成果。它是收入与费用的差额。

利润包括营业利润、利润总额和净利润。

2.利润的特征

收入是指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。它包括主营业务收入和其他业务收入。

1.收入的特征:

①收入是从企业的日常活动中产生,而不是从偶发的交易或事项中产生。如出售固定资产。

②收入可能表现为企业资产的增加,也可能表现为负债的减少。

③收入能导致企业所有者权益的增加。

(4)两者风险程度不同。一般情况下,不论企业是否盈利,债权人都能按规定条件收取本金和利息,其风险较小;所有者权益只有在企业盈利的情况下,才能从企业利润分配中获取股利,获取股利的多少,取决于企业盈利的多少和企业的分配政策,其风险较大。但债权人获取的收益是固定的,而投资者则有可能获取丰厚的回报。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、会计的发展

(一)近代会计的发展

1、西汉时期,我国“官厅会计”有了一定规模

ห้องสมุดไป่ตู้2、唐宋两代,创建和运用了“四柱结算法”

3、明清两代,设计了“龙门账”的会计核算方法

4随着资本主义经济关系的萌芽,民间商业界出现了“四脚账”,又称“天地合”

(二)现代会计的发展

1、会计界逐渐形成一套有关财务报表的规范和准则;

《会计基础》课程教案

教师姓名

授课时数

课 型

授课班级

授课日期

节次

教学项目

(情境)名称

项目一:会计要素与会计等式

子项目1 会计含义

教材逻辑结构分析和学生分析

1、教材逻辑结构基本合理,符合学生的认知规律;

2、学生零基础,需要教师正确引导。

教 学 目 的

1、了解会计的由来,明确什么是会计,认识会计职业;

2、明确会计的基本职能;

3、以连续、系统、全面地提供会计信息为基本特征

七、会计方法

会计方法是指会计核算与监督的基本手段,是会计职能的具体实现形式,会计职能是通过会计方法来实现其基本功能的。

包括:会计核算方法(是基本的方法,是方法的核心)

会计分析方法

会计考核方法

会计预测方法

会计决策方法

二、会计核算方法

(一)设置会计科目与账户

现代会计的职能还包括:预测、决策、预算、分析和考核等

五、会计对象

(一)一般会计对象

会计对象是指会计核算和监督的内容。而会计所要核算和监督的是能够以货币表现的经济活动

的特定对象。或者说是社会再生产过程中的资金运动。

综上:会计对象是社会再生产过程中以货币表现的经济活动的特定对象。

或:社会再生产过程中的资金运动。

课 后 体 会

(教学后记)

课 程内容设计

复习内容:

导入新课:

有人说会计就是记账、算账、报账;有人说在财务部门工作的人就是会计;请同学们思考:这些说法对不对?究竟什么是会计?会计是怎样产生的?日常的会计工作主要有哪些?

会计是一种商业语言,经济越发展,会计越重要。《基础会计》是学习会计专业的入门课,是经济类专业的专业基础课程。什么是会计?从今天开始,我们学习《会计基础》课程。在学习过程中,同学们会渐渐领悟什么是会计,会计是做什么的。

3、会计对象及特点;

4、了解会计方法,明确会计核算的方法有哪些。

教 学 重 点

1、会计含义的理解

2、会计基本职能的掌握;

教 学 难 点

1、会计含义的理解

2、会计基本职能的掌握;

更新、补充及

删 节 内 容

后面的会计理论知识部分提前讲授

教学方法及

使用教具

示例教学法;以多媒体教学为主。

作 业

随堂练习,课后练习

(二)企业会计对象

1、制造企业

工业企业的生产经营过程可分为:供应过程、生产过程、销售过程。

企业的经营资金,在生产经营过程中,从货币资金了出发,依次经过供应过程、生产过程和销售过程,分别表现为储备资金、生产资金、成品资金等不同形态,最后又回到货币资金形态,这一资金的运动变化过程是资金的循环,资金周而复始地不断地循环是资金的周转

(二)复式记账

(三)填制和审核凭证(原始凭证、记账凭证)

(四)登记账簿

(五)成本计算

(六)财产清查

(七)编制会计报表

以上会计核算的各种专门方法相互联系、紧密结合,构成一个完整的方法体系。

小结新课:

本次课我们学习了会计的由来及发展,以及其概念、职能、对象和会计核算方法。会计是以货币为主要计量单位,以特定会计主体发生的各项交易或事项为对象,采用专门的方法,记录和反映特定会计主体本身的各项生产经营活动或业务活动,旨在提高经济效益、加强经济管理的一个经济信息活动。

②对经济事项的合法性、合理性和有效性实施监督;

③对单位内部监督,促使资本保值增值。

两者间的关系:会计核算职能与会计监督职能两者相辅相成,互为条件的。会计核算是会计监督的基础和前提,会计监督是会计核算的延续和质量保证。没有会计核算,会计监督就失去了它赖以存在的基础;没有会计监督,会计核算所提供的会计信息质量就无法得到保证。

什么是会计?

1、民间通俗的说法

2、目前会计学界的两点学派:“会计管理活动论”与“会计信息系统论”

3、关于会计本质的主要观点:

综上所述,我们对会计的含义可作如下解读:会计是以货币作为主要计量单位,通过一系列专门的方法,对企业、行政事业单位的经济活动进行连续、系统、全面、综合地核算和监督,并在此基础上对经济活动进行分析、考核和检查,以提高经济效益的一项经济管理活动

会计的本质:是一种经济管理活动

四、会计的基本职能

(一)会计核算(反映)职能

特点如下:

①数量核算:会计主要以货币作为计量单位,从数量上核算各单位经济活动情况;

②连续性、系统性、完整性;

③全过程反映:事前预测、事中控制、事后算账、报账提供信息;

(二)会计监督(控制)职能

特点如下:

①利用价值指标进行事前、事中、事后全过程监督;

制造企业的会计对象:制造企业再生产经营过程中的资金运动或或制造企业再生产过程的经营资金中的运动。

2、商品流通企业

商品流通企业的经营过程可分为:商品采购过程、商品销售过程。

商品流通企业的资金运动循环形式:

货币资金商品资金货币资金

商品流通企业:商业企业再生产过程中的资金运动或商业企业再生产过程的经营资金运动。

2、20世纪后,会计从“簿记”时代进入会计阶段,传统会计分为财务会计和管理会计;

(三)1949年以来我国会计的发展

1、19世纪中叶,我国近代会计史上的第一次变革;

2、新中国建立后,我国全面引进前苏联的记账方式,成为我国近代会计史第二次变革

3、2006年2月,国家财政部颁布了新的会计准则。

三、会计的含义

讲授新课:

一、课程内容

二、本课程的总要求

三、本课程总课时

项目一会计要素与会计等式

本章内容:1、会计含义

2、会计核算基础

3、会计要素

4、会计等式

子项目1会计含义

一、会计的产生

会计作为一种经济管理活动,其产生同社会生产密切相关。

1、远古时代:结绳、堆石、刻契、刻石

2、原始社会末期:会计作为一项“独立的职能”存在

(三)行政事业单位的会计对象

行政事业单位的会计对象是预算资金的运动,即预算资金的领拨、使用及其结果

预算资金的拨入(来源)→预算资金的支出(运用)→预算资金的结存

总结:企业的资金运动,是经营资金的运动,行政事业单位的资金运动是预算资金的运动。

六、会计的特点

1、以货币作为主要计量单位

2、以合法的原始凭证为依据