青青稞酒2020年三季度决策水平分析报告

青青稞酒2019年三季度财务风险分析详细报告

青青稞酒2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为75,513.33万元,2019年三季度已经取得的银行短期借款为10,000万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供94,152.71万元的营运资本。

3.总资金需求

该企业资金富裕,富裕18,639.38万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为30,786.39万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是31,502.07万元,实际已经取得的短期贷款金额为10,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为31,144.23万元,企业有能力在3年之内偿还的贷款总规模为31,323.15万元,在5年之内偿还的贷款总规模为31,680.99万元,当前实际的长短期借款合计为10,000万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第页共1 页。

青稞的生产现状分析报告

青稞的生产现状分析报告引言青稞是一种高原作物,主要分布在中国西南地区的青藏高原。

作为青藏高原上的主要粮食作物之一,青稞在当地人民的生产和生活中具有重要的地位。

本报告将对青稞的生产现状进行分析,并对其发展前景进行展望,以期为相关决策提供参考。

一、青稞的栽培面积和产量根据统计数据,近年来青稞的栽培面积呈现逐年增加的趋势。

由于青稞在高原地区生长环境的限制,其栽培面积主要集中在青藏高原的四川、西藏、青海、云南等地。

其中,四川是青稞的主要产区,栽培面积占总面积的70%以上。

青稞的产量也在逐年增加,主要得益于农业科技的进步和高效栽培技术的推广。

据统计,近五年来,青稞的总产量年均增长率达到8%左右,这为实现对农产品的全面供应提供了有力支撑。

二、青稞的市场需求青稞作为当地人民的主要粮食作物之一,其市场需求稳定且持续增长。

随着城市化进程的推进和生活水平的提高,人们对于青稞及其加工品的需求逐渐增加。

尤其是青稞酒、青稞面、青稞饼干等深加工产品的需求更为旺盛。

此外,青稞还有一定的国际市场需求。

近年来,青稞及其深加工产品开始进入国际市场,受到一些发达国家和地区的消费者的喜爱。

作为一种独特的农产品,青稞能够满足一部分国际消费者对于健康食品和特色美食的需求。

三、青稞产业链的发展青稞产业链是农业产业链中的一个重要组成部分,涵盖了种植、加工、销售等多个环节。

近年来,青稞产业链的发展势头良好。

首先,青稞种植技术得到了极大的改善,新的品种不断推出,种植技术也日益完善。

这不仅提高了青稞的产量和质量,同时也提升了农民的收益。

其次,青稞的深加工产业逐渐兴起。

青稞不仅可以加工成粮食,还可以用来制作成食品、饮料和保健品等。

加工环节的发展不仅增加了青稞的附加值,还拓宽了青稞产品的销售渠道。

最后,青稞销售与市场开发也取得了一定的成绩。

随着市场需求的增加,青稞产品的销售区域逐步扩大,市场开发力度也在加大。

一些企业开始进行品牌建设和市场推广,为青稞产业的发展奠定了基础。

青岛啤酒2020年三季度财务分析结论报告

青岛啤酒2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为156,558.68万元,与2019年三季度的133,373.7万元相比有较大增长,增长17.38%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为503,906.47万元,与2019年三季度的497,944.02万元相比有所增长,增长1.2%。

2020年三季度销售费用为127,075.01万元,与2019年三季度的134,564.8万元相比有较大幅度下降,下降5.57%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为38,729.73万元,与2019年三季度的30,288.58万元相比有较大增长,增长27.87%。

2020年三季度管理费用占营业收入的比例为4.43%,与2019年三季度的3.63%相比有所提高,提高0.8个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

本期财务费用为-12,702.35万元。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,青岛啤酒2020年三季度是有现金支付能力的,其现金支付能力为2,087,149.17万元。

企业财务费用小于0或缺乏利息支出数内部资料,妥善保管第1 页共3 页。

食品饮料行业2020年3季报综述:疫情加速白酒集中度提升,食品利润分化较大

白酒,需求恢复正常, 3季度业绩环比改善,多家二三线酒业绩超预期。

(1)前三季度白酒收入、净利增 4.4%,9.6%。

3Q20收入、净利增11.8%,13.4%,收入环比2Q20增8.6pct,净利环比增7.2pct。

如果剔除茅台和五粮液,1-3Q20收入、净利增-4.7%、+3.4%。

3Q20收入、净利增12.4%、26%,环比2Q20提速17pct、26.6pct,改善幅度更为明显。

(2)随着商务活动和餐饮消费的恢复,3季度需求恢复正常,环比2季度继续改善,部分酒企销售强劲回升。

二三线白酒普遍加大市场抢夺力度,期待实现年度目标,因此3季度多家二三线酒业绩超预期。

(3)我们判断以上市公司为主体的名酒集中度继续提升。

19家上市酒企中,3Q20营收及净利实现双增长的酒企13家,其中营收实现正增长的酒企达到16家。

疫情导致消费场景减少,消费频次降低,但消费者的预算约束并未曾减少,反而推动了集中度快速向名酒集中。

(4)3季度现金流环比上半年改善明显,经销商打款积极性高。

19家上市公司现金流净额前三季度增幅分别为-103.1%、-40.6%、30.6%,合同负债环比1H20增加31.1亿。

其它酒,3季度啤酒表现平稳,葡萄酒和黄酒继续深度调整。

(1)啤酒,前三季度收入、净利增速分别为-2.1%、2.9% (不包括百威和华润),3Q20收入、净利增7.4%、7.8%(不包括百威和华润),收入、净利环比2Q20(11.5%、42.1%)有所下滑,主要由于 2季度渠道集中补货,7-8月需要消化库存。

(2)由于葡萄酒商务需求占比较高,对经济的敏感度更高,行业目前仍处于调整期,1-3Q20收入、净利增 -42.4 %,-77.3%,其中龙头张裕收入、净利增速分别为-38%、-46%,3Q20行业收入、净利增速-27.8%、-62.5%。

(3)黄酒,1-3Q20收入、净利增-24.8%,-31.5%。

其中龙头古越龙山收入、净利增速分别为-31.9%、-28.5%。

中青旅2020年三季度决策水平分析报告

中青旅2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为6,404.01万元,与2019年三季度的29,860.92万元相比有较大幅度下降,下降78.55%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为5,544.48万元,与2019年三季度的29,897.58万元相比有较大幅度下降,下降81.46%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析中青旅2020年三季度成本费用总额为206,698.66万元,其中:营业成本为166,865.1万元,占成本总额的80.73%;销售费用为22,399.3万元,占成本总额的10.84%;管理费用为13,894.83万元,占成本总额的6.72%;财务费用为3,095.43万元,占成本总额的1.5%;营业税金及附加为443.99万元,占成本总额的0.21%。

2020年三季度销售费用为22,399.3万元,与2019年三季度的35,959.86万元相比有较大幅度下降,下降37.71%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为13,894.83万元,与2019年三季度的21,619.82万元相比有较大幅度下降,下降35.73%。

2020年三季度管理费用占营业收入的比例为6.64%,与2019年三季度的5.86%相比有所提高,提高0.79个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析中青旅2020年三季度资产总额为1,639,867.92万元,其中流动资产为687,637.91万元,主要以存货、应收账款、货币资金为主,分别占流动资产的39.98%、24.88%和20.49%。

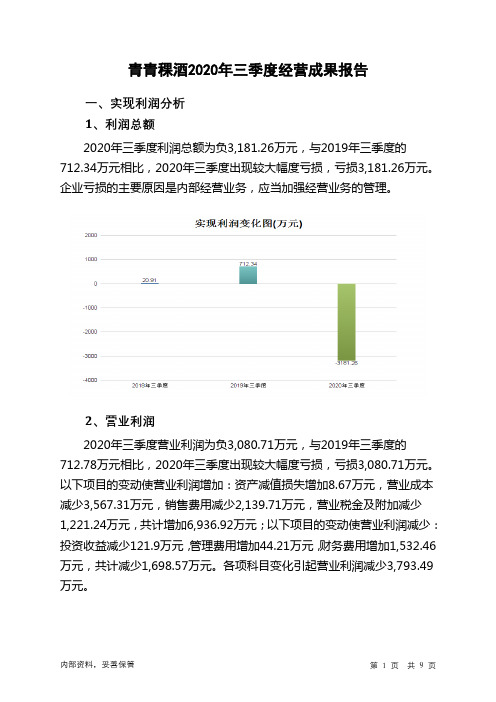

青青稞酒2020年三季度经营成果报告

青青稞酒2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为负3,181.26万元,与2019年三季度的712.34万元相比,2020年三季度出现较大幅度亏损,亏损3,181.26万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

2020年三季度营业利润为负3,080.71万元,与2019年三季度的712.78万元相比,2020年三季度出现较大幅度亏损,亏损3,080.71万元。

以下项目的变动使营业利润增加:资产减值损失增加8.67万元,营业成本减少3,567.31万元,销售费用减少2,139.71万元,营业税金及附加减少1,221.24万元,共计增加6,936.92万元;以下项目的变动使营业利润减少:投资收益减少121.9万元,管理费用增加44.21万元,财务费用增加1,532.46万元,共计减少1,698.57万元。

各项科目变化引起营业利润减少3,793.49万元。

3、投资收益

2020年三季度投资收益为7.61万元,与2019年三季度的129.51万元相比有较大幅度下降,下降94.12%。

4、营业外利润

2020年三季度营业外利润为负100.55万元,与2019年三季度负0.44万元相比亏损成倍增加,增加226.1倍。

5、经营业务的盈利能力。

青岛啤酒2020年三季度决策水平分析报告

青岛啤酒2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为156,558.68万元,与2019年三季度的133,373.7万元相比有较大增长,增长17.38%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为156,070.86万元,与2019年三季度的132,662.57万元相比有较大增长,增长17.64%。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析青岛啤酒2020年三季度成本费用总额为727,416.21万元,其中:营业成本为503,906.47万元,占成本总额的69.27%;销售费用为127,075.01万元,占成本总额的17.47%;管理费用为38,729.73万元,占成本总额的5.32%;财务费用为-12,702.35万元,占成本总额的-1.75%;营业税金及附加为70,407.35万元,占成本总额的9.68%。

2020年三季度销售费用为127,075.01万元,与2019年三季度的134,564.8万元相比有较大幅度下降,下降5.57%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为38,729.73万元,与2019年三季度的30,288.58万元相比有较大增长,增长27.87%。

2020年三季度管理费用占营业收入的比例为4.43%,与2019年三季度的3.63%相比有所提高,提高0.8个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

三、资产结构分析青岛啤酒2020年三季度资产总额为4,092,152.24万元,其中流动资产为2,416,033.79万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的81.86%、8.79%和6.84%。

青青稞酒2020年财务分析详细报告

青青稞酒2020年财务分析详细报告一、资产结构分析1.资产构成基本情况青青稞酒2020年资产总额为266,222.19万元,其中流动资产为125,631.18万元,主要以存货、货币资金、应收账款为主,分别占流动资产的76.97%、19.68%和1.54%。

非流动资产为140,591.01万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的79.1%、11.39%和3.15%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产293,955.65 100.00280,703.99100.00266,222.19100.00流动资产153,558.01 52.24138,139.7349.21125,631.1847.19存货78,397.05 26.67 92,375 32.91 96,694 36.32 货币资金48,985.96 16.66 38,733.99 13.80 24,724.89 9.29 应收账款4,494.22 1.53 2,712.06 0.97 1,932.23 0.73非流动资产140,397.65 47.76142,564.2650.79140,591.0152.81固定资产113,195.68 38.51117,539.5141.87111,212.4341.77无形资产16,675.68 5.67 16,497.46 5.88 16,013.92 6.02 在建工程2,760.61 0.94 1,790.55 0.64 4,429.26 1.662.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的78.12%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产153,558.01 100.00138,139.73100.00125,631.18100.00存货78,397.05 51.05 92,375 66.87 96,694 76.97 货币资金48,985.96 31.90 38,733.99 28.04 24,724.89 19.68 应收账款4,494.22 2.93 2,712.06 1.96 1,932.23 1.54 预付款项5,462.48 3.56 3,526.98 2.55 1,446.42 1.15 其他流动资产15,852.5 10.32 435.98 0.32 570.45 0.45 其他应收款365.8 0.24 355.73 0.26 263.18 0.213.资产的增减变化2020年总资产为266,222.19万元,与2019年的280,703.99万元相比有所下降,下降5.16%。

青青稞酒2020年上半年经营风险报告

青青稞酒2020年上半年经营风险报告一、经营风险分析1、经营风险青青稞酒2020年上半年盈亏平衡点的营业收入为43,613.16万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供93,625.16万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)固定资产99,402.69 -112,994.47 13.67114,641.921.46长期投资847.57 - 263.23 -68.94 245.22 -6.842、营运资本变化情况2020年上半年营运资本为93,625.16万元,与2019年上半年的96,687.44万元相比有所下降,下降3.17%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供82,145.33万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2018年上半年2019年上半年2020年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货68,169.01 - 82,453.02 20.95 94,601.29 14.73 应收账款2,486.71 - 2,240.93 -9.88 2,631.17 17.41 其他应收款528.84 - 615.19 16.33 439.43 -28.57 预付账款3,265.01 - 3,384.54 3.66 2,804.41 -17.14 其他经营性资产26,324.85 - 21,055.15 -20.02 841.72 -96 合计- 8.91 -7.68100,774.42 109,748.84 101,318.02 经营性负债增减变化表(万元)项目名称2018年上半年2019年上半年2020年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款11,739.06 - 13,241.54 12.8 7,691.65 -41.91 其他应付款3,211.22 - 3,629.36 13.02 4,177.87 15.11 预收货款2,276.2 - 6,446.58 183.22 0 -100 应付职工薪酬1,712.13 - 1,618.14 -5.49 1,971.78 21.86 应付股利3,150 - 0 -100 1,350 - 应交税金4,114.75 - 1,659.19 -59.68 1,803.23 8.68 其他经营性负债0 - 12.08 - 2,178.16 17,926.15 合计26,203.36 - 26,606.89 1.54 19,172.69 -27.944、营运资金需求的变化2020年上半年营运资金需求为82,145.33万元,与2019年上半年的83,141.95万元相比有所下降,下降1.2%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青青稞酒2020年三季度决策水平报告

一、实现利润分析

2020年三季度利润总额为负3,181.26万元,与2019年三季度的712.34万元相比,2020年三季度出现较大幅度亏损,亏损3,181.26万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2020年三季度营业利润为负3,080.71万元,与2019年三季度的712.78万元相比,2020年三季度出现较大幅度亏损,亏损3,080.71万元。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析

青青稞酒2020年三季度成本费用总额为22,133.72万元,其中:营业成本为6,525.7万元,占成本总额的29.48%;销售费用为8,144.89万元,占成本总额的36.8%;管理费用为3,364.64万元,占成本总额的15.2%;财务费用为984.41万元,占成本总额的4.45%;营业税金及附加为3,114.07万元,占成本总额的14.07%。

2020年三季度销售费用为8,144.89万元,与2019年三季度的10,284.59万元相比有较大幅度下降,下降20.8%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为3,364.64万元,与2019年三季度的3,320.43万元相比有所增长,增长1.33%。

2020年三季度管理费用占营业收入的比例为17.49%,与2019年三季度的11.66%相比有较大幅度的提高,提高5.83个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析

青青稞酒2020年三季度资产总额为260,405.15万元,其中流动资产为121,714.14万元,主要以存货、货币资金、预付款项为主,分别占流动资

产的77.19%、17.97%和2.17%。

非流动资产为138,691.01万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的81.14%、11.61%和1.74%。

企业营业环节占用的资金数额较大,约占企业流动资产的79.35%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例基本合理,存货所占比例过高。

四、负债及权益结构分析

2020年三季度负债总额为32,771.3万元,与2019年三季度的

40,691.96万元相比有较大幅度下降,下降19.46%。

2020年三季度企业负债规模有较大幅度的减少,负债压力有较大幅度的下降。

负债主要项目变动情况表(万元)

2020年三季度所有者权益为227,633.85万元,与2019年三季度的235,648.15万元相比有所下降,下降3.4%。

所有者权益变动表(万元)。