三全速冻食品公司财务报表分析报告讲解课件PPT

三全食品报表分析

• 5、三全食品的营业较为集中很符合其企业口号"专注·专业",这点是很好 的,例如:其最大竞争者思念食品就因产业过于分散在新加坡退市。

• 2、在报表分析中我明显发现三全食品近六年都在扩大企业规模,为了证明 这种分析的现实存在性我发现2012年三全食品全资收购了凤凰食品。

• 3、总体来说在报表显示中三全食品的财务状况经营成果都是较为优秀的, 为此我专门查了三全食品的股利分配情况发现其股利分配与我对报表的分析 情况一致。即:连续五年均有现金分红10派2.(详见word文件)

• 目前速冻食品的主要销售渠道可分为流通市场和商超两大类, 伴随着市场竞 争的日益激烈,产品进入流通市场和商超零售终端的门槛逐步提高。尤其是 大型商场和连锁超市,由于其规模大、覆盖面广、影响力强,对于新进入的 品牌或新进入的产品均要收取高额进场费用,加之销售终端的堆头费、促销 费、海报费等各种费用,将众多试图进入该销售渠道的企业阻挡在外。从销 售渠道上看,速冻食品行业的领先企业,已经建设有完善的销售网络,拥有 巩固的经销商和稳定的消费群体。相比之下,新进入企业想要进入该行业, 不仅需要在销售渠道上投入巨大的资金,还需要较长时间的渠道和销售队伍 建设积累。

目录

一、三全食品简介及财报分析主要 特点总结

二、三全食品战略分析 (一)宏观分析:PEST分析 (二)行业分析:五力模型 (三)微观分析:SWOT (四)微观分析:波士顿矩阵 三、逻辑框架的分析 (一)盈利质量分析 (二)资产质量分析方法 (三)现金流量分析

四、资产负债表分析 (一)资产负债表主要项目分析 (二)资产负债表水平分析 (三)资产负债表垂直分析 (四)资产负债表趋势分析 五、利润表分析 (一)利润表项目分析 (二)利润表水平分析 (三)利润表垂直分析 (四)利润表趋势分析 六、现金流量表分析 (一)现金流量表一般分析 (二)具体项目分析 (三)现金流量的方向构成及对其财 务状况的影响 (四)现金流量与利润综合分析

郑州三全食品股份有限公司财务报告分析

郑州三全食品股份有限公司财务报告分析(2010年度)2009级会计八班郭玉清:25% 马永红:25%于肖肖:25% 李孟姣:25%目录一、公司基本情况简介............................. 错误!未定义书签。

二、宏观背景、行业及公司战略分析................. 错误!未定义书签。

三、会计报表水平分析和垂直分析................... 错误!未定义书签。

四、比率分析..................................... 错误!未定义书签。

五、杜邦分析体系................................. 错误!未定义书签。

六、综合评价..................................... 错误!未定义书签。

一、公司基本情况简介郑州三全食品股份有限公司是一家以生产速冻食品为主的股份制企业。

本公司属速冻食品行业,主要从事速冻食品的加工和销售。

中国第一颗速冻汤圆、第一只速冻粽子都出自三全,产品已出口到北美、欧洲、澳洲和亚洲的一些国家和地区,销量多年位居国内行业第一。

公司设有国家级企业技术中心,拥有博士后科研工作站。

三全产品获得“中国驰名商标”、“中国名牌”称号。

2004年三全被国家税务总局认定为"中国私营企业纳税百强"位居61位,是河南省唯一一家上榜的私营企业,也是全国速冻行业唯一一家入选企业。

05、06年连续被国家税务总局认定为"中国食品制造行业纳税百强",在速冻食品行业位列第一。

本公司经营范围:速冻食品、方便快餐食品、冷冻饮料、罐头食品、糕点、其他食品的生产与销售。

上述自产产品的同类商品的批发、佣金代理(拍卖除外)。

2008年三全公司在国内挂牌上市。

截止2010年12月31日,本公司本公司下设沈阳分公司、哈尔滨分公司、成都分公司3家分公司和郑州全新食品有限公司、郑州有知有味餐饮有限公司、哈尔滨三全食品有限公司、沈阳三全食品有限公司等13个控股子公司以及控股子公司下属的13家二级子公司和4家二级分公司。

《三全食品财务报表及资产负债分析 PPT演示》

偿债能力分析

产权比率=(负债总额/所有者权益)*100% 三全的产权比率 09年76.03% 洽洽的产权比率 双汇的产权比率

10年 86.42% 10年 112.93% 10年 56.7,长期偿债能力减弱。但还是位于正常水平( 66.67%—150%)之间。洽洽的产权比率很高,说明洽洽 的存在的风险很大,长期偿债能力很弱。双汇的产权比率 低于正常水平,说明企业没能充分发挥负债带来的财务杠 杆作用。

偿债能力分析

现金负债总额比=经营活动现金流量净额 / 期末负债总额 三全的现金负债总额比 09年 0.43 10年 洽洽的现金负债总额比 10年 双汇的现金负债总额比 10年

0.24 0.16 0.51

分析: 现金负债总额比越高越好,但该公司的现金负债总额 比却在下降,表明公司通过经营活动现金流量净额来偿还 债务的能力下降了,短期偿债能力也在下降,但居于同行 业的中间水平。

谢谢!!!

偿债能力分析

已获利息倍数=息税前利润/利息费用 三全的已获利息倍数 09年 13.20 10年财务费用是 -902,252.60 洽洽的已获利息倍数 10年财务费用是 110.96 双汇的已获利息倍数 10年财务费用是 -31,144,256.09

分析: 三家公司的偿还借款利息的能力都比较好。

偿债能力分析

偿债能力分析

长期偿债能力分析

资产负债率=(负债总额/资产总额)*100% 三全的资产负债率 09年 41.87% 洽洽的资产负债率 双汇的资产负债率

10年 46.35% 10年 53.04% 10年 36.19%

分析: 三全食品的资产负债率在10年有所上升,说明企业在 10年通过借债筹资的资产有所增多,长期偿债能力减弱, 但仍位于适宜水平(40%—60%)之间。较同行业的公司 相比,洽洽的资产负债率较高,而双汇的资产负债率低于 适宜水平,说明双汇以负债取得的资产较少,企业运用外 部资金的能力较差。洽洽则相反。

三全食品财务分析报告

三全食品股份有限公司财务分析报告财管108XXX目录一、公司简介 (3)二、总体经营情况 (3)三、财务指标分析 (4)3.1偿债能力分析 (4)3.1.1短期偿债能力分析 (4)3.1.2长期偿债能力分析 (4)3.2.营运能力分析 (5)3.3.盈利能力分析 (6)四、报告总结 (6)一、公司简介郑州三全食品股份有限公司是一家以生产速冻食品为主的股份制企业。

中国第一颗速冻汤圆、第一只速冻粽子都出自三全,公司在全国有35个分公司、办事处及分厂,产品已出口到北美洲、欧洲、大洋洲和亚洲的一些国家和地区,销量多年位居国内行业第一。

三全公司的前身是郑州市三全食品厂,成立于1993年,是一家以生产速冻食品为主的私营企业。

1998年12月29日,郑州三全食品厂整体变更为郑州三全食品有限公司。

2001年6月21日,经河南省人民政府豫股批字[2001]18号文批准,公司发起人陈泽民、陈南、陈希、贾岭达、贾勇达、联世通公司以其拥有的2001年3月31日经审计郑州三全食品有限公司净资产4,300万元作为出资,按1:1比例折为4,300万股,整体变更设立为郑州三全食品股份有限公司。

2001年6月28日,公司在河南省工商行政管理局注册成立,取得了4100002006909号营业执照,注册资本4,300万元,法定代表人陈泽民。

2003年11月4日,经商务部商资二批[2003]936号文批复,外资股股东苏比尔诗玛特、长日投资和东逸亚洲分别以港元现汇对本公司进行增资,企业性质变更为外商投资股份有限公司,享受生产性外商投资企业的税收优惠政策。

增资后,本公司注册资本由4,300万元增加至7,000万元。

2008年三全公司在国内挂牌上市。

二、总体经营情况报告期内,面对复杂的经济形势和日趋激烈的市场竞争,在董事会、监事会、管理层的共同努力下,公司紧紧围绕企业发展方针和目标,通过强化内部管理,完善品牌管理和渠道管理,调整产品结构,控制成本费用等手段,不断提升市场占有率和市场竞争力,圆满地完成了工作目标,取得了良好的经营业绩。

三全食品企业主营业务构成与财务报表分析

三全食品企业主营业务构成与财务报表分析摘要:本文对三全食品股份有限公司2019年的财务报表和经营状况进行分析,通过分析企业的行业背景、盈利能力、偿债能力、营运能力以及企业的利润表、资产负债表、现金流量表,有利于投资者、债权人和第三方掌握企业的财务状况和经营成果,以便及时发现问题,调整经营方向,制定措施改善经营管理水平,提高经济效益。

关键词:财务分析; 三全食品; 财务信息;一、企业背景分析三全食品是三全食品股份有限公司的简称,是中国生产速冻食品早、规模大、市场网络广的企业之一,总部位于河南省郑州市。

中国第一颗速冻汤圆、第一只速冻粽子都出自三全,自公司成立以来,始终坚持“全面的质量管理、全新的生产工艺、全方位的优质服务”。

短短十年间,三全公司由当初的一个小厂,发展成为现今占地八万多平方米,拥有几十条现代化的生产线及几万吨低温冷库的大型速冻食品生产企业。

二、企业主营业务构成分析(2019-06-30)(一)汤圆(1)主营业务收入:111899.55万元;(2)收入比例:36.78%;(3)主营业务成本:68559.06万元;(4)成本比例:33.74%;(5)利润比例:42.9%;(6)毛利率:38.73%。

(二)水饺(1)主营业务收入:75551.97万元;(2)收入比例:24.84%;(3)主营业务成本:51859.92万元;(4)成本比例:25.52%;(5)利润比例:23.45%;(6)毛利率:31.36%。

(三)粽子(1)主营业务收入:24885.53万元;(2)收入比例:8.18%;(3)主营业务成本:14563.77万元;(4)成本比例:7.17%;(5)利润比例:10.22%;(6)毛利率:41.48%。

(四)面点及其他(1)主营业务收入:91121.81万元;(2)收入比例:29.95%;(3)主营业务成本:67681.93万元;(4)成本比例:33.31%;(5)利润比例:23.2%;(6)毛利率:25.72%。

三全速冻食品公司财务报表分析报告总结讲解课件PPT141

0.99%

8.73%

25.05%

23.82%

20.21%

2513460 2370570 1912210 1281540 8983590 000 000 000 000 00 32.06% 35.34% 33.24% 28.76% 22.32%

财报分析主要特点总结——请老师重点关注

• 1、由于三全食品为销售速冻产品的企业,它与其他上市公司最大的不同是 其业务的专一性,其所有业务均为速冻产品,所以在其报表附注中对营业收 入的的分类为:水饺、汤圆、粽子、面点,在整个上市公司食品类行业中此 种分类仅此一家,所以我在做波士顿矩阵时没有做产品分类,而是做了整个 行业阶段的分析。 2、在报表分析中我明显发现三全食品近六年都在扩大企业规模,为了证明 这种分析的现实存在性我发现2012年三全食品全资收购了凤凰食品。 3、总体来说在报表显示中三全食品的财务状况经营成果都是较为优秀的, 为此我专门查了三全食品的股利分配情况发现其股利分配与我对报表的分析 情况一致。即:连续五年均有现金分红10派2.(详见word文件)

2261475 94

10.48%

3459586 06

14.79%

3705975 44

17.15%

49395142 7214813 7 83

11.62% 13.72%

从上表可以看出,上海梅林、双汇食品的固定资产占资产总额的比例很高, 属于典型的资本密集型行业,而同属于食品行业的三全食品的固定资产所 占比重微不足道。以2007年为例,上海梅林、双汇食品固定资产占资产 总额的比例分别为33.60%和47.62%,而三全食品的固定资产占资产总额的 比例仅为10.62%,这说明上海梅林、双汇食品的退出门槛显著高于三全食 品,自由选择权小于三全食品。一般地说,固定资产占资产总额的比例越 高,表明企业面临的技术风险也越大。这是因为资本密集型的企业,其固 定资产遭受技术陈旧的可能性较大,特别是新技术的出现,容易导致这类 企业因技术陈旧而不得不对固定资产计提减值准备。此外,为了使其技术 跟上行业发展的步伐,资本密集型的企业还必须将经营活动千辛万苦赚得 的现金流量不断用于固定资产的更新换代,加大了未来期间的资金需求。

三全食品分析 PPT课件

国家税务总局、证监会等九部委联合认定

为“农业产业化国家重点龙头企业”是速

冻米面食品行业内首批进入龙头企业行列

的厂家之一。

2020/3/30

7

• 在2004年度中国私营企业纳税百强排行榜中 位列第61位,是全国速冻行业唯一一家入选 企业;

• 2005年被国家税务总局认定“中国食品制造 行业纳税百强”在速冻米面食品行业位列第 一;

2020/3/30 放近35000台冰柜专卖公司产品。

9

• 此外公司零售事业部内还专设KA(关键客户管 理)部,负责与重点客户签订全国联采协议, 并进行谈判、协调、服务、维护。由此共同形 成了密集而完善的营销渠道和网络,使公司产 品销售覆盖全国(除台湾以外)所有省、自治 区和直辖市,90%以上地级市场、75%以上县级 市场。

其它上 市

2020/3/30

总股本 80421. 753万股

流通A 55711.

股

113万股

高管股 24710. 64万股

40210.8 40210. 20105.4 20105.4 77万股 877万股 38万股 38万股

27855.5 27568. 13784.2 13741.2 57万股 427万股 13万股 13万股

2020/3/30

1

经济分析 资产分析 技术分析

2020/3/30

2

公司股票基本面分析

– 宏观经济分析

•

宏观经济指标是体现经济情况的一种方式,主要指标

包括国民生产总值、通货膨胀与紧缩、投资指标、消费、

金融、财政指标等。宏观经济指标对于宏观经济调控起着

重要的分析和参考作用。

•

宏观经济指标作为宏观经济调控的依据。宏观调控的

三全食品公司的财务报表分析

表 2 三全食品股份有限公司净现金流量分析表( 单位: 亿元)项目ຫໍສະໝຸດ 2015 年 2016 年

2017 年

( 2) 2015 年到 2017 年企业的利润总额都是大于零,表 明企业发生了盈利。通过上表我们能看出 2017 年较 2016 年利润总额在增 加,但 是 增 长 幅 度 却 不 是 很 大,这 说 明 三 全食品盈利能力并没有明显的提升。2015 年的利润总额 为最低,是因为上架鲜食项目所耗用的费用较多。

( 一) 三全食品资产负债表分析 1. 资产分析 总体上公司总资产近 3 年呈现逐渐增长的趋势,说明 公司整体实力逐步增强。资产总额增长一方面由于公司 销售规模扩大,另一方面由于公司近两年盈利能力有所上 升,使得资产总额呈现增长。 通过分析可以发现近三年企业的流动资产增长较快 主要是以下几个方面。 一是货币资金大幅度增长。相较于 2016 年来说,2017 年公司销售量增多。三全食品设立了三全食品天猫旗舰 店以及京东自营店,为公司带来较大的存款收入。 二是公司和经销商之间的贸易频繁,双方凭借企业信 用进行赊销,因此应收账款增长较快。 三是存货的比重逐渐上升。近两年,存货增加额对总 资产的影响比重在上升,主要是由于三全食品销售规模扩 大导致生产规模 扩 大 以 应 对 市 场 需 求,另 外,临 近 年 底 为 春节备货也使得存货的增加。 2. 负债分析 通过对三全食品有限公司负债总额相关数据计算发 现,三全食品的 负 债 总 额 是 逐 年 上 升 的 趋 势,与 之 相 对 应 的负债结构占比也在不断上升。主要是三全食品向银行 等金融机构进行贷款获得资金来支撑项目的运行。大量 的银行贷款使其负债总额出现增长。 2016 年三全公司负债比重逐渐增加并且超过 50%,所 以其面临的财务风险也很高。三全食品流动负债呈现明 显的增长趋势,流动负债伴随着其在负债总额中的比重的 上升而上升。不均匀的负债结构会使企业承担很大的财 务风险。应付及预收账款很大幅度的提升促进了流动负 债的增长。非流动负债近三年呈现小幅度下降趋势。 3. 所有者权益分析 分析可知,三 全 食 品 的 所 有 者 权 益 不 断 增 加,说 明 该

三全食品股份有限公司财务报表分析

三全食品股份有限公司财务报表分析(一)“三全食品”的资产负债表分析: 【资产与负债】1财务指标(单位)1 1| 2009-12-31 |112008-12-311 11资产总额(万元)d―r148197.801负债总额(万元)| 67486.38| 61492.74 1流动负债(万元)| 64609.08| 59751.11 1长期负债(万元)| 2877.30 |1741.63 1货币资金(万元)| 56828.99| 49682.04 1固定资产(万元)| 34595.86|22614.7 1流动资产(万元)| 19330.62|13276.4 1存货(万元)| 30671.98|33784.3 1在建工程(万元)| 5366.96|10574.1 1应收帐款(万元)| 16945.62|17057.0 1其他应收款(万| 1624.01| 1106.211股东权益(万元)| 93306.96| 86299.97 1实收资本(万元)| 18700.00|9350.0 1资产负债率(%)| 41.8710| 41.4936 1股东权益比率(%)| 57.8910| 58.2329 1流动比率(%)| 1.7538| 1.80221速动比率(%)1| 1.27901 1| 1.23681从以上的比较性资产负债表提供资料可看出,“三全”公司的资产总额及货币资金均比上年度有所增加,呈上升趋势,从总体上来看,公司的规模有所扩大。

从资产部分比较分析看,公司的资产总额较上年增加了12978.9万元,增长率为8.76%。

在这其中,固定资产增加了11981.11万元,增长幅度为52.98%,这表明公司的生产能力有较大的提升。

流动资产较上年增加6054.21万元,增长率为45.6%,与固定资产的增幅较为接近,但需进一步分析资产增长幅度是否与生产能力提高相适应。

就流动资产相关项目增减情况看,货币资金较上年增加7146.95万元,增长率为14.39%,应收账款较上年减少111.41 万元,降幅0.65%,与上年基本持平。

三全食品公司的财务报表分析

三全食品公司的财务报表分析三全食品公司是一家著名的食品制造企业,其主要产品包括速冻饺子、汤圆、粽子等。

随着人们生活水平的提高,三全食品公司的业务不断扩展,逐渐成为业内的领导者。

在这篇文章中,我们将对三全食品公司的财务报表进行深入分析,以了解公司的财务状况、经营成果和现金流量情况,为投资者和经营者提供有价值的参考信息。

三全食品公司的财务报表反映了公司的财务状况、经营成果和现金流量情况。

资产负债表反映了公司的资产、负债和所有者权益情况;利润表反映了公司的收入、成本和利润情况;现金流量表则反映了公司的现金流入、流出和净现金流情况。

这些报表对于投资者和经营者来说都非常重要,因为它们可以帮助大家了解公司的实力、盈利能力和偿债能力等方面的情况。

在资产负债表方面,三全食品公司的资产总额呈现逐年增长的趋势,其中2019年资产总额为75亿元,比2018年增长了8%。

负债总额也呈现增长趋势,但增长速度较慢,2019年负债总额为38亿元,比2018年增长了9%。

所有者权益总额也呈现增长趋势,2019年为37亿元,比2018年增长了2%。

在利润表方面,三全食品公司的营业收入也呈现逐年增长的趋势,其中2019年为86亿元,比2018年增长了7%。

营业成本也在逐年增长,但增长速度较慢,2019年为47亿元,比2018年增长了6%。

净利润也呈现增长趋势,2019年为09亿元,比2018年增长了7%。

在现金流量表方面,三全食品公司的现金流入也呈现逐年增长的趋势,其中2019年为45亿元,比2018年增长了5%。

现金流出也呈现增长趋势,但增长速度较慢,2019年为97亿元,比2018年增长了6%。

净现金流也呈现增长趋势,2019年为48亿元,比2018年增长了3%。

从以上分析可以看出,三全食品公司的财务状况稳定,资产逐年增加,负债缓慢增长,所有者权益不断上升。

经营成果方面,营业收入、营业成本和净利润均呈现逐年增长的趋势。

现金流量情况也较好,现金流入、流出和净现金流均呈现增长趋势。

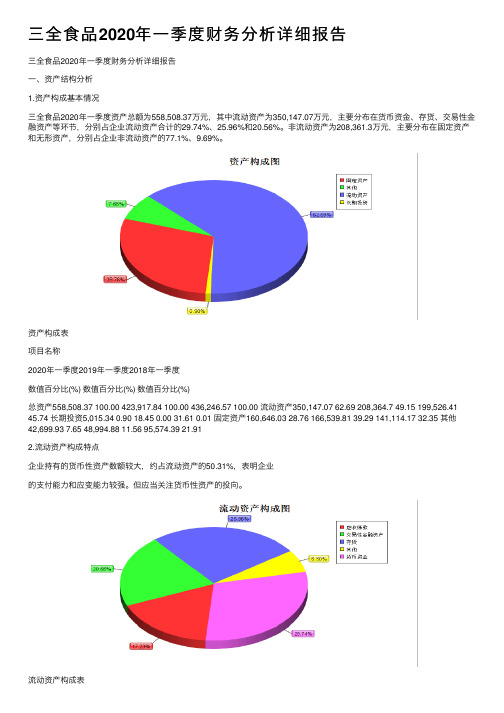

三全食品2020年一季度财务分析详细报告

三全⾷品2020年⼀季度财务分析详细报告三全⾷品2020年⼀季度财务分析详细报告⼀、资产结构分析1.资产构成基本情况三全⾷品2020年⼀季度资产总额为558,508.37万元,其中流动资产为350,147.07万元,主要分布在货币资⾦、存货、交易性⾦融资产等环节,分别占企业流动资产合计的29.74%、25.96%和20.56%。

⾮流动资产为208,361.3万元,主要分布在固定资产和⽆形资产,分别占企业⾮流动资产的77.1%、9.69%。

资产构成表项⽬名称2020年⼀季度2019年⼀季度2018年⼀季度数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产558,508.37 100.00 423,917.84 100.00 436,246.57 100.00 流动资产350,147.07 62.69 208,364.7 49.15 199,526.41 45.74 长期投资5,015.34 0.90 18.45 0.00 31.61 0.01 固定资产160,646.03 28.76 166,539.81 39.29 141,114.17 32.35 其他42,699.93 7.65 48,994.88 11.56 95,574.39 21.912.流动资产构成特点企业持有的货币性资产数额较⼤,约占流动资产的50.31%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币性资产的投向。

流动资产构成表项⽬名称2020年⼀季度2019年⼀季度2018年⼀季度数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产350,147.07 100.00 208,364.7 100.00 199,526.41 100.00 存货90,915.63 25.96 73,350.4 35.20 61,057.65 30.60 应收账款60,331.26 17.23 69,010.57 33.12 65,687.17 32.92 其他应收款0 0.00 0 0.00 7,474.44 3.75 交易性⾦融资产72,000 20.56 0 0.00 0 0.00 应收票据0 0.00 701.1 0.34 875.6 0.44 货币资⾦104,150.1 29.74 54,107.52 25.97 30,299.09 15.19 其他22,750.09 6.50 11,195.12 5.37 34,132.46 17.113.资产的增减变化2020年⼀季度总资产为558,508.37万元,与2019年⼀季度的423,917.84万元相⽐有较⼤增长,增长31.75%。

三全食品分析 PPT课件

天之内就可以生产并迅速推广到全国各地的 终端市场。

• 公司终端商户既包括沃尔玛、家乐福、麦德

龙、欧尚、乐购、大润发、好又多、世纪华

联、农工商等大中型连锁店,也包括可的、

快客、喜士多等便利店。除此之外,公司还

通过在超市、商场、便利店以及县乡市场投

中国 第一颗速冻汤圆、第一只速冻粽子都

出自三全,公司在全国有42个分公司、办 事处及分厂,产品已出口到北美洲、欧洲、

大洋洲和亚洲的一些国家和地区,销量多年 位居国内行业第一。

2020/3/30

14

• 三全公司的前身是郑州市三全食品厂, 成立于1993年,是一家以生产速冻 食品 为主的私营企业。1998年12月29日,郑

• 除此以外,公司考虑到业务市场所具有的良好 前景,公司成立了业务事业部,大力拓展业务 市场客户。

2020/3/30

10

(2)品牌优势

• 在众多速冻米面食品生产商中,公司具 有突出的品牌优势。公司是速冻米面食 品行业内唯一一家既拥有“中国驰名商 标”又拥有“中国名牌产品”称号的企 业。2006年中国品牌研究院将“三全” 品牌认定为速冻食品行业的标志性品牌。 连续4年荣登由世界品牌实验室 (WorldBrandLab)编制的《中国500最具 价值品牌》排行榜。

胜劣汰,能够进一步增强行业的集中度。因

此,虽然近期来看速冻行业的发展受到成本

上涨的压力较大,但这也是行业整顿的好时

机,对于优质企业的长期发展则更加有利

2020/3/30

13

(三)公司分析

1、公司基本情况及背景

• 三全食品(深交所代码002216)是全国最大 的速冻食品生产企业,中国速冻食品行业的

三全食品公司财务报表分析

(三)盈利能力分析

(1)首先净资产收益率比2012年有所下降,说明盈利能 力有所下降。 (3)销售毛利率越大,说明营业收入中制造成本所占的 比重越小;销售净利率越高说明企业获取净利润的能力 越强,近三年盈利水平正在衰退。 (2)公司营业收入与营业成本都十分巨大,造成利润较 薄,主要以薄利多销的方式进行。

三现金流量表分析资产分析资产所有者权益37亿179亿516484非流动资产162亿4378固定资产1064在建工程183长期股权投资061无形资产244商誉021递延所得税资产047资产37亿流动资产208亿5622货币资金70存货93应收账款28应收票据02其他流动资产09其他应收款02预付款项0512012年长期股权投资期末余额479874万元较期初增加47977400主要是收购万达期货有限公司股份所致22013年商誉期末余额208531万元较期初增加197969主要是本期收购上海国福龙凤食品有限公司浙江龙凤食品有限公司成都国福龙凤食品有限公司天津国福龙凤食品有限公司中拥有的全部股权32013年固定资产期末余额10639507万元较期初增加4747主要是天津基地一期工程完工转固及收购各龙凤实体固定资产增加所致

7.0 9.3 2.8 0.2 0.9 0.2 0.5

非流动资产16.2亿 43.78%

固定资产 10.64 在建工程 1.83 长期股权投资 0.61 无形资产 2.44 商誉 0.21 递延所得税资产 0.47

流动资产分析

(1)2012年,长期股权投资期末余额 4,798.74 万元, 较期初增加 479774.00%主要是收购万达期货有限公司 股份所致 。

经 投 筹 营 资 资

+ + + +

序 号

财务分析小组作业 PPT

分析:公司2011年的净资产收益 率为8.59% ,2012年度为8.16%, 同比上年下降了0.43% 。净资产 收益率的变化主要受总资产报酬 率的影响,总资产报酬率越高其 净资产收益率也就越高。通过查 询可知,公司2011年的总资产报 酬率是7.75%,而2012年是 7.29%,与2011年相比,同比下 降了0.46%;表明企业要加强资 产管理。

盈利能力分析 三全食品(002216)净利润增长率

2012年公司的销售净利 润率下降了0.02个百分点, 虽然公司的营业收入和营业 外收入增加了,虽然公司控 制了管理费用,但是2012年 的营业总成本增加2.12个百 分点,销售费用和资产减值 损失也有一定的增加额。

盈利能力分析

三全食品(002216)每股收益增长率

三全食品(002216)应收帐款周转率

营运能力分析

(3)存货周转率每年都在2到3左右, 这说明该公司的存货周转速度是很慢的。 2012年存货周转率与上年相比减少了 0.4564次,呈负指标,导致存货储存过 多,占用的资金多,存货有积压的现象, 不利于公司存货的销售,也不利于将资 金运用到企业的营运中去。同时,由于 行业的特殊性,食品企业的存货有保质 期限,如果存货积压过多就会造成存货 减值损失增加,造成企业的损失。

谢谢大家!

公司2012年的每股收益是 0.7,2011年是0.72,可见每股 收益在近两年还是比较稳定 的,每股收益的变动受到总 股本和净利润的影响,从股 东权益表和利润表中可以查 询到股本这两年的差异为零 而净利润的增加也不明显, 所以综上公司的每股收益较 稳定,股东的利益也未收到 大的波动。

营运能力分析

速动比率=速动资产/流动负债 2011年速动比率=(187745-7608-77144)/109331= 1.01 2012年速动比率=(192765-6695-66640)/129848=0.97

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内经济增长下行压力和物

S 优势

价上涨压力并存; 速冻食品行业竞争加剧; 食品安全问题在国内市场来

三全食品是中国最大的速冻食品公司,市场占有率最大 拥有较为成熟的销售渠道; 产品的盈利能力一直保持稳定,成本较低

三全食品介绍

• 被业界誉为“中国速冻行业专家”、“速冻食品领跑者” 。公司始终坚持以市场为导向的研发工作,以创新求发展 ,重视企业创新能力建设,新品转化率达90%。公司技术 中心是国内速冻米面食品行业唯一一家“国家认定企业技 术中心”;设立了国内行业唯一一家博士后科研工作站; 设立了河南省速冻食品工程技术研究中心;国家速冻米面 食品技术标准委员会秘书处设在本公司。目前,公司所采 用的生产、检测技术工艺在国内均处于领先水平,部分已 达到了国际先进水平。

潜在进入者

供应商

同行 竞争

购买者

替代品的其他企业

• 放弃专利仍是赢家—河南三全食品的专利退却战略 • 拥有专利的企业通常不惜任何手段来保持自己的竞争优势、遏制竞争对手,以取得丰厚

回报,然而,诞生我国第一颗速冻汤圆、第一只速冻粽子的河南郑州三全食品股份有限 公司,却由于放弃了两个重要专利权,使得仅河南省内就有60多家企业从事速冻食品生 产,有些还成长为三全公司的竞争对手。那么,三全的专利退却战略是得还是失呢﹖ • 1990年,陈泽民受到东北冻饺子的启发,研制成功汤圆二次速冻方法,他很快将这项 发明申请了专利;此后,为了便于汤圆的储存和运输,他又采用了一种新颖的包装法, 获得专利。这样,两项专利技术使得汤圆这样一种季节性、地域性的“短腿”产品,变 成了跨越地区和跨季节的“长腿”产品。1992年,陈泽民辞去公职,开始开创他的速 冻食品生涯。

• 4、在财务报表分析中我发现三全食品最大的问题在于现金周转情况较慢, 这在现金流量表分析中有所体现,主要是因为其为季节性产品冬季(12月 -3月)为主要销售月再加上速冻产品的流动本身就慢导致。

• 5、三全食品的营业较为集中很符合其企业口号"专注·专业",这点是很好 的,例如:其最大竞争者思念食品就因产业过于分散在新加坡退市。

三全食品战略分析

• 进入壁垒

• 1、技术壁垒

• 行业内优势企业经过多年的实践摸索,在产品配方、技术工艺、质量检测、新产品开 发等方面积累出较为丰富的技术经验、管理经验和现场工艺经验,并在长期实践中锻 炼培养出稳定的专业技术研发人才。新进入企业需要花很长时间进行摸索与积累这些 要素。

• 2、规模化生产壁垒

三全食品简介及财报分析主要特点总结

• 三全食品简介 • 郑州三全食品股份有限公司,股票简称:三全食品,股票

代码002216,公司法定代表人:陈泽民。 • 公司具有强大的销售渠道优势,拥有速冻行业最完善的分

销网络,能够保证公司产品在7 天之内就可以生产并迅速 推广到全国各地的终端市场,并与广泛的渠道零售商保持 着良好合作关系。在众多速冻米面食品生产商中,公司具 有突出的品牌优势。公司是速冻米面食品行业内唯一一家 既拥有“中国驰名商标”又拥有“中国名牌产品”称号的 企业。2006年中国品牌研究院将“三全”品牌认定为速冻 食品行业的标志性品牌。连续4年荣登由世界品牌实验室 (World Brand Lab) 编制的《中国500最具价值品牌》排行榜 。公司是中国第一颗速冻汤圆、第一只速冻粽子的发明者 。本公司自成立以来

• 食品安全与质量的保障、技术研发与检测设备的投入、品牌建设与渠道拓展维护,都 需要挂面生产企业具备较大的规模优势,才能消化与分摊中间的成本。

• 因此,新进入企业必须达到一定的经济规模,才能与现有速冻食品企业在设备、技术 、成本、人才等方面展开竞争,否则只能在低水平低层面上无序发展。由此,固定资 产投入所需资金、流水线生产工艺掌控水平以及熟练生产工人的数量等规模化生产所 需因素,会对新进入者以及行业内的小企业发展,形成一定的障碍。

财报分析主要特点总结——请老师重点关注

• 1、由于三全食品为销售速冻产品的企业,它与其他上市公司最大的不同是 其业务的专一性,其所有业务均为速冻产品,所以在其报表附注中对营业收 入的的分类为:水饺、汤圆、粽子、面点,在整个上市公司食品类行业中此 种分类仅此一家,所以我在做波士顿矩阵时没有做产品分类,而是做了整个 行业阶段的分析。

屡受关注,三全也存在食品 安全隐患

劣势

W

T 威胁

SWOT

居民消费水平和可支配收入快速提高;

机会 O

河南政府对公司的重视程度、支持力度,企业有先进的制作工

业

出口较少为走向国际市场 定位较为低端,现在正在开发

较高端产品 酒店供应基本为零

• 2、在报表分析中我明显发现三全食品近六年都在扩大企业规模,为了证明 这种分析的现实存在性我发现2012年三全食品全资收购了凤凰食品。

• 3、总体来说在报表显示中三全食品的财务状况经营成果都是较为优秀的, 为此我专门查了三全食品的股利分配情况发现其股利分配与我对报表的分析 情况一致。即:连续五年均有现金分红10派2.(详见word文件)

目录

一、三全食品简介及财报分析主要 特点总结

二、三全食品战略分析 (一)宏观分析:PEST分析 (二)行业分析:五力模型 (三)微观分析:SWOT (四)微观分析:波士顿矩阵 三、逻辑框架的分析 (一)盈利质量分析 (二)资产质量分析方法 (三)现金流量分析

四、资产负债表分析 (一)资产负债表主要项目分析 (二)资产负债表水平分析 (三)资产负债表垂直分析 (四)资产负债表趋势分析 五、利润表分析 (一)利润表项目分析 (二)利润表水平分析 (三)利润表垂直分析 (四)利润表趋势分析 六、现金流量表分析 (一)现金流量表一般分析 (二)具体项目分析 (三)现金流量的方向构成及对其财 务状况的影响 (四)现金流量与利润综合分析