信用卡分期转年化利率

教你算信用卡分期真实利率-让你花

教你算信用卡分期真实利率-让你花得明白!教你算信用卡分期真实利率,让你花得明白!信用卡分期前,你真的算清了它的真实利率了么?一、案例文章开始之前,我想讲2个故事:1、蚂蚁花呗挺哥一打开蚂蚁借呗,发现一万块借一年分12期的利息只有308块,这样算下来利率只有3%,再打开余额宝,发现当前年化收益率是4.01%,部分理财产品年化收益率为4.7%,我的天“我把蚂蚁借呗借出来的钱放进余额宝里,这样不就可以躺着挣利差了吗?哈哈哈我太聪明了。

”2、信用卡分期如果刷卡1万,每月还本金应该是10000/12=833.33元,如果每月多还60的手续费或者利息,一年一共720元,貌似年利率是720除以10000等于7.2%.好像也不贵的样子。

但是你不是1万都借用了一年,而只有一个833.33是一年,第一个月和倒数第二个月加起来算一年,以此类推,一共是0.55万元,用了一年,年利率很简单是720/5500=13%;到底怎么算呢?二、基础知识好吧,现实生活中,各种琳琅满目的利率,年利率、日利率、月利率、7日年化收益率、分期手续费,等额本息、等额本金等玲琅满目的收费情况,为了比较各种利率,我们必须找一个标准来衡量利率高低,能不能以总利息数额进行比较?为了更方便各位值友客观的围观,挺哥故作玄虚的讲点基础的经济学bibi,如果描述的不是很清晰的话,建议跳过这段或者去图书馆翻翻啦。

我们先引入两个概念,名义利率和实际利率名义利率= 记息周期*计息周期内利率,例如蚂蚁借呗一年的名义年利率= 0.00015*30*12 = 5.4%实际利率则要考虑提前还款部分产生的复利,简化公式如下,其中r为名义年利率,m为计息周期年实际利率与名义利率r的换算关系为:对于蚂蚁借呗,实际利率为(1+ 0.054/12)^12 -1 =5.53%;信用卡分期利率则比较特殊,信用卡分期的每月费率是固定的0.66%,即我们每个月都在为已经偿还的部分付息。

为了区分这两种还款方式,我们再引入两个概念,月息和月平息。

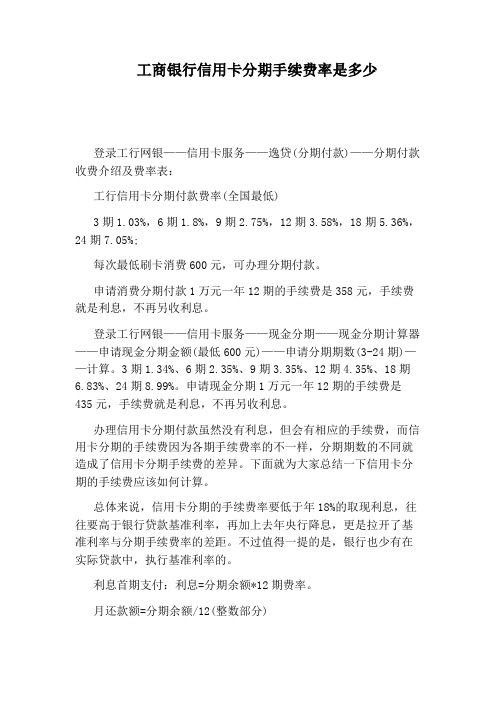

工商银行信用卡分期手续费率是多少

工商银行信用卡分期手续费率是多少登录工行网银——信用卡服务——逸贷(分期付款)——分期付款收费介绍及费率表:工行信用卡分期付款费率(全国最低)3期1.03%,6期1.8%,9期2.75%,12期3.58%,18期5.36%,24期7.05%;每次最低刷卡消费600元,可办理分期付款。

申请消费分期付款1万元一年12期的手续费是358元,手续费就是利息,不再另收利息。

登录工行网银——信用卡服务——现金分期——现金分期计算器——申请现金分期金额(最低600元)——申请分期期数(3-24期)——计算。

3期1.34%、6期2.35%、9期3.35%、12期4.35%、18期6.83%、24期8.99%。

申请现金分期1万元一年12期的手续费是435元,手续费就是利息,不再另收利息。

办理信用卡分期付款虽然没有利息,但会有相应的手续费,而信用卡分期的手续费因为各期手续费率的不一样,分期期数的不同就造成了信用卡分期手续费的差异。

下面就为大家总结一下信用卡分期的手续费应该如何计算。

总体来说,信用卡分期的手续费率要低于年18%的取现利息,往往要高于银行贷款基准利率,再加上去年央行降息,更是拉开了基准利率与分期手续费率的差距。

不过值得一提的是,银行也少有在实际贷款中,执行基准利率的。

利息首期支付:利息=分期余额*12期费率。

月还款额=分期余额/12(整数部分)按目前工行优惠到年底的费率为:3期0.9%,6期1.8%,9期2.7%,12期3.6%,18期5.4%,24期7.2%利息=2000×3.6%=72元每期应还款=2000/12=167元手续费的计算方法是:交易金额×月费率×分期数,虽然手续费可能在首期一次性收取,也可能是按月收取,但两者金额是相同的。

随着还款的增加,欠银行的钱减少了,而手续费却不会随着还款进度递减,这与银行贷款的利息计算方式是有区别的。

虽然各家银行信用卡分期的手续费率不一样,但计算方法却大致相同,不妨举例演示一下计算方法。

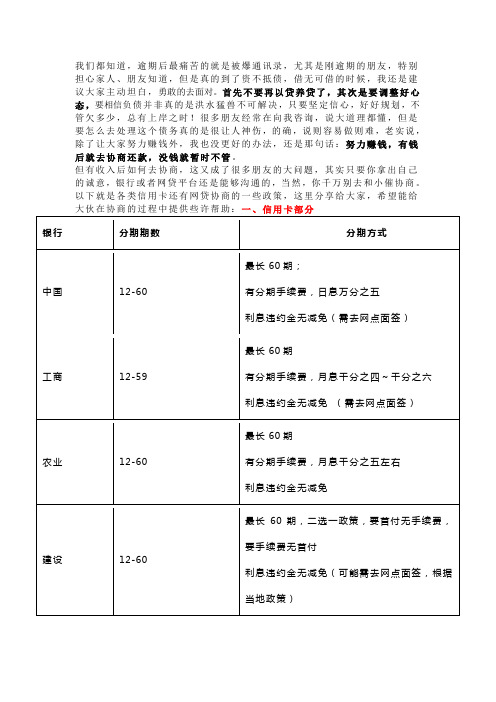

最新信用卡,网贷协商政策及所需条件

我们都知道,逾期后最痛苦的就是被爆通讯录,尤其是刚逾期的朋友,特别担心家人、朋友知道,但是真的到了资不抵债,借无可借的时候,我还是建议大家主动坦白,勇敢的去面对。

首先不要再以贷养贷了,其次是要调整好心态,要相信负债并非真的是洪水猛兽不可解决,只要坚定信心,好好规划,不管欠多少,总有上岸之时!很多朋友经常在向我咨询,说大道理都懂,但是要怎么去处理这个债务真的是很让人神伤,的确,说则容易做则难,老实说,除了让大家努力赚钱外,我也没更好的办法,还是那句话:努力赚钱,有钱后就去协商还款,没钱就暂时不管。

但有收入后如何去协商,这又成了很多朋友的大问题,其实只要你拿出自己的诚意,银行或者网贷平台还是能够沟通的,当然,你千万别去和小催协商。

以下就是各类信用卡还有网贷协商的一些政策,这里分享给大家,希望能给

二、网贷部分:有减免的银行,减免多少是看银行贡献度,信用卡一般要逾期两个月以上才有较好的方案,五大行和民生,最佳处理时间是在逾期三个月内,用卡时间半年以内无法办理个性化分期。

2024广东省农村信用社存款利率新鲜出炉!

2024广东省农村信用社存款利率新鲜出炉!2024广东省农村信用社存款利率新鲜出炉!活期存款:年利率为0.35%。

整存整取:三个月期年利率为1.10%,半年1.30%,一年1.50%,二年2.10%,三年2.75%。

零存整取、整存零取、存本取息:一年期年利率为1.10%,三年1.30%。

定活两便:按一年以内定期整存整取同档次利率打六折执行。

通知存款:一天通知存款年利率为0.80%,七天通知存款年利率为1.35%。

以上信息仅供参考,以官方发布消息为准。

银行利率和利息的介绍利率和利息是金融领域中的两个重要概念,它们在金融交易中有着不同的作用和意义。

利率是指一定时期内利息和本金的比率,是决定利息多少的因素之一。

在贷款活动中,利率决定了借款人需要支付的利息金额,也反映了资金的时间价值。

利率通常以一定的货币量形式表示,如年利率、月利率等。

而利息则是货币所有者或债权人从借款人处获得的收益。

在贷款活动中,借款人需要支付利息,以换取贷款机构对资金的暂时使用权。

利息的计算公式为:利息=本金×利率×时间。

它反映了资金在一段时间内使用的价值,也是资金所有者或债权人因为暂时让渡资金使用权而从借款人处获得的报酬。

银行贷款利率浮动利息是否有影响?贷款利息是按照浮动利率计算的,银行贷款利息调整后,贷款利息计算的利率水平也随之调整。

当然无论如何计算,对已支付的利息没有影响,对调整后的利息会有影响。

一般银行利率调整后,所贷款项还没有偿还部分的利率也随之调整,有三种形式:1、银行利率调整后,所贷款利率在次年的年初执行新调整的利率。

2、满年度调整,即每还款满一年调整执行新的利率。

3、双方约定,一般在银行利率调整后的次月执行新的利率水平。

美国银行利率速览美国的主要利率包括联邦基金利率、债券收益率和贷款利率。

联邦基金利率是美国联邦储备委员会(简称“美联储”)向商业银行借贷资金的利率,也是美国其他短期利率的基础。

截至2021年5月,联邦基金利率为0.00%-0.25%。

信用卡分期六大陷阱

信用卡分期六大陷阱作者:徐银朋来源:《消费者报道》2014年第02期对消费者而言,信用卡分期远没有银行宣传的那么划算。

它本质上是一种高利率消费融资行为,消费者可以简单将其宣传的月利率乘以24,从而得到更接近实际的年化利率。

随着用卡高峰的到来,信用卡分期业务也越来越多地被消费者选择。

在激烈市场竞争中,各家银行都使出了浑身解数,推出各种诸如“零利息、零手续费”的优惠吸引消费者眼球。

然而天下没有免费的午餐,对消费者而言信用卡分期远没有银行宣传的那么划算。

手续费率远比想象的高趁着年底便宜,某IT公司职员小王购最近花1.2万元买了一套家电。

听说现在信用卡分期免利息,于是准备用信用卡分期付款的方式来支付。

按照宣传,每月手续费率为0.6%,即年化利率只有7.2%。

于是他选择了12期分期,每月还款1072元。

可是细想一下,就能发现其中的问题:持卡人并非一直欠银行12000元,每还一期后,持卡人欠银行的本金是递减的。

到最后一个月,持卡人只欠银行1000元,但银行仍按12000元为基数收取手续费,所以消费者实际承担的年化利率会明显高于7.2%。

按照测算,持卡人实际支付的真实年利率约为13.03%,接近银行宣称的7.2%费率的两倍。

因此,信用卡分期业务多数情况下是一种高利率的消费融资行为。

消费者在测算资金成本时,可以简单将其月利率乘以24,从而得到更接近实际的年化利率。

以某商业银行一次性扣除手续的信用卡分期业务为例,其手续费率及对应的实际年利率如下:目前,绝大多数银行分期手续费按期限长短制定不同的费率标准。

一般情况下,期限越长手续费率越高。

也有分期越多费率越低的,如建行和浦发银行。

消费者可以根据期限长短,选择手续费率相对较低的银行作信用卡分期业务。

提前还款仍收手续费大多数银行在分期付款服务方面是这么规定的:若持卡人申请提前清偿未偿付的分期余额,经我行核准后,持卡人必须一次性支付未偿付的分期余额及手续费。

而这样的提前还款,显然没有意义。

信用卡分期付款 未必如你想象中划算

专业信用卡、贷款、理财金融信息服务平台https:///信用卡分期付款未必如你想象中划算看上去实惠、便宜的信用卡邮购分期业务并不是免费的午餐。

在你刷锅一笔信用卡大额消费后,手机可能会收到一条短信“回复×可以办理分期业务”,这时候你是不是动心了呢?通过信用卡分期来还款,手里的钱不就可以放到余额宝里或买理财产品进行理财了吗?但事实上,消费者在进行信用卡消费时,真的要好好算算到底是选择直接还款和分期还款,因为信用卡分期付款,也许未必如你想象中划算。

分期付款手续费其实并不低有些人以为信用卡分期付款银行也不会像贷款那样有利率,何乐而不为,其实是忽视了一个很重要的事情:分期付款的手续费。

市民吴先生通过信用卡分期付款的方式买了一台价格6000元的电脑,月手续费率0.6%,年化利率7.2%,分12期,每月还款536元;吴先生一开始觉得划算,但后来发现了问题,每还完一期后实际本金是递减,但银行却仍按6000元为基数一次性收取手续费,这样算下来实际支付的真实年利率约为13.03%,这是银行所宣传的7.2%的近2倍。

分期越长要交的手续费就越多各家银行的信用卡分期手续费是不一样的,而且通常都是分档来计算的,分期越长,要交的手续费就越多。

如某股份制银行是这样规定的:分期2期,每期费率1%;分期3期,每期费率0.9%;分期6期,每期费率0.75%;分期12期,每期费率0.6%。

以市民小于为例。

小于4月份的信用卡透支总额为8219元,假设小于使用分期付款,透支总额×95%=7808.05元就是小于本期可以进行分期的最高金额。

如果将这7808.05元全部用来分期,以分两期还款,每期手续费需要78.08元,共156.15元;以分3期计算,每期手续费70.27元,共210.81元;以分6期计算,每期手续费为58.56元,共351.36元;以分12期计算,每期手续费为46.85元,共562.18元。

可以算一笔账,如果小于将7808.05元用来买“宝宝”理财,假设按照5%的年化收益率来计算,小于获得的利息为390元多一点,远远低于分12期手续费要付出的562.18元。

【玉米投手】谨慎!信用卡的六大陷阱

【玉米投手】谨慎!信用卡的六大陷阱信用卡透支消费虽好,但陷阱也不少。

信用卡全面普及已有时日,可是管理好账户的同时还要提防无处不在的附加费用。

玉米君今天要讲的是,信用卡的六大陷阱:【第一大陷阱:分期免利息】相信大家经常会看到“零首付、免利息,鼓励大家分期消费”类的广告。

或者是当你还信用卡账单有困难时,银行也会建议你分期还,只要还最低还款额就可以了。

这里有什么陷阱呢?银行说免利息是不假,但却没有说要收手续费。

好吧,被你发现了这个陷阱,银行又会说,手续费很少的,每月只有0.6%,我们粗算一下,每月0.6%,相当于年化利率7.2%,好像真的不高,是这样吗?假设,我们拿12000用于分期还,我们以为的还款金额是,第一个月还1/12的本金也就是1000块,再加上0.6%的利息,是72元;第二个月,再还本金1000元,再加上0.6%的利息,因为上个月已经还了1000元,所以利息按11000元乘以0.6%,应该是66元利息;第三个月,利息就少一点,是60元,直到最后一个月,利息才6元。

而这一切只是你的梦想,银行的算法可不是这样,银行的算法是,每个月的利息都按照初始本金计算,也就是12000元分12期,第一个月利息72元,以后每个月的利息都是72元,直到还款结束。

这样的话,我们实际付出的利息要比原来预想的高很多,之前我们预计年化利率是7.2%,而实际要达到12%至15%的年化利率。

这就是银行所谓的分期免利息,低手续费的陷阱。

所以不是非常必要的情况下,玉米君不建议做分期,但分期在某些银行又有助于提高额度,所以也是依情况而定的。

【第二大陷阱:取现要收费】取现要分两种情况,一种是透支取现,就是直接从柜台或柜员机上取现。

这个是要收取利息和手续费两种费用的,利息一般是万分之五,年化利率就是18.25%,手续费各家银行不同,在0.5%到3%之间,整个费用是非常高的,所以玉米君极其不建议透支取现。

透支取现要收费,那我自己往信用卡里存的钱取出来,总不要收费吧?银行称之为溢缴款取现,利息是免了,但手续费还是照收不误。

分期还款年华利率计算公式

分期还款年华利率计算公式在现代社会,分期付款已经成为了一种常见的消费方式。

无论是购买家具、电器还是其他商品,分期付款都可以让消费者更加灵活地管理自己的资金。

然而,对于消费者来说,了解分期还款的年华利率是非常重要的。

因为年华利率直接关系到分期还款的成本,对于消费者来说,了解年华利率可以帮助他们更好地规划自己的消费和财务安排。

在这篇文章中,我们将会介绍分期还款年华利率的计算公式,帮助消费者更好地了解分期付款的成本,并且可以根据自己的情况进行合理的选择。

分期还款年华利率计算公式如下:年华利率 = (总利息 / 总本金) 100%。

其中,总利息是指分期还款期间的所有利息之和,总本金是指分期还款的总金额。

下面我们将通过一个例子来具体说明分期还款年华利率的计算方法。

假设小明购买了一台电视机,总价为6000元,选择了12期分期付款。

银行给出的分期还款年利率为8%。

那么小明需要如何计算分期还款的年华利率呢?首先,我们可以计算出每期的还款金额。

总本金6000元除以12期,每期的本金为500元。

然后,我们可以使用以下的公式来计算每期的利息:每期利息 = 剩余本金年利率。

其中,剩余本金为总本金减去已还的本金。

第一期的剩余本金为6000元,第二期为5500元,以此类推。

然后,我们将每期的利息相加,就可以得到总利息。

最后,通过总利息和总本金的比值,就可以得到分期还款的年华利率。

通过这个例子,我们可以看到,分期还款的年华利率是由总利息和总本金共同决定的。

因此,消费者在选择分期付款时,除了关注月供金额外,还需要注意年华利率,以便更好地控制自己的消费成本。

除了上述的计算方法,还有一种更简单的方式来估算分期还款的年华利率。

那就是使用分期还款的等额本息还款法。

在等额本息还款法中,每期的还款金额是固定的,包括本金和利息。

通过等额本息还款法,我们可以得到每期的还款金额,然后通过以下的公式来计算分期还款的年华利率:年华利率 = (每期还款金额期数总本金) / 总本金 / 期数 12 100%。

各个银行信用卡分期手续利率大全

精心收集的各个银行信用卡分期利率表兴业银行各分期期数的分期手续费率收费标准如下:分期期数分期手续费率3 2.1%6 3.9%127.8%1811.7%2415.6%持卡人若要对已分摊的账单分期付款交易提前清偿未偿付的分期余额,需致电本行客服热线95561 进行申请,经本行信用卡中心核准后方可提前还款。

已收取的分期手续费不予退还。

交通银行:平安银行::招商银行:持卡人可申请账单分期的期数为3期、6期及12期,对应的手续费率分别为2.6%、4.2%、7.2%,且手续费最低收费额为每笔20元人民币。

建设银行:四、费率标准消费分期付款业务手续费率收取标准,请参照下表。

分期手续费率标准表分期付款期数(月)361218 24月手续费率0.70%0.60%0.60%0.60%0.60%每期(月)手续费=办理分期的金额*对应期数的手续费率参考释例:王先生的账单日是17日,他于2006年10月8日购买了一件3,600元的家电,在刷卡后的第三天(10月11日)致电建行提出消费分期申请。

分期期数为12期。

王先生选择的12期分期手续费率为0.60%,因此每月还款金额:3,600×0.60%+3,600÷12=21.6+300=321.6元,即王先生只需每月归还321.6元,而不需再支付其他费用。

农业银行:中国银行:分期手续费率表:工商银行:信用卡分期付款业务让更多的用户可以享受提前消费的乐趣,大额消费分期可以减轻您的还款压力,您还可以使用信用卡申请购车分期和家装分期业务,这里爱购金融网为网友们盘点十一家银行分期付款业务的特点和实用度,为您选择合适的分期付款业务提供参考。

信用卡分期付款主要有账单分期、商场分期以及商城分期三种。

它是指持卡人单笔刷卡消费达到或超过一定金额,即可致电银行客户服务中心申请将此笔消费做分期还款处理。

此种分期付款的特点是:不受消费种类、地点的限制,可让持卡人充分享受分期付款所带来的超前消费。

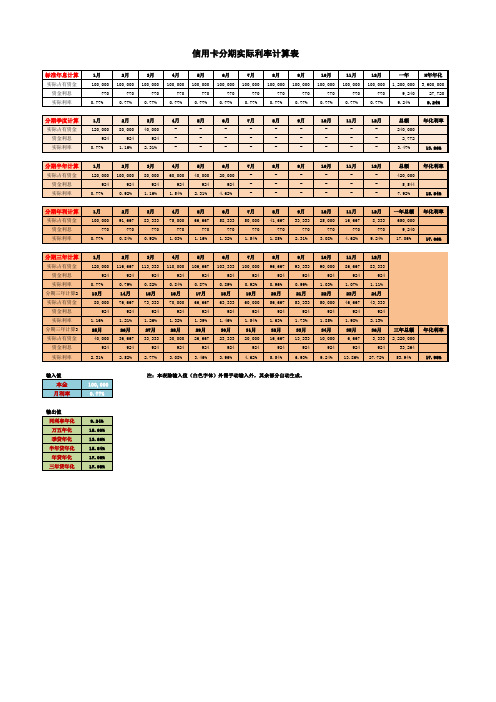

信用卡分期实际利率计算表

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

总额

年化利率

实际占有资金

120,000 100,000 80,000 60,000 40,000 20,000

-

-

-

-

-

-

420,000

资金利息

924

924

924

924

924

924

-

-

-

-

-

-

5,544

实际利率

0.77%

0.92%

1.16%

1.54%

924 2.52%

3月 113,333

924 0.82% 15月 73,333

924 1.26% 27月 33,333

924 2.77%

4月 110,000

924 0.84% 16月 70,000

924 1.32% 28月 30,000

924 3.08%

5月 106,667

924 0.87% 17月 66,667

分期季度计算

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

总额

年化利率

实际占有资金

120,000 80,000 40,000

-

-

-

-

-

-

-

-

-

240,000

资金利息

924

924

924

-

-

-

-

-

-

-

-

建行分期通协议书

建行分期通协议书《建行分期通协议书》甲方(借款人):身份证号码:乙方(贷款银行):中国建设银行根据《中华人民共和国合同法》、《中华人民共和国商业银行法》等法律法规的规定,甲乙双方在平等、自愿、公平、诚实信用的原则基础上,就甲方通过乙方办理分期通业务的事宜,达成如下协议:一、业务概述1.1 甲方申请通过乙方办理分期通业务,甲方同意在乙方的指导下签署相关文件、提供必要资料,并按照约定偿还贷款本息。

1.2 分期通业务是指甲方在乙方的贷款支持下,将其名下的信用卡消费分期还款业务。

二、贷款金额、期限及还款方式2.1 甲方向乙方申请的贷款金额为人民币【】元整(大写:【】元整)。

2.2 贷款期限为【】个月,自首笔贷款发放之日起计算。

2.3 甲方按照乙方规定的还款方式进行还款,还款方式为每月等额本息还款。

三、贷款利率及费用3.1 甲方申请的分期通业务贷款利率为【】%(年化利率)。

3.2 甲方申请的分期通业务,乙方收取一次性手续费【】%。

3.3 甲方如逾期还款,乙方有权按照逾期本金收取0.05%的逾期利息,并有权按照中国人民银行规定的有关罚息利率计收罚息。

四、贷款用途4.1 甲方保证所申请的贷款仅用于【】用途,不得用于违法、违规及其他不符合约定用途的支出。

五、违约责任5.1 甲方如逾期还款,乙方有权采取一切合法手段追讨逾期本金、逾期利息及罚息。

5.2 甲方如发生违反本协议约定的行为,乙方有权立即终止本协议,并要求甲方立即偿还全部贷款本息。

六、争议解决6.1 本协议项下发生的争议,甲乙双方应友好协商解决;协商不成的,可以向乙方所在地的人民法院提起诉讼。

七、其他约定7.1 本协议自甲乙双方签字(或盖章)之日起生效,一式两份,甲乙双方各执一份。

7.2 本协议未尽事宜,可由甲乙双方另行协商补充。

甲方(借款人):乙方(贷款银行):中国建设银行签订日期:【年】年【月】月【日】日。

千万别被银行忽悠了!信用卡分期实际年利率其实非常高!

千万别被银⾏忽悠了!信⽤卡分期实际年利率其实⾮常⾼!很多持卡⼈肯定接到过银⾏“邀请”你分期的电话,少的时候⼏个⽉接到⼀次,频繁的时候每个⽉都有⼏个电话,那你是否想过为什么银⾏这么积极的希望你账单分期?它所宣传的利息真的就是实际利息吗?是真的帮助你减轻还款压⼒,还是增加你的还款压⼒呢?今天就来教会⼤家信⽤卡账单分期的真实利率的算法!⾸先银⾏让你分期肯定是有利可图,⽼话说的好“天下熙熙皆为利来,天下攘攘皆为利往!”。

但是真实的利息并不是银⾏所宣传的⽉利息0.6%(每个银⾏根据分期时间分期利率有所不同,这⾥为了⽅便⼤家理解和计算,统⼀⽤⽉利息0.6%计算),⽽是你想象不到的⾼!所以分期从短期来看确实暂时解决了还款压⼒,但是实际上是增加了还款的负担,⽽且长此以往只会导致账单越还越多,接下来给⼤家详细介绍分期真实利息是如何计算的!这是⼀条分期短信,接近⼀万七千的信⽤卡账单,分⼗⼆个⽉还,⼀个⽉只需要还⼀千四百多,再多付⼀百多点的⼿续费就能解决你的燃眉之急,是不是超级贴⼼?分期成功还会增加信⽤积分还有精美礼品,只需要动动⼿指回复⼀下短信,就能马上办理,⼼动不⼼动!如果你直接办理了,恭喜你,银⾏离⾃⼰的⼩⽬标⼜近了⼀步。

⾔归正传,⽉费率真的是银⾏所宣传的仅为0.6%吗,是否可以⽤0.6%乘以12得出年利率为7.2%这样的结论?如果你是这么认为的,恭喜你,在银⾏眼中,你就是⼀只待宰的肥⽺,只待磨⼑霍霍向你⾛去。

如果这次分期成功,想必以后你也会在银⾏分期套路的漩涡⾥旋转跳跃不停歇了。

那到底实际利率是多少,⼜如何测算信⽤卡分期的真实利率呢?⾸先教⼤家⼀个相对⿇烦的计算⽅法————运⽤Excel,就可以解决这⼀问题。

⼀、信⽤卡分期利率的实际利率测算⽅法就信⽤卡账单分期的利率上是⼀种等额本息的还款⽅式,包括房贷,都是等额本息的还款⽅法。

(等额本息是在还款期内,每个⽉偿还同等数额的还款,包括本⾦和利息)我们根据上图短信⾥的⾦额为例⼦做测算,具体⽅法如下:第⼀步,打开Excel,在第⼀列的第⼀栏输⼊你想要分期的⾦额,我们输⼊16983.15元,在第⼆到第⼗三的栏⽬⾥⾯,输⼊每个⽉要还款的⾦额,也就是1415.26的本⾦加112.09的利息,共1527.35,不过要输⼊成负数,因为是你每个⽉在减少的。

信用卡分期贷款划算吗?

龙源期刊网 信用卡分期贷款划算吗?作者:菜导来源:《财会信报》2017年第33期最近,身边有朋友需要紧急周转资金,选择从信用卡中申请分期贷款周转。

什么是信用卡分期贷款呢?简单来说,主要区别于信用卡现金分期,现金分期会占用信用卡消费额度,而分期贷款不占用信用卡额度。

目前,越来越多的银行推出信用卡分期贷款产品,还都起了比较有意思的名字,比如招行的“e招贷”、广发的“财智金”、浦发的“万用金”等。

我们知道这些产品也是因为经常接到这类银行客服的电话,无非说只有还款记录好、资质好的人才能享受这个服务,不是每个人都有资格可以申请的。

说的这么好,还得看还款利息有多少。

假设急需6万块钱来周转,分别从招行和广发申请贷款,究竟需要付出多少贷款手续费?划得来吗?招商银行6期贷款的每期手续费率为0.80%(每月570元手续费),实际年化利率16.46%,本息共还62 880元;12期贷款的每期手续费率为0.75%(每月450元手续费),实际年化利率16.62%,本息共还65 400元;24期贷款的每期手续费率为0.75%(每月450元手续费),实际年化利率17.28%,本息共还70 800元。

广发银行6期贷款的每期手续费率为0.75%(每月450元手续费),实际年化利率15.43%,本息共还62 700元;12期贷款的每期手续费率为0.51%(每月306元手续费),实际年化利率11.30%,本息共还63 672元;24期贷款的每期手续费率为0.64%(每月384元手续费),实际年化利率14.75%,本息共还69 216元。

按照算账单分期公式:年利率 = 年分期手续费率 /(分期数+1)* 24,来计算实际费率其实是非常高的,基本上都在年化12%以上。

目前看來广发的费率是比招商银行低一些,但总体处于浮动状况,要根据实际情况判定。

但招商的还款方式有两种:一种是上面所写的还款方式,每期都还相同本金和利息,也是大部分银行采取的方式。

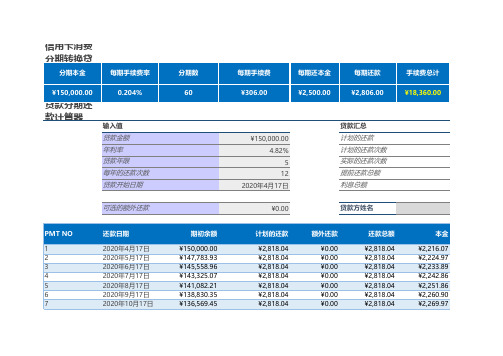

利率和分期计算器(信用卡消费分期转换贷款年化利率计算器、自动生成贷款还款计划表)

¥0.00

¥2,818.04

¥2,601.11

42

2023年9月17日

¥51,453.08

¥2,818.04

¥0.00

¥2,818.04

¥2,611.55

43

2023年10月17日

¥48,841.52

¥2,818.04

¥0.00

¥2,818.04

¥2,622.03

44

2023年11月17日

¥46,219.49

分期数 60

每期手续费 ¥306.00

每期还本金 ¥2,500.00

每期还款 ¥2,806.00

手续费总计 ¥18,360.00

期初余额

¥150,000.00 ¥147,783.93 ¥145,558.96 ¥143,325.07 ¥141,082.21 ¥138,830.35 ¥136,569.45

¥4,564.72 ¥5,094.53 ¥5,615.16 ¥6,126.57 ¥6,628.72 ¥7,121.58 ¥7,605.11 ¥8,079.27 ¥8,544.02 ¥8,999.33 ¥9,445.16 ¥9,881.47 ¥10,308.22 ¥10,725.37 ¥11,132.89 ¥11,530.73 ¥11,918.86 ¥12,297.24 ¥12,665.83 ¥13,024.59 ¥13,373.48 ¥13,712.47 ¥14,041.50 ¥14,360.54 ¥14,669.56 ¥14,968.50 ¥15,257.34 ¥15,536.03 ¥15,804.52

¥2,818.04

¥2,297.41

11

2021年2月17日

¥127,434.76

银行信用卡分期付款业务存在的风险及对策研究

Financial View | 金融视线MODERN BUSINESS现代商业132银行信用卡分期付款业务存在的风险及对策研究杨浩哲农行青海省分行城东支行 青海西宁 810000步入21世纪以来,特别是进入到信息化时代以后,我国的银行业开始进入到发展的疲软阶段,缺乏增长的基点。

因此,各大银行纷纷采取发放信用卡的方式,拓展新的业务增长点。

随着信用卡业务的快速发展,信用卡分期付款这种消费形式持续升温,受到越来越多消费者,特别是青年消费者的青睐,其消费的领域逐渐涵盖了购物、装修、购房、购车、健身及旅游等领域。

下面,本文就详细分析信用卡分期付款业务及主要特征。

一、信用卡分期付款业务简述(一)信用卡分期付款简析信用卡分期付款是指持有某一银行信用卡的消费者,在没有现金的情况的,使用该信用卡进行超前的大额消费,由该银行一次性相相关商户支付该商品或服务的消费金额,然后持卡消费着在消费后的若干时间内,将其消费的额度分期归还给该银行。

同时,银行方面根据持卡消费者的申请,定期从其信用卡的账户内扣收提前消费的资金。

因此,信用卡分期付款业务,在本质上讲就是发卡银行向信用卡持卡人提供的一项信用卡增值业务。

(二)信用卡分期付款业务的主要特征相较于银行普通的个人信贷业务,信用卡的申请的渠道更多,办理起来十分便捷,且消费额度较大。

以交通银行为例,从2015年开始,为了提升该银行的信用卡消费,刺激该银行业务的增长,交通银行放宽了信用卡的申请条件,用户在网上提交申请,或是在手机App中提交申请,或是到网点提交申请,基本上都可以获得通过,信用额度在5000元到100000元之间不等。

这样一来,很多消费者在消费时,就可以利用信用卡进行消费。

因此,信用卡申请的渠道比较广泛,办理起来较为便捷,具有一定的价格弹性。

而且,信用卡消费分期付款的期限十分灵活,可以时三个月、六个月、九个月、十二个月及以上。

具有多种选择供持卡人选择。

此外,信用卡分期付款风险较小。

年费率计算公式

年费率计算公式好的,以下是为您生成的文章:在咱们的日常生活中,经常会碰到各种各样跟钱打交道的事儿,比如说存钱、贷款、买保险等等。

这其中啊,有一个概念叫年费率,您要是搞清楚了年费率的计算公式,那在处理这些财务问题的时候,就能心里更有底,做出更明智的决定。

那啥是年费率呢?简单来说,年费率就是您在一年当中因为某项金融服务或者交易,需要支付的费用占本金的比例。

比如说您借了一笔钱,除了要还本金和利息,可能还得交一些手续费之类的,这些额外费用加起来除以本金,再乘以 100%,得到的就是年费率。

年费率的计算公式其实并不复杂,就是:年费率 = (年总费用÷本金)× 100% 。

这里的年总费用,包括各种各样的手续费、管理费、服务费等等。

我给您举个例子哈。

比如说小王要贷款 10 万块钱买辆车,贷款期限是 3 年,每年除了要还利息,还得交 2000 块钱的手续费。

那这 3 年下来,手续费一共就是 6000 块钱。

这 6000 块钱加上 3 年的利息,就是总的费用。

用这个总费用除以 10 万的本金,再乘以 100%,就能算出年费率是多少啦。

再比如说,小李买了一份保险,每年交保费 5000 块钱,其中纯保费是 3000 块钱,剩下的 2000 块钱是各种管理费用和附加费用。

那这份保险的年费率就是(2000÷5000)× 100% = 40% 。

您看,通过这两个例子,是不是对年费率的计算稍微有点感觉了?不过啊,实际生活中的情况可能会更复杂一些,有些费用可能不是一次性收取的,或者计算方式会有一些特殊的规定。

这时候就得咱们睁大眼睛,仔细看清楚合同条款,搞清楚每一项费用是怎么算的。

我之前就碰到过这么一件事儿。

有个朋友想办一张信用卡,被那些五花八门的收费项目搞得晕头转向。

什么年费啦、取现手续费啦、逾期罚息啦,一大堆。

他来问我,我就帮他一项一项地算,用年费率的公式,把所有可能产生的费用都加起来,最后算出了一个大概的年费率。

贷款计算公式

等额本息每月还款贷款本金150000年利率3.60%月利率0.30%日利率0.010%还款年限还款期数336每月还款额4401.96总还款额158470等额本金每月还款贷款本金年利率月利率日利率还款年限还款期数每月应还本金总还款额150000 3.60%0.30%利率换算日利率月利率万40.040% 1.20%月利率年利率3厘0.003 3.60%年利率月利率年化5.5% 5.50%0.46%信用卡费率信用卡分期手续费率转换参数30.855%0.05660.72%0.049120.68%0.045180.675%0.044240.675%0.043360.675%0.0430.010%年利率14.60%日利率0.010%日利率0.015%年化利率15.39%14.81%15.06%15.35%15.55%15.76%336月利率日利率1.28%0.043%1.23%0.041%1.26%0.042%1.28%0.043%1.30%0.043%1.31%0.044%4166.67最划算的提前还款期(罚1个月息)334568158325对应利率15.39%13.82%11.66%10.94%10.55%10.09%总利息8470总利息8325第n个月24第n个月还款额第n个月应还利息每月月供递减额(等差数列)4329.1715012.5转换参数0.05560.05210.05830.06170.06400.0669。

车贷费率转化利率计算公式

车贷费率转化利率计算公式随着社会经济的快速发展,人们对于生活品质的要求也越来越高,购车需求也日益增加。

然而,由于车辆价格昂贵,很多人选择通过车贷来购买自己的座驾。

而在申请车贷时,最为关键的一个因素就是利率。

利率的高低不仅关系到贷款成本,还直接影响着还款压力和贷款期限。

因此,了解车贷费率转化利率计算公式对于申请车贷的人来说是非常重要的。

首先,我们需要了解什么是车贷费率和转化利率。

车贷费率是指银行或金融机构对于车贷所收取的利率,通常以年利率的形式表示。

而转化利率是指在计算车贷成本时,将各种费用都转化为年利率的形式,以便更好地比较不同贷款产品的优劣。

接下来,我们来看一下车贷费率转化利率的计算公式。

一般来说,车贷费率转化利率的计算公式为:转化利率 = (1 + 费率/12)^12 1。

其中,费率为车贷的年利率。

这个公式的推导过程比较复杂,但是我们可以通过这个简单的公式来计算出车贷的转化利率。

下面我们通过一个实例来说明一下这个公式的具体应用。

假设小明申请了一笔车贷,银行给出的年利率为5%,那么我们可以通过上面的公式来计算出这笔车贷的转化利率。

具体计算过程如下:转化利率 = (1 + 0.05/12)^12 1 ≈ 5.116%。

通过这个计算,我们可以得出小明这笔车贷的转化利率约为5.116%。

这个转化利率就是小明在计算车贷成本时需要使用的利率,可以更好地帮助他比较不同贷款产品的优劣。

除了上面的简单计算公式外,有些银行或金融机构还会在计算转化利率时考虑其他费用,比如手续费、保险费等。

这时,我们可以将这些费用也转化为年利率的形式,然后与车贷的年利率相加,得出最终的转化利率。

这样可以更全面地反映出车贷的实际成本,帮助申请车贷的人更好地选择适合自己的贷款产品。

在实际申请车贷时,除了了解转化利率的计算公式外,还需要注意一些其他的问题。

首先,要注意不同银行或金融机构对于费率的定义可能有所不同,有些可能会包括其他费用在内,有些可能只考虑年利率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分期金额 ¥12,000.00 每月分期手续费 ¥58.80 分期总期数

每月分期手续费率 每天分期手续费率

免息期(天) 50 分期总手续费 ¥176.40 3 0.49% 0.01336% 0.6289% 0.6014% 1.2027%

分期期数 3 每期还款 ¥4,058.80 6 0.47% 0.01410% 0.6510% 0.5076% 0.6345% 0.8460% 1.2690% 2.5380%

1 2 3 4 5 6 7 8 9 10 11 12 加权平均月利率

0.7154%

0.7903%

%

0.7871%

玩信用卡必须明白银行发信用卡不是做慈善,而是为了赚钱。如果你的信用卡给银行带来的年化 利润低于6%,提额基本没希望(长期这样还有可能降额甚至封卡);如果你的信用卡给银行带来 8%~10%的年化收益,你就是银行的优质客户。偶尔分期(最好分3、6期),提高你对银行的贡献, 对提额还是很有帮助的。 九龙(jiulongcn) 制作

分期年化利率

8.584%

刷卡机费率 9 0.45% 0.01397% 0.6470% 0.4713% 0.5387% 0.6284% 0.7541% 0.9427% 1.2569% 1.8853% 3.7707% 0.380% 12 0.43% 0.01358% 0.6354% 0.4444% 0.4888% 0.5432% 0.6111% 0.6983% 0.8147% 0.9777% 1.2221% 1.6295% 2.4442% 4.8884%