“时间序列分析”2

管理数量方法与分析第三章_时间序列分析二

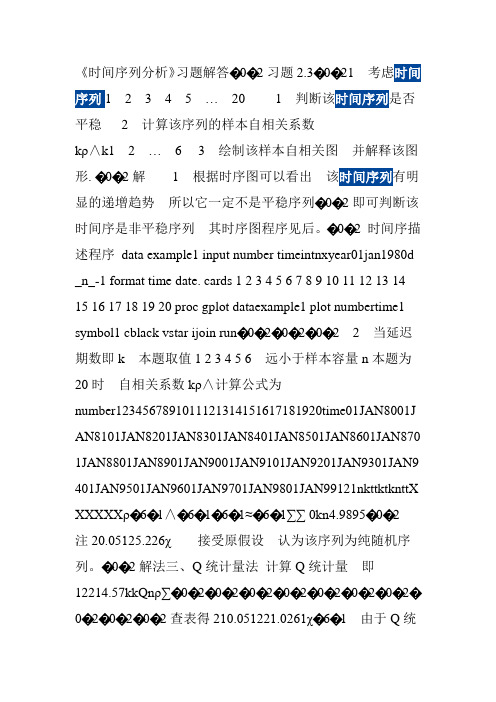

消费价格指数

110

80

消费价格指数 3 期移动平均预测 5期移动平均预测

50

86

88

90

92

94

96

98

00 20

年份

19

19

19

19

19

19

消费价格指数移动平均趋势

19

例题3.3.3

书上P92 例题3.7;

3.3.2

数学模型法

数学模型法 在对原有时间序列进行分析的基 础上,根据其发展变动的特点,寻找一个与之相匹配 的趋势曲线方程,并以此来测定长期趋势变动规律 的方法. 常用的趋势线数学模型 线性趋势与非线性趋势

年份 价格指数 1986 1987 1988 1989 118 1990 103.1 1991 103.4 1992 1993

106.3 107.3 118.8

106.4 114.7

年份

价格指数

1994

1995

1996

1997

102.8

1998

99.2

1999

98.6

2000

100.4

124.1 117.1 108.3

首先将移动平均数作为长期趋势值加以剔除, 再测定季节变动的方法.

具体方法如下

(1)计算移动平均趋势值 T(季度数据采用4项移动 平均 ,月份数据采用 12项移动平均 ),并将其结果进 行“中心化”处理.即将移动平均的结果再进行一 次二项的移动平均,即得出“中心化移动平均 值”(CMA) (2)计算移动平均的比值Y/T=SI,也称为修匀比率

具体做法

Y1 bt1 Y2 bt 2

Y1 Y2 b t1 t 2

Y1 , Y2 分别代表原时间序列实际观察中各部分 的平均数.

《时间序列分析》第二章 时间序列预处理习题解答

《时间序列分析》习题解答�0�2习题2.3�0�21考虑时间序列12345…201判断该时间序列是否平稳2计算该序列的样本自相关系数kρ∧k12… 6 3绘制该样本自相关图并解释该图形. �0�2解1根据时序图可以看出该时间序列有明显的递增趋势所以它一定不是平稳序列�0�2即可判断该时间序是非平稳序列其时序图程序见后。

�0�2 时间序描述程序data example1 input number timeintnxyear01jan1980d _n_-1 format time date. cards 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 proc gplot dataexample1 plot numbertime1 symbol1 cblack vstar ijoin run�0�2�0�2�0�22当延迟期数即k本题取值1 2 3 4 5 6远小于样本容量n本题为20时自相关系数kρ∧计算公式为number1234567891011121314151617181920time01JAN8001J AN8101JAN8201JAN8301JAN8401JAN8501JAN8601JAN870 1JAN8801JAN8901JAN9001JAN9101JAN9201JAN9301JAN9 401JAN9501JAN9601JAN9701JAN9801JAN99121nkttktknttX XXXXXρ�6�1∧�6�1�6�1≈�6�1∑∑ 0kn4.9895�0�2注20.05125.226χ接受原假设认为该序列为纯随机序列。

�0�2解法三、Q统计量法计算Q统计量即12214.57kkQnρ∑�0�2�0�2�0�2�0�2�0�2�0�2�0�2�0�2�0�2�0�2查表得210.051221.0261χ�6�1由于Q统计量值4.57Q小于查表临界值即可认为接受原假设即该序列可视为纯随机序列为白噪声序列 5表2——9数据是某公司在2000——2003年期间每月的销售量。

时间序列分析作业 (2)

应用时间序列分析随堂作业一、单项选择题1.的p 阶差分是( )t X A . B .()t PX B -1t P X B )1(-C . D .t P X B -1Pt BX -12、时间序列中,严平稳与宽平稳的关系是( )A .满足严平稳就满足宽平稳;B .满足宽平稳就满足严平稳;C .二者是相互等价的;D .正态分布时,宽平稳序列也满足严平稳条件3.ARMA(2,1)模型的形式是( )A .112211----++=t t t t t X X X εθεϕϕB .tt t t X εεθεθ+-=--2211C . 21112211------+=t t t t t X X X εθεθϕϕD .tt t t t t X X X εεθεθϕϕ+--+=----211122114.AR (1)模型的逆函数是 ( )A . B.1,0,11>==j I I j ϕjI 1ϕ=C .D .j I 1ϕ-=1ϕ=I 5. AR (1)模型的格林函数是 ( )A . B.j t j t e X -∞=∑=01φjt j j t e X +∞=∑=01φC .D .j t j j t e X -∞=∑=01φt j jt e X ∑∞==01φ6.﹛X t ﹜服从MA (q )过程,则Var (X t )为( )A . ;B .2e σ2221)1(e q σθθ+++ C .D .22121q e θθσ+++ 221e σθ7.下图是某时间序列的自相关和偏自相关图,请根据该图判断该序列是 ()A .MA (1)B .AR (1)C .ARMA (1,1) D.MA (2)8.对时间序列拟合arma (1,1)模型后,对序列残差进行检验发现,LB 统计量拒绝了原假设,这意味着 ( )A .残差序列是独立的B .残差序列存在自相关的;C .残差序列有GARCH 效应D .arma (1,1)模型是恰当的9.ARMA 过程是平稳的,意味着( )A .特征方程的根在单位圆内B .特征方程的根在单位圆外C .系数多项式方程的根在单位圆内D .其中AR 部分每项系数不超过1二、多单项选择题1.关于样本自协方差估计的正确说法有( )A .是样本自协方差的有偏估计量,()()∑-=+--=k N k k t t k y y y y N11ˆγ是样本自协方差的无偏估计量()()∑-=+---=kN k k t t k y y y y k N 1*1ˆγB .利用构造的自协方差矩阵是非负定的()()∑-=+--=k N k k t t k y y y y N 11ˆγC .利用构造的自协方差矩阵是非负定的()()∑-=+---=k N k k t tk y y y y k N 1*1ˆγD .常常用作为样本自协方差统计量k γˆE .是自协方差的无偏估计量;则是自协方差的渐进无偏估计量。

时间序列分析第二章王燕第四到第六题习题解答

时间序列分析习题解答第二章 P.33 2.3 习 题2.4 若序列长度为100,前12个样本自相关系数如下:1^ρ=0.02 2^ρ=0.05 3^ρ=0.10 4^ρ=-0.02 5^ρ=0.05 6^ρ=0.01 7^ρ=0.12 8^ρ=-0.06 9^ρ=0.08 10^ρ=-0.05 11^ρ=0.02 12^ρ=-0.05该序列能否视为纯随机序列? 解:假设 12210H ρρρ=== ::1H 至少存在某个12k 10k ≤≤≠,ρ计算Q 统计量: 21ˆm k k Q n ρ==∑, ∑=-∧+=mk kn kn n LB 12)2(ρ其中n 为序列长度100,12m =,(1,2,,12)k k ρ=…为12个样本自相关系数。

计算得到: 4.57Q =, LB=4.99查表得:975.0)1212P 23.51240.4122975.02295.02975.0=>==)()(()(,)(χχχχ 因为 4.57Q =与LB=4.99 均介于4.40与5,23之间,故P 值约为0.96,显著大于显著性水平0.05。

所以不能拒绝纯随机的原假设,可以认为该序列为白噪声序列,即认为该序列为纯随机序列。

(注:计算在EXCEL 中进行)2.5 下表数据是某公司在2000-2003年期间每月的销售量。

——————————————————————————— 月份 2000年 2001年 2002年 2003年 1月 153 134 145 117 2月 187 175 203 178 3月 234 243 189 149 4月 212 227 214 178 5月 300 298 295 248 6月 221 256 220 202 7月 201 237 231 162 8月 175 165 174 1359月 123 124 119 12010月 104 106 85 9611月 85 87 67 9012月 78 74 75 63 —————————————————————————————(1)绘制该序列时序图及样本自相关图;(2)判断该序列的平稳性;(3)判断该序列的纯随机性。

时间序列分析第二章王燕第一到第三题习题解答

时间序列分析习题解答第二章 P.33 2.3 习 题2.1 考虑序列{1,2,3,4,5,…,20}: (1) 判断该序列是否平稳;(2) 计算该序列的样本自相关系数k ^ρ(k=1,2,…,6); (3) 绘制该样本自相关图,并解释该图形。

解:(1) 由于不存在常数μ,使,t EX t T μ=∀∈,所以该序列不是平稳序列。

显然,该序列是按等步长1单调增加的序列。

(2) 1^ρ=0.85000 2^ρ=0.70150 3^ρ=0.556024^ρ=0.41504 5^ρ=0.28008 6^ρ=0.15263 (3) 样本自相关图该图横轴表示自相关系数,纵轴表示延迟时期数。

该图的自相关系数递减的速度缓慢,在6期的延迟时期里,自相关系数一直为正,说明该序列是有单调趋势的非平稳序列。

附:SAS 程序如下: data ex2_1; input freq@@; cards;1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ;proc arima data=ex2_1; identify var=freq Nlag=6; run;可得到上图的自相关图等内容, 更多结果被省略。

2.2 1975-1980年夏威夷岛莫那罗亚火山(Mauna Loa )每月释放的CO 2数据如下(单位:ppm )见下表。

330.45 330.97 331.64 332.87 333.61 333.55 331.90 330.05 328.58 328.31 329.41 330.63 331.63 332.46 333.36 334.45 334.82 334.32 333.05 330.87 329.24 328.87 330.18 331.50 332.81 333.23 334.55 335.82 336.44 335.99 334.65 332.41 331.32 330.73 332.05 333.53 334.66 335.07 336.33 337.39 337.65 337.57 336.25 334.39 332.44 332.25 333.59 334.76 335.89 336.44 337.63 338.54 339.06 338.95 337.41 335.71 333.68 333.69 335.05 336.53 337.81 338.16 339.88 340.57 341.19 340.87 339.25 337.19 335.49 336.63 337.74 338.36(1)绘制该序列时序图,并判断该序列是否平稳; (2)计算该序列的样本自相关系数k ^(k=1,2,…,24); (3)绘制该样本自相关图,并解释该图形。

时间序列分析:方法与应用(第二版)传统时间序列分析模型

型。

例1.1

9

例1.1

Y

3,000 2,500 2,000 1,500 1,000

500 0 1955 1960 1965 1970 1975 1980

社会商品零售总额时序图 10

例1.2

Y

9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000

10,000

9,000

8,000

7,000

6,000

5,000

4,000 1995

1996

1997

1998

1999

2000

Y

YY

37

为评价模型的预测效果,也可以象例1.12一样, 预留部分数据作为试测数据,评价模型的适用性。

38

fi 为季节指数

T为季节周期的长度,4或12

26

2. 适用条件:

既有季节变动,又有趋势变动 且波动幅度不断变化的时间序列

至少需要5年分月或分季的数据

3. 应用

例1.12 我国工业总产值序列

27

1)时序变化分析 绘制时序曲线图

明显的线性增长趋势、季节波动,且波动幅度随趋 势的增加而变大。

Y

6,000

3. 应用

例1.13 我国社会商品零售总额的分析预测

33

1)时序变化分析 绘制时序曲线图

明显的线性增长趋势、季节波动,且波动幅度随趋势 的增加基本不变。

Y

10,000

9,000

8,000

7,000

6,000

5,000

4,000

1995

1996

第四章 离散时间序列分析(2)

k=0, 1, … , N-1

L−1 2π − jk 2πn / N X (k ) = ∑ x(n)e N n=0

k=0, 1, … , N-1

设 L≤N,则有 x(n)=0,n≥L 。当频率样点数 N 已知, 2π/N 为定数,故上式又可改写成

X (k ) = ∑ x(n)e− jk 2πn / N

Ts =

fs

=

2 .5

t d = 0 .8 t d

若信号的频谱为无限宽,则可选取占信号总能量98%左右的频 带宽度(一fm,fm)作为它的最高频率。 在工程实际中采样率的确定,除了主要受待处理信号的频谱约 束外,还与模数转换器(A/D)允许的误差和系统所采用的硬件 速度有关,需要它们从技术上和经济上互相匹配,综合考虑。 一个时间有限的信号其频带宽度为无限,一个时间无限的信 号其频带宽度则为有限。因此对一个时间有限的信号,应用 DFT进行分析,频谱混叠难以避免。对一个时间无限的信号虽 然频带有限,但在实际运算中,时间长度总是取有限值,所 以频谱泄漏难以避免。 在时域将信号截短,相当于将信号x(t)乘以具有一定宽度T0 的窗函数wR(t)。

x (n ) ← DTFT → X (Ω)

通称序列傅里叶变换

x ( t ) ← DFT / N → X ( k )

通称N点序列DFT

§4-7

离散傅里叶变换(DFT)的性质

4.7.1 线性特性

若: 则:

x3 (n) = ax1 (n) + bx 2 (n)

X 3 (k ) = aX 1 (k ) + bX 2 (k )

从 n=0 到(N-1)的第一个周期为主值序列或区间。

4.7.2 圆周移位特性

2、圆周时移特性 圆周时移是指长度为 N 的序列 x(n),以 N 为周期进行 周期延拓生成 xp(n),位移 m 后,再取主值区间序列。 x(n) 的圆周移位可表示为:

时间序列分析(二)--指数平滑

时间序列分析(⼆)--指数平滑本系列⽂章翻译⾃NIST(美国国家标准与技术研究院)的(⼯程统计⼿册) 的第6章第4节关于时间序列分析的内容。

本⽂的翻译会先使⽤翻译软件进⾏初步翻译,笔者在对不恰当之处进⾏修正。

由于笔者⽔平有限,翻译过程难免有疏漏之处,欢迎⼤家评论区指出。

本站所有⽂章均为原创,转载请注明出处。

3. 什么是指数平滑这是⼀种⾮常流⾏的产⽣平滑时间序列的⽅案。

在单⼀移动平均(Single Moving Averages)中,过去的观测值的权重是相等的,⽽指数平滑则随着观测值的变久赋予指数递减的权重。

换句话说,最近的观测结果在预测⽅⾯⽐过去的观测结果具有相对更⼤的权重。

在移动平均的情况下,分配给观察值的权重是相同的,等于1/N。

然⽽,在指数平滑中,有⼀个或多个平滑参数需要确定(或估计),这些选择决定了分配给观察的权重。

本节将介绍单指数平滑、双指数平滑和三指数平滑。

3.1 单指数平滑(Single Exponential Smoothing)该平滑⽅案⾸先设置\(S_2\)为\(y_1\),其中\(S_i\)为平滑观测值或EWMA, \(y\)为原始观测值,下标表⽰时间段,1,2,...n。

第3期\(S_3 = αy_2 + (1-α)S_2\),等等。

没有\(S_1\),平滑序列从第2个观察值的平滑版本开始。

对于任意时刻\(t\),通过计算得到平滑后的值\(S_t\)\[S_t = αy_{t-1} + (1-α)S_{t-1} \qquad 0< α \leq 1 \quad t \geq 3 \]这是指数平滑的基本⽅程,常数或参数\(α\)称为平滑常数。

注意:有⼀种指数平滑的替代⽅法,⽤当前观察值\(y_t\)替换基本⽅程中的\(y_{t-1}\)。

这个公式,由Roberts(1959)提出,在EWMA控制图⼀节中有描述。

这⾥的公式遵循了Hunter(1986)。

设置第⼀个EWMA初始EWMA在后续所有EWMA的计算中起着重要的作⽤。

《时间序列分析》第二章 时间序列预处理习题解答[1]

![《时间序列分析》第二章 时间序列预处理习题解答[1]](https://img.taocdn.com/s3/m/afd770ef524de518964b7d1f.png)

97.0 105.4

proc print data=example2_3; proc arima data=example2_3; identify var=rain; run;

分析: (1) 如上图所示: (2) 根据样本时序图和样本自相关图可知,该序列平稳 (3) 根据白噪声检验,P 值都较大,可以判断该序列为白噪声序列,即该序列具有纯随 机性。

析: 分析 自相关图显示序列自 自相关系数 数长期位于零 零轴的一边 边, 这是具有 有单调趋势序 序列 的典 典型特征。

由下图可知 知,自相关系 系数长期位于 于零轴的一边 边,且自相关 关系数递减到 到零的速度较慢, 在 5 个延期中,自相关系数 数一直为正,说明这是一个 个有典型单调 调趋势的非平 平稳序列。

data example2; input ppm@@; time=intnx('month','01jan1975'd, _n_-1); format year year4.; cards; 330.45 331.90 331.63 333.05 332.81 334.65 334.66 336.25 335.89 337.41 337.81 339.25 330.97 330.05 332.46 330.87 333.23 332.41 335.07 334.39 336.44 335.71 338.16 337.19 331.64 328.58 333.36 329.24 334.55 331.32 336.33 332.44 337.63 333.68 339.88 335.49 332.87 328.31 334.45 328.87 335.82 330.73 337.39 332.25 338.54 333.69

时间序列分析基于r第2版

时间序列分析基于r第2版《时间序列分析基于R第2版》(Time Series Analysis and Its Applications: With R Examples, 2nd Edition)是由Shumway和Stoffer合著的一本经典时间序列分析教材。

该书详细介绍了时间序列分析的理论和实践应用,并使用R语言进行实例演示和编程实现。

以下是《时间序列分析基于R第2版》的主要内容概述:第1章:时间序列分析简介介绍时间序列分析的基本概念和应用领域,并概述本书的内容和使用R语言进行时间序列分析的优势。

第2章:时间序列的基本特性介绍时间序列的基本特性,包括平稳性、自相关性和白噪声等概念,并通过实例演示如何使用R进行时间序列数据的可视化和描述性统计分析。

第3章:时间序列的线性模型介绍时间序列的线性模型,包括自回归模型(AR)、滑动平均模型(MA)和自回归滑动平均模型(ARMA)等,并通过R语言实现模型的参数估计和预测。

第4章:时间序列的谱分析介绍时间序列的谱分析方法,包括周期图和功率谱密度估计等,并通过R语言实现谱分析方法的应用和结果可视化。

第5章:时间序列的非线性模型介绍时间序列的非线性模型,包括ARCH、GARCH和非线性AR模型等,并通过R语言实现模型的参数估计和预测。

第6章:时间序列的状态空间模型介绍时间序列的状态空间模型,包括线性状态空间模型和非线性状态空间模型,并通过R语言实现模型的参数估计和预测。

第7章:多变量时间序列分析介绍多变量时间序列分析的方法,包括向量自回归模型(VAR)、向量误差修正模型(VEC)和协整模型等,并通过R语言实现模型的参数估计和预测。

第8章:季节性和周期性时间序列介绍季节性和周期性时间序列的分析方法,包括季节性自回归移动平均模型(SARMA)和周期性自回归移动平均模型(PARMA)等,并通过R语言实现模型的参数估计和预测。

第9章:时间序列的预测介绍时间序列的预测方法,包括简单指数平滑、Holt线性趋势模型和ARIMA模型等,并通过R语言实现模型的参数估计和预测。

时间序列分析(2)讲解

波动性模型

一、经济时间序列的典型事实

• 1. Most of the series contain a clear trend; • 2. Shocks to a series can display a high

degree of persistence; • 3. The volatility of many series is not

constant over time; • 4. Some series seem to meander; • 5. Some series share co-movements with

other series.

二、ARCH模型

• 1、预备知识 • (1)条件均值和无条件均值 • 对于平稳ARMA过程,如yt=a0+a1yt-1+εt,若要预测未

• 条称件 为均 条值 件预 方测 差的,误有差:为[yt+1-(a0+a1yt)],其方差 Et[yt+1-(a0+a1yt)]2=Et (εt+1)2 =σ2

• 由件于 均|值a1|预<1测,优所于以无条条件件方均差值小预于测无。条件方差,条

二、ARCH模型

• 2、经济和金融时间序列中的异方差现象 • ① 观测变量序列的(条件)方差随某个

方差模型为: yt+1=εt+1xt

从而有: Var(yt+1|xt)=xt2σ2 可的xt序见条列,件相y方t+关差1的,也条则大件y;t方+若1的差x条依t2小件赖,方于则差xty的也t+实序1的现列条值相件。关方若。差x也t2大小,。则若y若t+1 • 一般地,可将方差模型设定为:

第三章平稳时间序列分析-(2)

~

n

n

t

用迭代法,求得使其达最小的参数值。

最小二乘估计的特点

最小二乘估计充分应用了每一个观察值 所提供的信息,因而它的估计精度高; 不需总体分布,便于实现,所以条件最 小二乘估计方法使用率最高。

实际中,为便于计算,很多时候看作服从多元正态分 布

3、最小二乘估计

原理

使残差平方和达到最小的那组参数值即为最 小二乘估计值

n t 1 n

ˆ) 2 Q( t ( xt 1 xt 1 p xt p 1 t 1 q t q )2

c2 4 , c 2 ˆ2 1 12 2 2 , c ˆ1 1 c2 4 ,c 2 2

矩估计

c ˆ ˆ 2 , ˆ 1 1 ˆ 1 c

矩估计的特点:

优点 估计思想简单直观 不需要假设总体分布 计算量小(低阶模型场合) 缺点 信息浪费严重 只依赖p+q个样本自相关系数信息,其他信 息都被忽略 估计精度较差 通常矩估计方法被用作极大似然估计和最小二乘 估计迭代计算的初始值

【例3.7】考察ARMA模型的自相关性

ARMA(1,1): xt 0.5xt 1 t 0.8t 直观地考察该模型自相关系数和偏自相关系 数的性质。

样本自相关图

样本偏自相关图

显然,自相关系数和偏自相关系数拖尾

这也是直观选择拟合模型的 常用方法之一

ARMA模型相关性特征:

模型 自相关系数 偏自相关系数

1, , p ,1, ,q , ,

2

时间序列分析 第二章-时间序列的预处理

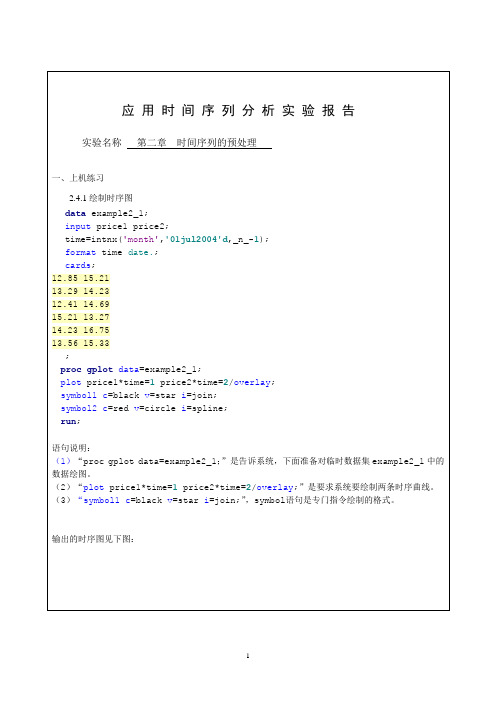

应用时间序列分析实验报告实验名称第二章时间序列的预处理一、上机练习2.4.1绘制时序图data example2_1;input price1 price2;time=intnx('month','01jul2004'd,_n_-1);format time date.;cards;12.85 15.2113.29 14.2312.41 14.6915.21 13.2714.23 16.7513.56 15.33;proc gplot data=example2_1;plot price1*time=1 price2*time=2/overlay;symbol1c=black v=star i=join;symbol2c=red v=circle i=spline;run;语句说明:(1)“proc gplot data=example2_1;”是告诉系统,下面准备对临时数据集example2_1中的数据绘图。

(2)“plot price1*time=1 price2*time=2/overlay;”是要求系统要绘制两条时序曲线。

(3)“symbol1c=black v=star i=join;”,symbol语句是专门指令绘制的格式。

输出的时序图见下图:两时间序列重叠显示时序图2.4.2 平稳性与纯随机性检验1、平稳性检验为了判断序列是否平稳,除了需要考虑时序图的性质,还需要对自相关图进行检验。

SAS系统ARIMA过程中的IDENTIFY语句可以提供非常醒目的自相关图。

data example2_2;input freq@@;year=intnx ('year','1jan1970'd,_n_-1);format year year4.;cards;97 154 137.7 149 164 157 188 204 179 210 202 218 209204 211 206 214 217 210 217 219 211 233 316 221 239215 228 219 239 224 234 227 298 332 245 357 301 389;proc arima data=example2_2;identify var=freq;run;语句说明:(1)“proc arima data=example2_2;”是告诉系统,下面要对临时数据集example2_2中的数据进行ARIMA程序分析。

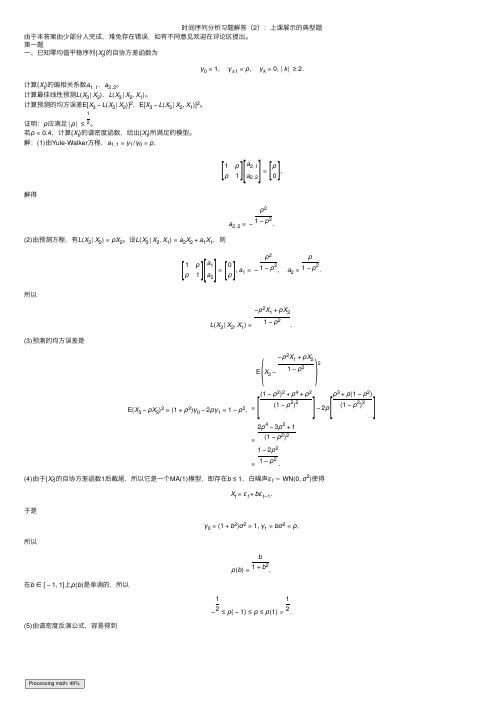

时间序列分析习题解答(2):上课展示的典型题

时间序列分析习题解答(2):上课展⽰的典型题由于本答案由少部分⼈完成,难免存在错误,如有不同意见欢迎在评论区提出。

第⼀题⼀、已知零均值平稳序列{X t}的⾃协⽅差函数为γ0=1,γ±1=ρ,γk=0,|k|≥2.计算{X t}的偏相关系数a1,1,a2,2。

计算最佳线性预测L(X3|X2),L(X3|X2,X1)。

计算预测的均⽅误差E[X3−L(X3|X2)]2,E[X3−L(X3|X2,X1)]2。

证明:ρ应满⾜|ρ|≤1 2。

若ρ=0.4,计算{X t}的谱密度函数,给出{X t}所满⾜的模型。

解:(1)由Yule-Walker⽅程,a1,1=γ1/γ0=ρ,1ρρ1a2,1a2,2=ρ,解得a2,2=−ρ2 1−ρ2.(2)由预测⽅程,有L(X3|X2)=ρX2。

设L(X3|X2,X1)=a2X2+a1X1,则1ρρ1a1a2=ρ,a1=−ρ21−ρ2,a2=ρ1−ρ2.所以L(X3|X2,X1)=−ρ2X1+ρX21−ρ2.(3)预测的均⽅误差是E(X3−ρX2)2=(1+ρ2)γ0−2ργ1=1−ρ2,E X3−−ρ2X1+ρX21−ρ22=(1−ρ2)2+ρ4+ρ2(1−ρ2)2−2ρρ3+ρ(1−ρ2)(1−ρ2)2 =2ρ4−3ρ2+1(1−ρ2)2=1−2ρ21−ρ2.(4)由于{X t}的⾃协⽅差函数1后截尾,所以它是⼀个MA(1)模型,即存在b≤1,⽩噪声εt∼WN(0,σ2)使得X t=εt+bεt−1.于是γ0=(1+b2)σ2=1,γ1=bσ2=ρ,所以ρ(b)=b1+b2,在b∈[−1,1]上ρ(b)是单调的,所以−12≤ρ(−1)≤ρ≤ρ(1)=12.(5)由谱密度反演公式,容易得到[][][][][][]()[][]Processing math: 49%f(λ)=12π[1+0.8cosλ]=12π451+cosλ+14=(2/√5)22π1+12(e iλ)2.所以X t=εt+12εt−1,{εt}∼WN0,45.第⼆题⼆、设零均值平稳序列{X t}的⾃协⽅差函数满⾜γk=187×25|k|,k≠0,k∈Z.当γ0取何值时,该序列为AR(1)序列?说明理由并给出相应的模型。

时间序列分析——基于R(王燕)第二章

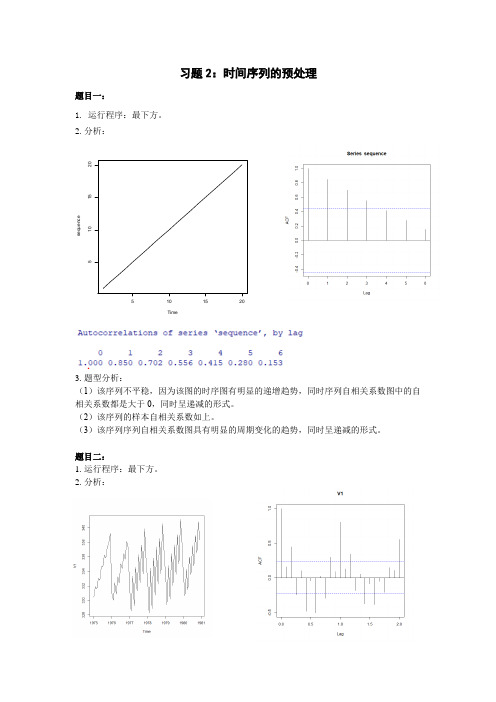

习题2:时间序列的预处理题目一:1. 运行程序:最下方。

2. 分析:3. 题型分析:(1)该序列不平稳,因为该图的时序图有明显的递增趋势,同时序列自相关系数图中的自相关系数都是大于0,同时呈递减的形式。

(2)该序列的样本自相关系数如上。

(3)该序列序列自相关系数图具有明显的周期变化的趋势,同时呈递减的形式。

题目二:1. 运行程序:最下方。

2. 分析:Times e q u e n c e51015205101523.题型分析:(1)通过该数据的时序图,我们可以看出时序图呈周期变化的趋势,所以该序列是非平稳序列。

(2)通过计算结果可以计算出该序列的样本自相关系数。

(3)从该样本自相关图呈周期变化趋势,同时该自相关系数偶尔超过二倍标准差范围以外,因此也可以看出该序列是不平稳序列。

题目三:1.运行程序:见下方。

2.分析:3.题目分析:(1)通过计算结果可以计算出该序列的样本自相关系数。

(2)通过时序图可以看出该序列无周期性,同时无明显的单调变化趋势,通过自相关系数图可以发现很多自相关系数很多落于两倍标准差里面,则该序列是平稳序列。

(3)通过白噪声分析,我们可以看出p值大于0.05,则该序列接受原假设,我们可以以很大的把握断定降雨量数据是白噪声序列。

题目四:1. 运行程序:见下方。

2. 分析:3. 题目分析:通过程序计算,算出Q 统计量为4.57,通过卡方分位数表可以查到()20.9512=5.226X ,由于Q 统计量小于5.226,所以以95%的把握接受原假设,认为该序列是白噪声序列,即认为该序列是纯随机序列。

题目五:1. 运行程序:见下方。

2. 分析:3. 题目分析:(1)该序列时序图和样本自相关图如上。

(2)该序列的时序图呈现周期变化的趋势,同时该模型的样本自相关图也呈周期变化的趋势,也超过2倍标准差,则该序列是非平稳序列。

(3)观察到序列的p 值是小于0.05,所以拒绝原假设,所以该序列是非白噪声序列,该序列不含有纯随机波动。

第三章平稳时间序列分析-2

例3.5 (1)xt 0.8xt1 t

理论偏自相关系数 样本偏自相关图

kk

0.8 0

,k 1 ,k 2

例3.5 (2)xt 0.8xt1 t

理论偏自相关系数 样本偏自相关图

kk

0.8 0

,k 1 ,k 2

例3.5 (3)xt xt1 0.5xt2 t

理论偏自相关系数 样本偏自相关图

三、平稳AR模型的统计性质

均值 方差 协方差 自相关系数 偏自相关系数

1、均值

如果AR(p)模型满足平稳性,则有 E(xt ) E(0 1xt1 p xt p t )

因平稳序列均值为常数,且{εt} 为白噪声序列,有

E(xt ) , E(t ) 0 ,t T

则

E(xt )

xt G j t j j0

两边求方差得

Var(xt )

G

2j

2

,

G j为Green函数

j0

特征根λ=φ1 平稳时,<1

【例3.2】求平稳AR(1)模型的方差

平稳AR(1)模型的传递形式为

xt

t 1 1B

i0

p

kjij ti

j1

(1B)i t

i0

1i ti

i0

Green函数为 Gj 1 j , j 0,1,

平稳AR(P)模型的自相关系数递推公式

k 1k1 2 k2 L p k p

可推得:常用平稳AR模型自相关系数递推公式

AR(1)模型

k 1k , k 0

AR(2)模型

1,

k

1

1 2

1k1 2 k2

k 0 k 1 k2

平稳AR模型自相关系数的拖尾性

时间序列分析第二章王燕第一到第三题习题解答

proc arima data=ex2_2; identify var=CO2 Nlag=24; run;

2.3 1945-1950 年费城月度降雨量数据如下(单位:mm)见下表。 —————————————————————————————————— 69.3 80.0 40.9 74.9 84.6 101.1 225.0 95.3 100.6 48.3 144.5 128.3 38.4 52.3 68.6 37.1 148.6 218.7 131.6 112.8 81.8 31.0 47.5 70.1 96.8 61.5 55.6 171.7 220.5 119.4 63.2 181.6 73.9 64.8 166.9 48.0 137.7 80.5 105.2 89.9 174.8 124.0 86.4 136.9 31.5 35.3 112.3 143.0 160.8 97.0 80.5 62.5 158.2 7.6 165.9 106.7 92.2 63.2 26.2 77.0 52.3 105.4 144.3 49.5 116.1 54.1 148.6 159.3 85.3 67.3 112.8 59.4 ____________________________________________________________________

(3) 白噪声检验输出结果为:

观察上面结果,由于延迟 6,12,18,24 时,0.14<P<0.37,所以该序列为非白 噪声序列,但相关性不够显著。

附 SAS 程序(画时序图、计算相关系数和白噪声检验)如下:

data ex2_3; input rainfall@@; time=intnx('month','01jan1975'd,_n_-1); format time MONYY5.; cards; 69.3 80.0 40.9 74.9 84.6 101.1 225.0 95.3 100.6 48.3 144.5 128.3 38.4 52.3 68.6 37.1 148.6 218.7 131.6 112.8 81.8 31.0 47.5 70.1 96.8 61.5 55.6 171.7 220.5 119.4 63.2 181.6 73.9 64.8 166.9 48.0 137.7 80.5 105.2 89.9 174.8 124.0 86.4 136.9 31.5 35.3 112.3 143.0 160.8 97.0 80.5 62.5 158.2 ; proc gplot ; plot rainfall*time=1; symbol1 c=black v=star i=join; run; proc arima ; identify var=rainfall nlag=24; run; 7.6 165.9 106.7 92.2 63.2 26.2 77.0 52.3 105.4 144.3 49.5 116.1 54.1 148.6 159.3 85.3 67.3 112.8 59.4

时间序列分析第二章王燕第四到第六题习题解答

时间序列分析习题解答第二章 P.33 2.3 习 题2.4 若序列长度为100,前12个样本自相关系数如下:1^ρ=0.02 2^ρ=0.05 3^ρ=0.10 4^ρ=-0.02 5^ρ=0.05 6^ρ=0.01 7^ρ=0.12 8^ρ=-0.06 9^ρ=0.08 10^ρ=-0.05 11^ρ=0.02 12^ρ=-0.05该序列能否视为纯随机序列? 解:假设 12210H ρρρ=== ::1H 至少存在某个12k 10k ≤≤≠,ρ计算Q 统计量: 21ˆm k k Q n ρ==∑, ∑=-∧+=mk kn kn n LB 12)2(ρ其中n 为序列长度100,12m =,(1,2,,12)k k ρ=…为12个样本自相关系数。

计算得到: 4.57Q =, LB=4.99查表得:975.0)1212P 23.51240.4122975.02295.02975.0=>==)()(()(,)(χχχχ 因为 4.57Q =与LB=4.99 均介于4.40与5,23之间,故P 值约为0.96,显著大于显著性水平0.05。

所以不能拒绝纯随机的原假设,可以认为该序列为白噪声序列,即认为该序列为纯随机序列。

(注:计算在EXCEL 中进行)2.5 下表数据是某公司在2000-2003年期间每月的销售量。

——————————————————————————— 月份 2000年 2001年 2002年 2003年 1月 153 134 145 117 2月 187 175 203 178 3月 234 243 189 149 4月 212 227 214 178 5月 300 298 295 248 6月 221 256 220 202 7月 201 237 231 162 8月 175 165 174 1359月 123 124 119 12010月 104 106 85 9611月 85 87 67 9012月 78 74 75 63 —————————————————————————————(1)绘制该序列时序图及样本自相关图;(2)判断该序列的平稳性;(3)判断该序列的纯随机性。

第十章_时间序列分析法(二)

50=a+6b

解方程得:a =28,b=3.667

= 则直线趋势预测模型为:ŶA 28+3.667 t

根据此方程预测后两年的社会商品零售额为:

= Ŷ12 28+3.667 ×12=72.004(亿元)

= Ŷ13 28+3.667 ×13=75.671(亿元)

市场调查与预测

= Ŷ14 28+3.667 ×14=79.338(亿元)

……

= = Ŷ11 341.99+31.9 ×5 +0.66 ×5 2 518.04 (万台 )

……

对预测模型测算预测误差:

∑ |Yt- Ŷt|

MAE=

n

=22.59/11=2.054 (万台 )

误差很小,模型可用

市场调查与预测

87-27

§11.2 非线性趋势市场预测法

1. 二次曲线趋势市场预测模型

87-8

§11.1 直线趋势市场预测法

应用示例

2. 建立直线趋势预测模型——求出直线方程式中的a、b值

直观法比较简单,也比较节省。但穿过实际观察值点或不穿过散点, 都可以划出很多条直线,以哪条直线作为预测模型,是由预测者的 主管判断而定

若另一位预测者选定(4,43)和(7,53)两点,连成一条直线, 则得到另一个不同的预测模型:

市场调查与预测

87-19

§11.2 非线性趋势市场预测法

观察时间序列变动规律的方法有两种:

图形观察法

计算阶差判断法——通过计算市场现象时间序列实际观察值的 环比增减量(也称阶差),来判断现象变动的规律

一次差接近一个常数

直线趋势模型

二次差接近一个常数

二次曲线模型

三次差接近一个常数

三次曲线模型