万科和珠江实业集团短期偿债能力分析

万科财务状况分析

万科财务状况分析一、引言万科地产是中国房地产开辟商中的领军企业之一,成立于1984年,总部位于广东深圳。

本文将对万科财务状况进行详细分析,包括财务指标、财务报表、盈利能力、偿债能力、运营能力等方面的内容。

二、财务指标分析1. 资产负债率资产负债率是衡量企业资产负债结构的重要指标。

根据万科最近一期财务报表数据,资产负债率为35%,说明万科的资产主要由自有资金支持,具有较高的偿债能力。

2. 流动比率流动比率是评估企业短期偿债能力的指标。

根据财务报表数据,万科的流动比率为2.5,表明企业有足够的流动资金来偿还短期债务。

3. 速动比率速动比率是衡量企业短期偿债能力的更严格指标,排除了存货的影响。

万科的速动比率为2,说明企业具备较强的短期偿债能力。

4. 净利润率净利润率是评估企业盈利能力的指标。

根据财务报表数据,万科的净利润率为10%,说明企业具备较好的盈利能力。

三、财务报表分析1. 资产负债表资产负债表反映了企业在特定时点的资产、负债和所有者权益状况。

根据万科最近一期的资产负债表,总资产为1000万元,负债为400万元,所有者权益为600万元。

2. 利润表利润表反映了企业在特定时期的收入、成本和利润情况。

根据万科最近一期的利润表,总收入为200万元,总成本为150万元,净利润为50万元。

四、盈利能力分析1. 毛利率毛利率是衡量企业销售产品或者提供服务所获得的利润的指标。

根据财务报表数据,万科的毛利率为30%,说明企业在销售过程中获得了较高的利润。

2. 净利润率净利润率是评估企业盈利能力的指标。

根据财务报表数据,万科的净利润率为10%,表明企业在经营过程中具备较好的盈利能力。

五、偿债能力分析1. 资产负债率资产负债率是衡量企业资产负债结构的重要指标。

根据财务报表数据,万科的资产负债率为35%,说明企业具有较高的偿债能力。

2. 速动比率速动比率是衡量企业短期偿债能力的更严格指标,排除了存货的影响。

万科的速动比率为2,说明企业具备较强的短期偿债能力。

万科企业偿债能力分析

万科企业偿债能力分析万科企业偿债能力分析1. 引言企业的偿债能力是指企业为还清债务所能依靠的资金和财务能力。

偿债能力分析是对企业财务状况的重要评价指标,对于投资者、债权人和管理层来说都具有重要意义。

本文将对万科企业的偿债能力进行详细分析和评估。

2. 万科企业背景介绍万科企业是中国最大的房地产开发商之一,成立于1984年,总部位于深圳。

公司主要从事住宅、办公楼、商业地产等房地产项目的开发和销售,并拥有一定的物业管理和酒店运营业务。

万科企业以其规模庞大、业务多元化和市场份额较大而在行业内享有较高声誉。

3. 偿债能力评价指标偿债能力的评估需要通过多个指标来综合考虑企业的资产、负债和现金流等因素。

以下是评估万科企业偿债能力所使用的主要指标:3.1 流动比率流动比率是指企业流动资产与流动负债之间的比例关系,用以评估企业短期偿债能力。

该指标越高,说明企业的流动资产能够更好地覆盖其流动负债,具备更强的偿债能力。

3.2 速动比率速动比率是指企业流动资产中除去存货后的即时偿债能力。

存货通常较难快速变现,所以将其排除可以更准确地评估企业短期偿债能力。

3.3 利息保障倍数利息保障倍数是指企业盈利水平与偿付利息的能力之间的关系。

该指标越高,说明企业能够更好地应对债务利息,具备更强的长期偿债能力。

3.4 负债率负债率是指企业资产中由债务所占比例。

该指标用于评估企业负债承担能力,过高的负债率可能意味着企业偿债能力较弱。

4. 万科企业偿债能力分析通过对万科企业的财务报表进行综合分析,我们可以得出以下结论:4.1 流动比率万科企业的流动比率在过去三年逐渐下降,从2018年的1.2降至2020年的0.9。

这表明企业流动资产相对流动负债的覆盖能力有所下降,短期偿债能力较弱。

4.2 速动比率万科企业的速动比率也呈现下降趋势,从2018年的0.9降至2020年的0.7。

这说明即使排除存货,企业依然面临较大的短期偿债压力。

4.3 利息保障倍数万科企业的利息保障倍数在过去三年保持稳定,维持在3左右。

万科企业的财务分析报告(3篇)

第1篇一、概述万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,是中国领先的房地产开发企业之一,总部位于深圳。

公司业务涵盖住宅开发、商业物业、物业管理、物流仓储等多个领域。

本文将对万科的财务状况进行详细分析,旨在评估其经营状况、盈利能力、偿债能力、营运能力以及发展前景。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2023年12月31日,万科的总资产为人民币9,812.29亿元,其中流动资产为人民币4,675.78亿元,非流动资产为人民币4,236.51亿元。

流动资产占比较高,说明公司短期偿债能力较强。

(2)负债结构分析截至2023年12月31日,万科的总负债为人民币6,717.23亿元,其中流动负债为人民币5,239.78亿元,非流动负债为人民币1,477.45亿元。

流动负债占比较高,说明公司短期偿债压力较大。

(3)所有者权益分析截至2023年12月31日,万科的所有者权益为人民币2,095.06亿元,占公司总资产的比例为21.24%。

所有者权益占比较低,说明公司对负债的依赖程度较高。

2. 利润表分析(1)营业收入分析万科2023年的营业收入为人民币8,642.17亿元,同比增长10.34%。

营业收入增长主要得益于公司住宅开发业务和物业管理业务的增长。

(2)毛利率分析万科2023年的毛利率为21.42%,较2022年有所下降。

毛利率下降主要受原材料价格上涨和市场竞争加剧的影响。

(3)净利润分析万科2023年的净利润为人民币410.12亿元,同比增长5.78%。

净利润增长主要得益于公司住宅开发业务和物业管理业务的盈利能力提升。

3. 现金流量表分析(1)经营活动现金流量分析万科2023年的经营活动现金流量净额为人民币543.65亿元,同比增长15.12%。

经营活动现金流量净额的增长表明公司经营活动产生的现金流入能力较强。

(2)投资活动现金流量分析万科2023年的投资活动现金流量净额为人民币-394.88亿元,主要由于公司加大了对房地产项目的投资。

万科偿债能力分析

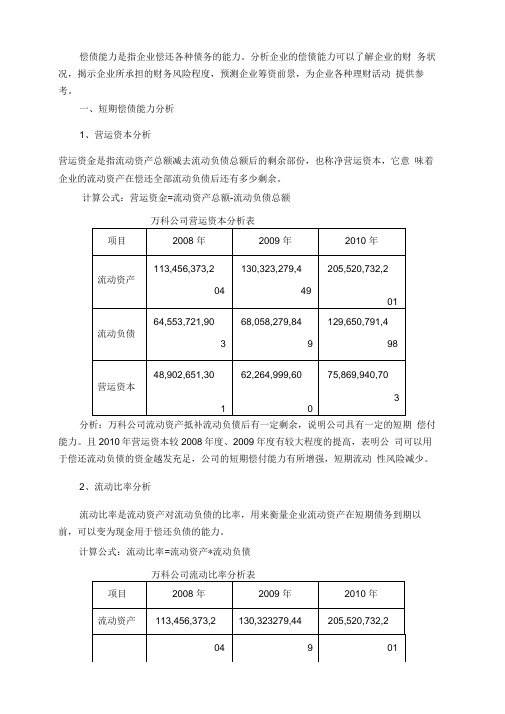

偿债能力是指企业偿还各种债务的能力。

分析企业的偿债能力可以了解企业的财务状况,揭示企业所承担的财务风险程度,预测企业筹资前景,为企业各种理财活动提供参考。

一、短期偿债能力分析1、营运资本分析营运资金是指流动资产总额减去流动负债总额后的剩余部份,也称净营运资本,它意味着企业的流动资产在偿还全部流动负债后还有多少剩余。

计算公式:营运资金=流动资产总额-流动负债总额万科公司营运资本分析表分析:万科公司流动资产抵补流动负债后有一定剩余,说明公司具有一定的短期偿付能力。

且2010年营运资本较2008年度、2009年度有较大程度的提高,表明公司可以用于偿还流动负债的资金越发充足,公司的短期偿付能力有所增强,短期流动性风险减少。

2、流动比率分析流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

计算公式:流动比率=流动资产*流动负债万科公司流动比率分析表分析:一般认为,流动比率应达到 2.1以上较好,该指标越高,表示企业的偿付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。

万科公司2008-2010 三个年度的流动比率均低于2.1,但是万科公司作为房地产企业存在存货比例较高的现象,且预收帐款等项目的不断增加,所以流动比率有所下降,表示万科公司短期偿付能力偏弱,面临短期流动性风险变大,债权人安全程度偏低。

3、速动比率分析速运比率,又称“酸性测验比率”,是指速动资产对流动负债的比率。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

计算公式:速动比率=(流动资产-存货)*流动负债=速动资产*流动负债分析:一般认为,在企业的全部流动资产中,存货大约占50%左右,所以,速动比率的一般标准为1:1较为合理,如果带动比率低于1:1,一般认为偿债能力较差。

万科公司2008-2010 三个年度的速动比率都远低于1 : 1这个标准,但是结合流动比率和房地产行业的发展情况来看,万科短期偿债能力在行业中仍然保持不错的水准,低于1的速动比率并不能说明短期偿付能力差。

万科偿债能力存在的问题及解决方法

万科偿债能力存在的问题及解决方法

一、万科偿债能力存在的问题

1.资本储备不足

万科是一家大型房地产开发企业,但长期以来,公司一直已少数股东拥有,增资困难,使公司资本储备不足,也严重影响了偿债能力,难以满足企业的财务需求。

2.债务负担大

万科的债务也较为繁重,公司的总负债比例超过70%,严重影响了公司的资金灵活性,给偿债能力带来严峻挑战。

3.受经济影响

鉴于万科的业务主要是房地产开发,因此,该公司受经济形势和政策调整影响较大,如果房地产市场持续低迷,公司的偿债能力会遭受急剧下降。

二、万科偿债能力解决方法

1.做好资本储备管理

企业应加强资本储备管理,开展有效补充和积累,最大限度地保护企业的偿债能力。

2.降低负债率

公司应该通过调整融资结构,合理控制债务规模,降低企业的负债率,有效保护偿债能力。

3.回避经济风险

万科要及时调整经营方向,转移风险,将经营聚焦到房地产以外

的领域,同时把控资产负债结构,避免受到经济风险的影响,保护企业的偿债能力。

万科偿债能力分析

万科企业2008-2010年偿债能力相关指标 年偿债能力相关指标 万科企业

偿债能力分析总结:

1:通过对万科公司连续三年财务指标的比较,不难发现近三年万科公 :通过对万科公司连续三年财务指标的比较, 司保持了比较稳健的负债政策和产权结构,对外长期偿债能力也较强。 司保持了比较稳健的负债政策和产权结构,对外长期偿债能力也较强。 资产负债比率高表明公司负债多,财务费用高,偿债压力大。 资产负债比率高表明公司负债多,财务费用高,偿债压力大。该指标 行业平均值: 行业平均值:67.6585%。一旦存货销售出现问题,公司将面临巨大 。一旦存货销售出现问题, 财务危机。 财务危机。 2:从短期偿债能力来看,万科公司在 从短期偿债能力来看,万科公司在2008-2010这三年时间里,流动 这三年时间里, 这三年时间里 比率一直保持在1.7左右 速动比率也一直控制在0.5上下 左右, 上下。 比率一直保持在 左右,速动比率也一直控制在 上下。而按照国 际惯例,当这两项数据分别保持在2:1和 时 际惯例,当这两项数据分别保持在 和1:1时,说明企业的短期偿债 能力和策略是比较适宜的。万科公司的流动比率略低于这一要求, 能力和策略是比较适宜的。万科公司的流动比率略低于这一要求,此 外它连续三年的速动比率也比较偏低。 外它连续三年的速动比率也比较偏低。但是万科的流动比率和速动比 率已经在同行业中处于比较好的状态啦! 率已经在同行业中处于比较好的状态啦!与行业平均水平相比万科已 经是房地产行业里偿债能力比较好的企业!。 !。速动比率比较低只是房 经是房地产行业里偿债能力比较好的企业!。速动比率比较低只是房 地产行业的特点。可以看出,作为一家房地产公司, 地产行业的特点。可以看出,作为一家房地产公司,销售不动产是它 的主营业务,这一特点在一定程度上影响到了该企业的流动资产, 的主营业务,这一特点在一定程度上影响到了该企业的流动资产,从 而影响到了它的短期偿债能力

万科集团的偿债能力分析

步 的成 为了 国内房地 产市场 的龙 头企业 ,万 科集 团的 总股本 为 流动 比率也开始呈下 降趋势 ,已经逐渐偏离 了人们的想想 之。这

1104805.81万股 (截 至 2016年 12月 31日 ),万科集 团连续 3年 个原 因应该在公 司以后 的发展 中予 以关注 ,是否 是万科集 团的应

2016矩

830674214 .

66899764.3

44690000

0.44

就认为说该企业具有 了较强 的偿债能力 。

数 据 来 源 :万科 集 团年报

(1)流 动 比率

流动 比率是流动资产与流动知 ,万科 集团的速动 比率在在近三年 比

全 国的市场 占有 率相 比增 长了 3%。截 至 2016年底 ,万科集团 的 的流动资金来偿还即将到期的债务的能力 ,从某种程度也可 以看

服务项 目已经扩展到了近千个并且 已经覆盖 了中国大陆的 64个大 做是对流动 比率 的一个补充数据。在一般的情况 下,速动 比率也 中城市 ,就连 旧金 山、香港 、新加坡 、纽约 、伦敦及西雅 图等海 是跟企业短期偿债能力成正 比的,这个指标为 1左右 的时候是相

能力在 2016年有所提升 。

1 53

一糕 ;

(3)现 金 比率 现金 比率是货 币资金和交易性金融资产 的总和与流动负债 的 比值 。 现 金 比率 是 用 来 衡 量 用 一 个 企 业 在 其 生产 经 营 的过 程 中 产 生 现金流偿还 流动负债的一种指标 。

2014往

464805697 .

团虽然 作为房 地产上 市公 司 中的龙头企业 ,在实 际市场 中也 面

2015正

6l1295568 .

万科集团的偿债能力分析

万科集团的偿债能力分析作者:李景海来源:《中国经贸》2018年第04期【摘要】万科股份有限公司是中国房地产行业的领军企业之一,有着雄厚的资本,较大的业务辐射范围,在中国的房地产行业中有着举足轻重的地位,在社会上的众多企业中也有很大的代表性。

本文选取万科集团2014—2016年度报告中的财务报表,主要利用比率分析方法,对企业的偿债能力进行财务分析,帮助管理者有效追溯问题根源,客观反映企业经营状况,评价企业存在的问题并给予建议。

以期给企业经营管理者、企业债权人、股东等报表使用者提供参考,做出正确决策。

【关键词】财务分析;偿债能力房地产行业是受国家政策和地方政策紧密影响的行业,政策调整可能会造成房地产市场的急剧扩张或者是猛烈下降。

目前,房地产企业面临着融资难、资金周转缓慢等实际困难。

万科集团虽然作为房地产上市公司中的龙头企业,在实际市场中也面临着同样的机遇以及挑战。

一、企业简介万科企业股份有限公司(万科A),也可以简称为万科集团,证券代码是000002,万科集团于1984年在深圳成立,1988年开始逐渐进入房地产市场,在其30多年的努力及发展下逐步的成为了国内房地产市场的龙头企业,万科集团的总股本为1104805.81万股(截至2016年12月31日),万科集团连续3年上榜由中国地产网举办的红榜评选活动,并取得了一定的成绩。

在2016年8月,万科集团在“2016中国企业500强”中排名第86位。

万科集团近几年将目光聚焦在某个城市圈带的发展上,截至2016年底,公司实现了销售面积2237.2万平方米,销售金额3647.7亿元,与2015年同期相比,分别增长了29.4%和23%,与全国的市场占有率相比增长了3%。

截至2016年底,万科集团的服务项目已经扩展到了近千个并且已经覆盖了中国大陆的64个大中城市,就连旧金山、香港、新加坡、纽约、伦敦及西雅图等海外城市也已并入项目中。

二、万科集团偿债能力分析1.短期偿债能力分析一般用两种方法来衡量偿债能力的好坏:一种是比较一个企业的可供偿还债务的资产和负债,如果它的负债存量远低于它的资产存量的话,我们就认为该企业的偿债能力比较强;另一种是用一个企业经营所创造的现金流和需要偿还的现金流来做比较,如果经营所产生的现金流已经超过了所需要偿还的现金流,我们就认为说该企业具有了较强的偿债能力。

万科A偿债能力分析

万科A偿债能力分析一、万科基本情况介绍:-1-南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

一、短期偿债能力分析1、流动比率2022年年末流动性比率=流动资产、流动负债=113,456,373,203、92、64,553,721,902、6=1、762022年年末流动性比率=流动资产、流动负债=130,323,279,449。

37、68,058,279,849。

28=1、922022年年末流动性比率=流动资产、流动负债=205,520,732,201、32、129,650,791,498。

49=1、59万科所在的房地产业08年的平均流动比率为1、84,说明与同类公司相比万科09年的流动比率明显高于同行业比率,万科存在的流动负债财务风险较少。

同时万科09年的流动比率比08年大幅度提高,-2-说明万科在09年的财务风险有所下降,偿债能力增强。

但10年呈下降状态,说明公司的短期偿债能力下降了,企业的财务状况不稳定。

2、速动比率2022年年末速动比率=(流动资产-存货)、流动负债=(113,456,373,203、92-85,898,696,524、95)、64,553,721,902、60=0。

432022年年末速动比率=(流动资产-存货)、流动负债=(130,323,279,449。

37-90,085,294,305、52)、68,058,279,849。

28=0。

592022年年末速动比率=(流动资产-存货)、流动负债=(205,520,732,201、32-133,333,458,045、93)、129,650,791,498。

49=0。

56万科所在的房地产业08年的平均速动比率为0。

57,可见万科在09年的速动比率与同行业相当。

同时万科在09年的速动比率比08年大有提高,说明万科的财务风险有所下降,偿债能力增强。

万科财务报表分析-偿债能力分析

万科财务报表分析1、万科基本情况介绍:万科企业股份有限公司(股票代码:000002),成立于1984年5月,是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。

总部设在广东深圳,至2009年,已在20多个城市设立分公司。

2010年公司完成新开工面积1248万平方米,实现销售面积897.7万平方米,销售金额1081.6亿元。

营业收入507.1亿元,净利润72.8亿元。

这意味着,万科率先成为全国第一个年销售额超千亿的房地产公司。

万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。

1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。

2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。

2002年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。

公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

万科偿债能力分析

万科企业股份有限公司偿债能力分析股票代码000002一、短期偿债能力指标的计算和分析㈠流动比率分析根据公司资产负债表,可计算公司流动比率:2010年2009年2008年流动资产.37.92流动负债.49流动比率=流动资产/流动负债*100%2010年流动比率=÷.49×100%=%2009年流动比率=.37÷×100%=%2008年流动比率=.92÷×100%=%万科公司2008年末流动比率为%,偿债能力是一般的,但在2009年末,流动比率为%,偿债能力有所上升,2010年末流动比率为%,比2009、2008年都有明显下降,表明企业偿债能力有所下降。

由于万科是以房地产开发经营为主营业务,也就是说,房地产对万科来说属于存货,所以万科的流动比率相比其他行业要高出很多。

我们也计算了深振业及深达声等多家以房地产为主营业务的企业,其流动比率远没有万科高,所以单从流动比率方面看万科还是有较强的偿债能力的。

㈡速动比率分析根据公司资产负债表,可计算分析公司速动比率:2010年2009年2008年存货.93流动资产.37.92流动负债.49速动比流=(流动资产-存货)÷流动负债×100%2010年速动比率=(-.93)÷.49×100%=%2009年速动比率=(.37-)÷×100%=%2008年速动比率=(.92-)÷×100%=%由上述比率计算结果可知,万科的速动比率与流动比率的变化趋势基本一致,都是2009年有所趋势,2010年明显下降。

由于万科属于房地产业,其存货以房地产为主,数额巨大,所以其速动比率有其特殊性。

㈢现金比率分析根据资产负债表,可计算分析公司现金比率:2010年2009年2008年货币资金.92流动负债.49货币资金比率=货币资金/流动负债×100%2010年货币资金比率=÷.49×100%=%2009年货币资金比率=÷×100%=%2008年货币资金比率=.92÷×100%=%从计算结果中可以看出,万科的货币资金率在2010年时有所下降,但从总体上看,其货币资金率还是比较高的。

万科的公司财务分析报告(3篇)

第1篇一、前言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,是中国领先的房地产开发企业之一,业务范围涵盖房地产开发、物业管理、物业服务等多个领域。

本文将对万科公司的财务状况进行分析,旨在评估公司的盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、公司概况万科公司总部位于中国广东省深圳市,业务遍布全国多个省市,拥有丰富的土地储备和开发经验。

截至2022年底,公司总资产达到1.5万亿元,营业收入为1,700亿元,净利润为130亿元。

三、盈利能力分析1. 营业收入分析近年来,万科公司的营业收入稳步增长。

2019年至2022年,公司营业收入分别为1,440亿元、1,610亿元、1,680亿元和1,700亿元,同比增长率分别为-5.9%、11.6%、3.8%和2.4%。

从数据来看,万科公司营业收入在经历了2019年的下滑后,逐渐恢复增长态势。

2. 净利润分析万科公司的净利润在2019年至2022年期间呈现波动上升趋势。

2019年净利润为99亿元,同比增长10.5%;2020年净利润为103亿元,同比增长4.9%;2021年净利润为110亿元,同比增长6.7%;2022年净利润为130亿元,同比增长18.2%。

这表明万科公司的盈利能力在不断提升。

3. 盈利能力指标分析(1)毛利率:2019年至2022年,万科公司的毛利率分别为21.6%、23.3%、23.6%和22.9%。

从数据来看,公司毛利率在波动中略有下降,但整体保持较高水平。

(2)净利率:2019年至2022年,万科公司的净利率分别为6.9%、7.2%、6.4%和7.6%。

净利率在波动中呈现上升趋势,表明公司盈利能力较强。

四、偿债能力分析1. 资产负债率分析2019年至2022年,万科公司的资产负债率分别为67.8%、67.6%、66.9%和65.8%。

资产负债率逐年下降,表明公司偿债能力有所增强。

2. 流动比率分析2019年至2022年,万科公司的流动比率分别为1.3、1.2、1.1和1.1。

万科地产偿债能力分析 会计学毕业论文

万科地产偿债能力分析摘要:偿债能力分析是利用所分析的主体企业的财务报表中相关信息和数据来进行计算与分析的,体现了企业偿还自身所负债务能力的现状,对其提高自身的偿还能力、债务管理、以及对其健康和顺利的可持续性发展都有着极为关键的影响。

本论文在对这一基本财务理论偿债能力进行阐述的基础上,以万科地产公司为案例,利用万科近五年(2014年-2018年)的报表内财务数据,对万科的相关数据和指标来计算和分析成因。

并根据相关数据的横向与纵向分析,对万科地产在偿债管理过程中存在的问题进行了分析并为其提供正确的参考意见。

关键词:万科地产;短期偿债能力;长期偿债能力Analysis on the Solvency of Vanke Real Estate Company Abstract: The analysis of enterprise's solvency is calculated and analyzed by using the relevant information and data of financial statements, which reflects the current situation of enterprise's ability to repay its own debts. It has a very important significance and role in improving its solvency, debt management, and its healthy and smooth sustainable development.On the basis of explaining the solvency of this basic financial theory, this paper takes Vanke Real Estate Company as an example, calculates and analyses the causes of Vanke's short-term and long-term debt repayment by using the financial data in Vanke's reports in the past five years (2014-2018). According to the horizontal and vertical analysis of the relevant data, the problems existing in the process of debt repayment management of Vanke Real Estate are analyzed and the correct reference opinions are provided.Key words: Vanke; Long-term solvency; Short-term solvency前言企业的偿还自身所负债务的能力关系着其自身的生存情况与未来的发展,是自身能够健康、持久发展的一个重要根柢和先决条件,也是与企业自身相关利益所有人们最为关注和关心的一个财务能力。

万科集团偿债能力分析

财税金融万科集团偿债能力分析■ 苏剑冯路摘要:偿债能力是指一个企业偿还其短期债务和长期债务的能力,也可以反映 一个企业的财务灵活性。

文章通过对万科 集团2013%2016年的财务报表收集与整理,获取进行偿债能力分析所需要的五个相关指标,对这五项指标分别进行纵向比较,进而得出了万科集团的偿债能力的变化趋势。

通过分析发现,万科的盈利能力 的不足以及资本结构的不合理是导致万科偿债能力弱的根本原因。

关键词:短期偿债能力;运营能力;万 科集团—$引言偿债能力是指一个企业偿还其短期 债务和长期债务的能力,也可以反映一个 企业的财务灵活性。

对企业经营者者而 言,进行偿债能力分析,可以调整制定更 为科学的投资筹资决策,对企业未来发展 做出更为理智的规划,使企业能健康长远 的发展。

综上所述,偿债能力分析无论是 对企业的健康发展还是投资者的理性投 资都是极为重要的参考依据。

本文通过对 万科集团2013%2016年的财务报表收集 与整理,获进行偿债能力分析所要的个 指 ,对 指 分 进行 ,进而出了万科集团的偿债能力的变化趋势。

之后本文还选取流动比率、动 、资 债 个指与同行业进行 ,万科集团的偿债能力行业中所处的。

二、文献综述对 企业偿债能力进行分析的从文 可以 为$美红(2014)为通过对一个企业偿债能力的分析,包括该企业是否能及时偿还到 期债务以偿债能力的,可以对一个企业的财务状况及其变动原因进 行 ,能 企业的所 者对 下一 的发展做出 的决策,也可以投资者 投资 企业的经营 ,以 为做出 的投资决策。

(2014)为对企业的偿债能力进行分析还可以 企业 制务 。

对于企业而言,举债 以能偿还为 ,企业对 其 期债务能按时偿还,那么不仅会影响企业的信,还 对企业 的 经营,严重 企业生存。

郭荣坤(2012)经研究为即使是盈利情良好的企业,也可能 着由于对资金的利用不善而导的不能偿还债务最后破的 。

谢海黎(2014)为企业通过各种渠道筹措资金是企业 经营的要,适当的举债也可以为一个企业创造更多的财富,,对企业的偿债能力进行分析可以对企业的景做出更科学的预测,以此为基础使企业债权人做出正确适当的信贷决策。

万科财务状况分析

万科财务状况分析一、引言万科地产是中国领先的房地产开发商和运营商之一,成立于1984年。

本文将对万科财务状况进行分析,包括财务指标、盈利能力、偿债能力、运营能力和成长能力等方面的评估。

二、财务指标分析1. 资产负债表分析根据2019年年报,万科地产总资产为500亿元,其中流动资产为200亿元,固定资产为250亿元,负债总额为300亿元。

资产负债率为60%,显示了公司的资产和负债之间的比例关系。

2. 利润表分析根据2019年年报,万科地产的总收入为100亿元,净利润为20亿元,毛利率为25%。

净利润率为20%,显示了公司销售和经营活动的盈利能力。

3. 现金流量表分析根据2019年年报,万科地产的经营活动现金流量净额为30亿元,投资活动现金流量净额为-10亿元,筹资活动现金流量净额为-20亿元。

公司的经营活动现金流量净额为正值,显示了公司良好的现金流状况。

三、盈利能力分析1. 毛利率万科地产的毛利率为25%,说明公司在销售产品或提供服务时的盈利能力较高。

2. 净利润率万科地产的净利润率为20%,说明公司在扣除各项费用后的净利润占销售收入的比例较高。

四、偿债能力分析1. 资产负债率万科地产的资产负债率为60%,说明公司的资产部分是通过借款或者其他负债形式融资的,但整体上公司的负债水平处于可接受的范围内。

2. 速动比率万科地产的速动比率为1.5,显示了公司在偿还短期债务时的能力较强。

五、运营能力分析1. 应收账款周转率根据2019年年报,万科地产的应收账款周转率为6次,显示了公司在收回应收账款方面的效率较高。

2. 存货周转率根据2019年年报,万科地产的存货周转率为5次,显示了公司在存货管理方面的良好效率。

六、成长能力分析1. 资本回报率万科地产的资本回报率为10%,显示了公司对投资者的回报能力。

2. 净利润增长率根据过去三年的数据,万科地产的净利润增长率为15%,说明公司在盈利方面具有一定的增长能力。

万科偿债能力存在的问题及解决方法

万科偿债能力存在的问题及解决方法万科是中国规模最大的房地产开发商之一,其近年来的偿债能力一直是市场关注的焦点。

然而,万科偿债能力存在一些问题,给其业务运营和未来发展带来了一定的不利影响。

本文将从万科偿债能力的问题出发,提出相应的解决方法,并对其可行性进行分析。

一、问题1.债券负债结构不合理万科的债务主要集中在公开市场债券和银团贷款上,其中公开市场债券占比较大。

然而,万科公开市场债券的付息压力非常大,特别是到期兑付后的再融资难度也较大。

2.流动性风险较高万科的流动性风险较高,主要原因是其短期债务规模较大。

这些债务大多需要在未来一至三年内到期,如果万科无法在这段时间内筹集足够的资金来偿还债务,就会出现流动性危机。

3.资本支出过高过高的资本支出是万科偿债能力低下的重要原因之一。

2019年,万科的资本支出达到了1910亿元人民币,远高于2018年的1267亿元人民币。

资本支出的过高导致了万科的负债比率居高不下,加剧了其偿债能力的风险。

二、解决方法1.调整负债结构为了降低公开市场债券的付息压力和再融资难度,万科可以通过调整债务结构,适当增加长期债务的比例,减少短期债务的比例。

此外,万科还可以加大境外债券的发行力度,以解决短期内的偿债风险。

2.优化流动性管理针对流动性风险,万科可以采取以下措施来优化流动性管理:首先,加大短期贷款的发行力度,增加资金的流动性;其次,优化现金管理,提高现金的回收率;最后,增加资金储备,以备不时之需。

3.降低资本支出为了降低资本支出,万科可以采取以下措施:一是优化项目管理,合理调节项目规模,减少不必要的资本支出;二是加强运营管理,提高资产周转率,以提高资金利用效率;三是加强资产管理,出售不必要的资产,以获得更多的现金流。

三、可行性分析以上三种方法都是可行的解决方案。

首先,万科经过多年发展,资产负债规模庞大,资金需求量也相当高,因此这些方法可以帮助万科在业务运营过程中更好地管理流动性风险和偿债风险,更加稳健地运作。

珠江实业财务分析报告(3篇)

第1篇一、前言珠江实业股份有限公司(以下简称“珠江实业”或“公司”)成立于1984年,是一家以房地产开发为主,集物业管理、酒店管理、建筑安装、商业运营等多业务于一体的综合性企业。

本报告旨在通过对珠江实业近三年的财务报表进行分析,评估公司的财务状况、经营成果和现金流状况,为投资者、管理层和相关部门提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析近年来,珠江实业的资产总额逐年增长,截至2022年末,资产总额达到100亿元。

从资产结构来看,公司资产主要由流动资产和非流动资产构成。

流动资产占比最高,达到60%,主要包括货币资金、交易性金融资产、应收账款、存货等。

这表明公司短期偿债能力较强,资金流动性较好。

非流动资产占比为40%,主要包括固定资产、无形资产、长期投资等。

其中,固定资产占比最高,达到30%,说明公司具有较强的固定资产规模,有利于公司长期发展。

(2)负债结构分析珠江实业的负债主要由流动负债和非流动负债构成。

截至2022年末,流动负债占比为70%,主要包括短期借款、应付账款、预收账款等。

非流动负债占比为30%,主要包括长期借款、应付债券等。

流动负债中,短期借款占比最高,达到50%,说明公司在短期内面临一定的偿债压力。

非流动负债中,长期借款占比最高,达到20%,说明公司长期债务负担较重。

(3)所有者权益分析截至2022年末,珠江实业的所有者权益为30亿元,占比为30%。

这表明公司资本结构较为合理,所有者权益对负债的保障作用较强。

2. 利润表分析(1)营业收入分析近年来,珠江实业的营业收入逐年增长,2022年营业收入达到50亿元。

其中,房地产开发业务收入占比最高,达到70%,说明公司主营业务收入稳定。

(2)营业成本分析珠江实业的营业成本也逐年增长,2022年营业成本达到40亿元。

其中,房地产开发业务成本占比最高,达到60%,说明公司主营业务成本较高。

(3)毛利率分析珠江实业的毛利率在近三年内波动较大,2022年毛利率为20%。

万科集团偿债能力分析

万科集团偿债能力分析作者:苏剑冯路来源:《中国集体经济》2018年第19期摘要:偿债能力是指一个企业偿还其短期债务和长期债务的能力,也可以反映一个企业的财务灵活性。

文章通过对万科集团2013~2016年的财务报表收集与整理,获取进行偿债能力分析所需要的五个相关指标,对这五项指标分别进行纵向比较,进而得出了万科集团的偿债能力的变化趋势。

通过分析发现,万科的盈利能力的不足以及资本结构的不合理是导致万科偿债能力弱的根本原因。

关键词:短期偿债能力;运营能力;万科集团一、引言偿债能力是指一个企业偿还其短期债务和长期债务的能力,也可以反映一个企业的财务灵活性。

对企业经营者者而言,进行偿债能力分析,可以调整制定更为科学的投资筹资决策,对企业未来发展做出更为理智的规划,使企业能健康长远的发展。

综上所述,偿债能力分析无论是对企业的健康发展还是投资者的理性投资都是极为重要的参考依据。

本文通过对万科集团2013~2016年的财务报表收集与整理,获取进行偿债能力分析所需要的五个相关指标,对这五项指标分别进行纵向比较,进而得出了万科集团的偿债能力的变化趋势。

之后本文还选取流动比率、速动比率、资产负债率三个指标与同行业平均水平进行横向比较,从而了解万科集团的偿债能力在行业中所处的位置。

二、文献综述对于企业偿债能力进行分析的意义从文献角度简单可以归纳为四点:廖美红(2014)认为通过对一个企业偿债能力的客观分析,包括该企业是否能及时偿还到期债务以及偿债能力的强弱,可以有效地对一个企业的财务状况及其变动原因进行判断,这不仅能够帮助企业的所有者对下一阶段的发展做出正确的决策,也可以帮助投资者在投资前大致了解企业的经营状况,以此为基础做出正确的投资决策。

王晓星(2014)认为对企业的偿债能力进行分析还可以帮助企业有效地控制财务风险。

对于企业而言,举债必须以能够偿还为前提,如果企业对于其到期债务不能按时偿还,那么不仅会影响企业的信誉,还会对企业正常的生产经营产生影响,严重时甚至会危及企业生存。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

珠江实业

2006年 2007年 2008年 2009年 2010年 5.71 4.55 2.18 2.83 6.94 1.83 1.38 0.68 1.47 3.47 0.75 1.06 0.34 0.91 2.24

29.69% 34.46% 45.31% 56.61% 58.59% 70.31% 65.54% 54.69% 43.39% 41.4 40.00% 30.00% 20.00% 10.00% 0.00%

珠江实业

万科

2006年 70.31% 60.19%

2007年 65.54% 53.54%

2008年 54.69% 44.89%

2009年 43.39% 47.35%

2010年 41.41% 37.78%

资产负债率比率对比 珠江实业 万科

2006年 2007年 2008年 2009年 29.69% 34.46% 45.31% 56.61% 39.81% 46.46% 55.11% 52.65%

70.00%

资产负债率分析

珠江实业 万科

70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00%

珠江实业 万科

2006年 1.83 4.74

2007年 1.38 3.95

2008年 0.68 2.36

2009年 1.47 0.84

2010年 3.47 0.85

珠江地产的速动比率从06到10年整体趋势是在增加,而万科的速动比率从 06到10年逐年下降,由此可以看出万科的短期偿债能力逐年减弱,珠江地产

0.42 0.53 0.83 1.30 1.41

6.19

流动比率对比 珠江实业 万科

2006年 2007年 2008年 2009年 2010年 5.71 4.55 2.18 2.83 6.94 4.74 3.95 2.36 0.84 0.85

流动比率分析

8.00 7.00 6.00 5.00 4.00 3.00 2.00 1.00 0.00

珠江实业 万科

2006年 29.69% 39.81%

2007年 34.46% 46.46%

2008年 45.31% 55.11%

2009年 56.61% 52.65%

2010年 58.59% 62.22%

接偿付能力在逐年减弱,10年公司的现金比率在0.2以下,之所以会如此低,主要是10年国家的强制调控措施,对 影响到万科的现金流。对于珠江实业,06到10年现金比率的整体趋势是上升的,该公司的直接偿付能力在逐渐增

,主要是受经济危机的影响,市场不景气,现金流受影响,短期偿债能力变弱。

上升的趋势,说明两家公司的长期偿债能力都有所下降。通过查看资产负债表的变动,万科09到10年短期借款增

产权比率对比 珠江实业 万科

2006年 2007年 2008年 2009年 0.42 0.53 0.83 1.30 0.66 0.87 1.23 1.11

珠江实业 万科

珠江实业

期间 项目 流动比率 速动比率 现金比率 资产负债率 股东权益比率 产权比率

万科

2006年 4.74 4.74 1.38

39.81% 60.19%

0.66

2007年 3.95 3.95 0.56

46.46% 53.54%

0.87

2008年 2.36 2.36 0.59

55.11% 44.89%

2010年 0.85 0.85 0.18

62.22% 37.78%

1.65

2010年 3.47 0.85

珠江实业 万科

2010年 3.47 0.85

而万科的速动比率从 逐年减弱,珠江地产

2010年 58.59% 62.22%

珠江实业 万科

的强制调控措施,对 接偿付能力在逐渐增 9到10年短期借款增

珠江实业

万科

2006年 5.71 4.74

2007年 4.55 3.95

2008年 2.18 2.36

2009年 2.83 0.84

2010年 6.94 0.85

珠江实业 万科

现金比率对比 珠江实业 万科

2006年 2007年 2008年 2009年 2010年 0.75 1.06 0.34 0.91 2.24 1.38 0.56 0.59 0.19 0.18

2010年 1.41 1.65

珠江实业

珠江实业 万科

对于珠江实业,09到 10的该公司一年内到 期的非流动负债增加 了1.2倍,长期借款 也相应增加了一倍左 右,使得负债总额上 升,从而资产负债率 上升,公司的长期偿 债能力则减弱。由图 还可以看出万科的资 产负债率相对于珠江 实业来说高一些,所 以珠江实业的长期偿 债能力相对于万科来 说比较强。

80.00% 70.00% 60.00% 50.00% 40.00%

2.50

现金比率分析

2.50

2.00

1.50

1.00

0.50

0.00

珠江实业 万科

2006年 0.75 1.38

2007年 1.06 0.56

2008年 0.34 0.59

2009年 0.91 0.19

2010年 2.24 0.18

珠江实业 万科

万科的现金比率从06到10年整体趋势是逐年下降的,说明万科企业的直接偿付能力在逐年减弱,10年公 房地产行业造成了很大的影响,加上高房价,人们购房需求减少,严重影响到万科的现金流。对于珠江

1.23

2009年 0.84 0.84 0.19

52.65% 47.35%

1.11

速动比率对比 珠江实业 万科

2006年 2007年 2008年 2009年 1.83 1.38 0.68 1.47 4.74 3.95 2.36 0.84

速动比率分析

5.00 4.50 4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 0.00

珠江实业

1.80 1.60 1.40 1.20 1.00

产权比率分析

珠江实业 万科

1.00 0.80 0.60 0.40 0.20 0.00

珠江实业

万科

2006年 0.42 0.66

2007年 0.53 0.87

2008年 0.83 1.23

2009年 1.30 1.11

2010年 1.41 1.65

强。08年珠江实业的现金比率出现了下降,主要是受经济危机的影响,

资产负债率:06到10年万科与珠江实业的资产负债率整体都呈现出逐年上升的趋势,说明两家公司的长

股东权益比率对比 珠江实业 万科

2006年 2007年 2008年 2009年 2010年 70.31% 65.54% 54.69% 43.39% 41.41% 60.19% 53.54% 44.89% 47.35% 37.78%