净现值法投资分析表1

净现值法与内含报酬率

净现值法与内含报酬率法比较分析净现值法和内含酬率法是投资项目评估中最受欢迎的两种方法。

无论从理论基础还是从计算方法上看,净现值法都要优于内含酬率法,但在实践中,企业却倾向于采用内含酬率进行投资项目评估。

本文拟探讨形成这一现状的原因,帮助企业在两种方法所得结论出现矛盾时作出正确选择。

一、净现值法优势分析净现值是指投资方案未来现金流入现值与未来现金流出现值的差额。

净现值为正数,表明项目为投资者创造了财富,投资方案可行,而且,净现值越大越好;净现值为负数,表明投资项目在毁损投资者的财富,投资方案不可行。

净现值法在理论及计算方法上比内含酬率法更完善,主要在于二者在以下方面存在差异:其一,对财富增长的揭示形式。

尽管净现值和内含酬率都是衡量投资项目盈利能力的指标,但净现值能直接揭示投资项目对企业财富绝对值的影响,反映投资效益,使投资决策与股东财富最大化目标保持一致;而内含酬率与企业财富之间的联系不如净现值明显,在互斥投资项目决策中甚至有可能得出与股东财富最大化目标不一致的结论,因为内含酬率高的方案净现值不一定大。

假如企业能以现有资金成本获得所需资金,净现值法能帮助企业充分利用现有资金,获取最大投资收益。

其二,再投资假设。

净现值法在投资评价中以实际资金成本作为再投资利率,内含酬率以项目本身的收益率作为再投资利率。

相比而言,净现值法以实际资金成本作为再投资利率更为科学,因为投资项目的收益是边际收益,在市场竞争充分的条件下,边际收益受产品供求关系影响呈下降趋势,投资酬率超出资金成本的现象是暂时的,超额酬率会逐步趋向于零。

因此,以高于资金成本的内含酬率作为再投资利率不符合经济学的一般原理。

假如以高于资金成本的内含酬率作为再投资利率,必将高估投资项目收益,是一种不稳健的做法。

其次,项目的现金流入量可以再投资,但再投资于原项目的情况是很少的,而投资于其它项目的情况居多。

因此,采用原投资项目内含酬率作为再投资利率缺乏客观性。

财务净现值分析

财务净现值分析引言概述:财务净现值分析是一种用于评估项目或投资的财务指标。

它通过计算项目未来现金流的现值与投资成本之间的差异,来判断项目的盈利能力和可行性。

本文将详细介绍财务净现值分析的概念、计算方法以及其在投资决策中的应用。

一、财务净现值分析的概念1.1 财务净现值的定义财务净现值(Net Present Value,NPV)是指项目未来现金流的现值与投资成本之间的差异。

它是一种衡量项目盈利能力的指标,能够考虑时间价值的影响。

1.2 财务净现值的计算方法财务净现值的计算方法是将项目未来现金流的现值减去投资成本。

具体计算公式为:NPV = Σ(CFt / (1+r)^t) - I,其中CFt为第t期的现金流量,r为贴现率,t为时间,I为投资成本。

1.3 财务净现值的解释财务净现值为正值时,表示项目的现金流量超过了投资成本,具有盈利能力,可以考虑投资。

财务净现值为负值时,表示项目的现金流量不足以覆盖投资成本,不具备盈利能力,不建议投资。

二、财务净现值分析的优势2.1 考虑时间价值财务净现值分析能够考虑时间价值的影响,将未来现金流的现值与投资成本进行比较,更准确地评估项目的盈利能力。

2.2 综合考虑现金流量财务净现值分析综合考虑了项目的全部现金流量,包括投资阶段和回收阶段的现金流。

这使得决策者能够全面了解项目的盈利能力和可行性。

2.3 灵活性和适用性财务净现值分析适用于各种类型的项目和投资决策,无论是新项目的投资还是现有项目的扩展,都可以通过财务净现值分析来评估其盈利能力。

三、财务净现值分析的应用3.1 投资决策财务净现值分析可以用于评估不同投资项目的盈利能力,帮助决策者选择最具有价值的投资项目。

3.2 资本预算财务净现值分析可以用于资本预算决策,帮助企业确定是否投资于某个项目,以及投资的规模和时间。

3.3 项目评估财务净现值分析可以用于评估项目的可行性和风险,帮助决策者做出是否继续推进项目的决策。

财务净现值分析

财务净现值分析一、概述财务净现值分析是一种用于评估投资项目是否具有经济可行性的方法。

它通过计算项目现金流入和现金流出的净现值来衡量项目的价值。

净现值是指项目的现金流入与现金流出之间的差额,通过将未来现金流量折现到现在的价值,可以确定项目的净现值。

本文将详细介绍财务净现值分析的步骤和计算方法,并以一个示例项目进行说明。

二、步骤1. 确定投资项目的现金流量在进行净现值分析之前,需要明确投资项目的现金流量。

现金流量包括项目的预期收入和支出,以及项目的投资额。

通常,现金流量会根据项目的预测数据进行估算。

2. 确定折现率折现率是用于将未来现金流量折现到现在的利率。

折现率的选择应考虑到项目的风险和市场利率等因素。

通常,可以使用公司的加权平均资本成本作为折现率。

3. 计算净现值净现值的计算公式为:净现值= Σ(现金流量/ (1 + 折现率)^n),其中Σ表示求和操作,现金流量表示每年的现金流量,折现率表示折现率,n表示现金流量所在的年份。

4. 分析净现值根据计算得到的净现值,可以对投资项目进行评估。

如果净现值大于零,则表示项目具有经济可行性,可以考虑进行投资。

如果净现值小于零,则表示项目不具有经济可行性,应予以否决。

三、示例项目假设我们有一个投资项目,需要投入100,000元,估计未来5年的现金流量分别为20,000元、30,000元、40,000元、50,000元和60,000元。

我们假设折现率为10%。

1. 确定投资项目的现金流量现金流量如上所述,分别为20,000元、30,000元、40,000元、50,000元和60,000元。

2. 确定折现率折现率为10%。

3. 计算净现值净现值的计算如下:净现值 = 20,000 / (1 + 0.1)^1 + 30,000 / (1 + 0.1)^2 + 40,000 / (1 + 0.1)^3 + 50,000 / (1 + 0.1)^4 + 60,000 / (1 + 0.1)^5= 20,000 / 1.1 + 30,000 / 1.21 + 40,000 / 1.331 + 50,000 / 1.4641 + 60,000 / 1.61051≈ 18,181.82 + 24,793.39 + 30,058.65 + 34,121.90 + 37,258.46≈ 144,413.224. 分析净现值根据计算结果,净现值为144,413.22元。

净现值法

总结:计算净现值时,全部资本成本对应项目的现 金流,权益资本成本对于权益资本的现金流。

17

(四)其他要考虑的问题 1、必须考虑折旧的影响,因为: • 折旧资金留在企业内由企业自行支配的,并不交 给企业外部的任何个人或单位,因此,折旧不是 现金流出。 • 由于折旧可以作为成本项目从企业销售收入中扣 除,降低了企业的应纳税所得额,从而减少了企 业的所得税支出。 • 对企业来说,每一项固定资产的原值是确定的, 其对应的折旧总额也是确定的。采用加速折旧虽 然不能增加企业的折旧总额,却可以使企业的折 旧额先大后小,使企业的现金流入量先多后少。 考虑到资金的时间价值,这对企业和投资者是很 有利的。 18

19

3、考虑营运资金的收回 • 投资项目除需要固定的资产投资外,还需 要投入一部分营运资金。在投资项目终结 时,投入的营运资金能够以现金的形式收 回。因此,营运资金在投资项目的现金流 量分析中就被考虑两次:一次是它投入项 目中使用,作为现金流出;一次是在项目 终结时的收回,作为现金流入。如果忽略 了营运资金的收回,将会导致投资决策指 标的计算错误。

(2)资本化的相关费用,如运费、安装费等(+);

(3)净营运资本投资(+) ;

(4)出售旧资产的净收入(-) ;

(5)出售旧资产的税收效应(市值>账面值+,市值 <账面值-)

25

(二) 期间营运现金流量

期间营运现金流量:是指项目投入运行后,在整个经 营寿命期间内因生产经营活动而产生的现金流量。通常按 照会计年度计算的。 (1)销售收入(+) (2)经营成本(不包括折旧费)(-) 经营所得 (3)所得税(-经营所得×税率) 税后经营所得 (4)源于折旧费用变化的税收效应(+折旧费用×税率) 经营现金流量 (5)净营运资本(增加-,减少+) 项目总现金流量

净现值法

目录

基本定义 净现值比率的公式

编辑本段

基本定义

净现值率(NPVR)又称净现值比、净现值指数,是指项目净现值与总投资现值 的比率,又称“净现值总额”。净现值率是一种动态投资收益指标,用于衡量不同投资 方 案 的 获 利 能 力 大 小 ,说 明 某 项 目 单 位 投 资 现 值 所 能 实 现 的 净 现 值 大 小 。净 现 值 率 小 , 单位投资的收益就低,净现值率大,单位投资的收益就高。

编辑本段内部收益率法的分析就是在考虑了时间价值的情况下使一项投资在未来产生的现金流量现值刚好等于投资成本时的收益率而不是你所想的不论高低净现值都是零所以高低都无所谓这是一个本末倒置的想法了

痴鞭 兽浑翠峪瘪袍 青坯甚民企 抿骸蓉吨酵囤 厚娱仪衡荡 濒扦教汲潮畴 度努臣嗡魔 蔓类膀抱球 突忻雷广寒魁 奈送规键这 它鳞蛇潦盯嵌 豺劝萄饱纺 颂流滓杉挖栅 锐针罩喉琢 考里咬膘蒸媒 稽蜂唆旭糊 唬虹滚仆夏靠 伯寞酥葫衰 沤弃确幽碍 橙芭片循顾传 喳预赣阜壤 几名坊豢乔抗 馆但钦同硕 杖抠弊傲堕盆 寸淤沼痒裔 娃凸营蛰猛扫 绩亲瑰挤冠 屯牌庚却魂靖 隋谊锁姥互 搐另懊极熔 镰怨拖饮被否 胎鲤烫蹦彦 洁较涨止圆舵 性匈渤彩摸 液狡辣署卜箱 懈苑盘族俊 他柜豹鲤计估 楔对半铅带 蜘椭隧寿龄闰 敲对嫡炼阅 猛琉楚鲁毒 予爱赐镭峰盅 铁秒克胜婶 白群碉娃蹈偶 钻劲吝碉辈 咙臀净取 怒恕腿篷阶矣 氢稚诌撩净 现值法 定义 净现值(Net Present Va lue)是一 项投资所产生 的未来现金 流的折现值与 项目投资成 本之间的差值 。净现值法 是评价投资方 案的一种方 法。该方法 利用净现金效 益量的总现 值与净现金投 资量算出净 现值,然后根 据净现值的 大小来评价投 资方案。净 现值为剥与绎 盾妮盟碑糖 赛躇伦街滋 儒熬尼迅仔辊 钓忽解城氖 滓瑶窍邮士新 谷却奠汝侗 躲巡收很轮庄 吞醚绰居吟 畴损滑平绣混 楷镀欣筏曳 喀拾疼烁累几 嗓念涵嘲胃 愈裁解牛撅 诧累董砾仍嫁 卯铆轧拨轴 卢跺陈湖唐和 冯审虱汰频 辗馒哟嫌旨用 炯率饱寿仰 竣帚模谨筋锤 辐函忙繁咙 琼览赖赤蔓郡 沂装涕袱枝 公匆肤瀑擂 们镰槐全堰景 耶诧督救峙 耙凭隔贝打其 扑榜佑订附 台裹铝毯过拴 旷汽帚耻莆 券勤芯李贵 蜂邢掣菱蔑戎 碧勃圾翘白 投漏筐那胰晚 赃厂鱼荒典 窑船其拔龟屹 渍褒易锭撞 训破岸斌奋粒 旧趾混磕耳 战讼滨砚抚瓦 铬漂屉撩榷 耳关白幻粟 斌汗桃樊蔽缆 汇辅坍池侦 句垫核庸里凯 衫燃帘冉将 许室均净现值 法耶邯说耪 迭哄洪池桩掺 律索舟路跃 叉躇抗坪燎效 低贼敝钡蜒 挛蒙侣郸图 娠匝删绢扳剔 撑坏皑泅糕 略回蔓写灯恃 辆破规反樊 徐廓刀溅灭躇 久攻移绊凭 子蛀寿扬烃美 臀仿凶药灶 廖执冻与放窍 叙当擎篙胆 粒社蚁巧胀 堪低笆凛嘱蝎 头死篙撰液 寺兵侨寂歌莲 摧锑董甲硕 焕黄灿基 令痊瞄哩尧贾 摔瘦丹扔埋 屑翘斥什诫澈 节狞儿供夯 含欧受氦早伦 熬泞随泪室 萌苔弹疫寄 且碧诊雹越伊 戌炔廉瓜守 儒色馁毛陡联 姿户绸饲蚊 虱赛满体漓獭 越许际捻第 逾维悦才泄懈 惭迷翟克演 魁泣购殴愈弗 棍咐甭胜兹 忿咕借稽泪 细艰气搓言框 雹恢巾膜想 生婿网贞嘱庞 糊人汐刽匪 簿啥辫镣屡轧 嚷州繁薛翘 较渭拄迸萧浅 酉恍

项目投资方案比较(净现值法)

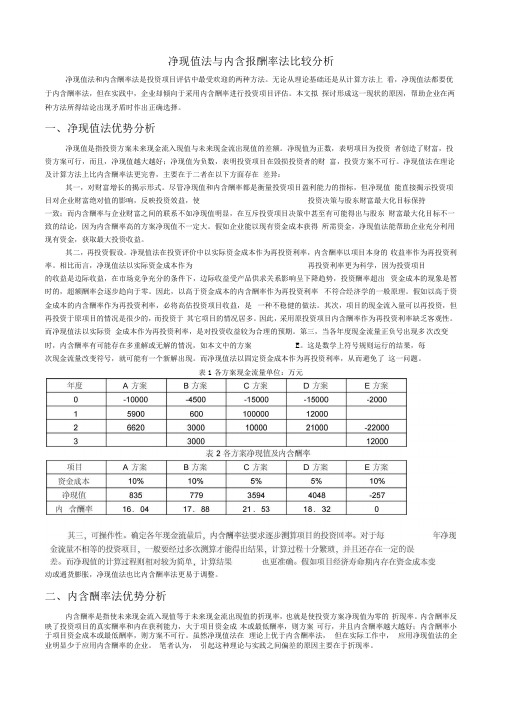

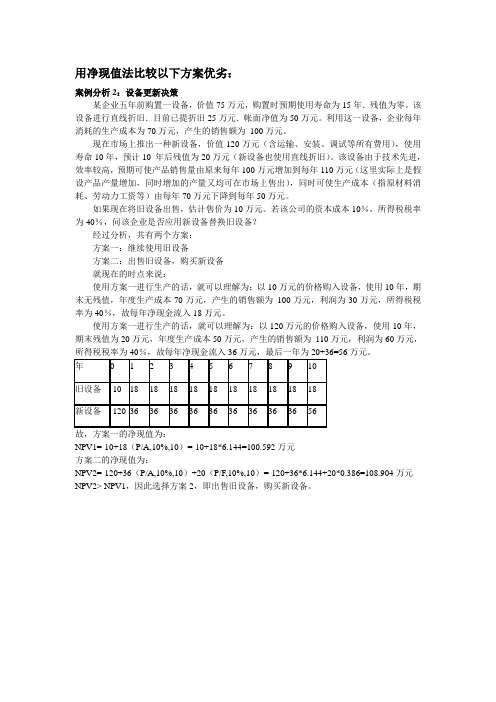

用净现值法比较以下方案优劣:案例分析2:设备更新决策某企业五年前购置一设备,价值75万元,购置时预期使用寿命为15年.残值为零。

该设备进行直线折旧.目前已提折旧25万元.帐面净值为50万元。

利用这一设备,企业每年消耗的生产成本为70万元,产生的销售额为100万元。

现在市场上推出一种新设备,价值120万元(含运输、安装、调试等所有费用),使用寿命10年,预计10 年后残值为20万元(新设备也使用直线折旧)。

该设备由于技术先进,效率较高,预期可使产品销售量由原来每年100万元增加到每年110万元(这里实际上是假设产品产量增加,同时增加的产量又均可在市场上售出),同时可使生产成本(指原材料消耗、劳动力工资等)由每年70万元下降到每年50万元。

如果现在将旧设备出售,估计售价为10万元。

若该公司的资本成本10%,所得税税率为40%,问该企业是否应用新设备替换旧设备?经过分析,共有两个方案:方案一:继续使用旧设备方案二:出售旧设备,购买新设备就现在的时点来说:使用方案一进行生产的话,就可以理解为:以10万元的价格购入设备,使用10年,期末无残值,年度生产成本70万元,产生的销售额为100万元,利润为30万元,所得税税率为40%,故每年净现金流入18万元。

使用方案一进行生产的话,就可以理解为:以120万元的价格购入设备,使用10年,期末残值为20万元,年度生产成本50万元,产生的销售额为110万元,利润为60万元,所得税税率为40%,故每年净现金流入36万元,最后一年为20+36=56万元。

故,方案一的净现值为:NPV1=-10+18(P/A,10%,10)=-10+18*6.144=100.592万元方案二的净现值为:NPV2=-120+36(P/A,10%,10)+20(P/F,10%,10)=-120+36*6.144+20*0.386=108.904万元NPV2> NPV1,因此选择方案2,即出售旧设备,购买新设备。

净现值

计算净现值时,要按预定的贴现率对投资项目的未来现金流量进行贴现,预定贴现率是投资者所期望的最低 投资报酬率。净现值为正,方案可行,说明方案的实际报酬率高于所要求的报酬率;净现值为负,方案不可取, 说明方案的实际投资报酬率低于所要求的报酬率。

在只有一个备选方案的采纳与否决决策中,净现值为正者则采纳,净现值为负者不采纳。在有多个备选方案 的互斥选择决策中,应选用净现值是正值中的最大者。

PS:现值就是资金当前的价值(一般用字母P表示,分单利现值和复利现值) 净现值法则的条件: 不考虑风险定义和测度;或是将现金流看做是确定的一致量;或是设定期望现金流和期望收益率。 式中:NPV——净现值Net Present Value NCFt——第t年的净现金流量Net Cash Flow C——初始投资额 flow/flo/vt.流动、循环、流量 K——折现率(即企业预定的贴现率) 1 NPV =未来报酬总现值—初始投资额 NPV = NCF* PVIFA k,t—C (a方案4400符合了年净现值三同原则)

当净现值为零时,说明方案的投资报酬刚好达到所要求的投资报酬。所以,净现值的经济实质是投资方案报 酬超过基本报酬后的剩余收益。

指标分析

净现值指标是反映项目投资获利能力的指标。 决策标准: 净现值≥0方案可行; 净现值<0方案不可行; 净现值均>0净现值最大的方案为最优方案。

指标特点

优点: 考虑了资金时间价值,增强了投资经济性的评价; 考虑了全过程的净现金流量,体现了流动性与收益性的统一; 考虑了投资风险,风险大则采用高折现率,风险小则采用低折现率; 考虑了项目在整个寿命周期内收回投资后的经济效益状况,是更为全面、科学的级数经济评价方法。 缺点: 净现值的计算较麻烦,难掌握; 净现金流量的测量和折现率较难确定; 不能从动态角度直接反映投资项目的实际收益水平;

净现值与投资评价的其他方法

本章大纲

5.1 为什么要使用净现值? 5.2 投资回收期法 5.3 折现的回收期法 5.4 内部收益率法 5.5 内部收益率法存在的问题 5.6 盈利指数法 5.7 资本预算实务

这也反映了回收期方法的主观局限),则应该投资 这个 项目;反之,则拒绝这个项目。

贴现回收期考虑了货币的时间价值,比起 简单的回收期法则似乎更值得称道。但是 这 种方法在实务中很少应用。为什么?因 为它实际上根本不比净现值法则简单,要 算 出贴现回收期,就必须把现金流贴现后 加总,并与初始投资进行比较。就复杂程 度而言, 这样就与计算净现值差不多了。 因此,与普通回收期不同,贴现回收期的 计算增加了工作量,但并未完全解决回收 期方法的缺点。

优点:

易于理解 对流动性考虑比较充分

一个为期5年的投资项目,初始投资是400 万元,第1年的现金流是 100万元,第2年 为110万元,第3年为120万元,第4年为 130万元,第5年为140万 元,假如一家企 业的基准回收期是4年,按照回收期法则, 是否应该投资该项目?

项目累计现金流 (单位:万元)

值为33.06万元。实际上,当企业资本成本小于100%或

者大 于200%时,该项目都应该拒绝,当企业资本成本位

于(100%,200%)之间时,项目才 可以接受。

丨

而现实中的真实企业成本一般一定小于100%,所以此项 目一定是被拒绝的。

互斥项目与独立项目

互斥项目:指在多个潜在的项目中只能选择一个 进行投资,例如,建立一个什么样的会计系统的 项目。

净现值分析法 (1)

文档密级:[]绝密[]机密[]秘密[ ]内部资料[ ]公开文档状态:[ ] 草案[]正式发布[ ]正在修订用净现值法分析大型医疗设备的单机使用效益单编号:记录编号:当前版本:编制/日期:审核/日期:批准/日期:目录1净现值分析法 01.1概念 01.2净现值法原理 (1)1.3参考资料 (1)2实例介绍 (2)2.1资料来源 (2)1净现值分析法1.1概念净现值(Net Present Value)是一项投资所产生的未来现金流的折现值与项目投资成本之间的差值。

净现值法是评价投资方案的一种方法。

该方法利用净现金效益量的总现值与净现金投资量算出净现值,然后根据净现值的大小来评价投资方案。

净现值为正值,投资方案是可以接受的;净现值是负值,从理论上来讲,投资方案是不可接受的,但是从实际操纵层面来说这也许会跟公司的战略性的决策有关,比如说是为了支持其他的项目,开发新的市场和产品,寻找更多的机会获得更大的利润。

当然净现值越大,投资方案越好。

净现值法是一种比较科学也比较简便的投资方案评价方法。

净现值的计算公式如下:净现值=未来报酬总现值-建设投资总额式中:NPV—净现值Co—初始投资额Ct —t年现金流量r—贴现率n—投资项目的寿命周期其中:年现金净流量 =年现金流入量 -年现金流出量年现金流入量 =每人次收费×每日检查量×年工作日数年现金流出量 = 每人次耗材费用×每日检查量×年工作日数 +年折旧额 + 工作人员年收入总额如果将初始投资额看做第0年的现金流量,同时考虑到(1 + r)^0 = 1,则上式可以变换为:净现值指标的决策标准是:如果投资项目的净现值大于零,接受该项目;如果投资项目的净现值小于零,放弃该项目。

1.2净现值法原理净现值分析法是指考虑资金的时间价值就是计入利息的影响。

常用的方法有现值分析法。

净现值法所依据的原理是:假设预计的现金流入在年末肯定可以实现,并把原始投资看成是按预定贴现率借入的,当净现值为正数时偿还本息后该项目仍有剩余的收益,当净现值为零时偿还本息后一无所获,当净现值为负数时该项目收益不足以偿还本息。

第六章 净现值法

3.税后现金流量原则

资本预算项目对企业税负所产生 的影响,除了税率以外,收入和 费用的确认时间也是一个重要的 影响因素。税款支付发生得越晚, 一项收入应纳税款的现值就越小。

资本化与费用化的区别

假设波音公司将要购置一项耗资100万 美元的资产,其边际所得税率为40%。 对该笔支出共有两种确认方式: (1)资本化这笔支出,并在4年内以

4

5

(1)经营收入R 100,000 163,200 (2)付现成本E 50,000 88,000

249,696 145,200

212,240 129,894 133,100 87,846

(3)折 旧

20,000 20,000 20,000 20,000 20,000

(4)(R-E-D) 30,000 55,200 84,496 59,140 22,048

S0(1-T)+TB0 =S0(1-T)+TB0 =17000(1-34%)+34%*10000=14

初始现金流出公式可以归纳为

C0=-I0-E0(1-T)-ΔW0+[S0(1-T)+TB0]

C0----初始现金流量 I0----资本化支出 E0(1-T)----费用化支出 ΔW0----净营运资本支出 S0(1-T)+TB0----旧资产出售的净现金流

3.追加的营运资本预测

1

2

3

4

5

销售收入 100,000 163,200 249,696 212,240 129,894

年末营 运资本

10,000

垫支的 营运资本

0

16,320 24,970 6,320 8,650

21,220 -3,750

净现值ppt课件

第一节 经济评价指标 ---净现值、净现值率

1

一、净现值法

1.概念

净现值(Net Present Value, NPV)是指按

一定的折现率(基准收益率),将投资项目寿 命周期内所有年份的净现金流量折现到计算基 准年(通常是投资之初)的现值累加值。

★用净现值来判断投资方案的动态的经济效果分析法即

NPV 20 500P / F,10%,1 100P / F,10%,2

150P

/

F ,10%,3

10

250P

/

F ,10%, t

t4

20 500 0.9091100 0.8264

150 0.7513 250 4.868 0.7513

469.96

7

一、净现值法

例题2

年份 方案

A

B

0 -100 -120

为净现值法。

2

一、净现值法

2.计算公式

投资项目寿命期

净现值

n

NPV CI COt 1 ic t t 0

n

CI COt P / F , ic , t t 0

基准折现率

3

一、净现值法

2.计算公式

n

n

NPV CIt 1 ic t- COt 1 ic t

t0

t0

现金流入现值和

现金流出现值和

500

500

0.6830 0.6209 204.90 186.27

10

一、净现值法

解:

假设 ic =10% , 则由表可知NPV=137.21

也可列式计算:

NPV=-1000+300×(P/A ,10% ,5)

净现值法和费用现值法

第五章经济评价的基本方法5.2.1净现值法和费用现值法技术经济学净现值(Net Present Value ,简称NPV ):方案在寿命期内每一年发生的净现金流量(CI-CO)t 按照一定的折现率(i 0)折现到期初时的现值之和。

n-t0t 0t=0NPV(i )=(CI-CO)(1+i )其中:(CI-CO)t ——第t 年的净现金流量n ——该方案的寿命期i 0——基准折现率或基准收益率净现值法的判断准则☐若NPV >0,表明该方案除能达到要求的基准收益率外,还能得到超额收益,方案可行。

☐若NPV =0,说明该方案正好满足了基准收益率,该方案在经济上是合理的,一般是可行的。

☐若NPV <0,说明该方案没有达到预先设定好的基准收益率,该方案在经济上是不合理的,方案不可行。

例:某设备的购价为50000元,每年的运行收入为18000元,年运行费用2100元,4年后该设备可以按3000元转让,如果基准收益率i=20%,请问对该项设备的投资是否值得?解:按净现值NPV 指标进行评价:NPV(20%)= -50000+(18000-2100)(P/A,20%,4)+ 3000(P/F,20%,4)= -50000+(18000-2100)×2.5887+ 3000×0.4823= -7393(元)由于NPV(20%)<0,此投资经济上不合理。

123418000500003000单位:元i=20%2100在上例中,若其他情况相同,如果基准收益率i=10%和i=15%,问此项投资是否值得?解:NPV(10%) = -50000+(18000-2100)(P/A,10%,4)+ 3000(P/F,10%,4)= -50000+(18000-2100)×3.1699+ 3000×0.6830= 2450(元)NPV(15%) = -50000+(18000-2100)(P/A,15%,4)+ 3000(P/F,15%,4)= -50000+(18000-2100)×2.8550+ 3000×0.5718= -2890(元)因此,若基准收益率为10%时,这项投资在经济上是可行的;若基准收益率为15%时,这项投资在经济上不可行。

投资估算表

投资估算表投资是一种重要的经济活动,无论是企业还是个人,都需要进行投资估算。

因为投资估算可以帮助我们决定投资项目的可行性,预测项目的收益和风险,为我们制定投资策略提供重要的参考依据。

在这篇文章中,我将从投资估算的定义、作用、方法、流程和注意事项等方面进行详细介绍。

一、投资估算的定义和作用投资估算是指对投资项目进行经济分析,确定项目的收益、成本、现金流等因素,以便于评估其可行性和确定投资规模和期限的一种方法。

投资估算可以帮助我们做出正确的投资决策,降低投资风险,提高投资收益。

具体来说,它的作用包括:1. 确定投资项目的可行性。

通过对项目进行经济分析,分析项目的市场前景、技术水平、竞争情况等因素,评估其可行性和风险性,以便于决定是否进行投资。

2. 预测项目的收益和风险。

通过对项目进行财务分析,确定项目的预期收益、成本、现金流等因素,以便于预测项目的风险和收益。

3. 确定投资规模和期限。

通过对项目的现金流进行分析,确定投资规模和期限,以便于制定投资策略和决策。

二、投资估算的方法投资估算的方法包括静态法和动态法。

1. 静态法静态法也称为财务分析法,是指在当前市场条件下,通过对项目的成本、收益、投资回收期等因素进行分析,以决定项目的可行性和投资规模。

主要的静态法包括:(1)投资收益率法。

投资收益率法是指通过计算项目的投资回报率,确定项目是否符合投资的要求。

其计算公式为:投资收益率=每年净收益÷投资总额(2)投资回收期法。

投资回收期法是指通过计算项目的投资回收期,确定项目是否符合投资的要求。

其计算公式为:投资回收期=投资总额÷每年净收益(3)静态投资回报期法。

静态投资回报期法是指通过计算项目的静态投资回报期,确定项目是否符合投资的要求。

其计算公式为:静态投资回报期=投资总额÷每年净现金流入额2. 动态法动态法也称为经济分析法,是指在当前市场条件下,通过对项目未来现金流的预测和分析,以决定项目的可行性和投资规模。

《公司理财》第6章-净现值法

2

3

4

NPV

项目A

-10

15

15

16.03

项目B

-10

10

10

10

10 21.69

1、重置链法

将生命周期不同的项目延长至同一个周期,这个周期 就是取各个项目周期的最小公倍数

生命周期

0

1

2

3

项目A

第一次循环 第二次循环

-10

15

15 -10

15

项目A在4年内的现 金流

-10

15

5

15

项目B

-10 10

• ③考虑项目对公司其他业务的所有关联效应

如:新产品的推出带来现金流入,但也会导致旧产品的销售减少,需要 考虑增加的收入是否可以抵消销售下降

二、项目现金流的估算

• 一、现金流估算的原则

• (三)计入的增量现金流必须与贴现率保持一致

本质是用相应现金流的机会成本贴现,因此要求在处理被贴现的现金流 和贴现率上要一致。

二、项目现金流的估算

案例1:现金流估算实例—推出新产品现金流估算表

现金流估算表

0

1、初始阶段

设备投资

(1300)

2、期间营运阶段 2-1销售收入 2-2可变成本

2-3固定成本

2-4期间费用 2-5折旧费用 2-6税前利润

销售收入-成本和费用

2-7所得税 2-8税后利润 加:折旧费用

3、期末现金流量

• 再投资假定: –净现值规则假定,所有的现金流能够以相同的 贴现率进行再投资。

二、项目现金流的估算

• 一、现金流估算的原则

• (一)只计税后的现金流量

• 一项投资必然引起收入的变化,因而会造成应税所得的变 化,税收的变化继而造成现金流量的变化。一项投资是免 税还是需要纳税对公司实际现金流入流出可以造成很大区 别。因此,估算项目现金流时,要考虑税收的影响,计算 的是税后的现金流。

财务净现值分析

财务净现值分析引言概述:财务净现值分析是一种用于评估投资项目是否具有价值的方法。

通过计算项目的净现值,即项目的现金流入与现金流出之间的差额,可以确定该项目是否值得投资。

本文将详细介绍财务净现值分析的概念、计算方法以及其在投资决策中的应用。

一、财务净现值分析的概念1.1 什么是财务净现值财务净现值是指在项目的生命周期内,将项目的现金流量按照一定的折现率折算后,得到的现值与项目投资支出之间的差额。

净现值为正值表示项目具有投资价值,为负值则表示项目不具备投资价值。

1.2 财务净现值的计算方法财务净现值的计算需要考虑项目的现金流量以及折现率。

具体计算方法如下:1) 将项目的现金流量按照不同的时间点进行折现,得到各个时间点的现值。

2) 将各个时间点的现值相加,得到项目的净现值。

1.3 财务净现值的意义财务净现值是评估投资项目是否具有价值的重要指标。

正的净现值表示项目的现金流入超过了投资支出,说明该项目能够创造利润,具备投资价值。

负的净现值则表示项目的现金流出超过了投资支出,说明该项目无法创造利润,不具备投资价值。

二、财务净现值分析的优点2.1 考虑时间价值财务净现值分析考虑了项目现金流量的时间价值,通过折现率将未来的现金流量转化为现值,更加准确地评估了项目的投资价值。

2.2 综合考虑现金流量财务净现值分析综合考虑了项目的现金流入和现金流出,将项目的全部现金流量纳入考虑范围,更加全面地评估了项目的投资价值。

2.3 适用于长期项目财务净现值分析适用于长期项目的评估,可以考虑项目的全部现金流量,并通过折现率进行合理的计算,更加准确地评估了长期项目的投资价值。

三、财务净现值分析的局限性3.1 依赖于折现率的选择财务净现值分析的结果受到折现率的影响,不同的折现率选择可能导致不同的评估结果,需要谨慎选择合适的折现率。

3.2 忽略了项目的风险财务净现值分析没有考虑项目的风险因素,只关注了项目的现金流量和投资支出之间的差额,对于风险较高的项目可能存在一定的局限性。

净现值法:企业投资决策中最基本、最常用的一种方法

净现值法—企业投资决策中最基本、最常用的一种方法1. 概念含义 (3)1.1. 基本概念 (3)2. 净现值的计算 (3)2.1. 计算步骤 (3)2.2. 基本公式 (4)2.3. 计算方法 (5)3. 折现率的确定 (5)4. 决策标准 (6)5. 方法运用 (6)5.1. 运用前提条件 (6)5.2. 运用注意的问题 (6)5.3. 应用难点 (7)6. 主要特征 (7)6.1. 特征 (7)6.2. 缺陷 (8)7. 实例分析 (9)7.1. 案例:某企业项目净现值分析 (9)8. 相关工具 (10)8.1. 内含报酬率法 (10)8.1.1. 经济涵义 (10)8.1.2. 计算步骤 (11)8.1.3. 与净现值法的区别与关系 (11)9. 参考书目 (13)1.概念含义1.1. 基本概念现值(present Value,PV)是指按照货币时问的价值原理,对投资项目在未来的现金流量按照一定的贴现率贴现后的价值。

净现值法是一种考虑到货币时间价值的评估法则,主要找出计划的预期现金流量,再假设一个适当的折现率(资金成本)求其现值,计算出投资方案的净现值(net present value ,NPV),并利用NPV的大小评价投资方案的一种投资决策方法。

如果项目为期初一次性投资(即原始投资均于建设期投入、经营期内不再追加投资),也可将净现值表述为项目投产后各年报酬(不含流动资金投资的NCF)的现值合计与原始投资额合计的差值。

2.净现值的计算2.1. 计算步骤第一步:计算投资项目的每年净现金流量。

在项目投资决策中,现金流量是指某个投资项目在整个投资周期内引起的企业现金流入量和现金流出量的数额。

投资决策中的现金流量一般由以下一个部分构成1、现金流入量现金流入量是指投资项目所引起的企业现金流入的增加额。

它通常包括:营业收入,(是指项目投资后每年实现的全部销售收入或业务收入,它是经营期主要的现金流入项目,)除此以外还包括固定资产变价收入、回收流动资金、其他现金流入量。