固定资产机器设备评估明细表.doc

固定资产机器设备评估明细表

固定资产-机器设备评估明细表被评估单位(或者产权持有单位):杭州市西湖区嘉绿苑幼儿园金额单位:人民币元序号设备编号资产名称计量单位数量账面价值评估价值备注原值净值处置形式净值1 组装电脑只8 1800.00 报废240.002 电脑只 1 450.00 报废30.003 笔记本电脑只4 9000.00 报废240.00 共3台多报1台4 电脑只 1 450.00 报废30.005 电视机只 4 720.00 报废80.006 电视机只 1 240.00 报废20.007 电视机只 3 720.00 报废60.008 码相机只 5 4000.00 报废100.009 数码VCD 只7 280.00 报废70.0010 DVD 只 1 40.00 报废10.0011 电脑只 1 800.00 报废50.0012 电脑只 1 600.00 报废50.0013 传真机只 1 300.00 报废10.0014 空调只 1 600.00 报废150.0015 电扇只 2 84.00 报废10.0016 移动硬盘个 1 90.00 报废0.00 盘亏17 洗衣机只 1 200.00 报废20.0018 录音机个8 960.00 报废80.0019 多功能话筒个 1 800.00 报废 5.0020 电话转换器个 1 120.00 报废0.00 在用21 电话机只10 300.00 报废25.00 盘亏5只22 太阳能热水器个 1 760.00 报废50.0023 煤气灶个 1 300.00 报废10.0024 气电两用蒸饭车个 1 1500.00 报废200.0025 葡萄滑梯个 1 180.00 报废10.0026 打印机只 1 225.00 报废10.0027 打印机只 1 450.00 报废10.0028 传真机只 1 300.00 报废0.00 报错29 彩虹滑梯个 1 180.00 报废10.0030 两眼灶个 1 900.00 报废300.0031 电饭煲只 1 90.00 报废 5.0032 绞肉机个 1 300.00 报废50.0033 封口机个 1 60.00 报废10.0034 冰箱只 1 300.00 报废30.0035 玻璃门冰箱只 1 210.00 报废20.0036 四门冰箱只 1 600.00 报废200.0037 油烟机只 2 420.00 报废20.00 多报1台固定资产-机器设备评估明细表被评估单位(或者产权持有单位):杭州市三墩镇中心小学金额单位:人民币元序号设备编号资产名称计量单位数量账面价值评估价值备注原值净值处置形式净值1 篮球架副 1 1500.00 0.00 山桥已拆除2 办公桌张13 8060.00 30.00 部分已损坏剩余63 办公桌张 1 600.00 张4 会议桌位248 34720.00 0.00 盘亏5 主席台张 2 1200.00 0.00 盘亏6 会议椅位248 24800.00 0.00 盘亏7 办公椅张 2 200.000.00 盘亏8 办公椅张13 1430.009 单人课桌张50 4750.00 200.00 部分已损坏10 单人课椅张50 2000.00 100.00 部分已损坏11 传真机台 1 2200.00 20.0012 复印机台 1 20500.00 80.0013 复印机台 1 12100.00 80.0014 乒乓桌张 2 840.00 0.00 盘亏15 讲台张 1 750.00 0.00 盘亏16 讲台张 2 1660.00 0.00 盘亏17 讲台张 1 830.00 0.00 盘亏18 小黑板块80 5600.00 150.00 盘亏30块19 电视机台 1 3100.00 20.0020 电视机台 1 1900.00 20.0021 打印机台 1 830.00 10.0022 打印机台 1 3400.00 10.0023 投影仪台 1 14500.00 0.00 盘亏24 指挥棒根 1 300.00 0.00 盘亏25 大军鼓个 1 1300.00 20.0026 小军鼓个 4 3800.00 40.0027 大叉副 2 700.00 0.00 盘亏28 小叉副 2 400.00 0.00 盘亏29 小号个 4 4800.00 80.0030 圆号个 4 7400.00 80.0031 小低音号个 3 5850.00 0.00 盘亏32 长号个 4 7200.00 80.0033 E萨克斯个 4 14000.00 40.00 盘亏2个34 B萨克斯个 3 11400.00 60.0035 贝司个 2 12000.00 0.00 盘亏36 单簧管个8 10400.00 60.00 盘亏5个37 长笛支 4 4000.0040.00 盘亏4个38 短笛支 2 2000.0039 次中音号个 3 6000.00 60.00 盘亏1个40 鼓棒根 5 30.00 0.00 盘亏41 乐谱架个52 2080.00 0.00 盘亏42 萨克斯个 1 3500.00 20.0043 长笛支 1 1000.00 20.0044 黑管个 1 1300.00 0.00 盘亏45 小号个 1 1200.00 20.0046 次中音号个 1 1650.00 0.00 盘亏47 电子琴个 1 2800.00 20.0048 学生叉个 3 540.00 60.0049 小鼓个8 1920.00 80.0050 小号个 1 680.00 20.00固定资产-机器设备评估明细表被评估单位(或者产权持有单位):杭州市周浦小学金额单位:人民币元序号设备编号资产名称计量单位数量账面价值评估价值备注原值净值处置形式净值1办公桌张65 19415.00报废325.00木质2大班椅张2 2550.00报废20.003讲台张12 8783.00报废60.00木质4空调机台1 9100.00报废300.00春兰柜机5幕布件1 2300.00报废10.006电脑台8 39900.00报废240.007多媒体设备件1 6500.00报废80.00展台4个8多媒体设备件1 17500.00报废50.00背投1个9多媒体设备件1 19900.00报废50.00背投1个10电脑件1 3500.00报废30.0011多媒体设备件1 68755.00报废250.00背投5个12功放件2 3340.00报废20.0013单人课桌张50 5000.00报废0.00盘亏14单人课凳(椅)张100 3301.00报废0.00盘亏固定资产-机器设备评估明细表被评估单位(或者产权持有单位):杭州市西湖区文新环境卫生管理所金额单位:人民币元序设备资产名称计量数量账面价值评估备注号编号单位价值处置原值净值净值形式1 高压冲洗泵台 1 960.00 报废20.002 音箱功放台 2 460.00 报废20.003 饮水机台 2 416.00 报废20.004 冰柜张 1 1500.00 报废20.005 立扇台 1 243.60 报废 5.006 装订机张 1 100.00 报废 5.007 打印机台 1 9460.00 报废20.008 水泵台 1 1450.00 报废0.00 盘亏9 电视机台 1 2200.00 报废20.0010 大班椅张 1 900.00 报废 5.0011 老板桌张 1 800.00 报废0.00 破损12 会议桌张 1 3600.00 报废0.00 盘亏13 曲木椅张24 4800.00 报废20.00 破损一批14 电脑台 1 5600.00 报废50.0015 电脑台 1 6280.00 报废50.00固定资产-机器设备评估明细表被评估单位(或者产权持有单位):杭州市西湖区招商局金额单位:人民币元序号设备编号资产名称计量单位数量账面价值评估价值备注原值净值处置形式净值1电脑台1 6988.00报废50.00固定资产-机器设备评估明细表被评估单位(或者产权持有单位):杭州市西湖区商务局金额单位:人民币元序号设备编号资产名称计量单位数量账面价值评估价值备注原值净值处置形式净值1电脑台1 7480.00报废50.00固定资产-机器设备评估明细表被评估单位(或者产权持有单位):杭州市西湖区石灰桥幼儿园金额单位:人民币元序号设备编号资产名称计量单位数量账面价值评估价值备注原值净值处置形式净值1空调台1 1627.00报废150.002空调台7 29400.00报废2100.003空调台1 3100.00报废300.004速印机台1 1935.00报废20.00固定资产-机器设备评估明细表被评估单位(或者产权持有单位):杭州市保俶塔实验学校金额单位:人民币元序号设备编号资产名称计量单位数量账面价值评估价值备注原值净值处置形式净值1携式直流单双臂件1 509.85报废10.002佛科摆件1 1236.00报废10.003双踪教学示波器件1 2039.40报废0.00盘亏4费兰克实验装置件1 1339.00报废0.00盘亏5立卧两用投影仪台1 567.58报废20.006实验室电源台1 669.50报废10.007电子琴件18 11250.00报废360.008电子琴件6 3750.00报废0.00盘亏9乒乓球台张2 3796.00报废20.00破损10乒乓球台张3 2100.00报废20.002张在用11大盖垫张1 1200.00报废0.00破损12羽毛球架件1 780.00报废5.0013三轮车辆1 526.00报废10.0014杭产三轮车辆1 450.00报废10.0015办公桌张1 470.00报废0.00破损木质16榉木书桌张3 1200.00报废0.00盘亏17单人课桌张50 5950.60报废0.00盘亏18单人课凳(椅)张150 9750.00报废0.00盘亏19圈椅张20 4300.00报废40.0020靠背椅张40 3200.00报废74.00盘亏3张21打印机台1 3536.00报废20.0022对讲机台5 2250.00报废25.0023双卡收录机台1 525.00报废10.0024单卡收录机台6 2310.00报废10.00盘亏5台25缝纫机台1 705.00报废30.0026摄像机台1 7600.00报废20.0027传真机台1 2200.00报废10.0028录音卡座件1 1830.00报废20.0029展台件3 2580.00报废60.0030展台件1 810.00报废20.0031冰箱件1 1200.00报废20.0032电动幕件1 2400.00报废10.0033标准网络交换机台3 2250.00报废30.0034视频服务系统件1 45000.00报废0.00安装软件35显示器只9 15685.00报废90.0036电动幕件2 1360.00报废20.0037电动幕件2 1500.00报废20.0038音箱只10 5100.00报废100.0039功放台1 1550.00报废10.0040功放台1 1550.00报废10.0041视优展台台3 20400.00报废60.0042 DVD台3 1860.00报废30.0043卡座台2 2900.00报废20.0044集控台1 1480.00报废20.0045机器人比赛场地组1 800.00报废10.0046报警器件1 20000.00报废0.00 盘亏47防盗警报器件2 1000.00报废48报警设备件1 7536.00报废49优秀班主任只1 800.00报废0.00 破损50爱心励志片《绽放》件1 500.00报废固定资产-机器设备评估明细表被评估单位(或者产权持有单位):杭州市西湖区疾病预防控制中心金额单位:人民币元序号设备编号资产名称计量单位数量账面价值评估价值备注原值净值处置净值形式1 台式电脑台 1 4900.00 报废50.002 台式电脑台 1 5000.00 报废50.003 台式电脑台 1 4900.00 报废50.004 台式电脑台 1 8690.00 报废60.005 台式电脑台 1 6605.00 报废50.006 台式电脑台 1 4900.00 报废50.007 台式电脑台 1 8690.00 报废60.008 台式电脑台 1 4900.00 报废50.009 针式打印机台 1 2700.00 报废20.0010 打印机台 1 2350.00 报废20.0011 激光打印机台 1 2300.00 报废20.0012 扫描仪台 1 2800.00 报废20.00。

(机器设备)拟处置固定资产项目评估报告模板

拟处置固定资产项目评估报告目录声明 (1)评估报告摘要 (2)评估报告 (4)一、委托方、产权持有者以及其他评估报告使用者 (4)二、评估目的 (5)三、评估价值类型 (5)四、评估范围和对象 (5)五、评估基准日: (5)六、评估依据 (5)七、评估方法 (7)八、评估过程 (10)九、评估假设 (11)十、评估结论 (12)十一、评估报告使用限制说明 (13)十二、评估报告日 (13)评估报告附件 (14)声明1.我们在执行本资产评估业务中,遵循相关法律法规和资产评估准则,恪守独立、客观和公正的原则;根据我们在执业过程中收集的资料,评估报告陈述的内容是客观的,并对评估结论合理性承担相应的法律责任。

2.评估对象涉及的资产清单由委托方、被评估单位申报并经其签章确认;所提供资料的真实性、合法性、完整性,恰当使用评估报告是委托方和相关当事方的责任。

3.我们与评估报告中的评估对象没有现存或者预期的利益关系;与相关当事方没有现存或者预期的利益关系,对相关当事方不存在偏见。

4.资产评估师已根据评估准则的要求进行了现场勘查,对评估对象的法律权属状况给予必要的关注,对评估对象法律权属资料进行查验,但无法对评估对象的法律权属真实性做任何形式的保证;在此已提请企业完善产权以满足出具评估报告的要求,并关注该事项可能对评估结果产生的影响。

5.我们出具的评估报告中的分析、判断和结论受评估报告中假设和限定条件的限制,评估报告使用者应当充分考虑评估报告中载明的假设、限定条件、特别事项说明及其对评估结论的影响。

6.资产评估师对评估对象的价值进行估算并发表的专业意见,是经济行为实现的参考依据。

评估报告及其所披露的评估结论仅限于评估报告载明的评估目的,仅在评估结论使用有效期限内使用,因使用不当造成的后果与评估机构及签字注册资产评估师无关。

省XXX拟处置固定资产项目评估报告摘要XXX资评字【2011】第078号一、委托方及产权持有者委托方及产权持有者为省XXX。

评估明细表样表

评估明细表样表(供参考)一、说明本套样表参照《企业会计准则第30 号——财务会计报表列报》应用指南的基本要求进行设计。

具体评估业务中,可以根据本指南对评估明细表的基本要求、企业会计核算所设置的会计科目,参考本套样表编制评估明细表。

下面以银行、保险公司及证券公司为例给出评估明细表样表,其他企业可以参照这几类公司的样表编写。

二、评估明细表样表(一)银行评估明细表样表表1评估结果汇总表表2评估结果分类汇总表表3资产分类汇总表表3-1 现金及存放中央银行评估汇总表表3-1-1 库存现金评估明细表表3-1-2 存放中央银行评估明细表表3-2 存放同业款项评估明细表表3-3 贵金属评估明细表表3-4 拆出资金评估明细表表3-5 交易性金融资产评估汇总表表3-5-1 交易性金融资产——股票投资评估明细表表3-5-2 交易性金融资产——债券投资评估明细表表3-5-3 交易性金融资产——基金投资评估明细表表3-6 衍生金融资产评估明细表表3-7 买入返售金融资产评估明细表表3-8 应收利息评估明细表表3-9 发放贷款及垫款评估汇总表表3-9-1 发放贷款及垫款(对公)评估明细表表3-9-2 发放贷款及垫款(对私)评估明细表表3-9-3 贴现评估明细表表3-10 可供出售金融资产评估汇总表表3-10-1 可供出售金融资产——股票投资评估明细表表3-10-2 可供出售金融资产——债券投资评估明细表表3-10-3 可供出售金融资产——基金投资评估明细表表3-11 持有至到期投资评估明细表表3-12 长期股权投资评估明细表表3-13 投资性房地产评估汇总表表3-13-1 投资性房地产——房屋(采用成本模式计量)评估明细表表3-13-2 投资性房地产——房屋(采用公允价值模式计量)评估明细表表3-13-3 投资性房地产——土地使用权(采用成本模式计量)评估明细表表3-13-4投资性房地产——土地使用权(采用公允价值模式计量)评估明细表表3-14 固定资产评估汇总表表3-14-1-1固定资产——房屋建筑物评估明细表表3-14-1-2固定资产——构筑物及其他辅助设施评估明细表表3-14-1-3固定资产——管道和沟槽评估明细表表3-14-2-1固定资产——机器设备评估明细表表3-14-2-2固定资产——车辆评估明细表表3-14-2-3固定资产——电子设备评估明细表表3-15 无形资产评估汇总表表3-15-1无形资产——土地使用权评估明细表表3-15-2无形资产——其他无形资产评估明细表表3-16 递延所得税资产评估明细表表3-17 其他资产评估汇总表表3-17-1 其他资产——抵债资产评估汇总表表3-17-1-1其他资产——抵债资产——房屋评估明细表表3-17-1-2其他资产——抵债资产——有价证券评估明细表表3-17-1-3其他资产——抵债资产——其他抵债资产评估明细表表3-17-2其他资产——贴现资产明细表表3-17-3其他资产——其他资产评估明细表表4 负债分类汇总表表4-1向中央银行借款评估明细表表4-2同业及其他金融机构存放款项评估明细表表4-3拆入资产评估明细表表4-4交易性金融负债评估明细表表4-5衍生金融负债评估明细表表4-6卖出回购金融资产款评估明细表表4-7吸收存款评估汇总表表4-7-1对公存款评估明细表表4-7-2储蓄评估明细表表4-8应付职工薪酬评估明细表表4-9应交税费评估明细表表4-10应付利息评估明细表表4-11预计负债评估明细表表4-12应付债券评估明细表表4-13递延所得税负债评估明细表表4-14其他负债——评估汇总表表4-14-1其他负债——其他应付款评估明细表表4-14-2其他负债——存入保证金评估明细表表4-14-3其他负债——贴现负债评估明细表表4-14-4其他负债——其他负债评估明细表(二)保险公司评估明细表样表表1评估结果汇总表表2评估结果分类汇总表表3资产分类汇总表表3-1货币资金评估汇总表表3-1-1货币资金——现金评估明细表表3-1-2货币资金——银行存款评估明细表表3-1-3货币资金——其他货币资金评估明细表表3-2拆出资金评估明细表表3-3交易性金融资产评估汇总表表3-3-1交易性金融资产——股票投资评估明细表表3-3-2交易性金融资产——债券投资评估明细表表3-3-3交易性金融资产——基金投资评估明细表表3-4衍生金融资产评估明细表表3-5买入返售金融资产评估明细表表3-6应收利息评估明细表表3-7应收保费评估明细表表3-8应收代位追偿费评估明细表表3-9应收分保账款评估明细表表3-10应收分保未到期责任准备金评估明细表表3-11应收分保未决赔款准备金评估明细表表3-12应收分保寿险责任准备金评估明细表表3-13应收分保长期健康险责任准备金评估明细表表3-14保户质押贷款评估明细表表3-15定期存款评估明细表表3-16可供出售金融资产评估汇总表表3-16-1可供出售金融资产——股票投资评估明细表表3-16-2可供出售金融资产——债券投资评估明细表表3-16-3可供出售金融资产——基金投资评估明细表表3-17持有至到期投资评估明细表表3-18长期股权投资评估明细表表3-19存出资本保证金评估明细表表3-20 投资性房地产评估汇总表表3-20-1投资性房地产——房屋(采用成本模式计量)评估明细表表3-20-2 投资性房地产——房屋(采用公允价值模式计量)评估明细表表3-20-3 投资性房地产——土地使用权(采用成本模式计量)评估明细表表3-20-4投资性房地产——土地使用权(采用公允价值模式计量)评估明细表表3-21固定资产评估汇总表表3-21-1-1固定资产——房屋建筑物评估明细表表3-21-1-2固定资产——构筑物及其他辅助设施评估明细表表3-21-1-3固定资产——管道和沟槽评估明细表表3-21-2-1固定资产——机器设备评估明细表表3-21-2-2固定资产——车辆评估明细表表3-21-2-3固定资产——电子设备评估明细表表3-22 无形资产评估汇总表表3-22-1无形资产——土地使用权评估明细表表3-22-2无形资产——其他无形资产评估明细表表3-23独立账户资产评估明细表表3-24递延所得税资产评估明细表表3-25其他资产评估汇总表表3-25-1其他资产——其他应收款评估明细表表3-25-2其他资产——存出分保准备金评估明细表表3-25-3其他资产——损余物资评估明细表表3-25-4其他资产——其他资产评估明细表表4负债分类汇总表表4-1短期借款评估明细表表4-2拆入资金评估明细表表4-3交易性金融负债评估明细表表4-4衍生金融负债评估明细表表4-5卖出回购金融资产款评估明细表表4-6预收保费评估明细表表4-7应付手续费及佣金评估明细表表4-8应付分保账款评估明细表表4-9应付职工薪酬评估明细表表4-10应交税费评估明细表表4-11应付赔付款评估明细表表4-12应付保单红利评估明细表表4-13保户储金及投资款评估明细表表4-14未到期责任准备金评估明细表表4-15未决赔款准备金评估明细表表4-16寿险责任准备金评估明细表表4-17长期健康险责任准备金评估明细表表4-18长期借款评估明细表表4-19应付债券评估明细表表4-20独立账户负债评估明细表表4-21递延所得税负债评估明细表表4-22其他负债评估汇总表表4-22-1其他负债——其他应付款评估明细表表4-22-2其他负债——存入分保准备金评估明细表表4-22-3其他负债——其他负债评估明细表(三)证券公司评估明细表样表表1评估结果汇总表表2评估结果分类汇总表表3资产分类汇总表表3-1货币资金评估汇总表表3-1-1货币资金-现金评估明细表表3-1-2货币资金-银行存款评估明细表表3-1-3货币资金-其他货币资金评估明细表表3-2结算备付金评估明细表表3-3拆出资金评估明细表表3-4交易性金融资产评估汇总表表3-4-1交易性金融资产——股票投资评估明细表表3-4-2交易性金融资产——债券投资评估明细表表3-4-3交易性金融资产——基金投资评估明细表表3-5衍生金融资产评估明细表表3-6买入返售金融资产评估明细表表3-7应收利息评估明细表表3-8存出保证金评估明细表表3-9可供出售金融资产评估汇总表表3-9-1可供出售金融资产——股票投资评估明细表表3-9-2可供出售金融资产——债券投资评估明细表表3-9-3可供出售金融资产——基金投资评估明细表表3-10持有至到期投资评估明细表表3-11长期股权投资评估明细表表3-12投资性房地产评估汇总表表3-12-1投资性房地产——房屋(采用成本模式计量)评估明细表表3-12-2 投资性房地产——房屋(采用公允价值模式计量)评估明细表表3-12-3 投资性房地产——土地使用权(采用成本模式计量)评估明细表表3-12-4投资性房地产——土地使用权(采用公允价值模式计量)评估明细表表3-13固定资产评估汇总表表3-13-1-1固定资产——房屋建筑物评估明细表表3-13-1-2固定资产——构筑物及其他辅助设施评估明细表表3-13-1-3固定资产——管道和沟槽评估明细表表3-13-2-1固定资产——机器设备评估明细表表3-13-2-2固定资产——车辆评估明细表表3-13-2-3固定资产——电子设备评估明细表表3-14 无形资产评估汇总表表3-14-1无形资产——土地使用权评估明细表表3-14-2无形资产——其他无形资产评估明细表表3-15递延所得税资产评估明细表表3-16其他资产评估汇总表表3-16-1其他资产——代理兑付证券评估明细表表3-16-2其他资产——代理业务资产评估明细表表3-16-3其他资产——其他资产评估明细表表4负债分类汇总表表4-1短期借款评估明细表表4-2拆入资金评估明细表表4-3交易性金融负债评估明细表表4-4衍生金融负债评估明细表表4-5卖出回购金融资产款评估明细表表4-6代理买卖证券款评估明细表表4-7代理承销证券款评估明细表表4-8应付职工薪酬评估明细表表4-9应交税费评估明细表表4-10应付利息评估明细表表4-11预计负债评估明细表表4-12长期借款评估明细表表4-13应付债券评估明细表表4-14递延所得税负债评估明细表表4-15其他负债评估汇总表表4-15-1其他负债——代理买卖证券款评估明细表表4-15-2其他负债——代理承销证券款评估明细表表4-15-3其他负债——代理兑付证券款评估明细表表4-15-4其他负债——代理业务负债评估明细表表4-15-5其他负债——其他负债评估明细表(评估明细表样表略,评估明细表样表电子文档请登录中国资产评估协会网站(.cn),点击“评估标准”下载。

报表封面

账面净值 5,665.00 4,720.00 56,049.04 740.00 740.00 675.00 675.00 675.00 825.00 675.00 660.00 660.00 660.00 660.00 46,411.52 9,896.97 9,896.97 45,739.22 8,967.05 8,742.06 36,814.93 36,814.93 36,814.93 36,814.93 36,814.93 36,814.93 36,814.93 36,814.93 9,809.64

固定资产—机器设备评估明细表

评估基准日: 被评估单位:上海飞机制造有限公司 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 设备编号 122000000208 122000000210 122000000211 122000000222 122000000223 122000000090 122000000138 122000000139 122000000137 122000000091 122000000097 122000000098 122000000099 122000000100 122000000106 122000000248 122000000249 122000000381 122000000271 122000000270 122000000250 122000000251 122000000252 122000000253 122000000254 122000000255 122000000256 122000000257 122000000343 实际数 购置日期 启用日期 账面原值 量 电力变压器SL-1000 上海变压器厂 台 1 1985-03 1985-08 113,300.00 电力变压器SL7-1000/10 上海变压器厂 台 1 1999-04 1992-09 118,000.00 电力变压器S9-1600/10 上海变压器厂 台 1 2002-06 2002-12 160,500.00 电容柜 PGJ-1 奉贤江海电器厂 台 1 1999-04 1990-06 18,500.00 电容柜 PGJ-2 奉贤江海电器厂 台 1 1999-04 1990-06 18,500.00 低压开关柜BSL-10-090 上海电器成套厂 台 1 1984-12 1985-03 13,500.00 低压配电盘BSL-10-12A 上海电器成套厂 台 1 1984-12 1975-03 13,500.00 低压配电盘BSL-10-11A 上海电器成套厂 台 1 1984-12 1975-03 13,500.00 低压配电盘BSL-10-03C 上海电器成套厂 台 1 1975-12 1975-03 16,500.00 低压开关柜BSL-10-09C 上海电器成套厂 台 1 1985-08 1975-03 13,500.00 低压开关柜PGL-1 奉贤柘林开关厂 台 1 1999-04 1990-06 16,500.00 低压开关柜PGL-1 奉贤柘林开关厂 台 1 1999-04 1990-06 16,500.00 低压开关柜PGL-1 奉贤柘林开关厂 台 1 1999-04 1990-06 16,500.00 低压开关柜PGL-1 奉贤柘林开关厂 台 1 1999-04 1990-06 16,500.00 低压开关柜GG1A/PGJ-1/BJZ-非标 上海电器成套厂/第一开关厂/华通开关厂/风华器材厂 台 10 2002-06 2002-12 140,000.00 高压避雷柜KYN37-12-45 上海柘中有限公司 台 1 2002-06 2002-09 35,000.00 高压避雷柜KYN37-12-45 上海柘中有限公司 台 1 2002-06 2002-09 35,000.00 直流屏模拟屏 GZD-3-40AH110V 上海凯华电源公司 台 2 2002-06 2002-08 160,000.00 高压进线柜KYN37-J3 上海柘中有限公司 台 1 2002-06 2002-09 30,300.00 高压进线柜KYN37-12-J3 上海柘中有限公司 台 1 2002-06 2002-09 30,300.00 高压出线柜KYN37-12-07 上海柘中有限公司 台 2 2002-06 2002-09 127,600.00 高压出线柜KYN37-12-07 上海柘中有限公司 台 2 2002-06 2002-09 127,600.00 高压出线柜KYN37-12-07 上海柘中有限公司 台 2 2002-06 2002-09 127,600.00 高压出线柜KYN37-12-07 上海柘中有限公司 台 2 2002-06 2002-09 127,600.00 电脑无功率电器控制柜 JKL2A 上海风华电讯器材厂 台 2 2002-06 2002-09 127,600.00 电脑无功率电器控制柜 JKL2A 上海风华电讯器材厂 台 2 2002-06 2002-09 127,600.00 高压出线柜KYN37-12-07 上海柘中有限公司 台 1 2002-06 2002-09 127,600.00 电力变压器(盘盈) SL-1000EN上海变压器厂 台 1 1985-03 高压出线柜KYN37-12-07 上海柘中有限公司 台 1 2002-06 2002-09 127,600.00 电力变压器(盘盈) SL-1000EN上海变压器厂 台 1 1985-03 母线桥架 TMY3 上海柘中有限公司 台 1 2002-09 2002-09 34,000.00 高压电缆线YJV22-50 2002-09 低压电缆线BVV-120 2002-09 设备名称 规格型号 生产厂家 计量单位 2014年 12月 31日

资产评估申报明细表填列基本要求

资产清查评估申报明细表填列基本要求1、明细表要在经清查盘点、达到账实、账账、账表相符的基础上填列。

2、明细表填列的资产、负债范围要和评估目的所涉及的资产、负债范围一致,不重不漏。

3、明细表所列栏目分项填列齐全,除属评估机构填列的栏目外,属资产占有方填列的栏目要规范填列齐全。

4、明细表填列的项目和数额要与账表相应项目相符。

5、货币资金及实物资产不得出现贷方余额,如有贷方余额,应在调整后填列清单。

6、明细表要提供书面和计算机软盘各一套。

7、在利用计算机填列清单时,超出一页的,可加行继续填列,其标题行及页脚内容利用计算机功能自动添加到每一页;每一项目填列完毕,一定要利用计算机加和,不得利用手工加和,以避免手工加和的误差。

8、货币资金:序号至账面价值各栏目由资产占有方填列。

现金按会计核算户数分别填列;银行存款按在银行设立的户数分别填列;其他货币资金分项填列。

9、应收及其他应收款等债权:序号至账面价值各栏目由资产占有方填列。

要求准确地填写债务人、业务内容、发生时间(****年***月)和账龄。

关于发生时间的填列要求,若本月有发生额,则发生时间为本月;若本月无发生额,则发生时间为最后一笔业务的发生时间。

账龄分1年以内、1-2年、2-3年、3年以上四种情况。

10、存货:序号至账面价值、及实际数量各栏目由资产占有方填列。

分库房按规格、品名分项填列。

如有未作暂估进货而形成的贷方余额,应调整作暂估进货后填列清单。

其中:①账面价值中的数量、单价、金额按财务明细账填列后,达到账表一致;②实际数量按仓库实际盘点数填列,账存数与实存数如有差异应查找原因;③已经摊销完但仍在正常使用的低值易耗品要选择比较贵重的物件进行申报。

11、机器设备:序号至账面价值各栏目由资产占有方填列。

各栏目据实填列。

本表填写机器设备,如专用机器设备、辅助机器设备、办公机具等。

(1)设备编号:按贵公司资产管理用编号填写,如贵公司未设置编号管理,则按使用部门填报,在此栏填写部门名称;(2)设备名称:按固定资产账和卡片的名称填写,要求资产管理部门和财务的名称要一致;(3)规格型号:按设备实际规格和型号填写;(4)生产厂家:按设备制造厂家填写;自制设备填写“自制”;现场组装设备按设备安装公司和主要设备供应厂家分别填写;(5)计量单位:填写“台”、“套”、“组”、“个”等;(6)数量:填写单体设备数量;(7)购置时间:按设备实际购入时间填写;(8)启用时间:按该设备开始投入使用时间填写(注意此时间非工程财务决算及移交时间),若实际购入时间和启用时间间隔超过一年,请在备注栏中说明或另附说明;(9)账面原值、账面净值:按固定资产明细账填写;12、车辆评估明细表本表填写车辆,如各种汽车、工具车(叉车、电瓶车)等。

产评估清查评估明细表填表说明和要求

资产评估清查评估明细表填表说明和要求一、总体要求1、委托人或资产占有方认真填写资产清查评估明细表,是评估机构进行资产评估的基本依据和评估师开展评估工作的基本条件。

填写本套表格,一般需由财务人员牵头,资产管理人员以及有关工程技术人员参加,并在评估人员的指导下完成。

2、资产占有方在填列评估明细表之前,须进行内部清查,一般由财务部门、设备管理部门、设备使用部门、房屋建筑物管理部门一起对资产进行清查,以评估基准日的资产负债表和资产的实际状况为基础,分类别核对资产的帐面值、数量、规格型号、使用状态(正常使用、闲臵、报废、盘盈等)、产权状况(自有、设定抵押、融资租赁、经营租赁、产权争议等),并形成记录,撰写《有关资产评估事项的说明》,并在相应的评估明细表中相应的资产明细表备注栏中注明。

3、本表参照财务会计中资产分类的方法,逐项资产及负债分别制表填列,如某些科目缺省可省略。

4、本套表采用申报、清查、评估合并形式,每张表账面值及其左边各项均由企业申报。

5、请用电子表格的方式填制、保存和递交本表,本表采用EXCEL电子表格形式,全套表格存放在一个工作簿中。

如发现表所示行数不够用时,请通过“插入行”的方式扩大表格容量,不要再重新复制另一相同的表。

6、表格中所有涉及日期的项目均以数字形式填列,须精确到月,以4位数字填列(如:1999年5月填成:“199905”固定资产的日期表格设定为日期格式如2000年12月或2000/12)。

二、机器设备评估填表说明(一)机器设备清查明细表填表说明1、该表系指单台购臵价超过2000元、可使用一年以上的资产或原值虽低于2000元,但作为固定资产管理的设备。

2、须按分厂、车间、部门分别填列,部门内再按生产流程、设备类型或分布次序分别填写。

3、成套设备及生产线按套、线汇总填写,并提供设备清单、生产线的生产工艺以及供货合同复印件。

4、本表原则上须按单台设备逐项填写,帐面上在一起的同型号设备可填在一起,要在”计量单位”一列前插入”数量”列填写数量。

固定资产—机器设备评价明细表

600

2013

2014.07

10,500

86

80%

7,224

55

大梁、小梁

8M 2M, 100T

副

5

2013

2014.07

326,325

88

80%

229,733

56

叉车

Q=5T。

合力股份

辆

1

2013

2014.07

145,470

86

80%

100,083

57

双速绞车

JZD-32(JSDB-19)

市聚泰矿山机械制造

丹麦

台

1

2013

2014.07

312,957

84

80%

210,307

9

80000008

潜污泵

BIB02400.402HT263

瑞典

台

1

2013

2014.07

754,085

84

80%

506,745

10

80000038

潜污泵

BIB02201.320HT253

瑞典

台

1

2013

2014.07

335,368

84

型真空电磁启动器

QJZ-100,100A,380V

荣欣防爆电器

台

1

2012.01

2014.06

6,840

88

80%

4,815

6

80000005

矿用隔爆兼本质安全

型软启动柜

QJR1-110,200A,380V

台

1

2012.01

2014.06

34,598

固定资产机器设备清查评估明细表

评估基准日2008年9月16日

资产占有单位名称:临清市药物机械厂金额单位:人民币元

序号

设备编号

设备名称

规格型号

生产厂家ቤተ መጻሕፍቲ ባይዱ

计量单位

实际数量

购置日期

启用日期

帐面价值

调整后帐面价值

评估价值

增值率%

备注

原值

净值

原值

净值

原值

成新率%

净值

1

立式超微粉碎机组

CL800

临清药物机械厂

台

填表日期:2008年9月16日

1

0.00

0.00

0.00

0.00

108,000.00

100

108,000.00

2

立式超微粉碎机组

CL600

临清药物机械厂

台

1

0.00

0.00

0.00

0.00

81,000.00

100

81,000.00

3

往复式切药机

WQY240

临清药物机械厂

台

1

0.00

0.00

0.00

0.00

15,000.00

50

7,500.00

4

切药机

QWJ240

临清药物机械厂

台

1

0.00

0.00

0.00

0.00

8,000.00

50

4,000.00

小计

4

0.00

0.00

0.00

0.00

212,000.00

200,500.00

合计

4

0.00

固定资产—机器设备评估明细表

固定资产—机器设备评估明细表评估基准日:2016年6月30日委托方/被评估单位:广西有色金属集团有限公司单位:元序号设备编号设备名称规格型号生产厂家计量单位实际数量生产日期购置日期评估价值原值成新率%快速变现系数净值50 12-026 滑轮100T*6扬州力神吊装设备制造有限公司组 1 2013 2014.07 9,060 88 80% 6,378 51 12-027 滑轮50T*3,30T*2、16T*1,各1组扬州力神吊装设备制造有限公司组 1 2013 2014.07 17,299 88 80% 12,178 52 12-028 吊环100T扬州力神吊装设备制造有限公司副 1 2013 2014.07 4,718 88 80% 3,32153 12-029 凿井绞车10T.JZ10/800型南通力威机械有限公司台 1 2013.07 2014.07 80,769 86 80% 55,56954 12-031 绞车用钢丝绳φ22/φ24,6*37,各300米南通市扬子钢丝绳厂米600 2013 2014.07 10,500 86 80% 7,22455 大梁、小梁8M、2M,100T副 5 2013 2014.07 326,325 88 80% 229,73356 叉车Q=5T。

安徽合力股份有限公司辆 1 2013 2014.07 145,470 86 80% 100,08357 双速绞车JZD-32(JSDB-19)南昌市聚泰矿山机械制造有限公司组 1 2013.08 2014.07 89,744 86 80% 61,744 58 斜井拖车配U型螺栓、轨距600mm台 1 2013 2014.07 22,017 86 80% 15,148合计4883 8,150,476 5,569,155 被评估单位(或者产权持有单位)填表人:卢秋荣评估人员:张华、唐彦、毛剑军、李婷、王芳填表日期:2016年11月7日。

固定资产清查明细表(机器设备)

10=2-6

11=3-7

净值 12=4-8

折旧年限 13

残值率 14

已使用月数 15

制表人:

*

*

*

固定资产清查明细表(机器设备)

应计提折旧 应补提折旧 16=9*(1-14)/13/12*1517=16-10

基准日:

实有数量

原值 18

清查数 折旧 19=10+17

— %d —

清查数

减值准备 20

编制单位:

序 固定资产编号 号

*

*

规格型号 *

名称 *

数量(台) *

购置时间 *

合计

*

*

*

单位负责人:

填 报 日 期:

使用年限 *

原值 1

折旧 2

账面数 减值准备 3

净值 4=1-2-3

* 财务负责人:

原值 5

会计技术差错

折旧

减值准备

6

7

净值 8

原值 9=1-5

基准数

财务负责人:

基准数

折旧

减值准备

净值 21

预计处理收入 22

清查出有问题 资产数

23=12-21-22源自损失原因 24小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 应补提减值准备 新制度下帐面 按新会计制度

尚可收回金额

净值

预计损失原因

33 34=IF((21-33)>0,21-33,0)3)5=21-34

第五章固定资产评估(一)机器设备的评估

(2)时间空间因素调整 时间因素 价格指数法 地点差异 运输费和其他相关费用据实调整 重置成本=设备账面原*(评估时定基价格 指数/资产构建时定基价格指数)

例:某企业2006年购建的一台设备,账面 原值135000元,2010年进行评估,经市场 询价,设备的市场价为136000元,运杂费 为600元,安装调试费为1200元,试计算 该设备的重置成本。 解:重置成本=136000+600+1200 =137800(元)

三、机器设备评估的基本程序 P107-108 (1)评估准备阶段 (2)现场工作阶段 (3)确定设备评估经济技术参数阶段 (4)评定估算阶段 (5)撰写评估报告及评估说明阶段 (6)评估报告的审核和报出手段 (看机器设备评估的案例)

四、机器设备评估方法的选择 单项设备不适பைடு நூலகம்采用收益现值法 通用设备应采用现行市价法 专用设备应采用重置成本法 不再持续使用的设备用清算价格法

重置成本的构成: 1.直接费用 指设备的购置价或建造价。包括:运 杂费、安装调试费和必要的配套装置费。 2.间接设备 指为购置、建造设备而发生的各种管 理费用、总体设计制图费、资金成本及人 员培训费等。

按照设备取得方式分类,设备分为外 购设备和自制设备 外购(国产)设备重置成本=购置价格 +运杂费+安装调试费用 (阅读教材P109110) 外购(进口)设备重置成本=购置价格 +运杂费+安装调试费用+设备进口时的有 关税费 自制设备的重置成本=制造成本和相 配比的期间费用+大型设备的合理利润+其 他必要的合理费用+安装调试费

第二节 机器设备的评估 一、机器设备的定义 1.《资产评估准则--机器设备》第二条对机 器设备定义为:机器设备是指人类利用机械 原理以及其他科学原理制造的(自然属性)、 特定主题拥有或控制的有形资产(资产属 性),包括机器、仪器、器械、装置以及附 属的特殊建筑物等资产。 资产评估中,机器设备不仅包括利用机 械原理制造的装置、而且包括利用电子、电 工、光学等各种科学原理制造的装置。。

资产评估--机器设备说明(参考)

*********有限公司资产评估说明***评字[2010]**号北京***资产评估有限公司二〇一〇年*月*日*********有限公司资产评估说明·目录目录说明一关于《资产评估说明》使用范围的声明 (1)说明二企业关于进行资产评估有关事项的说明 (2)说明三评估对象与评估范围说明 (3)一、评估对象与评估范围内容 (4)二、实物资产的分布情况及特点 (4)说明四资产核实情况总体技术说明 (5)一、资产核实人员组织、实施时间和过程 (6)二、影响资产核实的事项及处理方法 (6)三、资产清查核实的方法 (6)四、核实结论 (6)说明五评估技术说明 (7)评估技术说明 (8)说明六评估结论及其分析 (14)北京***会计师事务所有限公司I资产评估说明·关于《资产评估说明》使用范围的声明说明一关于《资产评估说明》使用范围的声明本资产评估说明仅供*********有限公司出售两台10T油炉这一经济行为之需要使用。

除法律法规规定外,材料的全部或者部分内容不得提供给其它任何单位和个人,不得见诸于公开媒体。

北京***资产评估有限公司二〇一〇年九月十日资产评估说明·企业关于进行资产评估有关事项的说明说明二企业关于进行资产评估有关事项的说明《企业关于进行资产评估有关事项的说明》见附件。

资产评估说明·评估对象与评估范围说明说明三评估对象与评估范围说明资产评估说明·评估对象与评估范围说明评估对象与评估范围说明一、评估对象与评估范围内容本次委托评估对象为截止评估基准日*********有限公司的两台10T油炉。

评估范围为*********有限公司截止评估基准日的两台10T油炉。

评估前两台10T油炉的账面原值3,220,661.20元,账面净值2,296,331.67元。

二、实物资产的分布情况及特点纳入本次评估范围的实物资产----两台10T油炉,分布于公司住所所在地,于2008年报批停止使用。

资产评估申报表(最新)

氨压缩机 氨压缩机 氨压缩机 氨泵(屏蔽电泵) 氨排液桶 氨循环桶 高压贮液桶 集油器 放空毛器 油氨分离器 冷凝器 水泵 水泵 氨压分离器 冷风机 冷风机 风幕 中间冷却器 车内流风机 冷风机

固定资产—机器设备清查评估明细表

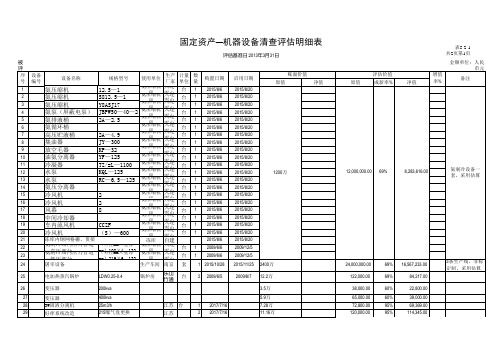

评估基准日:2013年3月31日 被评估单位名称:攀枝花市野猪林肉联食品有限公司 序号 设备编号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 设备名称 规格型号 使用单位 生产 计量 数 厂家 单位 量 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 套 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 购置日期 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2015/8/6 2009/6/6 2009/6/6 1 2015/10/28 启用日期 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2015/8/20 2009/12/5 2009/12/5 2015/11/25 2009/8/7 2400万 12.2万 3.5万 5.9万 江苏 台 江苏 1 2 2017/7/16 2017/7/16 7.28万 11.16万 24,000,000.00 122,000.00 38,000.00 65,000.00 72,800.00 120,000.00 69% 69% 60% 60% 95% 95% 16,567,233.00 84,217.00 22,800.00 39,000.00 69,369.00 114,345.00 1200万 12,000,000.00 69% 8,283,616.00 账面价值 原值 净值 原值 评估价值 成新率% 净值

机器设备资产评估报告

机器设备资产评估报告机器设备资产评估报告一、评估范围xx印刷厂部分设备资产二、设备概况1、基本情况xx印刷厂位于xx省。

2、设备概况xx印刷厂的设备:联想电脑、方箱机(二手20xx年出厂)、烤板机、手动液压装卸叉车各一台,胶印机、柴油发电机组两台,手机一部也盘亏,汽车别克SGM7160SLx、长安面包车SC6330各一辆。

三、评估目的和评估基准日本次评估为该企业设备转让提供作价依据评估基准日为:20xx年5月31日四、设备的清查核实1、清查核实的内容该印刷厂要转让的所有设备和车辆。

2、机器设备的分布情况设备均位于厂区内。

3、资产清查的过程与方法⑴本次机器设备清查分三个阶段。

第一阶段,对机器设备评估明细表进行帐帐相符核查;第二阶段,进行现场清查盘点工作;第三阶段,编写机器设备清查核实情况说明。

⑵现场清查盘点工作期间,评估人员对照资产评估申报明细表,在现场对设备进行了实地勘察,对主要设备的运行情况、功能、外观、使用及维修保养情况做了详细了解;查阅了有关的经济技术文件及原始购货凭证并做了记录或复印,为下一步评估工作做准备。

4、资产清查结论该公司的主要设备由于投产使用时间较长,其目前技术状态一般。

有部分设备都已达到使用年限。

五、评估过程1、按照评估操作规范的规定,填写了《固定资产——机器设备清查评估明细表》、《固定资产——电子设备清查评估明细表》、《固定资产——车辆清查评估明细表》,并做到帐、表、物相符,且不重、不漏。

2、制定评估工作方案和工作计划。

3、提请公司准备设备评估所需的技术、经济资料。

4、对机器设备进行现场清查核实:评估人员到现场核实产权依据,对设备基本性能、状况和工作环境进行整体评价,询问有关工程技术人员,并由双方做出现场核查记录,为确定成新率提供直接依据。

5、分析有关技术、经济资料,结合设备具体情况,进行评估计算。

6、复核和验证有关评估值。

7、撰写评估说明。

六、评估依据1、本次评估的'法规依据主要有:⑴国务院《国有资产评估管理办法》1991.11⑵原国家国资局《国有资产评估管理办法实施细则》1992.7,《资产评估操作规范意见(执行)》1996.5⑶财政部《资产评估报告基本内容与格式的暂行规定》1999.3,《资产评估报告基本内容与格式的补充规定》1999.6⑷国家经贸委等六部委《汽车报废标准》1997.7,国家经贸委等四部委《关于调整汽车报废标准若干规定的通知》20xx.122、本次评估的计价依据主要有:(1)国家机械工业局、机电产品价格中心编《20xx年机电产品报价手册》;(2)评估基准日当月《全国汽车报价及评估》、《电子市场》;(3)《资产评估常用数据与参数手册》(北京科学技术出版社);(4)向生产厂家及经销商询价;(5)国家有关资产评估的法规资料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产-机器设备评估明细表

金额单位:人民币元

固定资产-机器设备评估明细表

金额单位:人民币元

固定资产-机器设备评估明细表

金额单位:人民币元

固定资产-机器设备评估明细表

金额单位:人民币元

固定资产-机器设备评估明细表

金额单位:人民币元

固定资产-机器设备评估明细表

金额单位:人民币元

固定资产-机器设备评估明细表

金额单位:人民币元

固定资产-机器设备评估明细表

金额单位:人民币元

固定资产-机器设备评估明细表

金额单位:人民币元。