最优化方法与最优控制5

最优化方法

最优化方法1. 简介最优化方法是一种通过调整变量值以最小化或最大化某个目标函数来优化系统性能的数学方法。

最优化方法广泛应用于各个领域,包括经济学、工程学、计算机科学等。

本文将介绍最优化方法的基本概念、常用算法以及其在实际问题中的应用。

2. 最优化问题最优化问题可以分为无约束最优化和约束最优化问题。

无约束最优化问题是在没有任何限制条件的情况下,寻找使目标函数值最小或最大的变量值。

约束最优化问题则在一定的约束条件下寻找最优解。

在最优化问题中,目标函数通常是一个多元函数,而变量则是目标函数的输入参数。

最优化的目标可以是最小化或最大化目标函数的值。

常见的优化问题包括线性规划、非线性规划、整数规划等。

3. 常用最优化算法3.1 梯度下降法梯度下降法是最常用的最优化算法之一。

它通过计算目标函数相对于变量的梯度(即偏导数),以负梯度方向更新变量值,逐步接近最优解。

梯度下降法的优点是简单易实现,但可能收敛速度较慢,且容易陷入局部最优解。

3.2 牛顿法牛顿法是一种基于目标函数的二阶导数(即海森矩阵)信息进行更新的最优化算法。

相较于梯度下降法,牛顿法的收敛速度更快,并且对于某些非凸优化问题更具优势。

然而,牛顿法的计算复杂度较高,且可能遇到数值不稳定的问题。

3.3 共轭梯度法共轭梯度法是一种用于解决线性方程组的最优化算法。

它利用共轭方向上的信息以减少最优化问题的迭代次数。

共轭梯度法适用于大规模线性方程组的求解,并且在非线性优化问题中也得到了广泛应用。

3.4 遗传算法遗传算法是一种通过模拟生物进化过程寻找最优解的优化算法。

它通过交叉、变异等操作生成新的解,并通过适应度评估筛选出优秀的解。

遗传算法适用于搜索空间较大、复杂度较高的优化问题。

4. 最优化方法的应用最优化方法在各个领域都有广泛的应用。

在经济学领域,最优化方法可以用于优化生产资源的配置、最小化成本或最大化利润等问题。

它可以帮助决策者制定最优的决策方案,提高效益。

优化理论与最优控制

无约束最优化方法的特点及应用范围

最优化方法 坐标轮换法(变量轮 换法或降维法) 特点及应用范围 不需求导数,方法易懂,程序设计容易,但迭代过程较长,收敛速 度较慢,且问题的维数n愈多求解效率愈低,适用于n≤10的小型无约 束最优化问题,当函数的等值线为圆或为长短轴都平行于坐标轴的 椭圆时此法很有效。 效率高于上法,尤其最初几步迭代函数值下降很快,但愈靠近极值 点愈慢。迭代计算简单,占用计算机单元少,对初始点的选择要求 低。常与其它方法混用。 当初始点选得合适时是目前算法中收敛得最快的一种(尤其对二次函 数),但当初始点选择不当会影响到能否收敛或导致失败。计算较繁 且要求Hessian矩阵是非奇异的。计算量和存贮量都以维数n的平方 (n2)比例增加,故当函数变量较多和因次较高时不宜采用此法。 即使初始点选择不当,此法亦会成功,其它特点与牛顿法相同。 是对最速下降法在收敛速度上的重大改进,其收敛速度比最速下降 法大为加快,而计算又比牛顿法大为简化。计算简单,所需的存储 量少,收敛速度快,常用于多变量的最优化设计。 不需求导数只需计算函数值,适用于中、小型问题的无约束最优化 问题。Powell法是一种求无约束最优化问题较为有效的方法,适用于 中小型无约束最优化问题,但对于多维问题收敛速度较慢。

• 调整(设计、策略、决策)变量 设计变量的数目称为最优化设计的维数。 • 目标函数 在最优化设计中,可将所追求的设计目标(最优 指标)用设计变量的函数(解析或隐含)形式表 达出来,这一过程称为建立目标函数。 • 约束条件 在很多实际问题中,设计变量的取值范围是有限 制的或必须满足一定的条件。以及其他方面的限 制。

f (X ( k 1) )-f (X ( k ) ) 2

③当迭代点逼近极值点时,目标函数在该点的 梯度将变得充分小,故目标函数在迭代点处 的梯度达到充分小时,也可作为终止迭代的 判据:

最优化理论与最优控制

线性时不变系统

2) 有关数学模型中变量的边界条件,即系统的初态和终态,

即 确定: X (t 0 ) , X (t f

) 。

一个动态过程,归根到底,是状态空间中的状态由初态

X (t 0 )

转移到

X (t f ) 的过程

目标函数(性能指标,性能泛函,目标泛函) : 是衡量“控制作用”效果的性能指标。 为了实现动态过程中状态从 X (t 0 )

目标函数:多元的普通函数。

最优解:古典微分法对普通函数求极值方法完成。

静态最优化方法:

a. 解 析法(间接法) 无约束条件 有约束条件

黄金分割法(0.618法) b. 数值计算法(直接法) 区间消去法

(一维搜索)

插值法

爬山法

(多维搜索法)

步长加速法

方向加速法 c. 以梯度法为基础的方法 d. 网络最优化方法

垂直自由降落到距离月球表面为h的地方时,要求火箭

速度为0,并且燃料消耗为最小。

t=t 0

mg

火箭

F(制动力)

月球表面 分析:在火箭速度降为0之前,

dm 制动力 F K dt

火箭从 t

与燃料消耗成正比

其中:K:常数,m :火箭(包括燃料的质量)

t 0开始减速,到 t t f时速度为0,

总结:最优控制是现代控制理论的核心,它的主要内容是: 在满足一定的约束条件下,根据控制系统的数学模型,寻求最 优控制,使目标函数为极大或极小。

用最优控制设计系统与传统解析法相比,特点如下: 1) 适用于多变量,非线性,时变系统的设计

2) 初始条件可任意

3) 可以满足多个目标函数的要求,并可用于多个约束的情况 4) 便于计算机求解

转移到终端状态 x(tf ) ,并使性能指标J[u] 为极大(小) 值 ,

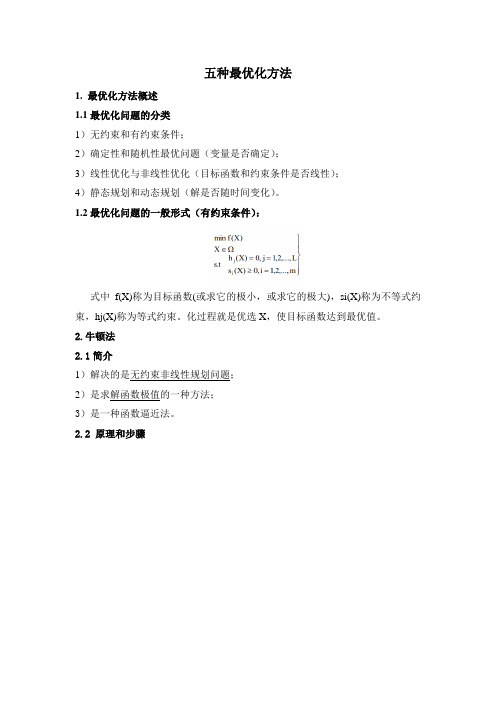

五种最优化方法

五种最优化方法 Prepared on 22 November 2020五种最优化方法1. 最优化方法概述最优化问题的分类1)无约束和有约束条件;2)确定性和随机性最优问题(变量是否确定);3)线性优化与非线性优化(目标函数和约束条件是否线性);4)静态规划和动态规划(解是否随时间变化)。

最优化问题的一般形式(有约束条件):式中f(X)称为目标函数(或求它的极小,或求它的极大),si(X)称为不等式约束,hj(X)称为等式约束。

化过程就是优选X,使目标函数达到最优值。

2.牛顿法简介1)解决的是无约束非线性规划问题;2)是求解函数极值的一种方法;3)是一种函数逼近法。

原理和步骤3. 最速下降法(梯度法)最速下降法简介1)解决的是无约束非线性规划问题;2)是求解函数极值的一种方法;3)沿函数在该点处目标函数下降最快的方向作为搜索方向;最速下降法算法原理和步骤4. 模式搜索法(步长加速法)简介1)解决的是无约束非线性规划问题;2)不需要求目标函数的导数,所以在解决不可导的函数或者求导异常麻烦的函数的优化问题时非常有效。

3)模式搜索法每一次迭代都是交替进行轴向移动和模式移动。

轴向移动的目的是探测有利的下降方向,而模式移动的目的则是沿着有利方向加速移动。

模式搜索法步骤5.评价函数法简介评价函数法是求解多目标优化问题中的一种主要方法。

在许多实际问题中,衡量一个方案的好坏标准往往不止一个,多目标最优化的数学描述如下:min (f_1(x),f_2(x),...,f_k(x)). g(x)<=0传统的多目标优化方法本质是将多目标优化中的各分目标函数,经处理或数学变换,转变成一个单目标函数,然后采用单目标优化技术求解。

常用的方法有“线性加权和法”、“极大极小法”、“理想点法”。

选取其中一种线性加权求合法介绍。

线性加权求合法6. 遗传算法智能优化方法是通过计算机学习和存贮大量的输入-输出模式映射关系,进而达到优化的一种方法,主要有人工神经网络法,遗传算法和模拟退火法等。

最优控制的计算方法

可得

3、将 代入协态方程,且由边界条件 从t=1倒向积分可得 这里选步长因子 。如此继续下去,直至指标函数随迭代变化很小为止。 由 ,得

图b 最优状态的求解

图a 用梯度法寻找最优控制 右图表示了控制和状态的初始值和第一次迭代值,可以看到第一次迭代 就几乎收敛到最优值, 与最优值还有差异,而且一般说来愈接近最优值收敛愈慢。

K=1时时,控制量为

所以,这个例子只要两步迭代即可得到最优解。一般说来,共轭梯度法比梯度法收敛快,但接近最优解后收敛性仍是较慢的。一个补救办法是重新启动,即找出几个共轭梯度方向 后,令 ,再重新迭代,寻找共轭梯度方向。

可以证明 ,即为最优控制。这只要证明

2、共轭梯度法

*

用共轭梯度法寻找最优控制时是沿着所谓共轭梯度向量的方向进行的。为了说明共轭梯度的意义,我们先从求函数极值问题的共轭梯度法开始,再推广到求泛函极值问题。

(1) 求函数极值的共轭梯度法

其中,

C为常数, Q为正定阵。

要求寻找X使F(X)取极值。

设F(X)是定义在Rn空间中的二次指标函数

直接法的特点是,在每一步迭代中,U(t)不一定要满足H 取极小的必要条件,而是逐步改善它,在迭代终了使它满足这个必要条件,而且,积分状态方程是从t0到tf ,积分协态方程是从tf到t0,这样就避免了去寻找缺少的协态初值(t0)的困难。常用的直接法有梯度法,二阶梯度法,共轭梯度法。

间接法的特点是,在每一步迭代中都要满足H取极小的必要条件,而且要同时积分状态方程和协态方程,两种方程的积分都从从t0到tf或从tf到t0 。常用的间接法有边界迭代法和拟线性化法。

最优化与最优控制

0

)

2 f (X0)

2

f

(

X

0

)

x2x1

2 f (X0

)

xnx1

2 f (X0) x1x2

2 f (X0 x1xn)源自2 f (X0) x2 2

2 f (X0)

xn x2

2 f (X0)

x2xn

2 f (X0

)

xn 2

是f在点X 0处的Hesse矩阵

npjiangb@

npjiangb@

• 2.2 多元函数无约束的极小化 一、Hesse矩阵

设f

: Rn

R1 ,

X

0

Rn

, 如果f在点X

处对于自变量

0

X的各分量的二阶偏导数 2 f ( X 0 ) (i, j 1,2,, n) xix j

都存在,

则

称

函数f在

点X

处

0

二阶

可

导,

并且称矩阵

2

f (X x12

其中 N x * x x x * , 0 。 同样有:严格局部最优解。若 f x * f x

npjiangb@

定义 范数: 在 n 维实向量空间 R n 中,

定义实函数 x , 使其满足以下三个条件:

(1)对任意 x R n 有 x 0 , 当且仅当

dt

t0

• 五 终端控制问题

J Q[x(t f ), t f ]

• 六 非线性系统的最优控制

npjiangb@

• 1.5 最优化问题的解法

• 解析法:利用函数的解析性质去构造迭代公式使之收敛 到最优解

• 直接法:它对函数的解析性质没有要求,而是根据一定 的数学原理来确定

最优控制与最优化问题中的动态规划方法

最优控制与最优化问题中的动态规划方法动态规划方法是一种在最优控制和最优化问题中常用的方法。

它通过将问题分解为子问题,并利用子问题的最优解来求解整体问题的最优解。

本文将介绍动态规划方法的基本原理和应用,以及其在最优控制和最优化问题中的具体应用案例。

一、动态规划方法的基本原理动态规划方法的基本原理是将原问题分解为若干个子问题,并通过求解子问题的最优解来求解整体问题的最优解。

具体来说,动态规划方法有以下几个基本步骤:1. 定义状态:将问题的解表示为一个或多个状态变量。

2. 确定状态转移方程:根据问题的特点和约束条件,确定状态之间的转移关系。

3. 确定边界条件:确定问题的边界条件,即最简单的情况下的解。

4. 递推求解:利用状态转移方程和边界条件,递推求解问题的最优解。

二、动态规划方法在最优控制中的应用动态规划方法在最优控制中有广泛的应用。

最优控制问题的目标是找到一种控制策略,使得系统在给定的约束条件下达到最优性能。

动态规划方法可以用来求解最优控制问题的控制策略。

以倒立摆控制为例,倒立摆是一种常见的控制系统,其目标是使摆杆保持竖直位置。

动态规划方法可以将倒立摆控制问题分解为一系列子问题,每个子问题都是在给定状态下选择最优的控制动作。

通过递推求解子问题的最优解,最终可以得到整个控制过程的最优策略。

三、动态规划方法在最优化问题中的应用动态规划方法在最优化问题中也有广泛的应用。

最优化问题的目标是找到一组变量的最优取值,使得目标函数达到最小或最大值。

动态规划方法可以用来求解最优化问题的最优解。

以旅行商问题为例,旅行商问题是一个经典的最优化问题,其目标是找到一条路径,使得旅行商能够经过所有城市并且总路程最短。

动态规划方法可以将旅行商问题分解为一系列子问题,每个子问题都是在给定状态下选择最优的下一个城市。

通过递推求解子问题的最优解,最终可以得到整个旅行路径的最优解。

四、动态规划方法的优缺点动态规划方法有以下几个优点:1. 可以求解复杂的最优控制和最优化问题,具有较高的求解效率。

最优化及最优控制计算研究精确罚函数途径

最优化及最优控制计算研究精确罚函数途径摘要最优化及最优控制是现代控制领域中研究的重点之一。

随着科技发展和信息技术的广泛应用,人们对最优化与最优控制的需求越来越强烈。

而在最优化与最优控制中,精确罚函数方法是一种重要的技术手段,它已被广泛应用于各种实际问题的求解中。

本文主要介绍精确罚函数方法的研究现状和应用,包括其基本概念、基本原理及其数值求解方法,并对精确罚函数方法进行了深入的剖析和思考。

关键词:最优化、最优控制、精确罚函数、数值求解AbstractOptimization and optimal control are one of the research focuses in the field of modern control. With the development of science and technology and the widespread application of information technology, people's demand for optimization and optimal control is becoming more and more urgent. In optimization and optimal control, the accurate penalty function method is an important technical means, which has been widely used in the solution of various practical problems. This paper mainly introduces the research status and application of the accurate penalty function method, including its basic concepts, basic principles, and numerical solution methods, and deeply analyzes and thinks about the accurate penalty function method.Keywords: optimization, optimal control, accurate penalty function, numerical solution1.引言目前,最优化与最优控制已经成为现代控制领域中研究的重点之一,其在各个领域中得到了广泛的应用,特别是对于涉及到大量数据和多变量的问题求解中,最优化与最优控制更是不可或缺的重要手段。

控制系统中的最优控制与最优化技术

控制系统中的最优控制与最优化技术随着科技的不断进步和应用范围的扩大,控制系统在各行各业中的重要性也日益凸显。

最优控制与最优化技术作为控制系统中的重要概念和方法,在提高系统性能和效率方面发挥着关键作用。

本文将就控制系统中的最优控制与最优化技术进行深入探讨。

一、最优控制的定义与概念最优控制是指在满足给定约束条件的前提下,通过使某种性能准则达到最大或最小值来确定控制器参数或控制策略的问题。

最优控制的实现可以使系统在最短时间内达到期望状态或在给定资源条件下获得最佳性能。

最优化技术是实现最优控制的关键方法之一,它利用数学和计算方法来寻找系统中使性能准则达到最大或最小值的最优解。

最优化技术广泛应用于各种领域,例如经济学、工程学、管理学等,其中最为常见的应用是在控制系统中。

二、最优控制的分类最优控制可以分为离散最优控制和连续最优控制两大类。

离散最优控制是指在离散时间点上确定控制器参数或控制策略的问题。

典型的离散最优控制方法包括动态规划、贝尔曼方程等。

连续最优控制是指在连续时间范围内确定控制器参数或控制策略的问题。

常见的连续最优控制方法有经典最优控制、最速控制、最小能耗控制等。

三、最优化技术在控制系统中的应用最优化技术在控制系统中有着广泛的应用。

以下是一些常见的应用领域。

1. 机器人控制机器人控制是利用最优化技术来实现机器人移动、定位和路径规划等问题。

通过对机器人运动过程中的能耗、时间等指标进行优化,可以实现机器人的高效控制和优化运动。

2. 制造业控制在制造业中,最优化技术可以用来优化物料和生产设备的调度、工艺参数的优化以及生产线的平衡等问题。

通过合理地设计和优化控制策略,可以提高制造业的生产效率和产品质量。

3. 能源系统控制能源系统控制是指在能源产生、传输和消费过程中,通过最优化技术实现能源的高效利用。

例如在电力系统中,可以通过最优化技术对电网的输电线路和发电机组进行优化调度,以最大限度地提高电网的稳定性和电能的利用率。

离散控制系统中的优化控制方法

离散控制系统中的优化控制方法在离散控制系统中,优化控制方法被广泛应用于提高系统的性能和效率。

随着离散控制系统在工业自动化领域的重要性不断增加,研究人员提出了各种优化控制方法,以满足不同系统的需求。

本文将探讨离散控制系统中的几种常见优化控制方法,包括模型预测控制、最优控制和遗传算法。

一、模型预测控制模型预测控制(Model Predictive Control,简称MPC)是一种基于数学模型和未来预测的优化控制方法。

它通过建立系统的数学模型,并在每个采样周期内对未来一段时间的状态和输出进行预测,以找到使系统性能最优化的控制策略。

MPC具有优良的鲁棒性和快速响应能力,适用于多变量、非线性、时变系统的控制。

MPC的基本原理是在每个采样周期内,通过数学优化方法求解离散时间下的最优控制问题。

优化目标可以是最小化误差平方和、最小化能耗、最小化响应时间等,具体取决于不同系统的需求。

MPC通过不断优化控制变量的轨迹,使系统能够以最佳控制策略运行。

同时,MPC还可以考虑各种约束条件,如状态变量的上下限、输入变量的约束等,以确保系统的安全性和可靠性。

二、最优控制在离散控制系统中,最优控制是一种常见的优化控制方法。

最优控制旨在找到使系统性能达到最优的控制策略,以满足系统的各种性能指标,如稳定性、响应速度、能耗等。

最优控制方法通常使用优化算法,如线性规划、动态规划、最优化搜索等,以求解离散时间下的最优控制问题。

最优控制方法的主要思想是将系统的控制问题建模成一个优化问题,并使用适当的算法求解最优控制策略。

在离散控制系统中,最优控制方法可以应用于各种系统,如电力系统、交通系统、制造系统等。

最优控制方法的应用可以显著提高系统的性能和效率,使系统能够以最佳的方式运行。

三、遗传算法遗传算法是一种模拟自然进化过程的优化算法,被广泛应用于离散控制系统中的优化问题。

遗传算法通过模拟生物进化过程中的遗传、交叉和突变等操作,以找到系统的最优解。

最优化与最优控制

可行解的全部集合称为可行域,记为D

数学表达:

D x ci x 0,i 1,2, m,ci x 0,i m 1, ,p,x R n

npjiangb@

定义 整体最优解 若: x * D , 对于一切

x D 恒有 f x * f x , 则称 x * 为最优化

x 0 时 x 0;

(2)对任意 x R n 及实数 有 x • x ;

(3)对任意 x ,y R n 有 x y x y

则称函数 x 为R n上的范数。

常见的范数: P-范数:

x p

n

1/ p

xi p

i 1

1 p

特别:

2-范数:

x 2

n i 1

xi

1/2

2

-范数:

在T时刻实现软着陆,终点条件为 hT 0, vT 0

最优化问题可以为:确定推力u(t),使飞船在软着陆过程中消耗最少燃料。

在控制过程中,推力u(t)不能超过发动机所提供的最大推力umax

min mT

s.t. 0 ut umax

0

)

2 f (X0)

2

f

(

X

0

)

x2x1

2 f (X0

)

xnx1

2 f (X0) x1x2

2 f (X0 x1xn

)

2 f (X0) x2 2

2 f (X0)

xn x2

2 f (X0)

x2xn

2 f (X0

)

xn 2

是f在点X 0处的Hesse矩阵

npjiangb@

F(X 0) m nF(X 0)

npjiangb@

npjiangb@

五种最优化方法

五种最优化方法1. 最优化方法概述1.1最优化问题的分类1)无约束和有约束条件;2)确定性和随机性最优问题(变量是否确定);3)线性优化与非线性优化(目标函数和约束条件是否线性);4)静态规划和动态规划(解是否随时间变化)。

1.2最优化问题的一般形式(有约束条件):式中f(X)称为目标函数(或求它的极小,或求它的极大),si(X)称为不等式约束,hj(X)称为等式约束。

化过程就是优选X,使目标函数达到最优值。

2.牛顿法2.1简介1)解决的是无约束非线性规划问题;2)是求解函数极值的一种方法;3)是一种函数逼近法。

2.2 原理和步骤3. 最速下降法(梯度法)3.1最速下降法简介1)解决的是无约束非线性规划问题;2)是求解函数极值的一种方法;3)沿函数在该点处目标函数下降最快的方向作为搜索方向;3.2 最速下降法算法原理和步骤4. 模式搜索法(步长加速法)4.1 简介1)解决的是无约束非线性规划问题;2)不需要求目标函数的导数,所以在解决不可导的函数或者求导异常麻烦的函数的优化问题时非常有效。

3)模式搜索法每一次迭代都是交替进行轴向移动和模式移动。

轴向移动的目的是探测有利的下降方向,而模式移动的目的则是沿着有利方向加速移动。

4.2模式搜索法步骤5.评价函数法5.1 简介评价函数法是求解多目标优化问题中的一种主要方法。

在许多实际问题中,衡量一个方案的好坏标准往往不止一个,多目标最优化的数学描述如下:min (f_1(x),f_2(x),...,f_k(x))s.t. g(x)<=0传统的多目标优化方法本质是将多目标优化中的各分目标函数,经处理或数学变换,转变成一个单目标函数,然后采用单目标优化技术求解。

常用的方法有“线性加权和法”、“极大极小法”、“理想点法”。

选取其中一种线性加权求合法介绍。

5.2 线性加权求合法6. 遗传算法智能优化方法是通过计算机学习和存贮大量的输入-输出模式映射关系,进而达到优化的一种方法,主要有人工神经网络法,遗传算法和模拟退火法等。

最优化方法与最优控制课程设计

最优化方法与最优控制课程设计一、设计背景随着现代科技的迅猛发展和社会竞争的加剧,各领域都需要越来越高效、精确、优化的设计方法和控制策略。

其中,最优化方法和最优控制技术是目前工程和科学领域中广泛应用的重要工具。

为了培养具有创新、实际和实践能力的工科人才,本次课程设计旨在通过对最优化方法和最优控制的讲解和实践,让学生更好地掌握和应用相关知识和技能。

二、设计目标通过本次课程设计,学生将会达到以下目标:1.掌握最优化方法和最优控制技术的基本理论和基本方法。

2.学会使用常见的数学建模软件,如Matlab等进行系统建模和仿真分析。

3.能够独立和团队完成一个小型的最优化或最优控制项目,提高实践能力和工程实践能力。

三、设计内容本次课程设计包含以下主要内容:1. 最优化方法最优化问题是在已知约束和目标函数的情况下,寻找能够使目标函数达到最大值或最小值的决策变量。

本部分主要包括以下内容:1.1. 常见最优化方法:线性规划、非线性规划、整数规划等。

1.2. 最优化算法:梯度下降法、共轭梯度法、拟牛顿法、遗传算法等。

1.3. 最优化软件:Matlab、Gurobi、CPLEX等。

2. 最优控制方法最优控制是指将控制问题描述为寻求使性能指标最优的动态过程。

本部分主要包括以下内容:2.1. 常见最优控制方法:最优控制基本原理、极小值原理与动态规划、Pontryagin最小值原理、最优控制的数值方法等。

2.2. 最优控制软件:Matlab、Simulink、LabVIEW等。

3. 课程设计环节选做题目:利用所学知识设计一个最优化或最优控制的小型项目,完成以下步骤:3.1. 对所选项目进行问题陈述和问题定义,明确项目的目标和指标。

3.2. 采用合适的数学建模方法,将该项目建立为数学模型。

3.3. 选择相应的最优化或最优控制方法,探究寻找最优解的过程。

3.4. 采用合适的软件工具,在计算机上进行仿真分析和可视化呈现。

3.5. 编写实验报告,总结和分析实验结果,分享并展示项目成果。

自动控制系统的优化与最优控制

自动控制系统的优化与最优控制自动控制系统在现代工业中起着至关重要的作用,它能够实现生产过程的自动化、提高生产效率,同时减少人工操作的干预。

为了更好地发挥自动控制系统的作用,优化和最优控制成为了控制系统设计与应用中的重要内容。

本文将对自动控制系统的优化与最优控制进行探讨。

一、自动控制系统的优化自动控制系统的优化是指通过对系统结构、参数以及控制算法进行调整和改进,使系统的性能指标达到最优,如稳定性、响应速度、鲁棒性等。

优化的过程一般包括以下几个步骤:1. 需求分析:明确系统的性能指标和优化目标,如响应时间的要求、稳定性要求等。

2. 建模与仿真:通过数学建模和仿真分析,获得系统的数学模型,并根据模型进行性能分析,以便确定系统的优化方向。

3. 参数调整与优化:根据系统的模型和性能分析结果,对系统的结构、参数以及控制算法进行调整和优化,以实现优化目标。

4. 仿真与验证:将优化后的系统模型进行仿真与验证,评估系统的性能指标是否达到了预期的要求。

二、最优控制理论与方法最优控制是指在满足系统约束条件的前提下,通过选择最优的控制策略,使得系统满足某个性能指标的最佳化问题。

最优控制方法一般包括动态规划、变分法、最优化方法等。

下面介绍两种常见的最优控制方法。

1. 动态规划:动态规划是一种通过将原始问题拆分为子问题,并存储子问题的最优值来求解整体最优解的方法。

在最优控制中,可以将系统的控制问题拆分为不同的阶段,并通过动态规划的方法来求解每个阶段的最优控制策略,从而得到整体的最优控制策略。

2. 变分法:变分法是一种通过构建能量函数或者性能指标的泛函形式,利用变分法求解泛函极值问题的方法。

在最优控制中,可以将系统的性能指标表示为一个泛函,并通过变分法的求解方法来求取使得泛函极小化的最优控制策略。

常见的变分法包括最小时间、最小能耗、最小误差等。

三、优化与最优控制在工业中的应用自动控制系统的优化与最优控制方法在工业中有广泛的应用。

最优化与最优控制_补充变分

定理2.2 如果 F(x) ( f1 (x),, f n (x))T 在 D 上是连续可微的, 且其雅克比矩阵 F(x) 是对称且半正定的,则存在一个实值 函数 f (x) 满足 f (x) F(x)T ,此时上述变分不等式问题的解 x *

也是下面优化问题

确定 x * D ,使得 F(x* ) 0 。 定理2.4 向量 x * D是VIP(2.1)的解,当且仅当 F(x* ) 0。 2.2.4 不动点问题(Fixed Point Problems) 定义2.4 令F : D E n 连续,不动点问题就是确定 x * D ,使 得

~ n a

c ( f a ) c a (, f an1 , f a , f an1 ,)

~ n a

“对角化”算法的具体步骤如下: 第 1 步:初始化。设置初始可行路段流量 f ,令 n 0 。

n

第 2 步:求解“对角”问题(3-57)~(3-60) ,可以使用任意 求解标准 UE 的算法,假定产生的流量为 f

cb / f a c a / f b ,在这种情况下,可以构造出等价的极小值

数学模型(sheffi,1985) ,使得它的解就是 UE 解。在本节中我们 介绍更为一般情况下的路段相互影响的平衡配流问题,即非对称 问题,此时 cb / f a c a / f b 。

对于非对称的路段相互影响的平衡配流模型,到目前为止, 还没有人能够为之建立等价的极小值数学模型,使其解就是 UE 解。目前一般交通学者均认为不存在这样的等价极小值模型。然 而这种网络平衡流问题却可以表示为如下变分不等式问题(参见 本书第六章的定理 6.1) :即寻找平衡路段流量 f * Ω ,使得对所 有的 f Ω 有:

五种最优化方法

五种最优化方法1. 最优化方法概述1.1最优化问题的分类1)无约束和有约束条件;2)确定性和随机性最优问题(变量是否确定);3)线性优化与非线性优化(目标函数和约束条件是否线性);4)静态规划和动态规划(解是否随时间变化)。

1.2最优化问题的一般形式(有约束条件):式中f(X)称为目标函数(或求它的极小,或求它的极大),si(X)称为不等式约束,hj(X)称为等式约束。

化过程就是优选X,使目标函数达到最优值。

2.牛顿法2.1简介1)解决的是无约束非线性规划问题;2)是求解函数极值的一种方法;3)是一种函数逼近法。

2.2 原理和步骤3. 最速下降法(梯度法)3.1最速下降法简介1)解决的是无约束非线性规划问题;2)是求解函数极值的一种方法;3)沿函数在该点处目标函数下降最快的方向作为搜索方向;3.2 最速下降法算法原理和步骤4. 模式搜索法(步长加速法)4.1 简介1)解决的是无约束非线性规划问题;2)不需要求目标函数的导数,所以在解决不可导的函数或者求导异常麻烦的函数的优化问题时非常有效。

3)模式搜索法每一次迭代都是交替进行轴向移动和模式移动。

轴向移动的目的是探测有利的下降方向,而模式移动的目的则是沿着有利方向加速移动。

4.2模式搜索法步骤5.评价函数法5.1 简介评价函数法是求解多目标优化问题中的一种主要方法。

在许多实际问题中,衡量一个方案的好坏标准往往不止一个,多目标最优化的数学描述如下:min (f_1(x),f_2(x),...,f_k(x))s.t. g(x)<=0传统的多目标优化方法本质是将多目标优化中的各分目标函数,经处理或数学变换,转变成一个单目标函数,然后采用单目标优化技术求解。

常用的方法有“线性加权和法”、“极大极小法”、“理想点法”。

选取其中一种线性加权求合法介绍。

5.2 线性加权求合法6. 遗传算法智能优化方法是通过计算机学习和存贮大量的输入-输出模式映射关系,进而达到优化的一种方法,主要有人工神经网络法,遗传算法和模拟退火法等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

根据对偶问题的定义知道,原问题与对偶问题是互为对偶的。

在给出原问题的对偶问题过程中应注意的几点关系:(1) 原问题各约束条件中的限制符号,必须统一是“≤”或统一为“≥”,不必考虑向量b 的元素是否是正值;(2) 如原问题有等式约束,则将该条件用等价的两个不等式约束条件替换,即“k f =)x (”可改写成两个不等式条件“k f ≤)x (,k f -≤-)x (”;(3) 对偶前后都要求变量是非负的;(4) 对偶关系是,“极大”对“极小”;“≤”对“≥”;向量c 与向量b 对调位置;矩阵A 转置。

例3-14 给出以下线性规划问题的对偶问题212max x x z +=12321≤+x x ; 521=+x x ; 16421≤+x x ; 21≥x ;02≥x 。

解:原问题的规范形式及对偶形式写在表3-17中。

表3-17 线性规划对偶问题原问题对偶问题min 543212551612w w w w w s --++=max 212x x z +=1354321≥--++w w w w w12321≤+x x ; 244321≥-++w w w w16421≤+x x ;0≥i w ,51≤≤i 。

521≤+x x ;对偶问题的线性规划标准形式521-≤--x x ; max 543212551612w w w w w s ++---= 21-≤-x ; 13654321=---++w w w w w w 01≥x ,02≥x 。

2474321=--++w w w w w0≥i w ,71≤≤i 。

下面介绍线性规划对偶问题的一些性质。

定理3-4 在式(3-23)定义的对偶问题中,若x 和w 分别是原问题和对偶问题的任意可行解,则一定有w b x c T T ≤。

(3-24)证 因为是可行解,必然满足各自的全部约束条件,即b A ≤x ,0x ≥;c w T ≥A ,0w ≥。

由此导出,b w x w T T ≤A ;c x w x T T T ≥A 。

标量的转置就是标量本身,即b w x w w xc x x c T T T T T T ≤=≤=A A 。

证毕 该性质表明,若*x 是求极大值问题的最优解,则*x c T 是对偶问题目标函数的下界;若*w 是求极小值问题的最优解,则*w b T 是对偶问题目标函数的上界。

其次,若其中一个问题的解是无穷大(或无穷小),则对偶问题无可行解;若其中一个问题无可行解,则对偶问题无可行解或解是无穷大(或无穷小)。

例3-15 讨论以下互为对偶问题的解max 212x x z +=; min 214w w s +=;4221≤+-x x ; 121≥--w w ; 121≤+-x x ; 2221≥+w w ; 01≥x ,02≥x 。

01≥w ,02≥w 。

解由图3-3可知,原问题解为无穷大,对偶问题无可行解。

定理3-5 在式(3-23)定义的对偶问题中,若*x 和*w 分别是原问题和对偶问题的可行解,且**=w b x c T T ,则*x 和*w 分别是原问题和对偶问题的最优解。

证 该定理的结论可直接有定理3-4导出,即**=≤xc w b x c T T T ;**=≥w b x c w b T T T 。

证毕定理3-6 在式(3-23)定义的对偶问题中,若*x 是原问题的最优解,则对偶问题也必有最优解,且最优值相等,即**=w b x c T T 。

证 应用单纯形法求解结果证明本定理。

引入松弛(辅助)变量,原问题表示为x c max T =zb A s =I +x x ;0x ≥;0x ≥s 。

(3-24)式中 n m R A ⨯∈,n R ∈x ,m m R ⨯∈I 单位矩阵,mR ∈b 。

用j a 表示系数矩阵][I A 中的 第j 个列向量。

设*n x 是原问题(3-24)的最优解(*n x 中除去辅助变量后就是原问题的最优解*x ),与最优解对应的基底为B ,加权系数向量为Bc 。

最优解*n x 的值是b 1-B 。

由于*n x 是原问题(3-24)的最优解,对应的判别数0≥-=j j B j c z σ;从式(3-7)和式(3-8)j B j B B z a c 1T -=;-x 1+2x -x 1+x 2图3-3(a )原问题代入最优解判别数的表达式,得到c )c (c c 0a c T 1T T T1T 1T ≥⇔≥⇔≥----B A A B c B B B j j B 。

(3-25)考虑到最右边的表达式形同对偶问题的约束条件,取T 1T )c (w -*=B B 。

将式(3-25)中第一个表达式用于所有辅助变量对应的列,因辅助变量在目标函数中的加权系数均为零,得到0c 1T ≥-B B ,表明*w 是对偶问题的一个可行解。

因*x 是原问题的最优解,目标函数最优值为b c x c 1T T -**==B z B n ;而对偶问题的一个可行解*w 对应的目标函数值是**-*====z B s n B x c b c w b T 1T T ,由定理3-4得知,*w 为对偶问题的最优解,而且两个问题的最优函数值相等。

证毕 定理3-6表明,如果已得到式(3-23)中的原问题的最优解*x ,那么就可以得到对偶问题的最优解BB c )(w T 1-*=,其中B 是原问题中对应于*x 的基底,B c 是相应的加权向量。

由式(3-25)的第一个表达式知道,在单纯形表格法的最终表格的最后一行中,已经给出了对偶问题的最优解,即对应辅助变量的判别数的矩阵表达形式1T c -B B 就是对偶问题的最优解*w 。

从对偶问题的最终表格中,也能得到原问题的最优解。

定理3-7 (互补松弛定理)在式(3-23)定义的对偶问题中,若*x 和*w 分别是原问题和对偶问题最优解,记T 21][x ****=n x x x 、T21][w ****=m w w w 。

引入辅助变 量记为si x ,)1(m i ≤≤和sj w ,)1(n j ≤≤。

约束条件表示为i si nj j ji b x x a=+∑=*1,)1(m i ≤≤; (3-26)j j s mi i ji c w w a=-∑=*1,)1(n j ≤≤; (3-27)0≥si x ,)1(m i ≤≤;0≥sj w ,)1(n j ≤≤。

则一定有0=*i si w x ,)1(m i ≤≤; 0=*j sj x w ,)1(n j ≤≤。

证 用*i w 和*j x 分别乘到式(3-26)和式(3-27)的两边,得到**=**=+∑i i i si nj i j ji w b w x w x a1,)1(m i ≤≤; (3-28) **=**=-∑j j j j s m i j i ji x c x w x w a1,)1(n j ≤≤; (3-29)式(3-28)和式(3-29)各自累加,得到*=*=**==+∑∑∑w b T 111mi i si nj ijji mi w x w x a;*=*=**==-∑∑∑x c T 111nj j j s m i j i ji nj x w x w a;因**=w b x c TT,上述两式相减,得到0=+∑∑**nj sj m isix w w x;考虑到 0≥*i w ,0≥si x ,)1(m i ≤≤;0≥*j x ,0≥sj w ,)1(n j ≤≤,上式成立只能是 各项都等于零,即定理命题得证。

证毕 定理3-7表明,如果原问题(对偶问题)的最优解中的某个变量si x (sj w )具有非零值,则 对偶问题(原问题)的最优解中的变量*i w (*j x )值为零。

若原问题的最优解中的变量(对偶问题) *j x (*i w )值非零,则对偶问题(原问题) 的最优解中的变量sj w (si x )值为零。

例3-16 讨论以下互为对偶问题的解max 214x x z +=; min 321412w w w s ++=;122321≤-x x ; 43321≥-+w w w ; 1621≤-x x ;1262321≥+--w w w ;4221≤+-x x ; 01≥w ,02≥w ,03≥w 。

01≥x ,02≥x 。

解:采用单纯形表格法求解,对应的最终表格分别为表3-18和表3-19。

38=*z ;T ]029068[x =*;T x ]4/1104/900[=σ;38=*s ;T ]004/1104/9[w =*; T w ]680290[=σ。

这个简单例子验证了定理3-6和定理3-7。

注意,4x 是原问题的第2个松弛变量,显然,满足024=*w x 。

3-6 对偶单纯形法本节首先介绍对偶单纯形法的解题思路,然后给出具体操作步骤。

设线性规划原问题为x c max T =z ;b x =A , 0x ≥。

下面导出适合采用对偶单纯形法的形式。

把等式约束转化为b x ≤A ,b x -≤-A ;则原线性规划问题的对偶问题为2T 1T w b w b min -=s ;c w w 2T 1T ≥-A A ,0w 1≥,0w 2≥;令自由变量21w w w -=,于是原等式约束问题的对偶问题为w b min T =s ;c w T ≥A ,w 自由。

(3-30)定理3-5表明,如果原问题的一个基本可行解*x 中的基本变量值为b x 1-*=B B , (3-31) T 1T )c (w -*=B B (3-32)是对偶问题的可行解,则*x 和*w 分别是原问题和对偶问题的最优解。

因此,若得到对偶问题的一个可行解w ,且w 使(3-30)约束具有m 个等式关系,由式(3-31)和式(3-32)可得到原问题的基本变量值B x 。

若0x ≥B,由B x 和零值的非基本变量构成基本解就是原问题的最优解。

若有0<B i x ,在保持w 为对偶问题可行解的基础上,逐步改变基底B ,以达 到0b x 1≥=-B B。

这就是对偶单纯形法的解题思路。

对偶问题的可行解是满足约束方程c w T≥A 的,即满足0c )(c T -1T T ≥-B A B 。

这就是说,原问题的基本解Bx 是满足最优性判据的,但不一定是可行的。

因此,对偶单纯形法的各次迭代都是在保证满足最优性的基础上进行的,逐步使不可行的基本解变为可行基本解,得到的基本可行解就是最优解。

作为比较,单纯形法的各次迭代是在保证基本解是可行的条件下进行的,逐步使基本可行解达到最优解。

应用对偶单纯形法的线性规划问题标准形式x c min T =z ;0b Ix x =+s A ,0x ≥,0x ≥s ,0c ≥,0b 自由。

(3-33)注意:一般线性规划问题转换成标准形式(3-33)的操作顺序如下, (1) 确认目标函数求极小值;若为求极大值,则目标函数反号;(2) 确认加权系数均为非负值;若0<j c ,则变量j x 用j j x x -=替换;(3) 确认约束条件均改换成“≤”形式,引入松弛变量s x ,构成等式约束条件。