房地产估价基本术语GBT 50899–2013

GBT 50899-2013 房地产估价基本术语标准

住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用住房城乡建设部信息公开浏览专用。

房地产估价基本术语标准

中国人民共和国国家标准房地产估价基本术语标准Standard for basic terminology of estate appraisalGB/T 50899–2013主编部门:中华人民共和国住房和城乡建设部批准部门:中华人民共和国住房和城乡建设部施行日期: 2 0 1 4 年 2 月 1 日中国建筑工业出版社2013年北京中华人民共和国国家标准房地产估价基本术语标准Standard for basic terminology of estate appraisalGB/T 50899–2013*中国建筑工业出版社出版、发行(北京两郊百万店)各地新华书店、建筑书店经销北京红版制版公司制版廊坊市海涛印刷有限公司印刷*开本:850*1168毫米 1/32 印张:2 67 千字2013年12月第一版 2013年12月第一次印刷定价:13.00元统一书号:15112·23790版权所有翻印必究如有印刷问题,可寄本社退换(邮政编码100037)本社网址:网上书店:中华人民共和国住房和城乡建设部公告第 84 号住房城乡建设部关于发布国家标准《房地产估价基本术语标准》的公告现批准《房地产估价基本术语标准》为国家标准,编号为GB/T50899-2013,自2014年2月1日实施。

本规范由我部标准定额研究组织中国建筑工业出版社发行。

中华人民共和国住房和城乡建设部2013年6月26日前言根据原建设部《关于印发<二〇〇二~二〇〇三年度工程建设国家标准制订,修订计划>的通知》(建标[2003]102号)的要求,标准编制组经深入调查研究,认真总结实践经验,参与有关国际标准和国际标准。

并在充分征求意见的基础上,编制本标准。

本标准的主要技术内容:1.总则; 2.通用术语;3.价格和价值;4.估价原则;5.估价程序;估价方法;7.估价报告。

本标准有住房和城乡建设部负责管理,由中国房地产估价师与房地产经纪人学会负责具体内容的解释。

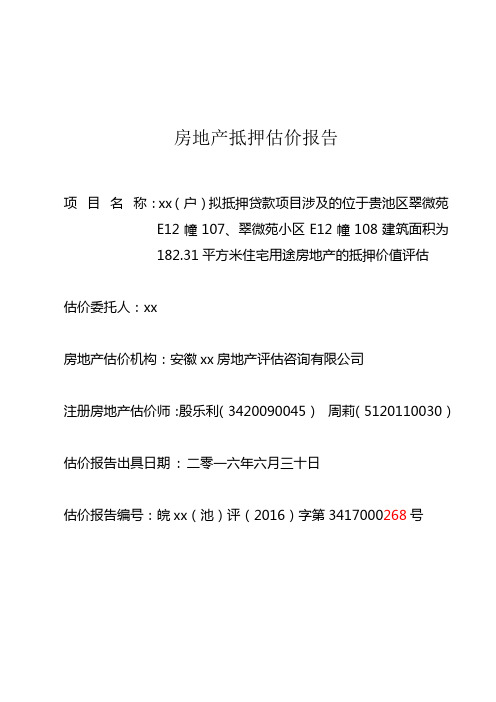

房地产抵押估价报告

房地产抵押估价报告项目名称:xx(户)拟抵押贷款项目涉及的位于贵池区翠微苑E12幢107、翠微苑小区E12幢108建筑面积为182.31平方米住宅用途房地产的抵押价值评估估价委托人:xx房地产估价机构:安徽xx房地产评估咨询有限公司注册房地产估价师:殷乐利(3420090045)周莉(5120110030)估价报告出具日期: 二零一六年六月三十日估价报告编号:皖xx(池)评(2016)字第3417000268号致估价委托人函xx:受您的委托,我公司对您位于贵池区翠微苑E12幢107、翠微苑小区E12幢108建筑面积为182.31平方米住宅用途房地产于价值时点二零一六年六月二十日的抵押价值进行了评估与测算。

本次估价目的:为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

我公司专业估价人员秉承独立、客观、公正、科学的原则,根据估价目的在对估价对象现场进行实地查勘、广泛收集有关房地产市场信息的基础上,全面分析了影响估价对象市场价格的各种因素,并运用《房地产估价规范》[GB/T50291-2015]规定的科学的估价方法(本次评估采用的估价方法为比较法、收益法),对估价对象于价值时点的抵押价值进行了评估。

其评估结果如下:估价对象未设立法定优先受偿权利下的价值:评估总价:¥82.04万元(大写:人民币捌拾贰万零肆佰元整);评估结果一览表房地产估价师知悉的各项法定优先受偿款:0元(法定优先受偿权利包括发包人拖欠承包人的建筑工程价款,已抵押担保的债权数额,以及其他法定优先受偿款,根据委托方提供的资料和估价师的调查,未发现估价对象的存在任何法定优先受偿款。

)估价对象房地产抵押总价:¥82.04万元(大写:人民币捌拾贰万零肆佰元整)。

评估结果一览表特别提示:本次估价目的为抵押,假定估价对象在抵押期内拍卖或者进行变卖,因存在市场状况、短期内强制处分、购买群体的心理排斥因素影响,最可能实现的价格一般与评估的市场价值的差异程度大约在5%-10%,其合理的变现时间一般为3-5个月。

房地产估价基本术语标准(一)

目次1 总则2 通用术语3 价格和价值4 估价原则5 估价程序1 总则1.0.1 为统一和规范房地产估价的术语,并有利于国内外的交流和合作,制定本标准。

1.0.2 本标准适用于房地产估价活动,以及与房地产估价相关的管理、教学、科研和其他相关领域。

1.0.3 使用房地产估价术语时,除应符合本标准的规定外,尚应符合国家现行有关标准的规定。

2 通用术语2.0.1 房地产估价real estate appraisal;property valuation房地产估价机构接受他人委托,选派注册房地产估价师对房地产的价值或价格进行分析、测算和判断,并提供相关专业意见的活动。

2.0.2 房地产估价机构real estate appraisal company依法设立并取得房地产估价机构资质,从事房地产估价活动的中介服务机构。

2.0.3 房地产估价师real estate appraiser;property valuer通过全国房地产估价师执业资格考试或资格认定、资格互认,取得房地产估价师执业资格的人员。

2.0.4 注册房地产估价师licensed real estate appraiser;certified property valuer经过执业注册,从事房地产估价活动的房地产估价师。

2.0.5 估价委托人client委托房地产估价机构为其提供估价服务的单位或个人。

2.0.6 估价当事人parties involved in appraisal与房地产估价活动有直接关系的单位或个人,包括房地产估价机构、注册房地产估价师和估价委托人。

2.0.7 估价利害关系人interested parties估价结果会直接影响其合法权益的单位或个人。

2.0.8 估价项目appraisal project;appraisal assignment估价委托人委托房地产估价机构为其提供估价服务的某项特定任务。

2.0.9 估价目的appraisal purpose;purpose of valuation估价委托人对估价报告的预期用途。

新房地产估价规范知识竞赛题2

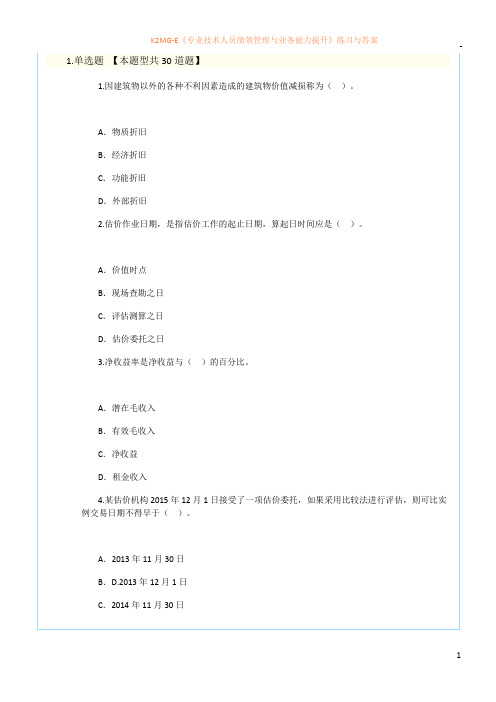

1.单选题【本题型共30道题】1.因建筑物以外的各种不利因素造成的建筑物价值减损称为()。

A.物质折旧B.经济折旧C.功能折旧D.外部折旧2.估价作业日期,是指估价工作的起止日期,算起日时间应是()。

A.价值时点B.现场查勘之日C.评估测算之日D.估价委托之日3.净收益率是净收益与()的百分比。

A.潜在毛收入B.有效毛收入C.净收益D.租金收入4.某估价机构2015年12月1日接受了一项估价委托,如果采用比较法进行评估,则可比实例交易日期不得早于()。

A.2013年11月30日B.D.2013年12月1日C.2014年11月30日D.2013年12月1日D.2014年12月1日5.估价信用档案是指房地产估价行业主管部门或房地产估价行业组织记录房地产估价师和房地产估价机构的基本情况、业绩、良好行为、不良行为等内容,供()查询的信用信息管理系统。

A.行业协会B.行政部门C.社会公众D.金融系统6.房地产估价中,最基本、最重要、最常用的一种价值类型是()。

A.市场价值B.投资价值C.现状价值D.抵押价值7.比较法估价中选取的可比实例的成交日期应接近价值时点,与价值时点相差不宜超过()年。

A.1B.2C.3D.58.某宗住宅房地产需要进行抵押贷款前估价,假定该住宅房地产的市场价值为3000万元,假定未设立法定优先受偿权下的价值为2900万元,注册房地产估价师知悉的法定优先受偿款为100万元,预期实现抵押权的费用、税金为50万元,试问该宗住宅房地产的抵押净值为()万元。

A.2750B.2850C.2900D.29509.因估价目的的特殊需要、交易条件设定或约定,对估价对象状况所做的与估价对象在价值时点的状况不一致的合理假定指的是()。

A.未定事项假设B.背离事实假设C.依据不足假设D.不相一致假设10.运营费用率是运营费用与()的百分比。

A.潜在毛收入B.有效毛收入C.净收益D.租金收入11.抵押估价中,评估待开发房地产假设未设立法定优先受偿权下的价值采用假设开发法的,应选择的估价前提是()A.业主自愿开发前提B.业主被迫开发前提C.自愿转让开发前提D.被迫转让开发前提12.交付估价委托人的房地产估价报告,应由至少()名参加估价的注册房地产估价师签名。

房地产估价规范附条文说明

祝各位考友顺利通过考试,金榜题名!中华人民共和国国家标准房地产估价规范Code for Real Estate AppraisalGB/T 50291-1999主管部门:中华人民共和国建设部批准部门:中华人民共和国建设部施行日期:1999年6月1日中国建筑工业出版社1999 北京前言国家标准《房地产估价规范》是根据建设部建标[1998]244号《一九九八年工程建设国家标准制订、修订计划(第二批)》和建设部房地产业司建房市函字[1996]第40号《关于委托制订"房地产价格评估技术规程"的函》的要求,由建设部负责主编,具体由中国房地产估价师学会会同建设部政策研究中心、广东省房地产估价师学会等十个单位共同编制而成。

本规范经有关部门会审,建设部以建标[1999]48号文批准,并会同国家质量技术监督局联合发布。

本规范在编制过程中,编制组进行了广泛、深入的调查研究,认真总结了我国开展房地产估价工作以来的实践经验和理论研究成果,广泛征求了全国有关单位、专家和实际工作者的意见,同时收集、分析、研究、参考了美国、英国、日本、德国等主要国家和香港、台湾地区以及国际评估标准委员会(IVSC)的有关标准和理论研究成果。

本规范由建设部负责管理,具体解释工作由中国房地产估价师学会负责。

在使用过程中,各估价机构、估价人员和有关单位、人员应积极总结经验,并将意见寄往中国房地产估价师学会国家标准《房地产估价规范》管理组(地址:北京市三里河路九号,邮政编码:100835),以供修订时参考。

国家标准《房地产估价规范》的主编单位:中国房地产估价师学会。

参编单位:建设部政策研究中心、广东省房地产估价师学会、中山大学岭南学院、华中师范大学经济学院、清华大学房地产研究所、北京大学不动产研究鉴定中心、北京市房地产价格评估事务所、上海市房地产评估中心、深圳市物业估价所等。

本规范编制的主要起草人员:柴强、廖俊平、艾建国、沈建忠、陆克华、刘锦红、刘洪玉、冯长春、杨于北、杨国诚、沈彦京、康小芸、田耀东。

房地产估价基本术语标准

《房地产估价基本术语标准》GB/T 50899-2013目录1总则2通用术语3价格和价值4估价原则5估价程序6估价方法6.1 比较法6.2 收益法6.3 成本法6.4 假设开发法6.5 其他估价方法7估价报告1 总则1.0.1 本条是关于制定本标准的目的的规定。

制定本标准的目的主要有两个:一是统一和规范房地产估价的术语,包括名称、定义或内涵;二是有利于国内外的交流和合作。

目前我国内地的房地产估价术语,有些是历史流传下来的,有些是从我国台湾地区、香港地区借鉴过来的,有些是从美国、英国、日本等国家翻译过来的,也有些是近十几年来根据房地产估价工作的实际需要创设的。

这些术语的名称、定义和内涵不一致,很有必要通过制定本标准予以统一和规范。

1.0.2 本条是关于本标准适用范围的规定,即本标准不仅适用于房地产估价活动,而且适用于房地产估价行业管理(包括行政管理和自律管理),以及房地产估价教学、科研和其他相关领域。

2 通用术语2.0.1 房地产估价房地产估价,过去通常称为房地产价格评估,有时也称为房地产评估、房地产价值评估、房地产估值。

房地产评估的含义较宽泛,采用房地产估价不仅内涵明确,而且可以兼顾房地产价值和价格评估,以及房地产租赁价格即租金评估。

此外,本条从专业估价角度给房地产估价下定义,特别明确了注册房地产估价师在其中的地位和作用。

2.0.2 房地产估价机构目前,房地产估价机构资质是行政许可。

从事房地产估价活动的单位,应依法取得房地产估价机构资质,并在其资质等级许可范围内从事估价业务。

房地产估价机构应由自然人出资,以有限责任公司或合伙企业形式设立;法定代表人或执行合伙事务的合伙人(简称执行合伙人)应是注册后从事房地产估价工作3年以上的注册房地产估价师;资质等级由高到低分为一级、二级、三级。

不同资质等级房地产估价机构的业务范围主要根据估价目的划分,不受行政区域、行业限制。

房地产估价业务应由房地产估价机构统一接受委托,统一收取费用。

《房地产估价标准通用术语》world版

2.通用术语房地产估价是房地产估价机构接受他人委托,选派注册房地产估价师对房地产的价值或价格进行分析、测算和判断,并提供相关专业意见的活动。

房地产估价机构是依法设立并取得房地产估价机构资质,从事房地产估价活动的中介服务机构。

房地产估价师是通过全国房地产估价师职业资格考试或资格认定、资格互认,取得房地产估价师职业资格的人员。

注册房地产估价师是经过执业注册,从事房地产估价活动的房地产估价师。

估价委托人是委托房地产估价机构为其提供估价服务的单位或个人。

估价当事人是与房地产估价活动有直接关系的单位和个人,包括房地产估价机构、注册房地产估价师和估价委托人估价利害关系人是估价结果会直接影响其合法权益的单位和个人。

估价项目是估价委托人委托房地产估价机构为其提供估价服务的某项特定任务。

估价目的是估价委托人对估价报告的预期用途。

估价对象是所估价的房地产等财产或相关权益。

价值时点是所评估的估价对象价值或价格对应某一特定的时间。

价值类型是所评估的估价对象价值或价格,包括价值或价格的名称、定义或内涵。

估价原则是估价活动所以距的法则或标准。

估价程序是完成估价项目所需做的各项工作进行的先后次序。

估价依据是作为估价的前提或基础的文件、标准和资料。

估价假设是针对估价对象状况等估价前提所做的必要、合理且有依据的假定,包括一般假设、未定事项假设、背离事实假设、不相一致假设和依据不足假设。

估价方法是测算估价对象或价格所采用的方法,包括比较法、收益法、成本法、假设开发法等。

估价基础数据是估价测算所使用的反映估价对象状况的数据,以及估价对象及其类似房地产的成交价格、运营收益、开发建设成本等数据。

估价参数是用于测算估价对象价值或价格的系数、比率或比值。

估价结果是通过房地产估价活动得出的估价对象价值或价格及提供的相关专业意见。

估价报告是房地产估价机构和注册房地产估价师向估价委托人所作的关于估价情况和结果的正是陈述。

批量估价是基于统一估价目的,利用共同的数据,采用相同的方法,并经过统计检验,对大量相似的房地产在给定日期的价值或价格进行评估。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房地产估价基本术语GB/T 50899–2013总则1.0.1为统一和规范房地产估价的术语,并有利于国内外交流和合作,制定本标准。

1.0.2本标准适用于房地产估价活动,以及与房地产估价相关的管理、教学、科研和其他相关领域1.0.3使用房地长估价术语时,除应符合本标准规定外,尚应符合国家现行有关标准的规定。

1 通用术语2.0.1房地产估价 real estate appraisal;property valuation房地产估价机构接受他人委托,选派注册房地产估价师对房地产的价值或价格进行分析。

测算和判断,并提供相关专业意见的活动2.0.2房地产估价机构 real estate appraisal company依法设立并取得房地产估价机构资质,从事房地产估价活动的中介服务机构2.0.3 房地产估价师 real estate appraisal;property valuer通过全国房地产估价师执业资格考试或资格认定、资格互认、取得房地产估价师执业资格的人员。

2.0.4 注册房地产估价师 licensed real estate appraisal;certificate property valuer经过执业注册,从事房地产估价活动的房地产估价师。

2.0.5估价委托人 client委托房地产估价机构为其提供估价服务服务的单位或个人。

2.0.6 估价当事人 parties involved in appraisal与房地产估价活动有直接关系的单位或个人,包括房地产估价机构、注册房地产估价师与估价委托人。

2.0.7估价利害关系人 interested parties估价结果会直接影响其合法权益的单位或个人。

2.0.8 估价项目 appraisal project;appraisal assignment估价委托人委托房地产估价机构为其提供估价服务的某项特定任务。

2.0.9 估价目的 appraisal purpose;purpose of valuation估价委托人堆估价报告的预期用途。

2.0.10 估价对象subject property所估价房地产等财产或相关权益。

2.0.11价值时点 date of value所评估的估价对象价值或价格对应的某一特定时间。

2.0.12 价值类型 type of value所评估的估价对象的某种特定价值或价格,包括价值或价格的名称、定义或内涵。

2.0.13估价原则 appraisal principles;valuation principles估价活动所依据的法则或标准。

2.0.14估价程序 appraisal process;valuation process完成估价项目所需做的各项工作进行的先后次序。

2.0.15 估价依据 appraisal support documentation;valuation evidence作为估价的前提或基础的文件、标准和资料。

2.0.16 估价假设 appraisal assumptions针对估价对象状况等估价前提所做的必要、合理且有依据的假定,包括一般假设、未定事项假设、背离事实假设、不相一致假设和依据不足假设。

2.0.17 估价方法 appraisal approaches;valuation methods测算估价对象价值或价格所采用的方法,包括比较法、收益法、比较法、成本法、假设开发法。

2.0.18 估价基础数据 basic data for appraisal估价测算中所使用的反映估价对象状况的数据,以及估价对象及其类似房地产的成交价格、运营收益、开发建设成本等数据。

2.0.19 估价参数 appraisal parameters用于测算估价对象价值或者价格的参数、比率或比值。

2.0.20估价结果 final value opinion通过房地产估价活动得出的估价对象价值或价格及提供的相关专业意见。

2.0.21 估价报告 appraisal report;valuation report房地产估价机构和注册房地产估价师向估价委托人所做的关于股价情况和结果的正式陈述。

2.0.22 批量估价 mass appraisal基于同一估价目的,利用共同数据,采用相同的方法,并经过统计检验,对大量相似的房地产在给定日期的价值或价格进行评估。

2.0.23 个案估价 singleproperty appraisal相对于批量估价而言,单独对一宗或若干宗房地产的价值或价格进行评估。

2.0.24 类似房地产 similar property;comparable property与对象房地产的区位、用途、权利性质、档次、规模、建筑结构、新旧程度等相同或相近的房地产。

2.0.25 估价信用档案 appraisal credit records房地产估价行业主管部门或房地产估价行业组织记录房地产估价师和房地产估价机构的基本情况、业绩、良好行为、不良行为等内容,供社会公众查询的信用信息管理系统。

2 价格和价值3.0.1 成交价格 transaction price;actual sale price在成功交易中买方支付和卖方接受的金额。

3.0.2 正常价格 normal price不存在特殊交易情况下的成交价格,或成交价格经交易情况修正后的价格。

3.0.3 市场价格 averaged market price某种房地产在市场上的平均交易价格。

3.0.4 评估价值 appraised value通过房地产估价活动得出的估价对象价值或价格。

3.0.5 市场价值 market value估价对象经适当营销后,由熟悉情况、谨慎行事且不受强迫的双方交易,以公平交易方式在价值时点自愿进行交易的金额。

3.0.6投资价值 investment value估价对象或某个特定单位或个人的价值。

3.0.7现状价值 value in use估价对象在某一特定时间的实际状况下的价值。

3.0.8快速变现价值 liquidation value估价对象在没有充足的时间进行营销情况下的价值。

3.0.9 残余价值 residual value估价对象在非继续利用情况下的价值。

3.0.10 抵押价值 mortgage value;mortgage lending value估价对象假定未设立法定优先受偿权下的价值减去注册房地产估价师知悉的法定优先受偿款后的价值。

3.0.11 抵押净值 net mortgage value抵押价值减去预期实现抵押权的费用和税金后的价值。

3.0.12 法定优先受偿款 liens假定在价值时点实现抵押权时,已存在的依法优先于本次抵押贷款受偿的款额,包括已抵押担保的债权数额、发包人拖欠承包人的建设工程价款、其他法定优先受偿款。

3.0.13 计税价值 assessed value;taxable value为征税目的而评估的价值。

3.0.14 保险价值 insurable value为保险目的而评估的价值。

3.0.15 完全产权价值 value of fee simple interest房屋所有权和以出让方式取得的建设用地使用权在不受任何其他房屋地产权利等限制情况下的价值。

3.0.16无租约限制价值 value of property as if no lease existed房地产在不考虑租赁因素影响情况下的价值。

其评估价值为未出租部分和已出租部分均按市场租金确定租金收入人所评估的价值。

3.0.17 出租人权益价值 value of leased fee interest出租人对自己的已出租房地产依法享有的权益的价值。

其评估价值为已出租部分在租赁期间按合同租金确定租金收入、未出租部分和已出租部分在租赁期间届满后按市场租金确定租金收入所评估的价值。

3.0.18 承租人权益价值 value of leasehold interest承租人对他人所有的已出租房地产依法享有的权益的价值。

其评估价值为按合同租金与市场租金的差额所评估的价值。

3.0.19房地价值 building and land value建筑物及其占用范围内的土地的价值,或土地及附着与该等土地上的建筑物的价值。

3.0.20 建筑物价值 building value建筑物自身的价值,不包含该建筑物占用范围内的土地的价值。

3.0.21 土地价值 land value土地自身的价值,不包含附着于该土地上的建筑物的价值。

3.0.22 楼面地价 land price per unit of built-up area一定地块内分摊到单位建筑面积上的土地价格。

3.0.23 比较价值 sales comparison approach indication采用比较法测算出的估价对象价值或价格。

3.0.24收益价值 income capitalization approach indication采用收益法测算出的估价对象价值或价格。

3.0.25成本价值 cost approach indication采用成本法测算出的估价对象价值或价格。

3.0.26 开发价值 hypothetical development method indication采用假设开发法测算出的估价对象价值或价格。

4.0.1独立、客观、公正原则 principle of independence,objectivity and impartiality要求站在中立的立场上,实事求是、公平正直地评估出对各方估价利害关系人均是公平合理的价值或价格的原则。

4.0.2合法原则 principle of legality要求估价结果是在依法判定的估价对象状况下的价值或价格的原则。

4.0.3价值时点原则 principle of date of value要求估价结果是在根据估价目的确定的某一特定时间的价值或价格的原则。

4.0.4替代原则 principle of substitution要求估价结果与估价对象的类似房地产在同等条件下的价值或价格偏差在合理范围内的原则。

4.0.5最高最佳利用原则 principle of highest and best use要求估价结果是在估价对象最高最佳利用状况下的价值或价格的原则。

4.0.6最高最佳利用 highest and best use房地产在法律上允许、技术上可能、财务上可行并使价值最大的合理、可能的利用,包括最佳的用途、规模、档次等。

4.0.7谨慎原则 principle of cautious要求在影响估价对象价值或价格的因素存在不确定性的情况下对其作出判断时,应充分考虑其导致估价对象价值或价格偏低的一面,慎重考虑其导致估价对象或价格偏高的一面的原则。