国债期货交易策略 2019-07-07(叶军)

国债期货交易策略-

如果不进行套期保值,那么他将损失:

-8.5*0.002*400万=6.8万

进行套期保值后,他的损失为:

-2.0*0.002*400万=1.6万

整体减少损失为5.2万元,如果是完全保值,即目标久期为ቤተ መጻሕፍቲ ባይዱ,那么就没有损失。

月份相同或相近。

1、以价格为基础的套期保值策略

假设,投资者刚买入一个5年期,票面利率为3%的债券, 总价值为100万,买入时债券刚进行了付息,价格为100.00,3 个月后到期的国债期货报价为102.00,为防止利率上升,导致 债券价格下跌,出现损失,那么投资者卖出一手国债期货合约 ,如果到期时,国债期货与现券的价差依旧为2.00的话,那么 期货和现券的盈亏冲抵,资产价值不变,如果小于2.00则出现 盈利,大于2.00则出现盈利。

用的收益率为0.25%,而此时国债期货市场上,最便宜交割国债的隐含回购利率是0.30%,同时对

应时间的贷款利率为0.02%,显示回购市场上的最偏交割国债相对于回购市场被高估,那么我们可以贷款买

入最便宜交割国债,然后,在回购市场上进行正回购操作(卖出最便宜交割国债,收到现金,并约定在 国债交割日进行反向交易),获得的资金买入国债期货,持有至交割日,进行反向操作,同时偿还贷款,

2、以修正久期(DV01套期保值的原理相同)为基础的套期保值策略

久期是使用加权平均数的形式计算债券的平均到期时间。它是债券在未来产生现金流的时间的加

权平均,其权重是各期现金值在债券价格中所占的比重。

进行套期保值的期货合约数量的计算公式为:

期货合约数量=组合市价/期货市价*(目标久期-组合的修正久期)/最便宜交割债券的修正久期

第三章期货的交易策略

1.支付倉儲費用600美元

5000英斗玉米現貨

=[(4美分 ×5000英斗 ×3)

現貨市場 現金流量

2 . 玉 米 現 貨 價 格 ( Ps)=250 (美分)

0

÷100]

2.償還所借資金之本息 12,625美 元[=USD12,500 ×(1+4% × )3]

12

USD13,300-USD12,625- USD600=75(美元)

也是由兩組價差交易所形成的策略,而這兩組價差交 易係分別在不同標的物、但有一定相關性之期貨商品 上操作,且兩組價差交易之近月份與遠月份期貨的買 賣方向恰為相反 。

一組價差交易買進3月台指期貨、並賣出6月台指期 貨;而另一組價差交易賣出3月摩根台指期貨、並買進 6月摩根台指期貨 ,即能形成所謂的縱列價差交易。

智勝文化事業有限公司製作

期貨與選擇權 財務工程的入門捷徑(再版) 謝劍平 著

表3-3 期貨之多頭避險— 基差變小

日期

現貨市場

期貨市場

計劃8月進口5萬英斗黃豆 6月 黃豆現貨價格=560(美分)

買進5萬英斗黃豆 8月 黃豆現貨價格=590(美分)

買進10口黃豆期貨 黃豆期貨價格=570(美分) 基差=570美分-560美分=-10(美分) 賣出10口黃豆期貨 黃豆期貨價格=595(美分) 基差=590美分-595美分=-5(美分)

国债期货操作技巧

国债期货操作技巧相比权证这类博弈性衍生产品,国债期货是最为初级的风险控制产品,下面就让店铺带你们了解一下国债期货操作技巧吧。

国债期货操作技巧一一、通过商业周期的变化判断利率的走势,经济的复苏—繁荣—过热—衰退周期很大程度受资金的影响,相应国债的投资价值变化也会随之起伏波动,具体示意如下图:以上图表的理论不再做过多解释,以目前的全球经济分析,美联储退出量化宽松政策是迟早的事,正是在利率将要升高的预期下,美国国债收益率急剧上升,上周四突破3%历史新高,相应国债期货步入熊市。

受此影响,全球资金回流美国,使得新兴国家股市、汇市双双下跌,许多国家被迫升息,导致国债也同步下跌。

这是一个长结构趋势,预示未来全球国债市场步入熊市。

二、关注中国银行间市场的利率变化风向标,由此推断国债期货的中期趋势。

当前说货币政策的变化是趋于紧缩的,同时央行同步采取逆回购的方式技术性调节市场货币的供应量,典型看每到月底银行间利率市场的拆借利率(尤其是隔夜及7天)就会急剧飙升,短期资金状况并不乐观,这样会抑制国债期货价格的走高;还有是通货膨胀的变化,未来三年将是预期通胀上升的周期,因此也会抑制国债期货的走高。

论据证明国债期货的下跌是个大概率事件,但中国的情况也许特殊一点,如果经济继续下滑,没准央行逆天而动,也许会采取降准、降息的另类刺激模式,毕竟我们的利率与世界平均水平比还是比较高的,技术上有操作空间。

三、如果感觉商业周期及政策分析难度较大,不如采取程序化模型的交易方式,反正能赚到钱也行,这是基于利率的变化理论与实际都属于线性变化的原理,交易价格较为连续,所以程序化交易也是很不错的交易模式,如周五的1312合约的交易模型就极为典型,如下图:当日开盘卖出、尾盘平仓可以赚到0.300元/100元劵或3000元/手,非常不错的收益。

当然,还有第四类套利交易,无风险套利只是理论上的好事,债券市场都是专业人员,谁也不会有大的失误,有些机构愿意套,就“守株待兔”吧。

国债期货价格影响因素分析与交易策略

路漫漫其修远兮, 吾将上下而求索

国债期货价格影响因素分析

4、货币政策 ➢ 利率是货币(信用)的价格,央行通过增加或者减少货币供应量来调节货币市场 ,并以此来实现对经济的干预,就会对国债期货价格产生重要的影响,当货币供应 量增加时,利率下降,国债期货价格上涨,货币供应量减少时,利率上升,国债期 货价格下跌。不过我们也要看到,货币供应量的增加一段时间后,会导致通货膨胀 率上升,就会导致利率升高,国债价格下降,相反,降低货币供应量,一段时间后 ,也会降低通货膨胀率,导致利率降低,国债价格升高。

路漫漫其修远兮, 吾将上下而求索

国债期货价格影响因素分析

3、财政政策 财政政策对国债市场的影响主要有两个方面: ➢ 一是财政发行的国债数量影响债券供给,实行扩张性财政政策时期利率债供给 增加,实行紧缩性政策时期利率债供给量减少。 ➢ 二是通过财政存款的投放改变货币市场资金供应量,财政盈余存入商业银行会增 加银行体系资金流动性。

路漫漫其修远兮, 吾将上下而求索

国债期货价格影响因素分析

1、宏观经济周期 经济周期是指经济运行中周期性出现的经济扩张与经济紧缩交替更迭、循环往复

的一种现象。是国民总产出、总收入和总就业的波动。一般将经济周期分为四阶段 :衰退、萧条、复苏、繁荣;

路漫漫其修远兮, 吾将上下而求索

国债期货价格影响因素分析

一般性原则为: ➢1、温和通胀会提高投资者在投资国债时要求的收益率,导致国债价格下降,国债期 货价格也下跌; ➢ 2、严重的通货膨胀会将经济扭曲,货币贬值速度加快,此时,人们出于保值的考虑 ,人们会将资金投资于房地产或其他可认为保值的物品,资金流出国债市场,国债需 求减少,从而引起国债价格下跌,国债期货价格也会跟着下跌。 ➢3、政府为维持经济和社会稳定,不会长期容忍高通货膨胀的存在,必然会出台各种 宏观调控措施来抑制高通货膨胀,不同的政策必然会对国债价格产生不同的影响。 主要关注指标:CPI、PPI等

国债期货交易策略概述

国债期货交易策略概述国债期货是债券市场投资者用于规避利率风险的一种常用的金融衍生工具。

自1976年美国芝加哥商业交易所(CME)推出第一个国债期货合约以来,国债期货产品一直蓬勃发展,如今已成为全世界成交量最大的金融期货产品之一。

国际经验表明,国债期货的出现和发展,不但丰富了债券市场的交易方式,提高了债券市场的安全性和流动性,同时对进一步完善一国金融市场体系也有重要的推动作用。

与其他期货产品一样,国债期货的交易策略也主要包括套期保值策略、套利策略和投机策略。

以下将重点讨论国债期货套保和套利交易策略的原理和操作。

一、套期保值套期保值是国债期货最基本、最重要的市场功能之一。

所谓套期保值是指现货持有者利用期货市场来对冲现货价格波动的风险。

(一)套期保值的原理在期货套期保值操作中,投资者会根据现货头寸反向建立期货头寸,其目的是使得期货和现货的组合头寸风险尽量呈现中性。

如此操作的原因主要在于,期货和标的现货价格之间会存在较强的相关关系。

1.期货与标的现货价格走势基本一致虽然现货市场与期货市场是两个各自独立的市场,但由于期货价格最主要的影响因素就是标的现货的价格,因而一般情况下两个市场的价格变动趋势是基本一致的。

如果期货与标的现货价格的走势出现偏离,有无风险套利机会存在,则市场套利者会进行操作,最终使得期货与标的现货价格回复到无套利的市场均衡价格上。

2.随着期货合约到期日的临近,现货市场与期货市场价格趋向一致期货合约的交割制度,保证了标的现货与期货价格随期货合约到期日的临近而趋于收敛。

如果在交割日,期货价格与现货价格不同,例如期货价格高于现货价格,那么套利交易者就会卖出高价的期货合约,同时买入低价的现货,在无风险的情况下交割获利。

这种套利交易最终使国债期货价格和现货价格趋向一致。

正是上述经济原理的作用,一旦投资者建立了与现货市场相反的期货头寸,则无论市场价格朝哪一方向变动,构建的现货与期货组合均可避免风险,实现保值。

004.国债期货套期保值策略与应用(二)

考点3:资产配置(一)单一资产配置应用• 投资者可根据自身对于利率曲线变动的预期,运用利率衍生工具来替代债券投资,可以更加迅速地调整久期、凸性,减少资金的占用,还可以设计策略来增厚收益。

• 收益率曲线的变动可以分为三类:水平移动、斜率变动和曲度变化。

1、水平移动在收益率曲线水平移动的情况下,投资者认为各期限的收益率都将向同一方向发生变动,变动幅度大致相当。

在这种情况下,采用梯式策略是比较好的一种交易方法,投资者认为各期限的收益率变动基本相当,因此将头寸均匀分布于各期限上。

2、斜率变动收益率曲线斜率的变动通常伴随着曲线的整体移动,即长短期利率均向某个方向变动,但是变动幅度不同,引起长短期利差发生变化,由此形成了以下几种模式:向下变平、向下变陡、向上变平和向上变陡,俗称为牛平、牛陡、熊平、熊陡。

名称特征描述策略名称特征牛平向下变平利率向下移动,长短期利差收窄卖出短端国债期货,买入长端国债期货牛陡向下变陡利率向下移动,长短期利差变宽买入短端国债期货,卖出长端国债期货熊平向上变平利率向上移动,长短期利差收窄卖出短端国债期货,买入长端国债期货熊陡向上变陡利率向上移动,长短期利差变宽买入短端国债期货,卖出长端国债期货3、曲度变化• 收益率曲线的曲度变化分为变凹和变凸两种方式,收益率曲线通常是向下凸出的,而变凹后收益率曲线的凸度会变小,如果用利率的相对变化来衡量,意味着中间期限的利率向上移动,而长短期限的利率向下移动;反之,收益率曲线变得更凸出,中间期限的利率相对向下移动,而长短期限的利率则相对向上移动。

• 如果曲度变凹,则卖出中间期限的国债期货,买入长短期限的国债期货;• 如果曲度变得更凸,则买入中间期限的国债期货,卖出长短期限的国债期货。

• 为了规避收益率曲线平行移动的风险,投资者配置于中间期限国债期货的DV01应与长短期限国债期货的DV01之和相等。

如果投资者认为收益率曲线斜率会有所变化,则可以适当调整配置于长、短期限的国债期货头寸规模比例。

国债期货论文范文

国债期货属于金融期货的范畴,是一种高级的金融衍生工具,它最先产生于20世纪70年代的美国金融市场。

下文是为大家搜集整理的关于的内容,欢迎大家阅读参考!篇1浅析我国国债期货交易实施摘要:我国在20世纪90年代初曾开展过国债期货的试点工作,但由于当时利率市场化程度不高、国债现货市场规模过小、相关的法律法规不健全以及市场监管体系不完善,国债期货交易的试点于1995年以失败告终。

自此之后的15年间,我国经济和金融环境发生了很大的变化,利率市场化已经有了重大进展,债券市场规模庞大、品种齐全、参与机构众多,法律法规也相当完善,所以,现在开设国债期货交易不仅是我国金融市场发展的内在需求,而且条件也已经具备。

2010年1月8日,国务院原则同意开展融资融券试点和推出股指期货。

股指期货的推出,将为我国股票市场规避系统性风险提供高效的风险管理工具,对于形成股票市场内在稳定机制起到重要作用。

按照改革创新发展的逻辑,我们还应该继续加紧研究、加快准备,适时推出利率期货、外汇期货等相关基础性金融衍生产品,进一步促进我国金融市场的功能完善、体系完善和稳健发展。

一、推出国债期货的必要性国债期货是一种简单、成熟的利率风险管理工具,它的市场机制及功能作用在国际金融市场上已经得到相当充分的实践和认可。

当前,国内利率风险暴露已经进入活跃期,风险管理需求日趋旺盛,重推国债期货的要求已经比较紧迫。

1开展国债期货交易是规避利率风险,确保金融体系安全运作的重要保障自2021-2022年以来,随着利率市场化改革和金融创新取得重大进展,我国货币市场和债券市场的规模不断扩大,品种日益丰富,参与机构的种类和数量大幅度增加,这使得利率风险敞口规模迅速上升。

与此同时,由于我国经济和金融体系日益融入全球化进程,国内经济、金融体系受到的外来冲击愈发频繁,货币政策操作的频率较以往大幅度提高,这同样极大地增加了国内金融机构和经济当事人承担的利率风险。

在2008年爆发了全球金融危机之后,国内外的经济、金融形势复杂名变,利率变动难以预测,利率风险更是显得非常突出。

国债期货:合约、定价、目标客户与学习建议-文档资料

▪ 因为基差大于0,对空头而言,是一种成本;所以空头要尽量挑选基差 小的券去交割 某个时刻,存在唯一的一只最便宜可交割券 CTD

▪ 经验情况:基差正常范围0.1—0.2:所以知道CTD的现货报价,可以知 道期货价格的正常区间 在哪里

二、价格分析逻辑

期货价格变动的来源: 1、CTD券发生变化: 因为新的券发行,或市场利率发生较大的变化,导致CTD券(基准券) 变成了另外一支券 期货价格需重新定价! :研究员每日公布CTD情况,并预测CTD近期是否会发生变化 2、CTD券价格波动(债券市场价格波动): 大多数情况下,CTD券不会发生变动,但是利率会波动,导致价格发生 变化:今日讨论重点

二、价格分析逻辑:基准券 CTD

股指期货 焦炭

基准 基准

沪深300指数 天津港 动力煤

基准

秦皇岛

有公式:(基差法)/净 基差法/隐含回购利率

国债期货

符合剩余期限4-7 年的券超过30支

哪一支券是基准 券?? 现券选取有什么 标准??

主观选择:可以有不同 的选择;需要看市场如 何关注

国债现券

寻找CTD(最便宜可交 割券)

二、价格分析逻辑:债券价格波动因素

三个层次: 1、基本面决定长线方向: 经济繁荣 利率走高 通胀上升 (3%或3.5%以上)

债券价格走低 利率走高

债券价格走低

2、流动性因素决定短期波动: (后面章节详述) 3、政策性因素(降息、降准;4万亿等)、心理因素起放大波动效果

二、价格分析逻辑:基本面决定长线方向

交割月第二个周五

交易保证金调 交割月份前一个月中旬起调整为3% 整 交割月份前一个月下旬起调整为4% 机构持仓限额 60万手 客户持仓限额 平时1200手 交割月份前一个月中旬起600手 交割月份前一个月下旬起300手 滚动交割结算 当日结算价:当天最后1小时成交价按 价 成交量的加权平均价 集中交割结算 最后交易日交割结算价:最后交易日全 价 天成交价格按照成交量的加权平均价

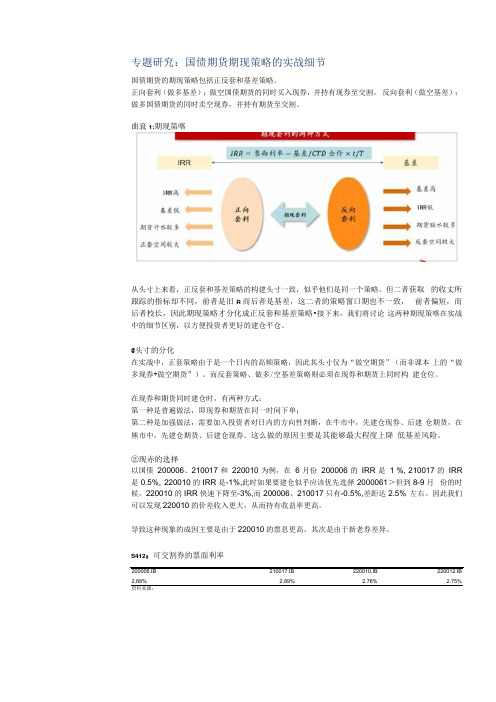

国债期货期现策略的实战细节

专题研究:国债期货期现策略的实战细节国债期货的期现策略包括正反套和基差策略。

正向套利(做多基差):做空国债期货的同时买入现券,并持有现券至交割。

反向套利(做空基差):做多国债期货的同时卖空现券,并持有期货至交割。

曲衰1:期现第喀从头寸上来看,正反套和基差策略的构建头寸一致,似乎他们是同一个策略。

但二者获取的收丈所跟踪的指标却不同,前者是旧R而后者是基差,这二者的策略窗口期也不一致,前者偏短,而后者校长,因此期现策略才分化成正反套和基差策略•接下来,我们将讨论这两种期现策喀在实战中的细节区别,以方便投资者更好的建仓平仓。

@头寸的分化在实战中,正套策略由于是一个日内的高频策略,因此其头寸仅为“做空期货”(而非课本上的“做多现券+做空期货”)。

而反套策略、做多/空基差策略则必须在现券和期货上同时构建仓位。

在现券和期货同时建仓时,有两种方式:第一种是普遍做法,即现券和期货在同一时间下单;第二种是加强做法,需要加入投资者对日内的方向性判断,在牛市中,先建仓现券、后建仓期货,在熊市中,先建仓期货、后建仓现券。

这么做的原因主要是其能够最大程度上降低基差风险。

②现赤的选择以国债200006、210017 和220010 为例,在 6 月份200006 的IRR 是 1 %, 210017 的IRR 是0.5%, 220010的IRR是-1%,此时如果要建仓似乎应该优先选择2000061>但到8-9月份的时候,220010的IRR快速下降至-3%,而200006、210017只有-0.5%,差距达2.5% 左右。

因此我们可以发现220010的价差收入更大,从而持有收益率更高。

导致这种现象的成因主要是由于220010的票息更高,其次是由于新老券差异。

S412:可交割券的票面利率200006.IB210017.IB220010.IB220012.IB 2.68% 2.89% 2.76% 2.75%资料来源:图豪3: T2212可交割券的IRR③持有还是移仓从图表4我们可以看出今年220010.IB的IRR走势。

国债期货的策略和应用概述

上年末 70,674.35 15,591.75 47,815.06 39,442.07

912.01 5,229.61 1,967.39 199.78

0.00 64.20 582.07 253.80 25.60 3,091.58 1,047.30 36.90 17.56 19.34 3.25 1,782.43 444.62

存在

空方有权选择哪只券进行交割

利息收入: 面值*息票率*持有期间 融资成本: 现券价格*回购利率*持有期间

TF1306仿真交易可交割券和转换因子

债券代码

080003.IB 019803.SH 100803.SZ 080018.IB 019818.SH 100818.SZ 090003.IB 019903.SH 100903.SZ 090027.IB 019927.SH 100927.SZ 090023.IB 019923.SH 100923.SZ 090007.IB 019907.SH 100907.SZ 090016.IB 019916.SH 100916.SZ 100002.IB 019002.SH 101002.SZ 100022.IB 019022.SH 101022.SZ 100027.IB 019027.SH 101027.SZ

1976年1月,芝加哥商业交易所(CME)推出第一个国债期货产 品-90天期的国库券期货合约。目前全球共20个国家和地区的 27个期货交易所已推出债券期货产品。

芝加哥商业交易所集团(CME Group)的国债期货合约品种包 括:90天期国库券、1、2、3、5、10、30年期国债期货和超 长期限国债期货。最活跃的合约是5年期和10年期合约。

¾期现套利(基差交易)

套利

¾信用利差交易:债市的 alpha策略

干货国债期货基础知识与交易策略大揭秘(下)

干货国债期货基础知识与交易策略大揭秘(下)小通说第14期的iBond·微课堂在5月19日晚间八点成功举办,国金证券衍生品部高级投资经理江立平老师为大家深入浅出分析了国债期货的交易策略。

许多小伙伴听后都希望我们能整理出一个音频和文字版的干货,现在终于来啦!主讲嘉宾:江立平(国金证券衍生品部高级投资经理,有着丰富的实操经验和理论基础)▲请长按以上图片,识别二维码后进行收听音频分段:01分35秒第一部分——套期保值17分30秒第二部分——套利策略55分58秒第三部分——投机▲国债期货交易策略■ ■ ■感谢大家今天又抽时间来听国债期货的讲座。

现在直接进入正题。

上次我们的国债期货讲座主要是介绍国债期货的一些基本概念以及中国国内国债期货市场的基本情况。

本次的国债期货讲座将介绍国债期货的投资策略。

本次的国债期货投资策略将从三个方面展开:1、套期保值2、套利策略3、投机策略本次国债期货讲座的重点将主要放在套期保值与套利策略上。

一方面是因为,群里面都是机构交易员,主要是比较在实践过程中会用到套期保值与套利策略;另一方面,而国债期货投机与现券投机策略在许多地方具有相似性,在这方面大家可能比较熟悉。

所以从这些原因考虑,本次国债期货的讲座将会针对前两部分内容进行重点阐述。

一、套期保值那我们先从套期保值开始讲起,首先我们需要了解什么是套期保值。

所谓套期保值就是在现货市场和期货市场对同一种类商品同时进行数量相等、方向相反的买卖活动。

比如,在买入一种现货的同时在期货市场上卖出同等数量的该种期货,当该类商品在期货市场上的价格出现波动,导致投资商在现货市场上产生盈亏,而期货市场的此时该商品的价格波动也会给投资商带来一定的盈亏,这种在现货市场和期货市场建立的盈亏冲抵的机制能够降低投资商现货市场的因价格变动而导致的亏损风险。

国债期货就是标的物为债券(主要是国债),对债券价格风险波进行管理的一种管理工具。

它分为两种,一种是卖出套期保值,一种是买入套期保值。

国债期货的基础知识及交易策略-华泰长城期货(1)

2.2 最便宜可交割券与交割选择权

1、最便宜可交割券:空方选择最便宜可交割券交割可以获得最好的收益 2、交割选择权:空方具有选择交割券的权利 3、期货与现货价格的关系

最便宜可交割券(CTD)和隐含回购利率(IRR)

╬ 在可交割券集合中,使得空方买入国债进行交割所获收益最大的券就是最便宜可交割 券(Cheapest-to-Delivery,简称“CTD”)

10附息国债22 12附息国债14 10附息国债27 10附息国债38 10附息国债32 11附息国债03 13附息国债01 08国债03 11附息国债06 11附息国债17 08国债18 11附息国债21 12附息国债05 09国债03 09附息国债07 09附息国债16 09附息国债23 12附息国债16 09附息国债27 13附息国债03 10附息国债02 10附息国债07 13附息国债08 10附息国债12

收益率平行变动

50Bp

20Bp

0

-20Bp

-50Bp

-100Bp

TF06 97.9

94.488 96.247

97.440

98.651 100.499 103.422

• 进行交割配对,通知买方需缴纳的货款。 配对缴 • 债券托管机构进行国债跨市场转托管相关业务处理。 款日 • 买方货款划入卖方账户。

• 完成债券转托管和所有待交割券的过户。 收券日

注意:在最后交易日的下一交易日,卖方客户通过结算会员向中金所申报交割券信息和交割量,买方申报债券账户 。剩余流程与上述交割流程完全相同。

60%;短期利率期货占4席,成交量占11%;国债期货期权占6席,成交量占29%;

5年期国债期货仿真交易合约条款

合约标的 可交割国债 报价方式 最小变动价位 合约月份 交易时间 每日价格最大波动限制 最低交易保证金 当日结算价 最后交易日 交割方式 最后交割日 合约代码

国债期货的基础知识及交易策略华泰长城期货课件

通过建立数学模型和运用统计方法,对国债期货市场的历史数据进行回测和分析,评估不同风险因素对投资组合的影响程度。

定量评估

通过专家评估、风险调查等方式,对国债期货市场的风险进行主观判断和评估。

定性评估

通过分散投资不同期限、不同品种的国债期货合约,降低单一合约或单一品种的风险集中度。

分散投资

设置止损

国债期货的基础知识及交易策略华泰长城期货课件

目录

CONTENTS

国债期货概述国债期货基础知识国债期货交易策略国债期货的风险管理国债期货市场展望

国债期货概述

01

02

它为投资者提供了规避利率风险和套期保值的有效工具,是债券市场的重要组成部分。

国债期货是一种金融衍生品,以国债为标的物,通过标准化合约在期货交易所进行交易。

2013年,国债期货重新推出,并在近几年得到了快速发展。

国债期货基础知识

国债期货的交易时间与股票市场一致,为周一至周五的9:15-11:30和13:00-15:15。

交易时间

交易单位

涨跌幅度

国债期货的最小交易单位为手,一手对应10张国债。

国债期货的涨跌幅度限制为上一个交易日结算价的±2%。

03

02

01

国债期货的合约标的为面值100万的国债。

合约标的

国债期货的合约月份一般为连续的近几个月份,如连续的3、6、9、12月。

合约月份

国债期货的交易费用包括手续费、保证金等。

交易费用

国债期货采用保证金制度,投资者需按照规定缴纳一定比例的保证金。

保证金制度

国债期货的盈亏计算方式为平仓价与开仓价的差价乘以手数。

盈亏计算

国债期货采用实物交割方式,最后交割日为合约到期日。

第二轮期海扬帆第十九讲-5.3-帅之凰-国债期货交易策略

97.97

60

97.80

170

97.69

110

97.83

140

98.14

310

97.02

120

350

860

590

5/7/2021

5

1.3 空头头寸 判断4-7年时间段的国债收益率在未来的变化

上扬 -》 空头头寸

国债期货不适合 搏短线式的日内交易 频繁交易 效益如何 取决于 交易成本(手续费),持仓限制 等等

5/7/2021

21

4.3 对冲考虑因素

对冲成本——基差风险 利用场内交易的期货进行对冲,把现货市场风险转化为基差 风险

基差风险程度

需对冲的债券与实际最便宜可交割券差别越大,对冲策略的 可靠性就越低,基差风险越大。

CTD和非CTD对冲 收益率曲线变动导致CTD变化,影响对冲效果

5/7/2021

5/7/2021

9

2.3 买入(卖出)时间价差

时间价差

买入

买入短期国债期货 同时卖出长期国债期货

。。。此时,投资者预计短期和长期合约 的到期日之间的正(负)差价会扩大(缩 小)

。。。此时,长期合约价格相对被高估

卖出

卖出短期国债期货 同时买入长期国债期货

。。。此时,投资者预计短期和长期合约 的到期日之间的正(负)差价会缩小(扩 大)

同时卖出具有相同或相似到期日 同时买入具有相同或相似到期日

的标的为长期债券的定息期货

的标的为长期债券的定息期货

。。。预期收益率曲线斜率加大 。。。预期收益率曲线趋于水平

5/7/2021

14

目录

一、基本交易 二、价差交易 三、基差交易 四、对冲策略