增值税发票销货清单(含计算公式)

发票清单模板(分离式)V2[1].2

![发票清单模板(分离式)V2[1].2](https://img.taocdn.com/s3/m/7e30d01ba216147917112812.png)

2年度( )月份销售明细表

2013年5月8日

号码:000000

.不可有空行;3.清单打印页不可以修改;4.名称 灰色部分为公式,如需手工录入请慎重

税额 115.08

2年度( )月份销售明细表

2013年5月8日

号码:000000

.不可有空行;3.清单打印页不可以修改;4.名称 灰色部分为公式,如需手工录入请慎重

2012年度( )月份销售明细表

购货单位名称:A 销货单位名称:B 所属增值税专用发票代码:3300073140 号码:000000 开票日期: 2013年5月8日

1.暂不可写负数和折扣;2.不可有空行;3.清单打印页不可以修改;4.名称 不可超个16个字5.灰色部分为公式,如需手工录入请慎重

序号 货物(劳务)名称 规格型号 单位 数量 单价(含税) 金额(含税) 税率

2012年度( )月份销售明细表

购货单位名称:A 销货单位名称:B 所属增值税专用发票代码:3300073140 号码:000000 开票日期: 2013年5月8日

1.暂不可写负数和折扣;2.不可有空行;3.清单打印页不可以修改;4.名称 不可超个16个字5.灰色部分为公式,如需手工录入请慎重

序号 1 货物(劳务)名称 货物名称 规格型号 30g*30 单位 数量 单价(含税) 金额(含税) 税率 包 240 3.3 792.00 17%

税额

税额

2年度( )月份销售明细表

2013年5月8日

号码:000000

.不可有空行;3.清单打印页不可以修改;4.名称 灰色部分为公式,如需手工录入请慎重

税额

2年度( )月份销售明细表

2013年5月8日

号码:000000

销货清单到底是怎么回事?怎么判断真伪?

销货清单到底是怎么回事?怎么判断真伪?销货清单到底是怎么回事?怎么判断真伪?1、销货清单的官方名称是《销售货物或者提供应税劳务清单》,最早出现于《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)第十二条:一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。

(注:根据《中华人民共和国发票管理办法实施细则》,自2011年2月1日起发票只能加盖发票专用章。

)2、表样和打印出来的效果图如下:3、国家税务总局2017年4月21日发布的《增值税发票开具指南》第二章第一节第十三条规定:一般纳税人销售货物、提供加工修理修配劳务和发生应税行为可汇总开具增值税专用发票。

汇总开具增值税专用发票的,同时使用新系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

注:从这条规定可以看出,销货清单的名称没有改变,但适用范围已经从原增值税纳税人扩大到所有增值税纳税人。

4、尽管销货清单注明是与专用发票同时开具的,经笔者实操验证,增值税普通发票也可以开具销货清单。

5、使用清单方式开票,所开出的增值税发票品名均为固定格式「(详见销货清单)」,除票面金额、税率、税额等栏目有数外,其余栏目均为空白。

笔者认为,根据这一特点,结合清单和发票上的发票代码和号码,以及金额、税率、税额等信息,可以初步判断出,销货清单是否由税控系统开具。

6、最保险的方法是登录国家税务总局的发票查询网站,s://inv-/,查询税控销货清单的真伪。

7、销货清单有什么存在意义和法律效力?笔者没有查到明文规定,揣测出以下几点。

一是,这个销货清单不是必须要开具的,如果你不嫌麻烦,多用几张发票,问题总能解决,清单存在的意义似乎是为了节约资源,提高效率。

二是,一旦使用新系统开具出销货清单,对它的管理和要求,包括盖章、防伪等措施,就和增值税发票没有两样了。

普通发票销货清单

备

注发货ຫໍສະໝຸດ 仓库经手人: 销货单位(盖章):

说明:本清单的式样由广州市国家税务局提供。

普通发票销货清单普通发票销货清单格式普通发票销货清单下载销货清单模板普通发票清单格式增值税普通发票小规模纳税人销货单普通发票销售清单普通发票销货清单模板

普通发票销货清单

(只作发票附件,不作收款凭证)

购货单位

名 称

发

票

代码:

号码:

商 品 或 劳 务 名 称

计量单位

数 量

单 价

销 售 额

小 写 合 计

¥

增值税纳税人销货清单

增值税纳税人销货清单

1. 引言

本文档旨在介绍增值税纳税人销货清单的概念和用途。

销货清

单是指纳税人在销售货物时记录、报备和归档的清单,用于增值税

纳税申报和税务管理等方面。

2. 销货清单的要求

根据相关法规和规定,增值税纳税人需要满足以下要求来编制

销货清单:

- 清单内容:清单应当包括销售货物的基本信息,如货物名称、货物数量、货物单价、销售单位等。

- 清单形式:清单可以以纸质形式或电子形式进行记录和报备。

- 清单编制和归档:销货清单应当按照一定的时间周期进行编

制和归档,通常是按月进行。

3. 销货清单的用途

销货清单在增值税纳税申报和税务管理中具有重要作用,主要

用途包括:

- 纳税申报:销货清单是纳税人申报增值税的重要依据,对税

务机关进行纳税检查和核实提供了重要的资料。

- 税务管理:销货清单可以帮助税务机关监督和管理纳税人的

销售行为,确保纳税人履行相关税务义务并准确申报税款。

4. 销货清单的编制与管理

为了确保销货清单的准确性和合规性,纳税人可以采取以下措

施来编制和管理销货清单:

- 设立内部流程:建立完善的内部流程,规范销货清单的编制、审核和归档过程。

- 技术支持:利用相关软件和系统来辅助销货清单的记录、报

备和管理工作,提高效率和准确性。

- 定期培训:对销货清单的编制要求和相关政策法规进行培训,提高员工的业务水平和遵纪守法意识。

5. 结论

销货清单是增值税纳税人必须编制和管理的重要文件,它对于纳税申报和税务管理有着重要的作用。

纳税人应当严格按照要求来编制和管理销货清单,确保合规性和准确性。

增值税发票清单含税版电子表格(内含公式,数据自动生成)

折扣

1

100 100%

100

100

100

100

100

100

100

100

100

100

100

100

100

100

100

100

100

97.09 3%

2.91

19 原价合计

1747.57 3%

52.43

20 折扣额合计 小计

0.00 3% 1747.57

0.00 52.43

总计 备注

销售方(章)

1747.57

52.43

填开日期:20xx年xx月xx日

非打印区域

95%为九五折;100%为不折扣。请更改 蓝色区域

序号

请在序号后面输入 未折扣的原价

97.09 3%

2.91

15 *专业技术服务*平面设计 16 *专业技术服务*平面设计

页

1

97.0873786

97.09 3%

2.91

页

1

97.0873786

97.09 3%

2.91

17 *专业技术服务*平面设计 18 *专业技术服务*平面设计

页

1

97.0873786

97.09 3%

2.91

ቤተ መጻሕፍቲ ባይዱ

页

1

97.0873786

97.09 3%

2.91

11 *专业技术服务*平面设计 12 *专业技术服务*平面设计

页

1

97.0873786

97.09 3%

2.91

页

1

97.0873786

97.09 3%

2.91

13 *专业技术服务*平面设计 14 *专业技术服务*平面设计

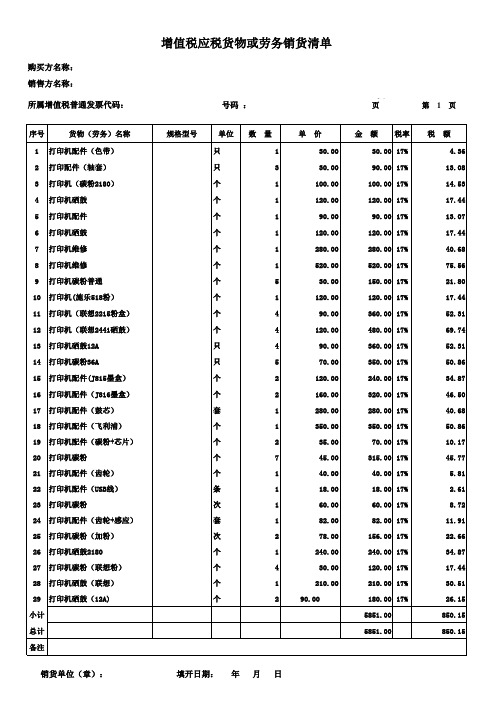

增值税发票清单模板

40.00 17% 18.00 17% 60.00 17% 82.00 17% 156.00 17% 240.00 17% 120.00 17% 210.00 17% 180.00 17% 5851.00 5851.00

税额 4.36

13.08 14.53 17.44 13.07 17.44 40.68 75.56 21.80 17.44 52.31 69.74 52.31 50.86 34.87 46.50 40.68 50.86 10.17 45.77

单价 30.00 30.00

100.00 120.00

90.00 120.00 280.00 520.00

30.00 120.00

90.00 120.00

90.00 70.00 120.00 160.00 280.00 350.00 35.00 45.00 40.00 18.00 60.00 82.00 78.00 240.00 30.00 210.00 90.00

13 打印机硒鼓12A

ห้องสมุดไป่ตู้

14 打印机碳粉36A

15 打印机配件(J815墨盒)

16 打印机配件(J816墨盒)

17 打印机配件(鼓芯) 18 打印机配件(飞利浦) 19 打印机配件(碳粉+芯片)

20 打印机碳粉 21 打印机配件(齿轮) 22 打印机配件(USB线) 23 打印机碳粉

24 打印机配件(齿轮+感应) 25 打印机碳粉(加粉) 26 打印机硒鼓2180

金 额 税率 30.00 17% 90.00 17%

100.00 17% 120.00 17%

90.00 17% 120.00 17% 280.00 17% 520.00 17% 150.00 17% 120.00 17% 360.00 17% 480.00 17% 360.00 17% 350.00 17% 240.00 17% 320.00 17% 280.00 17% 350.00 17%

增值税专用发票清单格式.xls

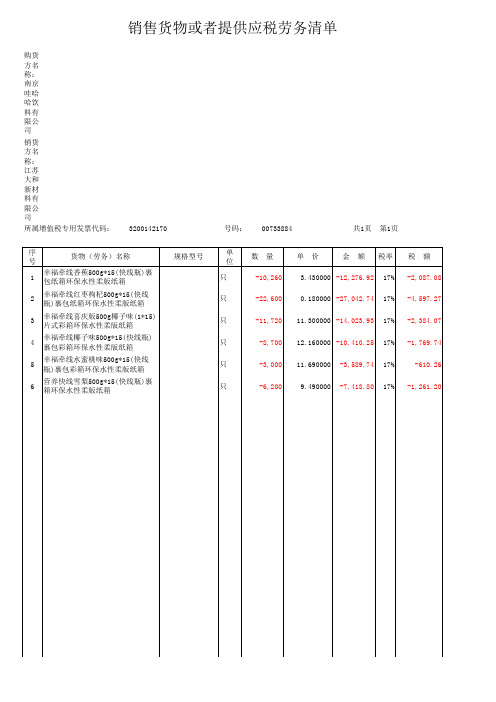

-10,260 3.430000 -12,276.92 17% -2,087.08

-22,600 0.180000 -27,042.74 17% -4,597.27

-11,720 11.300000 -14,023.93 17% -2,384.07

-8,700 12.160000 -10,410.25 17% -1,769.74

3

幸福牵线喜庆版500g椰子味(1*15) 片式彩箱环保水性柔版纸箱

4

幸福牵线椰子味500g*15(快线瓶) 裹包彩箱环保水性柔版纸箱

5

幸福牵线水蜜桃味500g*15(快线 瓶)裹包彩箱环保水性柔版纸箱

6

营养快线雪梨500g*15(快线瓶)裹 箱环保水性柔版纸箱

规格型号

单 位

只

只

只

只

只

只

数量

单价

金 额 税率 税 额

-12,709.60 -12,709.60

-3,000 11.690000 -3,589.74 17%

-610.26

-6,200 9.490000 -7,418.

销售方(章): 填开日期: 年 月 日

注: 本清 单一 式两 联: 第一 联, 销售 方留 存; 第二 联, 销售 方送 交购 买方

-74,762.38 -74,762.38

销售货物或者提供应税劳务清单

购货 方名 称: 南京 哇哈 哈饮 料有 限公 司

销货 方名 称: 江苏 大和 新材 料有 限公 司

所属增值税专用发票代码:

3200142170

号码: 00733884

共1页 第1页

序 号

货物(劳务)名称

1

幸福牵线香蕉500g*15(快线瓶)裹 包纸箱环保水性柔版纸箱

增值税发票销售清单

销货单位(章):

填开日期: 2012年月日

国家税务总局印制

备注:如果打印的增值税发票为多页,记得修改共X页,第X页(例:清单2页,共2页、第1页、下一张(第2

页))。第一张的总计为当前页面小计的金额。第二张பைடு நூலகம்注意,小计还是当前页面的小计,但总计为第一张小

计和第二张小计相加(第二张的总价=第一张小计+第二张小计)依次类推。(打印时删除)

金 额 税率 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17%

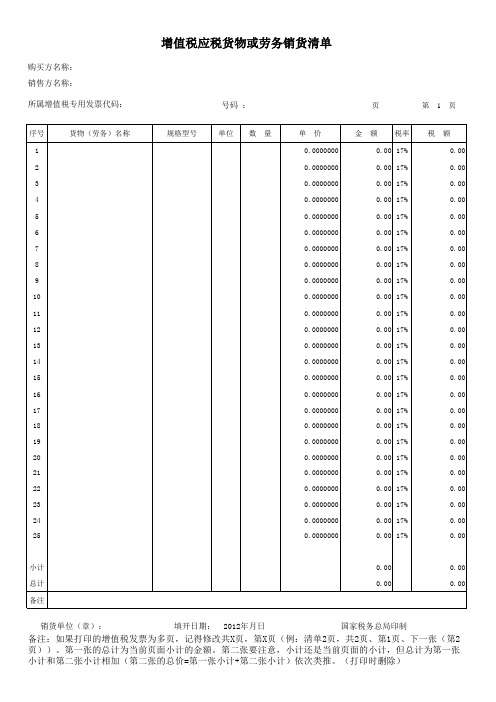

购买方名称: 销售方名称: 所属增值税专用发票代码:

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

货物(劳务)名称

增值税应税货物或劳务销货清单

号码 :

规格型号

单位 数 量

共1 页

第1页

单价 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000

增值税普通发票销售清单模板

销货单位(章):

填开日期: 2012年月日

国家税务总局印制

备注:如果打印的增值税发票为多页,记得修改共X页,第X页(例:清单2页,共2页、第1页、下一张(第2

页))。第一张的总计为当前页面小计的金额。第二张要注意,小计还是当前页面的小计,但总计为第一张

小计和第二张小计相加(第二张的总价=第一张小计+第二张小计)依次类推。(打印时删除)

金 额 税率 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17%

税额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

小计 总计 备注

0.00 0.00

0.00 0.00

购买方名称: 销售方名称: 所属增值税专用发票代码:

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 单

号码 :

规格型号

单位 数 量

共1 页

第1页

单价 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000

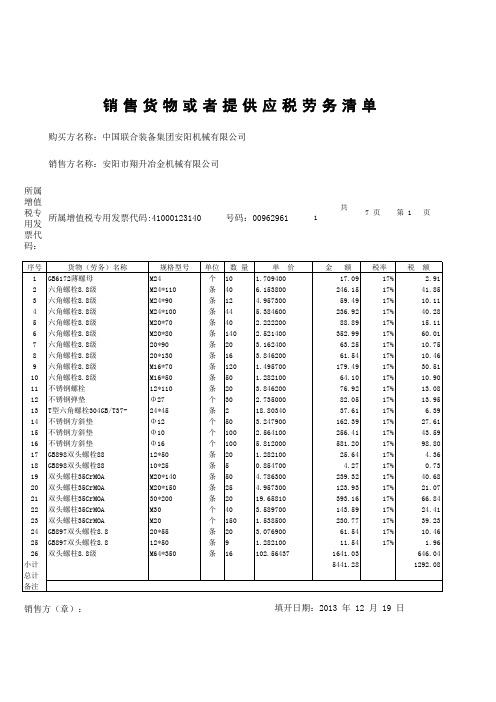

税务代开销货清单样表

所属增值税专用发票代码:共17 页第 1 页销售方(章): 填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码:41000123140号码:00962961注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 2 页购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售货物或者提供应税劳务清单注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 3 页销售方(章):填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 4 页销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售方(章):填开日期:2013 年 12 月 19 日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 5 页销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售方(章):填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。