直接材料采购预算表

第三节 预算编制(2直接材料、直接人工预算)

• 直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直 接材料预算是以生产预算为基础编制的,同时要考虑材料存货水平。

管理会计

04

直接材料预算的编制

2.直接材料预算的内容及编制

• 直接材料采购预算的内容包括材料消耗定额、期初及期末材料存货水平、材料预计单 价等。其计算公式如下: (1)预计生产需用量=预计生产量×单位产品材料用量

3 1 530

5 7 650

910 8 560

765 7 795

3 23 385

7 560 14 031

21 591

金额单位:元

4

合计

1 820 5

9 100 950

10 050 910

9 140 3

5 600 5

28 000 950

28 950 900

28 050 3

27 420

84 150

3 000

注意:由于材料采购与货款支付往往不同步,使得预算期的材料采购成本不等于现金支 出。因此,材料采购预算通常还要编制各季度的现金支出预算,以便为编制现金预算提 供依据。

管理会计

04

直接材料预算的编制

【应用举例】

• 昌盛公司生产甲产品只需一种材料,单位产品材料耗用量为5千克,采 购成本为3元/千克,各季度的期末存货按下季度生产需用量的10%计算, 本年末存货预计为950千克,上年度期末存货为900千克。每季度的购料 款当季支付60%,其余40%于下季度支付。上年末应付账款为3 000元。 根据以上资料,编制该公司的直接材料预算。 • 根据以上资料,编制该公司的直接材料预算,如下表所示。

THE END

谢谢观看

式中:“预计生产量”来自生产预算, “单位产品材料用量”来自标准成本资料或材料消耗定额资料。

全面预算编制的方法

9,264

现金支出合计(元)

21,340

20,304

21,672

22,680

85,996

直接人工预算列示根据预算生产量进行生产所需的直接人工小时以及相应的成本。

与直接材料一样,直接人工小时预算由人工与产出的关系决定。编制直接人工预算的主要依据有:生产预算中的预计生产量、单位产品工时耗用定额以及单位工时的工资率。具体计算公式如下: 预计直接人工成本 = 预计生产量 ×单位产品工时定额×单位工时工资率

+ 现金收入

= 可供使用的现金

现金支出

= 现金盈余或短缺

+ 借款( - 还款)

= 期末现金余额

(4)期末现金余额

例

根据前面各个预算表,编制福润公司现金预算如表9所示。

表9 福润公司现金预算(2011年度)

摘要

资料来源

第一季度

第二季度

第三季度

第四季度

全年合计

期初现金余额

12,620

16,545

则福润公司的直接材料采购预算如表3所示:

1

2

例

表3 福润公司直接材料预算(2011年度)

第一季度

第二季度

第三季度

第四季度

全年合计

预计生产量(表2)(件)

3150

3500

3600

4000

14250

单位产品所需要直接材料(公斤/件)

0.5

0.5

0.5

0.5

0.5

预计生产需要量(公斤)

1575

1750

1800

单击此处添加副标题

第四章 全面预算编制的方法

扁平工作汇报通用模版

第一节 全面预算编制 的基本方法

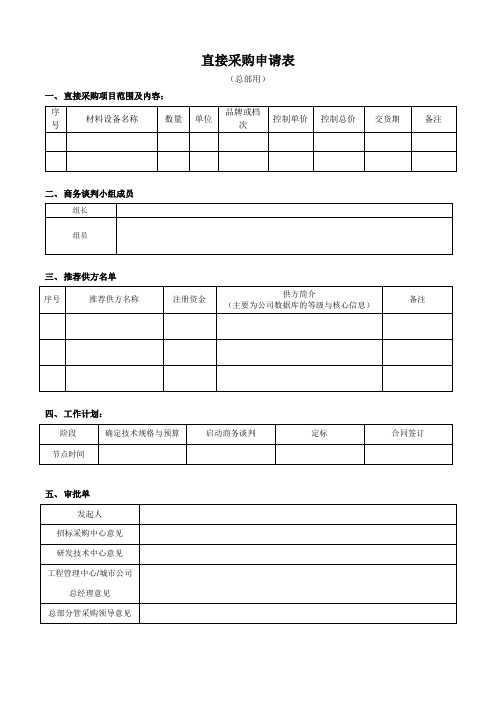

直接采购申请表

(总部用)

一、直接采购项目范围及内容:

序号

材料设备名称

数量

单位

品牌或档次

控制单价

控制总价

交货期

备注

二、商务谈判小组成员

组长

组员

三、推荐供方名单

序号

推荐供方名称

注册资金

供方简介

(主要为公司数据库的等级与核心信息)

备注

四、工作计划:

阶段

确定技术规格与预算

启动商务谈判

定标

合同签订

节点时间

五、审批单

发起人

招标采购中心意见

研发技术中心意见

工程管理中心/城市公司总经理意见

总部分管采购领导意见

直接采购申请表

(城市公司用)

一、直接采购项目范围及内容:

序号

材料设备名称

数量

单位

品牌或档次

控制单价

控制总价

交货期

备注

二、商务谈判小组成员

组长

组员

三、推荐供方名单

序号

推荐供方名称

注册资金

供方简介

(主要为公司数据库的等级与核心信息)

备注

四、工作计划:

阶段

确定技术规格与预算

启动商务谈判

定标

合同签订

节点时间

五、审批单

发起人

招见

城市公司分管

采购领导意见

招标采购中心意见

成本管理中心意见

城市公司总经理意见

管理会计实训3-全面预算的编制-参考答案(1)

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

全面预算例题答案

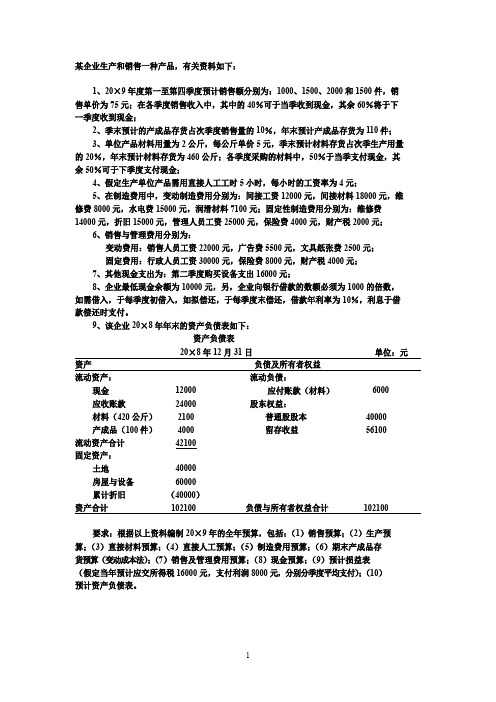

某企业生产和销售一种产品,有关资料如下:1、20×9年度第一至第四季度预计销售额分别为:1000、1500、2000和1500件,销售单价为75元;在各季度销售收入中,其中的40%可于当季收到现金,其余60%将于下一季度收到现金;2、季末预计的产成品存货占次季度销售量的10%,年末预计产成品存货为110件;3、单位产品材料用量为2公斤,每公斤单价5元,季末预计材料存货占次季生产用量的20%,年末预计材料存货为460公斤;各季度采购的材料中,50%于当季支付现金,其余50%可于下季度支付现金;4、假定生产单位产品需用直接人工工时5小时,每小时的工资率为4元;5、在制造费用中,变动制造费用分别为:间接工资12000元,间接材料18000元,维修费8000元,水电费15000元,润滑材料7100元;固定性制造费用分别为:维修费14000元,折旧15000元,管理人员工资25000元,保险费4000元,财产税2000元;6、销售与管理费用分别为:变动费用:销售人员工资22000元,广告费5500元,文具纸张费2500元;固定费用:行政人员工资30000元,保险费8000元,财产税4000元;7、其他现金支出为:第二季度购买设备支出16000元;8、企业最低现金余额为10000元,另,企业向银行借款的数额必须为1000的倍数,如需借入,于每季度初借入,如拟偿还,于每季度末偿还,借款年利率为10%,利息于借款偿还时支付。

9、该企业20×8年年末的资产负债表如下:资产负债表20×8年12月31日单位:元资产负债及所有者权益流动资产:流动负债:现金12000应付账款(材料)6000应收账款24000股东权益:材料(420公斤)2100普通股股本40000产成品(100件)4000留存收益56100流动资产合计42100固定资产:土地40000房屋与设备60000累计折旧(40000)资产合计102100负债与所有者权益合计102100要求:根据以上资料编制20×9年的全年预算,包括:(1)销售预算;(2)生产预算;(3)直接材料预算;(4)直接人工预算;(5)制造费用预算;(6)期末产成品存货预算(变动成本法);(7)销售及管理费用预算;(8)现金预算;(9)预计损益表(假定当年预计应交所得税16000元,支付利润8000元,分别分季度平均支付);(10)预计资产负债表。

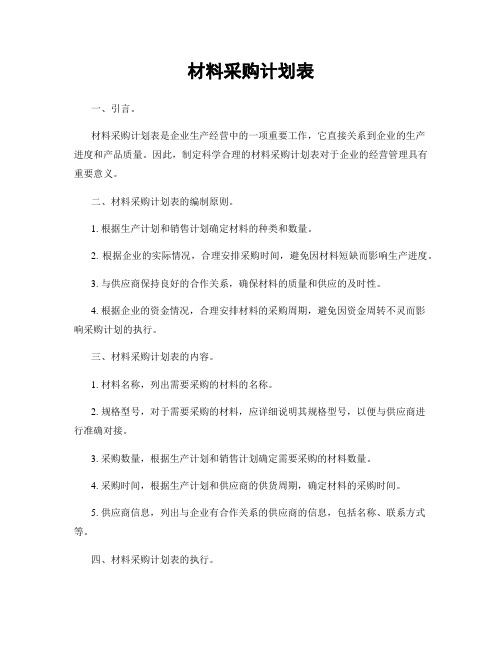

材料采购计划表

材料采购计划表一、引言。

材料采购计划表是企业生产经营中的一项重要工作,它直接关系到企业的生产进度和产品质量。

因此,制定科学合理的材料采购计划表对于企业的经营管理具有重要意义。

二、材料采购计划表的编制原则。

1. 根据生产计划和销售计划确定材料的种类和数量。

2. 根据企业的实际情况,合理安排采购时间,避免因材料短缺而影响生产进度。

3. 与供应商保持良好的合作关系,确保材料的质量和供应的及时性。

4. 根据企业的资金情况,合理安排材料的采购周期,避免因资金周转不灵而影响采购计划的执行。

三、材料采购计划表的内容。

1. 材料名称,列出需要采购的材料的名称。

2. 规格型号,对于需要采购的材料,应详细说明其规格型号,以便与供应商进行准确对接。

3. 采购数量,根据生产计划和销售计划确定需要采购的材料数量。

4. 采购时间,根据生产计划和供应商的供货周期,确定材料的采购时间。

5. 供应商信息,列出与企业有合作关系的供应商的信息,包括名称、联系方式等。

四、材料采购计划表的执行。

1. 确认采购计划,由采购部门根据生产计划和销售计划制定具体的采购计划,并报经企业领导审批。

2. 与供应商联系,采购部门应及时与供应商联系,确认采购的材料的价格、数量和交货时间。

3. 采购材料,根据采购计划和与供应商的协商结果,及时采购所需的材料。

4. 质量检验,采购部门应对采购的材料进行质量检验,确保材料的质量符合企业的要求。

5. 入库管理,采购部门应及时将采购的材料入库,并做好相应的入库记录工作。

五、材料采购计划表的总结。

材料采购计划表的编制和执行需要全体员工的共同努力,只有科学合理地制定和执行材料采购计划,才能保证企业的生产进度和产品质量。

希望全体员工能够认真执行材料采购计划,确保企业的生产经营顺利进行。

财务管理课程设计

一、销售预算销售预算表单位:元60000*0.7=42000 120000*0.7=84000 80000*0.7=56000 90000*0.7=63000二、生产预算预计生产量=预计销售量+预计期末库存量-预计期初库存量生产预算表单位:件项目 第一季度 第二季度 第三季度 第四季度 全年合计 预计销售量(件)300 600 400 450 1750 预计单价 200 200 200 200 200 预计收入 6000012000080000 90000350000预计现金收入 期初应收账款 18000 18000 第一季度销售收入 42000 18000 60000 第二季度销售收入 84000 36000 120000 第三季度销售收入 56000 24000 80000 第四季度销售收入 63000 63000 现金收入合计600001020009200087000341000项目 第一季度 第二季度 第三季度 第四季度 全年合计 预计销售量 300 600 400 450 1750 加:期末库存 600×10%=60400×10%=40450×10%=4540 40 减:期初库存 50 60 40 45 50 预计生产量 3105804054451740三、直接材料预算直接材料预计采购量=预计生产需用量+预计期末材料库存量—预计期初材料库存量直接材料预算表材料单位:千克金额单位:元17112*0.6=10267.2 25320*0.6=15192 20016*0.6=12009.6 20952*0.6=12571.2项目 第一季度 第二季度 第三季度 第四季度 全年合计 预计生产量(件) 310 580 405 445 1740 单位产品材料消耗量 4 4 4 4 4 材料需用量 310×4=1240580×4=2320405×4=1620445×4=17806960 预计期末材料存货 2320×0.3=696 1620×0.3=486 1780×0.3=534500 500 预计期初材料存货 510 696 486 534 510 预计材料采购量 1426 2110 1668 1746 6950 材料价格 12 12 12 12 12 预计材料采购金额 1711225320200162095283400项目第一季度 第二季度第三季度第四季度全年合计 预 计 采 购 额 支 出 年初应付账款 6000 6000 第一季度采购额 10267.26844.8 17112 第二季度采购额 15192 10128 25320 第三季度采购额 12009.68006.4 20016 第四季度采购额12571.2 12571.2 合计16267.222036.822137.620577.681019.2四、直接人工预算直接人工费用预算=预计生产量×(∑单位工时×小时工资率)直接人工预算表单位:元项目第一季度第二季度第三季度第四季度全年合计预计生产量310 580 405 445 1740 (件)单位产品直3 3 3 3 3接人工工时直接人工总930 1740 1215 1335 5220 工时单位直接工5 5 5 5 5时工资直接人工总4650 8700 6075 6675 26100 成本五、制造费用预算表变动性制造费用分配率=变动性制造费用总额/生产总量=(10000+8000+12000+1320)/1740=18(元/件)固定性制造费用季度分配率=全年固定性制造费用/4=(12000+4980+10000+20000)/4=11745(元)直接人工预算表单位:元项目第一季度第二季度第三季度第四季度全年合计预计生产量310 580 405 445 1740 (件)变动性制造费18 18 18 18 18用分配率变动制造费用5580 10440 7290 8010 31230固定制造费用11745 11745 11745 11745 46980制造费用合计17325 22185 19035 19755 78300 减:折旧费5000 5000 5000 5000 20000预计制造费用12325 17185 14035 14755 58300 现金支出六、单位产品成本和期末产成品存货预算单位产品成本和期末产成品存货预算表单位:元项目单位产品耗用量单位价格单位成本单位产品成本预算直接材料4千克12 48 直接人工3小时 5 15变动制造费用3 6 18 单位产品成本——81期末存货预算期末存货数量——40 期末存货成本——3240变动制造费用=变动制造费用总额/预计直接人工工时总额=(10000+8000+12000+1320)/5220=6七、销售及销售管理费用预算变动销售及管理费用变动率=35000/1750=20 固定销售及管理费用=136000/4=3400销售及销售管理费用预算表单位:元项目第一季度第二季度第三季度第四季度全年合计预计销售量300 600 400 450 1750变动销售及管20 20 20 20 20理费用分配率变动销售及管6000 12000 8000 9000 35000 理费用固定销售及管3400 3400 3400 3400 13600 理费用销售及管理费9400 15400 11400 12400 48600用合计八、现金收支预算现金收支预算单位:元项目第一季度第二季度第三季度第四季度全年合计期初现金余额45000 21719.05 25583.5 23134.65 45000销售现金收入60000 102000 92000 87000 341000现金收入合计105000 123719.05 117583.5 110134.65 386000 直接材料16267.2 22036.8 22137.6 20577.6 81019.2 直接人工4650 8700 6075 6675 26100 制造费用12325 17185 14035 14755 58300销售及管理费用9400 15400 11400 12400 48600所得税14555*0.25=3638.7543255*0.25=10813.7522205*0.25=5551.2528405*0.25=7101.2527105股息3000 3000 3000 3000 12000 购置设备94000 94000 现金支出合计143280.95 77135.55 62198.85 64508.85 347124.2现金余缺105000-143280.95=-38280.95123719.05-77135.55=46583.5117583.5-62198.85=55384.65110134.65-64508.85=45625.8386000-347124.2=38875.8向银行借款60000 60000 偿还银行借款-20000 -30000 -10000 -60000 支付借款利息-1000 -2250 -1000 -4250现金筹集与运用合计60000 -21000 -32250 -11000 -4250期末现金余额21719.05 25583.5 23134.65 34625.8 34625.8九、预计损益表2006年度预计损益表单位:元项目第一季度第二季度第三季度第四季度全年合计销售收入60000 120000 80000 90000 350000变动制造成本81*300=24300 81*600=48600 81*400=32400 81*450=36450 141750变动销售及管理费用6000 12000 8000 9000 35000变动成本合计30300 60600 40400 45450 176750边际利润60000-30300=29700120000-60600=5940080000-40400=3960090000-45450=44550350000-176750=173250固定制造费用11745 11745 11745 11745 46980 固定销售及管理费用3400 3400 3400 3400 13600 利息费用1000 2250 1000 4250 固定成本合计15145 16145 17395 16145 64830税前净收益29700-15145=1455559400-16145=4325539600-17395=2220544550-16145=28405173250-64830=108420所得税3638.75 10813.75 5551.25 7101.25 27105 税后净收益10916.25 32441.25 16653.75 21303.75 81315十、预计资产负债表预计资产负债表2006年度(期末)单位:元流动资产:流动负债:现金34625.8 应付账款6000+83400-81019.2=8380.8应收账款18000+350000-341000=27000应付福利费30000原材料存货500*12=6000 其他未交款18650产成品存货3240 流动负债合计57030.8周转材料存货25000 非流动负债:在途物资存货24187.5 专项应付款215187.5流动资产合计120053.3 非流动负债合计215187.5 固定资产:负债总计272218.3 土地60000房屋及设备240000+94000=334000减:折旧40000+20000=60000固定资产合计334000无形资产及递延资产:所有者权益:无形资产66000 实收资本200000递延资产1500000 留存收益128520+81315-12 000=197835无形资产及递延资产合计216000 所有者权益总计397835资产总计670053.3 负债及所有者权益总计670053.3一、偿债能力1.短期(1)流动比率=流动资产/流动负债=120053.3/57030.8*100%=210.51%(2)速动比率=速动资产/流动负债=(120053.3-58417.5)/57030.8*100%=108.06%2.长期(1)资产负债率=负债总额/资产总额*100%=272218.3/670053.3*100%=40.63%(2)所有者权益比率=所有者权益总额/资产总额=397835/670053.3*100%=59.37%(3)已获利息倍数=息税前利润/利息费用=(81315+4250+27105)/4250=26.51 倍二、营运能力1.存货周转率存货周转率=销货成本/平均存货成本=(5400+6120+83400+26100+78300-3240-6000)/[(6000+3240+25000+24187.5+6120+5400)/2]=5.43 次存货周转天数=365/5.43=67.22天2.应收账款周转率应收账款周转率=赊销净额/平均应收账款余额=350000*(1-3%)/[(18000+27000)/2]=15.09 次应收账款周转天数=365/15.09=24.19 天3.固定资产周转率固定资产周转率=销售净额/平均固定资产净值=350000*(1-3%)/[(260000+334000)/2]=1.14 次固定资产周转天数=365/1.14=320.18 天4.总资产周转率总资产周转率=销售净额/平均总资产=350000*(1-3%)/[(334520+670053.3)/2]=0.68 次总资产周转天数=365/0.68=536.67天三、获利能力1.成本利润率=销售利润/销售成本=39631.68/190080*100%=20.85%2.成本费用利润率=利润总额/成本费用总额=108670/1143000*100%=9.51%3.总资产报酬率=息税前利润/平均总资产=112920/[(334520+670053.3)/2]*100%=22.48%4.净资产报酬率=净利润/平均总资产=81315/[(334520+670053.3)/2]*100%=16.19%5.每股收益=净利润/股数=81315/20000=4.06575元6.每股股利=现金股利/流通在外的股数=40000/20000=2 元7.市盈率=每股市价/每股收益=48.58/4.06575=11.95 倍。

管理会计习题14-15-1

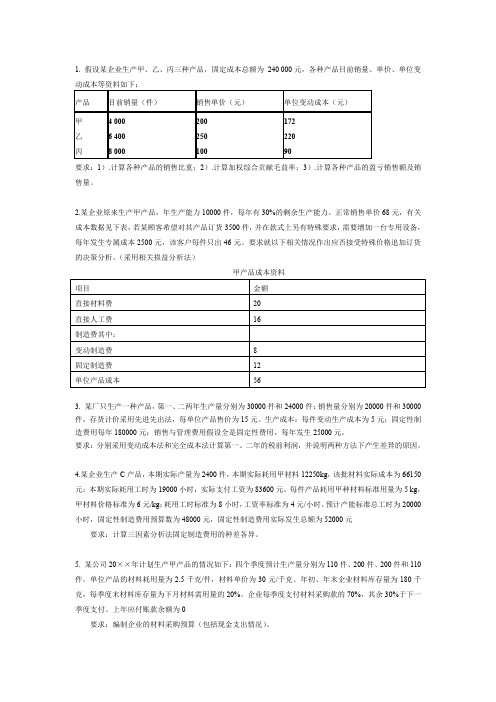

1. 假设某企业生产甲、乙、丙三种产品,固定成本总额为 240 000元,各种产品目前销量、单价、单位变动成本等资料如下:要求:1).计算各种产品的销售比重;2).计算加权综合贡献毛益率;3).计算各种产品的盈亏销售额及销售量。

2.某企业原来生产甲产品,年生产能力10000件,每年有30%的剩余生产能力。

正常销售单价68元,有关成本数据见下表,若某顾客希望对其产品订货3500件,并在款式上另有特殊要求,需要增加一台专用设备,每年发生专属成本2500元,该客户每件只出46元。

要求就以下相关情况作出应否接受特殊价格追加订货的决策分析。

(采用相关损益分析法)3. 某厂只生产一种产品,第一、二两年生产量分别为30000件和24000件;销售量分别为20000件和30000件,存货计价采用先进先出法,每单位产品售价为15元。

生产成本:每件变动生产成本为5元;固定性制造费用每年180000元;销售与管理费用假设全是固定性费用,每年发生25000元。

要求:分别采用变动成本法和完全成本法计算第一、二年的税前利润,并说明两种方法下产生差异的原因。

4.某企业生产C 产品,本期实际产量为2400件,本期实际耗用甲材料12250kg ,该批材料实际成本为66150元;本期实际耗用工时为19000小时,实际支付工资为83600元。

每件产品耗用甲种材料标准用量为5 kg ,甲材料价格标准为6元/kg ;耗用工时标准为8小时,工资率标准为4元/小时。

预计产能标准总工时为20000小时,固定性制造费用预算数为48000元,固定性制造费用实际发生总额为52000元要求:计算三因素分析法固定制造费用的种差各异。

5. 某公司20××年计划生产甲产品的情况如下:四个季度预计生产量分别为110件、200件、200件和110件。

单位产品的材料耗用量为2.5千克/件,材料单价为30元/千克。

年初、年末企业材料库存量为180千克,每季度末材料库存量为下月材料需用量的20%。

8.2 全面预算的编制

全面预算综合案例

表1-4 直接人工预算表

The Part One

摘要

第一季度 第二季度 第三季度 第四季度 全年

预计生产量/件

2050

2550

3050

3550 11200

单位产品工时定额(小时/件) 5

5

5

5

5

需用直接人工小时

10250 12750 15250 17750 56000

小时工资率(元/小时)

制造费用和固定制造费用,并据此两部分内容分别编制。对于变动

性制造费用而言,可以根据预计生产量和预计变动制造费用分配率

确定预计的变动性制造费用;对于固定性制造费用而言,可以采用

零基预算的方法确定预计的固定性制造费用。

预计变动性制造费用的计算公式为:

预计变动性制造费用=预计生产量×变动制造费用预算分配率

现金收入合计

230,000 450,000

元 第三季度

3,000 200

600,000

250,000 300,000

550,000

The Part One

第四季度 3,500 200

700,000

300,000 350,000 650,000

全年 11,000

200 2,200,000

30,000 400,000 500,000 600,000 350,000 1,880,000

经营预算的编制

The Part One

销售收入预算表

元

摘要

数据计算 第一季度 第二季度 第三季度 第四季度 全年

预计销售量/件

(1)

预计销售单价

(2)

预计销售收入 (3)=(1)×(2)

管理会计案例分析与答案

管理会计案例分析与答案【案例1】本量利分析案例安徽兴皖企业生产一种产品,假定产销一致,不考虑期间费用。

第一年资料:产销1 000件,单位售价100元,单位变动成本50元,固定成本总额30 000元,年营业利润为20 000元。

按变动成本法编制的利润表如表4—3所示。

表4—3 利润表单位:元项目金额主营业务收入100 000(100元×1 000件)变动生产成本50 000(50元×1 000件)贡献毛益总额50 000固定成本总额30 000息税前利润20 000 单位生产成本:(50 000+30 000)/1 000=80(元)单位息税前利润=20 000/1 000=20(元)第二年资料:产销800件,售价不变,销售收入80000元;总成本70000元,营业利润10000元。

根据第二年资料,可计算出:单位生产成本=70000/800=87.5(元)单位息税前利润=10000/800=12.5(元)上列资料表明:第二年单位生产成本提高7.5元,单位息税前利润下降7.5元,息税前利润总额减少10000元。

下面我们对第二年资料进行分析:首先用传统方法分析该产品成本降低额和降低率:产品成本降低额=(80×800)一70 000= 一6 000(元)(超支)产品成本降低率= —6 000/(80×800)= 一9.375%再分析息税前利润减少10 000元的原因:由于成本变动的影响=单位生产成本降低额×本年产销量= 一7.5×800= 一6 000(元)(超支)由于产销量变动的影响=基期单位息税前利润×产销量变动数=20×(一200)= 一4 000(元)(减少)结论:第二年成本比第一年成本超支6 000元,超支率9.375%。

息税前利润减少10 000元,是由于成本超支使息税前利润减少6 000元,产销量减少200件使息税前利润减少4 000元,故营业利润总额减少l0000元。

第三章 预算管理-业务预算的编制(三)——直接材料预算

B.3900 C.11700 D.10000 正确答案:B 解析:预计材料采购量=生产需要量+预计期末存量一预计期初存量 =2000+350—400=1950(千克)。第四季度预计采购金额=1.950X10=19500(元 )。年末应付账款项目金额=第四季度预计采购金额 X20%=19500X20%=3900(元) 5.某企业2011年第一季度产品生产量预算为1500件,单位产品材料用量5千 克/件,季初材料库存量1000千克,第一季度还要根据第二季度生产耗用材 料的10%安排季末存量,预算第二季度生产耗用7800千克材料。材料采购价 格预计12元/千克,则该企业第一季度材料采购的金额为()元。 A.78000 B.87360 C.92640 D.99360 正确答案:B 解析:该企业笫一季度材料采购的金额=(1500X5+7800X10%-1000)X1287360(元)

例题: 1.某公司预计计划年度期初应付账款余额为200万元,1至3月份采购金额分 别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付

30%。则预计一季度现金支出额是()。 A.2100万元 B.1900万元 C.1860万元 D.1660万元 正确答案:C 解析:第一季度现金支出总额=200+500+600+800×70%=1860(万元) 2.某企业编制“材料采购预算”,预计第四季度期初材料存量456千克,该 季度生产需用量2120千克,预计期末存量为350千克,材料单价为10元,若 材料采购货款有50%在本季度内付清,另外50%在下季度付清,则该企业预计 资产负债表年末“应付账款”项目为( )元。 A.11130 B.14630 C.10070 D.13560 正确答案:C 解析:预计第四季度材料采购量=2120+350-456=2014(千克)应付账款 =2014X10X50%=10070(元)。 3.直接材料预算的主要编制基础是()。 A.销售预算 B.现金预算 C.生产预算 D.产品成本预算 正确答案:C 解析:材料的采购与耗用要根据生产需用量来安排,所以直接材料预算是以 生产预算为基础来编制的。 4.某企业编制“直接材料预算”,预计第四季度期初存量400千克,预计生 产需用量2000千克,预计期末存量350千克,材料单价为10元,若材料采购 货款有80%在本季度内付清,另外20%在下季度付清,则该企业预计资产负债 表年末“应付账款”项目为()元。 A.7800