虚开增值税发票罪取保候审-南京刑事律师胜案指导-附白下公安分局决定书

被告单位以及被告人李某某虚开增值税专用发票一审刑事判决书

司法案例

策划 乐税网 乐税网( / )邮箱: Jiufu@

被告单位以及被告人李某某虚开增值税专用发票一审刑事判决书

【标 签】虚开增值税,专用发票 【案 由】刑事案由 【法 院】基层法院 【地 域】上海市 【裁判时间】2015-12-24 【审判程序】一审 【裁判单位】上海市普陀区人民法院 【文书种类】判决书

乐税网( / )邮箱: Jiufu@

一审请求情况:

上海市普陀区人民检察院指控,2013年2月至2014年11月间,被告单位上海某某有 限公司在经营期间,被告人李某某作为公司的法定代表人,以支付开票费的方式,在无实际 业务来往的情况下,通过崔某某(另案处理)从太和县某某纺织品有限公司、安徽省临泉县 某某纺织有限公司、太和县某某纺织品原料有限公司、宿迁某某纺织有限公司虚开了增值税 专用发票共计88份,价税合计人民币10627609元,税款人民币1544182.58元。后被告单位上 海某某有限公司将上述增值税专用发票均已向税务机关申报抵扣。

本院查明:

经审理查明,2013年2月至2014年11月间,被告单位上海某某有限公司在经营期 间,被告人李某某作为公司的实际经营人,以支付开票费的方式,在无实际业务来往的情况 下,通过崔某某(另案处理)从太和县某某纺织品有限公司、安徽省临泉县某某纺织有限公

乐税网( / )邮箱: Jiufu@

司、太和县某某纺织品原料有限公司、宿迁某某纺织有限公司虚开了增值税专用发票共计88 份,价税合计人民币10627609元,税款人民币1544182.58元。后被告单位上海某某有限公司 将上述增值税专用发票均已向税务机关申报抵扣。

2015年2月2日,被告人李某某接公安机关电话通知后至公安机关接受调查,但未能 如实供述上述事实,经教育后,对自己的犯罪事实才作了如实供述。

被告人刘某犯虚开增值税专用发票罪一审刑事判决书

见,本院不予采纳。鉴于被告人刘某系初犯,且有一定悔罪表现,其所在社区建议对其适用 社区矫正,适用缓刑不致再危害社会,可以宣告缓刑。依照《中华人民共和国刑法》第二百 零五条,第七十二条第一、三款,第七十三条第二、三款,第五十二条的规定,判决如下:

一审请求情况:

盘锦市兴隆台区人民检察院起诉指控,盘锦长江商贸有限公司与盘锦大涵石油机械 设备有限公司法定代表人及实际经营者刘某分别于2014年2月17日和2013年11月19日以支付 给苏某某(已另案处理)开票费的方式,通过苏某某从青岛蓝宇化工有限公司虚开进项增值 税专用发票2组,受票企业为盘锦长江商贸有限公司,价税合计人民币150000元,税额合计 人民币21794.87元(现已抵扣);通过苏某某从青岛蓝宇化工有限公司虚开进项增值税专用

被告人刘某对起诉指控无异议。

其辩护人当庭提出,被告人刘某当庭自愿认罪,情节较轻,且案发后被告人刘某已 补缴税款,并缴纳罚款及滞纳金。被告人刘某是在公安机关传唤之后主动交代犯罪事实的, 构成自首。

本院查明:

经审理查明的事实与起诉指控的一致。

本院认为:

本院认为,被告人刘某违反国家发票管理法规,虚开增值税专用发票抵扣国家税 款,其行为破坏了社会主义市场经济秩序,危害了国家税收征管制度,已构成虚开增值税专 用发票罪。公诉机关对被告人刘某的犯罪指控,罪名成立。被告人刘某认罪态度较好,案发 后已积极补缴税款、罚款及滞纳金,被告人刘某在审理中能够主动履行法定义务,对其可酌 情从轻处罚。故对其辩护人提出可从轻处罚的辩护意见,本院予以采纳。因被告人刘某系被 侦查机关根据线索传讯到案,不符合自首的构成要件,故对其辩护人提出构成自首的辩护意

裁判结果: 被告人刘某犯虚开增值税专用发票罪,判处有期徒刑一年,缓刑二年,并处罚金人 民币七万元(在税务机关已缴纳人民币59572.65元,在本院已缴纳人民币10427.35元)。 (缓刑考验期限,从判决确定之日起计算。) 如不服本判决,可在接到判决书的第二日起十日内,通过本院或者直接向盘锦市中 级人民法院提出上诉。书面上诉的,应当提交上诉状正本一份,副本二份。

汤某犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪、

当事人信息:

公诉机关江苏省江阴市人民检察院。

被告人汤某。2000年7月因犯诈骗罪被本院判处有期徒刑八年,并处罚金人民币一 万元,2006年3月4日刑满释放。2015年3月25日因涉嫌犯虚开增值税专用发票罪由江阴市公 安局决定取保候审。2015年11月19日经本院决定逮捕,同日由江阴市公安局执行逮捕。现羁 押于江阴市看守所。

上诉人胡军虚开增值税专用发票一案的刑事裁定书

乐税智库文档司法案例策划 乐税网上诉人胡军虚开增值税专用发票一案的刑事裁定书【标 签】虚开增值税专用发票,偷逃税款【案 由】刑事案由【法 院】中级法院【地 域】南京市【裁判时间】2016-01-22【审判程序】二审【裁判单位】南京市中级人民法院【文书种类】裁定书 当事人信息: 原公诉机关南京市六合区人民检察院。

上诉人(原审被告人)胡军,男,1977年7月26日出生,汉族,中专文化。

2014年12月9日因涉嫌犯虚开增值税专用发票罪被刑事拘留,2015年1月15日被逮捕。

现羁押于南京市六合区看守所。

辩护人张明文,江苏金协和律师事务所律师。

原审被告单位南京腾洲化工贸易有限公司,住所地南京市化学工业园区长芦街道长丰北路62号203室,法定代表人李静。

诉讼代表人李静,南京腾洲化工贸易有限公司法定代表人。

原审被告单位南京平旺化工有限公司,住所地南京市化学工业园区长芦街道陆营江北大道西侧,法定代表人李永平。

诉讼代表人吴庆云,南京平旺化工有限公司股东。

原审被告人李永平,男,1965年8月25日出生,汉族,初中文化。

2005年9月因赌博被行政拘留七日,罚款人民币三千元;2005年10月因吸毒被行政拘留七日,罚款人民币二千元。

2014年11月6日因涉嫌犯虚开增值税专用发票罪被刑事拘留,同年12月12日被逮捕。

现羁押于南京市六合区看守所。

审理经过: 南京市六合区人民法院审理南京市六合区人民检察院指控原审被告单位南京腾洲化工贸易有限公司、南京平旺化工有限公司、原审被告人李永平、胡军犯虚开增值税专用发票罪一案,于2015年8月21日作出(2015)六刑二初字第36号刑事判决。

原审被告人胡军不服,提出上诉。

本院依法组成合议庭,公开开庭审理了本案。

江苏省南京市人民检察院指派代理检察员翁良勇出庭履行职务。

上诉人胡军及其辩护人张明文到庭参加诉讼。

现已审理终结。

一审法院查明: 原审人民法院判决认定,2013年5月至11月间,被告单位南京腾洲化工贸易有限公司(以下简称“腾洲公司”)为增加公司进项额以抵扣销项,由该公司业务员胡军提议并实施,经该公司实际经营人李永平决定,在无真实货物交易的情况下(其中,部分以支付开票金额5%的方式),从南京浩诺物资有限责任公司(以下简称“浩诺公司”)虚开增值税专用发票共计27份,价税合计3085611元,税款金额448336.69元,税款已申报抵扣。

徐红犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一

乐税网( / )邮箱: Jiufu@

16、证人窦某的证言笔录,证实系连云港铸瑞物资有限公司法定代表人。2012年10 月,江苏省镔鑫钢铁集团有限公司要购进生铁,经与被告人徐红商议,由其与该公司订立合 同,实际由被告人徐红供货,后因关系不和不再合作。

7、证人吴某的证言笔录,证实系亚清铸造厂会计,上述所涉发票均已记帐并申报 抵扣进项。

8、证人贾某的证言笔录,证实系元丰铸造公司实际经营人。于上述查明的时间, 因公司缺少进项发票,在没有真实业务往来的情况下,以支付开票费的方式,通过刘某甲购 买上述发票,将费用打到刘某甲银行卡,拿到的发票还附有被告单位粕宁公司送货单、承兑 汇票复印件等,用于公司做帐。

11、证人王某的证言笔录,证实系东申公司员工,负责公司原材料采购等。于上述 查明的时间,因公司缺少进项抵扣,罗某让其想办法。其通过殷某,以支付开票费的方式, 购买了被告单位粕宁公司发票,并附带银行承兑汇票等用于公司作帐。

12、证人殷某的证言笔录,证实系常州金铸铖物资有限公司经营者。2013年11月, 东申公司王某请其帮忙开具发票,后通过一个叫王玉芳的山西人,从被告单位粕宁公司购买 了上述发票。

乐税网( / )邮箱: Jiufu@

3、2013年4月至2014年4月期间,被告单位粕宁公司在与常州市亚清铸造厂(以下 简称亚清铸造厂)、无锡市青龙山管件有限公司(以下简称青龙山公司)无实际业务往来情 况下,收取发票金额9.8%的开票费,向亚清铸造厂、青龙山公司虚开增值税专用发票19份, 票面金额合计人民币1675552.7元,税款合计人民币243456.36元。

取保候审申请书

取保候审申请书申请人:xx律师,北京市x x x律师事务所律师,系犯罪嫌疑人xxx的辩护人。

联系电话:xxxxxxxx申请事项为虚开增值税专用发票罪犯罪嫌疑人xxx申请取保候审。

事实与理由犯罪嫌疑人xxx因虚开增值税专用发票罪,于2024年x x月x x x日被北京市公安局xxx分局刑事拘留,目前其被羁押于xx区看守所。

申请人系其辩护人,综合其犯罪情节、认罪态度及其可能判处的刑期,申请人认为其符合《中华人民共和国刑事诉讼法》第六十七条取保候审的条件,现依法为其提出取保候审申请:1、xxxx到案之后如实供述,积极配合公安机关侦办此案。

到案后,xxxx积极配合公安机关侦办此案,第一时间如实向公安机关作出供述,并无任何隐瞒。

申请人认为,xxxx在本案之中可以认定为“如实供述”。

2、xxx没有犯罪前科,是初犯。

根据申请人向xxxx家属了解的情况,xxxx本人一贯表现良好,并未有任何前科劣迹及不良记录,在之前的工作生活中,一直遵纪守法,一贯表现良好,对其采取取保候审不致于产生社会危害性。

3、xxxx认罪态度良好,让家属补缴税款,现已补缴完毕。

申请人在会见xxx时,其明确表示愿意就虚开增值税专用发票罪进行认罪。

并让家属尽快补缴税款,2024年xx月31日,家属已经就涉嫌虚开的发票补缴完毕。

4、xxxx身体欠佳,不适合长期关押。

xxxx身体不好,曾经患有肾癌,做过左侧肾的摘除手术,现在仍然需要吃中药调理。

其身体不适合长期关押,恳请予以取保候审,不予关押。

嫌疑人xxx家属愿意缴纳保证金或提供保证人(家属姓名xxx,电话xxxxxxx )。

保证人保证做到随时向执行机关报告嫌疑人的情况,并且保证做到:遵守法律;随传随到;不干扰证人作证;不毁灭伪造证据;不离开指定区域。

请求贵局予以审查批准。

申请人:2024年月日。

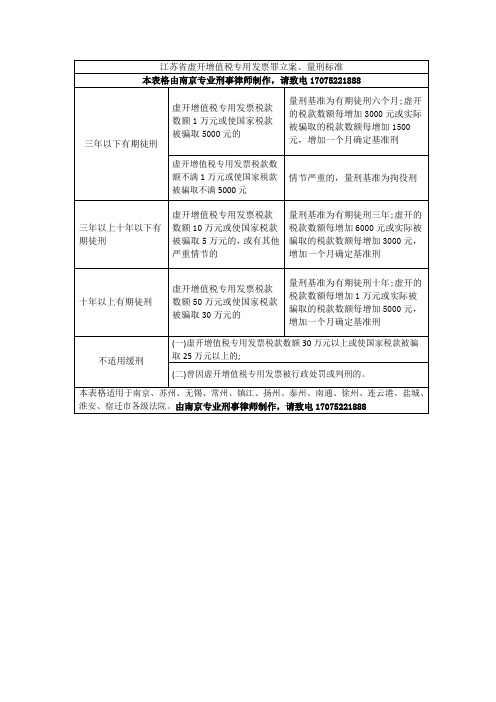

江苏省南京市虚开增值税专用发票罪立案、量刑标准

三年以下有期徒刑

虚开增值税专用发票税款数额1万元或使国家税款被骗取5000元的

量刑基准为有期徒刑六个月;虚开的税款数额每增加3000元或实际被骗取的税款数额每增加1500元,增加一个月确定基准刑

虚开增值税专用发票税款数额不满1万元或使国家税款被骗取不满5000元

量刑基准为有期徒刑十年;虚开的税款数额每增加1万元或实际被骗取的税款数额每增加5000元,增加一个月确定基准刑

不适用缓刑

(一)虚开增值税专用发票税款数额30万元以上或使国家税款被骗取25万元以上的;

(二)曾因虚开增值税专用发票被行政处罚或判刑的。

本表格适用于南京、苏州、无锡、常州、镇江、扬州、泰州、南通、徐州、连云港、盐城、淮安、宿迁市各级法院。由南京专业刑事律师制作,请致电17075221888

情节严重的,量刑基准为拘役刑

三年以上十年以下有期徒刑

虚开增值税专用发票税款数额10万元或使国家税款被骗取5万元的,或有其他严重情节的

量刑基准为有期徒刑三年;虚开的税款数额每增加6000元或实际被骗取的税款数额每增加3000元,增加一个月确定基准刑

十年以上有期徒刑

虚开增值税专用发票税款数额50万元或使国家税款被骗取30万元的

被告人刘某犯虚开增值税专用发票、用于抵扣税款发票罪一案一审刑

乐税智库文档司法案例策划 乐税网被告人刘某犯虚开增值税专用发票、用于抵扣税款发票罪一案一审刑事判决书【标 签】虚开增值税专用发票,抵扣税款发票罪【案 由】刑事案由【法 院】基层法院【地 域】河南省【裁判时间】2015-12-11【审判程序】一审【裁判单位】睢县人民法院【文书种类】判决书 当事人信息: 公诉机关睢县人民检察院。

被告人刘某,农民。

因涉嫌虚开用于抵扣税款发票罪于2014年3月17日被睢县人民检察院决定不起诉。

涉嫌虚开用于抵扣税款发票罪于2015年2月3日被睢县公安局取保候审,于2015年11月13日被本院取保候审。

审理经过: 睢县人民检察院以睢检刑诉(2015)276号起诉书指控被告人刘某犯虚开增值税专用发票、用于抵扣税款发票罪,于2015年11月21日向本院提起公诉。

本院依法组成合议庭,适用简易程序,于2015年12月10日公开开庭审理了本案。

睢县人民检察院指派检察员肖敏出庭支持公诉,被告人刘某到庭参加了诉讼。

现已审理终结。

一审请求情况: 睢县人民检察院指控,2012年3月21日至2013年2月21日,被告人刘某作为睢县宏达运输有限公司的法定代表人,在没有真实运输业务的情况下,向河南友年制衣有限公司虚开公路、内河货物运输业统一发票34份,运费金额676450.01元,河南友年制衣有限公司抵扣税额47351.5元。

2013年9月至2014年5月,被告人刘某在没有真实运输业务的情况下,向广州益邦物流公司虚开增值税专用发票8份,运费金额480635.23元,税额为52869.88元。

案发后,被告人刘某将非法获利52015.5元退至睢县公安局。

2015年7月10日,商丘市国家税务局稽查局对睢县宏达运输有限公司作出罚款23万元的行政处罚决定,2015年7月14日睢县宏达运输有限公司已将罚款全部缴纳。

一审答辩情况: 上述事实,被告人刘某在开庭审理过程中亦无异议,并有书证-被告人刘某户籍证明、前科查询证明、睢县人民检察院睢检刑不诉(2014)4号不起诉决定书、公路、内河货物运输业统一发票(抵扣联)、商丘市国家税务局行政处罚决定书、增值税专用发票、中华人民共和国税收缴款书(税务收现专用);证人李某、刘某的证言等证据证实,足以认定。

戴某犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一

当事人信息:

公诉机关泰州市海陵区人民检察院。

被告人戴某。2015年3月5日因本案被取保候审。

审理经过:

泰州市海陵区人民检察院以泰海检诉刑诉(2015)152号起诉书指控被告人戴某犯 虚开增值税专用发票罪,于2015年6月29日向本院提起公诉,2015年8月3日以泰海检诉刑追 诉(2015)3号追加起诉决定书向本院提出追加起诉。本院依法组成合议庭,公开开庭审理 了本案。泰州市海陵区人民检察院指派代理检察员步婷婷出庭支持公诉,被告人戴某到庭参 加诉讼。现已审理终结。

以上事实,被告人戴某在开庭审理过程中无异议,且有证人唐某、吉某、周某、王 某、方某、殷某、邹某、闵某、李某、张某、陈某等人的证言,企业法人营业执照,税务登 记证,认证结果清单,江苏增值税专用发票,记帐凭证,抵扣证明,收据,江苏省暂扣款( 物)专用收据,情况说明,到案经过等证据证实,足以认定。

本院认为:

二、2012年11月至12月间,被告人戴某在没有真实货物交易的情况下,让泰州市某 有限公司为自己向某氧气供应有限公司等单位开具货物运输业增值税专用发票19份,价税合 计人民币391053元,税额共计人民币38753.03元。上述发票已全部由受票单位向税务机关申 报抵扣。具体分述如下:

被告单位蓝铸公司、被告人余某犯虚开增值税专用发票罪一审刑事判决书

本院查明:

经审理查明,2014年1月至2月期间,被告单位蓝铸公司为增加公司进项额以抵扣销 项,经其法定代表人被告人余某决定并实施,在无真实货物交易的情况下,通过林某(另案 处理)介绍,以支付开票金额6%以上开票费的方式,让李某经营的南京浩诺物资贸易有限 公司、南京敦诺物资贸易有限公司(均另案处理)为蓝铸公司虚开增值税专用发票共计3 份,价税合计人民币348580元,税款金额人民币50648.37元,均已申报抵扣。2014年10月21 日,被告人余某经公安机关电话通知到案,其归案后如实供述了主要犯罪事实。案发后,被 告单位蓝铸公司向公安机关提交现金人民币七万元,并被扣押在案。在本案审理期间,被告 单位蓝铸公司向税务机关补缴了偷漏税款。

乐税网( / )邮箱: Jiufu@

自首,依法对被告人余某予以减轻处罚;对被告单位蓝铸公司予以从轻处罚。三、被告单位 积极退赃(补缴偷漏税款),酌情对被告单位蓝铸公司、被告人余某从轻处罚。为维护社会 秩序,保护税收征管秩序不受妨害,依照《中华人民共和国刑法》第二百零五条、第三十 条、第三十一条、第六十七条第一款、第七十二条第一款、第三款、第七十三条第二款、第 三款、第五十二条、第六十四条之规定,判决如下:

南京市六合区人民检察院以宁六检诉刑诉(2015)219号起诉书指控被告单位蓝铸 公司及被告人余某犯虚开增值税专用发票罪,向本院提起公诉。本院受理后,依法组成合议 庭,适用普通程序,公开开庭审理了本案。南京市六合区人民检察院代理检察员顾权出庭支 持公诉。被告单位蓝铸公司诉讼代表人余存言及被告人余某到庭参加诉讼。现已审理终结。

裁判结果: 一、被告单位南京蓝铸环保设备制造有限公司犯虚开增值税专用发票罪,判处罚金 人民币五万元。 (罚金款限于本判决生效后十日内缴纳。) 被告人余某犯虚开增值税专用发票罪,判处有期徒刑一年,缓刑一年六个月。 (缓刑考验期从判决确定之日起计算)。 二、扣押款人民币7万元,其中5万元用于执行本判决第一项,余款2万元,发还被 告单位南京蓝铸环保设备制造有限公司。 如不服本判决,可在接到判决书的第二日起十日内,通过本院或者直接向江苏省南 京市中级人民法院提出上诉。书面上诉的,应当提交上诉状正本一份,副本三份。

孙某甲犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪

5.2014年5月,被告人孙某甲采用支付开票费的方式,让无锡市文巍金属材料有限 公司为无锡市洁安通机电有限公司虚开增值税专用发票1份,虚开税款数额人民币7411.27 元,已由无锡市洁安通机电有限公司向税务机关申报抵扣。

乐税网( / )邮箱: Jiufu@

意见,符合适用缓刑的条件,可宣告缓刑。据此,依照《中华人民共和国刑法》第二百零五 条第一款和第三款、第六十七条第一款、第七十二条第一款以及《最高人民法院关于适用〈 全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定〉 的若干问题的解释》第一条第四款之规定,判决如下:

本院查明:

经审理查明,2013年10月至2014年7月间,被告人孙某甲采用支付开票费的方式, 让无锡市久欣泰东贸易有限公司、无锡镗铯兜贸易有限公司、无锡市文巍金属材料有限公 司、无锡市富格玛商贸有限公司为他人虚开增值税专用发票共计12份,虚开税款数额合计人 民币94575.35元,均已由相关受票单位向税务机关申报抵扣。具体事实如下:

事人信息:

公诉机关无锡市北塘区人民检察院。

被告人孙某甲,无业。因涉嫌犯虚开增值税专用发票罪于2014年11月17日自动投 案,2015年7月18日被取保候审。

审理经过:

无锡市北塘区人民检察院以锡北检诉刑诉(2015)209号起诉书指控被告人孙某甲 犯虚开增值税专用发票罪,于2015年8月26日向本院提起公诉,本院于同年9月1日立案,依 法适用简易程序,组成合议庭,公开开庭审理了本案。无锡市北塘区人民检察院指派检察员 张志强出庭支持公诉,被告人孙某甲到庭参加诉讼。现已审理终结。

被告单位泾县XX有限公司、被告人吴XX虚开增值税专用发票案一审刑事判决书

动投案,如实供述自己的罪行,是自首,依法可以从轻或者减轻处罚。抵扣的增值税进项税 款已经补缴,税务机关做出的税务行政处罚中的罚款及滞纳金、其他涉税款等也已经全部缴 纳,酌情从轻处罚。庭审中,被告单位及被告人自愿认罪,酌情从轻处罚。鉴于本案事实、 情节,本院决定对被告单位从轻处罚,对被告人从轻处罚并宣告缓刑。案经审判委员会讨论 决定,依照《中华人民共和国刑法》第二百零五条,第三十一条,第六十七条,第七十二条 第一款、第三款,第七十三条第二款、第三款,《最高人民法院关于适用〈全国人民代表大 会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定〉的若干问题的解 释》第一条,《最高人民法院〈关于处理自首和立功具体应用法律若干问题的解释〉》第一 条,第三条的规定,拟判决如下:

本院查明:

经审理查明:被告人吴XX系被告泾县XX有限公司法定代表人。2013年9月,泾县XX 有限公司自安徽省宣城市人丁XX处购买原材料铸铁35吨,未取得增值税专用发票。为了抵扣 当月进项税款,吴XX以支付开票金额7%手续费的方式,取得“常州X商贸有限公司”开具的 江苏省增值税专用发票一份“发票代码3200132140,发票号码:05570629,金额99615.38 元,税额16934.62元,货物为铸铁”。吴XX将该增值税专用发票交泾县XX有限公司财务人员 申报抵扣了增值税进项税16934.62元。该发票经常州市国家税务局稽查局证实为虚开。

审理经过:

泾县人民检察院以泾检公诉刑诉(2015)96号起诉书指控被告人吴XX犯虚开增值税 专用发票罪,于2015年9月6日向本院提起公诉。本院于同日受理后,依法适用普通程序, 于2015年11月10日公开开庭审理了本案,审理中泾县人民检察院以泾检公诉刑追 诉(2015)1号追加起诉决定书追加指控被告单位泾县XX有限公司。泾县人民检察院指派检 察员周东出庭支持公诉。被告单位泾县XX有限公司的诉讼代表人戴XX、被告人吴XX到庭参加 诉讼。本案现已审理终结。

被告人郑某某虚开增值税专用发票案一审刑事判决书

乐税智库文档司法案例策划 乐税网被告人郑某某虚开增值税专用发票案一审刑事判决书【标 签】虚开增值税专用发票【案 由】刑事案由【法 院】基层法院【地 域】上海市【裁判时间】2015-11-10【审判程序】一审【裁判单位】上海市金山区人民法院【文书种类】判决书 当事人信息: 公诉机关上海市金山区人民检察院。

被告单位上海某某泵业有限公司,法定代表人郑某某。

诉讼代表人郑某,男,1989年7月20日出生,系上海某某泵业有限公司员工。

被告人郑某某,。

因本案于2015年9月9日被取保候审。

现在暂住地。

审理经过: 上海市金山区人民检察院以沪金检诉刑诉(2015)1086号起诉书指控被告单位上海某某泵业有限公司、被告人郑某某犯虚开增值税专用发票罪,于2015年10月29日向本院提起公诉。

本院依法适用简易程序,实行独任审判,公开开庭审理了本案。

上海市金山区人民检察院指派检察员王宗秀出庭支持公诉。

被告单位诉讼代表人郑某、被告人郑某某到庭参加诉讼。

现已审理终结。

一审请求情况: 公诉机关指控: 被告单位上海某某泵业有限公司为骗取国家税款,在无实际交易的情况下,以支付开票费的方式,虚开增值税专用发票。

2014年4月至2015年5月期间,由公司法定代表人即被告人郑某某通过他人,以支付开票费的方式,为被告单位上海某某泵业有限公司虚开了出票单位为某某(中国)电器销售有限公司的增值税专用发票6份,价税合计人民币317,012.40元,涉案税款合计人民币46,061.62元,均已向税务机关申报抵扣。

2015年8月18日,被告人郑某某向公安机关投案,到案后均如实交代了上述事实。

案发前,上海某某泵业有限公司向税务机关补缴了涉案的税款。

上述事实,被告单位上海某某泵业有限公司、被告人郑某某在开庭审理过程中均无异议,并有证人唐某某的证言,上海增值税专用发票复印件,上海市金山区国家税务局出具的抵扣证明,被告单位营业执照、税务登记证、工商资料,税收缴款书,公安机关出具的人口信息、案发经过、工作情况等证据所证实,足以认定。

陈某犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一

某系在不知通知何事的情况下归案,不属自动投案,依法不能认定为自首,对辩护人该意 见,本院不予采信;关于辩护人提出陈某已补缴税款的意见,与庭审查明的事实相符,本院 予以采信。为了维护国家税收管理秩序,打击刑事犯罪,依据《中华人民共和国刑法》第二 百零五条第一款、第三款、第六十七条第三款、第五十二条、第五十三条第一款、第七十七 条第一款、第六十九条第一款、第三款、第七十二条第一款、第三款、第七十三条第二款、 第三款之规定,判决如下:

乐税智库文档

司法案例

策划 乐税网 乐税网( / )邮箱: Jiufu@

陈某犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票 罪一审刑事判决书

【标 签】虚开增值税专用发票,骗取出口退税,抵扣税款发票罪 【案 由】刑事案由 【法 院】基层法院 【地 域】江苏省 【裁判时间】2015-11-19 【审判程序】一审 【裁判单位】东台市人民法院 【文书种类】判决书

一审请求情况:

东台市人民检察院指控:2011年4月,被告人陈某在无实际货物交易的情况下,通 过姜某介绍,以支付手续费的方式,从扬州某公司开具增值税专用发票2份,发票金额合计 人民币129047.43元,价税合计人民币150985.50元,税额合计人民币21938.07元,上述发票 均已向税务部门申报抵扣。

上述事实,被告人陈某在开庭审理过程中亦无异议,且有企业营业执照、记账凭 证、江苏增值税专用发票联、抵扣联、抵扣证明等书证,证人姜某等人的证言,刑事判决 书、刑事裁定书及执行通知书,东台市公安局出具的发破案经过及被告人归案的情况说明等 证据证实,证据经庭审质证,均具有证明效力,足以认定。

本院认为:

被告人陈某归案后如实供述了犯罪事实,并于2012年8月将虚开的税款补缴。

刘某犯虚开增值税专用发票罪一审刑事判决书

乐税智库文档司法案例策划 乐税网刘某犯虚开增值税专用发票罪一审刑事判决书【标 签】虚开增值税专用发票【案 由】刑事案由【法 院】基层法院【地 域】安徽省【裁判时间】2015-09-09【审判程序】一审【裁判单位】合肥高新技术产业开发区人民法院【文书种类】判决书 当事人信息: 公诉机关合肥高新技术产业开发区人民检察院。

被告单位合肥市某某医药有限公司,住所安徽省合肥市,法定代表人张某某。

诉讼代表人张某某,合肥市某某医药有限公司法定代表人。

辩护人李颖,安徽中天恒律师事务所律师。

被告人刘某,男,1977年7月20日出生于安徽省太和县,汉族,合肥市某某医药有限公司副总经理,住安徽省合肥市,户籍所在地安徽省太和县。

因涉嫌虚开增值税专用发票罪,于2014年7月11日被舒城县公安局刑事拘留,于同年7月23日被舒城县公安局取保候审,于2015年7月22日被合肥高新技术产业开发区人民检察院取保候审,同年7月30日被本院取保候审。

辩护人董方明,安徽华洋邦乘律师事务所律师。

辩护人胡胜,安徽华洋邦乘律师事务所律师。

审理经过: 合肥高新技术产业开发区人民检察院以合高新检刑诉(2015)422号起诉书指控被告人刘某犯虚开增值税专用发票罪,于2015年7月29日向本院提起公诉。

本院依法组成合议庭,适用普通程序于2015年8月14日公开开庭进行了审理。

合肥高新技术产业开发区人民检察院指派代理检察员聂广福出庭支持公诉,被告单位诉讼代表人张某某及其辩护人李颖,被告人刘某及其辩护人董方明、胡胜到庭参加诉讼。

现已审理终结。

一审请求情况: 公诉机关指控:2O11年3月,被告人刘某时任被告单位合肥市某某医药有限公司(以下简称“某某公司”)分管业务的副总经理。

刘某与其同学、舒城县地产中药材有限公司(以下简称“地产公司”)股东张某甲(另案处理)联系,在两公司没有真实货物交易的情况下,由地产公司向某某公司虚开增值税专用发票,某某公司向地产公司支付4.8%左右的开票费。

夏某某、李某某、蔡某、戴某某虚开发票案一审刑事判决书

崇明县人民检察院指控,2013年7月至9月间,被告人夏某某、李某某为使自己家庭 实际控制并经营的上海某甲投资管理有限公司(以下简称某甲公司)逃避应缴税款,在无真 实业务的情况下,虚构所谓咨询服务费的交易内容,以支付套现金额3%开票费为条件, 分12次让被告人蔡某以上海某乙商务咨询有限公司(以下简称某乙公司)的名义为其某甲公 司虚开普通发票共计48份,总计票面金额人民币3780100元,实现套现资金3670000元。被告 人蔡某通过开具底面不符阴阳发票的方法为某甲公司虚开发票,获取因虚开发票而产生的开 票费人民币110100元。

(缓刑考验期限从判决确定之日起计算;罚金自本判决生效之日起一个月内缴 纳)。

三、被告人蔡某犯虚开发票罪,判处有期徒刑二年六个月,宣告缓刑二年六个月, 并处罚金人民币一万元。

(缓刑考验期限从判决确定之日起计算;罚金自本判决生效之日起一个月内缴 纳)。

蔡某回到社区后,应当遵守法律、法规,服从监督管理,接受教育,完成公益劳 动,做一名有益社会的公民。

乐税智库文档

司法案例

策划 乐税网 乐税网( / )邮箱: Jiufu@

夏某某、李某某、蔡某、戴某某虚开发票案一审刑事判决书

【标 签】构成共同犯罪,虚开发票罪 【案 由】刑事案由 【法 院】基层法院 【地 域】上海市 【裁判时间】2014-08-24 【审判程序】一审 【裁判单位】崇明县人民法院 【文书种类】判决书

乐税网( / )邮箱: Jiufu@

本院认为:

本院认为,被告人夏某某、李某某在没有实际业务情况下让他人为自己虚开发票, 情节特别严重;被告人蔡某、戴某某在没有实际业务情况下分别通过上海某甲投资管理有限 公司、上海某丙商务服务中心为他人虚开发票,情节特别严重,四人的行为均已构成虚开发 票罪。公诉机关指控的罪名成立,本院依法予以支持。在共同犯罪中,开票、受票双方有共 同虚开的故意,且都积极实施犯罪,故本案不宜区分主从犯。被告人戴某某自动投案并如实 供述自己的罪行,系自首,量刑时依法从轻处罚。被告人李某某揭发他人犯罪行为,已查证 属实,系立功,量刑时依法从轻处罚。被告人夏某某、李某某、蔡某到案后如实供述自己的 罪行,系坦白,量刑时依法从轻处罚。四名被告人均系初犯,认罪、悔罪态度较好,量刑时 酌情从轻处罚。各辩护人的相关辩护意见,符合本案实际,本院依法予以采纳。为严肃国家 法制,维护社会主义市场经济秩序,依照《中华人民共和国刑法》第二百零五条之一、第二 十五条第一款、第六十七条第一款、第三款、第六十八条、第七十二条第一款、第三款、第 七十三条第二款、第三款、第六十四条之规定,判决如下:

彭某犯挪用资金罪、虚开增值税专用发票、用于骗取出口退税、抵扣

乐税智库文档司法案例策划 乐税网彭某犯挪用资金罪、虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一审刑事判决书【标 签】虚开增值税专用发票,骗取出口退税,抵扣税款发票罪【案 由】刑事案由【法 院】基层法院【地 域】浙江省【裁判时间】2015-09-23【审判程序】一审【裁判单位】杭州市江干区人民法院【文书种类】判决书 当事人信息: 公诉机关浙江省杭州市江干区人民检察院。

被告人彭某。

因本案于2014年10月22日被取保候审。

辩护人朱家安,浙江天杭律师事务所律师。

审理经过: 浙江省杭州市江干区人民检察院以江检公诉刑诉(2015)359号起诉书指控被告人彭某犯挪用资金罪、虚开增值税专用发票罪,于2015年4月24日向本院提起公诉,本院经审查于2015年4月27日立案受理,依法组成合议庭,公开开庭审理了本案。

浙江省杭州市江干区人民检察院指派检察员周龙俊、季玲骅出庭支持公诉,被告人彭某及辩护人朱家安到庭参加诉讼。

经浙江省杭州市中级人民法院批准,延长审理期限三个月,现已审理终结。

一审请求情况: 浙江省杭州市江干区人民检察院指控,被告人彭某原系甲服饰有限公司(以下简称甲公司)物流部经理,负责对外签订货运合同、仓库租赁合同等工作。

2014年1月,杭州乙物流有限公司(以下简称乙公司)向甲公司承租仓库(约定租金人民币167994元),被告人彭某负责该笔合同的签订。

因乙公司要求甲公司开具仓储费增值税专用发票而甲公司不具备开具此类发票的资质,被告人彭某遂通过袁某让杭州丙物流有限公司(以下简称丙公司)的孙某(另案处理)帮忙开具。

后丙公司向乙公司开具仓储费增值税专用发票,虚开增值税额总计人民币10079.64元。

乙公司在收到发票后将仓库租金支付给丙公司,孙某又将租金中的人民币163827元于2014年1月份打入被告人彭某个人的银行账户,被告人彭某在收到上述租金后一直未上交公司,后于2014年8月被公司发现。

后被告人彭某将挪用的人民币163827元退还给甲公司。

王某某、孟某虚开增值税虚开增值税专用发票罪一审刑事判决书

乐税网( / )邮箱: Jiufu@

专用发票,税额13265.81元。征得孟某同意后,王某某将发票从孟某处拿走,在明知亨昌公 司与中石化泰山石油公司没有真实业务往来的情况下,王某某将上述发票在税务部门进行了 认证、抵扣。2015年3月23日,孟某被传唤到案,如实供述了虚开增值税发票的犯罪事实; 次日,王某某主动投案,如实供述了犯罪事实。

乐税智库文档

司法案例

策划 乐税网 乐税网( / )邮箱: Jiufu@

王某某、孟某虚开增值税虚开增值税专用发票罪一审刑事判决书

【标 签】虚开增值税专用发票,虚开增值税 【案 由】刑事案由 【法 院】基层法院 【地 域】山东省 【裁判时间】2015-09-07 【审判程序】一审 【裁判单位】新泰市人民法院 【文书种类】判决书

徐红犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一

公诉贸有限公司,住所地常州市天宁区关河东路6号。法定代表 人徐盛伦。

诉讼代表人徐盛伦,系该公司法定代表人。

被告人徐红,系常州市粕宁商贸有限公司原法定代表人。因本案于2014年11月2日 被刑事拘留,同年12月9日被逮捕。现羁押于常州市看守所。

5、证人崔某的证言笔录,证实嘉业公司、非速公司会计。公司平时进货时,都会 给货物过磅,依据磅码单填写收料单或领料单作为记帐凭证。被告单位粕宁公司发票对应的 收料单或领料单与依被告单位粕宁公司送货单是完全一致的,没有磅码单。

乐税网( / )邮箱: Jiufu@

17、公司帐户付款明细、个人帐户往来明细、记帐凭证、送货单、发票等,与上述 查明的事实相印证。

18、抵扣证明、税务处理决定书、电子缴税付款凭证、税务稽查案件协查案卷等, 证实本案所涉发票均已申报抵扣。税务机关已对本案所涉受票单位进行处罚,部分企业已补 缴罚款。

19、营业执照、税务登记证、常住人口基本信息等,证实被告单位粕宁公司登记情 况以及被告人徐红的身份情况。

20、被告人徐红的供述笔录记录在卷。

本院认为:

本院认为,被告单位常州市粕宁商贸有限公司虚开增值税专用发票,虚开税款数额 巨大,其行为已构成虚开增值税专用发票罪。被告人徐红作为被告单位直接负责的主管人 员,其行为构成虚开增值税专用发票罪。系单位犯罪。公诉机关起诉指控的犯罪事实清楚, 证据确实充分,罪名成立,本院予以支持。对于公诉机关起诉指控的被告人徐红虚开税款总 额计人民币2243642.9元以及第2起虚开税额人民币1670970.25元,因计算有误,本院分别予 以纠正为人民币2243643.05元及人民币1679070.4元。

13、证人李某、姜某的证言笔录,证实2013年起,给被告单位粕宁公司运输生铁, 主要从临沂江鑫钢铁有限公司运输到连云港镔鑫公司,小部分运到常州。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江苏精英律师网刑事专家律师庄荣华,办理刑事案件,应当善于从证据中寻找突破口,从对刑事证据体系的要求出发,组织庭审的攻防并提交有质量和份量的辩护意见。

庄律师从事刑事辩护工作以来,为众多重大刑事案件犯罪嫌疑人、被告人进行了辩护,其中大量案件经庄律师的成功辩护被分别撤销案件、不起诉、判处无罪、死刑改判、重罪改轻罪以及缓刑、免予刑事处罚。

南京市公安局白下分局

取保候审决定书

白公经保字【2012】犯罪嫌疑人戴某,性别:女,年龄66岁,住址:江苏南京市白下区,单位及职业:省略。

我局正在侦查南京白下区XX实业投资有限公司虚开增值税专用发票用于骗取出口退税,抵扣税款发票案,因犯罪嫌疑人不致发生社会危险性,根据《中华人民共和国刑事诉讼法》第五十一条之规定,决定对其取保候审,期限从2012年3月29日起算。

犯罪嫌疑人应当接受保证人XXX的监督/交纳保证金零元。

在取保候审期间,被取保候审人应当遵守下列规定:

一、未经执行机关批准不得离开所居住的市、县;二、在传

讯的时候及时到案;三、不得以任何形式干扰证人作证;四、不得毁灭、伪造证据或者串供。

犯罪嫌疑人在取保候审期间违反上述规定,已交纳保证金的,没

收保证金,并且区别情形,责令犯罪嫌疑人具结悔过,重新交纳保证金、提出保证人或者监视居住、予以逮捕。

二0一二年三月二十九日虚开增值税专用发票罪量刑标准与司法解释[释义]

构成本罪,必须具有虚开增值税专用发票或非增值税发票的专用发票的行为。

[刑法条文]

第二百零五条虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

有前款行为骗取国家税款,数额特别巨大,情节特别严重,给国家利益造成特别重大损失的,处无期徒刑或者死刑,并处没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

第二百零八条第二款非法购买增值税专用发票或者购买伪造的增

值税专用发票又虚开或者出售的,分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。

第二百一十二条犯本节第二百零一条至第二百零五条规定之罪,被判处罚金、没收财产的,在执行前,应当先由税务机关追缴税款和所骗取的出口退税款。

[相关司法解释]

最高人民法院《关于适用(全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定)的若于问题的解释》(1996.10。

17 法发〔1996〕30号)

为正确执行《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》(以下简称《决定》)。

依法惩治虚开、伪造和非法出售增值税专用发票和其他发票犯罪,现就适用《决定》的若于具体问题解释如下:

五、根据《决定》第五条规定,虚开用于骗取出口退税、抵扣税款的其他发票的,构成虚开专用发票罪,依照《决定》第一条的规定处罚。

“用于骗取出口退税、抵扣税款的其他发票”是指可以用于申请出口退税、抵扣税款的非增值税专用发票,如运输发票、废旧物品收购发票、农业产品收购发票等。

六、根据《决定》第六条规定,伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票的,构成非法制造专用发票罪或出售非法制造的专用发票罪。

伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票50份以上的,应当依法定罪处罚;伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票200份以上的,属于“数量巨大”;伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票1000份以上的,属于“数量特别巨大”。

虚开税款数额50万元以上的,属于“虚开的税款数额巨大”。

具有下列情形之一的,属于“有其他特别严重情节”:(1)因虚开增值税

专用发票致使国家税款被骗取30万元以上的;(2)虚开的税款数额接近巨大并有其他严重情节的;(3)具有其他特别严重情节的。

利用虚开的增值税专用发票实际抵扣税款或者骗取出口退税100万元以上的,属于“骗取国家税款数额特别巨大”;造成国家税款损失50万元以上并且在侦查终结前仍无法追回的,属于“给国家利益造成特别重大损失”。

利用虚开的增值税专用发票骗取国家税款数额特别巨大、给国家利益造成特别重大损失,为“情节特别严重”的基本内容。

虚开增值税专用发票犯罪分子与骗取税款犯罪分子均应当对虚开

的税款数额和实际骗取的国家税款数额承担刑事责任。

利用虚开的增值税专用发票抵扣税款或者骗取出口退税的,应当依照(决定》第一条的规定定罪处罚;以其他手段骗取国家税款的,仍应依照《全国人民代表大会常务委员会关于惩治偷税、抗税犯罪的补充规定》的有关规定定罪处罚。