二元选择模型

第1章二元选择模型

后者指用一种限制 不超越逻辑 带域“0—1”的方法去估计 LPM。结 果是,对这样的模型,按惯例算出 的 R2 很可能比1小很多。在大多数

在0到1这个逻辑界限内。

4.二分响应模型中的R2

在二分响应模型(dichotomous

response models)中,习惯计算的 R2 的

价值是有限的。为看出其中道理,考虑以

下图形,对于给定的X,Y 不是0就是1。 因此,所有的Y值必定要么落在X 轴上,要 么落在Y =1的一条直线上。

因此,一般地说,不能期望有任何 LPM能很好地拟合这样的散点;

Yi 1.2456 1 0.1196 X i

但是我们可用先前讨论过的加权最小

二乘(WLS)法以获得这些标准误的更

为有效的估计值。应用WL意,

Yi

由于某些是负的,和Y某i 些

大于1,

对于这Yi 些 来说wi , 将是负的。

因此,我们在WLS中不能使用这 些观测值(为什么?),从而在本例中 把观测值的个数从40减少到28。删 去这些观测值的WLS回归将是

假使我们想把成年男子的“劳动力参 与”(即是否就业)当作失业率、平均工资率、 家庭收入和教育等的一个函数。一个人或者 在劳动力行列中或者不在,从而劳动力参与 这个应变量只能取两个值:如果这个人在劳 动力行列中,则取值1;如果他不在其中, 则取值0。

另一个例子。假使我们想把学院教 授的工会会员资格当作若干个定量和定 性变量的一个函数,那么,一位学院教 授或者是工会会员或者不是工会会员。 因此,工会会员资格这个应变量就是一 个取值0或1的虚拟变量:0表示非工会 会员,1表示工会会员。

二元选择模型

• (2) 样本均值处的边际效应 (marginal effect at mean),即在

• X=均值处的边际效应。

• (3) 在某代表值处的边际效应 (marginal effect at a

二、限值因变量模型

限值因变量有哪些情形 (limited dependent variable

regression model, LDV)

• 当因变量为定性变量或不连续变量 或是受约束的变量时,统称为限值 因变量回归模型。

• 不同的限值因变量模型中,因变量的 情形不同,所使用的估计方法不同, 如非线性最小二乘法,但使用最大似 然估计法较多。

限值因变量有哪些情形

(limited dependent variable

regression model, LDV)

线性概率模型(linear probability model,LPM)、对数单位模型( logit model)、概率单位模型 (probit model)、托比模型(tobit model)、泊松模型(possion model) 、截取回归模型(censored regression model)、断尾回归模型 (truncated regression model)

二元选择模型(Binary outcome model)

一、线性概率模型

二、Logit model 三、probit model 二元选择模型下的参数估计、解释、系数

解释等。

2.1 线性概率模型

• 因变量是一个取值为0,1的二值结果的分 类变量

考虑模型:

二元选择(logistics )模型

2、重复观测值不可以得到情况下二元Probit 离散选择模型的参数估计

ln L

fi fi Xi Xi 1 Fi F y 0 y 1 i

i

i

q i f (q i X i ) Xi F (q i X i ) i 1

n i 1

n

SC -2 -2 -2 -2 -2 -2 -2 -1 0 -2 -1 0 -2 0 -1 1 1 1 -1 -1 1 1 1 1 -1 0

JGF 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.9979 0.0000 0.0000 1.0000 0.0000 0.0000 0.0000 0.9998 0.9999 1.0000 0.4472 0.0000 0.0000 1.0000 1.0000 0.9999 0.0000 0.0000

模拟预测

• 预测:如果有一个新客户,根据客户资料,计算 的“商业信用支持度”(XY)和“市场竞争地位 等级”(SC),代入模型,就可以得到贷款成功 的概率,以此决定是否给予贷款。

3、重复观测值可以得到情况下二元Probit离 散选择模型的参数估计

• 思路

– 对每个决策者有多个重复(例如10次左右)观测值。 – 对第i个决策者重复观测ni次,选择yi=1的次数比例为pi, 那么可以将pi作为真实概率Pi的一个估计量。 – 建立 “概率单位模型” ,采用广义最小二乘法估计 。 – 实际中并不常用。

JG 0 0 1 0 0 1 0 1 0 0 1 0 1 0 1 1 1 0 0 0 1 0 0 0 1 0

XY 1500 96.00 -8.000 375.0 42.00 5.000 172.0 -8.000 89.00 128.0 6.000 150.0 54.00 28.00 25.00 23.00 14.00 49.00 14.00 61.00 40.00 30.00 112.0 78.00 0.000 131.0

回归分析二元选择模型

• 离散选择模型起源于Fechner于1860年进行的动 物条件二元反射研究。

• 1962年,Warner首次将它应用于经济研究领域, 用以研究公共交通工具和私人交通工具的选择问 题。

• 70、80年代,离散选择模型被普遍应用于经济布 局、企业定点、交通问题、就业问题、购买决策 等经济决策领域的研究。

二、二元离散选择模型

1、原始模型

• 对于二元选择问题,可以建立如下计量经济学模 型。其中Y为观测值为1和0的决策被解释变量;X 为解释变量,包括选择对象所具有的属性和选择

主体所具有的属性。

Y X yi Xi i

E(i ) 0 E(yi ) Xi

pi P( yi 1) 1 pi P( yi 0)

• 模型的估计方法主要发展于80年代初期。

一、二元离散选择模型的经济背景

实际经济生活中的二元选择问题

• 研究选择结果与影响因素之间的关系。 • 影响因素包括两部分:决策者的属性和备选方案

的属性。 • 对于单个方案的取舍。例如,购买者对某种商品

的购买决策问题 ,求职者对某种职业的选择问题, 投票人对某候选人的投票决策,银行对某客户的 贷款决策。由决策者的属性决定。 • 对于两个方案的选择。例如,两种出行方式的选 择,两种商品的选择。由决策者的属性和备选方 案的属性共同决定。

3、最大似然估计

• 欲使得效用模型可以估计,就必须为随机误差项 选择一种特定的概率分布。

• 两种最常用的分布是标准正态分布和逻辑 (logistic)分布,于是形成了两种最常用的二元 选择模型—Probit模型和Logit模型。

• 最大似然函数及其估计过程如下:

F(t) 1 F(t)

标准正态分布或逻 辑分布的对称性

二元选择模型

二元选择摸型如果回归模型的解释变量中含有定性变量,则可以用虚拟变量处理之。

在实际经济问题中,被解释变量也可能是定性变量。

如通过一系列解释变量的观测值观察人们对某项动议的态度,某件事情的成功和失败等。

当被解释变量为定性变量时怎样建立模型呢?这就是要介绍的二元选择模型或多元选择模型,统称离散选择模型。

这里主要介绍Tobit (线性概率)模型,Probit (概率单位)模型和Logit 模型。

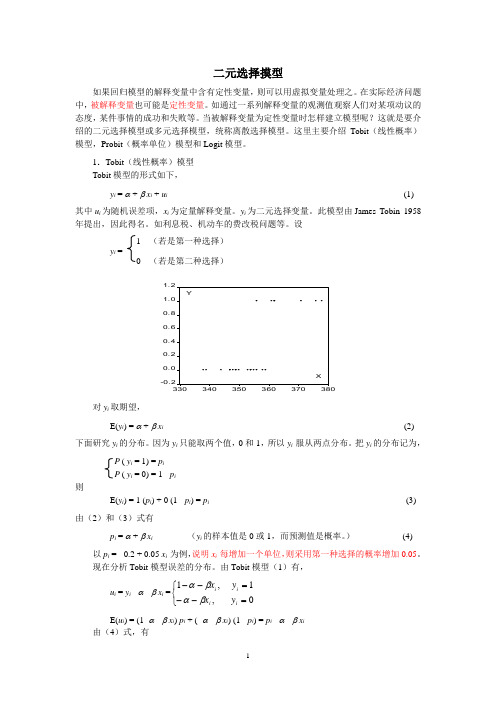

1.Tobit (线性概率)模型 Tobit 模型的形式如下,y i = α + β x i + u i (1) 其中u i 为随机误差项,x i 为定量解释变量。

y i 为二元选择变量。

此模型由James Tobin 1958年提出,因此得名。

如利息税、机动车的费改税问题等。

设 1 (若是第一种选择) y i =0 (若是第二种选择)-0.20.00.20.40.60.81.01.2330340350360370380XY对y i 取期望,E(y i ) = α + β x i (2) 下面研究y i 的分布。

因为y i 只能取两个值,0和1,所以y i 服从两点分布。

把y i 的分布记为, P ( y i = 1) = p i P ( y i = 0) = 1 - p i 则E(y i ) = 1 (p i ) + 0 (1 - p i ) = p i (3) 由(2)和(3)式有p i = α + β x i (y i 的样本值是0或1,而预测值是概率。

) (4)以p i = - 0.2 + 0.05 x i 为例,说明x i 每增加一个单位,则采用第一种选择的概率增加0.05。

现在分析Tobit 模型误差的分布。

由Tobit 模型(1)有,u i = y i - α - β x i =⎩⎨⎧=--=--0,1,1i i i i y x y x βαβαE(u i ) = (1- α - β x i ) p i + (- α - β x i ) (1 - p i ) = p i - α - β x i 由(4)式,有E(u i ) = p i - α - β x i = 0因为y i 只能取0, 1两个值,所以,E(u i 2) = (1- α - β x i )2 p i + (- α - β x i )2 (1 - p i )= (1- α - β x i )2 (α + β x i ) + (α +β x i )2 (1 - α - β x i ), (依据(4)式) = (1- α - β x i ) (α + β x i ) = p i (1 - p i ) , (依据(4)式) = E(y i ) [1- E(y i ) ]上两式说明,误差项的期望为零,方差具有异方差。

二元选择模型

二元选择模型一 线性概率模型(LPM)如果应变量的取值是二元的,则我们可定义应变量的取值如下:⎩⎨⎧=择第二个方案个被观测的决策主体选如果第择第一个方案个被观测的决策主体选如果第i i Y i 0,, 1 如果我们直接用最小二乘法作应变量对解释变量的回归,这样得到的模型称为线性概率模型。

如用i X 2表示解释变量(为简单记,我们在模型中只引入一个解释变量,如果要用多个解释变量来说明第i 个决策者的选择行为,则只要进行简单推广即可),则线性概率模型为i i i u X Y ++=221ββ (1)其中i u 是相互独立且均值为零的随机变量。

由于应变量i Y 只取两个值,所以从总体上看i Y 的均值即i Y 的数学期望可直接由期望的定义获得:i i i i P P P Y E =-⨯+⨯=)1(01)(其中i P 为第i 个决策者选择第一个方案的概率。

另一方面,由(4.26)式可得i Y 的数学期望为i i X Y E 221)(ββ+=故线性概率模型可表示为i i X P 221ββ+= (2)但如对解释变量的范围没作任何限制,则(2)式右边的值有可能会超出区间[0,1]的范围,从而使该式没有意义。

为了解释这个问题,通常的做法是将线性概率模型写成如下形式:⎪⎩⎪⎨⎧≥+<+<+≤+=1 ,110 ,0 0221221221221i i i i i X X X X P ββββββββ当当当, (3)按最小二乘法,利用观测到的样本值,对1)式进行估计,得i Y 的预测方程ii X Y 221ˆˆˆββ+= (4) 该预测方程即为第i 个决策主体选择第一个方案的概率的估计值。

如果第i 个决策主体的解释变量的值为02X X i =,则该决策主体选择第一个方案的概率的估计值为021ˆˆˆX Y i ββ+=。

而斜率项系数的意义则是:当解释变量增加一个单位时,决策主体选择第一个方案的概率增加2β。

第六章 二元选择模型

当用线性概率模型进行预测,预测值 X i 落在区间

[0,1]之内时,则没有什么问题;但当预测值 X i 落 在区间 [0,1] 之外时,则会暴露出该模型的严重缺点, 此模型由 James Tobin 1958年提出。 James Tobin 所以此时必须强令预测值(概率值)相应等于 0 或1 。 1981年获诺贝尔经济学奖。 因此,线性概率模型常常写成下面的形式

Yi 和Yi*的关系为:

1 Y i* 0 Yi * 0 Y i 0

Yi* X i ui*

1 Y i* 0 Yi * 0 Y i 0

则

P(Yi 1) P(Yi* 0) P(ui* X i ) 1 F ( X i )

是二元离散选择模型最关键的问题。 我们假设有以Y 轴为对称的概率密度函数f(.),则

P(Yi 1) 1 F ( X i ) F ( X i )

P(Yi 0) F ( X i ) 1 F ( X i )

于是模型的似然函数为

P(Y1,Y2, Yn ) [1 F ( X i )] F ( X i )

分析公司员工的跳槽行为。 员工是否愿意跳槽到另一家公司,取决于薪 资、发展潜力等诸多因素的权衡。员工跳槽的成本 与收益是多少,我们无法知道,但我们可以观察到 员工是否跳槽,即

1 跳槽 Yi 0 不跳槽

对某项建议进行投票。 建议对投票者的利益影响是无法知道的,但可 以观察到投票者的行为只有三种,即

随机干扰项ui非正态且存在异方差性

由于随机干扰项具有异方差性。修正异方差 的一个方法就是使用加权最小二乘估计。但是加 ˆ 在 [0,1] 之间, 权最小二乘法无法保证预测值 Y i 这是线性概率模型的一个严重缺陷。

二元选择模型的建立

二元选择模型的建立

二元选择模型是一种用来评估两个不同选项的得失情况的模型,其中一个选项的得失会被衡量和评估,以帮助用户做出最佳决定。

建立二元选择模型的过程可分为以下几个步骤:

1. 确定问题:确定比较的问题,是跟踪投资回报,比较两个投资机会,还是决定所采取的目标市场等。

2. 建立模型:将所有与该问题有关的数据分类收集并且建立选择模型,是一个表格或图表,或者一个数学模型等。

3. 加入偏好因素:建立模型的过程中,应考虑偏好的因素,比如风险大小、可承受的损失,或者对未来收益的期望等。

4. 评估得失:用不同的指标评估每个选择的得失,评估模型中各个依据及其对失误机率及后果的影响等。

5. 做出最终决定:最后,根据二元选择模型的评估结果,作出最佳决定。

二元选择模型

线性概率模型的缺陷

1、干扰项的非正态性

2.3 LOGIT模型的估计

• 采用极大似然估计法。为什么采用极大 似然估计法?

• Stata命令:

logit depvar [indepvars] [if] [in] [weight] [, options]

• 极大似然估计的出发点就是寻找样本观 的估计值 测值最有可能发生条件下的 。从样本看,如果第一种选择发生了n次 ,第二种选择发生了N-n次。设采取第 一种选择的概率是pi。采取第二种选择 的概率是(1- pi)。重新将样本数据排 列,使前n个观测值为第一种选择,后 N-n个观测值为第二种选择,则似然函 数是 L(1 , 2 ) P(Y1 , Y2 ,...YN ) P(Y1 ) P(Y2 )...P(YN )

Probit模型

为了解释二分因变量,除了逻辑斯蒂函数 以外,还可以采用正态分布函数。这就 是Probit模型,也称为概率单位模型。

P( y 1| x) G(1 2 x1 ... k xk ) G(1 x )

若G采取如下形式 G( z) ( z) (v)dv 这样可得到Probit model。Probit模型的 估计:极大似然估计法 • STATA命令: probit depvar [indepvars]

模型回归系数的解释

1、由于Probit 与Logit 使用的分布函数不同,其参数估计值并不 直接可比。须计算边际效应,然后进行比较。 2、但对于非线性模型,边际效应不是常数,随着解释变量而变。 常用的边际效应概念: • (1) 平均边际效应(average marginal effect),即分别计算在每 个样本观测值上的边际效应,然后进行简单算术平均。 • (2) 样本均值处的边际效应 (marginal effect at mean),即在 • X=均值处的边际效应。 • (3) 在某代表值处的边际效应 (marginal effect at a representative value),即给定x*,在x=x*处的边际效应。 3、在非线性模型中,样本均值处的个体行为并不等于样本中个体 的平均行为(average behavior of individuals differs from behavior of the average individual)。 4、对于政策分析而言,平均边际效应(Stata 的默认方法),或在某 • 代表值处的边际效应通常更有意义。

二元选择模型和二值响应模型

二元选择模型和二值响应模型

"二元选择模型"(Binary Choice Model)和"二值响应模型"(Binary Response Model)通常在统计学和计量经济学中使用,用于处理对一个二元结果的建模和分析。

尽管这两个术语有时可以互换使用,但它们通常涉及到略微不同的概念。

1.二元选择模型(Binary Choice Model):这个术语通常用于描述一类模型,其中观测值的因变量(响应变量)只有两个可能的取值,通常是0和1。

这个模型用于解释一个二元决策或选择的过程。

例如,考虑一个人是否购买某个产品(购买=1,不购买=0),这种情况下可以使用二元选择模型来建模。

2.常见的二元选择模型包括Logit模型(逻辑回归)和Probit模型(概率模型),它们都是处理二元结果的广泛应用的模型。

3.二值响应模型(Binary Response Model):这个术语更加通用,它指的是对于某个事件或观测结果的响应只有两个可能取值的模型。

这也可以包括那些不仅仅涉及到选择或决策的情境,还包括其他类型的二元结果。

例如,是否违约(违约=1,未违约=0)也可以用二值响应模型来建模。

4.二值响应模型可以包括二元选择模型,但不限于此,因为它可以应用于更广泛的情境,包括一些不涉及明确选择的问题。

总体而言,这两个术语都涉及到处理二元结果的模型,而具体使用哪一个取决于具体的上下文和研究问题。

逻辑回归和概率模型是处理这类问题时常见的方法,它们在许多领域,包括经济学、社会科学和医学等方面都有广泛的应用。

《二元选择模型》课件

与其他模型的比较研究

比较二元选择模型与其他分类模型的 优缺点,为实际应用提供参考。

应用领域的拓展

将二元选择模型应用于更多领域,如 生物医学、环境科学等,以挖掘更多 有价值的信息。

谢谢观看

实证结果分析

边际效应分析

通过实证分析,我们得到了每个解释变量的边际效应,这些边际效应可以帮助我们了解各 个变量对二元选择结果的影响程度。

条件概率分析

在二元选择模型中,我们计算了每个解释变量的条件概率,这些条件概率可以帮助我们了 解在控制其他变量的情况下,某个变量对二元选择结果的影响程度。

稳健性检验

Probit模型

另一种统计方法,与Logit模型类似,用于估计二元选择概率 的优势。Probit模型同样将因变量的取值概率为0到1之间的 连续变量转换为二分类的离散变量,并使用最大似然估计法 估计模型参数。

概率优势的检验方法

显著性检验

检验解释变量对概率优势的影响是否 显著。通过比较模型拟合优度、参数 估计值等指标,判断解释变量是否对 二元选择结果产生了显著影响。

最小二乘估计法

总结词

最小二乘估计法是一种线性回归分析中的参数估计方法,通过最小化预测值与实 际值之间的平方误差来估计参数。

详细描述

最小二乘估计法的基本思想是,对于一组样本数据,选择参数值使得预测值与实 际值之间的平方误差最小。通过最小化误差平方和,可以得到参数的估计值。这 种方法在二元选择模型中有时也被用来估计模型参数。

二元选择模型的重要性

预测和决策支持

二元选择模型能够预测二 元结果,帮助决策者了解 不同因素对结果的影响, 从而做出更好的决策。

深入了解影响因素

通过分析影响二元结果的 因素,可以深入了解这些 因素的作用机制和影响程 度。

高级计量经济学 第五章 二元选择模型

我们可以估计有系数限制和没有系数限制的模型,然后利 用得到的两个对数似然值进行检验,相应的统计值为:

LR = 2(Lur – Lr) ~ χ2q

拟合优度

对于线性概率模型,可以直接用得到R2来判断拟合优度; Probit 模型和Logit模型没有R2,因而需要利用其他方法来

有些计量经济学软件(如Stata/SPSS)可以直接提 供这些结果;

EVIEWS需要调用适当的统计分布函数计算得出 。

似然值比率检验

对于线性概率模型,我们可以利用F统计值或LM统计值检 验是否可以排除某些变量;

对于Probit 模型和Logit模型,则需要采取新的方式进行这 样的检验;

当所分析对象采纳该技术时D=1,否则D=0;

农业劳动力转移

当农户家庭中有劳动力实现转移时D=1,否则D=0。

农户土地流转、借贷行为、政府提价…

自我选择问题

在很多情况下,是否选择参与某政策计划或是否 采用某生产技术是由微观行为主体选择的,由此 导致了自我选择问题。

如果我们掌握有哪些因素影响到是否参与,那么 就可以对选择行为做分析。

行为主体选择第一项活动意味着Ui1t > Ui2t

随机效用函数 (Random Utility Functions)

形式:Uij = j + i’xij + i’zi + eij

j为与特定选择j相联系的常数项

xij 为选择j所具有的特性(Attributes)

i为反映行为主体偏好的权重

反映拟合优度。 一种方法是利用对数似然值计算伪R2(pseudo R2),该值

第十一讲-二元选择模型(高级计量经济学课件-对外经济贸易大学-潘红宇)

PROBIT模型

-0.012 0.131 0.123 -0.0019 -0.53 -0.868 0.27

例3

1)三种方法系数符号相同。 2)系数大小比较,逻辑模型乘0.25,probit模型乘

0.4。 3)重要的区别是线性概率模型假设边际效应相同,

而逻辑模型和概率单位模型假设边际效应递减。

例3

根据线性概率模型,如果增加一个小孩,不管已经有了几 个小孩,也不管其他解释变量的取值,参加工作的概率 减少26.2%。

LOGIT,PROBIT模型

对于因变量只取0和1的模型,关心的是y=1的概率,所以 假设

P(y=1|x)=G(0+1x1+…+xk) G是取值在0和1之间的函数。 前面介绍的线性概率模型假设分布如下: G(z)=0,z<0 G(z)=z, 0z1 G(z)=1,z>1 其他两种常用的函数形式为

潜在(latent)模型

假设有一个无法观测到的变量满足传统的线性模 型,例如y*表示已婚妇女的参加工作的效用。

y*=0+1x1+…+xk+u 如果y*>0,则y=1,否则等于0 假设u满足标准正态分布或标准逻辑分布并且与x

独立 p(y=1|x)=p(y*>0|x)=p(u>-(0+1x1+…+xk)|x)=1-

i1

xi' h(zi ' )

)

N i1

(1

yi )log(1 G(

xi' )) h(zi ' )

假设 V ( i ) k[exp( zi ' )]2

一阶条件

L

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

还注是意不这买里车的,提Y法i* 将是被“定欲义望为”“和买“车能的力欲”望,或因能此力(”15,.7)

式中的解释变量是解释这些元素的。

从(15.8)式可看出,Yi*乘上任何正数都不会改 变Yi,因此这里习惯上假设 Var(ui) = 1,从而固定 Yi*

正确预测观测值的百分比

正确预测的观测值数 观测值总数

100

上一页 下一页

需要指出的是,这个测度也不是很理想,但预测结

果的好坏,并非定性选择模型唯一关心的事,这类模 型常被用于研究影响人们进行某个决策的因素。

一个竞选的例子。假设候选人甲和乙二人竞选某市

市长,我们可以用一个二元选择模型来研究影响选民 决策的因素,设模型为:

上一页 下一页

线性概率模型存在的问题

(1)线性概率模型假定自变量与Y=1的概率之间存 在线性关系,而此关系往往不是线性的。

(2)拟合值可能小于0或大于1,而概率值必须位于 0和1的闭区间内。

回到有关读研的例子。假设学生乙的GPA为4.0, 家庭收入为20万美元,则代入(15.3)式,Y的拟合 值为

上一页 下一页

如表15-2所示,INCOME的斜率估计值为正,且 在1%的水平上显著。年龄和性别不变的情况下,收入 增加1000元,选择候选人甲的概率增加0.0098。

AGE的斜率估计值也在1%的水平上显著。在收入 和性别不变的情况下,年龄增加1岁,选择候选人甲的 概率增加0.016。MALE的斜率系数统计上不显著,因 而没有证据表明样本中男人和女人的选票不同。

上一页 下一页

表15-2 两候选人选举线性概率模型回归结果 Dependent variable:CAND1

Variable

Coefficient

Standard error

Constant

-0.51

0.19

INCOME

0.0098

0.003

AGE

0.016

0.0053

MALE

0.0031

0.13

上一页 下一页

GPA的系数估计值0.4意味着家庭收入不变的情况 下,一个学生的GPA增加一个点(如从3.0到4.0), 该生决定去读研的概率的估计值增加0.4。

INCOME的系数估计值0.002表明,一个学生的成 绩不变,而家庭收入增加1000美元,该生决定去读研 的概率的估计值增加0.002。

LPM模型中,解释变量的变动与虚拟因变量值为1 的概率线性相关,因而称为线性概率模型。

二元选择模型如何估计呢?由于它看上去象是一 个典型的OLS回归模型,因而一个简单的想法是采用 OLS法估计。当然,对结果的解释与常规线性回归模 型不同,因为二元选择模型中因变量只能取两个预定 的值。线性概率模型(LPM)一般形式如下:

Yi 0 1X1i 2 X2i L k Xki ui (15.1)

对每个观测值,我们可根据(15.3)式计算因变量 的拟合值或预测值。在常规OLS回归中,因变量的拟 合值或预测值的含义是,平均而言,我们可以预期的 因变量的值。但在本例的情况下,这种解释就不适用 了。假设学生甲的平均分为3.5,家庭年收入为5万美 元,Y的拟合值为

Yˆ 0.7 0.43.5 0.00250 0.8 (15.4)

的规模。由(15.7)和(15.8)式,我们有

上一页 下一页

k

Pi Pr ob(Yi 1) Pr ob[ui (0 j Xij )] j 1

k

1 F[(0 j Xij )] j 1

其中F是u的累积分布函数。

如果u的分布是对称的,则 1 F(z) F(z) ,我们

其中:

1 第i个学生拿到学士学位后三年内去读研

Yi 0

该生三年内未去读研

GPAi 第i个学生本科平均成绩

INCOMEi 第i个学生家庭年收入(单位:千美元)

上一页 下一页

设回归结果如下(所有系数值均在10%水平统计 上显著):

Yˆi 0.7 0.4GPAi 0.002INCOMEi (15.3)

我们可以得出如下结论:年老一些、富裕一些的选 民更喜欢投票给候选人甲。

表15-3给出CAND1的拟合值,每个大于等于0.5的 拟合值计入CAND1为1的预测,而小于0.5的拟合值则 计入CAND1为0的预测。

上一页 下一页

从表15-3可看出,30个观测值中,27个(或90%) 预测正确。选甲的14人中,12人(或85.7%)预测正 确。选乙的16人中,15人(或93.8%)预测正确。

是probit模型(或normit模型),在这种情况下,累

积分布函数为:

F(zi )

zi /

1 exp( t2 )dt

2

2

(15.12)

上一页 下一页

无论是probit模型还是logit模型,极大似然函数 (15.10)都伴随着非线性估计方法,目前很多计量 经济分析软件已可用于probit和logit分析,用起来很 方便。

上一页 下一页

(5)最后一个问题是在线性概率模型中,R 2以及 R 2

不再是合适的拟合优度测度。事实上,此问题不仅是

线性概率模型的问题,而是所有定性选择模型的问题。

较好一点的测度是模型正确预测的观测值的百分比。 首先,我们将每一预测归类为1或0。如果拟合值大于 等于0.5,则认为因变量的预测值为1。若小于0.5,则 认为因变量的预测值为0。然后,将这些预测值与实际 发生的情况相比较,计算出正确预测的百分比:

上一页 下一页

尽管因变量在这个二元选择模型中只能取两个值: 0或1,可是该学生的的拟合值或预测值为0.8。我们 将该拟合值解释为该生决定读研的概率的估计值。因 此,该生决定读研的可能性或概率的估计值为0.8。 需要注意的是,这种概率不是我们能观测到的数字, 能观测的是读研还是不读研的决定。

对斜率系数的解释也不同了。在常规回归中,斜 率系数代表的是其他解释变量不变的情况下,该解释 变量的单位变动引起的因变量的变动。而在线性概率 模型中,斜率系数表示其他解释变量不变的情况下, 该解释变量的单位变动引起的因变量等于1的概率的 变动。

1 exp(zi )

1 exp(zi )

1 exp(zi ) exp(zi )

1 exp(zi )

1 exp(zi )

exp(zi )

log 1 exp(zi ) 1

log exp(zi )

zi

1 exp(zi )

上一页 下一页

结合(15.9)式,对于logit模型,有:

是0.58,表明模型解释了因变量的58%的变动, 这与R 290%的正确预测比例相比,低了不少。注意表15 -3中有一些拟合值大于1或小于0。这是我们前面指 出的这类模型的缺点之一,这些拟合值是概率的估计 值,而概率永远不可能大于1或小于0。

上一页 下一页

第二节 Probit模型和Logit模型

一.Probit和Logit方法概要 估计二元选择模型的另一类方法假定回归模型为

log pi

1 pi

0

k

ij X ij

j 1

上式的左端是机会(odds)的对数,称为对数机

会比率(log-odds ratio),因而上式表明对数机会

比率是各解释变量的线性函数,而对于线性概率模

型, pi为各解释变量的线性函数。

如果(15.9)式中 ui 服从正态分布,我们得到的

的是logit模型。在这种情况下,累积分布函数为:

F

(

zi

)

1

exp(zi ) exp(zi

)

因此

(15.11)

log F (zi ) 1 F (zi )

zi

上一页 下一页

这是因为,由(15.11)式,有:

log F (zi ) 1 F (zi )

exp(zi )

exp(zi )

log 1 exp(zi ) log

CAND1i 0 1INCOMEi 2 AGEi 3MALEi ui

其中:

1 如果第i个选民投候选人甲的票

CAND1i 0 如果第i个选民不投候选人甲的票

(15.6)

INCOMEi 第i个选民的家庭收入(单位:千美元)

AGEi 第i个选民的年龄

1 男性 MALEi 0 女性

Observations:30

R 2 = 0.58

Adjusted R2 = 0.53

Residual Sum of Squares =3.15

F-statistic = 11.87

t-Statistic -2.65 3.25 3.08 0.02

p-Value 0.01 0.00 0.00 0.98

由于累积正态分布和累积logistic分布很接近,

只是尾部有点区别,因此,我们无论用(15.11)还

是(15.12),也就是无论用logit法还是probit法,

得到的结果都不会有很大不同。可是,两种方法得

到的参数估计值不是直接可比的。由于logistic分布

这看上去与典型的OLS回归模型并无两样,但区 别是这里Y只取0和1两个值,观测值可以是个人、公 司、国家或任何其他横截面个体所作的决定。解释变 量中可以包括正常变量和虚拟变量。

上一页 下一页

下面用一个关于是否读研究生的例子来说明如何 解释线性概率模型的结果。模型为:

Yi 0 1GPAi 2INCOMEi ui (15.2)

Yˆ 0.7 0.4 4.0 0.002 200 1.3 (15.5)

从而得到一个不可能的结果(概率值大于1)。假设