用友财务软件编制现金流量表附表公式

现金流量表附表公式

现金流量表附表公式现金流量表中的补充资料编制方法1、净利润该项目根据利润表净利润数填列。

2、计提的资产减值准备计提的资产减值准备=本期计提的各项资产减值准备发生额累计数注:直接核销的坏账损失,不计入。

3、固定资产折旧固定资产折旧=制造费用中折旧+管理费用中折旧或:=累计折旧期末数-累计折旧期初数注:未考虑因固定资产对外投资而减少的折旧。

4、无形资产摊销=无形资产(期初数-期末数)或=无形资产贷方发生额累计数注:未考虑因无形资产对外投资减少。

5、长期待摊费用摊销=长期待摊费用(期初数-期末数)或=长期待摊费用贷方发生额累计数6、待摊费用的减少(减:增加)=待摊费用期初数-待摊费用期末数7、预提费用增加(减:减少)=预提费用期末数-预提费用期初数8、处置固定资产、无形资产和其他长期资产的损失(减:收益)根据固定资产清理及营业外支出(或收入)明细账分析填列。

9、固定资产报废损失根据固定资产清理及营业外支出明细账分析填列。

10、财务费用=利息支出-应收票据的贴现利息11、投资损失(减:收益)=投资收益(借方余额正号填列,贷方余额负号填列)12、递延税款贷项(减:借项)=递延税款(期末数-期初数)13、存货的减少(减:增加)=存货(期初数-期末数)注:未考虑存货对外投资的减少。

14、经营性应收项目的减少(减:增加)=应收账款(期初数-期末数)+应收票据(期初数-期末数)+预付账款(期初数-期末数)+其他应收款(期初数-期末数)+待摊费用(期初数-期末数)-坏账准备期末余额15、经营性应付项目的增加(减:减少)=应付账款(期末数-期初数)+预收账款(期末数-期初数)+应付票据(期末数-期初数)+应付工资(期末数-期初数)+应付福利费(期末数-期初数)+应交税金(期末数-期初数)+其他应交款(期末数-期初数)16、其他一般,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性。

现金流量表及附表的编制公式

现⾦流量表及附表的编制公式现⾦流量表的编制公式⼀、确定补充资料的“现⾦及现⾦等价物的净增加额”现⾦的期末余额=资产负债表“货币资⾦”期末余额;现⾦的期初余额=资产负债表“货币资⾦”期初余额;现⾦及现⾦等价物的净增加额=现⾦的期末余额-现⾦的期初余额。

⼀般企业很少有现⾦等价物,故该公式未考虑此因素,如有则应相应填列。

⼆、确定主表的“筹资活动产⽣的现⾦流量净额”1.吸收投资所收到的现⾦=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款收到的现⾦=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)3.收到的其他与筹资活动有关的现⾦如投资⼈未按期缴纳股权的罚款现⾦收⼊等。

4.偿还债务所⽀付的现⾦=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)5.分配股利、利润或偿付利息所⽀付的现⾦=应付股利借⽅发⽣额+利息⽀出+长期借款利息+在建⼯程利息+应付债券利息-预提费⽤中“计提利息”贷⽅余额-票据贴现利息⽀出6.⽀付的其他与筹资活动有关的现⾦如发⽣筹资费⽤所⽀付的现⾦、融资租赁所⽀付的现⾦、减少注册资本所⽀付的现⾦(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款⽅式购建固定资产,除⾸期付款⽀付的现⾦以外的其他各期所⽀付的现⾦等。

三、确定主表的“投资活动产⽣的现⾦流量净额”1.收回投资所收到的现⾦=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数⼩于期末数,则在投资所⽀付的现⾦项⽬中核算。

2.取得投资收益所收到的现⾦=利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数)3.处置固定资产、⽆形资产和其他长期资产所收回的现⾦净额=“固定资产清理”的贷⽅余额+(⽆形资产期末数-⽆形资产期初数)+(其他长期资产期末数-其他长期资产期初数)4.收到的其他与投资活动有关的现⾦如收回融资租赁设备本⾦等。

用友财务软件编制现金流量表附表公式

用友财务软件在编制现金流量表时,生成主表很容易,在做附表时有困难,其实是打多数人不是很清楚补充资料中的“经营活动产生的现金流量净额” 的来源。

下面列出附表中需要设置的公式:1、净利润取本年利润余额。

2、计提的资产减值准备计提的资产减值准备=本期计提的各项资产减值准备发生额累计数注:直接核销的坏账损失,不计入。

3、固定资产折旧固定资产折旧=制造费用中折旧+管理费用中折旧或:=累计折旧期末数-累计折旧期初数注:未考虑因固定资产对外投资而减少的折旧。

4、无形资产摊销=无形资产(期初数-期末数)或=无形资产贷方发生额累计数注:未考虑因无形资产对外投资减少。

5、长期待摊费用摊销=长期待摊费用(期初数-期末数)或=长期待摊费用贷方发生额累计数6、待摊费用的减少(减:增加)=待摊费用期初数-待摊费用期末数7、预提费用增加(减:减少)=预提费用期末数-预提费用期初数8、处置固定资产、无形资产和其他长期资产的损失(减:收益)根据固定资产清理及营业外支出(或收入)明细账分析填列。

9、固定资产报废损失根据固定资产清理及营业外支出明细账分析填列。

10、财务费用=利息支出-应收票据的贴现利息11、投资损失(减:收益)=投资收益(借方余额正号填列,贷方余额负号填列)12、递延税款贷项(减:借项)=递延税款(期末数-期初数)13、存货的减少(减:增加)=存货(期初数-期末数)注:未考虑存货对外投资的减少。

14、经营性应收项目的减少(减:增加)=应收账款(期初数-期末数)+应收票据(期初数-期末数)+预付账款(期初数-期末数)+其他应收款(期初数-期末数)+待摊费用(期初数-期末数)-坏账准备期末余额15、经营性应付项目的增加(减:减少)=应付账款(期末数-期初数)+预收账款(期末数-期初数)+应付票据(期末数-期初数)+应付工资(期末数-期初数)+应付福利费(期末数-期初数)+应交税金(期末数-期初数)+其他应交款(期末数-期初数)16、其他一般无数据。

用友软件现金流量表编制

用友软件现金流量表编制第一篇:用友软件现金流量表编制用友软件现金流量表编制一、现金流量表正表部分的编制方法现金流量表反映的是企业一定时期内现金和现金等价物流入和流出的信息,是以现金收付实现制为基础编制的。

用友财务软件现金流量表的编制。

利用用友财务软件中编制现金流量表,在系统初始设置时就应充分考虑编制的要求,采用现金流量控制科目编制现金流量表需进行如下设置:1.设置现金流量科目设置现金流量科目的目的就是告诉计算机系统哪些科目是与现金流量有关的科目,以便于系统在数据处理时正确地归集。

其设置的基本过程为:启动“会计科目”设置窗口,选择“编辑”菜单中“指定科目”级联菜单,在弹出的“指定科目”窗口中将现金、银行存款和其他货币资金指定为现金流量科目,需要注意的是,所能指定的现金流量科目必须是最末级科目。

2.设置现金流量科目控制选项在凭证填制时如何保证与现金流量表有关的经济业务能够正确地录入现金流量项目,需要对凭证填制设置控制选项。

其基本设置方法为:启动系统“选项”窗口,在“凭证控制”中选中“现金流量科目必录现金流量项目”选项,这样在填制凭证涉及现金流量科目时必须将信息录入到现金流量项目中,否则凭证不能保存,这样就避免了数据信息的遗漏。

3.修改现金流量项目在用友财务软件中内设了现金流量项目,但其所设内容仅从现金流量表项目的角度进行了设置,未能有效地考虑到现金流量业务的实际特点,并不能满足业务处理的要求,如发生从银行提取现金或将现金存入银行的业务,在填制凭证时将无法正确向现金流量项目进行归集,因此必须增加一项现金内部变动的项目来归集这类业务,具体增加内容为:增加项目分类“06 现金内部变动”,“0601现金内部流入”,“0602现金内部流出”;增加项目目录“23 现金内部流入” 和“24 现金内部流出”。

4.凭证填制分现金流量项目录入信息在凭证填制时,涉及现金流量科目时,必须将现金流量信息正确地记录到现金流量项目中,这样可将现金流量的归集处理工作分解到日常凭证填制中,可以有效地减轻期末业务的工作量。

用友财务软件中现金流量表附表的编制说明

=应收账款(期初数-期末数)+应收票据(期初数-期末数)+预付账款(期初数-期末数)+其他应收款(期初数-期末数)+待摊费用(期初数-期末数)-坏账准备期末余额

13、经营性应付项目的增加(减:减少)

=应付账款(期末数-期初数)+预收账款(期末数-期初数)+应付票据(期末数-期初数)+应付工资(期末数-期初数)+应付福利费(期末数-期初数)+应交税金(期末数-期初数)+其他应交款(期末数-期初数)考虑因无形资产对外投资减少。

5、长期待摊费用摊销

=长期待摊费用(期初数-期末数)

或=长期待摊费用贷方发生额累计数

6、处置固定资产、无形资产和其他长期资产的损失(减:收益)

根据固定资产清理及营业外支出(或收入)明细账分析填列。

7、固定资产报废损失

用友财务软件中现金流量表附表的编制说明

2010年01月17日 23:08

用友财务软件在编制现金流量表时,生成主表很容易,在做附表时有困难,其实是打多数人不是很清楚补充资料中的“经营活动产生的现金流量净额” 的来源。下面列出附表中需要设置的公式:

1、净利润

取本年利润余额。

2、计提的资产减值准备

14、其他

一般无数据。

根据固定资产清理及营业外支出明细账分析填列。

8、财务费用

=利息支出-应收票据的贴现利息

9、投资损失(减:收益)

=投资收益(借方余额正号填列,贷方余额负号填列)

10、递延税款贷项(减:借项)

=递延税款(期末数-期初数)

11、存货的减少(减:增加)

=存货(期初数-期末数)

注:未考虑存货对外投资的减少。

现金流量表编制方法及其计算公式

现金流量表编制方法及其计算公式

现金流量表是一种会计报表,用于记录企业在一定时期内现金流入和现金流出的情况。

编制现金流量表有两种方法:直接方法和间接方法。

1. 直接方法:

直接方法是根据现金的实际流入和流出金额来编制现金流量表。

编制步骤如下:

1)列出所有现金流入的项目,包括销售收入、投资收入、融资收入等;

2)列出所有现金流出的项目,包括原材料采购、人工成本、税费支出等;

3)计算现金流入净额,即所有现金流入项目的总和;

4)计算现金流出净额,即所有现金流出项目的总和;

5)计算净现金流量,即现金流入净额减去现金流出净额;

6)计算期末现金余额,即期初现金余额加上净现金流量。

2. 间接方法:

间接方法是通过调整利润表计算现金流量。

编制步骤如下:

1)将利润表中的非现金收入和费用调整为现金流入和流出项目;

2)根据调整后的利润表计算经营活动现金流量净额;

3)列出投资活动和融资活动的现金流入和流出项目;

4)计算投资活动和融资活动的净现金流量;

5)计算净现金流量,即经营活动现金流量净额加上投资活动和融资活动的净现金流量;6)计算期末现金余额,即期初现金余额加上净现金流量。

现金流量表的计算公式如下:

净现金流量 = 经营活动现金流量净额 + 投资活动净现金流量 + 融资活动净现金流量

期末现金余额 = 期初现金余额 + 净现金流量。

用友软件UFO报表中如何设置现金流量表附表的公式剖析

用友软件uFo rn表中如何设置现金流量表附表的公式剖析用友软件UFO报表中如何设置现金流量表附表的公式一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额,资产负债表“货币资金”期末余额;现金的期初余额,资产负债表“货币资金”期初余额; 现金及现金等价物的净增加额, 现金的期末余额, 现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

二、确定主表的“筹资活动产生的现金流量净额”1(吸收投资所收到的现金,(实收资本或股本期末数,实收资本或股本期初数),(应付债券期末数, 应付债券期初数)2(借款收到的现金,(短期借款期末数,短期借款期初数),(长期借款期末数,长期借款期初数)3(收到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4(偿还债务所支付的现金,(短期借款期初数,短期借款期末数),(长期借款期初数,长期借款期末数)(剔除利息),(应付债券期初数,应付债券期末数)(剔除利息)5(分配股利、利润或偿付利息所支付的现金, 应付股利借方发生额,利息支出,长期借款利息,在建工程利息,应付债券利息, 预提费用中“计提利息”贷方余额, 票据贴现利息支出6(支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

三、确定主表的“投资活动产生的现金流量净额”1(收回投资所收到的现金,(短期投资期初数, 短期投资期末数),(长期股权投资期初数, 长期股权投资期末数),(长期债权投资期初数, 长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2(取得投资收益所收到的现金, 利润表投资收益,(应收利息期末数,应收利息期初数),(应收股利期末数,应收股利期初数)3(处置固定资产、无形资产和其他长期资产所收回的现金净额, “固定资产清理”的贷方余额,(无形资产期末数,无形资产期初数),(其他长期资产期末数, 其他长期资产期初数)4(收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

利用用友软件UFO报表模板编制现金流量表附表

现金流量表附表中有的调整项目需要按明细科目调整,如经营性应付项目中的应付职工薪酬不包括在建工程人员的薪酬,所以在建账初期或年初必须设置相关明细科目,例如:①“应付职工薪酬”科目下需设置“经营人员”、“工程人员”等二级明细科目;②“财务费用”科目下需设置“经营活动”、“非经营活动”等二级明细科目;③“营业外收入”科目下需设置“固定资产盘盈及报废净收益”、“处置固定资产和无形资产净收益”等二级明细科目。二级明细科目的名称可灵活设置,也可再设三级明细科目。

(二)设置关键字

模板已设置“编制单位”、“年度”,也可重新设置。操作步骤略。

(三)定义报表公式

模板金额栏没有预设公式,需要设置的公式一般有以下几种(根据情况可作适当调整):

1.表间取数公式。

(1)以净利润的计算公式为例,操作步骤如下:①将光标移至图1中C6单元格并单击,按“=”键,打开【定义公式】对话框。如图2所示。②除汉字字符外,在英文半角状态下输入公式:”××利润表”->D20@1,意为取保存好的某账套利润表第1页D列第20行即净利润数,单击【确认】按钮。

一、资产负债表及利润表的编制

利用UFO报表模板编制现金流量表附表时需要调用资产负债表及利润表的数据,所以这两个报表的数据必须正确。资产负债表和利润表编好后应保存为报表文件,文件名为“××资产负债表”和“××利润表”。

需要注意的是,在利润表模板中定义本月数公式时,收益类科目取贷方发生额,成本费用类科目取借方发生额,如主营业务收入的本月数公式为FS(5101,月,”贷”,,年),财务费用的本月数公式为FS(5503,月,”借”,,年)。但是销售退回、票据贴现(票据利息大于贴现息时)等业务按习惯编制分录时会出现反方向发生额。例如,发生销售退回时,借:主营业务收入1 000元,应交税费———应交增值税(销项税额)170元;贷:银行存款1 170元。票据贴现时,借:银行存款10 060元;贷:应收票据10 000元,财务费用60元。

现金流量表的编制公式

现金流量表的编制公式现金流量表(Cash Flow Statement)是企业会计报表的重要组成部分,也是衡量企业经营活动现金流量状况的重要工具。

编制现金流量表可以帮助企业了解和分析企业的现金流入和流出情况,以及现金的运用情况,为企业的经营决策提供重要参考。

编制现金流量表的公式主要包括直接法和间接法两种方法。

下面将就这两种方法进行详细介绍。

一、直接法直接法是根据企业实际经营活动中的现金流量进行编制,是较为直接和准确的方法。

直接法的公式如下:净现金流量=销售收入-营业成本-营业税金及附加-营业费用-管理费用-财务费用+营业外收入-营业外支出其中,销售收入是指企业通过商品销售或提供劳务获得的现金收入;营业成本是指企业销售产品或提供劳务所支出的现金;营业税金及附加是指企业在销售产品或提供劳务过程中需要缴纳的税费;营业费用是指企业经营活动中发生的其他现金支出,例如广告费用、销售费用等;管理费用是指企业管理层面的现金支出;财务费用是指企业经营活动中与资金融通相关的现金支出或收入;营业外收入是指企业经营活动外的其他现金收入;营业外支出是指企业经营活动外的其他现金支出。

二、间接法间接法是通过调整企业利润表和资产负债表的项目来推导出现金流量的方法。

间接法的公式如下:净现金流量=净利润+营业活动产生的其他净现金流量+投资活动产生的现金流量+筹资活动产生的现金流量其中,净利润是指企业在经营活动中产生的净收入,在利润表中可以查找;营业活动产生的其他净现金流量是指除净利润外,通过经营活动产生的其他现金流量,例如利息收入、应收账款减少等;投资活动产生的现金流量指企业购买和出售长期资产所产生的现金流量,例如购买固定资产、出售投资等;筹资活动产生的现金流量指企业在融资方面产生的现金流量,例如贷款、发行股票等。

以上就是现金流量表编制的公式,无论是直接法还是间接法,都可以帮助企业全面了解和分析企业的现金流量状况,为企业的经营决策提供重要参考。

用友软件编制现金流量表附表的会计平衡公式及原理说明

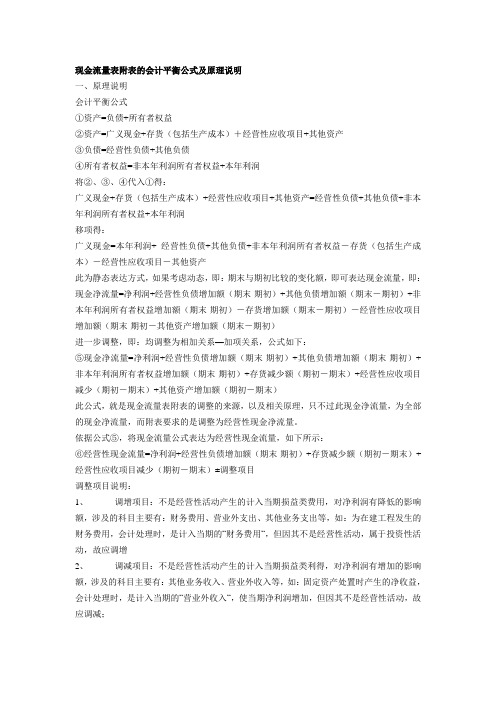

现金流量表附表的会计平衡公式及原理说明一、原理说明会计平衡公式①资产=负债+所有者权益②资产=广义现金+存货(包括生产成本)+经营性应收项目+其他资产③负债=经营性负债+其他负债④所有者权益=非本年利润所有者权益+本年利润将②、③、④代入①得:广义现金+存货(包括生产成本)+经营性应收项目+其他资产=经营性负债+其他负债+非本年利润所有者权益+本年利润移项得:广义现金=本年利润+ 经营性负债+其他负债+非本年利润所有者权益-存货(包括生产成本)-经营性应收项目-其他资产此为静态表达方式,如果考虑动态,即:期末与期初比较的变化额,即可表达现金流量,即:现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)-存货增加额(期末-期初)-经营性应收项目增加额(期末-期初-其他资产增加额(期末-期初)进一步调整,即:均调整为相加关系—加项关系,公式如下:⑤现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)+存货减少额(期初-期末)+经营性应收项目减少(期初-期末)+其他资产增加额(期初-期末)此公式,就是现金流量表附表的调整的来源,以及相关原理,只不过此现金净流量,为全部的现金净流量,而附表要求的是调整为经营性现金净流量。

依据公式⑤,将现金流量公式表达为经营性现金流量,如下所示:⑥经营性现金流量=净利润+经营性负债增加额(期末-期初)+存货减少额(期初-期末)+经营性应收项目减少(期初-期末)±调整项目调整项目说明:1、调增项目:不是经营性活动产生的计入当期损益类费用,对净利润有降低的影响额,涉及的科目主要有:财务费用、营业外支出、其他业务支出等,如:为在建工程发生的财务费用,会计处理时,是计入当期的“财务费用“,但因其不是经营性活动,属于投资性活动,故应调增2、调减项目:不是经营性活动产生的计入当期损益类利得,对净利润有增加的影响额,涉及的科目主要有:其他业务收入、营业外收入等,如:固定资产处置时产生的净收益,会计处理时,是计入当期的“营业外收入“,使当期净利润增加,但因其不是经营性活动,故应调减;从公式⑥,我们可以得出,对其运用,是否与主表能够保持逻辑关系的准确性,关键在于我们日常会计处理,对会计科目的运用,即:如何区分经营性会计科目与非经营性会计科目,以及会计科目对应的现金流量项目,一般地讲,经营性会计科目,对应的是经营性现金流量项目,但也有特例,例如:购入固定资产形成的负债,此负债,不属于长期负债,因此,不可能在“长期应付款“中进行处理,而是属于流动负债—一般情况下,我们会在”其他应付款“中进行处理(从此处我们也可看出流动资产与流动负债的会计科目并不一定全部是经营性现金流量的会计科目),对此情况,我们应在其他应付款下设置二级科目—如:“非经营性应付款”,在“经营性应付项目增加”的现金流量表处理时,将此“非经营性应付款”因素赐除。

2024年现金流量表的编制公式

现金流量表是财务会计报表的一部分,用于反映企业在一定会计期间内的现金流入和现金流出情况,从而评估企业的现金收入和支出状况。

编制现金流量表需要使用特定的公式和计算方法。

下面是2024年现金流量表编制的相关公式:1.经营活动产生的现金流量:经营活动现金流量=销售收入-销售成本-营业税金及附加-销售及管理费用-财务费用+其他经营性收入-其他经营性支出其中,销售收入可以直接从利润表中获得,销售成本、营业税金及附加、销售及管理费用和财务费用也可以从利润表中找到相应的数值。

其他经营性收入和其他经营性支出可能需要根据企业的具体情况确定。

2.投资活动产生的现金流量:投资活动现金流量=收回投资所收到的现金+取得投资收益收到的现金+处置固定资产、无形资产和其他长期资产所收回的现金-购建固定资产、无形资产和其他长期资产所支付的现金这个公式衡量了企业从投资活动中获得的现金流入与现金流出的情况。

收回投资所收到的现金、取得投资收益收到的现金和处置固定资产、无形资产和其他长期资产所收回的现金可以从企业的投资活动中获得。

3.筹资活动产生的现金流量:筹资活动现金流量=吸收投资者投资收到的现金+偿还借款所支付的现金+偿还债券利息所支付的现金-发放债券所收到的现金这个公式衡量了企业从筹资活动中获得的现金流入与现金流出的情况。

吸收投资者投资收到的现金、偿还借款所支付的现金和偿还债券利息所支付的现金可以根据企业的财务报表找到相应的数值。

发放债券所收到的现金是指企业从发行债券中获得的现金流入。

4.现金净增额:现金净增额=经营活动产生的现金流量+投资活动产生的现金流量+筹资活动产生的现金流量现金净增额衡量了企业在特定的会计期间内现金流入和现金流出的净额。

5.期初现金余额和期末现金余额:期末现金余额=期初现金余额+现金净增额期初现金余额为上一会计期间末的现金余额。

通过以上公式,可以编制出2024年的现金流量表,该表将详细反映了企业在该年度内经营、投资和筹资活动中产生的现金流入和现金流出情况,从而为用户提供了关于企业现金收入和支出的重要信息。

用友软件UFO报表中如何设置现金流量表附表的公式

用友软件UFO报表中如何设置现金流量表附表的公式用友软件UFO报表中如何设置现金流量表附表的公式一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额=资产负债表“货币资金”期末余额;现金的期初余额=资产负债表“货币资金”期初余额;现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

0 Y6 j1 }* o' l7 T# Y1 G8 H- J1 z6 K# M1 M二、确定主表的“筹资活动产生的现金流量净额” / ]2 A6 h3[8 }# R1.吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)- h* x8 P( J- W) S! a$ ~6 `: H3.收到的其他与筹资活动有关的现金' Q+ {6 @3 i, d- ^! ^% H 如投资人未按期缴纳股权的罚款现金收入等。

0 g. x U0 h. q! I. T 4.偿还债务所支付的现金=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)* O. F& }3 b1 k. y- ^. {# i1 z& ?6 d2 P8 g( \+ d% R) D5.分配股利、利润或偿付利息所支付的现金! v4 \7 I" g' k+ q: a$ T( O=应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷方余额-票据贴现利息支出$ J0 `- e, Q2 x3 ~9 s6.支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

现金流量表的编制公式

现金流量表的编制公式

现金流量表的编制公式可以按照以下步骤进行:

1. 计算净利润(或亏损)

净利润 = 营业收入 - 营业成本 - 营业费用 - 所得税费用 + 非经营性损益 + 非流动资产处置损失(或+非流动资产处置收益)

2. 调整净利润(或亏损)

+ 各项计提:折旧、摊销、坏账准备、存货跌价准备、预提费用等

- 各项收回:坏账准备收回、存货跌价准备收回、预提费用收回等

3. 营业活动产生的现金流量净额

现金流量净额 = 销售商品、提供劳务收到的现金 - 支付给职工以及为职工支付的现金 - 支付的各项税费 - 支付的其他与经营活动有关的现金

4. 投资活动产生的现金流量净额

现金流量净额 = 收回投资所收到的现金 + 取得投资收益所收到的现金 +处置固定资产、无形资产和其他长期资产所收回的现金 - 购建固定资产、无形资产和其他长期资产所支付的现金

5. 筹资活动产生的现金流量净额

现金流量净额 = 吸收投资所收到的现金 + 取得借款所收到的现金 - 偿还借款所支付的现金 - 分配利润所支付的现金

6. 期末现金余额

期末现金余额 = 期初现金余额 + 营业活动产生的现金流量净额 + 投资活动产生的现金流量净额 + 筹资活动产生的现金流量净额。

现金流量表编制方法及计算公式

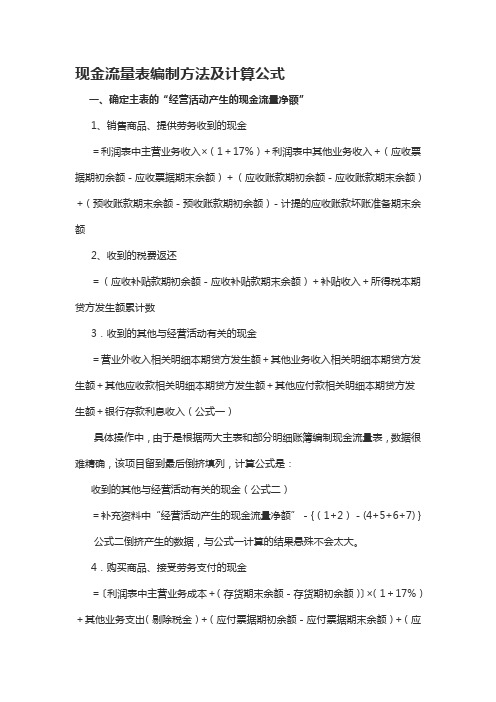

现金流量表编制方法及计算公式一、确定主表的“经营活动产生的现金流量净额”1、销售商品、提供劳务收到的现金=利润表中主营业务收入×(1+17%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额2、收到的税费返还=(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数3.收到的其他与经营活动有关的现金=营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(公式一)具体操作中,由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列,计算公式是:收到的其他与经营活动有关的现金(公式二)=补充资料中“经营活动产生的现金流量净额”-{(1+2)-(4+5+6+7) }公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。

4.购买商品、接受劳务支付的现金=〔利润表中主营业务成本+(存货期末余额-存货期初余额)〕×(1+17%)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额)5.支付给职工以及为职工支付的现金=“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费”6.支付的各项税费=“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目即:实际缴纳的各种税金和附加税,不包括进项税。

7.支付的其他与经营活动有关的现金=营业外支出(剔除固定资产处置损失)+管理费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险、折旧、坏账准备或坏账损失、列入的各项税金等)+营业费用、成本及制造费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险等)+其他应收款本期借方发生额+其他应付二、确定主表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

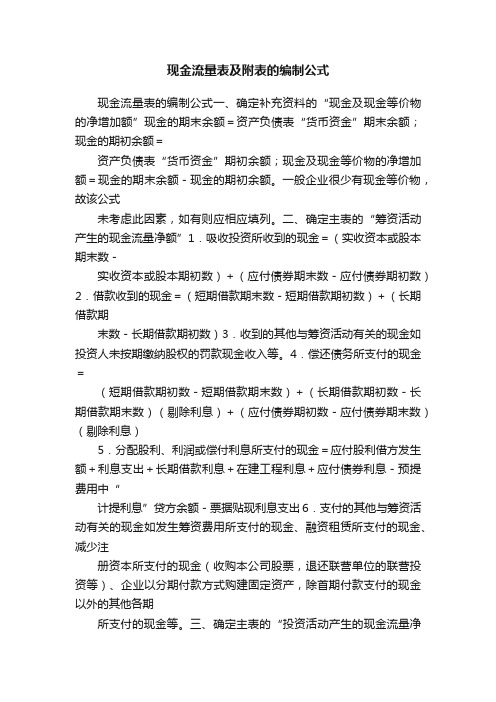

现金流量表及附表的编制公式

现金流量表及附表的编制公式现金流量表的编制公式一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额=资产负债表“货币资金”期末余额;现金的期初余额=资产负债表“货币资金”期初余额;现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

二、确定主表的“筹资活动产生的现金流量净额”1.吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)3.收到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4.偿还债务所支付的现金=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)5.分配股利、利润或偿付利息所支付的现金=应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷方余额-票据贴现利息支出6.支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

三、确定主表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2.取得投资收益所收到的现金=利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数)3.处置固定资产、无形资产和其他长期资产所收回的现金净额=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)4.收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

用友软件现金流量表附注附表编制公式及实例

1121'应收

4331,5431,110

票据

1122'应收

52,94055,9443,004

账款

1221'其他

7,32311,2113,888

应收款

1231'坏账-准备4078,00213)经营性应收项目的减少(减增加)

4072)加:

计提的坏帐准备或转销的坏帐

1401'材料34,56934,568-1-13,59312)存货的减少(减增加)采购

用友软件现金流量表附注附表编制公式及实例

目前用友财务软件U8等软件,在会计凭证录入中已经带上了“现金流量项目”的确认,而且总账中的现金流量表模块,已是相当方便查询及修改,而且不受凭证记账后还能单独修改对应的现金流量属性,真是相当便利。现金流量表主表随时可报,一点问题都没有,真好!

下面来探讨现金流量表附注附表编制:

14)经营性应付项目的增加(减减少)-1511'长期

8,245

股权投资

1601'固定919源自资产1701'无形

71

资产--9

858-8,245

-910

787-14,465

(2)至

(14)小计-8,368投资类科目贷发-借发减:

二、投资活动产生的现-1,515

2001'短期

借款8,6807,880

4001'实收

非现金科目贷方发生—非现金科目借方发生—投资活动现金净流量—筹资活动现金净流量

三、分步完成

1、编现金流量表主表

用友软件搞掂。

2、科目汇总表导出。科目汇总表导出,现金科目借方累计发生数-现金科目贷方累计发生数=非现金科目贷方发生数-非现金科目借方发生数。

现金流量表附表的快速编制方法

现金流量表附表的快速编制方法一、现金流量表附表的会计平衡公式①资产=负债+所有者权益②资产=广义现金+存货(包括生产成本)+经营性应收项目+其他资产③负债=经营性负债+其他负债④所有者权益=非本年利润所有者权益+本年利润将②、③、④代入①得:广义现金+存货(包括生产成本)+经营性应收项目+其他资产=经营性负债+其他负债+非本年利润所有者权益+本年利润移项得:广义现金=本年利润+经营性负债+其他负债+非本年利润所有者权益-存货(包括生产成本)-经营性应收项目-其他资产此为静态表达方式,若考虑动态(期末与期初比较的变化额),可将现金净流量表达为:现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)-存货增加额(期末-期初)-经营性应收项目增加额(期末-期初)-其他资产增加额(期末-期初)进一步调整,即均调整为相加关系—加项关系,公式如下:⑤现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)+存货减少额(期初-期末)+经营性应收项目减少(期初-期末)+其他资产增加额(期初-期末)此公式,就是现金流量表附表的调整项目,以及相关原理,只不过此现金净流量,为全部的现金净流量,而附表要求的是调整为经营性现金净流量。

依据公式⑤,将现金流量公式表达为经营性现金流量,如下所示:⑥经营性现金流量=净利润+经营性负债增加额(期末-期初)+存货减少额(期初-期末)+经营性应收项目减少(期初-期末)±调整项目二、调整项目说明1.调增项目:不是经营性活动产生的计入当期损益类费用,对净利润有降低的影响额,涉及的科目主要有:财务费用、营业外支出、其他业务支出等,如:为在建工程发生的财务费用,会计处理时,是计入当期的“财务费用”,但因其不是经营性活动,属于投资性活动,故应调增2.调减项目:不是经营性活动产生的计入当期损益类利得,对净利润有增加的影响额,涉及的科目主要有:其他业务收入、营业外收入等,如:固定资产处置时产生的净收益,会计处理时,是计入当期的“营业外收入“,使当期净利润增加,但因其不是经营性活动,故应调减。

用友NCXIUFO报表常用公式设置大全

IUFO报表设置及公式记录一、报表设置1)导入表样,调整标题、表项及取数单元的格式(数值单元格属性为分隔符、居中居右);将小计合计行填充前景色。

2)提取指标:对于需提取合并指标的列,系统默认会把靠得最近的行项目和列表头组合成指标名称;如果想使提取的指标名称默认为行项目名称,在提取指标时先把列表头和报表标题移开,使列表头为空,这样提取时即可达到想要的效果。

3)表间指标引用:“所有者权益变动表”引用“利润表”:所有者权益变动表的未分配利润本年发生数——利润表的归属于母公司所有者的净利润累计数所有者权益变动表的少数股东损益本年发生数——利润表的少数股东损益累计数“资产负债表”引用“所有者权益变动表”:所有者权益变动表的各项期末数——资产负债表的各项期末数资产负债表的所有者权益各项年初数数——所有者权益变动表的年初数(注意不是上年年末数,因为可能有涉及会计政策变更或前期差错更正)4)合并指标设置:➢批量设置合并指标和指标方向,并调整相应需改变方向的指标所属方向;➢指标方向一般是与科目方向一致的;资产负债表、利润表中根据科目方向设置指标方向,现金流量表中设置所有流出方向的流量和小计为贷方,其余项均设置为借方;➢资产负债表的期末列设置为合并指标;利润表的累计列设置为合并指标;现金流量表的累计列设置为合并指标;➢所有者权益变动表期初数、资产负债表期初数、利润表本月数、现金流量表本月数均不设置合并指标。

5)特殊公式:➢资产负债表中期初列公式用区域指标函数如:MSELECTA(E6:E46,,-zmonth());➢利润表中“本期数”列公式用本年累计减上期累计数,公式如:?C7-IFF(zmonth()=1,0,MSELECT('主营业务收入','月',-1));➢现金流量表公式(用现金银行科目挂现金流量项目辅助核算方式则用GLLFS函数,用现金银行科目的对方科目进行流量分析的方式则用CFQC函数),如:CFQC(ZKEY('单位'),STR(ZYEAR())+'-01-01',SUBSTR(ZDATE('-')),'1111',1,'本币','本币','')6)内部交易采集表设置:➢勾选“是否内部交易采集表”,设置报表关键字->设置动态区域->设置动态区域关键字->提取动态区域指标->设置动态区域公式->设置合计公式(PTOTAL函数) ➢创建”查询”,映射关键字(将查询引擎表中”公司编码”项目与动态区域关键字”对方单位编码”做映射)➢筛选条件设置:(使本公司和取数为0的公司行不显示)公式:K('对方单位编码')<>ZDW() AND PTOTAL(?B5:?D5)<>07)抵销模板公式:个别报表取数函数(SREP)默认是选择不到非合并指标对应的单元格,但是根据取数需要,可以先设置为合并指标,设置完抵销模板公式后再改回非合并指标即可。

精品文档设置用友现金流量表公式

设置用友现金流量表公式

正确的现金流量项目应该在“会计科目”中,点击编辑—指定科目处设置,在此处设置后,现金流量项目就可以在凭证中使用了,而且不是必录入项。

设置完现金流量后就可以编制凭证。

在录入完分录金额后,系统会自动弹出现金流量项目的录入界面。

在出报表时,我们只需选择现金流量函数XJLL即可将某项目的所有发生金额取出

XJLL函数将金额数据取出。

倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。

周遭流岚升腾,没露出那真实的面孔。

面对那流转的薄雾,我会幻想,那里有一个世外桃源。

在天阶夜色凉如水的夏夜,我会静静地,静静地,等待一场流星雨的来临…

许下一个愿望,不乞求去实现,至少,曾经,有那么一刻,我那还未枯萎的,青春的,诗意的心,在我最美的年华里,同星空做了一次灵魂的交流…

秋日里,阳光并不刺眼,天空是一碧如洗的蓝,点缀着飘逸的流云。

偶尔,一片飞舞的落叶,会飘到我的窗前。

斑驳的印迹里,携刻着深秋的颜色。

在一个

落雪的晨,这纷纷扬扬的雪,飘落着一如千年前的洁白。

窗外,是未被污染的银白色世界。

我会去迎接,这人间的圣洁。

在这流转的岁月里,有着流转的四季,

还有一颗流转的心,亘古不变的心。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

用友财务软件在编制现金流量表时,生成主表很容易,在做附表时有困难,其实是打多数人不是很清楚补充资料中的“经营活动产生的现金流量净额” 的来源。

下面列出附表中需要设置的公式:

1、净利润

取本年利润余额。

2、计提的资产减值准备

计提的资产减值准备=本期计提的各项资产减值准备发生额累计数

注:直接核销的坏账损失,不计入。

3、固定资产折旧

固定资产折旧=制造费用中折旧+管理费用中折旧

或:=累计折旧期末数-累计折旧期初数

注:未考虑因固定资产对外投资而减少的折旧。

4、无形资产摊销

=无形资产(期初数-期末数)

或=无形资产贷方发生额累计数

注:未考虑因无形资产对外投资减少。

5、长期待摊费用摊销

=长期待摊费用(期初数-期末数)

或=长期待摊费用贷方发生额累计数

6、待摊费用的减少(减:增加)

=待摊费用期初数-待摊费用期末数

7、预提费用增加(减:减少)

=预提费用期末数-预提费用期初数

8、处置固定资产、无形资产和其他长期资产的损失(减:收益)

根据固定资产清理及营业外支出(或收入)明细账分析填列。

9、固定资产报废损失

根据固定资产清理及营业外支出明细账分析填列。

10、财务费用

=利息支出-应收票据的贴现利息

11、投资损失(减:收益)

=投资收益(借方余额正号填列,贷方余额负号填列)

12、递延税款贷项(减:借项)

=递延税款(期末数-期初数)

13、存货的减少(减:增加)

=存货(期初数-期末数)

注:未考虑存货对外投资的减少。

14、经营性应收项目的减少(减:增加)

=应收账款(期初数-期末数)+应收票据(期初数-期末数)+预付账款(期初数-期末数)+其他应收款(期初数-期末数)+待摊费用(期初数-期末数)-坏账准备期末余额

15、经营性应付项目的增加(减:减少)

=应付账款(期末数-期初数)+预收账款(期末数-期初数)+应付票据(期末数-期初数)+应付工资(期末数-期初数)+应付福利费(期末数-期初数)+应交税金(期末数-期初数)+其他应交款(期末数-期初数)

16、其他

一般无数据。