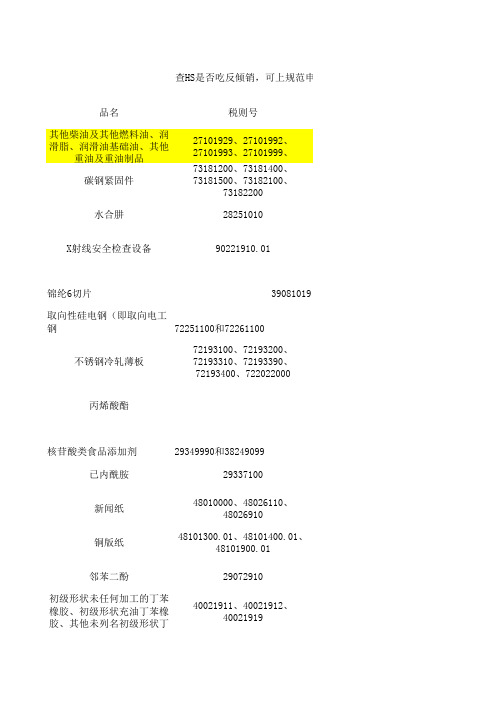

碳钢紧固件反倾销税税率表

中国遭受的反倾销调查一览表(since_2009)

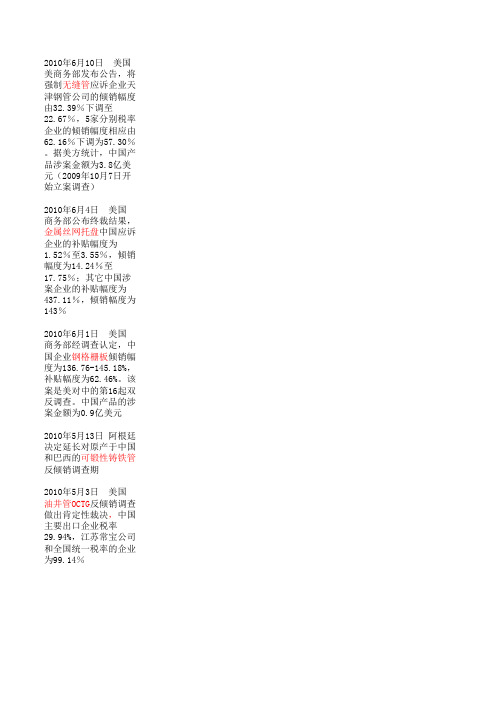

2010年6月10日 美国 美商务部发布公告,将强制无缝管应诉企业天津钢管公司的倾销幅度由32.39%下调至22. 2010年6月4日 美国 商务部公布终裁结果,金属丝网托盘中国应诉企业的补贴幅度为1.52%至3.55%,倾销幅度2010年6月1日 美国 商务部经调查认定,中国企业钢格栅板倾销幅度为136.76-145.18%,补贴幅度为62.46%。

该2010年5月13日 阿根廷 决定延长对原产于中国和巴西的可锻性铸铁管反倾销调查期2010年5月3日 美国 油井管OCTG反倾销调查做出肯定性裁决,中国主要出口企业税率29.94%,江苏常宝公司和全2010年5月 美国 圆形焊接碳钢线管Certain circular welded carbon quality steel line pipe 税率10 2010年5月 美国 铁制建筑铸件 Iron Construction Castings 税率25.52%2010年4月27日 阿根廷决定对原产于中国的钢轮毂反倾销案调查期延长2个月(阿根廷政府2009年2010年4月27日 阿根廷 对我电动离心泵反倾销调查完成取证工作2010年4月 美国 钢制螺杆Steel Threaded Rod 税率206.00%2010年4月 美国 无可锻性铸铁管件Non-malleable Cast Iron Pipe Fittings 税率75.50%2010年4月 美国 镁金属 Magnesium metal 税率141.49%2010年3月 美国 圆形焊接奥氏体不锈高压套管 Circular Welded Austenitic Stainless Pressure Pipe 2010年3月 欧盟 18日欧委会发布公告,正式对中国出口集装箱检测设备大型扫描仪发起反倾销调查2010年2月 美国非封闭内置弹簧部件 Uncovered Innerspring Units 反倾销税234.51%2010年2月 欧盟 18日,铜版纸coated fine paper2010年2月 欧盟 17日,三聚氰胺melamine2010年1月24日 欧盟欧盟24日决定,对产自中国的无缝钢管和铝箔征收为期5年的正式反倾销税,税率分别高达2010年1月 美国铁钒合金 Ferrovanadium 反倾销税66.71%2009年12月17日 欧盟 长丝玻璃纤维chopped glass fibre strands2009年12月30日 美国最终批准对中国产石油钢管征收约10%到16%的关税,这是迄今为止美对华贸易制裁的最大2009年12月29日 美国美国商务部初裁对从中国进口的钢格板征收高额反倾销税,税率13%-145%2009年11月 加拿大 26日,加拿大边境服务署就对中国石油管材反倾销反补贴案做出初裁,征收临时反倾销税和2009/11/1 美国美国商务部24日作出终裁,以中国油井管存在补贴为由宣称将对相关产品实施10.36%至15“现在就看对反倾销的制裁结果”2009/11/1 阿根廷23日,阿根廷工业和旅游部部长签署公告,决定对中国产抽油井传送设备采取为期五年的2009/11/1 澳大利亚澳大利亚海关与边境保护局昨日宣布,初步计划从11月6日起对中国产的部分铝材征收16% 2009/11/1 澳大利亚由于“挤压”到了澳大利亚当地铝型材业,澳方4日对原产自我国的铝挤压材做出反倾销初2009年11月 阿根廷 阿根廷工业和旅游部3日宣布,将对从中国进口的钢管展开反倾销调查。

欧盟对中国制紧固件产品徵收反倾销税

欧盟对中国制紧固件产品徵收反倾销税问卷调查欧盟於1月31日通过对中国制的碳钢紧固件产品徵收反倾销税,普遍税率达85%,期限为5年。

至2月份,墨西哥经济部正式对中国输墨碳钢螺母发起反倾销调查。

美国商务部亦发布公告,对进口自中国的钢制螺杆作出反倾销终裁,普遍税率达到206%。

高额惩罚性反倾销税率的生效,令业界雪上加霜,而国际间的保护主义亦纷纷抬头,严重影响业界的经营环境。

本会密切关注事件进展,现希望收集会员同业对事件的意见,并联同香港中华厂商联合会,综合业界数据,向政府反映困难并寻求协助。

敬请各位填妥此问卷,於3月27日(星期五) 或之前,以传真迳交本会秘书处(传真:852–2541 8154 / 86–769–8262 7196)。

调查所得资料将绝对保密,并只作综合统计用途。

如有查询,请与本会秘书处林小姐 (电话:852–2542 8621) 或国内秘书处卢小姐或邓小姐联络 (电话:86–769–8262 7195)。

2009年3月一. 公司情况1. 贵公司主要经营产品为:2. 贵公司产品主要销售市场(所占百分比):□中国% □欧洲% □北美洲%□其他(请注明:) %二. 经营环境1. 欧盟反倾销关税对贵公司影响的程度:(请删去不适用者)订单较去年同期增加/ 减少%盈利较去年同期增加/ 减少%2. 就贵公司所知,有多少紧固件工厂因欧盟反倾销关税致面临结业或已结业?(可选择多於一项)□约一成至两成□约两成至四成□超过四成□不清楚三. 应对策略1. 面对欧盟实施对中国制紧固件反倾销关税,贵公司将采取哪些对策:□关闭工厂,结束经营□减低公司利润以迁就欧洲市场□将生产基地迁离中国内地至□放弃欧洲市场,拓展其他地区的市场及中国内销市场□其他(请注明:)2. 贵公司希望政府或有关团体如何协助业界? (可选择多於一项)□由政府向欧盟提出无损害抗辩□由政府向欧盟提出反控告□由政府向世界贸易组织(WTO)控告欧盟滥用反倾销规则,违反公平贸易原则□提供法律支援,协助企业提出上诉□协助业界拓展内销市场□其他(请注明:)公司名称:联络人:电话:传真:~ 问卷完,多谢合作~所有收集的资料只作分析用途,绝对保密(敬请将填妥的问卷传真至本会秘书处:852–2541 8154 或86–769–8262 7196)。

反倾销税

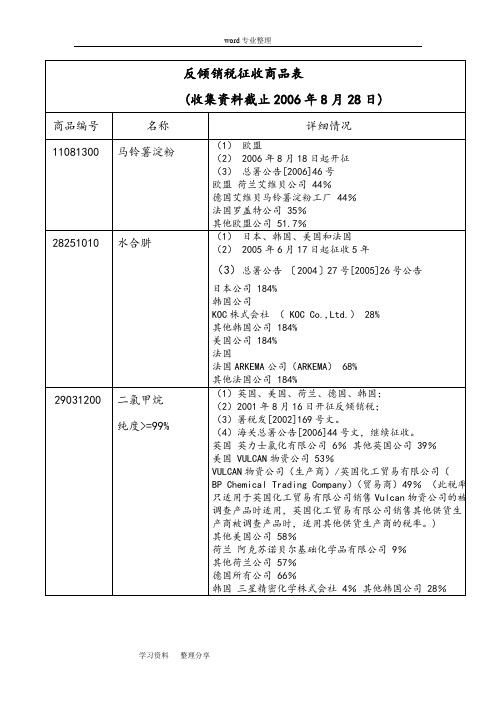

品名税则号其他柴油及其他燃料油、润滑脂、润滑油基础油、其他重油及重油制品27101929、27101992、27101993、27101999、碳钢紧固件73181200、73181400、73181500、73182100、73182200水合肼28251010X射线安全检查设备90221910.01锦纶6切片39081019取向性硅电钢(即取向电工钢72251100和72261100不锈钢冷轧薄板72193100、72193200、72193310、72193390、72193400、722022000丙烯酸酯核苷酸类食品添加剂29349990和38249099已内酰胺29337100新闻纸48010000、48026110、48026910铜版纸48101300.01、48101400.01、48101900.01邻苯二酚29072910初级形状未任何加工的丁苯橡胶、初级形状充油丁苯橡胶、其他未列名初级形状丁40021911、40021912、40021919查HS是否吃反倾销,可上规范申报聚氯乙烯聚氯乙烯纯粉39041090.01甲苯二异氰酸脂(TDI,型号TDI80/20)29291010苯酚290711110乙醇胺29221100、29221200三氯甲烷29031300非色散位移单模光纤90011000氯丁橡胶40024910、40024990聚酯薄膜39206200三氯乙烯29032200呋喃酚29329910环氧氯丙烷29103000初级形态二甲基环体硅氧烷29310000、38249090二氯甲烷29031200下的纯度大于或等于99%核苷酸类食品29349930、38249090苯酚29071110PBT树脂39079900(该税号下得增强或改进的PBT树脂除外)氨纶54024920、54026920邻苯二甲酸酐29173500己二酸(AA)29171200精对苯二甲酸29173611聚酰胺-6,6切片390810111,4-丁二醇(BDO)29053990丁苯橡胶丙酮聚氯乙烯3904109001双酚A2907230001丙酮29141100丙酮29141100白羽肉鸡产品02071100、02071200、02071311、02071319、02071321、02071329、02071411、02071419、02071421、02071422、02071429和05040021甲醇29051100不锈钢冷轧薄板原产国备注应按给定公式将重量换算为体积欧盟2010年6月29日开始,为期5年日本、韩国、美国、法国2005年6月17日开始,期限为5年;2010年继续征收欧盟做保证金美国、欧盟、俄罗斯和台湾 自2010年4月22日起,期限为5年美国和俄罗斯 自2010年4月11日起,期限为5年日本、韩国有些用途可以不征收,2006年4月8日开始,期限5年马来西亚,新加坡,印度尼西亚2009年4月9日开始,期限为5年印度尼西亚和泰国 自2010年9月24日,期限为5年日本、比利时、德国、荷兰、俄罗斯加拿大、韩国、美国2003年9月9日开始,期限为5年韩国、日本2009年8月5日开始,期限为5年欧盟2009年8月26日开始,期限为5年俄罗斯、韩国、日本2003年9月9日开始,期限为5年范申报网,看规范申报要素 /TariffQuery.aspx美国、韩国、日本、俄罗斯、台湾地区2003年9月9日开始,期限为5年日本,韩国,美国继续实施日本、韩国、美国、台湾2009年2月1日开始,期限为5年日本、美国、马来西亚和台湾 税则号列29221100,29221200项下的单乙醇胺盐和二乙醇胺盐不在本次临时反倾销措施执行范围之内欧盟、韩国、美国2004年11月30日开始,期限为5年;自2009年11月30日起继续征收日本、韩国2011年1月1日开始,期限为5年日本、美国、欧盟征税时间自2005年5月10日起,期限为5年韩国2005年12月28日开始,期限为5年俄罗斯、日本2005年7月22日开始,期限为5年日本、欧盟、美国2006年2月12日开始,期限为5年俄罗斯、韩国、日本、美国2006年6月28日开始,期限为5年日本、美国、英国、德国韩国、泰国2008年11月7日起实施临时反倾销措施,原产于泰国的还要提供原厂发票英国、美国、荷兰、法国、德国、韩国日本、韩国2006年5月12日开始,期限为5年日本、韩国、美国、台湾征税时间自2004年2月1日起,期限为5年;日本、台湾日本、新加坡、韩国、台湾、美国日本、印度、韩国2009年8月31日开始,期限为5年韩国、欧盟、美国2009年6月27日开始,临时反倾销韩国,泰国2010-8-12开始/期限为5年美国、意大利、英国、法国、台湾2009年6月26日起,临时反倾销沙特阿拉伯、台湾2009年5月6日起,临时反倾销俄罗斯、日本、韩国2008年9月9日起日本、新加坡、韩国、台湾2008年6月9日开始,期限为5年美国、韩国、日本、俄罗斯和台湾自2009年9月29日起,实施期限为5年地区韩国 自2009年12月15日起日本、新加坡、韩国和台湾自2008年6月9日起韩国锦湖P&B化学株式会社(KUMHO P&BCHEMICALS,INC.)的丙酮,海关按照4.3%的反倾销税税率征收反倾销税。

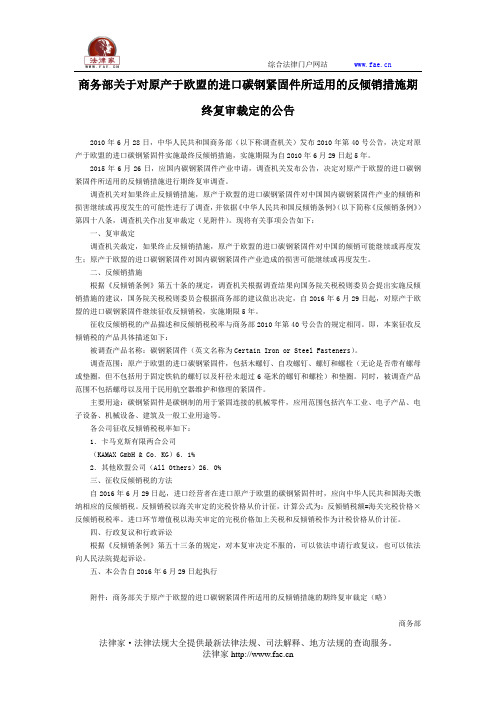

商务部关于对原产于欧盟的进口碳钢紧固件所适用的反倾销措施期终复审裁定的公告-国家规范性文件

商务部关于对原产于欧盟的进口碳钢紧固件所适用的反倾销措施期终复审裁定的公告2010年6月28日,中华人民共和国商务部(以下称调查机关)发布2010年第40号公告,决定对原产于欧盟的进口碳钢紧固件实施最终反倾销措施,实施期限为自2010年6月29日起5年。

2015年6月26日,应国内碳钢紧固件产业申请,调查机关发布公告,决定对原产于欧盟的进口碳钢紧固件所适用的反倾销措施进行期终复审调查。

调查机关对如果终止反倾销措施,原产于欧盟的进口碳钢紧固件对中国国内碳钢紧固件产业的倾销和损害继续或再度发生的可能性进行了调查,并依据《中华人民共和国反倾销条例》(以下简称《反倾销条例》)第四十八条,调查机关作出复审裁定(见附件)。

现将有关事项公告如下:一、复审裁定调查机关裁定,如果终止反倾销措施,原产于欧盟的进口碳钢紧固件对中国的倾销可能继续或再度发生;原产于欧盟的进口碳钢紧固件对国内碳钢紧固件产业造成的损害可能继续或再度发生。

二、反倾销措施根据《反倾销条例》第五十条的规定,调查机关根据调查结果向国务院关税税则委员会提出实施反倾销措施的建议,国务院关税税则委员会根据商务部的建议做出决定,自2016年6月29日起,对原产于欧盟的进口碳钢紧固件继续征收反倾销税,实施期限5年。

征收反倾销税的产品描述和反倾销税税率与商务部2010年第40号公告的规定相同。

即,本案征收反倾销税的产品具体描述如下:被调查产品名称:碳钢紧固件(英文名称为Certain Iron or Steel Fasteners)。

调查范围:原产于欧盟的进口碳钢紧固件,包括木螺钉、自攻螺钉、螺钉和螺栓(无论是否带有螺母或垫圈,但不包括用于固定铁轨的螺钉以及杆径未超过6毫米的螺钉和螺栓)和垫圈。

同时,被调查产品范围不包括螺母以及用于民用航空器维护和修理的紧固件。

主要用途:碳钢紧固件是碳钢制的用于紧固连接的机械零件,应用范围包括汽车工业、电子产品、电子设备、机械设备、建筑及一般工业用途等。

商务部关于对原产于欧盟和英国的碳钢紧固件所适用的反倾销措施发起期终复审调查的公告

商务部关于对原产于欧盟和英国的碳钢紧固件所适用的反倾销措施发起期终复审调查的公告文章属性•【制定机关】商务部•【公布日期】2021.06.28•【文号】商务部公告2021年第14号•【施行日期】2021.06.29•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】反不正当竞争正文商务部公告2021年第14号关于对原产于欧盟和英国的碳钢紧固件所适用的反倾销措施发起期终复审调查的公告2010年6月28日,商务部发布2010年第40号公告,决定对原产于欧盟的进口碳钢紧固件征收反倾销税,税率为6.1%至26.0%。

2016年6月28日,商务部发布2016年第24号公告,决定自2016年6月29日起对原产于欧盟的进口碳钢紧固件继续按2010年第40号公告公布的税率征收反倾销税,实施期限为5年。

2017年9月19日,商务部发布2017年第50号公告,将自荷兰皇家内德史罗夫控股有限公司及其关联公司进口的碳钢紧固件所适用的反倾销税率由26.0%调整为5.5%。

2021年1月29日,商务部发布2021年第3号公告。

根据该公告,2020年12月31日英国脱欧过渡期结束后,之前已对欧盟实施的贸易救济措施继续适用于欧盟和英国,实施期限不变;该日期后对欧盟新发起的贸易救济调查及复审案件,不再将英国作为欧盟成员国处理。

2021年4月28日,商务部收到中国机械通用零部件工业协会紧固件分会代表中国碳钢紧固件产业提交的反倾销措施期终复审申请书。

申请人主张,如果终止反倾销措施,原产于欧盟和英国的进口碳钢紧固件的倾销可能继续,对中国产业造成的损害可能继续,请求商务部对原产于欧盟和英国的进口碳钢紧固件进行期终复审调查,并维持对原产于欧盟和英国的进口碳钢紧固件实施的反倾销措施。

根据《中华人民共和国反倾销条例》有关规定,商务部对申请人资格、被调查产品和中国同类产品有关情况、反倾销措施实施期间被调查产品进口情况、倾销继续或再度发生的可能性、损害继续或再度发生的可能性及相关证据等进行了审查。

现行反倾销一览表——完整版(2010年1月)

凡申报进口HS列入上述表格中货物的进口经营单位,应当向海关提交原产地证明。

如果原产地为反倾销对象国的,还需提供原厂商发票。

对于申报进口时不能提供原产地证明,且经查验也无法确定货物的原产地不是反倾销对象国的,海关应当按照各公告所列的最高反倾销税率征收反倾销税及增值税(或保证金——调查阶段)。

对于能够确定货物的原产地是反倾销对象国的,但进口经营单位不能提供原厂商发票,且通过其他合法、有效的单证也无法确定原生产厂商的,海关仍应当按照各公告所列的最高反倾销税率征收反倾销税及增值税(或保证金——调查阶段)。

保证金总额=(海关完税价格×反倾销保证金征收比率)×(1+进口环节增值税税率)

Powered by:宝优国际货代业务三部/2010-03-03。

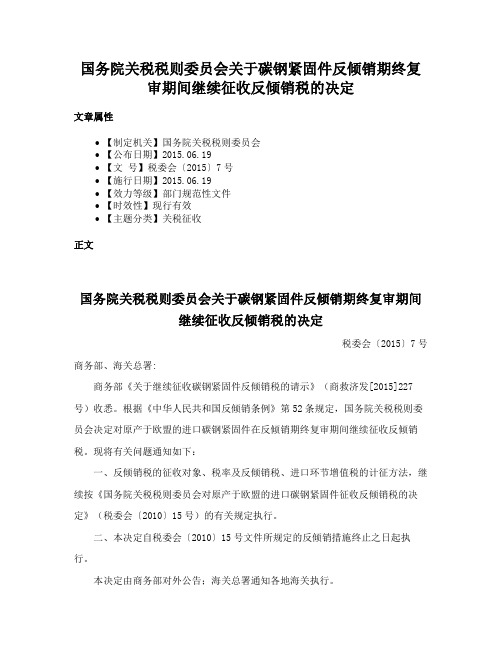

国务院关税税则委员会关于碳钢紧固件反倾销期终复审期间继续征收反倾销税的决定

国务院关税税则委员会关于碳钢紧固件反倾销期终复审期间继续征收反倾销税的决定

文章属性

•【制定机关】国务院关税税则委员会

•【公布日期】2015.06.19

•【文号】税委会〔2015〕7号

•【施行日期】2015.06.19

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】关税征收

正文

国务院关税税则委员会关于碳钢紧固件反倾销期终复审期间

继续征收反倾销税的决定

税委会〔2015〕7号商务部、海关总署:

商务部《关于继续征收碳钢紧固件反倾销税的请示》(商救济发[2015]227号)收悉。

根据《中华人民共和国反倾销条例》第52条规定,国务院关税税则委员会决定对原产于欧盟的进口碳钢紧固件在反倾销期终复审期间继续征收反倾销税。

现将有关问题通知如下:

一、反倾销税的征收对象、税率及反倾销税、进口环节增值税的计征方法,继续按《国务院关税税则委员会对原产于欧盟的进口碳钢紧固件征收反倾销税的决定》(税委会〔2010〕15号)的有关规定执行。

二、本决定自税委会〔2010〕15号文件所规定的反倾销措施终止之日起执行。

本决定由商务部对外公告;海关总署通知各地海关执行。

国务院关税税则委员会2015年6月19日。

反倾销税征收商品表

(2)2001年8月16日开征反倾销税;

(3)署税发[2002]169号文。

(4)海关总署公告[2006]44号文,继续征收。

英国英力士氯化有限公司6%其他英国公司39%

美国VULCAN物资公司53%

VULCAN物资公司(生产商)/英国化工贸易有限公司(

BP Chemical Trading Company)(贸易商)49%(此税率

3.其他台湾地区公司(All OTHERS)19%

29071310

壬基酚

(3)(1)印度、台湾地区

(4)(2)2006年7月10日起征收

印度印度十拿-赫蒂利亚有限公司17.96%

其他印度公司20.38%

台湾地区和益化学工业股份有限公司9.78%

中国人造纤维股份有限公司9.07%

其他台湾地区公司20.38%

反倾销保证金

总署公告[2005]39号

(3)从2006年5月12日起,开征5年(海关

总署[2006]23号公告,同时规定29349930项下

的被调查产品应归入29349990)

(4)日本所有日本公司的税率为119%

韩国大象株式会社25%其他韩国公司119%

38249090

初级形态二甲基

环体硅氧烷

(1)日本、美国、英国、德国;

(4)日本

通用电气东芝有机硅有限公司税率14%其他22%

美国

道康宁公司税率13%其他22%

英国

道康宁有限公司税率13%其他22%

德国

瓦克化学有限责任公司及其他德国公司22%

(5)如属公告附件1中D3、D4、D5、D6中的任何一种

化合物,应报29310000.50,(总署公告【2006】5号修改

反倾销税收问题

欧盟对中国进口鞋反倾销欧盟委员会对原产于中国和越南的皮面鞋靴作出反倾销日落复审终裁,决定继续自中国和越南进口的皮面鞋靴征收反倾销税(见下表),并继续对原产于中国,且由澳门转口(无论是否原产于澳门)的涉案产品征收16.5%的反倾销税。

涉案产品海关编码为64032000、ex64035105、ex64035111、ex64035115、ex64035119、ex64035191、ex64035195、ex64035199、ex64035905、ex64035911、ex64035931、ex64035935、ex64035939、ex64035991、ex64035995、ex64035999、ex64039105、ex64039111、ex64039113、ex64039116、ex64039118、ex64039191、ex64039193、ex64039196、ex64039198、ex64039905、ex64039911、ex64039931、ex64039933、ex64039936、ex64039938、ex64039991、ex64039993、ex64039996、ex64039998、ex64051000。

欧盟:欧盟对我国瓷砖反倾销调查做出初裁决定,1500家中国陶瓷企业无一获得市场经济地位,最高将被征收73%的临时惩罚性关税,终裁结果将在半年后公布。

此次反倾销案涉案金额超过3亿美元,涉案企业几乎涵盖国内知名陶瓷企业,其中70%来自佛山陶瓷企业。

涉案产品海关编码为69071000、69079010、69079091、69079093、69079099、69081010、69081090、69089011,69089021、69089029、69089031、69089051、69089091、69089093、69089099土耳其:土耳其对中国陶瓷实施进口配额政策土耳其给中国陶瓷配额量每年2万吨左右,包括了日用陶瓷,瓷砖,洁具产品等行业三、印度:印度方面终裁结果。

反倾销商品目录表

共和国商务部签署了价格承诺协议,不再适用反倾销税措

施。

美国Basic Chemicals Company,LLC取代瓦尔坎公司的

价格协议瓦尔坎公司税率变为96%署税函[2005]310号

29032200

三氯乙烯

(1)俄罗斯、日本;

韩国 大象株式会社 25% 其他韩国公司 119%

38249090

初级形态二甲基

环体硅氧烷

(1)日本、美国、英国、德国;

(2)2006年1月16日开征反倾销税;

(3)署公告(2006)3号文;

(4)日本

通用电气东芝有机硅有限公司税率14%其他22%

美国

道康宁公司 税率13% 其他22%

英国

道康宁有限公司 税率13% 其他22%

只适用于英国化工贸易有限公司销售Vulcan物资公司的被

调查产品时适用,英国化工贸易有限公司销售其他供货生

产商被调查产品时,适用其他供货生产商的税率。)

其他美国公司58%

荷兰阿克苏诺贝尔基础化学品有限公司9%

其他荷兰公司57%

德国所有公司66%

韩国三星精密化学株式会社4%其他韩国公司28%

29031300

5、其他日本公司: 18 %

比利时

1、巴斯夫安特卫普有限公司(BASF ANTWERPEN N.V.):

6%

2、其他比利时公司: 16%

德国

1、道默有限公司(DOMO Caproleuna GmbH):22%

2、其他德国公司: 28%

荷兰

1、DSM 纤维中间体公司(DSM Fiber Intermediates

海关总署公告2010年第38号--关于对原产于欧盟的进口碳钢紧固件征收反倾销税

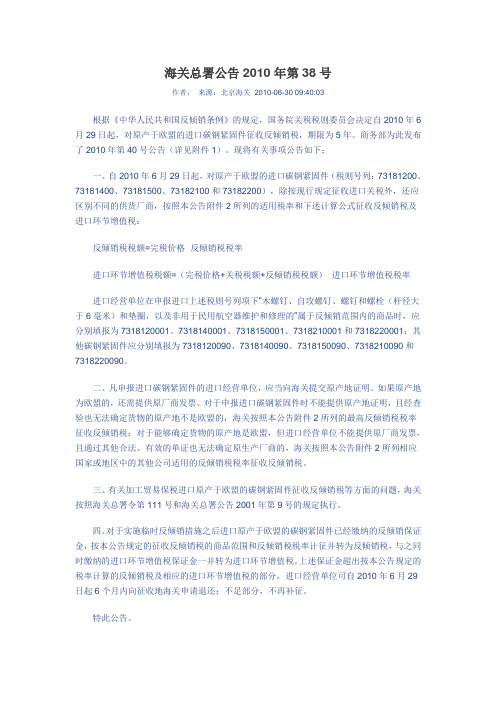

海关总署公告2010年第38号--关于对原产于欧盟的进口碳钢紧固件征收反倾销税海关总署公告2010年第38号--关于对原产于欧盟的进口碳钢紧固件征收反倾销税海关总署公告2010年第38号2010年6月28日根据《中华人民共和国反倾销条例》的规定,国务院关税税则委员会决定自2010年6月29日起,对原产于欧盟的进口碳钢紧固件征收反倾销税,期限为5年。

商务部为此发布了2010年第40号公告(详见附件1)。

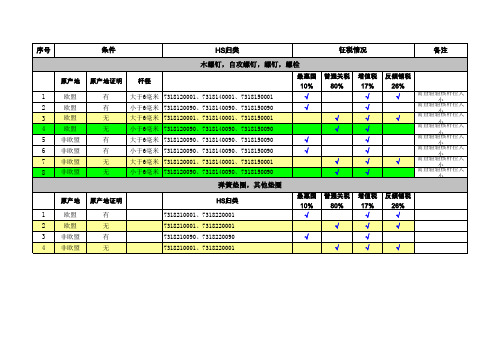

现将有关事项公告如下:一、自2010年6月29日起,对原产于欧盟的进口碳钢紧固件(税则号列:73181200、73181400、73181500、73182100和73182200),除按现行规定征收进口关税外,还应区别不同的供货厂商,按照本公告附件2所列的适用税率和下述计算公式征收反倾销税及进口环节增值税:反倾销税税额=完税价格×反倾销税税率进口环节增值税税额=(完税价格+关税税额+反倾销税税额)×进口环节增值税税率进口经营单位在申报进口上述税则号列项下“木螺钉、自攻螺钉、螺钉和螺栓(杆径大于6毫米)和垫圈,以及非用于民用航空器维护和修理的”属于反倾销范围内的商品时,应分别填报为7318120001、7318140001、7318150001、7318210001和7318220001;其他碳钢紧固件应分别填报为7318120090、7318140090、7318150090、7318210090和7318220090。

二、凡申报进口碳钢紧固件的进口经营单位,应当向海关提交原产地证明。

如果原产地为欧盟的,还需提供原厂商发票。

对于申报进口碳钢紧固件时不能提供原产地证明,且经查验也无法确定货物的原产地不是欧盟的,海关按照本公告附件2所列的最高反倾销税税率征收反倾销税;对于能够确定货物的原产地是欧盟,但进口经营单位不能提供原厂商发票,且通过其他合法、有效的单证也无法确定原生产厂商的,海关按照本公告附件2所列相应国家或地区中的其他公司适用的反倾销税税率征收反倾销税。

有关7318归类的海关公告

海关总署公告2010年第38号作者:来源:北京海关2010-06-30 09:40:03根据《中华人民共和国反倾销条例》的规定,国务院关税税则委员会决定自2010年6月29日起,对原产于欧盟的进口碳钢紧固件征收反倾销税,期限为5年。

商务部为此发布了2010年第40号公告(详见附件1)。

现将有关事项公告如下:一、自2010年6月29日起,对原产于欧盟的进口碳钢紧固件(税则号列:73181200、73181400、73181500、73182100和73182200),除按现行规定征收进口关税外,还应区别不同的供货厂商,按照本公告附件2所列的适用税率和下述计算公式征收反倾销税及进口环节增值税:反倾销税税额=完税价格×反倾销税税率进口环节增值税税额=(完税价格+关税税额+反倾销税税额)×进口环节增值税税率进口经营单位在申报进口上述税则号列项下“木螺钉、自攻螺钉、螺钉和螺栓(杆径大于6毫米)和垫圈,以及非用于民用航空器维护和修理的”属于反倾销范围内的商品时,应分别填报为7318120001、7318140001、7318150001、7318210001和7318220001;其他碳钢紧固件应分别填报为7318120090、7318140090、7318150090、7318210090和7318220090。

二、凡申报进口碳钢紧固件的进口经营单位,应当向海关提交原产地证明。

如果原产地为欧盟的,还需提供原厂商发票。

对于申报进口碳钢紧固件时不能提供原产地证明,且经查验也无法确定货物的原产地不是欧盟的,海关按照本公告附件2所列的最高反倾销税税率征收反倾销税;对于能够确定货物的原产地是欧盟,但进口经营单位不能提供原厂商发票,且通过其他合法、有效的单证也无法确定原生产厂商的,海关按照本公告附件2所列相应国家或地区中的其他公司适用的反倾销税税率征收反倾销税。

三、有关加工贸易保税进口原产于欧盟的碳钢紧固件征收反倾销税等方面的问题,海关按照海关总署令第111号和海关总署公告2001年第9号的规定执行。

WTO反倾销进口紧固件案件分析(1)

WTO反倾销进口紧固件案件分析引言反倾销是一项相当有争议的公共政策工具,因为其损害了消费者的利益,并且催生了一个由国家控制的竞赛场。

从政治经济学的角度来看,不公平贸易行为对相关产业造成了损害,而且倾销产品还对工人就业产生了威胁。

然而,在一个国际竞争异常激烈的时代,许多国家越来越依赖于反倾销这一贸易政策工具。

久而久之,在一个全球化的世界中,当出口部门成为国家经济增长战略的关键部门时,反倾销便成为首选策略,用来应对掠夺性定价和其他以不公平手段进入海外出口市场的贸易行为。

案情中国是世界上最大的螺丝,螺母,螺栓和垫圈等钢铁紧固件的生产商,欧盟是中国紧固件出口的主要市场,约占出口总量的三分之一,出口额约为每年7.6亿美元,2007年欧盟从中国进口的紧固件价值达5.75亿欧元。

2007年11月9日,由欧盟90多家企业支持的欧洲金属紧固件生产商协会向欧盟提出对中国紧固件产品采取贸易惩罚措施,指责中国企业的产品价格低于原材料价格,对欧盟紧固件企业利益造成了严重损害。

此后,欧盟委员会对从中国进口的钢铁紧固件发起了为期一年半的反倾销调查。

(世贸组织开审中国欧洲紧固件贸易摩捺秦)2009年1月26日,欧委会通过第91/2009号条例,对源自中国的紧固件征收固定反倾销税( definitive anti-dumpingduty )。

案情概况紧固件是将两个或两个以上的零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称,包括螺栓、螺柱、螺钉、螺母、垫圈、销等。

欧盟反倾销法欧盟反倾销法规系源于罗马条约(Treaty of Rome)第113条第1项规定。

该条规定欧盟应统一区内之共同商业政策,包括对抗不公平竞争之反倾销措施。

欧盟反倾销法规最早版本为1968年正式生效之理事会(EEC)第459/68号规章(Council Regulation (EEC) No. 459/68),其后曾多次修正。

1995年为配合乌拉圭回合协议之反倾销协议(Anti-Dumping Agreement)之施行,欧盟再度修正其反倾销法规,即理事会(EC)第3283/94号规章(Council Regulation (EC) No:3283/94),并自1995年1月1日开始实施。

商务部公告2009年第115号――对欧盟碳钢紧固件反倾销的初裁公告

商务部公告2009年第115号――对欧盟碳钢紧固件反倾销的初裁公告【法规类别】倾销与反倾销【发文字号】商务部公告2009年第115号【发布部门】商务部【发布日期】2009.12.23【实施日期】2009.12.23【时效性】现行有效【效力级别】部门规范性文件商务部公告(2009年第115号)根据《中华人民共和国反倾销条例》的规定,商务部(以下称调查机关)于2008年12月29日发布公告,决定对原产于欧盟的进口碳钢紧固件(以下称被调查产品)进行反倾销调查。

被调查产品归在《中华人民共和国进出口税则》税则号:73181200、73181400、73181500、73182100和73182200。

调查机关对被调查产品是否存在倾销和倾销幅度、被调查产品是否对中国国内碳钢紧固件产业造成损害及损害程度以及倾销与损害之间的因果关系进行了调查。

根据调查结果和《中华人民共和国反倾销条例》第24条的规定,商务部作出初裁决定(见附件)。

现将有关事项公告如下:一、初步裁定调查机关初步裁定,在本案调查期内,原产于欧盟的进口碳钢紧固件存在倾销,中国国内碳钢紧固件产业受到了实质损害,而且倾销与实质损害之间存在因果关系。

二、征收保证金根据《中华人民共和国反倾销条例》第28条和第29条的规定,商务部决定采用保证金形式实施临时反倾销措施。

自2009年12月28日起,进口经营者在进口原产于欧盟的碳钢紧固件时,应依据本初裁决定所确定的各公司的倾销幅度向中华人民共和国海关提供相应的保证金。

本案征收保证金的产品归在《中华人民共和国进出口税则》税则号:73181200、73181400、73181500、73182100和73182200。

具体描述如下:调查范围:原产于欧盟的进口碳钢紧固件,包括木螺钉、自攻螺钉、螺钉和螺栓(无论是否带有螺母或垫圈,但不包括用于固定铁轨用的螺钉以及杆径未超过6毫米的螺钉和螺栓)和垫圈。

被调查产品范围不包括螺母。

进口碳钢紧固件征收反倾销税

欧盟 欧盟 非欧盟 非欧盟Fra bibliotek√ √

√ √ √ √

√ √ √

√ √

普通关税 80%

增值税 17%

1 2 3 4 5 6 7 8

欧盟 欧盟 欧盟 欧盟 非欧盟 非欧盟 非欧盟 非欧盟

√ √ √ √ √ √ √ √

最惠国 10% 普通关税 80%

√ √ √ √ √ √ √ √

增值税 17%

√ √

需查验验核杆径大小 需查验验核杆径大小 需查验验核杆径大小 需查验验核杆径大小 需查验验核杆径大小 需查验验核杆径大小

序号

条件

HS归类 木螺钉,自攻螺钉,螺钉,螺栓

最惠国 10%

征税情况

备注

反倾销税 26%

原产地

原产地证明 有 有 无 无 有 有 无 无

杆径 大于6毫米 7318120001、7318140001、7318150001 小于6毫米 7318120090、7318140090、7318150090 大于6毫米 7318120001、7318140001、7318150001 小于6毫米 7318120090、7318140090、7318150090 大于6毫米 7318120090、7318140090、7318150090 小于6毫米 7318120090、7318140090、7318150090 大于6毫米 7318120001、7318140001、7318150001 小于6毫米 7318120090、7318140090、7318150090

√

需查验验核杆径大小 需查验验核杆径大小

弹簧垫圈,其他垫圈

原产地 原产地证明 有 无 有 无 HS归类 7318210001、7318220001 7318210001、7318220001 7318210090、7318220090 7318210001、7318220001 反倾销税 26%

碳钢紧固件反倾销调查问卷中华人民共和国商务部

中华人民共和国商务部进出口公平贸易局Bureau of Fair Trade for Imports & ExportsMinistry of CommercePeople's Republic of ChinaNo. 2, Dong Chang An Ave., Beijing, China 100731北京东长安街2号 100731电话(Phone):(86)-10-,传真(Fax):(86)-10-根据《中华人民共和国反倾销条例》的规定,中华人民共和国商务部于2008年12月29日公告立案,决定对原产于欧盟的进口碳钢紧固件进行反倾销调查。

该被调查产品范围为:原产于欧盟的进口碳钢紧固件,包括木螺钉、自攻螺钉、螺钉和螺栓(无论是否带有螺母或垫圈,但不包括用于固定铁轨用的螺钉以及杆径未超过6毫米的螺钉和螺栓)和垫圈。

被调查产品范围不包括螺母。

该被调查产品归在《中华人民共和国进出口税则》:、、、和。

现向你公司发出调查问卷,请于本问卷发出之日起37日之内将答卷回复至:中华人民共和国北京市东长安街2号 100731中华人民共和国商务部进出口公平贸易局进口调查一处案件调查人员:刘宁、林洪、李国刚应诉人情况应诉人名称:-----------------(外文)-----------------(中文)法定代表人:地址:邮编:电话:传真:e-mail地址:案件联系人姓名:指定的代理律师事务所:代理律师事务所联系方式:目录一.答卷要求第一部分总体要求及说明------------------------------------------------4第二部分答卷具体要求---------------------------------------------------6二.调查问卷第一部分公司的机构和运作--------------------------------------------10第二部分被调查产品-----------------------------------------------------13第三部分对中国的出口销售--------------------------------------------17第四部分国内(地区内)销售-----------------------------------------27第五部分对中国以外其他国家(地区)的出口销售--------------34第六部分生产成本和相关费用-----------------------------------------35第七部分估算的倾销幅度-----------------------------------------------41第八部分核对单-----------------------------------------------------------42三.附件(一)证明--------------------------------------------------------------------43(二)表格--------------------------------------------------------------------45表1-1 股东情况---------------------------------------------------------45表1-2 董事情况---------------------------------------------------------45表1-3 关联公司情况----------------------------------------------------45表1-4 经营状况---------------------------------------------------------46表1-5 产品生产能力----------------------------------------------------47表1-6 购买被调查产品情况----------------------------------------------------47表2-1 产品型号对应表----------------------------------------------------------48表3-1 出口销售客户-------------------------------------------------------------48表3-2 中国关联公司转售客户-------------------------------------------------49表3-3 价格差异的原因----------------------------------------------------------49表3-4 对中国出口销售----------------------------------------------------------49表3-5 中国关联贸易公司转售-------------------------------------------------53表4-1 国内(地区内)销售客户----------------------------------------------57表4-2 国内(地区内)销售----------------------------------------------------57表4-3 数量差异调整-------------------------------------------------------------61表5-1 对中国以外其他国家(地区)出口销售----------------------------61表6-1 原材料采购成本清单----------------------------------------------------61表6-2 存货收发明细表----------------------------------------------------------62表6-3 产品成本及相关费用----------------------------------------------------62表6-4 被调查产品生产成本明细表-------------------------------------------64表6-5 盈利状况-------------------------------------------------------------------65表6-6 管理费用分配明细表----------------------------------------------------67表6-7 销售费用分配明细表----------------------------------------------------68表6-8 财务费用分配明细表----------------------------------------------------69一、答卷要求第一部分总体要求及说明1.本问卷是中华人民共和国商务部为裁定你公司是否在调查期内向中华人民共和国境内倾销碳钢紧固件而制定的。

反倾销税率在哪查反倾销税如何征收

反倾销税率在哪查反倾销税如何征收在中国贸易救济信息⽹可以查反倾销税率,要进⼝的东西反倾销税率是多少,那清关交税的时候就要缴纳多少反倾销税。

税费⼀般是货值*税率。

1、征收的决定。

2、征收的对象。

⼀、反倾销税率在哪查?在中国贸易救济信息⽹可以查反倾销税率,要进⼝的东西反倾销税率是多少,那清关交税的时候就要缴纳多少反倾销税。

税费⼀般是货值*税率。

⼆、什么是反倾销?反倾销税就是对倾销商品所征收的进⼝。

当进⼝国因外国倾销某种产品,国内产业受到损害时,征收相当于出⼝国国内市场价格与倾销价格之间差额的进⼝税。

三、反倾销税如何征收?(⼀)征收的决定。

如果征收反倾销税的所有要件已经满⾜,是否要征收反倾销税,以及征收数额是等于倾销差额,还是低于倾销差额,均由进⼝国当局决定。

如果在倾销差额以下可以充分消除对国内产业的损害,那么反倾销税的征收额最好低于倾销差额。

(⼆)征收的对象。

征收反倾销税时,不能采取歧视性做法,对所有被认定倾销的进⼝产品都要征收反倾销税。

征收数额对各个输出商要有适合的份额。

如果不能指定某国所有输出商的名称,就可以指定为该国。

(三)基本价格制度。

基本价格制度是指:在正常的竞争条件下,以不超过输出国最低的正常价格的范围,来确定“基本价格”和输出价格之间的差额,并作为反倾销税的征收额。

相关法律规定:《关税及贸易总协定》第三⼗七条终裁决定确定倾销成⽴,并由此对国内产业造成损害的,可以征收反倾销税。

征收反倾销税应当符合公共利益。

第三⼗⼋条征收反倾销税,由商务部提出建议,国务院关税税则委员会根据商务部的建议作出决定,由商务部予以公告。

海关⾃公告规定实施之⽇起执⾏。

第三⼗九条反倾销税适⽤于终裁决定公告之⽇后进⼝的产品,但属于本条例第三⼗六条、第四⼗三条、第四⼗四条规定的情形除外。

第四⼗条反倾销税的纳税⼈为倾销进⼝产品的进⼝经营者。

第四⼗⼀条反倾销税应当根据不同出⼝经营者的倾销幅度,分别确定。

对未包括在审查范围内的出⼝经营者的倾销进⼝产品,需要征收反倾销税的,应当按照合理的⽅式确定对其适⽤的反倾销税。