燃料油进口成本的计算

大豆、棉花、橡胶单位换算及成本计算

计量单位换算价格换算:大豆 1美元/蒲式耳= 36.7433美元/吨豆粕 1美元/短吨 = 1.1025美元/吨豆油 1美分/磅 = 22.0462美元/吨小麦 1美元/蒲式耳 = 36.7437美元/吨玉米 1美元/蒲式耳 = 39.36825美元/吨棉花 1美分/磅 = 22.0462 美元/吨纽约糖 1美分/磅 = 22.0462 美元/吨原油 1美元/桶 = 7.0-7.5美元/吨单产换算:小麦和大豆 1蒲式耳/英亩 = 0.06719876543209877吨/公顷 = 4.479917695473252公斤/亩玉米 1 蒲式耳/英亩 = 0.062719012 吨/公顷 = 0.062719012 公斤/亩大米和棉花 1 磅/英亩= 0.00112 吨/公顷 = 0.074666667 公斤/亩面积换算: 1 公顷 = 2.471英亩 = 15市亩长度换算: 5280英尺 = 63360 英寸 = 160934.4 厘米 =1 英里 = 1.6093439999999998 公里 = 1609.344 米温度换算:华氏度 = 摄氏度*9/5+32 摄氏度 = (华氏度-32)*5/9重量容积换算:大豆(蒲式耳)、小麦(蒲式耳)1蒲式耳 = 60磅 = 0.0272155公吨= 0.0267857 长吨 = 0.03 短吨玉米(蒲式耳) 1蒲式耳 = 56磅 = 0.0254012公吨 = 0.025 长吨 = 0.028 短吨大麦(蒲式耳) 1蒲式耳 = 48磅 = 0.021772公吨 = 0.021429 长吨 = 0.024短吨豆粕(短吨) 1短吨 = 2000磅1短吨 = 0.907185公吨大米(英担) 1英担 = 100磅 = 0.0453592公吨燕麦(蒲式耳) 1蒲式耳 = 38磅 = 0.0172365公吨棉花(磅) 480磅 = 0.217728公吨1包= 480磅纽约糖(磅)、豆油(磅) 2204.58553792磅 = 1公吨原油 1 吨 = 7.3 桶计量单位Bushel weights蒲式耳重量单位wheat and soybeans小麦和大豆1bushel 蒲式耳=60 lbs 磅corn ,sorghum and rye玉米,高梁和黑麦1bushel 蒲式耳 =56 lbs 磅oats燕麦1bushel 蒲式耳=40 lbs 磅Bushel to tonnes蒲式耳与吨的换算wheat and soybeans小麦和大豆 1 bushels 蒲式耳= 0.027216吨corn sorghum and rye玉米,高梁和黑麦 1 bushels 蒲式耳= 0.0254 吨oats燕麦 1 bushels 蒲式耳=0.0172 吨1 tonne(metric ton)equals 吨等于 2204.622lbs 磅1,000kilograms 千克22.046hundredweight 美担10 quintals 公担36.7437 bushels 蒲式耳 of wheat or soybeans 小麦和大豆39.3683 bushels 蒲式耳 of corn ,sorghum or rye 玉米,高梁和黑麦58.0164 bushels 蒲式耳 oats 燕麦4.5929cotton bales (the statistical bale used by the USDA and ICAC contains a netweight of 480pounds of lint) Area measurement 面积1 square inch 平方英寸=6.45 sq.centimetres 平方厘米1 square foot 平方英尺=144 sq.in.平方英寸 =9.29 sq.decimetres 平方分米1 square yard 平方码=9 sq.ft. 平方英尺 =0.836 sq.metre 平方米1 acre 英亩=4840 sq.yd.平方码=0.405 hectare 公顷1 square mile 平方英里=640 acres 英亩 =259 hectares 公顷Yields产量换算wheat小麦:1 bushels per acre 蒲式耳/英亩=0.6725quintals per hectare 公担/公顷rye,corn玉米,黑麦:1 bushels per acre 蒲式耳/英亩=0.6277quintals per hectare公担/公顷oats燕麦:1 bushels per acre 蒲式耳/英亩=0.4247quintals per hectare 公担/公顷Tory weights and conversions:金衡制换算20 pennyweights本尼威特(英美金衡单位,简写dwt 或 pwt)=1 ounce 盎司12 ounce盎司=1lbs 磅1 troy ounce金衡制盎司=31.103 grams 克1 troy ounce金衡制盎司=0.031103 kilogram 千克1 troy pound金衡制磅=0.37224 kilogram 千克1 kilogram千克=32.1507 troy ounce 金衡制盎司1 tonne吨=32151 troy ounces 金衡制盎司Avoirdupois Weights and conversions英制重量单位换算1 grain 格令=0.065 gram 克1 dram 打兰=1.772 grams 克1 ounce 盎司=16 drams 打兰=28.35 grams 克1 pound 磅=16 ounces 盎司=7000 grains 谷 =0.4536 kilogram 千克1 stone 英石=14 pounds 磅=6.35 kilograms 千克1 quarter 四分之一英担=2 stones 英石 =12.70 kilograms 千克1 hundredweight (British)英担=112 lbs 磅1 hundredweight (us)美担=100 lbs 磅1 hundredweight (British)英担 =50.80 kilograms 千克1 hundredweight (us)美担=45.357 kilograms 千克1 stort ton 短吨(美吨)=2000 pounds 磅 =0.907 tonne 公吨1 (long) ton 长吨(英吨)=20 hundredweight 英担 =1.016 tonnes 公吨Metric weighs and conversion : 米制单位换算1000 grams 克=1 kilogram 千克100 kilogram 千克=1 quintal 公担1 tonne 吨=1,000kilograms 千克 =10 quintals 公担1 kilogram 千克=2.2046lbs 磅1 quintal 公担=220.46lbs 磅1 tonne 吨= 2204.6 lbs 磅1 tonne 吨= 1.102 short tons 短吨(美吨)1 tonne= 0.9842 long tons 长吨(英吨)Temperature conversions: 温度单位换算Celsius 摄氏度(C)Fahrenheit 华氏度(F)C=5/9(F-32) F=9 X C/5 + 32常用计算公式精铜进口:进口价格=(LME价格美元+贸易升水美元)*(1+关税)*(1+增值税)*汇率+运杂费元/吨2% 17% 8.05 100铝锭出口出口成本=(国内现货铝价元/吨+现货升贴水元/吨+杂费元/吨)*(1+关税)/汇率+运保费美元/吨200 5% 8.05 35大豆进口进口成本=(CBOT价格美分/蒲式耳*0.3674+FOB升贴水美元/吨+国际海运费)*(1+关税)*(1+增值税)*汇率+运杂费元/吨3% 13% 8.05 80橡胶进口进口成本=(Thai FOB价格美元/吨+贸易升水美元/吨)*(1+关税)*(1+增值税)*汇率+运杂费元/吨20% 17% 8.05棉花进口进口成本=CIF价格美分/蒲式耳*22.0462*(1+关税)*(1+增值税)*汇率+运杂费元/吨1% 17% 8.05燃料油进口进口成本=(MOPS价格美元/吨+升贴水美元/吨)*(1+关税)*(1+增值税)*汇率+运杂费元/吨5% 17% 8.05 35大豆进口成本计算1. CBOT大豆价格(美分/蒲式耳)运达中国的综合基差(其中包括海湾基差和海运费用)(美分/蒲式耳)1吨=36.7437蒲式耳到岸价=(CBOT大豆价格+综合基差)×0.367433(单位换算)×8.28(汇率)2. 关税(关税率3%)3. 增值税(增值税率13%)4. 保险费8元/吨5. 中间商佣金40元/吨6. 卸船费22元/吨7. 商检、卫检费5元/吨8. 港杂费12元/吨9.. 入库短途费20元/吨10. 其它杂费10元/吨4项-10项其他费用共计120元/吨进口大豆价格=(CBOT大豆价格+综合基差)×0.367433×8.28(汇率)×1.03×1.13+120CBOT与DCE报价单位换算关系品种报价单位 CBOT折合DCE元/吨大豆美分/蒲式耳 3.04元/吨豆粕美元/短吨 9.11元/吨豆油美分/磅 182.25元/吨1蒲式耳大豆=27.216公斤1短吨=2000磅 1磅=453.6克以某日CBOT收盘价为例:CBOT大豆收盘472.4*3.04≈1436元/吨豆粕收盘155.3*9.11≈1415元/吨豆油收盘16.66*182.25≈3036元/吨目前大豆进口增值税13%;关税3%;豆粕进口增值税13%;关税5%;豆油进口增值税13%;关税增值税13%;(以上换算基于汇率:1美元=8.28元。

炼厂锁定进口燃料油成本方案初探

[]C mmie f he ikO ̄cr. nep s s n gmet n 3 o t eo if s t C R esE trr e kmaa e n d i r i a

[] NY X. w Y r ra teE c ag ,n . nieml o k 5 ME Ne okMec ni xh n e Ic o l e o . l n b

h t: www.y e c m/ue ma n a p . tp/ / n m x.o r l i . s x

_

[]中国 国有资产监督 管理委 员会. 4 中央企业全面风 险管理指引.

2 0 - - .t :w w s a. v n z / g 0 02 0 0 .m 0 6 60 h p / w . sc o . / j q g 0 66 0 15 t 0 6 t/ a g cg g y# 2 h

程 中通过 多种技 巧增 加盈利 。 选择 性买入保值”使用的对冲工具 以新加坡 场外市场 交易的纸贷 为主 。 “ 对 于具体 的 “ 买入保 值”入市点 ,需要结 合炼厂 的盈亏平衡点 来确 定。套期保值综合盈利 的技巧 包括

纸 贷头寸 ( asPsi )的滚动操作 、敞 口 (i xo r)的调整和保值工具 的切换 。 S p otn w i o E kEpu s se

进一 步 接轨 。

参考 文献 :

[]T eGru f hr . r aie: rci s pic l . p c l 1 h o po iy De v t spat e & r i e S ei T t i v c n p s a

Re o o p r nGlb Deia v s19 .t /www.r u 3 .r/o .h . t o ̄ rv t e ,9 3ht / i p: g o p 0ogh mep p 0 ht / 2 t / p:www.coog . c r .r/

新加坡燃料油的计价方式

.

'.

新加坡燃料油的计价方式

我们在燃料油国际贸易合同中,通常会发现“MOPS”这样的字眼,它的全文是“Mean Of

Price Singapore”,该价格是根据“PLATT’S ASIA PACIFIC AREA GULF MARKETSCAN”而每天公布的,这个价格通常是普氏公司按照市场的供需情况来定下一个独立于其它公司的价格,以供市场的参考。

普氏公司在每个交易日的下午17:00~17:30时,提供一个成品油的交易窗口,燃料油是其中的一个品种。

各交易商于17时前可以把当天的买卖盘的价格提供给普氏公司,并在17:00~17:15时内,买盘可以提高买价,卖盘可以降低卖价。

截止至17:15时,买卖方报价结束,在17:15~17:30时内,各买卖盘均为实盘,该时间内成交的价格,将成为当日收市价格的主要参考,收市价格在当天晚上的19:30-20:30时左右公布。

高硫燃料油180CST在普氏公司交易的条件包括:

1、每手成交量不少于2万吨;

2、交割日期为5天;

3、装货日期在成交日后15-30日;

4、装货前7天,卖方应通知买方装货码头,同时买方应通知卖方装船资料,并需要得到码头方的接受,买方并将装货期缩减至3天。

然而这个交易条件也有其局限性,即现货要求必须在新加坡境内交割,而这个收市价格决定着几乎全部的中国进口商进口的成本,中国作为亚洲主要石油消费国,该价格未能充分的体现中国市场的行情。

实际上在17时之后,即普氏的交易窗口关闭之后,市场上仍有成交,这些也应当被纳入收市价格作价的参考。

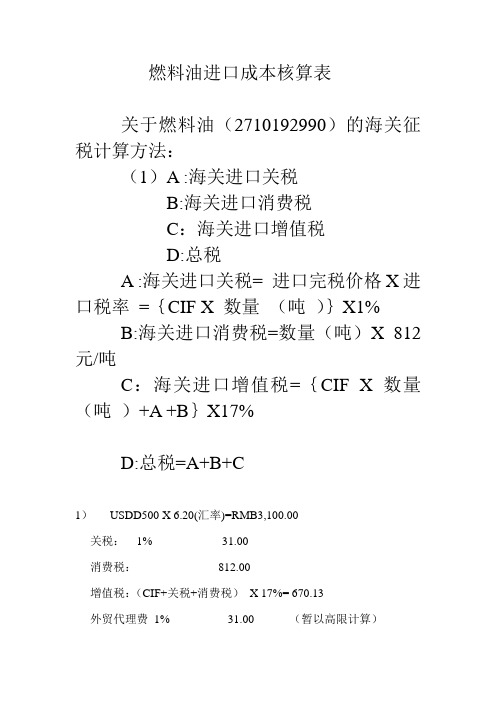

燃料油进口成本核算表

燃料油进口成本核算表关于燃料油(2710192990)的海关征税计算方法:(1)A :海关进口关税B:海关进口消费税C:海关进口增值税D:总税A :海关进口关税= 进口完税价格X进口税率={CIF X 数量(吨)}X1% B:海关进口消费税=数量(吨)X 812元/吨C:海关进口增值税={CIF X 数量(吨)+A +B}X17%D:总税=A+B+C1)USDD500 X 6.20(汇率)=RMB3,100.00关税:1% 31.00消费税:812.00增值税:(CIF+关税+消费税)X 17%= 670.13外贸代理费1% 31.00 (暂以高限计算)港杂费29.00总计:RMB4673.13*油品装卸损耗未计算当中。

2)USD550.00 X 6.20(汇率)=RMB3410.00 关税:1% 34.10消费税:812.00增值税:(CIF+关税+消费税)X 17%=723.53外贸代理费1% 34.10(暂以高限计算)港杂费29.00总计:RMB5042.73*油品装卸损耗未计算当中。

3)USD600 X 6.2(汇率)= RMB3720.00 关税:1% 37.20消费税:812.00增值税:(CIF+关税+消费税)X 17%=776.76外贸代理费1% 37.20(暂以高限计算)港杂费29.00总计:RMB5412.16*油品装卸损耗未计算当中。

4)USD650.00 X6.2(汇率)=RMB4030.00 关税:1% 40.30消费税:812.00增值税:(CIF+关税+消费税)X 17%=829.99外贸代理费1% 40.30(暂以高限计算)港杂费29.00总计:RMB5781.59*油品装卸损耗未计算当中。

弘业燃料油内部培训课件

进口燃料油成本的计算:

1、进口燃料油的成本计算一般按下列公式计算: (MOPS价格+贴水)*汇率*(1+关税税率)*(1+增值税率)+其它费用 MOPS价格(以B/L提单日或NOR为基准,全月、2+1+2、2+0+3等 方式计价) 汇率:按当天的外汇牌价计算 增值税17%,关税3%。从2004年1月1日起,国家取消了燃料油的进 出口配额,实行进口自动许可管理,我国燃料油市场与国际市场基本 接轨。 从2007年6月1日起,国家对燃料油进口税率降为3%;从 2008年1月1日起,国家对燃料油按每升0.1元征收消费税。 消费税:101.5为消费税(0.1元/升) 其他费用:其它费用=进口代理费3+港口费/码头费15+仓储费20+商 检费3+计驳费+卫生检查费+保险费+利息+城市建设费+教育附加费+ 防洪费等=50~70元

1、黏度:黏度是燃料油最重要的性能指标.(常见的进口 180CST、380CST既是以其在50℃是的黏度规定的。在 80CST~180CST间为180CST;80CST~180CST为380CST。) 2、含硫量。根据含硫量的高低,燃料油可以划分为高硫、 中硫和低硫燃料油。 3、闪点。是涉及使用安全的指标,闪点过低会带来火隐患。 4、水分。水分的存在会影响燃料油的凝点,随着含水量的 增加,燃料油的凝点逐渐上升。 5、灰份。灰份是燃烧后剩余的不能燃烧的部分。 6、机械杂质。

纸货市场的参与者主要有以下几类

投资银行和商业银行 大型跨国石油公司 石油贸易商 终端用户:包括船公司、航空公司、发电 厂等用户

进口燃料油的计价方式:

进口商品成本

一、进口货物成本的计算公式FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+进口税费CIF 进口货物成本=CIF进口合同价+进口国内总费用+进口税费二、进口合同价格进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格。

在合同成立后,就是合同写明的商品价格。

三、进口国内总费用进口国内费用包括的内容有:1 卸货费、驳船费、码头建设费、码头仓租费等费用;2 进口商品的检验费和其他公证费用;3 银行费用,如开证费及其他手续费;4 报关提货费;5 国内运费、仓租费;6从开证付款至收回货款之间所发生的利息支出;7 其他费用。

其核算与出口国内费用核算相同。

在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同。

但进*纳进口关税和海关代征的商品流转税,如增值税、消费税等。

四、货物进口关税的计算海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据。

1.进口货物完税价格。

进口货物完税价格由海关以进口货物的成交价格为基础审核确定。

一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费。

通常以CIF价为基础。

若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除。

进口货物采用CFR价格术语成交,应加保险费组成完税价格。

其公式为:完税价格=CFR÷(1 –保险费率)进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:完税价格=(FOB价+ 运费)÷(1 –保险费率)2.进口货物应纳关税计算。

完税价格确定后,查出适用的税率就可以直接进行计算了。

进口成本计算及换算公式(新)

进口成本计算及换算公式一、进口成本计算:1.LME(伦敦金属交易所)进口成本:LME进口成本=(LME三月铜–现货三个月升贴水+上海铜与LME铜升贴水)*汇率*(1+关税税率)*(1+增殖税率17%)+其他费用注:关税税率:2%;增殖税率:17%;其他费用:80-120元举例说明,假定某一日三月铜的价格为1803美元,三月铜与现货的贴水为17美元,CIF升水设为60美元/吨,进口关税为2%,增值税为17%,汇率为8.3计,其他到岸短驳费,商检费,进港费等国内其他费用计为100元/吨。

则LME进口成本=(1803-17+60)*1.17*1.02*8.3+100=18385元注:在外汇市场中,汇率按照外汇买卖交割时间分为即期汇率和远期汇率;如果远期汇率比即期汇率贵则为升水,反之,便宜的话则为贴水,相应的涨跌的价格就是升水金额和贴水金额。

2.CBOT大豆进口价格:进口大豆价格=(CBOT大豆价格+综合基差)×0.367433(单位换算)×8.28(汇率)×(1+关税税率)*(1+增殖税率17%)+其他费用注:关税(关税率3%);增值税(增值税率13%);保险费8元/吨;中间商佣金40元/吨;卸船费22元/吨;商检、卫检费5元/吨;港杂费12元/吨;入库短途费20元/吨;10. 其它杂费10元/吨;其他费用共计120元/吨进口大豆价格=(CBOT大豆价格+综合基差)×0.367433×8.28(汇率)×1.03×1.13+1203.橡胶进口成本:目前,上海期货交易所天然橡胶合约的交割等级为:国产一级标准胶SCR5符合国家标准GB8081~8090-87,进口烟片胶RSS3符合《天然橡胶等级的品质与包装国际标准(绿皮书)》(1979年版)。

由于进口产品涉及的手续比较多,因此相应的成本也较多,进口烟片胶RSS3的成本大致如下:1)、进口天然橡胶的成本计算公式进口成本=进口售价(即报价)×汇率(人民币对美元)+关税+增值税+其他费用(1)假设泰国对中国的报价为A美元/吨,海上运费与保险费为40美元/吨,如果是远期付款(一般是一个月),则报价提高10美元/吨。

当前期货各品种进口成本价计算方法

期货各品种进口成本价计算方法一、LME铜进口成本价计算(A)LME铜进口成本价=LME铜的交易手续费+(LME三月铜价+ CIF升水+ 利息)* 汇率*(1 + 关税税率)*(1 + 增值税率/(1 + 增值税率))*(1 + 开证费率+ 商检费率)+ 港杂费+ 短驳费+ 入库费1、交易手续费:国际为货价的(1/16)%;国内为货价的0.06%2、CIF升水:外商报价或谈判产生,现货报价假定为:CIF上海110美元/吨——120美元/吨3、利息:Liber+1%,目前约为6.0%4、汇率:官方定价,目前为6.55、关税:2%6、增值税率:17%7、开证费率:货价的0.15%8、商检费率:货价的0.15%9、港杂费、短驳费、入库费150元/吨10、仓储费0.25元/吨日(如需交割此项应算入,另需支付交割费)举例说明:假定某日LME铜价为7000美元,进口成本价为:7000*(1/16)%*6.5+(7000+120+7000*6%*5/12)*6.5*(1+2%)*(1+14.53%)*(1+0.15%+0.15%)+150=55738元(进口关税为零时:54648)二、LME铝进口成本价计算LME铝进口成本价=LME铝交易手续费+(LME三月铝价+ CIF升水+ 利息)* 汇率*(1 + 关税税率)*(1 + 增值税率/(1 + 增值税率))*(1 + 开证费率+ 商检费率)+ 港杂费+ 短驳费+ 入库费1、LME铝交易手续费:国际为货价的(1/16)%;国内为货价的0.06%2、CIF升水:外商报价或谈判产生,现货报价假定为:CIF上海75美元/吨-80美元/吨3、利息:Liber+1%,目前约为6.0%4、汇率:官方定价,目前为6.55、关税:5%6、增值税率:17%7、开证费率:货价的0.15%8、商检费率:货价的0.15%9、港杂费、短驳费、入库费150元/吨10、仓储费0.25元/吨日(如需交割此项应算入,另需支付交割费)举例说明:假定某日LME铝价为1800美元,进口成本价为:1800*(1/16)%*6.5+(1800+75+1800*6%*5/12)*6.5*(1+5%)*(1+14.53%)*(1+0.15%+0.15%)+150=15210元(进口关说为零时:14493.5)(常用)进口成本=(LME3 月铜+/-现货升贴水+进口升贴水)*( 1+增值税率)*(1+进口关税)*汇率+杂费,进口盈亏为沪铜价格减去对应的进口成本。

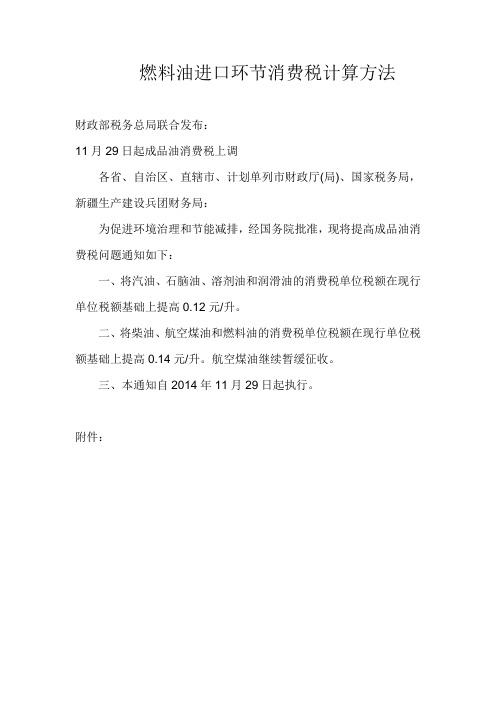

新政实施后的海关代征燃料油进口环节消费税计算方法

燃料油进口环节消费税计算方法

财政部税务总局联合发布:

11月29日起成品油消费税上调

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

为促进环境治理和节能减排,经国务院批准,现将提高成品油消费税问题通知如下:

一、将汽油、石脑油、溶剂油和润滑油的消费税单位税额在现行单位税额基础上提高0.12元/升。

二、将柴油、航空煤油和燃料油的消费税单位税额在现行单位税额基础上提高0.14元/升。

航空煤油继续暂缓征收。

三、本通知自2014年11月29日起执行。

附件:

新政实施后海关代征燃料油进口环节消费税是0.94元/升燃料油统一的吨升比是1015、

即:5-7号燃料油进口环节消费税:

RMB954.10/吨。

进口燃料油的计价方式

我国燃料油进口贸易基本都是在新加坡市场完成,进口价格则无论进口油品来自哪里基本都以新加坡MOPS 价格为基准价进行计价。

常用的计价方式主要采用固定价和浮动价两种,其中固定价即是以买卖双方商定的固定价格来确定合同价格,由于采用固定价格对买卖双方都存在巨大的风险,所以在实际贸易中很少采用;而浮动价格则是由买卖双方以商定时间区间内MOPS中间价的加权平均作为基准价,再加上贴水形成的,商定的时间通常是五天,也有十五天和全月平均等。

采用浮动价进行计价的采购成本则为:MOPS平均价+贴水。

MOPS平均价:MOPS是Mean Of Platt’s Singapore 的简写,直译过来即为新加坡普氏平均价。

以五天计价为多,如果是按照五天的价格计价,则会有几种方式可供选择(2+1+2、2+0+2、3+0+2等),对于多数贸易而言,计价日的基准以提单日为基础,如果是2+1+2,则表示计价的实际日期为提单日的前两天、提单日当天和提单日的后两天;如果是3+0+2,则表示计价的实际日期为提单日的前三天和提单日的后两天,这样计算基本上都是因为提单日当天为新加坡公众假期,没有价格产生,一般如果提单日当天为新加坡工作日,则计价都以2+1+2为主。

如遇计价日为公众假期没有价格,则向前或向后顺延。

由于路途较远,也有不以提单日为基础的计价,比如说从南美、美西、中东或欧洲等地直接到中国的油轮,若以提单日计价,则等货物运到中国时,价格可能已经发生了很大变化,对购货方不利,所以,从以上地点直接到中国的货物一般会以NOR(Notice Of Readiness,卸货备妥通知书)方式计价,常用的基础计价日为NOR-6。

贴水:贴水包括离岸贴水和到岸贴水,离岸贴水是指基准价增、减部分的价格,它主要受市场供需情况、油品质量和出口地的影响。

此外,订货数量、批量、交货期的长短以及客户相互间的信用也会影响离岸贴水的高低;到岸贴水等于离岸贴水加运费,而运费的高低则受船型结构、大小、船龄、运程远近以及航运市场供需情况等因素影响。

进口货物成本核算计算公式

进口货物成本核算计算公式一、进口货物成本的计算公式FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+ 进口税费CIF进口货物成本=CIF进口合同价+进口国内总费用+进口税费二、进口合同价格进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格。

在合同成立后,就是合同写明的商品价格。

三、进口国内总费用进口国内费用包括的内容有:1 卸货费、驳船费、码头建设费、码头仓租费等费用;2 进口商品的检验费和其他公证费用;3 银行费用,如开证费及其他手续费;4 报关提货费;5 国内运费、仓租费;6 从开证付款至收回货款之间所发生的利息支出;7 其他费用。

其核算与出口国内费用核算相同。

在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同。

但进口货物交纳进口关税和海关代征的商品流转税,如增值税、消费税等。

四、货物进口关税的计算海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据。

1. 进口货物完税价格。

进口货物完税价格由海关以进口货物的成交价格为基础审核确定。

一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费。

通常以CIF 价为基础。

若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除。

进口货物采用CFR价格术语成交,应加保险费组成完税价格。

其公式为:完税价格=CFR(1 -保险费率)进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:完税价格=(FOB价+运费)讯1 -保险费率)2. 进口货物应纳关税计算。

完税价格确定后,查出适用的税率就可以直接进行计算了。

lme 成本计算

一、进口成本计算:1.LME进口成本:LME进口成本=(LME三月铜–现货三个月升贴水+上海铜与LME铜升贴水)*汇率*(1+关税税率)*(1+增殖税率17%)+其他费用注:举例(以下同)如,关税税率:2%;增殖税率:17%;其他费用:80-120元举例说明,假定某一日三月铜的价格为1803美元,三月铜与现货的贴水为17美元,CIF 升水设为60美元/吨,进口关税为2%,增值税为17%,汇率为8.3计,其他到岸短驳费,商检费,进港费等国内其他费用计为100元/吨。

则LME进口成本=(1803-17+60)*1.17*1.02*8.3+100=18385元2.CBOT大豆进口价格:进口大豆价格=(CBOT大豆价格+综合基差)×0.367433(单位换算)×8.28(汇率)×(1+关税税率)*(1+增殖税率17%)+其他费用注:关税(关税率3%);增值税(增值税率13%);保险费8元/吨;中间商佣金40元/吨;卸船费22元/吨;商检、卫检费5元/吨;港杂费12元/吨;入库短途费20元/吨;10. 其它杂费10元/吨;其他费用共计120元/吨进口大豆价格=(CBOT大豆价格+综合基差)×0.367433×8.28(汇率)×1.03×1.13+120 3.橡胶进口成本:目前,上海期货交易所天然橡胶合约的交割等级为:国产一级标准胶SCR5符合国家标准GB8081~8090-87,进口烟片胶RSS3符合《天然橡胶等级的品质与包装国际标准(绿皮书)》(1979年版)。

由于进口产品涉及的手续比较多,因此相应的成本也较多,进口烟片胶RSS3的成本大致如下:1)、进口天然橡胶的成本计算公式进口成本=进口售价(即报价)×汇率(人民币对美元)+关税+增值税+其他费用(1)假设泰国对中国的报价为A美元/吨,海上运费与保险费为40美元/吨,如果是远期付款(一般是一个月),则报价提高10美元/吨。

进口成本计算及换算公式

进口成本计算及换算公式一、进口成本计算:1.LME(伦敦金属交易所)进口成本:LME进口成本=(LME三月铜–现货三个月升贴水+上海铜与LME铜升贴水)*汇率*(1+关税税率)*(1+增殖税率17%)+其他费用注:关税税率:2%;增殖税率:17%;其他费用:80-120元举例说明,假定某一日三月铜的价格为1803美元,三月铜与现货的贴水为17美元,CIF升水设为60美元/吨,进口关税为2%,增值税为17%,汇率为8.3计,其他到岸短驳费,商检费,进港费等国内其他费用计为100元/吨。

则LME进口成本=(1803-17+60)*1.17*1.02*8.3+100=18385元注:在外汇市场中,汇率按照外汇买卖交割时间分为即期汇率和远期汇率;如果远期汇率比即期汇率贵则为升水,反之,便宜的话则为贴水,相应的涨跌的价格就是升水金额和贴水金额。

2.CBOT大豆进口价格:进口大豆价格=(CBOT大豆价格+综合基差)×0.367433(单位换算)×8.28(汇率)×(1+关税税率)*(1+增殖税率17%)+其他费用注:关税(关税率3%);增值税(增值税率13%);保险费8元/吨;中间商佣金40元/吨;卸船费22元/吨;商检、卫检费5元/吨;港杂费12元/吨;入库短途费20元/吨;10. 其它杂费10元/吨;其他费用共计120元/吨进口大豆价格=(CBOT大豆价格+综合基差)×0.367433×8.28(汇率)×1.03×1.13+1203.橡胶进口成本:目前,上海期货交易所天然橡胶合约的交割等级为:国产一级标准胶SCR5符合国家标准GB8081~8090-87,进口烟片胶RSS3符合《天然橡胶等级的品质与包装国际标准(绿皮书)》(1979年版)。

由于进口产品涉及的手续比较多,因此相应的成本也较多,进口烟片胶RSS3的成本大致如下:1)、进口天然橡胶的成本计算公式进口成本=进口售价(即报价)×汇率(人民币对美元)+关税+增值税+其他费用(1)假设泰国对中国的报价为A美元/吨,海上运费与保险费为40美元/吨,如果是远期付款(一般是一个月),则报价提高10美元/吨。

燃料单价计算公式

燃料单价计算公式在现代社会,燃料是我们生活中必不可少的能源之一。

无论是汽车、飞机还是工厂,都需要燃料来驱动。

燃料的价格直接影响着我们的生活成本,因此了解燃料单价的计算公式是非常重要的。

本文将介绍燃料单价的计算公式,并探讨一些影响燃料价格的因素。

燃料单价的计算公式可以分为两个部分:燃料成本和税费。

首先,我们来看看燃料成本的计算公式。

燃料成本通常由石油公司或者燃料供应商根据市场行情来确定,其计算公式如下:燃料成本 = 原油价格 + 加工成本 + 运输成本。

其中,原油价格是指原油的市场价格,加工成本是指将原油加工成可用燃料的成本,运输成本是指将燃料运输到消费地点的成本。

这三个成本加在一起就是燃料的成本。

除了燃料成本,燃料单价还包括税费部分。

税费是由政府根据国家法律规定的,用于维持国家基础设施和提供公共服务。

税费的计算公式如下:税费 = 销售税 + 燃料税 + 运输税。

其中,销售税是指燃料的销售税,燃料税是指燃料的特别税,运输税是指将燃料运输到消费地点的税费。

这三项税费加在一起就是燃料的税费。

综合以上两个部分,燃料单价的计算公式可以表示为:燃料单价 = 燃料成本 + 税费。

通过这个公式,我们可以清晰地了解到燃料单价是如何计算出来的。

当然,实际情况可能还会受到一些其他因素的影响,比如通货膨胀、汇率波动、政策变化等。

但总的来说,燃料单价的计算公式是一个很好的参考标准。

除了了解燃料单价的计算公式,我们还需要了解一些影响燃料价格的因素。

首先是原油价格。

原油是燃料的主要原料,其价格的波动直接影响着燃料的成本。

当原油价格上涨时,燃料的成本也会上涨,从而导致燃料单价上涨。

相反,当原油价格下跌时,燃料的成本也会下跌,从而导致燃料单价下跌。

其次是政策因素。

政府的税收政策和能源政策也会对燃料价格产生影响。

比如,政府提高燃料税,就会导致燃料单价上涨;政府实施节能减排政策,就会导致燃料单价下跌。

最后是市场供求关系。

供求关系是决定价格的重要因素。

燃料油进口成本公式

第一种:燃料油的进口成本=(MOPS价格+贴水)×汇率×1.2402+其他各项费用其中:MOPS价格(以B/L提单日或NOR为基准,全月2+1+2、2+0+3等方式计价);汇率:按当天的外汇牌价计算;1.2402=(1+0.06)×1.17(包含关税和增值税);其他费用:种类较多,根据情况可包含下列内容:进口代理费、港口费/码头费、仓储费、商检费、计驳费、为生检查费、保险费、利息、城市建设费和教育附加费、防洪费等。

第二种:燃料油的进口成本=(外贸价格+贴水)×汇率×1.01+燃油税+杂费燃料油贴水一般包括离岸贴水和到岸贴水,实际贸易中我们常讲的贴水一般是指到岸贴水,而到岸贴水就是离岸贴水加上中途运输的费用。

现行的亚洲市场,燃料油的计价以新加坡普氏市场为基价(MOPS),而新加坡燃料油的离岸贴水,是会随着新加坡本地市场现货资源供需基本面而浮动的,所以说,燃料油贴水也会上下浮动。

燃料油贴水主要受到以下因素影响和制约:1、燃料油的供求关系;当燃料油供应紧张时,贴水则上升,相反则下降。

2、燃料油质量的好坏:质量好的燃料油贴水高,品质差的燃料油贴水低甚至为负贴水。

3、燃料油的地理位置:贴水与燃料油生产的地理位置有关,但周时也是随市场行情而变化的。

就一般资源紧张的情况下而言,韩国燃料油的贴水约是新加坡燃料油的贴水加5美元/吨,俄罗斯燃料油的贴水约是新加坡燃料油的贴水加8~10美元/吨;而美国西岸、伊朗和荷兰鹿特丹到达新加坡市场后,与新加坡的燃料油贴水差不多。

4、船运费的影响:运费上升,贴水则上升,相反则下降。

5、订货数量、交货期长短以及买卖双方的关系也会影响合同贴水:一般地说,长期合同的燃料油贴水低于单批交货合同燃料油贴水。

进口货物成本核算计算公式完整版

进口货物成本核算计算公式集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]进口货物成本核算计算公式一、进口货物成本的计算公式?FOB进口货物成本=FOB进口合同价+运费+保险费+进口国内费用+进口税费?CFR进口货物成本=CFR进口合同价+保险费+进口国内总费用+进口税费?CIF进口货物成本=CIF进口合同价+进口国内总费用+进口税费?二、进口合同价格?进口合同价格在进口合同成立之前是一种估价,是买卖双方通过磋商可以取得一致意见的合同价格,有时也是进口方争取以此为基础交易的价格。

在合同成立后,就是合同写明的商品价格。

三、进口国内总费用?进口国内费用包括的内容有:1卸货费、驳船费、码头建设费、码头仓租费等费用;2进口商品的检验费和其他公证费用;3银行费用,如开证费及其他手续费;4报关提货费;5国内运费、仓租费;6从开证付款至收回货款之间所发生的利息支出;7其他费用。

其核算与出口国内费用核算相同。

在FOB条件下进口运输和保险由进口方办理,并支付运费和保费,其计算方法与出口中运输和保险费的核算方法相同。

但进口货物交纳进口关税和海关代征的商品流转税,如增值税、消费税等。

四、货物进口关税的计算?海关在征收关税的工作中,要做到依率计征,除了要对进出口货物进行税则归类,确定应按哪个税号的适用税率征税外,还要正确审定计征关税的计税价格,计税价格即海关完税价格,是海关计征关税的依据。

1.进口货物完税价格。

进口货物完税价格由海关以进口货物的成交价格为基础审核确定。

一般包括货价、货物运抵中华人民共和国海关境内输入地点起卸前的运费和保费。

通常以CIF价为基础。

若货物在交易的过程中,卖方付给我方正常的折扣,则应在成交价格中扣除。

进口货物采用CFR价格术语成交,应加保险费组成完税价格。

其公式为:完税价格=CFR÷(1–保险费率)进口货物采用FOB价格术语成交,应加保险费和运费组成完税价格,其公式为:完税价格=(FOB价+运费)÷(1–保险费率)2.进口货物应纳关税计算。

燃料成本所占比例计算公式

燃料成本所占比例计算公式燃料成本在许多行业中都是一个重要的成本项目。

特别是在能源、交通运输、制造业等领域,燃料成本往往占据了相当大的比例。

因此,对燃料成本所占比例进行合理的计算和分析,对企业的经营管理和成本控制具有重要的意义。

本文将介绍燃料成本所占比例的计算公式及其应用。

燃料成本所占比例计算公式可以通过以下公式来表示:燃料成本所占比例 = 燃料成本 / 总成本 100%。

其中,燃料成本是指企业在生产经营过程中所消耗的燃料费用,总成本是指企业在生产经营过程中的所有成本总和,包括人工成本、原材料成本、设备折旧费用等。

通过这个比例计算公式,可以清晰地了解燃料成本在总成本中所占的比例,从而为企业的成本控制和经营决策提供重要的参考依据。

燃料成本所占比例的计算公式可以应用于各个行业和企业。

以能源行业为例,燃料成本在能源生产和供应过程中占据了非常重要的地位。

通过计算燃料成本所占比例,能够帮助企业了解自身的成本结构,找出成本中的燃料成本占比较高的环节,从而采取相应的控制措施,降低燃料成本的比例,提高企业的盈利能力。

在交通运输行业,燃料成本同样是一个重要的成本项目。

通过计算燃料成本所占比例,可以帮助企业了解燃料成本在总成本中的比重,从而优化运输路线、提高运输效率,降低燃料消耗,降低燃料成本所占比例,提高运输企业的盈利能力。

在制造业中,燃料成本同样是一个不可忽视的成本项目。

通过计算燃料成本所占比例,可以帮助企业了解燃料成本在总成本中的比重,从而优化生产工艺、提高能源利用效率,降低燃料消耗,降低燃料成本所占比例,提高制造企业的盈利能力。

除了以上行业,燃料成本所占比例的计算公式还可以应用于其他各种行业和企业。

通过计算燃料成本所占比例,可以帮助企业了解自身的成本结构,找出成本中的燃料成本占比较高的环节,从而采取相应的控制措施,降低燃料成本的比例,提高企业的盈利能力。

在实际应用中,企业可以通过财务报表和成本核算表等资料,计算燃料成本所占比例。

油品调价计算公式

单位换算:一吨基础油1126升密度0.888

单位换算:1千克基础油1.126升密度0.888

单位换算:1吨柴油1200升

(1000 /柴油密度 ) * 零售升价= 元/吨

4.汽柴油品质换算0#柴油零售执行价 元/吨*品质比率 = 元/吨

0#柴油零售执行价 元/吨*品质比率 = 元/吨

0#柴油零售执行价 元/ห้องสมุดไป่ตู้*品质比率 = 元/吨

90#汽油零售执行价 元/吨*品质比率 = 元/吨

90#汽油零售执行价 元/吨*品质比率 = 元/吨

5.汽柴油最高零售吨价换算最高零售升价90#汽油零售执行价 元/吨*品质比率 / = 元/升

90#汽油零售执行价 元/吨*品质比率 / = 元/升

0#柴油零售执行价 元/吨*品质比率 / = 元/升

0#柴油零售执行价 元/吨*品质比率 / = 元/升

0#柴油零售执行价 元/吨*品质比率 / = 元/升

1.燃料油进口到岸成本计算(CIF 美元/吨*关税 *人民币汇率 +消费税 )* =

/损耗费 +到岸仓储费 元/吨= 到岸成本费

2.汽柴油吨换升价格换算汽油价格 元/吨/ (1000 /汽油密度 ) = 元/升

柴油价格 元/吨/ (1000 /柴油密度 ) = 元/升

3.汽柴油升换吨价格换算(1000 /汽油密度 ) * 零售升价= 元/吨

单位换算:1吨汽油1370升

外贸进口丙烷成本计算公式

外贸进口丙烷成本计算公式在进行外贸进口业务时,成本计算是非常重要的一环。

对于进口丙烷来说,成本计算公式的准确性直接影响到企业的利润和竞争力。

因此,了解丙烷的成本计算公式是非常重要的。

丙烷是一种无色、无味、易燃的气体,主要用于工业生产和民用燃气。

在进行外贸进口丙烷时,需要考虑到多种成本因素,包括采购成本、运输成本、关税和税费等。

下面我们将详细介绍外贸进口丙烷的成本计算公式。

1. 采购成本。

采购成本是指从供应商处购买丙烷的成本。

在进行采购成本的计算时,需要考虑到丙烷的市场价格、汇率、数量和质量等因素。

采购成本的计算公式如下:采购成本 = 丙烷单价×采购数量。

其中,丙烷单价是指每单位丙烷的价格,通常以美元或其他货币计价;采购数量是指购买的丙烷数量,通常以吨为单位。

2. 运输成本。

运输成本是指将丙烷从供应商处运输到目的港口的成本。

在进行运输成本的计算时,需要考虑到运输距离、运输方式、运输费用等因素。

运输成本的计算公式如下:运输成本 = 运输费用×运输距离。

其中,运输费用是指每单位距离的运输费用,通常以美元或其他货币计价;运输距离是指从供应商处到目的港口的距离,通常以公里或海里为单位。

3. 关税和税费。

在进行外贸进口丙烷时,还需要考虑到关税和税费等因素。

关税和税费的计算公式如下:关税和税费 = 进口关税 + 增值税 + 消费税。

其中,进口关税是指根据目的国的关税政策计算的进口关税;增值税是指根据目的国的增值税率计算的增值税;消费税是指根据目的国的消费税政策计算的消费税。

综上所述,外贸进口丙烷的成本计算公式可以总结为:总成本 = 采购成本 + 运输成本 + 关税和税费。

通过以上公式的计算,企业可以准确地了解到外贸进口丙烷的总成本,从而为企业的进口业务决策提供重要的参考依据。

同时,企业还可以通过优化采购、运输和税费等环节,降低成本,提高利润和竞争力。

在进行外贸进口丙烷业务时,除了成本计算外,还需要考虑到质量、安全、合规等方面的问题。