财务状况表

近年财务状况表(含计算公式)

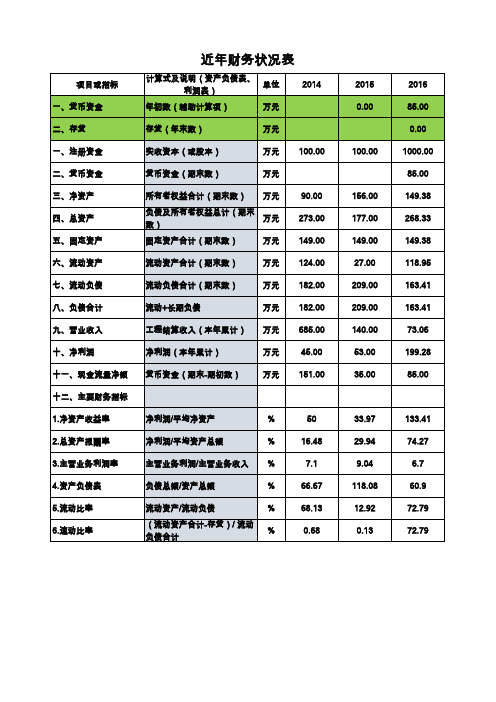

近年财务状况表

计算式及说明(资产负债表、 单位

利润表)

2014

年初数(辅助计算项)

万元

二、存货

存货(年末数)

万元

一、注册资金

实收资本(或股本)

万元 100.00

二、货币资金

货币资金(期末数)

万元

三、净资产 四、总资产 五、固定资产

所有者权益合计(期末数) 万元

负债及所有者权益总计(期末 万元

流动资产/流动负债

%

(流动资产合计-存货)/ 流动 %

负债合计

68.13 0.68

2015 0.00

100.00

156.00 177.00 149.00 27.00 209.00 209.00 140.00 53.00 35.00

2016 85.00 0.00 1000.00 85.00 149.38 268.33 149.38 118.95 163.41 163.41 73.06 199.28 85.00

数)

固定资产合计(期末数)

万元

90.00 273.00 149.00

六、流动资产

流动资产合计(期末数)

万元 124.00

七、流动负债

流动负债合计(期末数)

万元 182.00

八、负债合计

流动+长期负债

万元 182.00

九、营业收入

工程结算收入(本年累计) 万元 685.00

十、净利润

净利润(本年累计)

万元

45.00

十一、现金流量净额 货币资金(期末-期初数)

万元 151.00

十二、主要财务指标

1.净资产收益率

净利润/平均净资产

财务状况表一般包括哪些项目

财务状况表一般包括哪些项目一个企业的财务状况表是反映其财务状况的重要工具之一。

一般来说,财务状况表包括以下几个主要项目:资产项目:1. 流动资产:•现金及现金等价物:包括企业手头上的现金、银行存款和短期投资。

•应收账款:企业由客户购买产品和服务后尚未收到的款项。

•存货:企业持有的待售产品或原材料等。

•其他流动资产:如短期投资、预付款等。

2. 非流动资产:•长期投资:企业持有的长期投资项目。

•固定资产:如房地产、设备等。

•无形资产:如专利、商标等。

•其他非流动资产:包括长期应收账款、土地等。

负债项目:1. 流动负债:•短期借款:企业尚未偿还的短期贷款。

•应付账款:企业尚未支付的供应商款项。

•应付职工薪酬:尚未支付给员工的薪酬。

•其他流动负债:如预收款、应付利息等。

2. 非流动负债:•长期借款:企业尚未偿还的长期贷款。

•应付债券:企业发行的尚未偿还的债券。

•递延所得税负债:企业尚未支付的递延所得税。

•其他非流动负债:如长期应付款等。

所有者权益项目:1. 股东权益:•股本:企业发行的普通股票。

•资本公积:包括企业因股本和股票发行所获得的额外资本。

•留存收益:企业产生的未分配利润。

•股东权益合计:即股本加资本公积加留存收益。

在财务报表中,资产项目总额等于负债项目总额加上所有者权益项目总额。

财务状况表除了上述主要项目外,还可能包括一些其他附注信息,以帮助读者更好地理解企业的财务状况。

财务状况表是企业财务报表中的一个重要部分,能够展示企业的偿债能力、流动性和盈利能力,对企业的管理和投资者决策具有重要意义。

财务状况表怎么计算

财务状况表怎么计算财务状况表是一种重要的财务报表,用于展示一个企业在特定日期的财务状况,为投资者和其他利益相关者提供了解企业财务健康状况的重要信息。

在编制财务状况表时,需要按照一定的标准和规范进行计算,下面将介绍财务状况表的计算方法。

财务状况表的组成部分财务状况表通常包括资产负债表和所有者权益表两部分,其中资产负债表用于展示企业在特定日期的资产、负债和所有者权益的情况,所有者权益表则用于展示企业在特定日期的资本结构和所有者权益变动情况。

资产负债表的计算方法资产负债表的编制需要按照以下公式进行计算:总资产 = 总负债 + 所有者权益总资产包括企业在特定日期的所有资产,包括现金、应收账款、存货、固定资产等。

总负债包括企业在特定日期的所有负债,包括应付账款、短期负债、长期负债等。

所有者权益是指企业在特定日期所有者对企业的所有权利,包括股本、留存收益等。

所有者权益表的计算方法所有者权益表的编制需要按照以下公式进行计算:所有者权益 = 资产总额 - 负债总额所有者权益表展示了企业在特定日期的净资产情况,也反映了企业的净值。

通过计算所有者权益,可以更清晰地了解企业的资产构成和负债情况。

财务状况表的重要性财务状况表是企业财务报告的重要组成部分,可以帮助投资者、债权人和其他利益相关者全面了解企业的财务状况和经营状况,为决策提供重要参考依据。

在编制财务状况表时,需要准确地计算资产、负债和所有者权益,并确保表述清晰、信息准确。

企业应当遵循相关的会计准则和规范,保证财务状况表的真实、完整和准确性,提高企业的透明度和信誉度。

综上所述,财务状况表的计算方法包括资产负债表的总资产计算和所有者权益表的所有者权益计算,通过编制和分析财务状况表,可以更全面地了解企业的财务状况和经营状况,为企业的管理和决策提供重要支持和指导。

以上是关于财务状况表怎么计算的简要介绍,希望能对您有所帮助。

建筑业企业财务状况表

一、年初存货 二、资产负债

流动资产合计 其中:应收工程款

其中:竣工工程 存货

资产总计 负债合计 三、损益及分配 营业收入 其中:主营业务收入 营业成本 其中:主营业务成本 营业税金及附加 其中:主营业务税金及附加 销售费用 管理费用 其中:税金 财务费用 营业利润 利润总额 四、人工成本 本年应付职工薪酬(贷方累计发生额) 五、土地和固定资产支出

建筑业企业财务状况表

单位

1季 本季

2季

本季

累计

千元

-

千元

千元Hale Waihona Puke 千元千元千元

千元

-

千元

千元

千元

千元

千元

千元

千元

千元

千元

千元

千元

千元

-

千元

千元

3季 本季

3季 累计

4季

本季

累计

财务状况表(2023年)

1.营业额

近三年营业额

财务年度

营业额(单位:元)

备 注

年

年

年

注:1.本表内容将通过投标申请人提供财务报表进行审核。

2.所填的年营业额为投标申请人每年已完工程营业收入总额。

2.资产负债情况(万元)

财务状况(单位)

近年

**年

**年

**年

1.总资产

2.流动资产

3.总负债

4.流动负债

5.固定资产期末净值

6.流动资金期末净值

7.利润率%

8.资产负债率%

9.流动比率%

注:请附最近三年经过社会审计机构审计的财务状况表及审计报告,包括资产负债表、损益表和现金流量表。如经过社会审计机构审计的年度财务状况表及审计报告尚未形成,则仅提供年度报表数据即可。

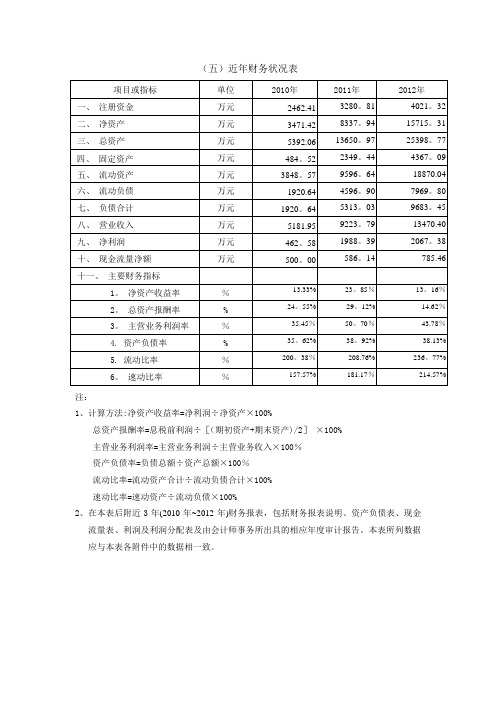

近年财务状况表

-33.87

13.82

102.49

十一、主要财务指标

%

1.净资产收益率

%

2.61

1.89

3.48

2.总资产报酬

%

3.43

2.4

4.58

3.主营业务利润率

%

2.15

2.2

2.68

4.资产负债率

%

1.31

1.19

1.14

5、流动比率

%

880.49

1137.08

1674.26

6、速动比率

%

387.11

451.78

418.34

注:1、本表后应附近三年经会计师事务所或审计机构审计的财务ห้องสมุดไป่ตู้计报表,包括资产负债表、利润表和财务情况说明书的复印件。

2、本表所列数据必须与本表各附件中的数据相一致。

3、投标文件中所有复印件均指彩色扫描件或彩色复印件,但投标文件的副本可以为正本的黑白复印件。

近年财务状况表

(四)近年财务状况表

财务状况表

项目或指标

单位

2014年

2015年

2016年

一、注册资金

万元

21151.8

21151.8

21151.8

二、净资产

万元

22330.45

22756.76

24693.67

三、总资产

万元

22626.88

23031.19

24977.73

四、固定资产

万元

4016.77

3910.73

4221.75

五、流动资产

万元

2610.11

3120.46

4755.98

财务状况表

(五)近年财务状况表

注:

1、计算方法:净资产收益率=净利润÷净资产×100%

总资产报酬率=息税前利润÷[(期初资产+期末资产)/2]×100%

主营业务利润率=主营业务利润÷主营业务收入×100%

资产负债率=负债总额÷资产总额×100%

流动比率=流动资产合计÷流动负债合计×100%

速动比率=速动资产÷流动负债×100%

2、在本表后附近3年(2010年~2012年)财务报表,包括财务报表说明、资产负债表、现金

流量表、利润及利润分配表及由会计师事务所出具的相应年度审计报告。

本表所列数据应与本表各附件中的数据相一致。

财务状况表模板

财务状况表模板

以下是一个常见的财务状况表模板:

财务状况表

日期:____________________________ 资产:

流动资产:

货币资金:

短期投资:

应收账款:

存货:

其他流动资产:

流动资产合计:

固定资产:

房地产:

设备:

无形资产:

其他长期资产:

固定资产合计:

资产总计:

负债和所有者权益:

流动负债:

短期借款:

应付账款:

应付工资:

应交税费:

其他流动负债:

流动负债合计:

长期负债:

长期借款:

其他长期负债:

长期负债合计:

负债合计:

所有者权益:

股本:

资本公积:

留存收益:

所有者权益合计:

负债和所有者权益总计:

这只是一个简单的模板,具体情况可以根据公司的财务状况进行调整和修改。

财务状况表包括哪些

财务状况表包括哪些

财务状况表是公司在特定日期的一个财务报表,用于展示公司当前的财务状况。

它主要包括以下内容:

负债

负债是指公司所欠他人的债务,包括短期债务和长期债务两种。

短期债务通常

指一年内需还清的债务,如应付账款、短期贷款等;长期债务是指一年以上需要偿还的债务,如长期借款、债券等。

股东权益

股东权益是指公司所有者对公司的净资产部分,包括普通股、优先股、资本公积、盈余公积等。

股东权益反映了公司实际属于股东的部分,是公司为股东所拥有的资产。

资产

资产是公司拥有的资源或权益,包括流动资产和固定资产两大类。

流动资产是

指一年内可以变现或消耗的资产,如现金、应收账款等;固定资产是指长期使用、不易变现的资产,如房产、设备等。

经营业绩

财务状况表也会包括公司在特定期间内的收入、成本、利润等经营表现。

这些

指标可以反映公司运营的盈利能力,帮助投资者、管理者了解公司经营状况。

现金流量

现金流量表也是财务报表中的重要部分,会反映公司在特定期间内的现金收入

和现金支出情况。

通过现金流量表,可以了解公司的现金流动情况,进一步评估其财务状况。

财务状况表的编制需要严格遵循财务会计准则,确保信息准确可靠。

投资者、

管理者可以通过阅读财务状况表来了解公司的财务状况,作出相应的决策。

财务状况表是公司财务报告的重要组成部分,对公司的管理和监督起着至关重要的作用。

财务基本状况表完整

财务基本状况表(优质文档,可直接使用,可编辑,欢迎下载)财务基本状况表财务管理基本理论财务管理基本理论(1)资本结构理论(Capital Structure)资本结构理论是研究公司筹资方式及结构与公司市场价值关系的理论。

1958年莫迪利安尼和米勒的研究结论是:在完善和有效率的金融市场上,企业价值与资本结构和股利政策无关—-MM理论。

(2)现代资产组合理论与资本资产定价模型(CAPM)现代资产组合理论是关于最佳投资组合的理论。

1952年马科维茨(Harry Markowitz)提出了该理论,他的研究结论是:只要不同资产之间的收益变化不完全正相关,就可以通过资产组合方式来降低投资风险。

资本资产定价模型是研究风险与收益关系的理论.夏普等人的研究结论是:单项资产的风险收益率取决于无风险收益率,市场组合的风险收益率和该风险资产的风险。

(3)期权定价理论(Option Pricing Model)期权定价理论是有关期权(股票期权,外汇期权,股票指数期权,可转换债券,可转换优先股,认股权证等)的价值或理论价格确定的理论。

1973年斯科尔斯提出了期权定价模型,又称B—S模型。

90年代以来期权交易已成为世界金融领域的主旋律。

(4)有效市场假说(Efficient Markets Hypothesis,EMH)有效市场假说是研究资本市场上证券价格对信息反映程度的理论。

若资本市场在证券价格中充分反映了全部相关信息,则称资本市场为有效率的.在这种市场上,证券交易不可能取得经济利益.理论主要贡献者是法玛。

(5)代理理论(Agency Theory)代理理论是研究不同筹资方式和不同资本结构下代理成本的高低,以及如何降低代理成本提高公司价值。

(6)信息不对称理论(Asymmetric Information)信息不对称理论是指公司内外部人员对公司实际经营状况了解的程度不同,即在公司有关人员中存在着信息不对称,这种信息不对称会造成对公司价值的不同判断。

财务状况表包括哪些方面

财务状况表包括哪些方面财务状况表是企业财务报表中的重要组成部分,用来向内外部利益相关者展示企业在特定时间内的财务状况。

它呈现了企业的资产、负债和所有者权益的情况,反映了企业的偿债能力、盈利能力以及财务稳定性。

财务状况表主要包括以下几个方面:资产资产是企业拥有的具有经济价值的资源,能为企业带来未来经济利益。

在财务状况表中,资产按照流动性和长期性分为流动资产和非流动资产。

流动资产包括现金、应收账款、存货等能够迅速转换为现金的资产,非流动资产包括长期投资、固定资产等长期持有的资产。

负债负债是企业对外部债权人的经济义务,包括应付账款、短期借款、长期债务等。

负债也按照流动性和长期性分为流动负债和非流动负债。

流动负债是指一年内需要偿还的债务,非流动负债是指一年以上需要偿还的债务。

所有者权益所有者权益是企业对所有者的权益部分,包括股本、盈余公积、未分配利润等。

所有者权益是企业剩余资产减去所有负债后的部分,是所有者对企业的投资。

财务比率除了直接呈现资产、负债和所有者权益的总额外,财务状况表还可以计算一些财务比率,如流动比率、速动比率、负债比率等。

这些比率可以帮助分析师和投资者更好地了解企业的偿债能力、盈利能力和运营效率。

财务状况分析在财务状况表中,各项数额的变动和比例的变化可以反映企业的经营情况和风险。

通过对财务状况表的分析,可以评估企业的盈利能力、偿债能力、流动性以及发展潜力。

综上所述,财务状况表通过展示企业资产、负债和所有者权益等方面的信息,为利益相关者提供了一个全面了解企业财务状况的途径,对企业的经营和决策具有重要的参考价值。

财务状况表包括哪些内容

财务状况表包括哪些内容

财务状况表是一份重要的财务报表,用于展示一个公司在特定时间段内的财务

状况。

下面我们将介绍财务状况表中包括的主要内容:

1. 资产部分

资产部分是财务状况表的第一部分,用来展示公司所拥有的各种资产以及这些

资产的价值。

资产部分通常包括以下内容: - 流动资产:包括现金、应收账款、存

货等能够在一年内转换为现金的资产。

- 非流动资产:包括长期投资、固定资产、

无形资产等较长期内持有的资产。

2. 负债部分

负债部分是财务状况表的第二部分,用来展示公司所拥有的各种债务以及这些

债务的金额。

负债部分通常包括以下内容: - 流动负债:包括应付账款、短期借款

等在一年内到期的债务。

- 非流动负债:包括长期债务、递延所得税等较长期内到

期的债务。

3. 所有者权益部分

所有者权益部分是财务状况表的第三部分,用来展示公司所有者对公司的投资

情况。

所有者权益部分通常包括以下内容: - 股本:公司发行的股票金额。

- 资本

公积:公司从股东募集的超过股本的资金。

- 盈余公积:公司未分配利润的一部分。

总结

财务状况表是通过展示公司的资产、负债和所有者权益来全面评估公司的财务

健康状况。

了解财务状况表中包括的内容可以帮助投资者、管理者和其他利益相关者更好地了解公司的财务状况和经营状况,从而做出更准确的决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汇总表

AMT2

定义两个日期参数 给开始日期赋值 给截止日期赋值 PC' AND PS_DD BETWEEN @b AND @e) where hz1='cghz' 取日期PS—DD范围内的进货单TF—PSS的金额AMT统计并更

(8),amt2 float)

最后一条语句全部取出主表数据即可

内的进货单TF—PSS的金额AMT统计并更新到主表对应的列HZ1和行CGJE内(定位)。

制表参数 后台主表 固定列/行 HZ1

统计日期:

CGHZ 采购金额

CGTHHZ XSJE XSTHJE XSCB XSML BQYFK BQYFYFK BQSHYSK BQYSK

采购退货 金额 销售金 额: 销售退货 金额: 销售成 本: 销售毛 利: 本期应付 款本:期已付 应本付期款收:回 应收款: 本期应收 款:

……

更新后:

ID

HZ1

1 cghz

2 cgthje

3 xsje

4 xsthje

AMT1

HZ2

880965.8 qtfe

12.1 qtrfe

12.1 qtrfe

12.1 qtrfe

AMT2 32.1 32.1 32.1 32.1

SELECT * FROM cwhz

ቤተ መጻሕፍቲ ባይዱ

演示支撑表结构及初始数据: create table cwhz (id int,hz1 varchar(8),amt1 float,hz2 varchar(8),amt2 float) insert cwhz values (1,'cghz',12.1,'qtfe',32.1) insert cwhz values (2,'cgthje',12.1,'qtrfe',32.1) insert cwhz values (3,'xsje',12.1,'qtrfe',32.1) insert cwhz values (4,'xsthje',12.1,'qtrfe',32.1) SELECT * FROM CWHZ

至 AMT1

财务状况综合汇总表

HZ2 FYKZ QTSR QTRKJE QTCKJE

费用开支

其他收 入: 其他入库 金额: 其他出库 金额:

DQYFKYE DQYSKYE DQKCJE

当前应付 款当余前额应:收 款余额: 当前库存 金额:

采购:指 采购单的 汇总金额 销售:指 销售开单 的汇总金 额 本期应 付:指当 月的应付 款 其他出入 库:指非 正常入库 的金额, 如赠品

取出主表数据即可

declare @begindd datetime,@enddd datetime set @begindd=:date!起日 set @enddd=:date!止日 update cwhz set amt1=(select sum(amt) from tf_pss where ps_id='PC' AND PS_DD BETWEEN @b AN ……