风险评估结果汇总表

风险评估结果汇总表.docx

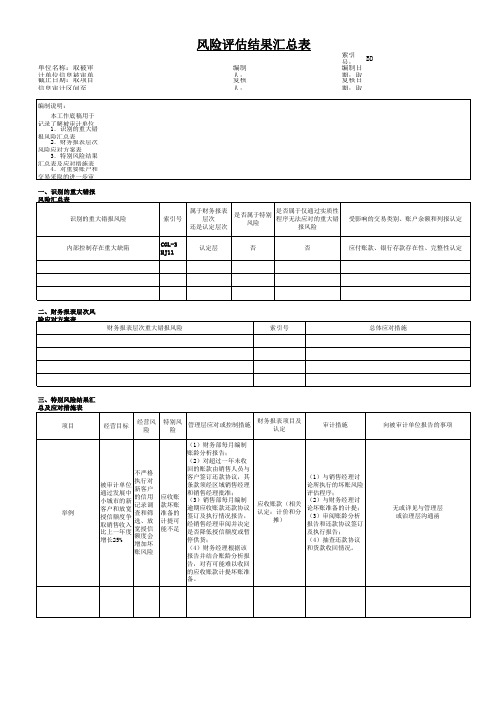

蚁风险评估结果汇总表肈被审计单位:肂索引号:B2肄项目:风险评估结果汇总表薆财务报表截止日 / 期间:膁编制:日期:肇复核:日期:芁一、识别的重大错报风险汇总表腿识别的重大错报风险芈索引袆属于财务报表层次莁是否属于特薀是否属于仅通羀受影响的交易类别、账户余额和列报认号还是认定层次别风险过实质性程序无定法应对的重大错报风险蚅市场场竞争更加激烈,存在经蒁 B4羁认定蒇否莃否蒁营业收入 ( 发生 )营失败的风险莁存货(计价)腿 1-11 月新闻纸毛利率与行业薁 B4薈认定蚇是膅否蚁销售交易、成本结转持平,书写纸低于行业水平;12月新闻纸、书写纸毛利率都远高罿营业收入 (发生截止 )于行业水平。

荿应收账款预收账款 (存在 )蒆虚增收入的风险。

莀 2010 年激励方案:如果 2010年度净利润达到 3 千万元,高管人员可以获得高额奖励。

螇高估利润的风险根据平安控股公司的统一要求,自 2010 年 1 月 1 日起公司启用新的财务软件。

整体层面风险。

二、财务报表层次风险应对方案表羇 B4膄认定B4报表羄营业成本 ( 完整性截止)肄存货 ( 存在准确性)螁是葿否螆营业收入(发生截止 )膄营业外收入应收账款预收账款 (存在 )营业成本、费用、支出(完整性截止)存货(存在准确性)财务报表层次重大错报风险启用新的财务软件三、特别风险应对措施及结果汇总表索引号总体应对措施强调保持职业怀疑态度分派更有经验或精通财务软件的CPA更多的督导等项目经营目标经营风险1-11 月新闻纸毛利率与行业持平,书写纸低于行业水平; 12 月新闻纸、书写纸毛利率都远高于行业水平。

管理层应对财务报表特别风险项目及认定或控制措施虚增收入营业收入 (发生截止 )少计成本应收账款预收账款(存在)营业成本 ( 完整性截止 )存货(存在)向被审计单位审计措施报告的事项综合方案无2010 年激励方案:如果2010 年度高估利润营业收入 (发生截止 )综合方案无净利润达到 3 千万元,高管人员可营业外收入以获得高额奖励。

风险评估结果汇总表【模板】

风险评估结果汇总表

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险结果汇总及应对措施表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的

经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制以及注册会计师对此的评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

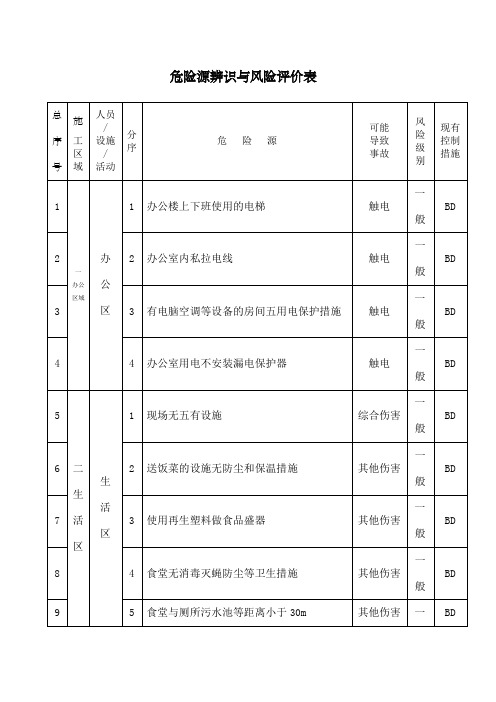

危险源辨识与风险评价结果一览表模板

危险源辨识与风险评价结果一览表模板危险源辨识与风险评价结果一览表序号作业活动危险因素可能导致的事故判别依据危险级别现有控制措施备注1 施工作业无安全技术施工方案违章指挥/违章作业管理缺陷 540重大按《项目安全管理手册》审核把关2 施工作业安全技术措施方案未经审批、审核,就采用违章作业管理缺陷 90一般按规定审核把关3 施工作业设备设施未经验收管理缺陷 90一般按规定进行检查把关4 施工作业无安全技术交流管理缺陷 90一般按规定审核把关5 施工作业未按要求做安全检查管理缺陷 45一般按规定进行审核把关6 施工作业允许无证人员操作违章指挥/违章作业 90一般按规范审核把关7 施工作业违反安全技术措施方案违章作业 90一般按规定进行审核把关8 施工作业未使用或不正确使用个人防护用品违章作业90一般按规定检查审核把关9 施工作业施工人员无证上岗操作违章作业一般按方案进行检查把关1 土方施工放坡不符合规定防护缺陷一般现场检查把关2 土方施工开挖深度超过2米的沟槽,未按标准高围拦防护和密目安全网封挡防护缺陷一般现场检查把关3 土方施工超过2米的沟槽,未搭设上下通道,危险处未设红色标志灯防护缺陷/信号缺陷一般按规定进行审核把关4 土方施工在沟、坑、槽边沿1米内堆土、堆料、停置机具高处坠落/物体打击/触电等一般现场检查把关5 土方施工深坑基础护壁不符合规定坍塌/高处坠落一般现场检查把关6 土方施工机械设备施工与槽边安全距离不符合规定,又无措施起重伤害/机械伤害/倒塌等按规定审核把关7 土方施工未设置有效的排水挡水措施坍塌/高处坠落一般按规定进行审核把关8 土方施工使用不合格的架料错误使用扣件一般按规定进行检查把关9 土方施工脚手架基础未平整夯实,无排水措施。

起重伤害等一般按规定进行审核把关10 土方施工脚手架底部未按规定垫木和加绑扫地杆高处坠落等一般按规定检查审核把关11 土方施工架体与建筑物未按规定拉结高处坠落/物体打击/触电等一般按方案进行检查把关本表列出了施工作业和土方施工中可能导致事故的危险因素,以及根据判别依据(I~V)评估的危险级别、现有控制措施和备注。

风险评价汇总表、

碳材烘干车间

21 12 13 14 15 16 17 18 19 20 21 22 23

碳材存储系统 卸车机输送部分 卸车机液压部分 卸车机行走部 电气部分 碳材输送与筛分系统 碳材烘干系统 碳材烘干加热系统 碳材烘干除尘系统 原料(外购石灰、石 灰)上料系统 配料输送系统 原料散点除尘系统 起重设备

序号 57 58 59 60 61 62 63 64 65 项目

事件发生的可 事件后果严重 风险分值R 能性L 性S 2 2 1 1 2 2 1 2 2 3 4 4 3 3 4 2 2 2 6 8 4 3 6 8 2 4 4

风险等级

一般风险 一般风险 一般风险 可接受风险 一般风险 一般风险 可接受风险 一般风险 一般风险

停送电操作 电极电流、负载级数的 调整 电极的压放、升降操作 电极长度的计算 水循环系统温度、流量 报警监视 净化系统开停车 配料计算 启动上料系统 停止环形料机和皮带 巡检上料系统 电极压放量的测量 测量电极长度 液压系统 测量糊柱 处理料面 净化系统巡查

1 1 2 1 1 1 2 1 1 2 2 2 1 1 2 2

1 1 1 1 1 1 1 1 1 1 1 1 1

1 1 3 1 1 1 1 1 2 1 1 2 1

1 1 3 1 1 1 1 1 2 1 1 2 1

可接受风险 可接受风险 可接受风险 可接受风险 可接受风险 可接受风险 可接受风险 可接受风险 可接受风险 可接受风险 可接受风险 可接受风险 可接受风险

气柜

38 39

煤气前加压部分 煤气加压部分

1 1

3 3

3 3

可接受风险 可接受风险

维修车间

风险评价

序号 40 项目

事件发生的可 事件后果严重 风险分值R 能性L 性S 1 1 1

危险源辨识与风险评价结果一览表

一般

BCD

160

3

脚手架未按规定设置纵横向扫地杆

坍塌

一般

BCD

161

4

脚手架基础开挖未采取加固措施

坍塌

一般

BCD

162

5、

悬挑脚手架

1

外挑杆件与建筑物结构连接不牢

坍塌

重大

BDE

163

2

立杆底部固定不牢,架体未按规定与建筑无拉接

坍塌

一般

BD

164

3

脚手架外侧和底部无密目网、平网等防护措施或防护不严

物体打击

一般

BCD

145

19

拆除连墙件整层和数层再拆脚手,分段拆除高差大于2步

坍塌

重大

BCD

146

20

脚手架未按规定高于作业面

高处坠落

一般

BD

147

21

脚手架一次搭设高度超过连墙件以上两步

坍塌

一般

BD

148

22

脚手架未按规定设置上下等高,斜道未设防滑条

高处坠落

一般

BD

149

23

高层脚手架未按规定设置避雷设施

49

6

防火重点部位无专人管理

火灾和爆炸

一般

BD

50

7

防火重点部位无警告标志

火灾和爆炸

一般

BD

51

8

工地无义务消防队

火灾和爆炸

一般

BD

52

9

义务消防队无培训计划

火灾和爆炸

一般

BD

53

10

义务消防队无管理制度

火灾和爆炸

一般

BD

54

危险源辨识与风险评价结果一览表

一般

BD

165

4

作业层以下无平网或其他防护措施

高处坠落

一般

BD

166

6、

附着升降脚手架

1

无脚手资质、检测准用证。无经审批的专项方案和操作规程

坍塌

重大

BDE

167

2

未采用定型主框架,相邻主框架间无定型支撑框架

坍塌

一般

BD

168

3

悬臂部分大于架体高1/3或

坍塌

一般

BD

169

4

框架和脚手连接不符合要求,支撑框架未将主框架作为支座

坍塌

一般

BCD

160

3

脚手架未按规定设置纵横向扫地杆

坍塌

一般

BCD

161

4

脚手架基础开挖未采取加固措施

坍塌

一般

BCD

162

5、

悬挑脚手架

1

外挑杆件与建筑物结构连接不牢

坍塌

重大

BDE

163

2

立杆底部固定不牢,架体未按规定与建筑无拉接

坍塌

一般

BD

164

3

脚手架外侧和底部无密目网、平网等防护措施或防护不严

高处坠落

一般

BD

155

2

临边处安装人员无防护措施

高处坠落

一般

BDE

156

3一字形脚手架

1

两端连墙件未能小于建筑的层高并大于4m两步

坍塌

一般

BCD

157

2

两端未按规定设置横向斜撑

坍塌

一般

BCD

158

4、

落地脚手架

1

脚手架搭设前地基不平整,地基无排水,未做验收

(精品文档)风险评估结果汇总表

例

风险评估结果汇总表

索引号: WP18112

页次:

编制人:

日期:

复核人:

日期:

(1)财务部每月编制账龄分析

否

报告; (2)对超过一年未收回的账款 由销售人员与客户签订还款协 议,其条款须经区域销售经理和 销售经理批准; (3)销售部每月编制逾期应收 账款还款协议签订及执行情况报 告,经销售总监审阅并决定是否 降低授信额度或暂停供货; (4)财务经理根据该报告并结 合账龄分析报告,对有可能难以

……

风险评估结果汇总表

索引号: WP18112 编制人: 复核人:

页次: 日期: 日期:

第 3 页,共 3 页

重要的交易 、账户余额

和披露

存在/发生

采购与付款循环

识别的重大错报风险

完整性

相关认定(注)

权利和义 计价和分摊

务

/准确性

截止

分类

列报和披 露

相关控制 预期是否

有效

了解控制 索引号 总体方案

总体审计方案

控制测试

控制测试 实质性程 实质性程

索引号

序

序索引号

第 2 页,共 3 页

被审计单位: 审计项目: 风险评估结果汇总表 财务报表截止日/期间: 销售与收款循环

(1)与销售经理讨论

所执行的坏账风险评估

程序;

(2)与财务经理讨论

应收账款(相关认定: 坏账准备的计提;

【无】或【详见与管理层或治理层

计价和分摊)

(3)协议签订及执

行报告;

(4)抽查还款协议和

货款收回情况。

收回的应收账款计提坏账准备。

四、对认定层次重大错报风险采取的进一步审计程序的总体审计方案(计划矩阵)

2-2长春平安纸业公司风险评估结果汇总表

风险评估结果汇总表

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险应对措施及结果汇总表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

BD风险评估结果汇总表

索引

号:BD

单位名称:取被审计单位信息被审单编制人:编制日期:取截止日期:取项目信息审计区间至

复核人:

复核日期:取

一、识别的重大错报

二、财务报表层次风三、特别风险结果汇风险评估结果汇总表

1.“经营目标”一栏填写对当期审计有影响的经营目标;2.“经营风险”一栏填写那些对当期审计有影响的经营风险,3.“特别风险”一栏填写源自经营风险的特别风险,或在审计

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报6.“审计措施”一栏填写应对特别风险的审计措施。

填写说明:

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

4.“管理层应对或控制措施”一栏填写管理层认为助于降低特别风险的控制以及注册会计师对此的评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

注:根据账户余额、各类交易和列报选择适用的认定。

风险评估结果汇总表

风险评估结果汇总表

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险应对措施及结果汇总表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

2-4-0风险评估结果汇总表

风险评估结果汇总表

编制说明:

本工作底稿用于记录了解被审计单位及其环境中识别的重大错报风险及应对方案,由以下四张表格组成:(一)识别的重大错报风险汇总表

(二)财务报表层次风险应对方案表

(三)特别风险应对措施及结果汇总表

(四)对重要账户和交易采取的进一步审计程序方案(计划矩阵)

.1

一、识别的重大错报风险汇总表

.2

二、财务报表层次风险应对方案表

.3

三、特别风险应对措施及结果汇总表

.4

.5

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

.6

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

.7

.8。

BD风险评估结果汇总表

风险评估结果汇总表

索引号:BD

单位名称:取被审计单位信息被审单位名称编制人:取底稿信息编制人编制日期:取底稿信息编制日期

截止日期:取项目信息审计区间至复核人:取底稿信息一级复核人复核日期:取底稿信息一级复核日期

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险结果汇总及应对措施表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险。

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为助于降低特别风险的控制以及注册会计师对此的评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

风险评估结果汇总表[1]

![风险评估结果汇总表[1]](https://img.taocdn.com/s3/m/8a9d8a7131b765ce05081491.png)

四、风险评估结果汇总表

风险评估结果汇总表

被审计单位名称: 编制人: 日期: 索引号:BD

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标:

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险:

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制以及注册会计师对此的评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整; 5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

2-2长春平安纸业公司风险评估结果汇总表

风险评估结果汇总表

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险应对措施及结果汇总表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

BD 风险评估结果汇总表

应收账款(存在、计价和分摊)

应收票据(存在)

预付账款(存在)

1.分析预付账款账龄及余额构成,确定该笔款项是否根据有关购货合同支付; 2. 选择预付账款的重要项目函证其余额和交易条款, 对未回函的再次发函或实施替代的检查程序(检查原始凭单,如合同、发票、验收单,核实预付账款的真实性)。 3. 检查资产负债 表日后的预付账款、存货及在建工程明细账,并检查相关凭证,核实期后是否已收到实物并转销预付账款,分析资产负债表日预付账 款的真实性和完整性。 4. 实施关联方及其交易的审计程序,检查对关联方的预付账款的真实性。 1.实施函程序证: (1)编制其他应收款函证结果汇总表,检查回函。 (2)调查不符事项,确定是否表明存在错报。 (3)如果未回 函,实施替代程序。 (4)如果认为回函不可靠,评价对评估的重大错报风险以及其他审计程序的性质、时间安排和范围的的影响。 (5)如果管理层不允许寄发询证函: 1询问管理层不允许寄发询证函的原因,并就其原因的正当性及合理性收集审计证据; 2评价管 理层不允许寄发询证函对评估的相关重大错报风险(包括舞弊风险),以及其他审计程序的性质、时间安排和范围的影响; 3实施替 代程序,以获取相关、可靠的审计证据; 4如果认为管理层不允许寄发询证函的原因不合理,或实施替代程序无法获取相关、可靠的 审计证据,应与治理层沟通,并确定对其审计工作和审计意见的影响。 2.对于应收关联方的款项,实施以下程序: (1)了解交易 的商业理由。 (2)检查正式交易的支持性文件(例如发票、合同、协议及入库和运输单据等相关文件)。 (3)如果可获取与关联 方交易相关的审计证据有限,考虑实施下列审计程序: A.向关联方函证交易的条件和金额,包括担保和其他重要信息; B.检查关联 方拥有的消息; C.向与交易相关的人员和机构(例如银行、律师)函证或与其讨论有关信息。(4)完成关联方审计工作底稿。

2-5 风险评估结果汇总表(20080915)

立信会计师事务所管理有限公司

风险评估结果汇总表

编制说明:

本工作底稿用于记录了解被审计单位及其环境中识别的重大错报风险及应对方案,由以下四张表格组成:(一)识别的重大错报风险汇总表

(二)财务报表层次风险应对方案表

(三)特别风险结果汇总及应对措施表

(四)对重要账户和交易采取的进一步审计程序方案(计划矩阵)

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

风险评估结果汇总表

1 / 11 / 1

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

1 / 11 / 1

三、特别风险结果汇总及应对措施表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的

1 / 11 / 1

经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制以及注册会计师对此的评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

1 / 11 / 1

注:根据账户余额、各类交易和列报选择适用的认定。

1 / 11 / 1。