全面预算表格(DOC15页)

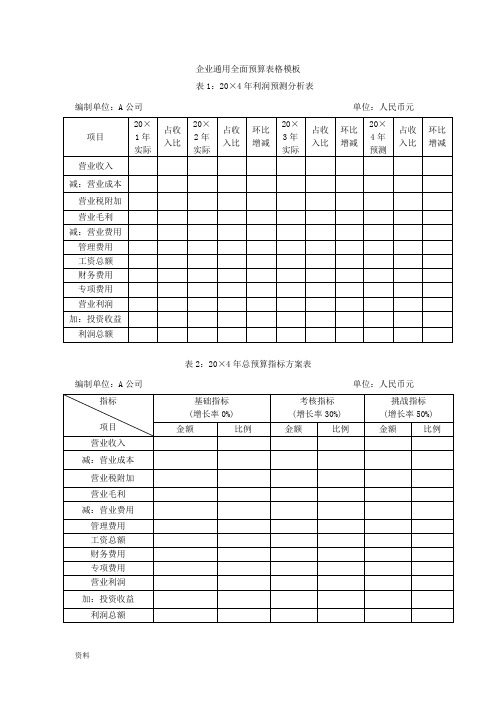

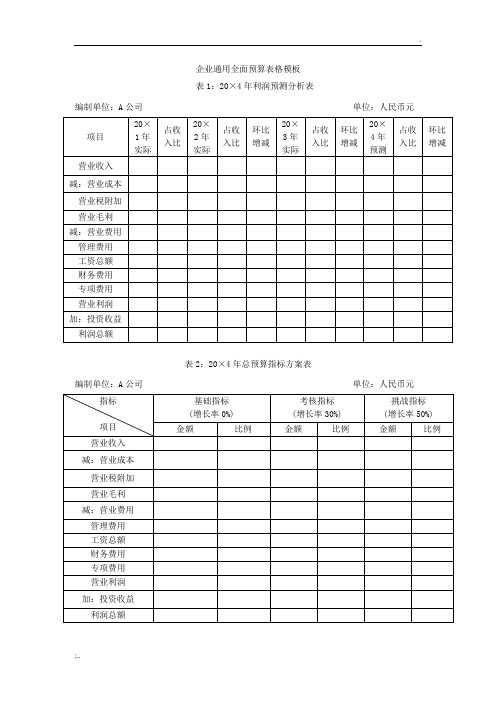

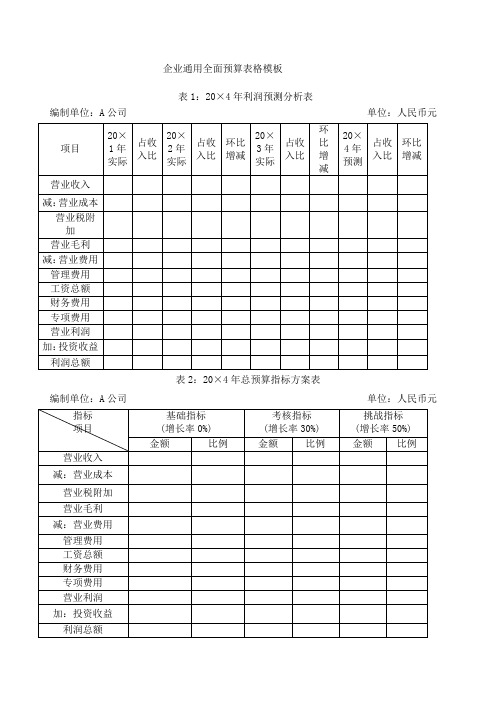

企业通用全面预算表格模板

企业通用全面预算表格模板表1: 20 X 4年利润预测分析表

表2:20X 4年总预算指标方案表

编制单位:A公司单位:人民币元

表3经营预算总表

表4.1部门预算分解表

编制单位:公司营销部20 XX年度单位:万元

表4.2部门预算分解表

编制单位:公司生产部20 XX年度单位:万元

表4.3部门预算分解表

表4.4部门预算分解表

表4.5部门预算分解表

XX

表4.6部门预算分解表

XX

表4.7门店预算分解表

表6:部门岗位人员定编表部门:

表7 :薪酬预算表

表&投资预算指标表

编制单位:A元

表9 :投资预算表

编制单位:A公司A门店单位:元

表10:投资现金流量分析表

编制单位:A公司单位:元

表11 :原材料米购预算表

表12:生产预算表

编制单位:元

表13:预算利润表

表14:年度现金流量预算表

编制单位:20 XX年度单位:元

表15:年度预算资产负债表

编制单位:20 XX年12月31日单位:元

表17 :预算完成比例分析表

编制单位:A公司20 XX年X月单位:元

表18 :现金流量差异分析表XX X

表19:终端竞争力分析表

编制单位:A公司20 XX年X月单位:元

表20:销售同比/环比增减表编制单位:

XX X

表22:月度预算分解表

编制单位:A公司X部门20 XX年X月单位:元

表24:月度现金流量预算表

编制单位:A 公司 20 单位:元

XX 年X 月。

2024年度全面预算报表模板

序号预算科目预算金额(元)1资产项目

1.1固定资产投资

1.2流动资产投资

2负债项目

2.1短期借款

2.2长期借款

3收入项目

3.1营业收入

3.2其他收入

4支出项目

4.1经营支出

4.2管理费用

4.3财务费用

4.4销售费用

4.5研发费用

5利润项目

5.1主营业务利润

5.2营业外收入

5.3营业外支出

5.4利息收入

5.5利息支出

5.6税前利润

5.7所得税

5.8净利润

以上是2024年度全面预算报表的模板,每个预算科目下列出了相应的预算金额。

根据实际情况,可以进行调整和填写。

在资产项目中,固定资产投资和流动资产投资是重要的投资项目。

可以根据公司的发展战略和需求,预算相应的金额。

负债项目中,短期借款和长期借款是公司获取资金的重要手段,需要合理进行预算。

支出项目中,经营支出、管理费用、财务费用、销售费用和研发费用是公司运营过程中不可避免的支出。

需要根据实际情况进行预算。

利润项目中,主营业务利润是公司核心业务带来的利润。

营业外收入和营业外支出是公司除主营业务外的其他经济活动的利润和损失。

利息收入和利息支出是公司借款和投资带来的收入和支出。

税前利润是营业利润扣除各项费用后的金额。

所得税是公司应缴纳的税金。

净利润是公司最终获得的利润。

以上是2024年度全面预算报表模板的内容,根据具体情况,可以进行调整和填写,以满足公司的实际需求。

预算报表的编制和执行是公司健康发展和财务管理的重要工作之一,需要合理安排和科学管理。

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表。

全面预算表格(表格模板、doc格式)-14页精选文档

121250

152000

121250

485000

预计现金收入计算表(表二)

单位:元

季度

1

2

3

4

全年

期初应收帐款

31000

31000

第1季度销售收入

53700

35800

89500

第2季度销售收入

72750

48500

121250

第3季度销售收入

91800

61200

15300

第4季度销售收入

72750

销售预算(表一)

我国古代的读书人,从上学之日起,就日诵不辍,一般在几年内就能识记几千个汉字,熟记几百篇文章,写出的诗文也是字斟句酌,琅琅上口,成为满腹经纶的文人。为什么在现代化教学的今天,我们念了十几年书的高中毕业生甚至大学生,竟提起作文就头疼,写不出像样的文章呢?吕叔湘先生早在1978年就尖锐地提出:“中小学语文教学效果差,中学语文毕业生语文水平低,……十几年上课总时数是9160课时,语文是2749课时,恰好是30%,十年的时间,二千七百多课时,用来学本国语文,却是大多数不过关,岂非咄咄怪事!”寻根究底,其主要原因就是腹中无物。特别是写议论文,初中水平以上的学生都知道议论文的“三要素”是论点、论据、论证,也通晓议论文的基本结构:提出问题――分析问题――解决问题,但真正动起笔来就犯难了。知道“是这样”,就是讲不出“为什么”。根本原因还是无“米”下“锅”。于是便翻开作文集锦之类的书大段抄起来,抄人家的名言警句,抄人家的事例,不参考作文书就很难写出像样的文章。所以,词汇贫乏、内容空洞、千篇一律便成了中学生作文的通病。要解决这个问题,不能单在布局谋篇等写作技方面下功夫,必须认识到“死记硬背”的重要性,让学生积累足够的“米”。单位:元

全面预算表格(行政部)

600 650 100

600 4400 650 100

600 650 100

通讯

福利

39 年会 40 劳保用品 41 节日费用 42 证照年检 43 OA费用

此项为保洁用品,结合16年实际情况,平均每月花费100元

春节300元/人*233,元宵40元/人*233,五一100元/人*233,十一100 元/人*233,端午100元/人*233,三八50元/人*128 已咨询过国家专利局总局,明年价格还是一共32000元,4个专利第15 年6000元/年,1个专利第19年8000元/年。

2500 1450

2500 1450 1000

50000 8000 100 12000 500 50 50 450 1200 400 25000 20000

38000 38000 11700 1200 38000 4500 300 34000 7500 900 38000 38000 38000 38000 37500 9300 300

2017年行政部全年预算

预算项目 序 项目明细 号 1 监控器安装调试服务 2 资产管理 3 4 5 6 7 8 9 网站管理 电脑购置费 2楼打印机硒鼓 2楼打印机加热器 其余配件(如搓纸轮) 维保费(每平6元,28007平,包含更换) 系统检测费 灭火器充装 金额/年 350 860 26000 10000 5800 3000 50000 8000 200 550 12000 1000 500 30000 450 1800 1200 7200 400 25000 25000 20000 447189.2 43600 3530 共计午餐233人*6元+住宿早晚75人*(3+6)=2073元/ 日,2073*290天 37689.2 3600 430 34000 7000 400 38000 生产部2月6台*2750,质量3月2台*2750 16500 9500 2500 1450 预算费用说明 加1个摄像头2月

全面预算管理表格手册(5个)0

4248

3672

14544

乙产品

3150

4650

5850

4500

18150

固定性制造费用

5449

5449

5449

5449

21796

现金支出合计

11551

13771

15547

13621

54490

产品成本预算(甲产品)(表十)

计划产量:4040件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料

P材料

长期资产合计

190399

242302

资产总计

238399

319203

负债及所有者权益

流动负债

应付帐款

11000

13051

表六,第四季度采购金额×40%

应付利润

9172

预计分配利润-已付利润(表十六)

应付福利费

3800

3800

流动负债合计

14800

26023

长期负债

长期借款

96000

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

319203

企业通用全面预算表格

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表编制单位:A公司生产部单位:元表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表编制单位:A公司 20××年×月单位:元表18:现金流量差异分析表编制单位:A公司 20××年×月单位:元附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表端争分表月预编制单位:A公司×部门 20××年×月单位:元表22:月度预算分解表编制单位:A公司×部门 20××年×月单位:元表23:月度预算执行表编制单位:A公司×部门 20××年×月单位:元表24:月度现金流量预算表编制单位:A公司 20××年×月单位:元。

全套全面预算表单

全套全面预算表单1. 开支预算表单收入:•工资收入:___________•其他收入:___________支出:•住房:___________•食品:___________•交通:___________•娱乐:___________•医疗保健:___________•其他支出:___________总结:•收入总额:___________•支出总额:___________•结余/赤字:___________2. 购物预算表单衣物:•衣服:___________•鞋子:___________•首饰:___________日用品:•化妆品:___________•洗漱用品:___________•杂货:___________电子产品:•手机:___________•电脑:___________•平板电脑:___________总预算:•衣物和鞋子:___________•日用品:___________•电子产品:___________•总计:___________3. 旅行预算表单目的地:•目的地:___________•交通费用:___________住宿:•酒店:___________•民宿:___________•客栈:___________餐饮:•早餐:___________•午餐:___________•晚餐:___________娱乐:•景点门票:___________•购物:___________•其他娱乐活动:___________总预算:•交通费用:___________•住宿:___________•餐饮:___________•娱乐:___________•总计:___________结语以上为全套全面预算表单的具体内容,希望能够帮助您更好地掌握财务状况,合理安排支出和预算,达到理财目标。

如果有任何疑问或需要进一步的帮助,请随时与我们联系。

感谢阅读!。

全面预算管理制度和表格

全面预算管理制度和表格(总59页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除(延伸资料一)全面预算管理制度编制:_______________________________审核:_______________________________批准:_______________________________发布日期:实施日期:全面预算管理制度一目的通过全面预算对公司各单位财务及非财务资源进行分配、考核、控制,有效组织和协调公司的生产经营活动,推进落实公司中长期战略规划,完成既定年度方针目标。

二适用范围公司属各单位,包括各部门、工厂,以及子公司。

三全面预算的主要内容全面预算包括业务预算、资本预算和财务预算。

3.1 业务预算业务预算是反映预算期内企业生产经营活动的预算,包括销售预算、生产预算、采购预算、成本预算、费用预算等。

(1)销售预算是指预算期内销售各种产品可能实现的销售量及其收入的预算,其主要依据年度目标利润、预测的市场销量及相应的产品结构以及市场价格进行预算。

(2)生产预算是指预算期内所要达到的生产规模及产品结构的预算,其主要是在销售预算的基础上,依据各种产品的生产能力、各种材料及人工的消耗定额及其物价水平和期末存货状况进行预算。

(3)采购预算是指预算期内为保证生产或者经营的需要而从外部购买零部件、材料、低值易耗品等存货的预算,其主要根据销售与生产预算、期初存货情况和期末存货经济存量等进行预算。

(4)成本预算是指预算期内生产产品所需的生产成本、单位产品成本和销售成本的预算,其主要依据生产预算、直接材料预算、直接人工预算、费用预算等汇总分析后进行预算。

(5)费用预算是指预算期内组织经营活动所需的制造费用、管理费用、财务费用、销售费用、技术开发费等的预算。

3.2 资本预算资本预算是公司在预算期内进行资本性投资活动的预算,主要包括固定资产投资预算和权益性资本投资预算。

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表表20:销售同比/环比增减表。

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元理费用表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元店算解制位:店×4度位:表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表18:现金流量差异分析表表19:终端竞争力分析表 表21:月预算差异对照分析表 编制单位:A 公司×部门 20××年×月 单位:元附表2:销售现金回款品类分析表。

集团公司全面预算表格==全案

GLFY8 汽车费用

-

-

801 汽油费

802 养路费

803 检车费

804 停车过桥费

805 汽车修理费

806 汽车保险

807 用车费用

808 汽车费用

GLFY9 税金及附加

-

-

901 土地使用税

902 房产税

903 车船使用税

904 印花税

905 防洪保安费

906 城市生活垃圾处理费

GLFY10 其他

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

第一季 度

-

-

-

-

-

2005年预计 第二季

度

-

-

-

-

-

701 会议费

702 运费

703 咨询费/查询费

704 审计评估费

705 商标注册费

706 档案保管费 707 招聘费用

708 公告费

709 检测费

-

-

1001 上级管理费

1002 无形资产摊销

1003 固定资产折旧

1004 其他

产服二次分配费用

GLFY11 产服二次分配费用

-

-

1101 会计部服务费

制造业全面预算表套表

预内容标签名称1全面预算执行差异分析全面预算执行差异分析2公司预算假设预算表13销售预算预算表24生产预算预算表35单位产品原料定额汇总表预算表46单位产品的人工定额预算表57制造费用预算预算表68单位产品制造费用预算预算表79**产品单位成本预算表810销售成本预算表预算表911生产成本预算表预算表1012新产品研发预算预算表1113大中修理预算预算表1214中小修预算预算表1315采购预算预算表1416管理费用预算预算表1517人力成本预算预算表1618销售费用预算预算表1719固定资产预算预算表1820税金预算预算表1921营业外收支预算表2022其他业务收支预算预算表2123投融资预算预算表2224财务费用预算预算表2325预算利润表预算表2426预算资产负债表预算表2527预算现金流量表预算表26没有将各部门的费用预算分开-难度不大没有按照成本中心进行管理没有对费用的解释预算表格目录评注可以分析任何项目,但没有结构化,依赖个人能力重要的预算前提按照产品,按照月份,增加销售员维度在预计期初,期末库存的情况下,预算每种产品的产量汇总所有产品的原料定额直接人工的人工定额制造费用预算按照工时分配不是真正的标准成本,是实际成本按照计算出来的单位成本,转销售成本各种产品生产成本预算,含单位成本和总成本按照项目,附现金流按照项目,附现金流按照维修费/备品备件两大维度,各工序,附现金流按照库存与生产消耗的关系推导出所需采购量(包括备件等),附现金流按照费用项目(科目名称)人员及工资,福利奖金预算,(含人员数量预算)销售费用预算,含现金流固定资产增减、折旧,现金流按照税种的预算,含现金流营业外收支预算,分项目,含现金流其他业务收支预算,含现金流投融资分项预算,含现金流财务费用预算,含现金流预算利润表预算资产负债表预算现金流量表。

企业通用全面预算表格

企业通用全面预算表格 Company number:【0089WT-8898YT-W8CCB-BUUT-202108】企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元编制单位:公司营销部 20××年度单位:万元编制单位:公司生产部 20××年度单位:万元编制单位:公司采购部 20××年度单位:万元编制单位:公司财务部 20××年度单位:万元编制单位:公司人力资源部 20××年度单位:万元编制单位:公司总经理办公室 20××年度单位:万元表门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表编制单位:A公司生产部单位:元表13:预算利润表编制单位: 20××年度单位:元编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

预计采购量

1095

1670

1815

1500

6080

各季数=21796/4=5449

预计现金支出计算表(表九)

单位:元

季度

1

2

3

4

全年

直接人工工时

5085

6935

8415

6810

27245

甲产品

2460

3060

3540

3060

12120

乙产品

2625

3875

4875

3750

15125

变动性制造费用

6102

8322

10098

8172

32694

甲产品

2952

1

2

3

4

全年

甲产品

预计生产量(件)

820

1020

1180

1020

4040

单位产品工时定额(工时)

3

3

3

3

3

直接人工工时总数(工时)

2460

3060

3540

3060

12120

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

9840

12240

14160

12240

48480

乙产品

预计生产量(件)

525

775

975

第4季度销售收入

72750

72750

现金收入合计

84700

108550

140300

133950

467500

生产预算(表三)

单位:件

季度

1

2

3

4

全年

甲产品

预计销售量

800

1000

1200

1000

4000

加:预计期末存货

100

120

100

120

120

预计需要量

900

1120

1300

1120

4120

减:期初存货

变动性制造费用

固定性制造费用

间接材料8000

管理人员工资8096

间接人工7600

折旧费16347

维修费6000

办公费6500

水电费7280

保险费5200

其他3184

其他2000

合计32694

合计38143

直接人工工时总数27245

减:折旧16347

分配率=32694/27245=1.2

付现成本21796

80

100

120

100

80

预计生产量

820

1020

1180

1020

4040

乙产品

预计销售量

500

750

1000

750

3000

加:预计期末存货

75

100

75

75

75

预计需要量

575

850

1075

825

3075

减:期初存货

50

75

100

75

50

预计生产量

525

775

975

750

3025

直接材料采购预算(甲产品)(表四)单位:千克

3千克

4.0

12.0

48480

S材料

2千克

5.0

10.0

40400

小计

88880

直接人工

3工时

4.0

12.0

48480

变动性制造费用

3工时

1.2

3.6

14544

合计

37.6

151904

加:在产品及自制半成品期初余额

0

减:在产品及自制半成品期末余额

0

预计产品生产成本

151904

加:产成品期初余额

3200

销售预算(表一)

单位:元

季度

1

2

3

4

全年

预计销售量(件)

甲产品

800

1000

1200

1000

4000

乙产品

500

750

1000

750

3000

预计销售价格

甲产品

65

65

65

65

65

乙产品

75

75

75

75

75

销售收入

甲产品

52000

65000

78000

65000

260000

乙产品

37500

56250

75000

减:产成品期末余额

4512

预计产品销售成本

37065

150592

产品成本预算(乙产品)(表十一)

计划产量:3025件

季度

1

2

3

4

全年

预计生产量(件)

820

1020

1180

1020

4040

材料单耗

P材料

3

3

3

3

3

S材料

2

2

2

2

2

预计生产需用量

P材料

2460

3060

3540

3060

12120

S材料

1640

2040

2360

2040

8080

加:期末存料量

P材料

918

1062

918

1080

1080

S材料

612

708

612

720

材料单价(元)

6

6

6

6

6

预计采购金额(元)

6570

10020

10890

9000

36480

预计现金支出计算表(表六)

单位:元

季度

1

2

3

4

全年

预计采购金额

26062

33516

35794

32628

12800

甲产品

19492

23496

24904

23628

91520

乙产品

6570

10020

10890

9000

36480

3672

4248

3672

14544

乙产品

3150

4650

5850

4500

18150

固定性制造费用

5449

5449

5449

5449

21796

现金支出合计

11551

13771

15547

13621

54490

产品成本预算(甲产品)(表十)

计划产量:4040件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料

P材料

材料单价(元)

P材料

4

4

4

4

4

S材料

5

5

5

5

5

预计采购金额(元)

19492

23496

24904

23628

91520

P材料

10632

12816

13584

12888

49920

S材料

8860

10680

11320

10740

41600

直接材料采购预算(乙产品)(表五)

单位:千克

季度

1

2

3

4

全年

预计生产量(件)

750

3025

单位产品工时定额(工时)

5

5

5

5

5

直接人工工时总数(工时)

2625

3875

4875

3750

15125

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

10500

15500

19500

15000

60500

直接人工成本合计

20340

27740

33660

27240

108980

制造费用预算(表八)

单位:元

720

预计需要量合计

P材料

3378

4122

4458

4140

13200

S材料

2252

2748

2972

2760

8800

减:期初存料量

P材料

720

918

1062

918

720

S材料

480

612

708

612

480

预计采购量

P材料

2658

3204

3396

3222

12480

S材料

1772

2136

2264

2148

8320

期初应收帐款

11000

11000

第1季度采购金额

15637