2018企业全面预算管理编制、审批与流程图全套

最新2018企业全面预算管理编制、审批及流程图全套

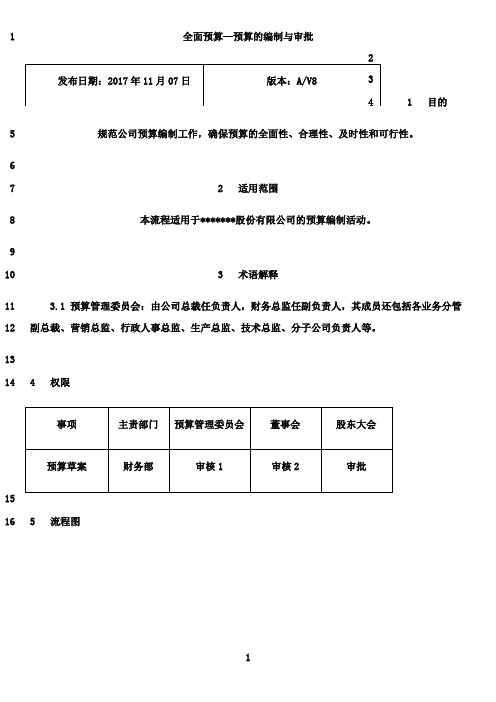

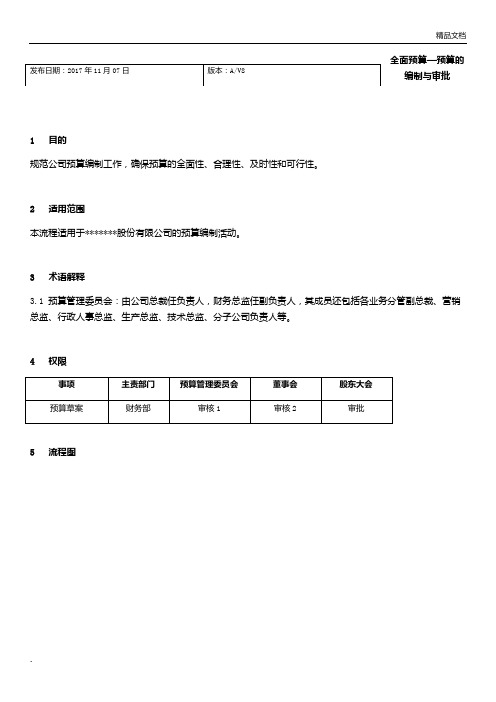

事项

主责部门

预算管理委员会

董事会

股东大会

预算草案

财务部

审核1

审核2

审批

5 流程图

6 流程描述

流程步骤

执行部门/岗位

执行记录

流程步骤描述

1.制定初步目标

董事会

董事会根据公司发展战略和年度经营目标,结合财务部对预算目标的测算结果,确定公司初步预算总目标。

2.拟订预算目标分解方案

财务部

预算目标分解方案

财务将预算管理委员会审定的预算指标及预算编制大纲一并下达至各预算责任中心。

7.编制业务预算或部门预算

各预算责任中心

业务预算草案、部门预算草案

各预算责任中心根据本部门的预算目标,按照规定的报告格式内容编制业务预算草案、部门预算草案,经本预算责任中心负责人审核确认后报公司财务部。

预算草案包括:预算报表和预算编制说明,预算编制说明需对预算报表的内容进行详细解释说明,并附相关附件依据、业务报表。

发布日期:2017年11月07日

版本:A/V8

全面预算—预算的编制与审批

1目的

规范公司预算编制工作,确保预算的全面性、合理性、及时性和可行性。

2 适用范围

本流程适用于*******股份有限公司的预算编制活动。

3 术语解释

3.1预算管理委员会:由公司总裁任负责人,财务总监任副负责人,其成员还包括各业务分管副总裁、营销总监、行政人事总监、生产总监、技术总监、分子公司负责人等。

财务部根据协调会讨论结果,修改预算目标分解方案,同时拟定预算编制大纲,明确预算编制范围、编制依据及基本原则、编制内容等。

5.审批

预算管理委员会

预算目标分解方案、预算编制政策

2018集团公司全面预算管理操作实施手册 2018集团公司全面预算管理操作实施手册

2018集团公司全面预算管理操作实施手册第一章战略规划、全面预算与绩效管理的关系 (4)第一节战略规划、全面预算与绩效管理关系图 (4)第二节全面预算的概念、目的及作用 (6)第三节全面预算的组成部分 (8)第二章全面预算管理体系的组织架构与职责分工 (9)第一节组织架构的总体设置与机构定位 (9)第二节决策机构 (10)第三节常设管理机构 (13)第四节执行机构 (17)第三章全面预算管理流程操作说明 (28)第一节战略目标确定 (28)第二节预算启动 (32)第三节预算编制 (37)第四节预算协调、审批与下达 (53)第五节预算执行控制 (58)第六节预算执行评估 (65)第七节预算调整(此处内容待定或取消,仅供张老师参考) (71)第八节预算管理体系的调整与更新 (76)第四章集团与子公司经营计划 (80)第一节经营计划的概念 (80)第二节集团年度经营计划 (82)第三节子公司年度经营计划 (86)第五章全面预算编制与执行评估管理体系 (88)第一节建立全面预算评估管理体系的意义 (88)第二节预算管理考核方法建议(请张老师根据实际情况来写) (89)第六章全面预算管理季度滚动预算体系 (97)第一节预算滚动概述 (97)第二节季度滚动预算管理体系内容 (99)第七章全面预算管理沟通计划 (100)第一节沟通计划概述 (100)第二节预算管理沟通计划内容 (102)第一章战略规划、全面预算与绩效管理的关系第一节战略规划、全面预算与绩效管理关系图战略规划、全面预算与绩效管理的关系可以用以下的模型进行表述:图一:战略规划、全面预算与绩效管理的关系模型图一的战略规划、全面预算与绩效管理的关系模型主要由以下几个部分组成:1.集团首先应具备明确的战略规划,即集团发展战略与年度战略行动计划;2.根据战略规划,业务部门与产业子公司编制各自的年度经营计划,经营计划中至少应该涵盖战略要求、资源投入、业务活动安排等多方面内容,这一切都有助于生成集团关键绩效指标和部门非财务类的关键绩效指标;3.根据年度经营计划,各业务部门编制收入预算、成本费用预算和投资预算,管理与业务支持部门编制费用预算,产业子公司编制收入预算、成本预算以及权限内投资预算,同时生成各部门财务类关键绩效指标。

业财融合的“五步法”全面预算管理(2018)

业财融合的 “五步法”全面预算管理

主讲:杨立国

讲师介绍

杨立国先生,中国注册会计师,国际注册管理咨询师,工程师,工 商管理硕士(MBA),实战派财务和管理咨询专家。北京大学、清华大 学、浙江大学、武汉大学、中山大学等高校EMBA班和财务总监班特聘 讲师,海川视野咨询集团联合创始人。

6、计划和预算的审核

形式的审核

✓是否按照统一要求的 格式

✓业务事项是否清楚, 或是否提供了支持性 附件

✓相关人员的签字是否 齐全

目标的审核

✓审核各责任中心是 否突破了各自分解的 预算目标

✓审核汇总后的预算 数是否达到公司总的 预算目标

✓审核目标的结构是 否符合战略要求

✓要求目标层层分解

计划的审核

✓计划的目标性和针 对性

预算功能的三个层次

初级:控制 ◆成本控制 ◆资源约束

中级:规划 ◆经营规划 ◆资源规划

高级:战略 ◆目标达成 ◆战略落地

基于战略导向和目标达成的全面预算管理必须做好: 五个层次的衔接+有力的执行监控

衔接1

衔接2

战略

目标

计划

衔接3

衔接4

衔接5

预算

绩效

薪酬

过程监控

Ⅱ、全面预算编制“五步法”

年度预算编制的“五步法”总体思维

✓计划事项的要素完 整性、具体操作性

✓计划之间的关联性

✓年度计划的分解安 排

预算的审核

✓有消耗标准的按公司 标准进行审核

✓没有标准的常规资源 消耗结合历史数据和预 算编制政策审核

预算资产负债表

预算利润表

预算现金流量表

2、年度经营计划和预算正式编制前的“六清”准备

企业全面预算管理实践案例

企业全面预算管理实践案例作者:曾国华来源:《财政监督》 2018年第4期【摘要】“凡事预则立,不预则废”,全面预算管理作为一种较为成熟的管理方法,能实现对公司业务流、信息流和资金流的整合,对企业分散经营风险、优化资源配置、实现战略目标等具有重大的意义。

本文运用了战略管理、财务管理、绩效管理等相关管理方法对J公司全面预算管理的实施过程进行了详细分析,并阐述了全面预算管理产生的效果,介绍了全面预算管理对公司战略和经营目标的实现、经营风险防范等产生的作用,最后总结了推行全面预算管理的条件及其优点,以供借鉴。

【关键词】全面预算管理J公司编制程序一、公司实施全面预算管理的背景(一)公司的基本情况湖北某机械股份有限公司(以下简称J公司)成立于1993年,公司秉承“千锤百炼、铸就辉煌”的企业精神,历经五十余载发展,现已成长为中国最大的纸箱、纸盒包装机械研发、制造和出口基地,是世界最大的瓦楞机械设备和后续加工设备的制造商。

公司于1998年6月在深圳证券交易所上市,股本总额4.78亿,公司拥有7家子公司,年营业收入超过10亿元。

主营业务涵盖了纸箱、纸盒包装机械的制造、生产及销售,汽车零部件的制造及销售,工业自动化等机器人产业。

从目前的经济形势来看,专业设备制造行业、汽车零部件行业近几年仍会保持一个比较稳定的增长;工业自动化等机器人产业在国内处于起步阶段,在未来几年会飞速发展。

公司远景为,立足中国、面向全球,通过五至十年的努力,成为世界纸包装机械行业的领先者,成为世界一流的纸制品包装制造系统解决方案供应商,成为世界一流的汽车零部件供应商,成为一流的智能工厂方案专家和机器人行业领先者。

(二)公司面临的挑战公司在发展过程中目标是多重的,最重要的目标就是追求更多经济效益。

在现代社会,经济环境日益复杂,管理者经常遭遇许多不确定性,竞争越来越激烈,企业面临严重挑战;科技的发展和社会的进步,常使人陷入难以应对的境地;受全球经济危机和紧张的国际政局影响,国内经济增速放缓,投资严重下滑,企业生存和发展愈发艰难。

[2018CPA 财务管理教材 WORD版]18第十八章 全面预算

![[2018CPA 财务管理教材 WORD版]18第十八章 全面预算](https://img.taocdn.com/s3/m/95799e1be2bd960590c677c9.png)

第十八章全面预算第一节全面预算概述全面预算是通过企业内外部环境的分析,在预测与决策基础上,调配相应的资源,对企业未来一定时期的经营和财务等作出一系列具体计划。

预算以战略规划目标为导向,它既是决策的具体化,又是控制经营和财务活动的依据。

预算是计划的数字化、表格化、明细化的表达。

全面预算体现了预算的全员、全过程、全部门的特征。

一、全面预算的体系全面预算是由资本预算、经营预算和财务预算等类别的一系列预算构成的体系,各项具体预算之间相互联系、关系复杂。

图18-1以制造业企业为例,勾画了全面预算体系中各项预算之间的关系。

图18-1 全面预算体系关系图企业应根据长期市场预测和生产能力,编制长期销售预算,以此为基础,确定本年度的销售预算,并根据企业财力确定资本预算。

销售预算是年度预算的编制起点,根据“以销定产”的原则确定生产预算,同时确定所需要的销售费用。

生产预算的编制,除了考虑计划销售量外,还要考虑现有存货和年末存货。

根据生产预算来确定直接材料、直接人工和制造费用预算。

产品成本预算和现金预算是有关预算的汇总。

利润表预算和资产负债表预算是全部预算的综合。

全面预算按其涉及的预算斯分为长期预算和短期预算。

长期预算包括长期销售预算和资本预算,有时还包括长期资本筹措预算和研究与开发预算。

短期预算是指年度预算,或者时间更短的季度或月度预算,如直接材料预算、现金预算等。

通常,长期和短期的划分以1年为界限,有时把2〜3年期的预算称为中期预算。

全面预算按其涉及的内容分为专门预算和综合预算。

专门预算是指反映企业某一方面经济活动的预算,如直接材料预算、制造费用预算。

综合预算是指资产负债表预算和利润表预算,它反映企业的总体状况,是各种专门预算的综合。

全面预算按其涉及的业务活动领域分为投资预算(如资本预算)、营业预算和财务预算。

营业预算或称经营预算,是关于采购、生产、销售业务的预算,包括销售预算、生产预算、成本预算等。

财务预算是关于利润、现金和财务状况的预算,包括利润表预算、现金预算和资产负债表预算等。

全面预算管理流程

9、预算执行与分析

结束

3.2、编制人力资源 预算、基建预算、投 资预算计术开发费预 算

3.3、编制集团、分 子公司产品成本预 算、制造费用预算

3.4、编制直接材料 预算

4、审核

5、编制全年资金 收支预算、汇总预 算

接下页

流程图

营销中心

各部门

职能管理部门

分管高层

财务部

接上页

6、总经理办公会讨论

7、签批、下发

8、预算分解流程

接下页

业务流程说明书

流 程 编 号 制 财务部 审 批 定 核 准 吴晓蜜 李少安 龚隆杰 全面预算管理流程 流程管理部门

流程名称 目 始

各部门

职能管理部门

分管高层

财务部

1.1、编制销售预 算、销售费用预算

1.2、编制各部门费 用预算

2、审核

3.1非生产性费用预 算

全面预算管理》习题

2018年管理会计师《全面预算管理》习题本习题系根据教材要点整理,供大家理解知识点使用1、全面预算管理内涵,正确的是(A)A.是以企业的战略定位为导向,以企业按规范的流程编制的全面预算为基础,涉及全方位、监督全过程、面向全员,集执行、监控、考评、激励于一体的企业综合管理控制系统。

B.指企业按规范的流程编制的全面预算管理系统。

C.以业绩管理为核心的评价系统D.以成本费用控制为核心的控制系统2、全面预算管理特点具体表现为以下六个方面,不正确的是(D)A.战略导向性B.全面性\全员性\全程性C.目标性、指令性D.指导性3、全面预算管理的特征,不包括(D)A.战略性、系统性B.柔性(适应性)C.全面性、机制性D.灵活性4、下列说法不正确的是(B)A.全面预算管理的预算体系包括企业业务预算、资本预算、筹资预算和财务预算,既能反映企业日常经济活动,也能反映企业资本性财务资金筹措和使用。

B.全面预算管理由预算委员会负责,预算一经确定,预算期内一律不得调整。

C.全面预算管理的目标明确,除目标利润外,企业的资本结构、股东权益也得到体现。

D.全面预算管理是一种涉及企业内部权责利关系的制度安排,它不是某一部门的事,而需要上下配合、全员参与。

E.公司的经营管理受到公司内部及外部的各种影响,编制预算时很难准确地预测未来一年或几年的情况,因此公司所建立的预算一般会偏离实际情况。

为了保证预算的严肃性,一般情况不允许修改,但是如果预算实施的客观环境发生实质性变动,应对预算加以调整。

5、全面预算管理的作用,不包括(D)A.实施全面预算管理可以促进企业发展战略和经营目标的实现B.全面预算管理具有沟通和协调提高动作效率的作用C.全面预算管理可以对企业实施内部控制,防范企业风险D全面预算管理可以考核各部门的业绩,但是不能起到激励作用解析:全面预算管理可以考核各部门的业绩,起到激励作用6、全面预算管理在企业中的地位,不包括(C)A.全面预算是单位奋斗目标的具体化;B.全面预算是协调各部门的重要手段;C.全面预算不能作为是控制日常经济活动的工具;D.全面预算是业绩考核的标准。

全面预算管理》习题

2018年管理会计师《全面预算管理》习题本习题系根据教材要点整理,供大家理解知识点使用1、全面预算管理内涵,正确的是(A)A.是以企业的战略定位为导向,以企业按规范的流程编制的全面预算为基础,涉及全方位、监督全过程、面向全员,集执行、监控、考评、激励于一体的企业综合管理控制系统。

B.指企业按规范的流程编制的全面预算管理系统。

C.以业绩管理为核心的评价系统D.以成本费用控制为核心的控制系统2、全面预算管理特点具体表现为以下六个方面,不正确的是(D)A.战略导向性B.全面性\全员性\全程性C.目标性、指令性D.指导性3、全面预算管理的特征,不包括(D)A.战略性、系统性B.柔性(适应性)C.全面性、机制性D.灵活性4、下列说法不正确的是(B)A.全面预算管理的预算体系包括企业业务预算、资本预算、筹资预算和财务预算,既能反映企业日常经济活动,也能反映企业资本性财务资金筹措和使用。

B.全面预算管理由预算委员会负责,预算一经确定,预算期内一律不得调整。

C.全面预算管理的目标明确,除目标利润外,企业的资本结构、股东权益也得到体现。

D.全面预算管理是一种涉及企业内部权责利关系的制度安排,它不是某一部门的事,而需要上下配合、全员参与。

E.公司的经营管理受到公司内部及外部的各种影响,编制预算时很难准确地预测未来一年或几年的情况,因此公司所建立的预算一般会偏离实际情况。

为了保证预算的严肃性,一般情况不允许修改,但是如果预算实施的客观环境发生实质性变动,应对预算加以调整。

5、全面预算管理的作用,不包括(D)A.实施全面预算管理可以促进企业发展战略和经营目标的实现B.全面预算管理具有沟通和协调提高动作效率的作用C.全面预算管理可以对企业实施内部控制,防范企业风险D全面预算管理可以考核各部门的业绩,但是不能起到激励作用解析:全面预算管理可以考核各部门的业绩,起到激励作用6、全面预算管理在企业中的地位,不包括(C)A.全面预算是单位奋斗目标的具体化;B.全面预算是协调各部门的重要手段;C.全面预算不能作为是控制日常经济活动的工具;D.全面预算是业绩考核的标准。

2018企业全面预算管理编制、审批及流程图全套

2018企业全面预算管理编制、审批及流程图全套XXX - XXXPurpose:XXX process of the company and ensure the comprehensiveness。

reasonability。

timeliness。

and XXX.Applicable Scope:This process XXX.XXX:XXX consisting of the company president as the responsible person。

the CFO as the deputy responsible person。

and members including the XXX us businesses。

the marketing director。

the administrative and personnel director。

the n director。

XXX director。

and the XXX.XXX:Matter: Budget DraftXXX: Finance DepartmentXXXAudit 1: Board of DirectorsAudit 2: XXX' Meeting ApprovalProcess Diagram: CB.01 Comprehensive Budgeting Process - Budget n and ApprovalXXXFinance DepartmentXXXBoard of DirectorsXXX' XXXStart1.XXXn Plan2.XXXObjectives3.Participate XXXXXX4.XXXXXX5.Approval6.XXX7.XXX8.Review。

Consolidate。

and Balance9.XXX10.Prepare Budget Draft11.Audit12.Audit13.Approval14.Issue BudgetEndProcess n:StepXXXXXXProcess n1.XXXBoard of DirectorsBased on the company's development XXX objectives。

公司预算管理流程图+公司预算管理制度

公司预算管理流程图公司预算管理制度导读:就爱阅读网友为您分享以下“公司预算管理制度”的资讯,希望对您有所帮助,感谢您对的支持!公司预算管理制度目录第一章总则..。

..。

...。

.。

...。

..。

.。

.。

.。

.。

.。

..。

...。

.。

.。

.。

..。

...。

..。

.。

...。

...。

..。

.。

...。

.。

.。

..。

.。

....。

.。

.。

.。

..。

.。

.。

.....。

.。

.。

.。

.。

.。

.。

....。

(1)第一条全面预算管理的目的。

.....。

...。

..。

.。

..。

...。

...。

.。

..。

..。

.。

.。

.。

.。

..。

...。

..。

.....。

.。

.......。

.。

..。

.。

.。

.....。

.。

.。

.。

.。

..。

.。

.。

...。

..。

.11第二条全面预算管理的任务。

.......。

...。

.。

.....。

.。

.。

.。

..。

..。

.。

.....。

...。

..。

.。

..。

...。

.。

.。

.。

..。

...。

..。

.。

. ..。

.。

.....。

.。

..。

...。

.....。

.。

.。

. (1)第三条全面预算管理的范围..。

.。

.。

..。

...。

.。

.。

.。

...。

...。

.。

... ....。

.。

...。

.....。

..。

...。

.。

.。

...。

.。

.。

.。

.。

...。

...。

........。

....。

.。

..。

....。

2第四条全面预算管理的核心工作。

.。

.。

.。

.。

...。

.。

.。

.。

.。

. .。

.。

.。

..。

..。

.。

.。

..。

.....。

..。

.。

.....。

.。

..。

.。

.。

..。

....。

.。

.。

.。

.。

.。

..。

.2 第二章预算的管理体系与组织。

..。

.。

.。

.。

...。

.。

..。

..。

..。

..。

..。

....。

.....。

......。

.。

.。

.。

.....。

....。

..。

.。

.。

..。

.。

.。

...。

.。

.。

.。

..。

.。

2 第五条全面预算管理原则.。

.。

.。

.。

..。

...。

.。

2018企业全面预算管理编制、审批及流程图全套

董事会审议预算草案,审议时主要关注预算草案是否符合公司发展战略、整体目标,是否真实反映本企业预算期内经济活动规模、成本费用水平等。(C4/R2)

9.沟通修改意见

预算管理委员会、财务部、各预算责任中心

在审查、平衡过程中,财务部应对发现的问题和偏差提出调整意见,并反馈给各责任中心予以修正。对经多次协调仍达不成一致的,财务部应向预算管理委员会汇报,以确定是否调整有关责任中心的预算目标,并最终达到综合平衡。

10.编制预算草案

财务部

年度预算草案

财务部根据各预算责任中心修正调整后的预算草案,汇总编制整个公司的年度预算草案,报公司预算管理委员审议。

5.审批

预算管理委员会

预算目标分解方案Biblioteka 预算编制政策预算管理委员会对预算分解方案及编制大纲进行审批,确保与公司总体战略目标相吻合。(C2/R1)

6.下达预算指标及预算编制大纲

财务部

财务将预算管理委员会审定的预算指标及预算编制大纲一并下达至各预算责任中心。

7.编制业务预算或部门预算

各预算责任中心

业务预算草案、部门预算草案

4权限

事项

主责部门

预算管理委员会

董事会

股东大会

预算草案

财务部

审核1

审核2

审批

5流程图

6流程描述

流程步骤

执行部门/岗位

执行记录

流程步骤描述

1.制定初步目标

董事会

董事会根据公司发展战略和年度经营目标,结合财务部对预算目标的测算结果,确定公司初步预算总目标。

2.拟订预算目标分解方案

财务部

预算目标分解方案

财务部拟订年度预算总目标分解方案。

各预算责任中心根据本部门的预算目标,按照规定的报告格式内容编制业务预算草案、部门预算草案,经本预算责任中心负责人审核确认后报公司财务部。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全面预算—预算的编制与审批

发布日期:2017 年11 月07 日版本:A/V8

1 目的

规范公司预算编制工作,确保预算的全面性、合理性、及时性和可行性。

2 适用范围

本流程适用于******* 股份有限公司的预算编制活动。

3 术语解释

3.1 预算管理委员会:由公司总裁任负责人,财务总监任副负责人,其成员还包括各业务分管副总裁、营销总监、行政人事总监、生产总监、技术总监、分子公司负责人等。

4 权限

事项主责部门预算管理委员会董事会股东大会预算草案财务部审核 1 审核 2 审批

5 流程图

CB.01 全面预算—预算的编制与审批

各预算责任中心财务部预算管理委员会董事会股东大会

开始

2. 拟订预算目标 1. 制定初步预算

分解方案目标

3. 参与预算目标 3. 参与预算目标 3. 参与预算目标

分解协调会分解协调会分解协调会

4. 修改预算目标

分解方案,并拟

定预算编制大纲

5. 审批

7. 编制业务预算

或部门预算

6. 下达预算指标及预算编制大纲

8. 审核、汇总、

平衡

9. 沟通修改意见9. 沟通修改意见9. 沟通修改意见

10. 编制预算草案11. 审核12. 审核13. 审批

14. 下达预算

结束

6 流程描述

流程步骤执行部门/ 岗位执行记录流程步骤描述

董事会根据公司发展战略和年度经营目标,结合1. 制定初步目标董事会

财务部对预算目标的测算结果,确定公司初步预

算总目标。

2. 拟订预算目标分解

方案财务部

预算目标分解方

案

财务部拟订年度预算总目标分解方案。

预算管理委员会、各预算管理委员会召开预算目标分解协调会,组织

3.参与预算目标分解

预算目标分解方

预算责任中心、财务各预算责任中心、财务部相关人员就预算目标

分

协调会

部解方案进行充分讨论、沟通。

(C1/

R1)

案

4. 修改预算目标分解

预算目标分解方财务部根据协调会讨论结果,修改预算目标分解方案,并拟定预算编财务部案、预算编制大方案,同时拟定预算编制大纲,明确预算编制范制大纲纲围、编制依据及基本原则、编制内容等。

预算目标分解方预算管理委员会对预算分解方案及编制大纲进行5. 审批预算管理委员会

案、预算编制政审批,确保与公司总体战略目标相吻合。

策(C2/ R1)

6. 下达预算指标及预

财务将预算管理委员会审定的预算指标及预算编财务部

算编制大纲制大纲一并下达至各预算责任中心。

7. 编制业务预算或部各预算责任中心业务预算草案、各预算责任中心根据本部门的预算目标,按照规

定的报告格式内容编制业务预算草案、部门预算

流程步骤执行部门/岗位执行记录流程步骤描述

门预算部门预算草案草案,经本预算责任中心负责人审核确认后报公

司财务部。

预算草案包括:预算报表和预算编制说明,预算

编制说明需对预算报表的内容进行详细解释说

明,并附相关附件依据、业务报表。

财务部对各责任中心编制的预算进行审查、汇8.审核、汇总、平衡财务部

总,提出综合平衡的建议。

在审查、平衡过程中,财务部应对发现的问题和预算管理委员会、财偏差提出调整意见,并反馈给各责任中心予以修9.沟通修改意见

务部、各预算责任中正。

对经多次协调仍达不成一致的,财务部应向

心预算管理委员会汇报,以确定是否调整有关责任

中心的预算目标,并最终达到综合平衡。

财务部根据各预算责任中心修正调整后的预算草10.编制预算草案财务部年度预算草案

案,汇总编制整个公司的年度预算草案,报公司

预算管理委员审议。

公司预算管理委员会召开预算质询会,各预算责

任中心负责人及预算编制人员参加会议,对各预

预算管理委员会算责任中心上报的预算方案进行质询、审议,审11.审核预算管理委员会

会议纪要议时主要关注预算草案是否符合公司发展战略、

整体目标,是否真实反映本企业预算期内经济活

动规模、成本费用水平等。

(C3/R2)

董事会审议预算草案,审议时主要关注预算草案

是否符合公司发展战略、整体目标,是否真实反12.审核董事会

映本企业预算期内经济活动规模、成本费用水平

等。

(C4/R2)。